| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

資産運用の方法について調べている中で、投資信託とNISAの違いに疑問を感じる方も多いのではないでしょうか。これらの違いを理解するには、投資信託とNISA、それぞれの特徴を把握する必要があります。

この記事では、投資初心者の方に向けて投資信託とNISAの違いを解説した上で、それぞれのメリットとデメリットについて解説します。

- 投資信託は株式や債券と同様の「金融商品」の一種で、NISAは国が運営する「制度」の名称。投資信託は、NISAの対象商品に含まれている。

- NISAを使って投資信託を購入する場合としない場合の最も重要な違いは税率。通常、投資信託で得られる利益には20.315%の税金がかかるが、NISAは年間360万円(成長投資枠240万円、つみたて投資枠120万円)までの新規投資で得られる利益が全額非課税となる

- NISAを使わず投資信託を買う場合は、未成年でも購入できたり(親権者の口座開設が必要)より多くのラインナップから商品を選択できたりするが、利益を得た場合には税金の支払いが必要。NISAを使う場合は、上限額内であれば非課税の恩恵を受けることができるが、年齢や商品には制限がある点に注意。

投資信託とNISAの違いとは

投資信託とNISAの違いは、投資信託が「金融商品」であるのに対し、NISAが「国の制度」であるという点です。

通常、金融商品(投資信託)へ投資するには証券会社で口座開設を行う必要があります。そして、その商品をNISAで購入したい場合には、さらに専用のNISA口座を開設する必要があります。

同じ投資信託を購入する場合でも、NISAを利用する時と利用しない時とでは、以下の違いがあります。

| 投資信託の購入にNISAを利用する時、しない時の違い | ||||

|---|---|---|---|---|

| 特定口座または一般口座で購入 | NISA口座で購入 | |||

| 対象商品 | 特定口座及び一般口座で購入可能な公募投資信託 (株式投資信託、公社債投資信託など) | ・成長投資枠:上場投資信託(ETF)、公募株式投資信託など ・つみたて投資枠:長期の積立・分散投資に適した金融庁の定める条件を満たす投資信託 | ||

| 投資方法 | 積立投資、一括投資 | ・成長投資枠:積立投資、一括投資 ・つみたて投資枠:積立投資 | ||

| 税率 | 運用益の20.315% | 非課税 | ||

| 非課税期間 | なし | 無期限 ※2023年以前は最長20年(つみたてNISA) | ||

| 年間投資枠 | 上限なし | 最大360万円 ・成長投資枠:240万円 ・つみたて投資枠:120万円 | ||

| 非課税保有限度額 | 上限なし | 1,800万円 (うち成長投資枠は1,200万円まで) | ||

| 口座開設期間 | 無期限 | 無期限 | ||

| 対象年齢 | 0歳以上 (18歳未満は親権者が口座開設) | 18歳以上 | ||

※2024年4月30日時点

投資信託の購入にNISAを利用するかしないかで比較する場合、購入可能な対象商品や年間投資枠などにも違いはありますが、最も重要な違いは「税率」です。

通常、投資信託のような金融商品への投資で得た利益については、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金がかかります。※2024年4月30日時点

たとえば、投資信託で10,000円の利益を得た場合、その内の2,031円は税金として納めなければならないため、投資家が引き出せる利益分は7,969円です(実際は手数料などの運用コストもかかります)。

一方、NISAは年間360万円(成長投資枠240万円、つみたて投資枠120万円)までの新規投資で得られる利益が全額非課税となります。NISAは対象商品が限られていますが、その代わりに税制上のメリットが非常に大きい制度なので、より効率の良い資産運用が可能です。

投資信託はどんな金融商品なの?

投資信託は、株式や債券などと同列の「金融商品」の1つです。プロのファンドマネージャーが投資家から資金を集め、その資金を元手に運用を行い、得られた利益が投資家に分配される仕組みとなっています。

手数料や信託報酬などの運用コストはかかりますが、少額からの投資が可能で、投資の知識が豊富な専門家に運用を任せられることが特徴です。

また、投資信託で運用される銘柄は、1つのパッケージの中に株式や債券など複数の運用先が含まれているため、自分で細かく運用方法を決める必要もありません。

これらの特徴から、投資の勉強を始めたばかりの初心者の方にも、取り組みやすい資産運用の手段と言えます。ただし、銀行預金のように元本保証がされている訳ではないため、運用の結果によっては損失が出てしまう場合もあることを覚えておきましょう。

監修者投資信託は、資金を多くの投資家から集め、その資金を専門的なファンドマネージャーが管理し、さまざまな金融市場や資産クラスに分散投資する仕組みです。投資信託は株式、債券、不動産、商品など、さまざまな資産に投資することができます。

投資信託の特徴は、少額から投資できることや、プロのファンドマネージャーが運用を行うことです。また、投資信託はリスク分散効果があります。複数の資産に分散投資することで、個別の投資先に関わるリスクを軽減することができます。

NISAはどんな国の制度なの?

NISAは、国が運営する「少額投資非課税制度」の名称です。2023年までは「一般NISA」や「つみたてNISA」という名称でしたが、2024年からは従来のNISA制度が見直され、「新NISA」として運用がスタートしています。

新NISAでは、1年間で最大360万円までの新規投資で得た利益が、無期限で全額非課税(上限1,800万円)となります。上述の通り、通常の資産運用では20.315%の税金が発生してしまいますが、NISAを経由して投資信託を購入すれば、節税しながら効率の良い資産運用が可能です。※2024年4月30日時点

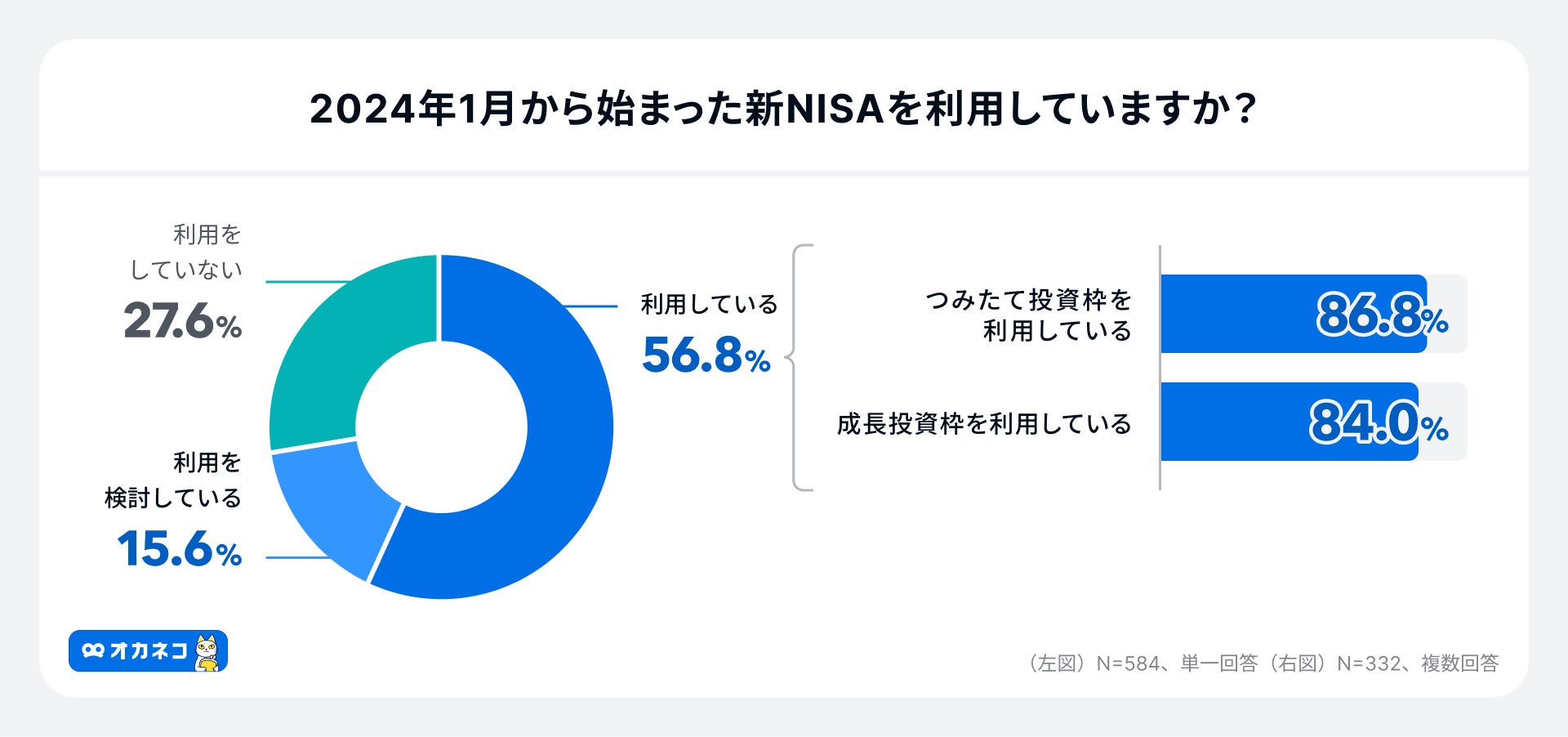

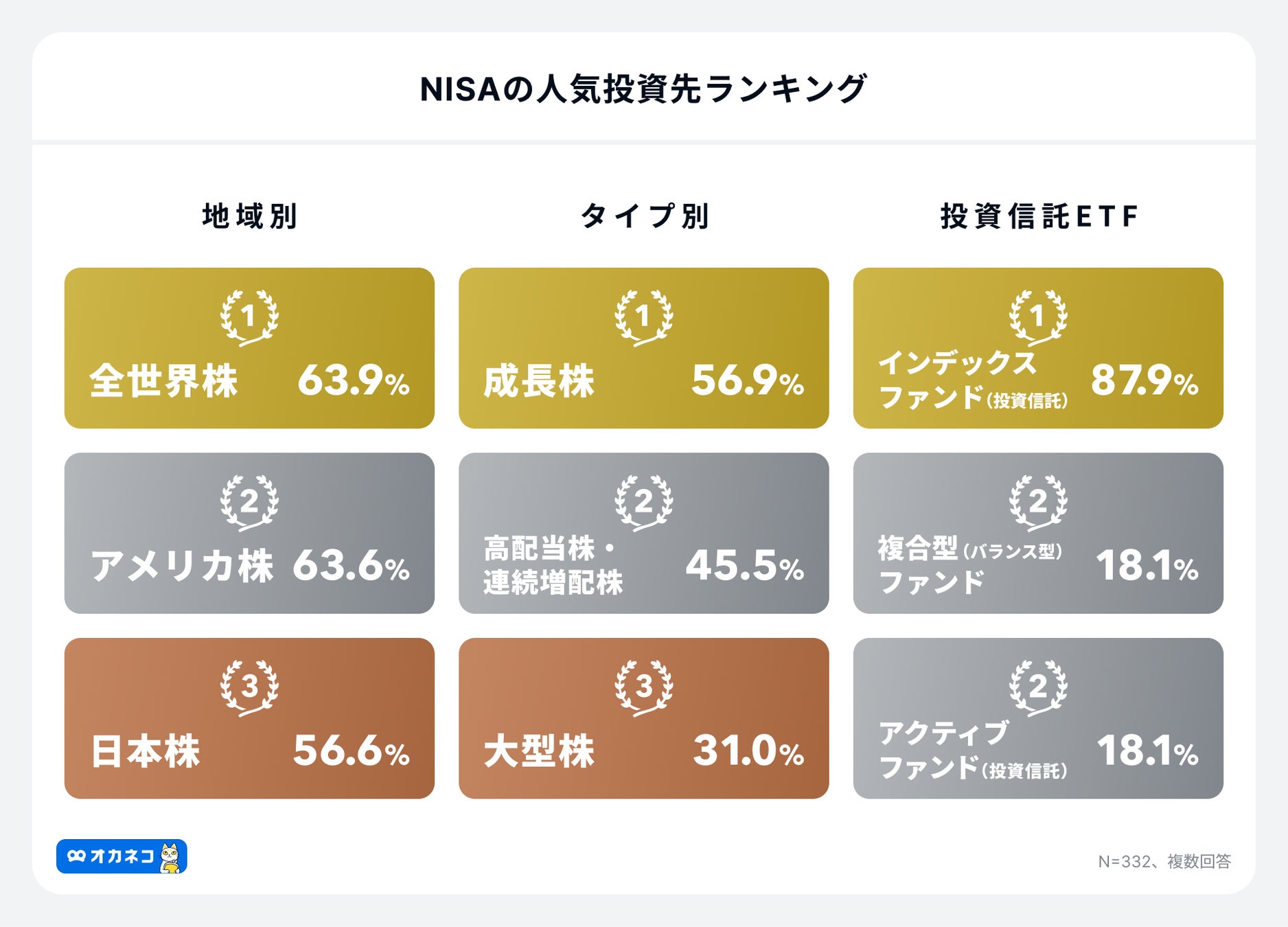

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

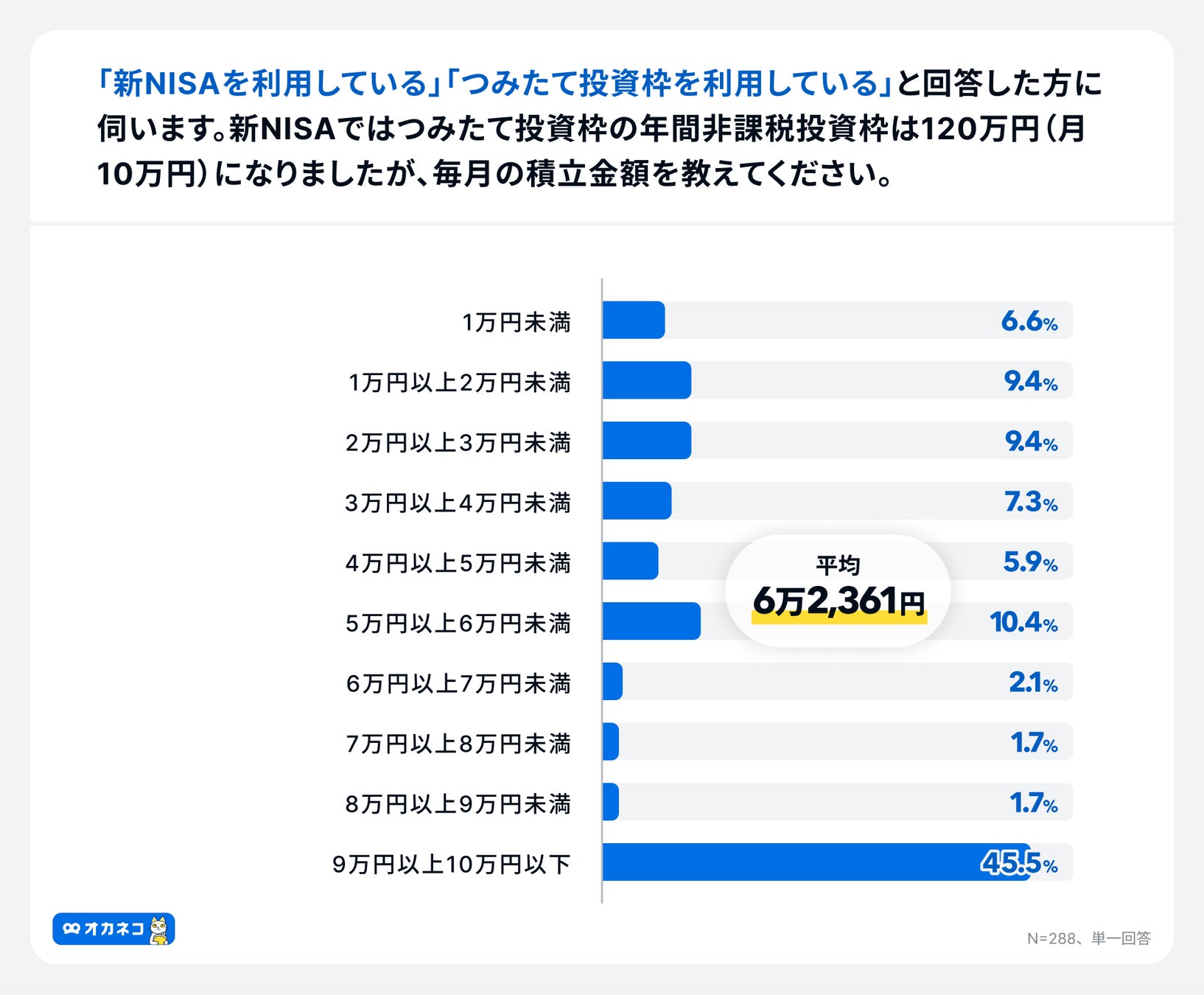

ただし、新NISAのつみたて投資枠で購入可能な金融商品は、金融庁の基準を満たした「長期・積立・分散投資」に適した投資信託に限られている点には気をつけましょう。

監修者NISA制度は日本の個人投資家を支援するために導入された制度であり、一定の条件を満たす範囲内での投資収益が非課税となる制度である為、今後中長期での資産形成を行う場合に欠かすことができない制度だと考えられます。日本証券業協会によると、証券会社10社(大手5社・ネット5社)の2024年3月末時点でのNISA口座数は約1,456万口座であり、日本人の約9名に1人が既にNISA口座を保有している計算となり、これからもますますNISA口座開設者が増えていく事が予想されています。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

投資信託のメリット・デメリット

この項目では、投資信託の特徴を踏まえた上で、NISAを利用しないで投資信託を購入する場合のメリット・デメリットを紹介します。

メリット

- 年齢制限がない

- 対象商品が限定されていない

デメリット

- 運用益に20.315%の税金が課せられる

- 信託報酬などの運用コストが割高

NISAを利用できるのは国内在住の18歳以上の方のみですが、特定口座や一般口座で投資信託を購入する場合、親権者が口座開設をすれば、未成年の方でも購入可能です。

また、NISAのつみたて投資枠で購入可能な金融商品は、金融庁の基準を満たした232本(2024年4月30日時点)の投資信託に限られていますが、NISAを利用しない場合はより多くのラインナップから選ぶことができます。

年齢や商品に制限がなく自由に選べる点がメリットですが、通常の金融商品への投資と同様で、得られた利益には20.315%の税金がかかってしまいます。さらに、信託報酬などの運用コストが割高なので、利益を得た場合でも実質的な手残りが少なくなってしまう点には注意が必要です。

NISAのメリット・デメリット

この項目では、NISA制度の内容を押さえつつ、NISAを利用して投資信託を購入する場合のメリット・デメリットを紹介します。

NISAのメリット

- 最大1,800万円までの非課税枠を利用できる

- 販売手数料が0円に抑えられている

- 最安100円からの少額投資ができる

NISAのデメリット

- 年間投資枠に上限がある(最大360万円まで)

- 購入できる金融商品が限定的(金融庁の基準を満たす投資信託に限られる)

- 損益通算や繰越控除ができない

NISAの最も大きなメリットは、運用で得られた利益が全額非課税となる点です。また、2024年から始まった新NISAでは、非課税保有限度額が1,800万円と大幅に増額され、非課税期間も無期限となったため、より多くの資産を効率よく運用できるようになっています。

運用先が金融庁の基準を満たした投資信託に限定されており、いずれも販売手数料が0円に抑えられているのも魅力的なポイントです。

一方、NISAの運用で損失が発生した場合、その年に得られた他の売却益や配当金と損失分を相殺する「損益通算」、控除しきれなかった損失分を最大3年間に渡って繰り越せる「繰越控除」は利用できません。

その上、年間投資枠が360万円までと決められており、通常の投資信託よりも購入できる金融商品が限定的な点には注意が必要です。

NISAを使って投資信託を運用するとどうなる?

ここまでにご紹介した通り、NISAで得られた利益は全額が非課税となるため、一般口座や特定口座を使うよりも実際に引き出せる利益が多くなります。

この項目では、NISAを使って投資信託を運用した場合、利益にどれくらいの差がでるのかをシミュレーションしていきます。

| 100万円の投資でNISA(つみたて投資枠)を使う場合のシミュレーション | ||

|---|---|---|

| パターン | NISAを利用しない場合 | NISAを利用する場合 |

| 毎月の投資額 | 10万円(年間120万円) | 10万円(年間120万円) |

| 利回り | 3% | 3% |

| 積立期間 | 10年 | 10年 |

| 10年後の元利合計 | 13,974,142円 | 13,974,142円 |

| 税金(20.315%) | 401,046円 | 非課税 |

| 利益 | 1,573,096円 | 1,974,142円 |

※売買手数料、信託報酬、信託財産留保額は考慮していません

※金融庁の「資産運用シミュレーション」を参照しています

※実際の数値とは異なる場合があり、運用成果を予測し保証するものではありません

毎月10万円(年間120万円)を10年継続して積み立てた場合の元金は1,200万円です。利回り3%の投資信託で運用を行ったと仮定すると、10年後の元利合計は1,397万4,142円ですが、得られた利益に対して約20%の税金がかかるため、実際の利益は157万3,096円となります。

一方、全く同じ条件でNISAを活用した場合、得られた利益は全額が非課税となるため、実際の利益は197万4,142円です。これらの結果から、運用期間が同じ場合でも、NISAを利用するか利用しないかによって、手元に残る資産に大きな差額が出ることがわかります。

NISAで運用可能な金融商品は限定的ですが、興味のある銘柄がNISA対応だった場合は、積極的にNISAを活用することをおすすめします。

監修者例のように課税口座とNISA口座それぞれで比較すると、長期投資になればなるほど将来の受取額の違いが顕著に表れます。

特に中長期で運用ができる資産形成層の方は、NISAの非課税枠を用いて運用することがスタンダードと言えるのではないでしょうか。

NISAの活用を基本としながら、目的や運用可能期間に応じて追加でiDeCoや債券運用といった方法も取り入れ、組み合わせる方も増えています。

まとめ

投資信託は株式や債券と同様の「金融商品」の一種で、NISAは国が運営する「制度」の名称です。NISAは年間投資枠内の新規投資で得た利益が全額非課税となる制度で、NISAの対象商品には投資信託も数多く含まれています。

本記事で紹介したように、NISAの非課税枠を積極的に活用することで納税額を減らすことができ、結果としてより多くの資産を手元に残しておくことが可能です。将来を見据えた資産運用に挑戦しようと考えている方は、NISA対応の投資信託を比較検討することをおすすめします。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)