| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

- NISAや投資信託の購入でクレカ積立を設定すれば「ポイントが貯まる」「貯めたポイントで投資できる」など、よりお得に資産運用が可能になる!

- 「すべてのクレカが対応しているわけではない」「買付日を選べない」といったデメリットも覚えておく

- クレカ×証券会社の組み合わせは、貯めたいポイントや還元率、証券会社の使い勝手を考慮して選ぼう

クレカ積立は、全てのクレジットカードや証券会社が対応しているわけではなく、会社によってポイント還元率などのサービス内容に違いがあります。

この記事では、各社の違いやクレカ積立の特徴を理解し、自分にとって使い勝手が最も良い組み合わせを選べる情報をお届けします。

| 証券会社×クレカ | おすすめポイント | ポイント 還元率 *1 | 公式サイト |

|---|---|---|---|

| SBI証券 × 三井住友カード・olive | 最大3%のポイント還元 条件達成で対象店舗の還元率もUP 各カードで還元率が変動 | 0.5%~ 3.0% | |

| 楽天証券 × 楽天カード | 楽天ポイントが貯まる 貯まった楽天ポイントで投資できる 投資信託の代行手数料で還元率が変動 *2 | 0.5%~ 1.0% |

※2)楽天プレミアムカードの場合は代行手数料に関わらず一律1%

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

NISA・投資信託をクレカ積立にするデメリット

クレカ積立では、設定できるクレカや買付日が決まっていたり、還元率が途中で変更されたりします。

「知ってたらもっと別の選択肢を選んだのに…」とならないために、以下のデメリットをしっかり理解しておきましょう。

デメリット1:特定のクレジットカードしか使えない

すべてのクレジットカードがクレカ積立に対応しているわけではありません。

証券会社によって、決済に使えるクレジットカードの種類が決まっています。

手持ちのクレジットカードが使えない場合は、新たにクレジットカードの申込みが必要です。

また、カードの種類(プラチナ・ゴールド・一般など)によってポイント還元率が異なる場合もあります。

年会費やカードの利用金額も考慮して、どのカードを設定するかを検討しましょう。

デメリット2:買付日を選べない

投資信託を口座引落で買う場合、積立頻度や買付日を自由に指定できる証券会社が多いですが、クレジットカード決済の場合は月1回決まった日の買付となります。

例えば、楽天カードは毎月8日(※1)、三井住友カードは毎月1日が買付日です。

「毎日1,000円ずつ積み立てたい」「給料日直後に積み立てたい」のように、買付日を細かく指定したい方は、クレジットカード決済ではなく口座引落を選びましょう。

※1 : 2021年6月19日より前に楽天カードクレジット決済を利用している方は、毎月1日が買付日となります。

デメリット3:ポイント還元率は変更される場合がある

クレカ積立でもらえるポイント還元率は、変更されることがあり、場合によっては改悪になる可能性もあります。

もちろん、サービス改良となる可能性もあるため、一概に改悪される可能性が高いとは言えません。

しかし、今のポイント還元率だけを判断軸にして積立設定するカードや証券会社を選ぶと、改悪や、他社が改良されて見劣りした時に、後悔してしまうかもしれません。

NISAの場合、口座変更は年1回までで、翌年の変更に間に合わせるには9月30日までに手続きする必要もあります。

特にこれからクレカ発行や証券口座開設を検討している人は、還元率だけでなく、証券会社やクレカ自体の使い勝手も比較しておくことをおすすめします。

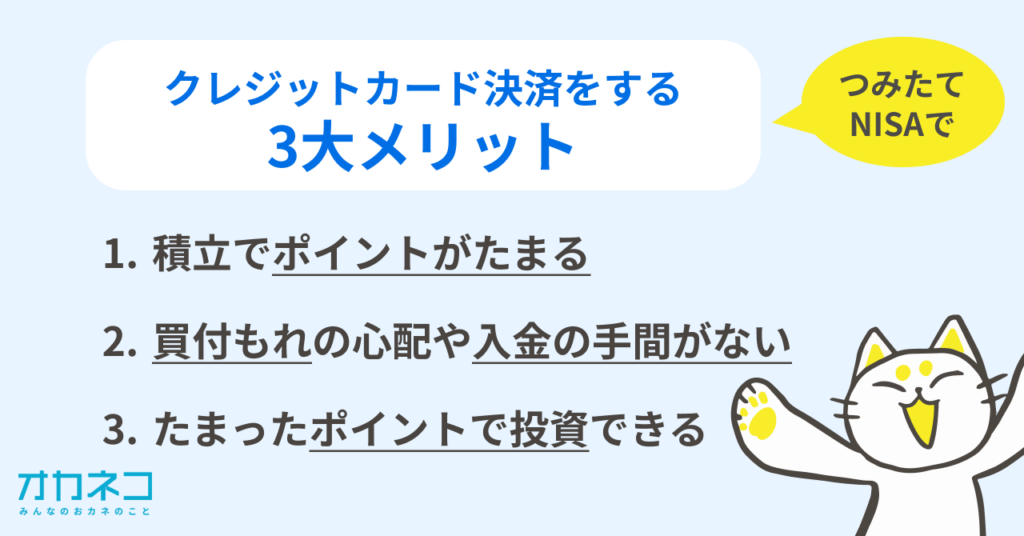

NISA・投資信託をクレカ積立にするメリット

クレカ積立では、ポイント獲得や購入の手軽さといった3つのメリットがあります。

メリット1:積立設定でポイントが貯まる

投資信託をクレカ積立にすることの最大のメリットは、積み立てた金額分のポイントが貯まる点です。

還元率はクレジットカードによって異なりますが、高いものでは還元率5%になるものもあります。

NISAの非課税枠の上限は、つみたて投資枠が年間120万円、成長投資枠が年間240万円なので、つみたて投資枠をフルに使うと月10万円の積立投資が可能です(※1)。

仮に毎月10万円をポイント還元率1%のクレジットカードで決済すると、月1,000ポイント、年間で12,000ポイント貯めることができます。

ポイントがもらえない口座引落と比較すると、クレカ決済を設定するだけで年間12,000円もお得につみたてNISAを活用できることになるのです。

※1 : 2024年1月時点の情報です。

メリット2:買付漏れの心配や、入金の手間がない

投資信託の購入を口座引落で行うと、積立設定した金額を、証券口座へ事前に入金しておく必要があります。

入金を忘れて残高不足になると、買付漏れになります。

一方、決済方法をクレジットカードにすれば、入金の手間を省けるだけでなく、買付漏れを防ぐこともできます。

なるべく手間をかけずにNISAで積立投資をしたい方、毎月確実に積み立てたい方には、クレジットカード決済がおすすめです。

メリット3:貯まったポイントでさらに投資できる

「ポイント投資」に対応している証券会社を選べば、クレカ積立で貯めたポイントを、さらに投資にまわすことが可能です。

ポイントを使って買付した商品であっても、換金する際は現金で受け取ることができます。

その他、クレカ積立で貯めたポイントは、クレジットカード請求分の支払い、コンビニやカフェの会計など、さまざまなことにも利用できます。

貯めたポイントを有効利用できるよう、「自分にとって使い勝手のよいクレジットカードはどれか?」という視点でご自身に合ったものを選びましょう。

監修者クレカ払いによる積立投資 = NISA活用のメリットのひとつはポイント還元です。単に積立投信のポイント付与率だけで選ぶのではなく、積立以外でのクレカ払いによるポイント活用も重要です。

お買い物などで貯まるポイントを投資信託の購入に充てることができるので、ぜひメインカードとして使える自分にあったクレジットカードを選びましょう。

NISA・投資信託のクレカ積立はどんな仕組み?

一度設定すれば、積立設定した内容で、クレジットカードから自動的に購入され続けます。

銀行口座への資金の入金が不要になったり、カードや購入商品に応じたポイントも貯まるなど、NISAをよりお得に便利に利用できることでしょう。

なお、クレカ積立の可否や、利用可能なクレジットカード、付与されるポイント、還元率などは証券会社によって異なるので注意してください。

NISAのクレカ決済に対応している証券会社の比較表

ネット証券では、NISAのクレジットカード決済に対応していない会社として「松井証券」があります。

以下に、つみたてNISAでクレカ決済に対応している証券会社の比較表をまとめました。

| NISAのクレジットカード決済比較表(※1) | ||||

|---|---|---|---|---|

| 証券会社 | NISAのつみたて投資枠で買える銘柄数 | 対応クレカ | ポイント付与率 | ポイント投資 |

| 楽天証券 | 206本 | 楽天カード | 0.5 ~ 1.0% | ○ |

| SBI証券 | 211本 | 三井住友カード | 0.5 ~ 3.0% | ○(※3) |

| タカシマヤカード(※2) | 0.1 ~ 0.3% | ○(※3,4) | ||

| 東急カード(※2) | 0.25 ~ 3.0% | × | ||

| アプラスカード(※2) | 0.5 ~ 1.0% | × | ||

| UCSカード(※2) | 0.5% | × | ||

| マネックス証券 | 202本 | マネックスカード | 1.0 ~ 1.1% | ○ |

| PayPay証券 | 96本 | PayPayカード | 0.7%(※5) | ○ |

| tsumiki証券 | 5本 | エポスカード | 0.1 ~ 0.5% | ○ |

| セゾンポケット | 2本 | セゾンカード | 0.1 ~ 0.5% | ○ |

| UCカード | ||||

※2 : 三井住友カード以外のカードを利用して積立投資を行う場合、専用の仲介口座コースへの変更が必要です。

※3:三井住友カードのVポイント、タカシマヤカードのタカシマヤポイントによるポイント投資は、積立買付にはご利用いただけません。スポット買付のみご利用いただけます。

※4:インターネットコースのみ可能です。また、タカシマヤ仲介口座コースへの変更が必要です

※5:上限350ポイント

証券会社×クレジットカードおすすめ組み合わせ【NISAをもっとお得に】

証券会社とクレジットカードの組み合わせに迷う人には、「楽天証券×楽天カード」「SBI証券×三井住友カード」「SBI証券×Olive」をおすすめします。

いずれも取り扱っているNISA対象の投資信託銘柄数が多い上に、クレジットカードのポイントの使い勝手もよい点がメリットです。

デメリットとして、ポイント還元率を上げるために年会費が発生するクレカ(プラチナ・ゴールドなど)を選ぶ必要がある点があげられますが、条件達成で実質年会費無料にできるカードもあります。

ここでは、各組合せのメリット・デメリットやおすすめの活用方法を紹介します。

おすすめ1:SBI証券×Olive(オリーブ)

- NISAの取扱い銘柄数最多のSBI証券

- 設定するカードに応じてポイント還元率が変動

- クレカ決済の設定による対象店舗のポイント還元率が最大20%※で、三井住友カードより高還元率

SBI証券がNISAの口座開設に適している証券会社である理由は前述のとおりです。

SBI証券のクレカ積立は、三井住友カードとの組み合わせもおすすめですが、対象店舗のポイント還元率をより高めたい人であれば「Olive(オリーブ)」がおすすめだといえます。

コンビニ・飲食店の対象店舗のポイント還元率は、三井住友カードが最大7%のところ、Oliveが最大20%※となります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

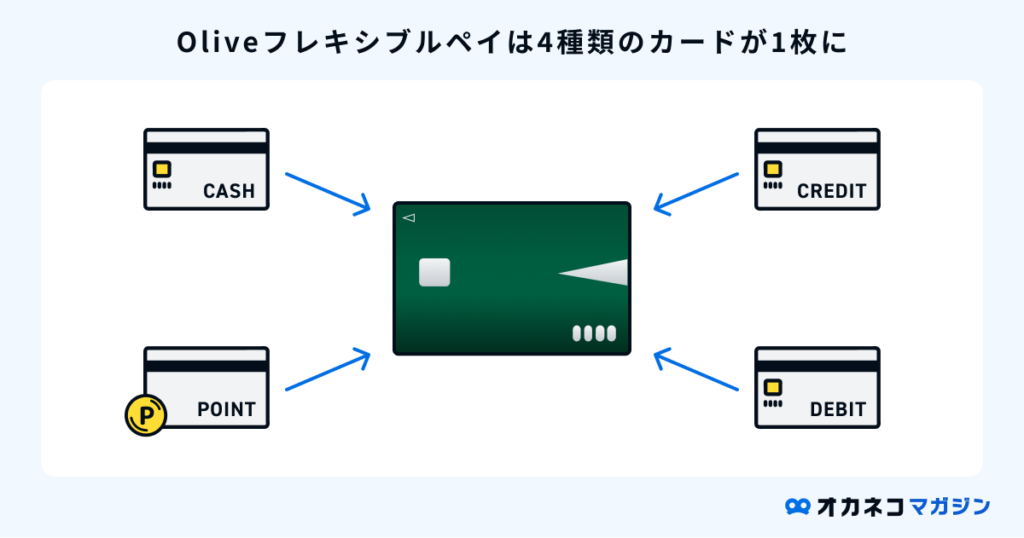

Oliveは、三井住友銀行の口座・クレカ・ポイント払いなどを1つのアプリでまとめて管理できるサービスです。

Oliveアカウントを開設すると「Oliveフレキシブルペイ」というマルチナンバーレスカードが発行され、このカードをSBI証券のクレカ積立に設定できます。

クレカ積立の設定できるOliveフレキシブルペイは3種類あり、各カードの特徴は以下のとおりです。

- Oliveフレキシブルペイ

- ポイント付与率最大0.5%でVポイントを貯めたい人

※特典を受けるには一定の条件がございますので公式HPをご確認ください。

- ポイント付与率最大0.5%でVポイントを貯めたい人

- Oliveフレキシブルペイ ゴールド

- 年会費5,500円(税込)を支払ってでも※1、ポイント付与率最大1.0%でVポイントを貯めたい人

※特典を受けるには一定の条件がございますので公式のHPをご確認ください。 - 年間100万円以上クレカを利用※2して、10,000ポイントを受け取りたい人

- 年会費5,500円(税込)を支払ってでも※1、ポイント付与率最大1.0%でVポイントを貯めたい人

- Oliveフレキシブルペイ プラチナプリファード

- 年会費33,000円(税込)を支払ってでも、ポイント付与率最大3.0%でVポイントを貯めたい人

※特典を受けるには一定の条件がございますので公式のHPをご確認ください。 - 継続特典として、毎年10,000ポイントを受け取りたい人

- 年会費33,000円(税込)を支払ってでも、ポイント付与率最大3.0%でVポイントを貯めたい人

※1:年間100万円以上の利用で翌年以降の年会費永年無料

※1:デビットモード・クレジットモードでのご利用が対象です。

※1:特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

※2:つみたてNISAのクレカ決済による支払金額は含まない

なお、Oliveのクレカは、国際ブランドがVisaのみといったデメリットもあるので、注意してください。

| SBI証券 | ||

|---|---|---|

| NISA(つみたて投資枠)銘柄数 | 211本 | |

| 積立金額 | 100円以上、1円単位 | |

| ポイント投資 | ○ | |

| 買付手数料 | 無料 | |

| Olive(オリーブ) | |||

|---|---|---|---|

| 設定する カード | Oliveフレキシブルペイ | Oliveフレキシブルペイ ゴールド | Oliveフレキシブルペイ プラチナプリファード |

| 年会費 | 永年無料※一般ランクのみ | 5,500円(税込) ※年間100万円以上の利用で翌年以降の年会費永年無料 ※デビットモード・クレジットモードでのご利用が対象です。 ※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください | 33,000円(税込) |

| ポイント | Vポイント | ||

| ポイント付与率 | 最大0.5% ※特典を受けるには一定の条件がございますので公式HPをご確認ください。 | 最大1.0% ※特典を受けるには一定の条件がございますので公式HPをご確認ください。 | 最大3.0% ※特典を受けるには一定の条件がございますので公式HPをご確認ください。 |

| 主な使い道 | ・ポイント投資 ・三井住友カードの請求分支払い ・Visaプリペイドへのチャージ ・提携店での会計など(詳細はこちら) | ||

| 公式サイト | |||

おすすめ2:SBI証券×三井住友カード

- NISAの取扱い銘柄数最多のSBI証券

- 設定するカードに応じてポイント還元率が変動

- クレカ決済の設定で、コンビニ・飲食店の対象店舗のポイント還元率が最大7%までUP

SBI証券は、NISAで買える投資信託の銘柄数が多く、積立金額100円から、ポイント投資対応、NISAの買付手数料無料で、NISAの口座開設に適している証券会社です。

また、クレジットカード決済に限らず、投資信託の保有残高でTポイント・Paypayポイント、Pontaポイント・dポイント・JALマイルなどから好きなポイントを貯めることも可能です。

さらに外国株式やIPOの取り扱いも豊富なため、「新NISAでは株にも挑戦したい」と考えている人は、SBI証券を選ぶとよいでしょう。

SBI証券のクレカ積立に使えるクレジットカードはいくつかありますが、ポイント還元率や使い勝手から、おすすめは三井住友カードです。

三井住友カードは3種類から選べますが、各カードの特徴は以下のとおりです。

- 三井住友カード(NL)

- 年会費を払わずに、還元率0.5%でVポイントを貯めたい人

- 三井住友カード ゴールド(NL)

- 年間100万円以上クレカを利用※して、翌年以降年会費永年無料、かつ、10,000ポイントを受け取りたい人

- 年間100万円未満のクレカ利用※で、年会費5,500円を支払ってでも、還元率1.0%でVポイントを貯めたい人

- 三井住友カード プラチナプリファード

- 年間100万円以上クレカを利用※して、翌年に10,000ポイント(最大40,000ポイント)を受け取りたい人(詳細な条件等はこちら)

- 年会費33,000円を支払ってでも、還元率3.0%でVポイントを貯めたい人

※つみたてNISAのクレカ決済による支払金額は含まない

その他、セブン-イレブンやローソン、マクドナルドなどの対象店舗では、タッチ決済を活用することでポイント還元率が最大7%(※)(プラチナプリファードカードの場合は最大9%)になるメリットもあります。

監修者NISAは投資信託等による長期間の資産運用です。長い付き合いとなる証券会社選びも大切です。幅広いニーズに対応した商品ラインナップなのか、便利に使えそうなのかなど自分に合った証券会社を選びましょう。

メインカードとなるクレジットカードとリンクした証券会社が魅力的な商品ラインナップとなっているかどうかも大切なチェックポイントです。

| SBI証券 | ||

|---|---|---|

| NISA(つみたて投資枠)銘柄数 | 211本 | |

| 積立金額 | 100円以上、1円単位 | |

| ポイント投資 | ○ | |

| 買付手数料 | 無料 | |

| 三井住友カード | |||

|---|---|---|---|

| 設定する カード | 三井住友カード (NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード |

| 年会費 | 永年無料 | 5,500円(※1) | 33,000円 |

| ポイント | Vポイント | ||

| ポイント付与率 | 0.5% | 1.0% | 3.0%(※2) |

| 主な使い道 | ・ポイント投資 ・三井住友カードの請求分支払い ・Visaプリペイドへのチャージ ・提携店での会計など(詳細はこちら) | ||

| 公式サイト | |||

※2 : 2023年1月10日までの積立設定分より5.0%(2022年12月10日までの積立設定分は2.0%)

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Visaのタッチ決済・Mastercard®コンタクトレス利用

※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率に ならない場合があります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご注意ください。

タッチ決済とならない金額の上限

おすすめ3:楽天証券×楽天カード

- 楽天経済圏を活かしたい人が選びたい組合せの楽天証券×楽天カード

- 楽天証券は、NISAの取扱い銘柄数も多いので使い勝手も◎

- ゴールド・プラチナカードの年会費は三井住友カードやOliveより安い

楽天証券は、2022年6月に証券総合口座数800万口座を達成した人気の証券会社です。

NISAのつみたて投資枠対象銘柄数が206本と充実していて、積立金額100円~、ポイント投資対応、買付手数料無料で、SBI証券同様に使い勝手もよいといえます。

楽天証券でクレカ積立を設定するには、楽天カードが発行しているカード(提携カード含む)が必要です。

積立によるポイント還元率は購入する投資信託や設定するクレカによって異なります。

投資信託は、信託報酬のうち、代行手数料が年率0.4%以上か0.4%未満かによって変動します。

各カードの特徴は以下のとおりです。

- 楽天カード(下記以外)

- 年会費を払わずに、投資信託の代行手数料に応じて還元率0.5%or1.0%で楽天ポイントを貯めたい人

- 楽天ゴールドカード

- 年会費2,200円を支払ってでも、投資信託の代行手数料に応じて還元率0.75%or1.0%で楽天ポイントを貯めたい人

- 楽天プレミアムカード

- 年会費11,000円を支払ってでも、還元率1.0%で楽天ポイントを貯めたい人

楽天カードは、新規入会時のポイント進呈、通常のクレジットカード支払いに対し1.0%のポイント還元もあるため、クレカ積立だけでなく普段使いにもおすすめのカードです。

貯まった楽天ポイントは、楽天証券でのポイント投資、楽天カードの請求分支払い、楽天市場や街中にある提携店での買い物などに利用できます。

その他、楽天ペイを使えば現金に近い感覚でポイント消費できるので、「ポイントを使い切れない」という心配がありません。

| 楽天証券 | ||

|---|---|---|

| NISA(つみたて投資枠)銘柄数 | 206本 | |

| 積立金額 | 100円以上、1円単位 | |

| ポイント投資 | ○ | |

| 買付手数料 | 無料 | |

| 楽天カード | |||

|---|---|---|---|

| 設定する カード | 楽天カード (右記以外) | 楽天ゴールドカード | 楽天プレミアムカード |

| 年会費 | 永年無料 | 2,200円 | 11,000円 |

| ポイント | 楽天ポイント | ||

| ポイント付与率※ | 年率0.4%以上:1.0% 年率0.4%未満:0.5% | 年率0.4%以上:1.0% 年率0.4%未満:0.75% | 1.0% |

| 主な使い道 | ・ポイント投資 ・楽天カードの請求分支払い ・楽天市場での買い物 ・提携店での会計など(詳細はこちら) | ||

| 公式サイト | |||

NISAを使ったクレカ積立の始め方

NISAを始めるには、証券会社で口座を開設し、NISA口座の申込みを行う必要があります。

すでに開設済みの証券会社でつみたてNISAを始める場合は、証券会社の公式サイトからNISA口座の申込み手続きをします。

NISAの決済に使えるクレジットカードは、証券会社によって異なります。

対応するクレジットカードを持っていない場合は、申込みをしましょう。

NISA口座とクレカの準備ができたら、積立設定をします。

設定が完了したら、毎月指定の日に指定の金額で投資信託の購入が開始されます。

NISAのクレカ決済の設定方法は、証券会社によって異なるため、ここでは各証券会社の始め方も紹介します。

SBI証券でクレカ決済する場合の積立設定方法

- STEP①「クレカの登録画面」を開く

- STEP②「カードを登録する」のボタンを押し、規約の確認と取引パスワードの入力を行う

- STEP③VpassID・パスワードでログインし、カード会員認証を行い、クレカ登録を完了する

- STEP④購入したい投資信託の商品画面で「積立買付」ボタンを押す

- STEP⑤決済方法で「クレジットカード」、預かり区分で「NISA(つみたて投資枠)」を選択し、購入

SBI証券でクレカ決済を設定するには、事前にクレジットカードを登録する必要があります。

登録が完了したら、各商品の画面から購入手続きを行い、その際に決済方法と、購入する口座(つみたてNISA)を選択すれば完了です。

楽天証券でクレカ決済する場合の積立設定方法

- STEP①購入したい投資信託の商品画面で「積立注文」ボタンを押す

- STEP②引落方法で「楽天カードクレジット決済」を選択し、カード情報を登録する

- STEP③積立日・金額・分配金を設定

- STEP④口座の選択で「つみたてNISAで注文」を選択し、購入

楽天証券でクレカ決済を設定するには、商品の購入画面でクレカ情報を登録する必要があります。

商品購入の手続きの際には、手元にクレジットカードを用意しておきましょう。

まとめ

NISAを始める際、口座引落・クレジットカード決済のどちらを選ぼうとも、商品内容や手数料などに差はありません。

そのため、可能ならばクレジットカード決済を選び、NISAをやりながらポイントを貯めていくほうが賢い選択といえます。

投資信託をクレジットカードで決済するなら、「楽天証券×楽天カード」もしくは「SBI証券×三井住友カード・Olive」の組み合わせがおすすめです。

貯まった楽天ポイントやVポイントをさらに投資にまわすこともできるので、ぜひ検討してみてください。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

監修者NISA口座は年毎に金融機関変更はできますが、積み立てた資産を移すことはできません。その為、資産を管理する上でも、NISA口座を開設する際にはどこの金融機関にするか慎重に選ぶと良いでしょう。

2024年からの新NISAは年間投資上限額が増え、非課税投資期間も無期限化されました。投資枠の再利用も可能になります。

クレジットカードによるポイント付与率とポイント投資のメリットを享受しながら、長期間にわたって長く使える証券会社を選んでNISAを活用しましょう。

※クレジットカードを発行する際は、所定の審査があります。

※本記事の内容は、情報提供を目的とするものであり、投資その他の行動の勧誘を目的とするものではありません。

※本記事の内容は、本記事内で紹介している商品やサービス等の仕様等について何らかの保証をするものではありません。本記事内で紹介している商品やサービスに関するご質問は当社では回答いたしかねます。商品やサービスに関する詳細については、提供企業等へ直接ご確認ください。

※本記事の内容は、作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事内で紹介している商品やサービスの内容が変更されている場合がございます。

※本記事の内容は信頼できると考えられる情報に基づいて作成していますが、その内容の正確性、信頼性等を保証するものではありません。

※本記事の内容に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。投資に関するすべての決定は、ご自身の判断で行ってください。