| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

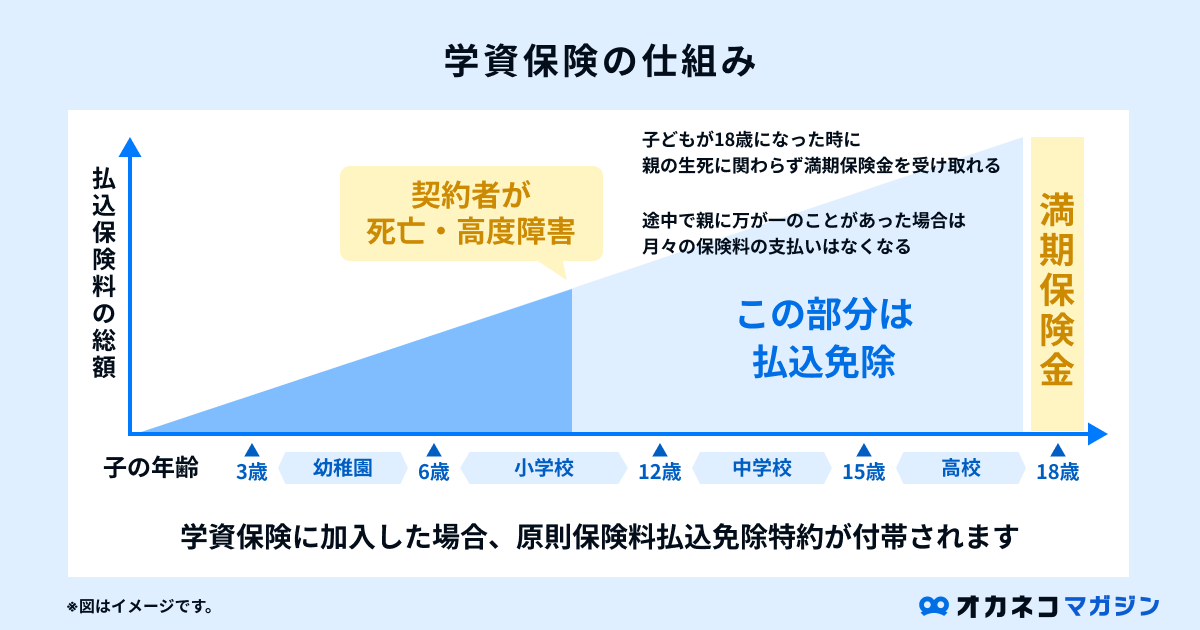

学資保険は、一定期間保険料を支払い、子どもが設定した年齢に達した際にお祝い金や満期保険金が受け取れる生命保険です。被保険者は子ども、保険契約者は親名義になるケースが一般的で、契約者に万一のことがあった場合は、以降の保険料の払込みが全額免除されます。

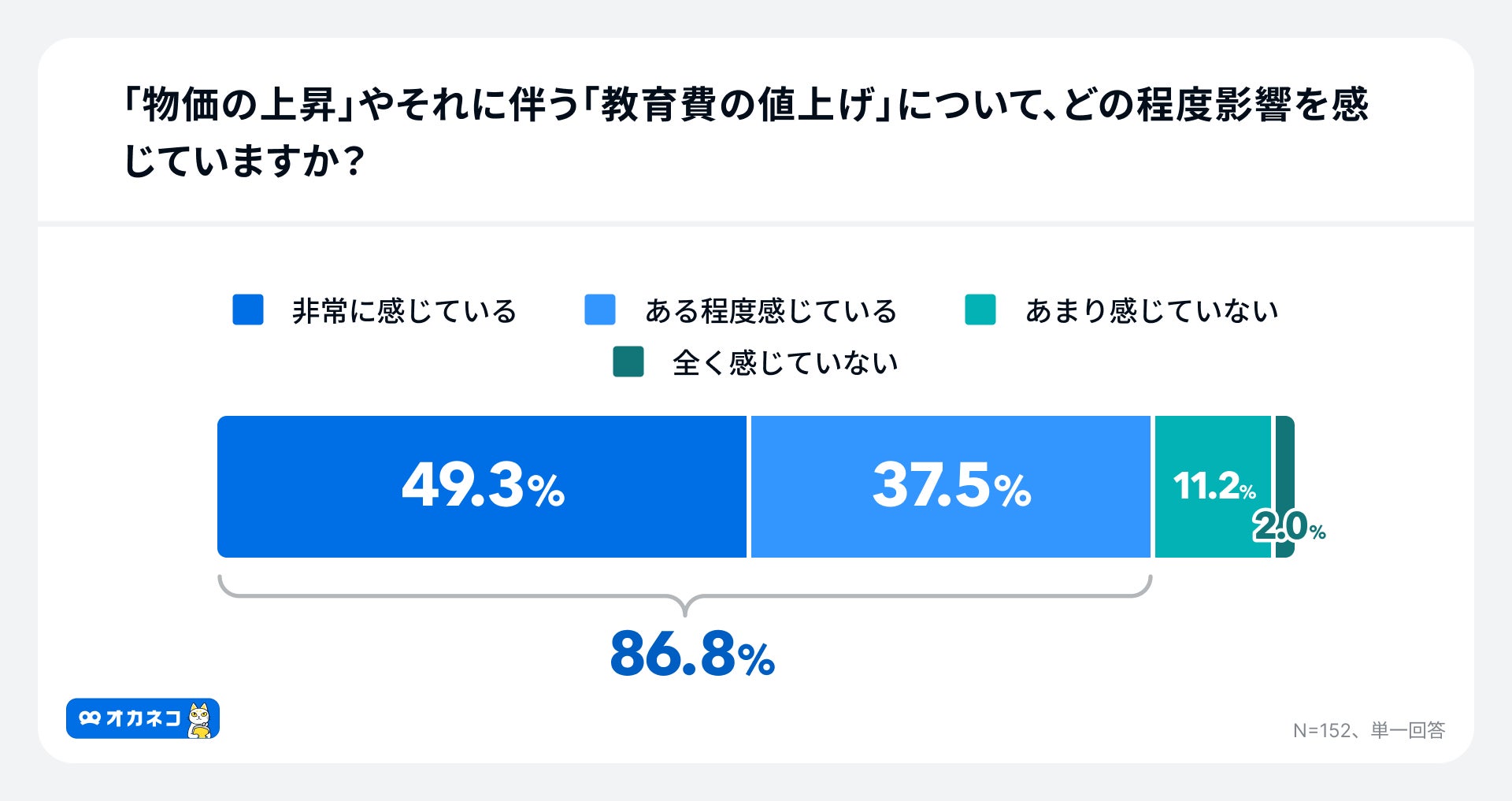

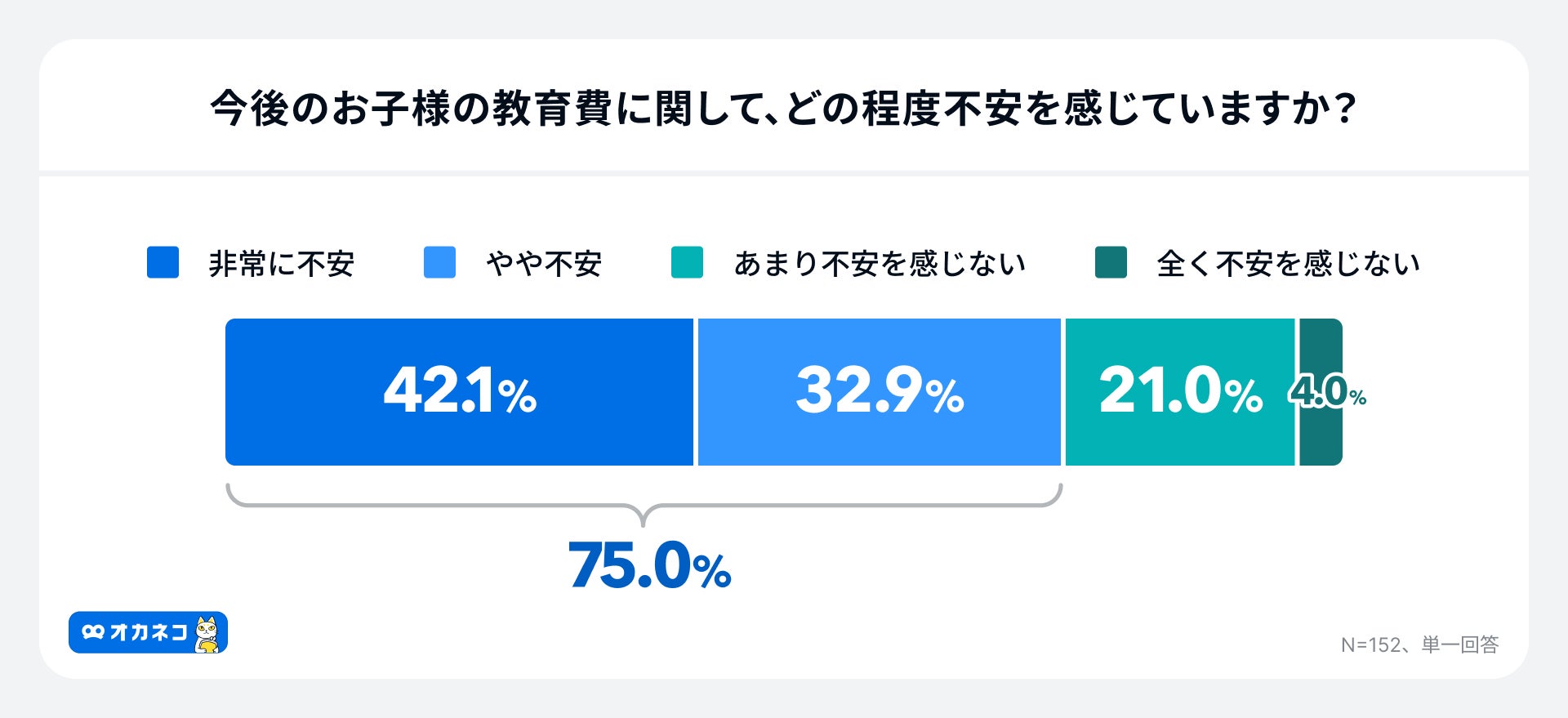

オカネコが2025年2月に実施した調査によると、「物価の上昇」やそれに伴う「教育費の値上げ」について、8割以上の家庭が何らかの影響を感じていると回答しました。

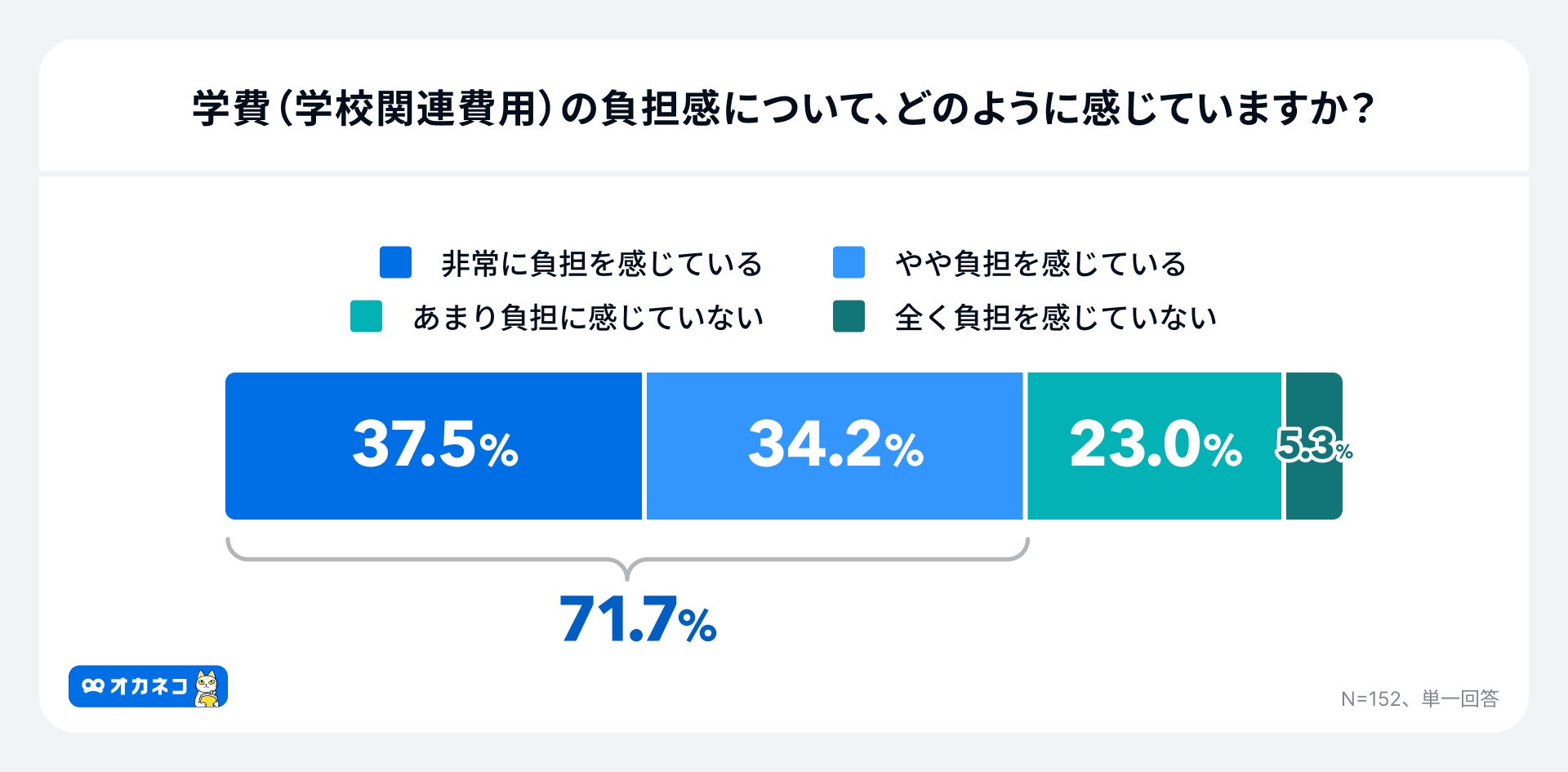

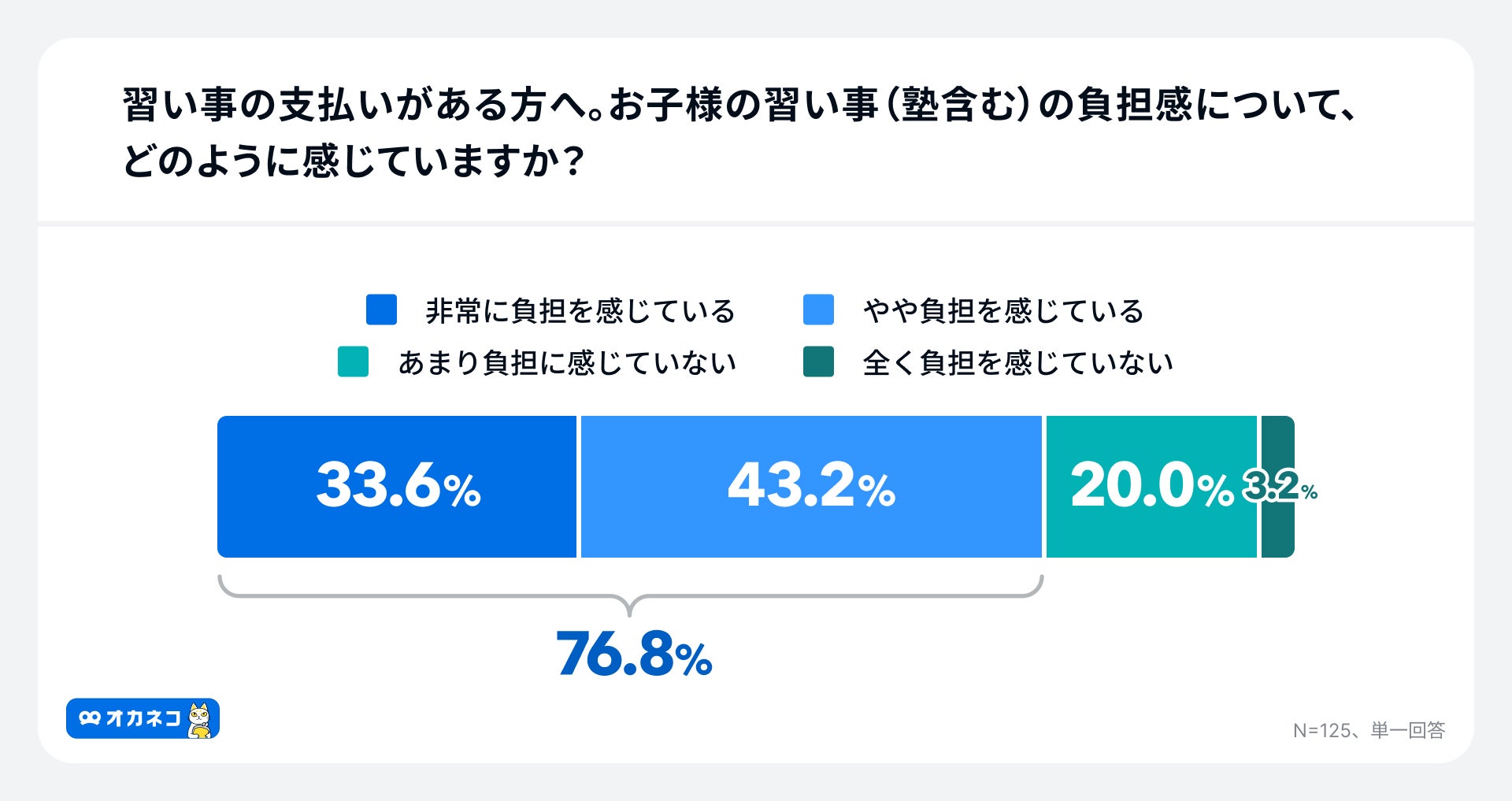

学費(学校関連費用)や習い事費用に負担を感じている方はいずれも7割以上で、今後の教育費に関して不安を感じている方の割合も7.5割にのぼります。

教育費の準備として学資保険が一役買っていますが、昨今さまざまな投資方法が誕生していることで、「学資保険は必要ない」といわれることが多くなりました。

本記事では、さまざまな角度から学資保険の必要性について解説していきます。子どもの教育資金に対して不安がある方は、ぜひ参考にしてみてください。

- 学資保険が不要と言われる理由として、返戻率の低さ、積み立てた金額を簡単には引き出すことができないこと、途中解約は元本割れのリスクがあることなどが挙げられる

- 貯金等で教育資金が支払える目途がついていれば学資保険は不要だが、学資保険は毎月定額を貯金できるため、計画的に貯金ができない人や、最低限のリスクで教育資金を準備したい人におすすめの方法である

- 学資保険に代わる方法として、トータルでの保険料を安く抑えながらも将来を見据えて貯蓄できる「低解約返戻金型終身保険」や、死亡保障を備えつつ円よりも良い利回りが期待できる「外貨建て保険」がある

子どもの教育費はどのくらいかかるのか知りたい方は、以下の記事をご参考ください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

学資保険とは

学資保険は、一定期間保険料を支払い、子どもが設定した年齢に達した際に「お祝い金」や「満期保険金」が受け取れる生命保険です。

契約者である親に万一のことがあれば、基本的には月々の保険料の払い込みが免除されますが、保険金の支払いは通常通り行われます。

積み立てたお金は簡単に引き出すことはできませんが、子どもの高校や大学入学時など、まとまった資金が必要なときに保険金が受け取れるように設定でき、経済的な不安や負担の緩和が期待できる保険です。

学資保険の主なメリット

- 親に万一のことがあれば保険料の払い込みが免除される

- 生命保険料控除が利用でき節税効果がある

- 教育費を計画的かつ強制的に準備できる

- 払い込んだ保険料以上の保険金を受け取れる場合がある

- 教育費に関する経済的な不安の緩和が期待できる

学資保険の主なデメリット

- 積み立てたお金は簡単に引き出せない

- 途中解約で元本割れのリスクがある

- 低金利の影響で返戻率が高くない

- インフレに弱い

しかし、昨今の低金利の影響で学資保険の返戻率は以前ほど高くなく、外貨建て保険やNISAで教育資金を備える方が増えてきています。

それぞれメリット・デメリットがありますので、しっかり理解したうえでご家庭にあった教育資金の準備方法を見つけましょう。

学資保険を活用する人の割合

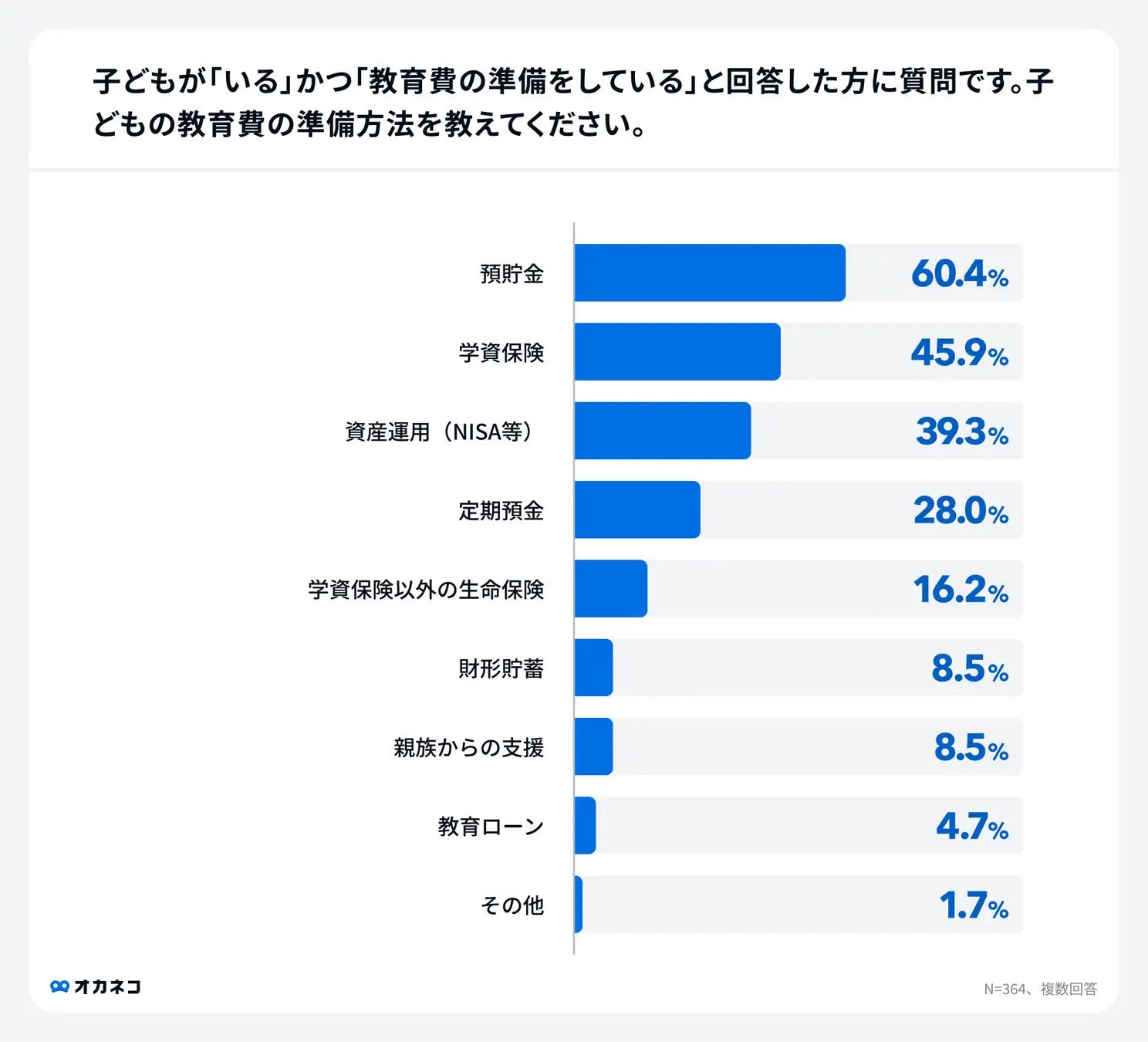

2024年にオカネコが行ったアンケート調査によると、「子どもがいる」かつ「教育費の準備をしている」と回答した方へ子どもの教育費の準備方法を尋ねたところ、45.9%の方が「学資保険」を活用していることがわかりました。

学資保険のほか預貯金やNISAなど、複数の方法を活用しながら教育費を備えている方が多いことが伺えます。

子どもの教育費の目安

幼稚園から大学までにかかる学習費の平均は、以下の通りです。

幼稚園から大学を卒業するまでにすべて公立校で約800万円、私立校で約2,200万円の費用がかかります。

進学先によって金額は大きく異なるため、子どもがどんな選択をしても対応できるよう、計画的に準備を進めておくことが大切です。

参照※1:表2 学年(年齢)別の学習費総額|令和3年度子供の学習費調査 5ページ|文部科学省

参照※2:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

参照※3:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※4:資料1 令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

※大学の費用ついては授業料、施設設備費は参照データ(年額)をそれぞれの在籍期間で乗じた数

監修者

監修者学資保険では、契約者である親に万一のことがあっても、あらかじめ設定したお子様の年齢で満期保険金が受け取れます。

ただし、小学校入学時にランドセル購入、中学校入学時に制服購入など、まとまった資金が必要なタイミングもあるでしょう。

親に万一のことがあった場合の教育資金の準備として、「死亡保険」で準備しておくという選択肢もありますので、一度FPなどの専門家に相談してみるのをおすすめします。

「学資保険はいらない」と言われる理由とは

学資保険が不要とされる理由は、主に次の4つが挙げられます。

それぞれの理由について、学資保険の特徴を踏まえながら解説します。

低金利の影響で以前ほど返戻率が高くない

学資保険が必要ないと言われる最も大きな要因は、昨今の低金利の影響を受けて、学資保険における「返戻率(=利回り)」が以前ほど高くない点です。

返戻率とは、払い込んだ保険料の総額に対して、最終的に受け取れる金額がいくらになるかをパーセンテージで表した数値のことを指します。学資保険の返戻率の計算式は、次のとおりです。

学資保険の返戻率の計算式

返戻率=受け取り総額÷払込保険料の総額×100

返戻率が100%を超えると、払い込んだ保険料以上の保険金が受け取れますが、100%を下回ると「元本割れ」となり、学資保険に加入してもメリットが少ない状態になります。

近年では、返戻率が101〜108%程度(※)の学資保険もありますが、学資保険が登場したばかりの頃に比べると、少しずつ返戻率が低下しているのが現状です。

参照※:2023年11月時点400F調べ

途中解約で元本割れのリスクがある

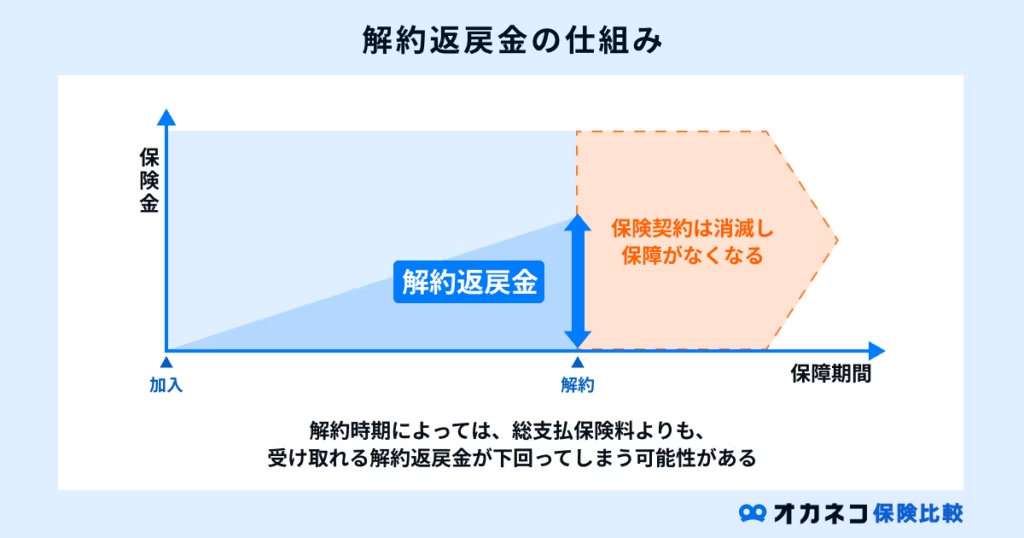

学資保険は、毎月の保険料を払い込む(積み立てる)ことで、将来的に保険金が受け取れる生命保険ですが、払い込んだ保険料が返ってくるのは、契約時に定めた年齢要件を満たした場合のみです。

積み立てた保険料を途中で引き出すことはできず、どうしても保険料の払込期間中にまとまった資金が必要になった場合や積み立てが困難になった場合は、学資保険を「解約」しなければなりません。

学資保険を解約すると「解約返戻金」として払い込んだ保険料が返ってきますが、解約返戻金はそれまでに払い込んだ保険料の総額よりも少ないケースがほとんどで、元本割れを起こしてしまうのが一般的です。

途中解約せずに満期まで保険料が支払えるよう、契約時に無理のない金額を設定することが大切です。

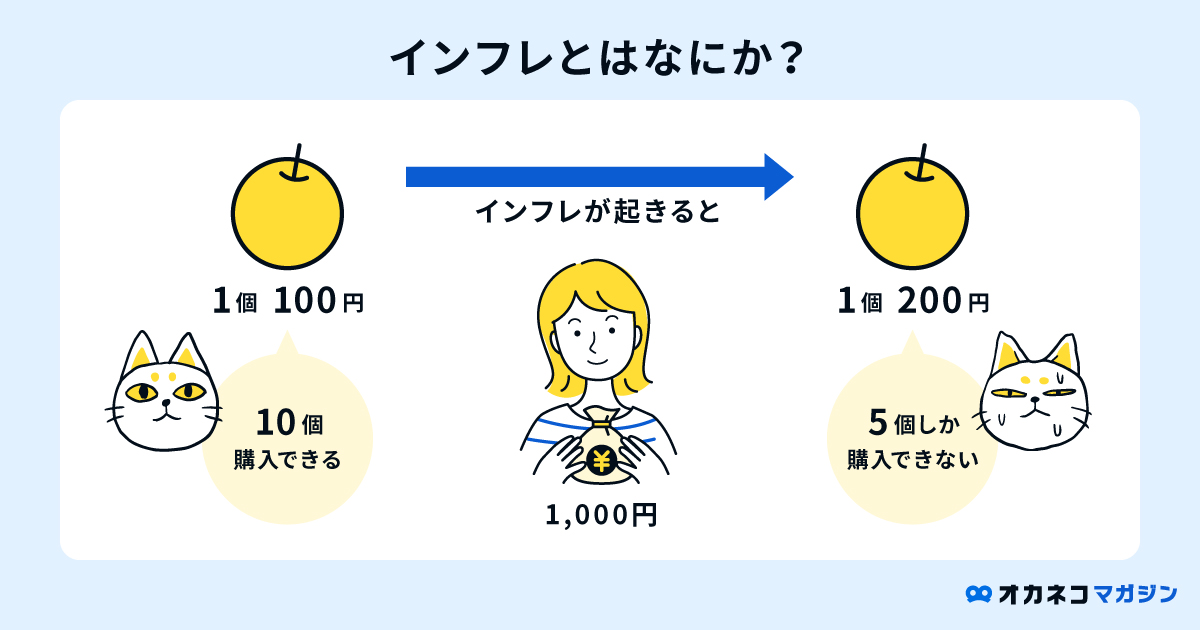

インフレに対応できない

学資保険は、契約時の予定利率で将来的に受け取る保険金が決まる「固定金利」です。保険料を満期まで払い込んだ場合に受け取れる保険金は、良い意味でも悪い意味でも変動しません。

加入後に市場全体の物価が上がり、いわゆる「インフレ」の状態になると、将来的に必要な教育資金は今よりも高くなる可能性が考えられます。

基本的に、学資保険は10年や18年(一般的に子どもが大学に入学するタイミング)など、長期にわたって保険料を払い込むため、インフレに対応できない点はデメリットといえるでしょう。

保険会社が倒産しても全額保護されない

学資保険に払い込んだ保険料は、保険会社が倒産しても全額が保護されるわけではありません。

一般的に、保険会社が倒産すると「生命保険契約者保護機構」が保険契約の引き継ぎを行いますが、保障される範囲は、保険会社が破綻したときの責任準備金(保険金の支払いのために保険会社が積み立てた資金)の90%までとなっています。

学資保険の契約先の保険会社が倒産しても、保険契約がなくなるわけではありませんが、保障される金額には制限がある点を覚えておきましょう。

このままで教育資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で教育資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 教育資金に必要な貯金額とやるべき対策

- 児童手当や自治体の補助金など、利用できる公的制度

- 教育資金以外の老後資金や住宅購入計画等の提案

最初に「教育資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。子どもの進学に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

学資保険が不要な人の特徴

ここまでに解説した「学資保険が必要ないとされる理由」から、学資保険が不要な人の特徴をご紹介します。

学資保険が不要な人の特徴

教育資金の目途がついている人

すでにある程度の貯金があり、教育資金の目処がついている場合は、学資保険を利用しなくても問題ないでしょう。学資保険は長期にわたって保険料を払い込み続ける必要があり、積み立てた保険料は途中で引き出すことができません。

途中で解約をすれば解約返戻金が受け取れますが、元本割れを起こして払い込んだ保険料の総額よりも受け取れる金額が減ってしまう可能性が高いです。

すでに教育資金の目処がついている人は、学資保険を活用するより貯金用の口座にお金を貯めておいたほうが安心です。

自分で計画的に貯金できる人

自分でコツコツと計画的に貯金ができる人にとっても、学資保険の必要性は低いといえます。学資保険の返戻率は低下傾向にあり、銀行預金で貯金をするのと比較してもそこまで大きな差はありません。

また、上述のとおり、学資保険は途中で積立金を引き出すことができず、途中解約して解約返戻金を受け取ると元本割れを起こす可能性があります。

手元にお金があるとついつい使い込んでしまう人にとっては学資保険はメリットがありますが、計画的にコツコツ貯金ができる人は無理に利用する必要はないでしょう。

学資保険が向いている人の特徴

学資保険のメリットに着目して、学資保険が向いている人の特徴を解説していきます。

学資保険が向いている人の特徴

計画的に貯金ができない人

学資保険は、毎月の保険料を払い込むことで、将来的に保険金が受け取れる生命保険です。毎月決まった金額を保険会社に貯金できるという意味で、計画的に貯金ができない人にはメリットがあります。

また、積立金を気軽に引き出せない欠点は、言い換えれば、お金の無駄遣いを防止するのに役立ちます。手元のお金をついつい使い込んでしまう浪費癖のある人には、毎月の保険料という形で強制的に貯蓄ができる学資保険は向いています。

最低限のリスクで教育資金を準備したい人

株式投資や不動産投資などの投資で資産を増やすためには、基本的に専門知識が必要で、常に新しい情報を仕入れて勉強し続ける必要があります。また、資産運用にはリスクもつきもので、大きな損失が生じてしまう可能性もあるでしょう。

一方、学資保険は満期まで保険料を払い込めば、それ以上の保険金が受け取れる可能性が高い点は大きな魅力です。最低限のリスクで教育資金を着実に準備したい人には、学資保険の利用を検討する価値は大いにあるといえます。

学資保険の選び方・加入時のポイント

ここまで学資保険について詳しく確認してきましたが、実際に学資保険に加入する場合に確認しておきたいポイントをご紹介します。

学資保険加入時に確認したいポイント

- 返戻率を高めるために、不要な特約をつけない

- 積立期間が長くなれば月々の保険料が抑えられるため、早いタイミングで加入する

- 途中解約は元本割れの可能性が高いため、月々無理なく払える保険料を設定する

- 貯金や資産運用など他の方法で準備できるお金も踏まえて、受け取る保険料を設定する

学資保険は株式投資などと比べると比較的リスクは抑えられますが、支払いが困難になり途中解約をしてしまうと元本割れを起こす可能性が高い保険です。

リスクをなるべく抑えるために、加入時には上記の4つをぜひ確認しておきましょう。

学資保険に代わる教育資金の準備方法

最後に、教育資金を準備するにあたって、学資保険に代わる方法をご紹介します。

学資保険に代わる教育資金の準備方法

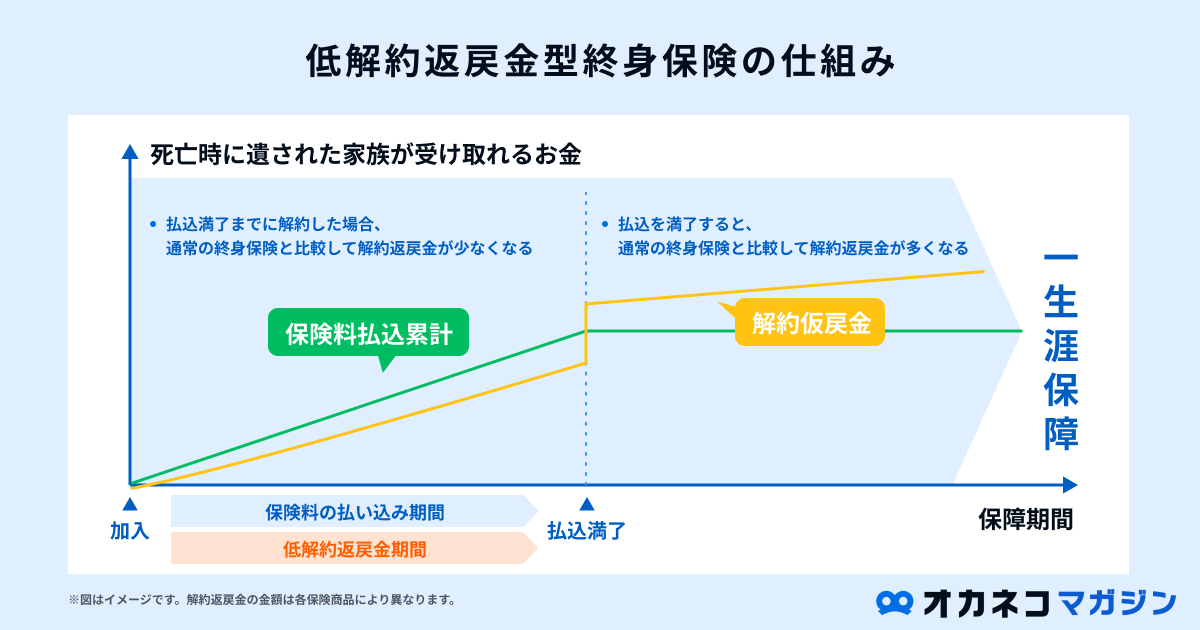

低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料の払込期間中の解約返戻金が低めに設定されている終身保険です。通常の終身保険に比べて、払込期間中の解約返戻金が低く抑えられていることから毎月の保険料も割安になっています。

保険料の払込期間を満了すれば、それまでに払い込んだ保険料以上の解約返戻金が受け取れる場合があります。

このように、低解約返戻金型終身保険は長期にわたって保険料を払い続けることで、トータルでの保険料を安く抑えながら、同時に将来を見据えた貯蓄もできる保険です。

子どもが生まれたタイミングで低解約返戻金型終身保険に加入して、長期にわたって保険料を払い続け、万一のときの保障を備えながら教育資金を準備するのがおすすめです。

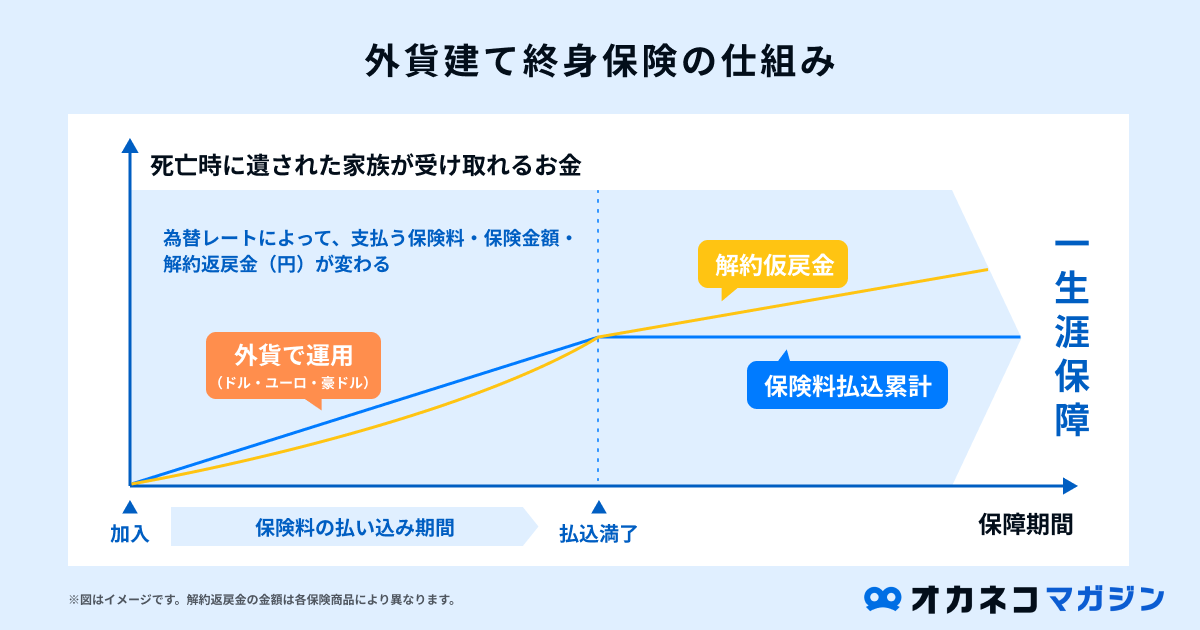

外貨建て保険

外貨建て保険は、日本円より金利が高い外貨(ドルなど)で積立を行い、より高い貯蓄性が期待できる生命保険のことです。外貨建終身保険に加入すれば、万一の死亡保障を備えつつ、円よりも高い利回りでの運用が期待できます。

一方で、死亡保障や解約返戻金は外貨で支払われるため、為替の影響を受けて金額が変動しやすいという欠点もあります。また、元本割れを起こすリスクもあることから、外貨建て保険の特徴をよく理解したうえで検討しましょう。

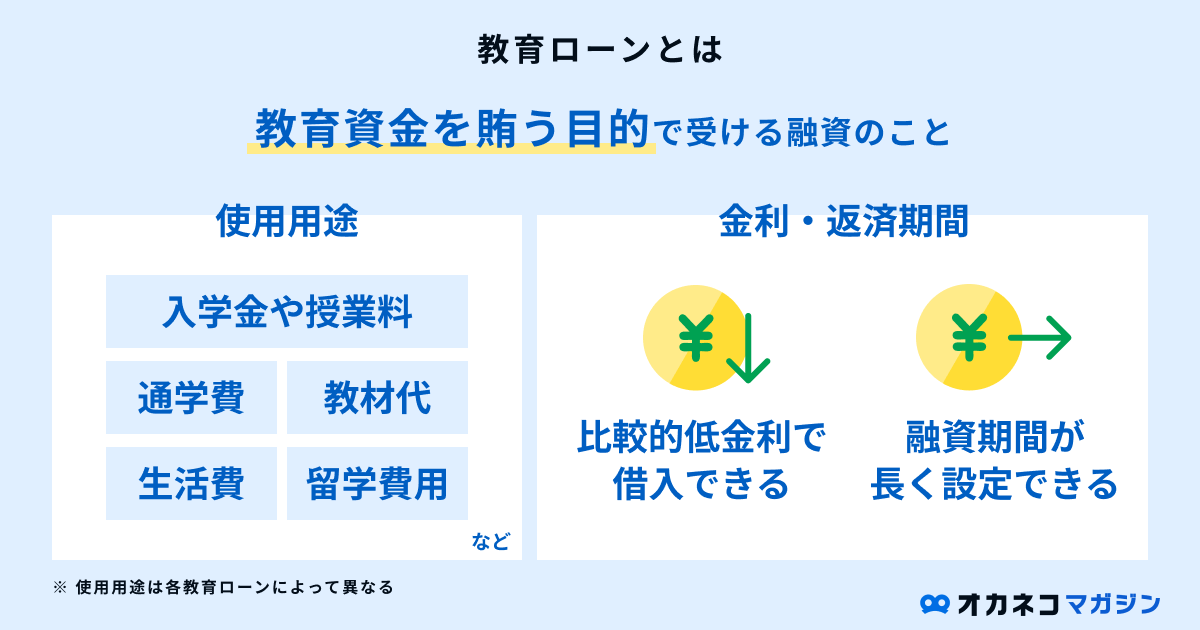

教育ローン

教育ローンは、子どもの教育にかかる費用を融資する制度です。教育費を準備できる期間が少なく、なるべく早めに用意したい場合は、教育ローンを利用するのが良いでしょう。

教育ローンは国の教育ローンと、民間の教育ローンの2種類あります。

国の教育ローンは借入上限額が350万円と決まっていたり、借入条件に世帯年収上限が定められていますが、民間金融機関の教育ローンは、借入金額や金額の条件が提供元の銀行によって異なり、比較的幅広く利用が可能です。

しかし、教育ローンを提供する金融機関はたくさんあり、どの金融機関を選ぶべきかわからない方も多いかもしれません。

「イー・ローン」と「クラウドローン」なら最適な教育ローンの提案・比較・検索が可能

クラウドローン株式会社が運営しているサービス「クラウドローン」と、SBIホールディングスが運営しているサービス「イー・ローン」は、多数の金融機関と提携し、お客様のローンニーズに沿った金融機関の比較・検索・マッチング等が可能な総合ローンサービスです。

民間の教育ローンの利用を検討する際は、低金利ローンの比較サービス「イー・ローン」や「クラウドローン」を使うと便利です。

イー・ローンのサービス概要

イー・ローンの概要

- 提携金融機関70社以上、掲載ローン150件以上の日本最大級のローン比較検討サービス(2025年5月時点)

- ランキングからローンを探せる。掲載ローンが多いからしっかり比較できる

- 金利・借入条件・申込条件・サービス特徴などの項目が一目で比較できる

- AIチャットボットが目的に沿ったローン探しをアドバイスしてくれる

イー・ローンは提携金融機関70社以上、掲載ローン150件以上の教育ローンを掲載しています。

金利は年0.9%台(2025年5月時点)から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みが可能です。

また、ローン選びの参考となる各種ランキングや、シミュレーション機能も用意されていますので、自分に最適ローン選びが難しいと感じられる方にも、簡単にローンサービスの比較ができるでしょう。

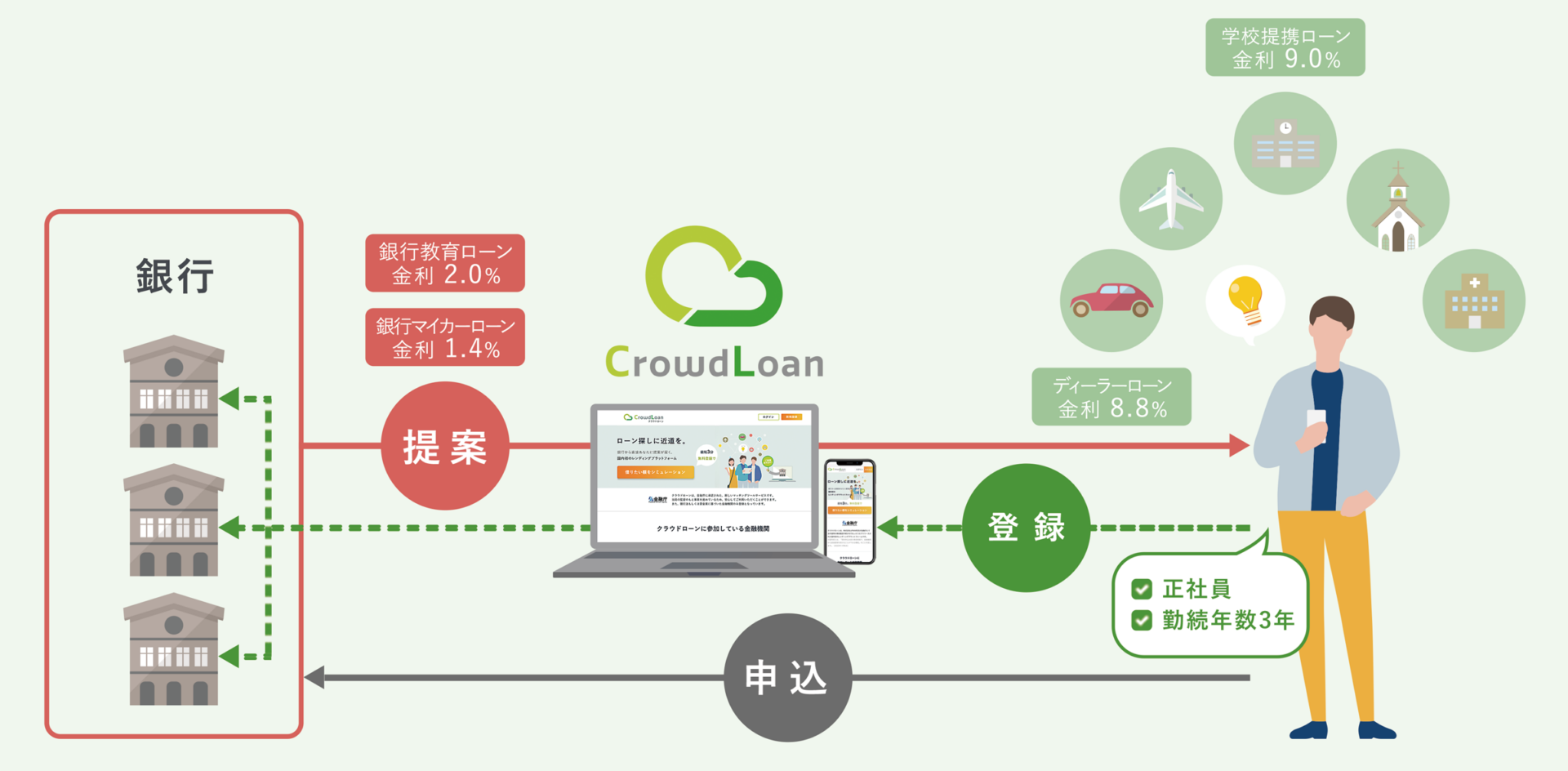

クラウドローンのサービス概要

※金利は一例です。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上)※2025年1月時点

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

クラウドローンは、希望借入額や年収を入力すると、借入が可能か無料でシミュレーションができ、続けて保証会社の事前審査を申請すると、審査結果に応じて借入可能な銀行から直接教育ローンの提案が届きます。

そのまま希望する金融機関へ申し込みもできるので、ぜひ気軽に活用してみてください。

NISA

NISAは、株や投資信託などの投資で得られた利益が非課税になる制度です。2024年から始まった新NISAのつみたて投資枠では年間120万円、成長投資枠では年間240万円まで投資できます。

NISAでは、売却するタイミングや投資金額を自分の判断で決めることができたり、値上がりや複利効果で資産を増やすことができたりする点も魅力です。

ただし、NISAは価格変動のリスクがあります。積立投資による長期的な運用でリスクを低減することはできますが、元本保証はない点に注意してください。

リスクを許容した上で、非課税の恩恵を受けて教育資金を増やたい人は、NISAを検討してみるとよいでしょう。

監修者教育資金としてまとまったお金が必要になるタイミングが10年以上先であれば、複利効果も期待できるNISAでの長期積立分散投資がおすすめです。

ただし、投資にはリスクがあります。家計全体の収支バランスを確認したうえで、リスクが許容できる範囲の金額で投資しましょう。

まとめ

子どもの教育資金を貯金する方法として活用される学資保険ですが、次の理由からそこまで必要性は高くないといわれています。

学資保険が不要とされる理由

これらを踏まえたうえで、学資保険が向いている人・不要な人の特徴は、次のとおりです。

| 学資保険が向いている人・不要な人の特徴 | |

|---|---|

| 学資保険が向いている人 | 学資保険が不要な人 |

| ・計画的に貯金できない人 ・最低限のリスクで教育資金を準備したい人 | ・教育資金の目途がついている人 ・自分で計画的に貯蓄できる人 |

子どもの教育資金は「人生の3大支出(教育費用・住居費用・介護費用)」に数えられるほど高額なため、妊娠や出産時期から早めに教育資金の準備を始めることが大切です。

監修者教育資金は総額にするとかなり大きな金額になります。まずはどのタイミングで、どの程度の資金が必要になるのかを把握し、ライフプランニングなどを行って家計の収支バランスを確認しましょう。

そうすれば、ご家庭に適した計画的に着実に貯められる仕組みづくりができるでしょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/