| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

教育ローンには、国の教育ローンと銀行が貸付する民間の教育ローンの2種類あります。しかしローンの返済の見通しが持てず、借りるべきか悩むのは、先行きが不透明な時代である以上仕方がないかもしれません。

そこで本記事では、教育ローンの一般的な返済期間や借入金額、お子さまの進学にかかる費用などをご紹介。教育ローンについて理解を深めることで、不安の解消に繋がるでしょう。

- 教育ローンには、日本政策金融公庫の「教育一般貸付」と、銀行の教育ローンの2種類があり、それぞれに金利や所得制限、審査の通りやすさなど、長所と短所がある。

- 教育ローンの返済方法は、一般的に「元利均等返済」で、借りたお金の総額である元利と利息の合計が毎月均等になるように返済額が設定され、返済計画が立てやすいメリットの一方、支払いが始まった前半部分は利息部分の支払いの比率が高くなっている。

- 繰り上げ返済とは、返済期間の期限を待たずに全額あるいは一部の返済を済ませることで、繰り上げ返済を行うと、その後の返済額や返済期間の負担を減らすことができる。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

教育ローンの返済者は保護者(親)| 奨学金との違い

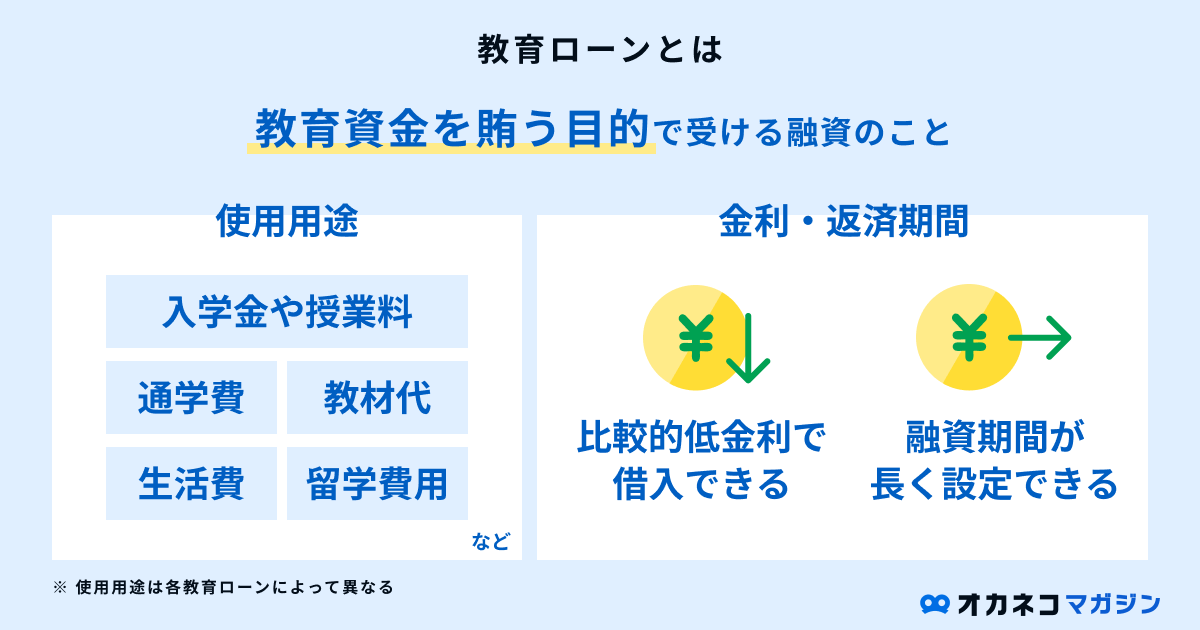

教育ローンとは、高校・大学・専修学校に入学または在学する子どもをもつ保護者に対して、教育にかかる費用を融資する制度です。

教育ローンの借主は保護者になるため、返済も保護者が行います。これに対して、奨学金はお子さまの名前で貸与を受けて、卒業後に返済する仕組みが一般的です。

| 奨学金制度と教育ローンの違い | ||||||

|---|---|---|---|---|---|---|

| 奨学金制度 | 教育ローン | |||||

| 参考 | 日本学生支援機構(JASSO)の第二種奨学金 | 日本政策金融公庫の教育一般貸付 | ||||

| 返済者 | 子 | 保護者 | ||||

| 借り方 | 毎月定額 | 一括 | ||||

| 借入額 | 毎月2万〜12万円 ※私立大学(医・歯)は4万円の増額が可能 ※私立大学(薬・獣医)は2万円の増額が可能 ※短期・大学院・高等専門学校の場合は異なる | 最大350万円 ※一定要件を満たす場合は最大450万円 | ||||

| 返済期間 | 最長20年 | 最長18年 | ||||

| 金利(年) | 基本月額(利率固定):最大1.210% 基本月額(利率見直し):最大0.6% 増額部分(利率固定):最大1.410% 増額部分(利率見直し):最大0.8% ※令和6年10月を参照 ※当月中に貸与終了した者の貸与利率 | 3.75%※固定金利(2026年6月時点) | ||||

| 利息発生時期 | 学校卒業後 | 借り入れの翌月 | ||||

参照※2:利息付き奨学金の貸与利率(平成19年4月以降に採用された方)|日本学生支援機構

参照※3:教育一般貸付(国の教育ローン)|日本政策金融公庫

教育ローンは、子どもの学力や年次などの要件が定められていないため、奨学金の要件に比べると利用できる学生の範囲は広めですが、借り入れを行う保護者に対しては、厳しい審査基準が設けられています。

監修者

監修者お子様の名義で貸与を受け、卒業後にお子様自身が返済する奨学金とは違い、教育ローンは保護者が借主になり保護者が返済をします。メリットはお子様に経済的に負担をかけることがないこと、入学前から融資を受けられるので、入学金などの費用に充てられることが挙げられます。

ただ、在学中から利息を支払わなければならないことや、安定した収入がないと審査が通らないなどのデメリットもあるので、ご自身の家計状況を確認して利用することをオススメしています。

奨学金について詳しく知りたい方は、以下の記事を参考ください。

教育ローンは大きく分けて2種類

教育ローンは大きく分けて2種類あります。

| 「国の教育ローン」と「民間の教育ローン」の違い | ||||||

|---|---|---|---|---|---|---|

| 国の教育ローン | 民間の教育ローン | |||||

| 金融機関 | 日本政策金融公庫 | 銀行・信用金庫など | ||||

| 借入上限額 | 350万円※1 | 300~1,000万円程度 | ||||

| 金利 | 年3.75%※2(固定金利のみ・保証料別) | 年1~4%程度(変動金利・固定金利) | ||||

| 融資期間 | 最長18年 | 10~15年程度 | ||||

| 使途 | ・学校納付金(入学金、授業料、施設設備費など) ・受験費用(受験料、交通費、宿泊費など) ・在学に必要な住居費用 ・学用品費用(教科書、教材、修学旅行費用など) | 国の教育ローンより幅広い傾向 | ||||

| 利用条件 | 世帯年収(所得)上限※3 ・子1人:790万円(600万円) ・子2人:890万円(690万円) ・子3人:990万円(790万円) ・子4人:1,090万円(890万円) ・子5人:1,190万円(990万円) | 年収や勤続年数、年齢、居住地などに制限がある場合もあり | ||||

※1:条件を満たせば450万円

※2:条件を満たせば▲0.4%(固定金利)

※3:条件を満たせば上限額緩和の特例あり

固定金利のため返済の負担が軽い国の教育ローンが人気ですが、所得制限や使用用途の制限があり、不便に感じるご家庭もあるはずです。

2つの違いを理解した上で、ご自身に合った方を選ぶようにしましょう。

監修者国の教育ローン(教育一般貸付)は金利が低い一方で、借入の上限額が低かったり、世帯年収が高いと借り入れができないなどの借り入れ条件が設けられています。銀行の教育ローンは国の教育ローンよりも審査が通りやすい一方で、金利が高い傾向にあります。

国の教育ローンを利用するか銀行の教育ローンを利用するかは教育費を返済する期間や家計を圧迫しない金利水準などを確認してから利用すると良いでしょう。

国の教育ローン

国の教育ローンは、日本政策金融公庫の「教育一般貸付」のことを指します。

以下、優遇対象のご家庭は、通常の固定金利より0.4%低い金利で融資を受けられる場合があります。

優遇の条件

- ひとり親家庭

- 交通遺児家庭

- 世帯年収200万円以内の家庭

- または子ども3人以上※の世帯かつ世帯年収500万円(所得356万円)以内の方

※申込みする世帯で扶養している子どもの人数をいいます。年齢、就学の有無は問いません。

固定金利で借りられることは大きなメリットですが、借入上限額が350万円と低いため、私立大学や6年制大学では不足することが予想されます。

国の教育ローンだけでは学費のすべてをまかなうことは難しいため、ご家庭によっては奨学金やその他のローンとの併用が必要になるかもしれません。

銀行の教育ローン

銀行の教育ローンは、借入金額や金額の条件が提供元の銀行によって異なります。ここでは、横浜銀行の教育ローンを一例として紹介します。

| 横浜銀行の教育ローンの審査基準および融資条件 | ||||

|---|---|---|---|---|

| 審査基準 | ・借入時点の年齢が満18歳以上で、最終返済時の年齢が満70歳未満の方 ・安定継続した収入のある個人の方 ・保証会社(横浜信用保証株式会社または株式会社ジャックス)の保証が受けられる方 ・自宅または勤務先の住所が神奈川県・東京都(一部地域を除く)・群馬県前橋市、高崎市、桐生市、みどり市内にある方 | |||

| 借入上限額 | 1,000万円 | |||

| 金利 | 年0.9~3.55%(変動金利) | |||

| 融資期間 | カードローン型:最長18年 一括借入型:最長10年 | |||

| 使途 | カードローン型:学校納付金、就学に関する諸費用、海外留学・海外進学費用 一括借入型:学校納付金、就学に関する諸費用 | |||

※2026年6月1日時点の公式サイトの情報より作成

銀行の教育ローンの特徴を国の教育ローンとの違いから見ると、次の通りです。

横浜銀行と国の教育ローンの違い

- 借入上限額が高い

- 海外留学費用など使途の幅が広い(カードローン型の場合)

- 借入条件に所得上限がない

- 変動金利のみ

- 地方銀行の場合、自宅や勤務地の住所によって借入できない可能性がある

銀行の教育ローンは借入上限額が高い傾向にあり、国の教育ローンと比べると審査が通りやすいといえます。

ただし、審査結果によっては国の教育ローンより金利が高くなる可能性があるため、事前に返済計画とライフプランを立ててから返済できる分を借りるようにしましょう。

複数の銀行の教育ローンを比較しながら選べる

【イー・ローン】は、教育ローンの提携金融機関60社以上、掲載ローン140件以上の日本最大級のローン比較検討サービスです。(2026年6月時点)

金利は年0.8%台(2026年6月時点)から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みができます。

また、ローン選びの参考となる各種ランキングや、シミュレーション機能も用意されていますので、自分に最適ローン選びが難しいと感じられる方にも、簡単にローンサービスの比較ができるでしょう。

イー・ローンの概要

- 提携金融機関60社以上、掲載ローン140件以上の日本最大級のローン比較検討サービス(2026年6月時点)

- ランキングからローンを探せる。掲載ローンが多いからしっかり比較できる

- 金利・借入条件・申込条件・サービス特徴などの項目が一目で比較できる

- AIチャットボットが目的に沿ったローン探しをアドバイスしてくれる

【クラウドローン】は、希望借入額や年収を入力すると、借入が可能か無料でシミュレーションができ、続けて保証会社の事前審査を申請すると、審査結果に応じて借入可能な銀行から直接教育ローンの提案が届きます。

そのまま希望する金融機関へ申し込みもできるので、ぜひ検討してみてください。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上)※2026年6月時点

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

このままで教育資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で教育資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 教育資金に必要な貯金額とやるべき対策

- 児童手当や自治体の補助金など、利用できる公的制度

- 教育資金以外の老後資金や住宅購入計画等の提案

最初に「教育資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。子どもの進学に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

教育ローンの返済額の平均とシミュレーション

東京私大教連が発表した「私立大学新入生の家計負担調査2023年度」の教育ローンの借入額の平均をもとに、国の教育ローンにおける返済総額の平均をシミュレーションすると次のようになります。

| 教育ローンの返済額の平均とシミュレーション | |||

|---|---|---|---|

| 全体 | 自宅通学者 | 自宅外通学者 | |

| 借入額の平均 | 1,941,000円 | 1,706,000円 | 2,226,000円 |

| 毎月の返済額 | 18,300円 | 16,200円 | 21,100円 |

| 1年間の返済額 | 219,500円 | 193,500円 | 252,400円 |

| 返済総額(※) | 2,176,700円 | 1,918,700円 | 2,502,100円 |

※ 借入額は1,000円以下四捨五入、固定金利2.35%、返済期間は10年間で試算

借入額の全体平均をもとにすると、返済総額の全体平均は約220万円と試算できます。

国の教育ローンは固定金利かつ、金利が低いため上記のようになりますが、銀行の教育ローンだと話は変わります。国と銀行の教育ローン両者の返済額を、シミュレーションで確認してみましょう。

国の教育ローンの返済額の例

国の教育ローンの返済額をシミュレーションすると、次のようになります。

| 国の教育ローンの返済額の例 | ||

|---|---|---|

| 返済期間10年の場合 | 返済期間18年の場合 | |

| 借入額 | 3,500,000円 | |

| 毎月の返済額 | 33,000円 | 20,000円 |

| 1年間の返済額 | 396,000円 | 239,600円 |

| 返済総額(※) | 3,927,000円 | 4,291,700円 |

満額である350万円分借りると、返済期間10年に比べて最長の18年の方が毎月の返済額が抑えられます。ところが、18年分の利息がつくため、返済総額が10年の場合に比べて約36万円多く支払うことに。

毎月の負担軽減を最優先に考えるだけではなく、返済総額を考慮して返済期間を設定することも大切です。

銀行の教育ローンの返済額の例

銀行の教育ローンの一例として、横浜銀行の教育ローンの返済額をシミュレーションします。350万円を返済期間10年で借入した場合の、国の教育ローンとの比較結果は以下の通りです。

| 銀行の教育ローンの返済額の例 | ||

|---|---|---|

| 銀行(横浜銀行)の教育ローン 金利3.0%で試算※1 | 国の教育ローン 金利2.85%で試算 | |

| 借入額 | 3,500,000円 | |

| 毎月の返済額 | 33,796円 | 33,554円 |

| 1年間の返済額 | 405,552円 | 402,648円 |

| 返済総額 | 4,055,495円 | 4,026,472円 |

横浜銀行の教育ローンの金利は、国の教育ローンよりも高く設定しているため返済額が大きくなっていますが、審査結果によっては1%程度で借入できる可能性があります。

横浜銀行の教育ローンは変動金利であり、借入後は定期的に金利の見直しが行われます。借入期間中に金利が変更されると返済総額が高くなる可能性があるため、余裕をもった返済計画を立てることが大切です。

教育ローンの返済期間

教育ローンの返済期間について、次の2つの例をもとに紹介します。

国の教育ローンの返済期間の例

国の教育ローンの返済期間は、最長18年です。銀行の教育ローンの返済期間は最長10年の場合が多いため、国の教育ローンの返済期間は比較的長いといえます。

返済期間を長めに設定すると毎月の負担額は減りますが、「教育ローンの返済額の平均とシミュレーション」にもあったように、利息の分だけ返済総額は増えてしまいます。

ご家庭の経済状況とライフプランに合わせて返済計画を立てるようにしましょう。

ろうきんの教育ローンの返済期間の例

ろうきんの教育ローンには「証書貸付型」「カード型」の2種類あり、返済期間や金利等の条件は各地域のろうきんによって異なります。ここでは中央ろうきんの教育ローンを一例として紹介します。

| 中央ろうきんの教育ローンの返済期間 | |

|---|---|

| 教育ローン[証書貸付型] | 最大15年(据置期間5年含※) |

| 教育ローン[カード型] | 最大20年(据置期間7年含※) |

※ 据置期間とは、元金を含まず利息のみを返済できる期間のこと

銀行の教育ローンは返済期間が最大10年が多いですが、中央ろうきんのカード型教育ローンは最大20年です。

「返済総額が増えても、毎月の負担額を減らしたい」という場合は、上記のような返済期間が長い教育ローンを探してみるとよいでしょう。

教育ローンの返済方法

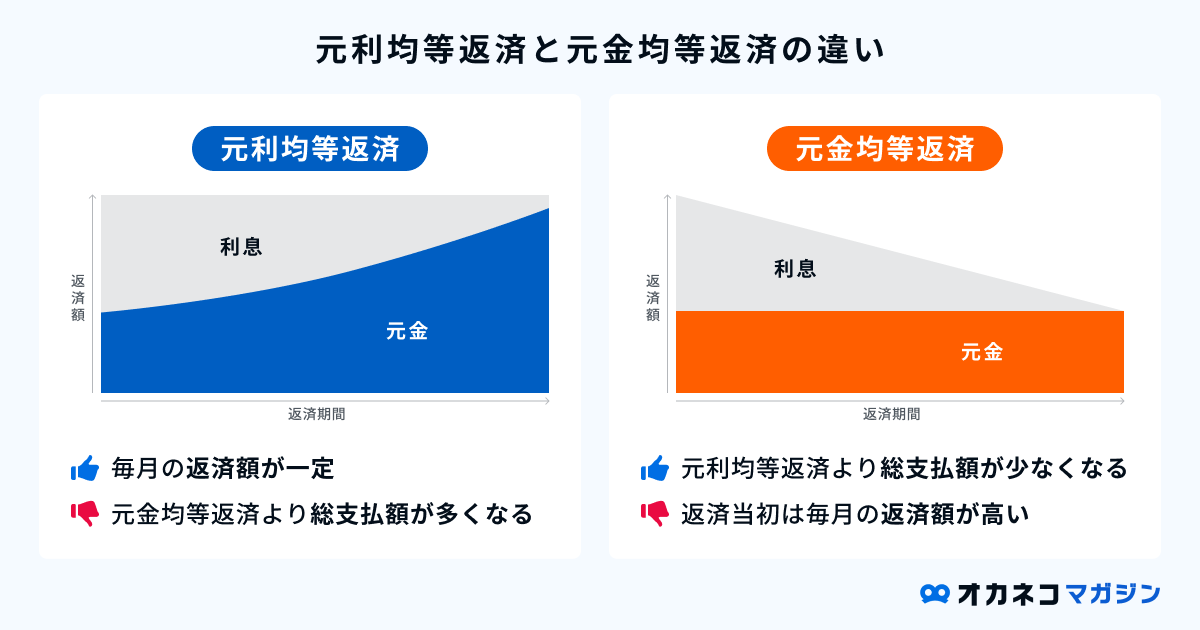

教育ローンの返済方法は、一般的に「元利均等返済」です。元利均等返済では、借りたお金の総額である元利と利息の合計が毎月均等になるように返済額が設定されます。

毎月一定額の返済になるため、返済計画が立てやすいのがメリットです。

ただし、支払いが始まった前半部分は利息部分の支払いの比率が高くなっているため、元本部分の返済ペースが遅れてしまうデメリットがあります。これは、一括返済や繰り上げ返済を活用することによって利息を抑えることが可能です。

返済計画を立てる時は、一括返済や繰り上げ返済のタイミングも考慮すると、元金の部分を早く支払うことができるため、利息を無駄に支払わずに済みます。

教育ローンの返済が始まるタイミング

教育ローンの返済は、基本的に借入日の翌月から始まります。ただし、国の教育ローンは、翌月または翌々月の希望日から返済が可能です。

「元金据置」を活用すると、お子さまが在学中は利息のみを支払い、卒業後に元金と利息を合わせて支払うことができます。元金据置期間中に繰り上げ返済のために貯蓄を進めておくと、利息を抑えた返済も可能です。

国の教育ローンだけでなく、銀行の教育ローンでも、ほとんどの場合「元金据置」が可能です。

子どもの教育にかかる費用

日本政策金融公庫が発表した令和3年度の「教育費負担の実態調査結果」によると、高校入学から大学卒業までにかかる教育費用は、1人あたり約942万円でした。

| 高校入学から大学卒業までにかかる教育費用(1年間の教育費/人) | |

|---|---|

| 高校1年生 | 110.6万円 |

| 高校2年生 | 75.6万円 |

| 高校3年生 | 75.6万円 |

| 大学1年生 | 231.0万円 |

| 大学2年生 | 149.9万円 |

| 大学3年生 | 149.9万円 |

| 大学4年生 | 149.9万円 |

| 合計 | 942.5万円 |

さらに詳しく、国立大学と私立大学に進学した場合の教育費を確認してみましょう。ご家庭の実態に合ったライフプランが立てられ、教育ローンの借入金額などの計画も立てやすくなります。

監修者お子様の学費は公立・私立で大きく変わってきます。また、大学進学すると文系・理系でも学費が変わりますし、自宅外で通学をされる場合は学費以外にも下宿費や仕送りなどもかかってくるため、小学校、中学校、高校、大学とそれぞれ公立・私立だとどのぐらい学費がかかるのか、早めに確認をしておくことが重要です。

国立大学に進学する場合

国立大学では、4年間の学費の合計が約481万円です。文系・理系によっても費用は変わりますので、目安として参考にしてください。

| 国立大学に進学する場合 | |

|---|---|

| 入学費用※1 | 67.2万円 |

| 1年間の在学費用 | 103.5万円 |

| 4年間の合計 | 481.2万円 |

※1:入学費用は、学校納付金・受験費用・入学しなった学校への納付金の合計

私立大学に進学する場合

私立大学における4年間の学費の合計は、文系で約690万円、理系で約822万円となっています。

| 私立大学に進学する場合 | ||

|---|---|---|

| 文系 | 理系 | |

| 入学費用※1 | 81.8万円 | 88.8万円 |

| 1年間の在学費用 | 152.0万円 | 183.2万円 |

| 4年間の合計 | 689.8万円 | 821.6万円 |

※1:入学費用は、学校納付金・受験費用・入学しなった学校への納付金の合計

ただし、自宅外通学者の場合は、上記に家賃や敷金・礼金、生活用品費が加わり、仕送りなども必要です。

教育ローンが返済できない!そんなときの対処法とは

返済できなくなったからといって滞納すると、延滞利息や遅延損害金が請求され、さらに支払額が増える恐れがあります。また、連帯保証人に請求されたり、財産が差し押さえられてしまう可能性も。

返済ができないと判断したら速やかに、借入先の金融機関に相談しましょう。返済期間の延長や返済方法、返済額の見直しが可能な場合があります。

また、FP相談を活用するのも一つの手です。家計改善や家計の資金繰りについてアドバイスがもらえ、家計を見直して無駄な支出が減らせれば、返済額をねん出できる可能性があるでしょう。

教育ローンを借りる前にライフプランニングをしよう

教育ローンを借りると、返済期間が長期にわたる可能性があります。途中で思わぬライフイベントが発生し、教育ローンの返済が滞ってしまうことがないよう、事前にしっかりライフプランニングすることが大切です。

FPに相談すると、老後まで先を見据えたライフプランニングの作成を依頼できます。また、教育ローン以外にも最適な教育費の準備方法を提案してくれる可能性も。

「オカネコ」では、簡単な家計診断をしたあとコメント欄に「ライフプランニングをしたい」と記入すると、お金のプロからメッセージが届きます。そのままチャットで無料相談ができますので、ぜひお気軽に試してみてください。

将来起こりうるライフイベントを踏まえたうえで、教育ローンを借りるべきか検討しましょう。

【Q&A】教育ローンの返済でよくある質問

最後に、教育ローンの返済について、よくある質問にお答えします。

Q1. どの銀行の教育ローンを選べばよいかわからない

教育ローンを提供する金融機関はたくさんあり、条件に合った最適なものを見つけるのはなかなか難しいかもしれません。

イー・ローンは、提携金融機関約60社、掲載ローン約140件の教育ローンを掲載しています。

金利は年0.8%台から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みができます。(2026年6月時点)

クラウドローンは、希望借入額や年収を入力すると、いくら借入が可能か無料でシミュレーションができます。まずは借入可能な金額を確認し、そのうえで返済計画をたてるのがおすすめです。

借入額が決まったら、クラウドローンで保証会社の事前審査を申請すると、審査結果に応じて借入可能な銀行から直接教育ローンの提案が届きます。そのまま希望する金融機関へ申し込みもできるので、ぜひ気軽に活用してみてください。

Q2. 返済の負担を減らす「繰り上げ返済」って何?

繰り上げ返済とは、返済期間の期限を待たずに全額あるいは一部の返済を済ませることです。繰り上げ返済を行うと、その後の返済額や返済期間の負担を減らすことができ、以下のような種類があります。

- 全額繰り上げ返済:返済残高のすべてを一括で返済する

- 一部繰り上げ返済:返済残高の一部を先に返済する

- 期間短縮タイプ:繰り上げ返済後は返済期間が短縮される

- 返済額軽減タイプ:繰り上げ返済後は月々の返済額が安くなる

ただし、繰り上げ返済時に手数料が発生する可能性があるので注意しましょう。

Q3. 返済途中にローンの借り換えをしたら返済額は減る?

ローンの借り換えとは、契約中の教育ローンから他の教育ローンへと乗り換えることで、返済額を減らせる可能性があります。

ただし、金利の差があまりないのであれば、借り換えのメリットはありません。借り換えには手数料も発生するので、徹底的なリサーチと慎重な判断が必要です。

Q4. 親が亡くなったら返済はどうなるの?

教育ローンの契約者である保護者が亡くなった場合、連帯保証人に支払い義務が移行します。

連帯保証人が返済を継続することになるため、契約時に連帯保証人を誰にお願いするかは慎重に決めましょう。

まとめ

教育ローンの返済額や返済期間に見通しを持てると、漠然とした不安がやわらぎます。

教育ローンは高額であるため、事前に返済計画を立てることで、借入後の生活に過度な負担をかけないようにすることが大切です。

ご自身で返済計画を立てるのが難しい場合は、お金のプロであるファイナンシャルプランナーへの相談などを活用し、家計の実態に合わせた返済計画やライフプランの構築をサポートしてもらいましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/