| 監修者 | |

| 株式会社400F オンラインアドバイザー 加美田 由佳 2級FP技能士 / 証券外務員一種 / 生命保険募集人 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

奨学金制度は、経済的な理由や家庭の事情で進学が難しい方に対し、学費の給付や貸与を行う制度です。

経済的な理由で大学や高等学校への進学が難しい学生にとっては非常に重要な制度ですが、奨学金を受けるためには一定の条件があり、また返済期間が長期にわたるため返済計画をしっかり立てる必要があります。

この記事では、奨学金制度の概要やメリット・デメリットについて詳しく解説します。日本の奨学金制度を理解し、進路選択に役立てていただければ幸いです。

- 奨学金制度とは、経済的な理由や家庭の事情で進学が難しい方に向けて、学費の給付や貸与を行う制度。制度の種類によって借りることができる金額が異なり、「学力基準」と「家計基準」の2種類の審査基準がある

- 奨学金制度を利用するメリットは、「経済的に困窮している学生でも学費のサポートが受けられる」「金利が低く、返済の負担が少なくて済む」点があげられる

- デメリットは「希望する奨学金が利用できない可能性がある」「返済期間が長期になる」点で、貸与型の奨学金は将来的に返済が必要であり、返済期間が長期になることを踏まえたうえで利用を検討することが大切

そもそも子どもの教育費や学費がどのくらいかかるのか知りたい方は、以下の記事をご参考ください。

奨学金制度とは?

奨学金制度とは、経済的な理由や家庭の事情で進学が難しい方に向けて、学費の給付や貸与を行う制度です。運営組織は大きく2つあり、「公的奨学金」と「民間奨学金」の2種類あります。

奨学金制度の種類

- 公的奨学金:国や地方公共団体が運営する奨学金制度

- 民間奨学金:学校独自の制度や育英団体が運営する奨学金制度

公的奨学金で有名なのが、国の機関である「独立行政法人日本学生支援機構(JASSO)」の奨学金制度です。一方、民間奨学金は学校独自の奨学金制度のほか、企業や個人、育英団体が運営するものがあります。

日本では、独立行政法人日本学生支援機構(JASSO)の奨学金制度を利用する学生が多数を占めるといわれているので、本記事ではJASSOの奨学金制度について詳しく解説していきます。

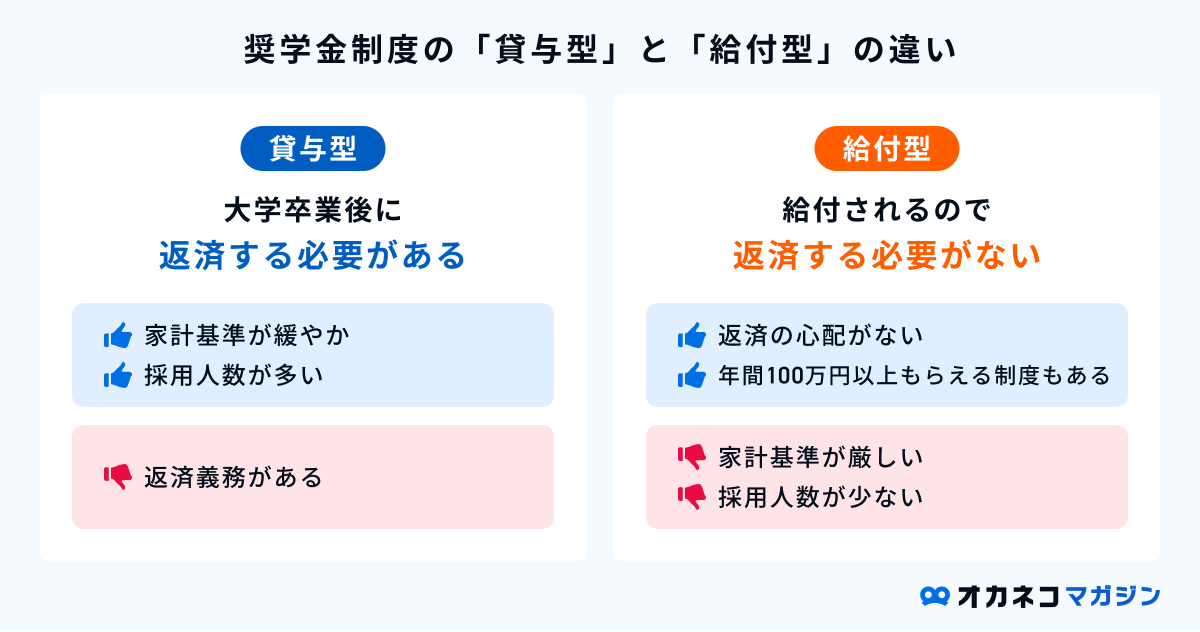

奨学金制度の種類(貸与型と給付型)

奨学金制度には、返済義務のある「貸与型」と、返済義務がない「給付型」の2種類があります。

給付型の奨学金制度は、将来的に返済する必要がありませんが、学力基準や家計基準が設けられており、給付型奨学金を利用できる学生は少数です。

貸与型の奨学金制度は、無利子の「第一種奨学金」、利息込みで返済義務を負う「第二種奨学金」の2つがあり、一般的に利息がつかない第一種奨学金のほうが、利息つきの第二種奨学金よりも設定要件が厳しくされています。

借りられる金額

奨学金制度の種類によって、借りることのできる金額は異なります。

| 奨学金の種類別貸与月額 | |

|---|---|

| 貸与型 | 給付型 |

| 第一種奨学金:月額20,000〜64,000円 第二種奨学金:月額20,000〜120,000円 | 月額29,200〜75,800円 |

※第二種奨学金は、私立大学(医・歯)の場合は40,000円、私立大学(薬・獣医)の場合は20,000円の増額が可能です

※いずれも大学に通う場合の金額を記載しています

参照※1:令和2年度以降採用の給付奨学金と合わせて受ける場合の貸与月額|第一種奨学金の貸与月額|独立行政法人日本学生支援機構

参照※2:第二種奨学金の貸与月額|独立行政法人日本学生支援機構

参照※3:【大学生等対象】リーフレット(見開き版)|給付奨学金(返済不要)|独立行政法人日本学生支援機構

貸与型の第一種奨学金及び給付奨学金は、大学の区分(国公立・私立)や住居(自宅・自宅外)によって、支給される額が変動します。第二種奨学金は、月額20,000〜120,000円の範囲内であれば、10,000円刻みで貸与額を自由に決められます。

また、第二種奨学金の場合、私立大学の医学・歯学部なら40,000円、薬学・獣医学なら20,000円までの増額が認められており、第一種と第二種奨学金の併用も可能です。

貸与型奨学金は、貸与額に応じて返済期間が決定されます。一方、給付奨学金は将来的に返済する必要がありませんが、自分で金額を選ぶことができないほか、在学中に金額が変動する場合もある点に注意が必要です。

奨学金の審査基準

奨学金制度には、大きく分けると「学力基準」と「家計基準」の2種類の審査基準があり両方ともクリアする必要があります。

学業成績が優秀、かつ進学先での学習に対して意欲があると認められることが条件の「学力基準」については比較的わかりやすいですが、学生本人と生計維持者の収入等から計算される「家計基準」は非常に複雑な計算が必要です。

また、進学前に支給される「予約採用」、在学中に支給される「在学採用」のどちらに該当するか、奨学金の種類によって審査基準は異なります。

ここでは、2024年11月時点における日本学生支援機構の審査基準をみていきましょう。

| 給付奨学金の審査基準 | ||||||

|---|---|---|---|---|---|---|

| 区分 | 学力基準 | 家計基準 | ||||

| 進学前(予約採用) | ・高等学校等における全履修科目の評定平均値が5段階評価で3.5以上 ・ 社会で自立して活躍する目標をもって進学しようとする学習意欲を持っている(面談の実施またはレポートの提出で判断) | 【収入基準】 ・第1区分:自身と生計維持者の市町村民税所得割が非課税(支給額算定基準額が合計100円未満) ・第2区分:支給額算定基準額が合計100円以上25,600円未満 ・第3区分:支給額算定基準額が合計25,600円以上51,300円未満 ・第4区分:支給額算定基準額が合計51,300円以上154,500円未満かつ、多⼦世帯に属する場合や私立学校の理工農系の学科等に在籍している場合 【資産基準】 ・申し込み時点で自身と生計維持者(2人)の資産額が合計2,000万円未満であること(生計維持者が1人の場合は1,250万円未満) | ||||

| 進学後(在学採用) | 【1年次】 ・高等学校等における評定平均値が3.5以上、または入学者選抜試験の成績が入学者の上位2分の1の範囲 ・高等学校卒業程度認定試験の合格者 ・学習計画書等により、社会で自立して活躍する目標をもって進学しようとする学習意欲があると確認できる 【2年次以上】 ・GPA(平均成績)等が在学する学部等における上位2分の1位の範囲 ・修得単位数が標準単位数以上学習計画書等により、社会で自立して活躍する目標をもって進学しようとする学習意欲があると確認できる | |||||

※収入については、該当年の収入に基づく住民税情報により算出された支給額算定基準額で審査が行われます

参照※1:給付奨学金の学力基準|独立行政法人日本学生支援機構

参照※2:給付奨学金の家計基準|独立行政法人日本学生支援機構

参照※3:令和6年からの「高等教育の就学支援新制度の中間所得層への拡大に係る対応について(第4区分)」|独立行政法人日本学生支援機構

| 第一種奨学金の審査基準 | ||||||

|---|---|---|---|---|---|---|

| 区分 | 学力基準 | 家計基準 | ||||

| 進学前(予約採用) | ・高等学校等における全履修科目の評定平均値が5段階評価で3.5以上(学習意欲があると確認され、一定の要件を満たす場合は上記を満たさなくとも貸与可) ・高等学校卒業程度認定試験の合格者 | ・第一種奨学金のみ:生計維持者の貸与額算定基準額が189,400円以下 ・ 第二種奨学金との併用:生計維持者の貸与額算定基準額が164,600円以下 | ||||

| 進学後(在学採用) | 【2024年度入学者】 ・高等学校等における成績の平均が3.5以上 ・高等学校卒業程度認定試験の合格者 ・生計維持者の住民税が非課税または生活保護受給世帯または社会的養護を必要とする場合で、以下のいずれかに該当すること (1)入学者選抜試験の成績が入学者の上位2分の1の範囲 (2)学習計画書等により、社会で自立して活躍する目標をもって進学しようとする学習意欲があると確認できる 【2017~2023年度入学者】 ・本人の属する学部(科)の上位3分の1以内 ・生計維持者の住民税が非課税または生活保護受給世帯または社会的養護を必要とする場合で、以下のいずれかに該当すること (1)GPA(平均成績)等が在学する学部等における上位2分の1の範囲 (2)修得単位数が標準単位数以上学習計画書等により、社会で自立して活躍する目標をもって進学しようとする学習意欲があると確認できる | ・大学種別、収入形態、通学形態、世帯人員によって異なる | ||||

※収入については、該当年の収入に基づく住民税情報により算出された貸与額算定基準額で審査が行われます

参照※1:第一種奨学金の学力基準|独立行政法人日本学生支援機構

参照※2:第一種奨学金の家計基準|独立行政法人日本学生支援機構

| 第二種奨学金の審査基準 | ||||||

|---|---|---|---|---|---|---|

| 区分 | 学力基準 | 家計基準 | ||||

| 進学前(予約採用) | ・高等学校または専修学校(高等課程)における学業成績が平均水準以上 ・特定の分野において特に優れた資質能力を有すると認められる ・進学先の学校における学習に意欲があり、学業を確実に修了できる見込みがあると認められる ・高等学校卒業程度認定試験の合格者 | ・第二種奨学金のみ:生計維持者の貸与額算定基準額が381,500円以下 ・第一種奨学金との併用:生計維持者の貸与額算定基準額が164,600円以下 | ||||

| 進学後(在学採用) | ・大学種別、収入形態、通学形態、世帯人員によって異なる | |||||

※収入については、該当年の収入に基づく住民税情報により算出された貸与額算定基準額で審査が行われます

参照※1:第二種奨学金の学力基準|独立行政法人日本学生支援機構

参照※2:第二種奨学金の家計基準|独立行政法人日本学生支援機構

詳細については、在学中の学校の担当窓口、または日本学生支援機構の奨学金相談センター(0570-666-301)までご相談ください。

奨学金の使い道

奨学金の使い道としては、一般的には学費や授業料に充てられることが大半です。ただし、厳密には奨学金の使用用途に制約は設けられていないため、一人暮らしの家賃や生活費、自宅からの通学費、教材の購入費などに充てる人もいます。

給付型を除く奨学金は基本的に借金と同じなので、将来的に返済する義務があります。奨学金制度の本来の目的が「経済的な理由で進学できない学生の支援」であることを踏まえ、無駄遣いしないことを心がけましょう。

金利と返済金額

貸与型のうち、第二種奨学金を利用する場合は、金利を含めた返済義務を負うことになります。利率の算定方法には、奨学金の貸与が終了した時点で利率が決定される「利率固定方式」、市場金利の変動に伴い利率が変動する「利率見直し方式」の2種類があります。

独立行政法人日本学生支援機構の第二種奨学金にて、平成19年4月以降に奨学生に採用された場合の令和5年度の利率は、次のとおりです。

| 令和5年度における第二種奨学金の貸与利率 | ||

|---|---|---|

| 基本月額 | 利率固定方式 | 利率見直し方式 |

| 4月 | 0.737% | 0.200% |

| 5月 | 0.637% | 0.168% |

| 6月 | 0.537% | 0.050% |

| 7月 | 0.637% | 0.090% |

| 8月 | 0.905% | 0.300% |

| 9月 | 0.937% | 0.300% |

| 10月 | 1.105% | 0.400% |

| 11月 | 1.005% | 0.400% |

| 12月 | 0.905% | 0.300% |

| 翌年1月 | 1.005% | 0.300% |

| 翌年2月 | 0.940% | 0.400% |

| 翌年3月 | 0.940% | 0.400% |

参照:令和5年度 貸与利率一覧(年利%)|平成19年4月以降に奨学生に採用された方の利率|第二種奨学金の貸与利率|独立行政法人日本学生支援機構

借入額や毎月の返済額によって、返済期間は異なります。

参考までに、毎月5万、8万、10万を4年間借入した場合の返還シミュレーションは、以下の通りです。

奨学金の返還シミュレーション

以下の借入要件に沿って、独立行政法人日本学生支援機構(JASSO)の第二種奨学金を利用した場合のシミュレーションをしてみました。

借入要件

- 進学先:大学

- 入学時特別増額貸与奨学金:なし

- 入学年度:2024年度

- 借入期間:2024年4月~2028年3月(4年間)

- 機関保証制度:利用する(保証機関の保証を利用した場合)

- 貸与利率:0.5%

| 奨学金返還シミュレーション | |||

|---|---|---|---|

| 月額借入額 | 返済期間 | 返還月額 | 返還総額 |

| 50,000円 | 15年(180回) | 通常13,874円/月 最終13,973円/月 | 2,497,419円 |

| 80,000円 | 20年(240回) | 通常16,855円/月 最終16,950円/月 | 4,045,295円 |

| 100,000円 | 20年(240回) | 通常21,069円/月 最終21,163円/月 | 5,056,654円 |

借り入れ額に応じて、返済期間が自動的に決まります。返済が滞ってしまうと、クレジットカードやローンの利用が制限されてしまうことも。

今後のライフプランを踏まえた教育資金のつくり方や、そもそも教育資金がどのくらいかかるのかなどは、家庭によって異なります。ご家庭に合った備え方を知るためには、FPなどお金のプロに相談するのが一番の近道です。

このままで教育資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で教育資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 教育資金に必要な貯金額とやるべき対策

- 児童手当や自治体の補助金など、利用できる公的制度

- 教育資金以外の老後資金や住宅購入計画等の提案

最初に「教育資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。子どもの進学に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

監修者日本学生支援機構の「令和4年度 学生生活調査」によると、55.0%の大学生(昼間部)が奨学金を受給しています。 およそ半数の学生が受給していることから、身近な制度と言えるでしょう。

利用する前に、メリット・デメリットをしっかり理解しておくことが大切です。

奨学金と教育ローンの違い

大学以降の学校に入学する際は、奨学金制度のほかにも「教育ローン」を活用することで経済的な負担を軽減できます。教育ローンには、国が運営する「日本政策金融公庫」の教育一般貸付のほか、銀行などが提供する教育ローンの2種類があります。

国の教育ローンには世帯年収の上限などが設けられていますが、銀行などが提供する教育ローンは独自の審査があるものの、世帯年収の上限などはありません。

奨学金制度と教育ローンは、どちらも経済的な理由で進学できない学生を支援する制度ですが、「返済者は誰か」「借り方や借入額」「利息の発生時期」などが異なります。

| 奨学金制度と教育ローンの違い | ||||||

|---|---|---|---|---|---|---|

| 奨学金制度 | 教育ローン | |||||

| 参考 | 日本学生支援機構(JASSO)の第二種奨学金 | 日本政策金融公庫の教育一般貸付 | ||||

| 返済者 | 子 | 保護者 | ||||

| 借り方 | 毎月定額 | 一括 | ||||

| 借入額 | 毎月2万〜12万円 ※私立大学(医・歯)は4万円の増額が可能 ※私立大学(薬・獣医)は2万円の増額が可能 ※短期・大学院・高等専門学校の場合は異なる | 最大350万円 ※一定要件を満たす場合は最大450万円 | ||||

| 返済期間 | 最長20年 | 最長18年 | ||||

| 金利(年) | 基本月額(利率固定):最大1.210% 基本月額(利率見直し):最大0.6% 増額部分(利率固定):最大1.410% 増額部分(利率見直し):最大0.8% ※令和6年10月を参照 ※当月中に貸与終了した者の貸与利率 | 3.75%※固定金利(2026年6月時点) | ||||

| 利息発生時期 | 学校卒業後 | 借り入れの翌月 | ||||

参照※2:利息付き奨学金の貸与利率(平成19年4月以降に採用された方)|日本学生支援機構

参照※3:教育一般貸付(国の教育ローン)|日本政策金融公庫

教育ローンは、子どもの学力や年次などの要件が定められていないため、奨学金の要件に比べると利用できる学生の範囲は広めですが、借り入れを行う保護者に対しては、厳しい審査基準が設けられています。

また、基本的にはどちらも返済義務を負うことになるので、将来的に返済することを踏まえたうえで、余裕を持った返済計画を立てましょう。

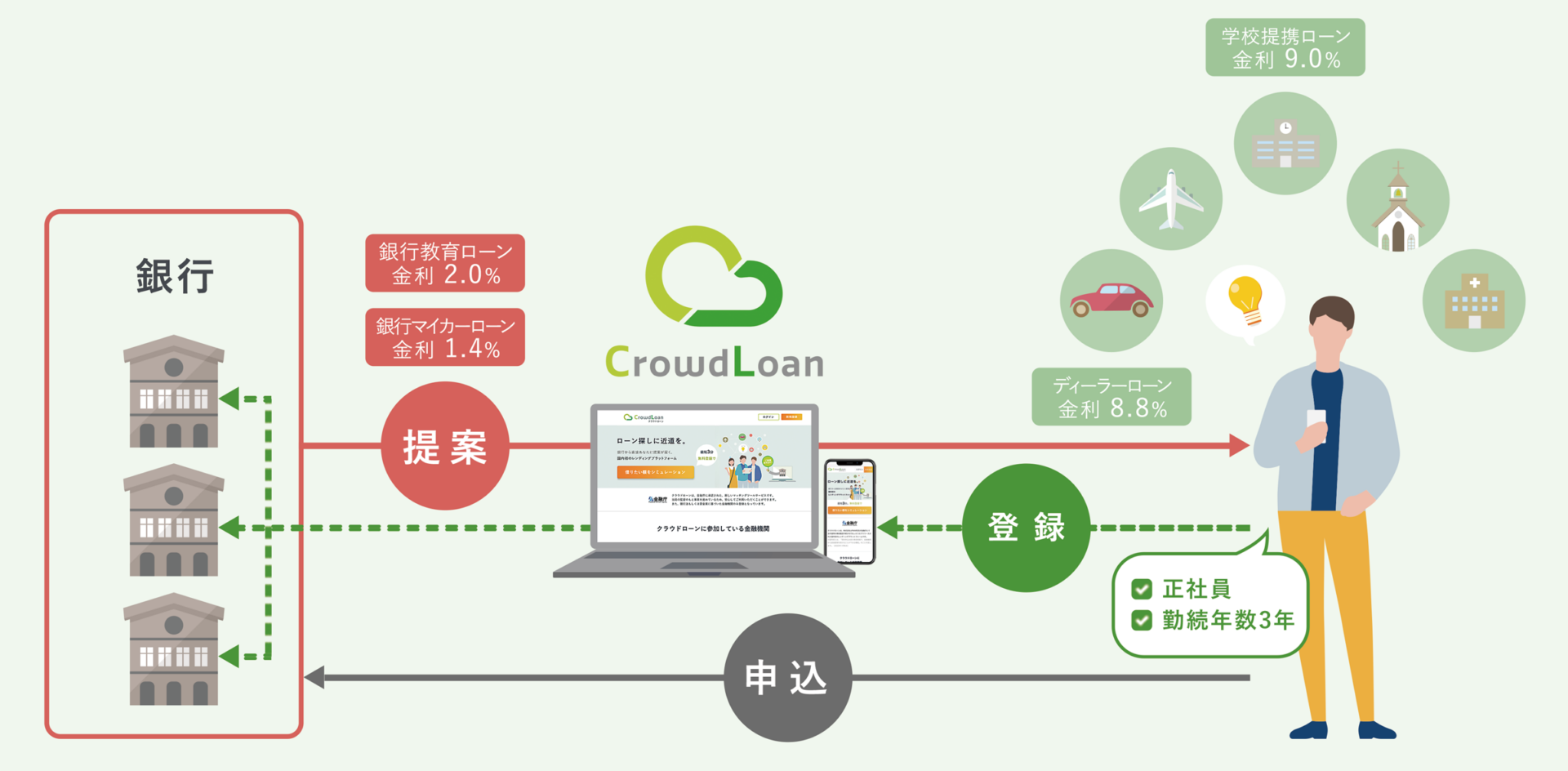

「イー・ローン」と「クラウドローン」なら最適な教育ローンの提案・比較・検索が可能

クラウドローン株式会社が運営しているサービス「クラウドローン」と、SBIホールディングスが運営しているサービス「イー・ローン」は、多数の金融機関と提携し、お客様のローンニーズに沿った金融機関の比較・検索・マッチング等が可能な総合ローンサービスです。

民間の教育ローンの利用を検討する際は、低金利ローンの比較サービス「イー・ローン」や「クラウドローン」を使うと便利です。

イー・ローンのサービス概要

イー・ローンの概要

- 提携金融機関70社以上、掲載ローン150件以上の日本最大級のローン比較検討サービス(2025年5月時点)

- ランキングからローンを探せる。掲載ローンが多いからしっかり比較できる

- 金利・借入条件・申込条件・サービス特徴などの項目が一目で比較できる

- AIチャットボットが目的に沿ったローン探しをアドバイスしてくれる

イー・ローンは提携金融機関70社以上、掲載ローン150件以上の教育ローンを掲載しています。

金利は年0.9%台(2025年5月時点)から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みが可能です。

また、ローン選びの参考となる各種ランキングや、シミュレーション機能も用意されていますので、自分に最適ローン選びが難しいと感じられる方にも、簡単にローンサービスの比較ができるでしょう。

クラウドローンのサービス概要

※金利は一例です。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上)※2025年1月時点

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

クラウドローンは、希望借入額や年収を入力すると、借入が可能か無料でシミュレーションができ、続けて保証会社の事前審査を申請すると、審査結果に応じて借入可能な銀行から直接教育ローンの提案が届きます。

そのまま希望する金融機関へ申し込みもできるので、利用を検討している方はまずはシミュレーションをしてみてはいかがでしょうか。

監修者

監修者奨学金は毎月定額で借り入れをしますが、教育ローンは入学前でも一括での借り入れが可能です。入学資金の不足など万が一のときに、教育ローンを利用すると良いでしょう。

ただし国の教育ローンは比較的金利が低いものの、借入条件に世帯年収上限が設定されています。利用できるものを確認したうえで、ご家庭にあったものを活用しましょう。

奨学金を利用するメリット

奨学金を利用するメリットは、次のとおりです。

経済的に困窮している学生でも学費のサポートが受けられる

奨学金を利用する最大のメリットは、経済的に困窮している学生でも、学費のサポートが受けられる点です。

一定の学力基準や家計基準が設けられているものの、金利付きの第二種奨学金は、他の奨学金に比べて利用できる学生の範囲は広く、安心して教育を受けられる状況が得られます。

金利が低く、返済の負担が少なくて済む

先述したように、第二種奨学金を利用する場合は「利率固定方式」「利率見直し方式」の2つの利率の算定方法がありますが、どちらも銀行からの融資やカードローンを利用するよりも、奨学金の金利はかなり低めに設定されています。

また、第一種奨学金は学力基準や家計基準を満たせば無利子で借りられますし、給付型奨学金が給付されればそもそも返済は不要です。

金利が低いほど返済時の負担が少なく済むため、経済的な理由で進学が難しい場合は奨学金の利用を検討しましょう。

奨学金のデメリット

一方、奨学金を利用する際のデメリットは、次のとおりです。

希望する奨学金が利用できない可能性がある

奨学金にはいくつか種類がありますが、それぞれに採用要件や採用人数が設けられています。特に、将来的に返済が不要な給付型奨学金は、募集人数が少ないうえに厳しい学力基準が設けられ、利用できる人は限られるでしょう。

返済が必要な貸与型奨学金の場合でも、申請者が多ければ利用できない可能性もあるため、奨学金を利用できなかった場合の代替案について考えておく必要があります。

代替案としては、教育ローンや各学校等が独自に提供する支援制度の利用などが挙げられます。万が一の事態に備えて、他の方法についてもしっかり調べておきましょう。

返済期間が長期にわたる

貸与型の奨学金は実質的には借金と同じで、学校を卒業後、長期にわたって奨学金を返済しなければなりません。特に私立校の場合は学費が高額なため、借入額が大きくなると金利も膨らみ、返済時の負担はより大きくなることが予想されます。

仮に300万円の奨学金を借入し、毎月1.5万円返済する場合の返済期間は約17年です。毎月の返済額を3万円にすれば返済期間は約8年に短縮されますが、それでも22歳から返済を始めるとすると、30歳まで毎月3万円の返済は続きます。

奨学金を利用するときの年齢ではイメージしにくいかもしれませんが、返済期間が長期になることを踏まえたうえで、活用するかを検討しましょう。

監修者貸与型の奨学金の場合、返済は義務です。お子様が借主となるため、お子様にとって負担のない返済方法を考えたうえで借入する必要があります。 給付型や無利子の奨学金もありますので、奨学金を利用する可能性がある場合は、早めに情報収集しましょう。

今後のライフプランや教育資金の準備について悩まれたら、FPなどに一度相談されることをおすすめします。

【Q&A】奨学金に関するよくある質問

最後に、奨学金に関するよくある質問について回答します。

Q1. 奨学金を返済しないとどうなる?

奨学金を期日までに返済しない場合、通常の利息とは別に延滞金が発生します。

また、奨学金返済の滞納が続くと信用情報機関(ブラックリスト)に登録され、新たな借入が難しくなるでしょう。具体的には、クレジットカードの新規作成、住宅ローンや自動車ローンの契約、スマートフォンなどの割賦契約が難しくなります。

さらに滞納が続くと、裁判所を通じて支払督促が行われたり、給与や住宅、その他資産を差し押さえられる可能性も。

奨学金の返済が厳しい場合は、利用中の奨学金制度の運営元に相談をして、減額返済や返済期限猶予について相談しましょう。

Q2. 奨学金の返済はいつから始まる?

独立行政法人日本学生支援機構の「返還のてびき」を参照すると、奨学金の返済は貸与終了の翌月から数えて7ヶ月目から始まります。たとえば、貸与終了が2025年3月の場合、奨学金の返済は2025年10月から始まる計算です。

返還方法には、月々の返還額が一定の「定額返還方式」、所得に応じて月々の返還額が変動する「所得連動返還方式」の2種類があります。

また、具体的な返済方法は、奨学生の銀行口座から一定額の引き落としを行う口座振替(リレー口座)のみとなっています。

まとめ

奨学金制度とは、経済的な理由や家庭の事情で進学が難しい方に向けて、学費の給付や貸与を行う制度です。

奨学金制度を利用することで、経済的な理由で進学が難しい学生でも学業に専念できることがメリットですが、その一方でデメリットも存在します。

| 奨学金のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・ 経済的に困窮している学生でも学費のサポートが受けられる ・利息付であっても金利が低く、返済の負担が少なくて済む | ・希望する奨学金が利用できない可能性がある ・ 返済期間が長期になる |

給付型を除く奨学金は、将来的に返済が必要です。借入総額が大きくなると、その分だけ返済期間が長くなってしまうので、計画的な返済スケジュールを立てた上で奨学金を利用することを心がけましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/