| 監修者 | |

| 株式会社400F オンラインアドバイザー 金子 智 2級ファイナンシャル・プランニング技能士 / 相続診断士 / 住宅ローンアドバイザー この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

投資を学び始めると、リスク資産と安全資産という言葉を目にすると思います。株式など値動きの激しいものをリスク資産と呼び、国債など信用力があり、元本で償還されるものを安全資産と呼びます。

米国債は米ドルで運用を行う人にとって安全資産となりますが、まったくリスクがないわけではありません。この記事では米国債の仕組みやリスクについて解説します。

- 米国債は、価格変動リスク、金利や為替の変動リスクがある点や、インフレに弱く相対的に利回りが低い点がデメリットとしてあげられるため、そのリスクを許容できない人は購入することをおすすめしない

- 一方で米国債は少額でも、多額でも投資が可能で、流動性が高く、短期から長期まで幅広いラインナップや利付債とストリップス債のバリエーションも多い。ターゲットイヤー型の投資には適した商品といえる

- 債券の特徴として、利回りの高い時期に購入すれば、償還時までその利回りを固定できることがあげられるため、円安トレンドが出ているときが、購入のタイミングであると言える

※ 本記事の内容は、情報提供を目的とするものであり、投資その他の行動の勧誘を目的とするものではありません。

※ 本記事の内容は、本記事内で紹介している商品やサービス等の仕様等について何らかの保証をするものではありません。本記事内で紹介している商品やサービスに関するご質問は当社では回答いたしかねます。商品やサービスに関する詳細については、提供企業等へ直接ご確認ください。

※ 本記事の内容は、作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事内でで紹介している商品やサービスの内容が変更されている場合がございます。

※ 本記事の内容は信頼できると考えられる情報に基づいて作成していますが、その内容の正確性、信頼性等を保証するものではありません。

※ 本記事の内容に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。投資に関するすべての決定は、ご自身の判断で行ってください。各商品等のご契約やご投資に際して、所定の手数料や諸経費等(以下、手数料等)をご負担いただく場合や、価格の変動等により損失が生じる場合があります。商品ごとに手数料等やリスクは異なりますので、ご契約やご投資の際には事前に各商品等の契約締結前交付書面、目論見書等をご確認ください。

※ オカネコを運営する株式会社400Fは、金融サービス仲介業者です【関東財務局長(金サ)第1号 加入協会: 一般社団法人日本金融サービス仲介業協会】。

お金のプロが無料でアドバイス

債券投資のこんな悩みは

ありませんか?

✓やり方がわからない

✓どの商品がいいの?

✓資金はいくらぐらい必要?

✓株と比較してリスクは低い?

✓債券投資をすべきかわからない

投資の知識が豊富なプロに

\債券投資のことを無料で相談/

米国債とは何?

米国債とは

米国債と一般的に呼ばれているのは、アメリカ合衆国が保証しているアメリカ合衆国財務省の発行する証券のことです。流動性が高く、信用力もあるので、世界中の投資家から注目されています。

米国債は日本の国債のように政府が直接の発行者ではありません。ただしアメリカ合衆国政府が保証していることもあり、通常、米国債と呼ばれています。

米国の格付けは、ムーディーズがAaa、S&PがAA+(2024年3月29日現在)となっており、世界の政府の格付けの中では高位に位置しています。世界各国の政府が外貨準備として保有した米ドルの運用先に使うこともあり、発行残高や流動性は世界的に見ても高い水準にあります。

米国債の仕組み

米国債には、米国財務省が資金需要に応じて発行する短期債、中期債、長期債および物価連動債と変動利付債などがあります。

短期債は4週から52週の満期、中期債は2年から10年の満期、長期債は20年と30年の満期で発行されます。物価連動債は5年、10年、30年の満期で、変動利付債は2年満期のみです。

発行形式は短期債が割引の方法で発行される割引債で、中期債、長期債、物価連動債および変動利付債は利札を付した利付債として発行されます。

割引の方法で発行するとは、額面100%に対して、90%や95%などの価格で発行して、途中には利金の支払は行われず、満期償還で購入価格と償還価格の差が得られる方式です。

一方、利付債はパー(100%)近辺で発行され、半年もしくは1年ごとに決められた利率で利子が支払われます。また償還時にはパー(100%)で元金が返済されます。償還価格より高く購入すれば償還差損が、償還価格未満で購入すれば償還差益が発生します。

米国債の種類

米国債は、4週間の短期債から30年の長期債まで以下のような種類があります。

| 米国債の種類 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 概要 | ||||||||||||||||||||||||

| 米国短期国債(T-Bill) | 4週、8週、13週、26週、52週の5種類の満期があり、利札は付されず、額面以下の割引の形式で発行される。満期時に100%で償還され、発行価格との差が利息分となる。 | ||||||||||||||||||||||||

| 米国中期国債(T-Notes) | 2年、3年、5年、7年、10年の5種類の満期がある。利札が付され、半年に一度利払いが行われる。発行価格はパー(100%)近辺であるが、その時の金利情勢により異なる。 | ||||||||||||||||||||||||

| 米国長期国債(T-Bond) | 満期は20年もしくは30年の2種類がある利札が付され、半年に一度利払いが行われる。発行価格はパー(100%)近辺であるが、その時の金利情勢により異なる。 | ||||||||||||||||||||||||

| 米国物価連動国債(TIPS) | 満期は5年、10年、30年の3種類がある。元本は物価変動率により変動する。利率は一定であるが、元本が増減するので、それに合わせて利金の額も変化する。 | ||||||||||||||||||||||||

| 変動利付き国債(FRN) | 満期は2年の1種類のみ。利払いは3か月毎に行われる。金利は13週の短期国債の利回りと連動する。 | ||||||||||||||||||||||||

一般的に日本で取引される米国債は、中期国債と長期国債になります。

また、米国では、債券の本体部分と利札部分を切り離して流通させるストリップス債という方式が存在しています。ストリップス債は、償還年限までの割引債として流通しており、長期のストリップス債であれば、額面金額の半分以下の価格で購入することも可能です。

利付債とストリップス債では表記が違うので、購入の際には間違えないようにしましょう。

| 米国債の種類別の特徴比較表 | |||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 米国債の種類 | 最低券面単位 | 発行方式 | 年限 | 利払い | |||||||||||||||||||||||||||||||||||||||||||||||

| 短期証券(T-Bill) | 100ドル | 割引債 | 4週、8週、13週、26週、52週 | なし | |||||||||||||||||||||||||||||||||||||||||||||||

| 中期国債(T-Notes) | 100ドル | 利付債 | 2年、3年、5年、7年、10年 | 半年毎 | |||||||||||||||||||||||||||||||||||||||||||||||

| 長期国債(T-Bond) | 100ドル | 利付債 | 20年、30年 | 半年毎 | |||||||||||||||||||||||||||||||||||||||||||||||

| 物価連動債(TIPS) | 100ドル | 利付債 | 5年、10年、30年 | 半年毎 | |||||||||||||||||||||||||||||||||||||||||||||||

| 変動利付債(FRN) | 100ドル | 利付債 | 2年 | 3か月毎 | |||||||||||||||||||||||||||||||||||||||||||||||

米国債は、短期国債を除けば基本的には利付債の形式で発行されます。ただし、中期国債や長期国債はストリップス債が流通していますので、割引債として購入することも可能です。

日本の証券会社では、通常中期国債と長期国債および、それらのストリップス債を取り扱っています。最低券面はすべて100米ドルですが、証券会社により最低券面の扱いは異なるので、購入の際には注意しましょう。

米国債は買ってはいけないと言われる理由

米国債には以下のようなリスクやデメリットもあるため、そのリスクを許容できない人は購入することをおすすめしません。

米国債は買ってはいけないと言われる理由

監修者投資期間やタイミングによって変わりますが、一般的にはリスクを取れる人であれば、米国株に投資した方が、米国債より高い利回りを得られる可能性があります。ただし、自身のリスク許容度(為替や流動性)や投資戦略に応じて、米国債含め、他の投資商品との比較はしておいた方がよいでしょう。

価格変動リスクがある

利付債は基本的には額面金額で償還されるので、額面金額近辺で利付債を購入すれば元本に損失の出るリスクはほぼないと言えます。ただし償還前に売却をしようとすると、その時の金利情勢により債券価格が変動するため、投資元本を割り込むリスクがあります。これを価格変動リスクと言います。

債券は市場金利が上昇すると、価格が下落する性質があります。金利上昇の影響は、利率の低い債券ほど、また償還までの期間が長いほど影響を受けます。したがって長期のストリップス債などを購入し、その後市場金利が上昇すると債券価格は大きく下落することになります。

もし、そのような時に売却をしようとすると元本を大きく割り込むような損失がでる可能性が高くなります。ただし債券は償還時に100%で償還されるため、満期償還が近づくにつれて債券価格は100%に近付いていきます。

金利変動リスクがある

債券の価格変動リスクは、金利変動リスクと密接に関係しています。金利変動リスクとは、金利が上下することに伴って、資産の価値も変動することを言います。

株価の場合、価格変動の影響を受けるのは、需給や決算数字などです。一方で、債券は、市場金利に影響を受けて価格が変動します。

米国債の市場金利に最も影響を与えるのはFOMCで決定されるFFレートです。FFレートが引き上げられれば、総じて市場金利は上昇します。市場金利の上昇は、保有する債券価格の下落を招く一方、新規に発行される債券は、以前に発行された債券より条件が良くなる効果があります。

FOMCのスケジュールは事前に開示されており、また次回のFOMCでFFレートを変更するかどうかについては、証券会社などからレポートが出されています。十分に注意して情報を集めておけば、金利が引き上げられる前に米国債を購入してしまうという失敗は回避しやすくなるでしょう。

為替変動リスクがある

為替変動リスクとは、日本円と外国の為替相場の変動に伴って、資産の価値も変動することを言います。米国債は米ドルで売買されるため、米国債に投資をする場合には日本円を米ドルに交換する必要があります。為替は時として市場金利よりも激しく変化することがあるため、注意が必要です。

例えば2023年には米ドルは1年間で約20円も動きました。2023年は円安方向への動きでしたので、日本円で米国債に投資する人にとっては嬉しい為替変動でした。

ではこれが逆に動いた時のことを試算してみましょう。利率4%、期間1年の米国債を価格100%で100ドル購入していたとすると1年後には利息と合わせて104ドルが手に入ります。

※税金考慮せず

しかし、購入時1米ドル=150円から償還時1米ドル=130円に円高が進んだとします。購入時には100米ドル×150円=15,000円で購入した米国債が、償還時には104米ドル×130円=13,520円となり、米ドル建てでは4米ドルの儲けがあるものの、日本円換算したときには1,480円損失となってしまいます。

※手数料考慮せず

このように、米国債の投資では、為替リスクがあることに注意しましょう。

信用リスクがある

信用リスクとは、債券の発行体が利金や償還金の支払をできなくなることをいいます。米国債の本来の名称は米国財務省証券ですが、実質の発行体は米国です。

次の項目でも説明していますが、米国債の格付けはムーディーズAaa、S&P AA+(2024年3月29日現在)となっていて、日本の格付け(ムーディーズA1 、S&P A+(2024年3月29日現在))よりも高いため、日本国債の信用リスクより米国債の信用リスクは低いと言えます。

ただし、米国債の利金、償還金の支払に危機を及ぼす事象が最近の米国では見られます。米国は連邦債務の上限を法律で定めており、債務上限の法案が通らないと、新しい米国債が発行できず、利金や償還金の支払に支障を及ぼす恐れがあるのです。

民主党と共和党の争いにより、債務上限法案の成立が遅れると、一時的に利金、償還金の支払が止まる恐れがあります。米国債に投資する際は、格付け以外にも米国政治のニュースもチェックすることをおすすめします。

インフレに弱い

インフレとは、インフレーションの略で、物の値段が上がることです。例えば米国のインフレ率が年3%とすると、現在100米ドルで売られている商品は、1年後には103米ドルでなければ買えないということになります。

つまりインフレのある国では、お金を手元に置いているだけで実質的に目減りしていくことになるのです。したがって、通常の経済政策では、金利をインフレ率より高めに設定します。インフレ率が3%の時に、金利が4%であれば、実質1%の金利を得ることができます。

しかし、インフレ率が高騰すると、金利を上回る状況が発生することがあります。債券では通常購入時に満期償還までの利回りが決まりますが、その後にインフレ率が上がり、保有する債券の利回りを上回った場合には、元利金合計は実質目減りすることになります。

インフレ率が市場金利を上回る状態の時に長期の債券を購入すると、債券価値が目減りしていくので注意が必要です。

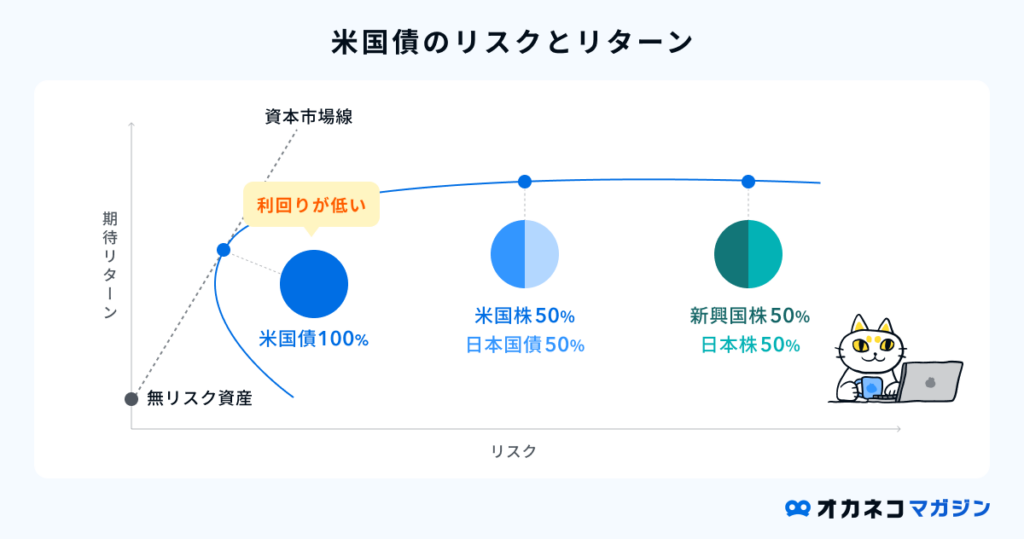

相対的に利回りが低い

米国債は世界最大の経済大国である米国の発行する債券です。流動性が高く、信用力もあるため安全資産として投資家からの信頼も高いです。実際にリーマンショックなど証券市場に動揺が走ると、リスク資産を売却した資金の逃避先として米国債が利用されました。

少し難しい話になりますが、異なるリスクとリターンの資産を組み合わせてリスクを低減させる方法としてポートフォリオ理論というものがあります。資産の組み合わせたものをポートフォリオと呼んでいますが、米国債などは無リスク資産に位置付けられています。

組み入れる資産はリスクがある分、無リスク資産以上の利回りが無ければ、組み入れる意味がありません。そのため、効率的なポートフォリオでは、リスク資産の利回りは、常に無リスク資産より高くなります。

したがって無リスク資産である米国債は、他のリスク資産と比較して相対的に利回りが低くなります。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

米国債で元本割れする確率は?

米国債の格付けはムーディーズがAaa(2024年3月29日現在)となっています。ムーディーズによればAaaの発行体が10年後に債務不履行に陥る確率は0.01%と発表しています。

※参照元:日本の発行体におけるデフォルト率と 格付遷移 1990 – 2021 年

したがって米国債を満期まで保有した場合に元本割れする可能性はかなり低いということができます。ただし、予算が成立しないことよる利払い等の遅延には注意する必要があります。

監修者先進国の債券がデフォルトする可能性は低いと言えますが、一方で米国債の場合、為替リスクがあります。ドルベースで元本割れせずとも円貨ベースでは元本割れするリスクがあることも知っておくべきです。現在は為替は円安が進んでいる局面ですので、今後の為替の動向なども踏まえたうえでご投資の方向性を検討することをお勧めします。

米国債にデメリットを感じる人の特徴

米国債にデメリットを感じる人の特徴は、以下のとおりです。

高い利回りを求める人

米国債の利回りは、日本の国債と比較して、高い利回りを得やすいといえます。しかし、2024年3月26日現在の米国債利回りは、2000年以降では比較的高い利回りですが、4%台です。

一方、米国の主要な株式指標の1つであるS&P500指数の過去10年の年率リターンは10.88%(2024年3月26日現在)となっており、米国債より高い利回りとなっています。

したがって、リスクを取れる人であれば、米国株に投資した方が、米国債より高い利回りを得られる可能性があると言えます。

為替リスクを取りたくない人

米国債に投資するには、日本円を米ドルに変換しなければなりません。したがって、米国債の購入時より償還時に円高になっていると、日本円に換算した場合に為替差損が発生することがあります。

また、日本円から米ドル、米ドルから日本円に交換する際に為替手数料が取られるので、日本円ベースのパフォーマンスも悪くなります。為替リスクを負いたくない場合には、為替リスクのない日本株や日本の債券に投資する方が良いでしょう。

満期償還まで待てない人

債券は償還まで保有すれば、原則額面の100%が支払われます。しかし、途中で売却しようとするとその時の金利情勢により価格が変動します。

特に、購入時より市場金利が上昇していると債券価格は下落しますので、売却損が出る可能性があります。金利変化の影響は、利率が低い債券や期間の長い債券に対して大きくなります。米国債を途中で売却することが想定されるのであれば、期間の短い米国債に投資するのが良いでしょう。

政治情勢が気になる人

米国債の格付けは十分に高く、債務不履行(デフォルト)を起こす確率はかなり低いと言えます。しかし、最近の米国では民主党と共和党の争いが激しさを増しており、債務上限法案が期限内に可決されない場合には、一時的に利金や償還金の支払が停止されるリスクもあります。

万が一を恐れる人は、米国債が債務上限に近付いたというニュースを見たタイミングで、一旦投資から資金を引き揚げて、キャッシュポジションにするのが良いでしょう。

高インフレが続くと考えている人

米中貿易摩擦やロシア・ウクライナ戦争、異常気象などの複合要因によりここ数年、物価は大きく上昇しました。しかも、原因となった事象は未だ解決されておらず、インフレは今後も継続するかもしれません。インフレ下においては、米国債は実質目減りする恐れがあります。

高インフレが継続すると考えるのであれば、インフレに強いとされる株式や実物資産である金、不動産などに投資をするのが良いでしょう。

米国債にメリットを感じる人の特徴

米国債にメリットを感じる人の特徴としては、以下が挙げられます。

安定した利回りを求める人

債券には満期償還があるので、購入した時点で満期償還時までの利回りが決まります。

例えば、利率4%の米国債を購入すれば、半年ごとに2%の利息(税金は考慮せず)が満期時まで得られ、満期時に100%の元本が戻ってきます。つまり、中途売却をしなければ、満期償還時までのキャッシュフローは変化しないということです。

投資期間中の安定したキャッシュフローを望む人には米国債は向いています。

ターゲットイヤーがある人

ターゲットイヤーとは、投資をする際の目標年のことです。20年、30年先が満期のストリップス債もありますので、自分のターゲットイヤーに合わせて購入できます。

また、長期のストリップス債であれば、額面の半分以下で購入できるので、為替が多少円高に振れても、元本が増える分で円高を相殺できます。大学の入学金や老後資金など、かなり先の資金を早めに準備したいと思う人には、米国債はおすすめです。

選択肢を広く持ちたい人

日本にも超長期の国債が発行されていますが、個人では購入できません。しかし、米国債は30年債などでも個人が購入できる仕組みが出来上がっています。1年程度から30年程度までの利付債に加え、1年から30年程度までのストリップス債も取り扱っている証券会社もあります。

利払いを得たい人、元本の成長を得たい人など、さまざまな投資家の需要に対応しています。広い選択肢を持ちたい人には、米国債がおすすめだといえます。

少額から投資したい人

米国債は発行量も多く、流動性が高いため、大口資金の運用先としても知られています。一方で、最低の券面単位は100米ドルで、証券会社にもよりますが、1券面単位から投資できます。1米ドル=150円であれば、利付債は15,000円程度、長期のストリップス債であれば10,000円以下で投資することができます。

多くの金額を運用する人だけでなく、少額での投資を検討している人にとっても、米国債は向いているでしょう。

安全性の高い資産を持ちたい人

米ドルで投資をする際には、米国債は安全資産と考えられています。実際に米国の格付けはムーディーズがAaa、S&PがAA+(2024年3月29日現在)となっていて、ムーディーズがA1 、S&PがA+(2024年3月29日現在)という、日本の格付けよりも高位置にいます。

つまり、債務不履行が起こる確率は日本の方が米国より高く、日本国債より米国債の方が安全性が高いと言えます。保有する資産の安全性を重視する人に、米国債はおすすめです。

為替差益を狙いたい人

日本と米国の国力の差を考えた場合、人口が減少する日本の円は強くはならない(円高にはならない)と考える人も多くいます。つまり、為替が円安方向であれば、米ドルに投資をすれば、為替差益が得られることになります。

米国債であれば満期まで保有すれば100%で償還されるので、元本リスクを気にする必要はありません。元本リスクを減らして、為替差益を狙う人には、米国債がおすすめです。

米国債はいつのタイミングで買うのがベスト?

債券の特徴として、利回りの高い時期に購入すれば、償還時までその利回りを固定できることがあげられます。

したがって、FOMCでの利上げが打ち止めになり、金利を引き下げる前のタイミングで購入すれば、高い利回りを固定できるのでベストな時期といえます。また、米国債に投資すると日本円/米ドルの為替変動の影響を受けることになります。

円安トレンドが出ているときが、購入のタイミングであると言えるでしょう。

監修者タイミングについては、経済指標等を見ながら選ぶ必要があるので難しいと言えますが、コロナウィルス、パンデミックによる人手不足物流不足による物価上昇、またロシアの経済制裁による物価上昇の加速によって、FOMCが政策金利を大幅にあげ、現在非常に高い金利となってます。金利を引き下げる前であれば、今は良いタイミングといえるでしょう。

米国債の買い方

- 証券会社に口座を開設する

- 外国証券取引口座を作る

- 注文を発注する

米国債を購入するためには、証券会社に口座を開設する必要があります。証券会社に口座を持っていない人はここからスタートします。

また、証券会社に口座を持っていても、米国債を取引するためには外国証券取引口座を別途開設する必要がある場合もあります。口座開設と同時に申し込めるので、米国債を取引したい場合には、まとめて手続きをしましょう。

その後、購入したい債券を選択して注文を発注します。債券の売買は、証券会社が相手となって取引をする相対取引が中心ですので、成行や指値といった注文はありません。証券会社の提示する価格で約定します。利付債の場合には、経過利息というものが約定価格にプラスされるので注意しましょう。

米国債が買えるおすすめ証券会社

日本でも米国債を購入できる証券会社は数多くあります。

その中でも、ネット証券で、取引の利便性が高く、取扱銘柄も多い「SBI証券」と「楽天証券」の2社をご紹介します。

SBI証券

SBI証券では、米国債を額面100米ドルから購入することができます。銘柄も常時35銘柄以上のラインナップがあり、1年から約30年までを選ぶことができます。

決済に関しては、円貨決済と外貨決済を選択することができます。注文受付は営業日の17:00から翌営業日の14:00までで、外貨決済は翌営業日の14:30に、円貨決済の場合は15:30に約定します。米ドルの定時為替取引のレートはスプレッドが25銭上乗せされたレートとなります。

╲ ネット証券口座開設数No.1 /

楽天証券

楽天証券では、米国債を額面100米ドルから購入することができます。米国債は15銘柄程度ですが、社債などのラインナップが充実しています。決済に関しては、円貨決済と外貨決済を選択することができます。

注文は営業日の0:00から当日15:00までの申し込みが当日約定、17:00から24:00までの申し込みが翌営業日約定となります。米ドルの円貨決済のレートはスプレッドが25銭上乗せされたレートとなります。

╲ 楽天経済圏の方におすすめ! /

まとめ

米国債は少額でも、多額でも投資が可能なうえ、流動性が高く、多くの投資家が購入しています。

ただし、米国債は安全資産と言われるように、安全性は高いものの、収益性は株式などよりも劣ります。収益性を求めるのであれば、米国債はおすすめしません。

また米国債は短期から長期まで幅広いラインナップがある上、利付債とストリップス債のバリエーションも多くあります。老後資金準備など、ターゲットイヤー型の投資には適した商品です。米国債を購入する際は、メリット、デメリットを十分理解の上、投資するようにしましょう。

債券投資に関するオカネコ無料相談のお申込みの流れ

以下の予約カレンダーから、ご都合の良い日時をご選択ください。

オンライン相談となりますので、インターネット環境やオンラインミーティングが可能なデバイス(スマートフォン、ノートパソコン等)が必要となります。

ご予約完了後、予約日時やオンライン相談用URL(zoom)などをまとめた情報を指定いただいたメールアドレス宛にお送りいたします。

万が一、メールが届かない場合は、お手数ですが下記メールアドレスまでご連絡いただけますと幸いです。

support@okane-kenko.jp

ご相談をお伺いし、あなたに合った投資の方法をご提案させていただきます。

面談時間は45分~60分ほどを予定しております。

債券投資以外のお金に関する相談も可能です。