| 監修者 | |

| 株式会社400F オンラインアドバイザー 加美田 由佳 2級FP技能士 / 証券外務員一種 / 生命保険募集人 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

教育ローンは使途が学校納付金などに限定される分、ほかのローンに比べて低金利で融資期間も長い傾向にあります。うまく活用すれば、お子さんの教育の選択肢を広げつつ、無理なく返済していくことが可能です。

本記事では、教育ローンの概要や選び方のポイント、おすすめの教育ローンを紹介します。注意点や審査のポイントもお伝えするので、教育ローンの利用を悩んでいる方や返済に不安のある方は、ぜひ参考にしてください。

| 【比較表】おすすめの教育ローン | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 横浜銀行 | 千葉銀行 | 朝日信用金庫 | 住信SBIネット銀行 | りそな銀行 | イオン銀行 | 三井住友銀行 | 楽天銀行 | みずほ銀行 | JAバンク | オリコ | |

| 借入上限額 | 1,000万円 | 3,000万円 | 1,000万円 | 1,000万円 | 1,000万円 | 700万円 | 300万円 | 500万円 | 300万円 | 1,000万円 | 500万円 |

| 金利タイプ | 変動 | 変動 | 変動 | 変動 | 変動 | 変動/固定 | 変動 | 変動/固定 | 変動/固定 | 変動/固定 | 提携校による |

| 金利(年) | 0.9-3.55% | 2.85-3.25% | 3.050% | 2.525-4.725% | 2.875-4.875% | 3.7-4.7%/3.8-13.5% | 3.625% | 4.448%/ 3.9% | 4.125%/ 6.25% | 各JAによって異なる | |

| 最長融資期間 | 18年 | 16年6か月 | 16年 | 15年 | 14年 | 15年 | 10年 | 14年 | 10年 | 15年 | ー |

| 借入パターン | 一括/カードローン | 一括/カードローン | 一括 | 一括 | 一括/カードローン | 一括 | 一括 | 一括 | 一括 | 一括/カードローン | 一括/カードローン |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2026年6月1日時点の各金融機関公式サイトの情報より作成。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

- 教育ローンは大きく分けると「国の教育ローン」と「民間の教育ローン」の2種類あり、使途は入学金や授業料などの学校納付金のほか、通学に伴う交通費や1人暮らしの生活費、教材代、留学費用などにも利用できる場合がある。

- 国の教育ローンは固定金利で、他の金融機関の固定金利と比較すると低金利で借入が可能。しかし、子どもの数に応じた所得制限が設けられているため、所得制限で国の教育ローンを利用できないときに民間の教育ローンを検討するのがおすすめ。

- 金融機関によって、団体信用生命保険が付帯しているものや、一括またはカードローンで借入するタイプなどがある。金融機関ごとに借入条件も異なるため、しっかり比較検討することが大切。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

教育ローンとは?

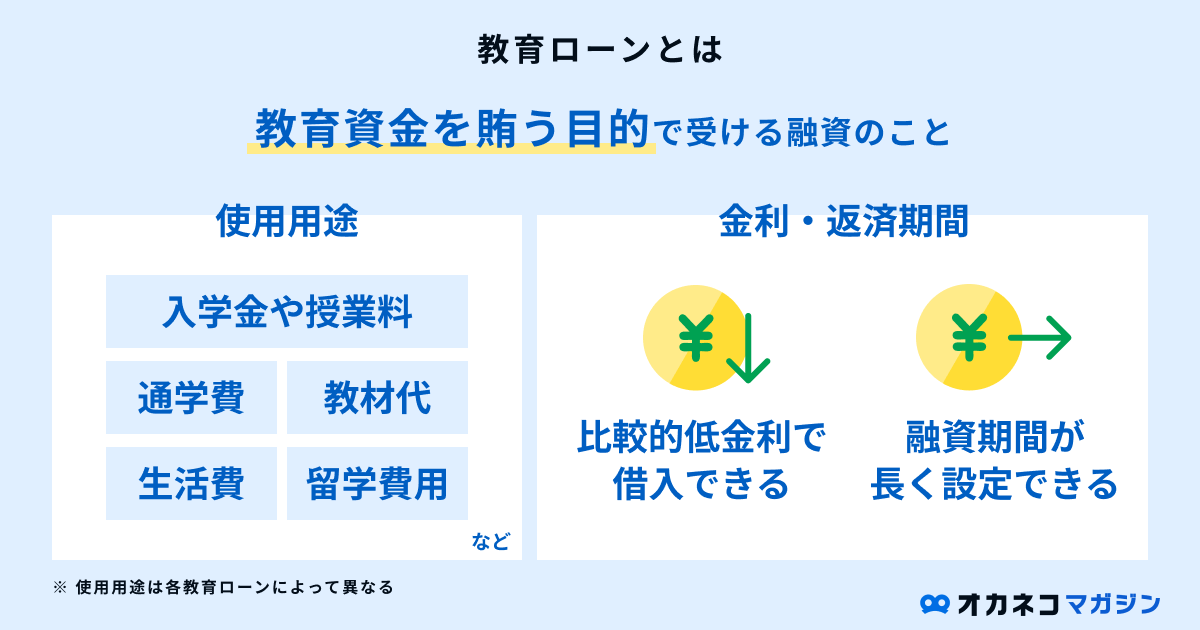

教育ローンとは、教育資金を賄う目的で受ける融資のことです。

教育ローンの使途は幅広く、入学金や授業料といった学校納付金はもちろん、通学に伴う交通費や1人暮らしの生活費、教材代、留学費用などにも利用できる場合があります。

教育ローンのメリットは、ほかのローンに比べて低金利で借入でき、融資期間が長く設定できる点です。また、在学中は利息のみを支払い、卒業後に元金を利息とともに返済する「元金据置」を使えるものもあります。

【比較表】国の教育ローンと民間の教育ローンの違い

教育ローンは、大きく分けると「国の教育ローン」と「民間の教育ローン」の2種類があります。

| 「国の教育ローン」と「民間の教育ローン」の違い | ||||||

|---|---|---|---|---|---|---|

| 国の教育ローン | 民間の教育ローン | |||||

| 金融機関 | 日本政策金融公庫 | 銀行・信用金庫など | ||||

| 借入上限額 | 350万円※1 | 300~1,000万円程度 | ||||

| 金利 | 年3.75%※2(固定金利のみ・保証料別) | 年1~4%程度(変動金利・固定金利) | ||||

| 融資期間 | 最長18年 | 10~15年程度 | ||||

| 使途 | ・学校納付金(入学金、授業料、施設設備費など) ・受験費用(受験料、交通費、宿泊費など) ・在学に必要な住居費用 ・学用品費用(教科書、教材、修学旅行費用など) | 国の教育ローンより幅広い傾向 | ||||

| 利用条件 | 世帯年収(所得)上限※3 ・子1人:790万円(600万円) ・子2人:890万円(690万円) ・子3人:990万円(790万円) ・子4人:1,090万円(890万円) ・子5人:1,190万円(990万円) | 年収や勤続年数、年齢、居住地などに制限がある場合もあり | ||||

※1:条件を満たせば450万円

※2:条件を満たせば▲0.4%(固定金利)

※3:条件を満たせば上限額緩和の特例あり

「国の教育ローン」は日本政策金融公庫が行っている「教育一般貸付」のことで、借入上限額は350万円、金利は固定金利のみと決まっています。

借入上限額が低いため、私立大学などの学費を賄うことは難しいことが予想され、場合によっては奨学金やその他のローンとの併用が必要になるでしょう。

融資期間は最長18年と長めで、学校納付金のほか受験費用や住居費用、学用品費用にも利用可能です。ただし、子どもの人数に応じた所得制限が設けられているため、一定以上の所得がある世帯は利用できません。

「民間の教育ローン」は銀行や信用金庫などが販売する商品で、借入上限額や金利、融資期間は金融機関によって異なります。

国の教育ローンよりも固定金利はやや高金利な傾向ですが、幅広い使途に利用でき、所得制限もありません。むしろ年収が高いほうが審査に通りやすいため、所得制限で国の教育ローンを利用できない方は民間の教育ローンを検討するとよいでしょう。

監修者教育ローンは入学前でも一括での借り入れが可能なため、入学資金の不足など万一のときに、教育ローンを利用することも選択肢の一つです。

国の教育ローンは民間の教育ローンと比較すると金利が低い傾向にあるものの、借入条件に世帯年収上限が設定されています。そのほかさまざまな違いがあるため、違いを確認したうえで、ご家庭にあったものを活用しましょう。

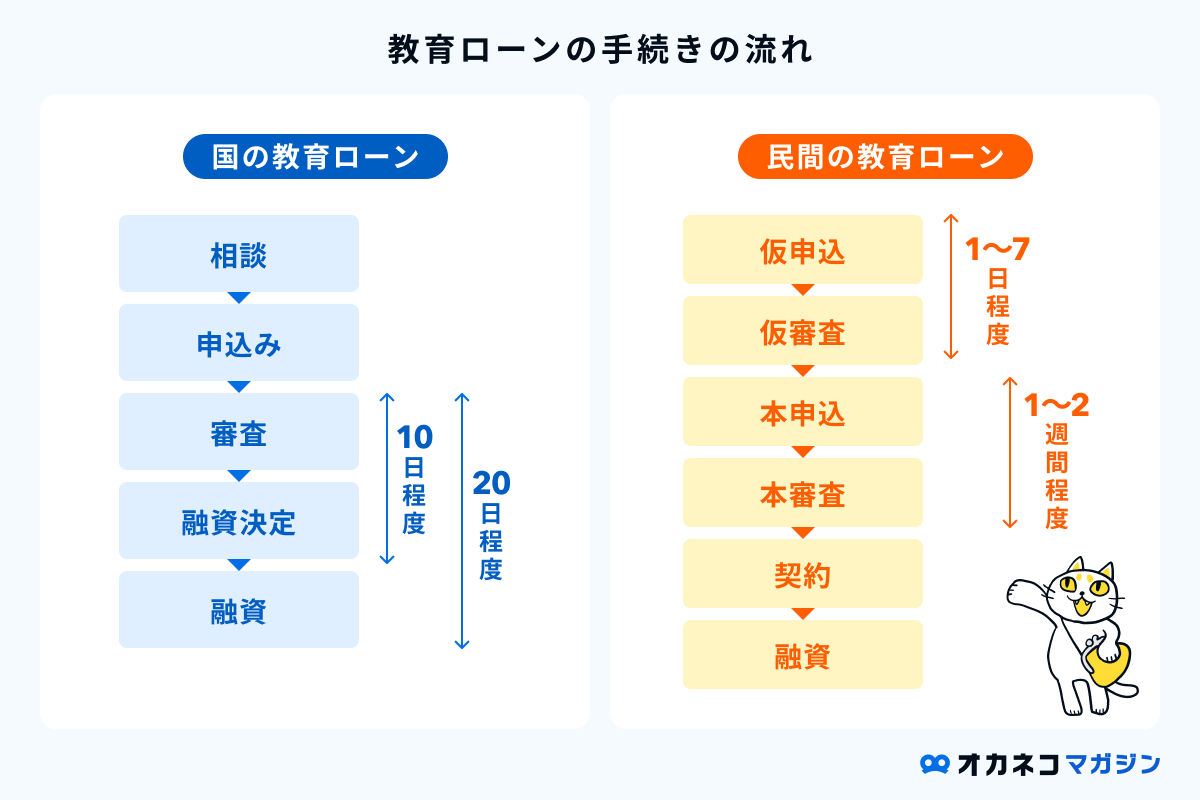

教育ローンの手続きの流れ・審査項目

教育ローンの手続きの流れは以下の通りです。

時期によっては審査に時間がかかるときもあるので、資金が必要となる2~3か月前を目安に早めの申込を行いましょう。

教育ローンの審査では、以下のポイントをチェックされます。

- 年収

- 安定した収入の有無

- 勤続年数

- 他社も含めた借入額

- 信用情報機関の登録内容に問題がないか

他社で多額の借入がある場合は、教育ローンの審査に通りにくくなります。理想は教育ローンを含めたローンの年間返済額が年収の30%以下に収まることです。

すでに住宅ローンやカードローンなどの借入をしている方は、返済を進めてローン残高を減らすか、教育ローンでの借入額を少なくして、適正な割合の年間返済額への調整が必要です。

また、国の教育ローンには所得制限があり、一定以上の世帯年収の方は利用できません。所得制限を超える世帯年収の方は、民間の教育ローンを検討しましょう。

子どもにかかる教育費の平均

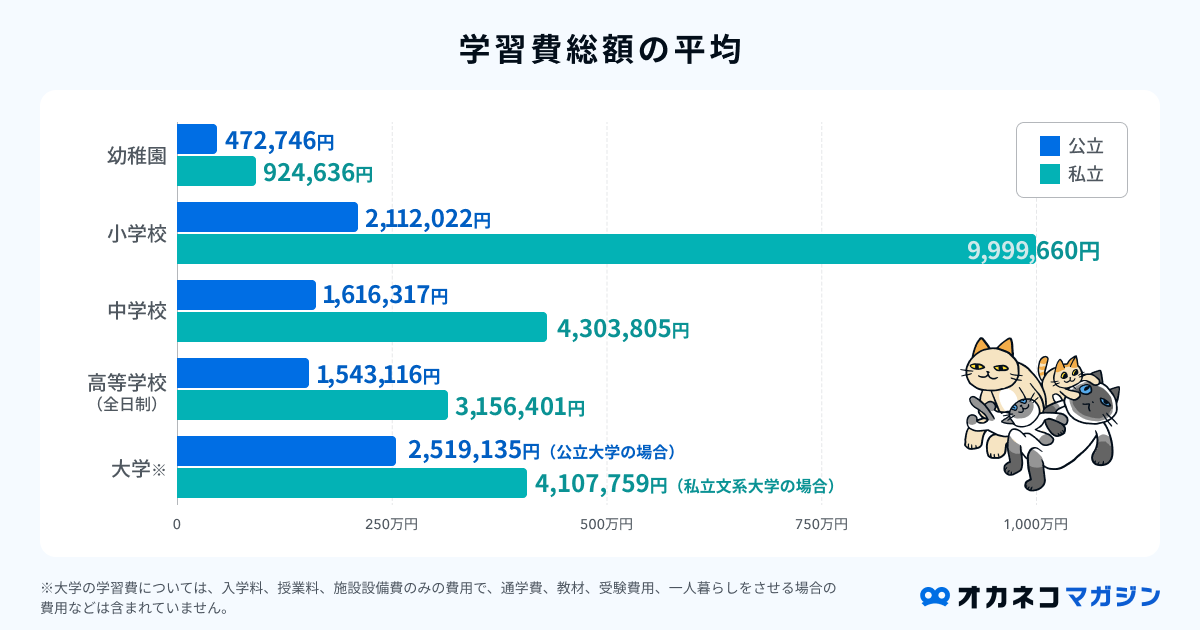

子どもが幼稚園から大学を卒業するまでにかかる学費※は、すべて公立校で平均約800万円、すべて私立校で平均約2,200万円です。

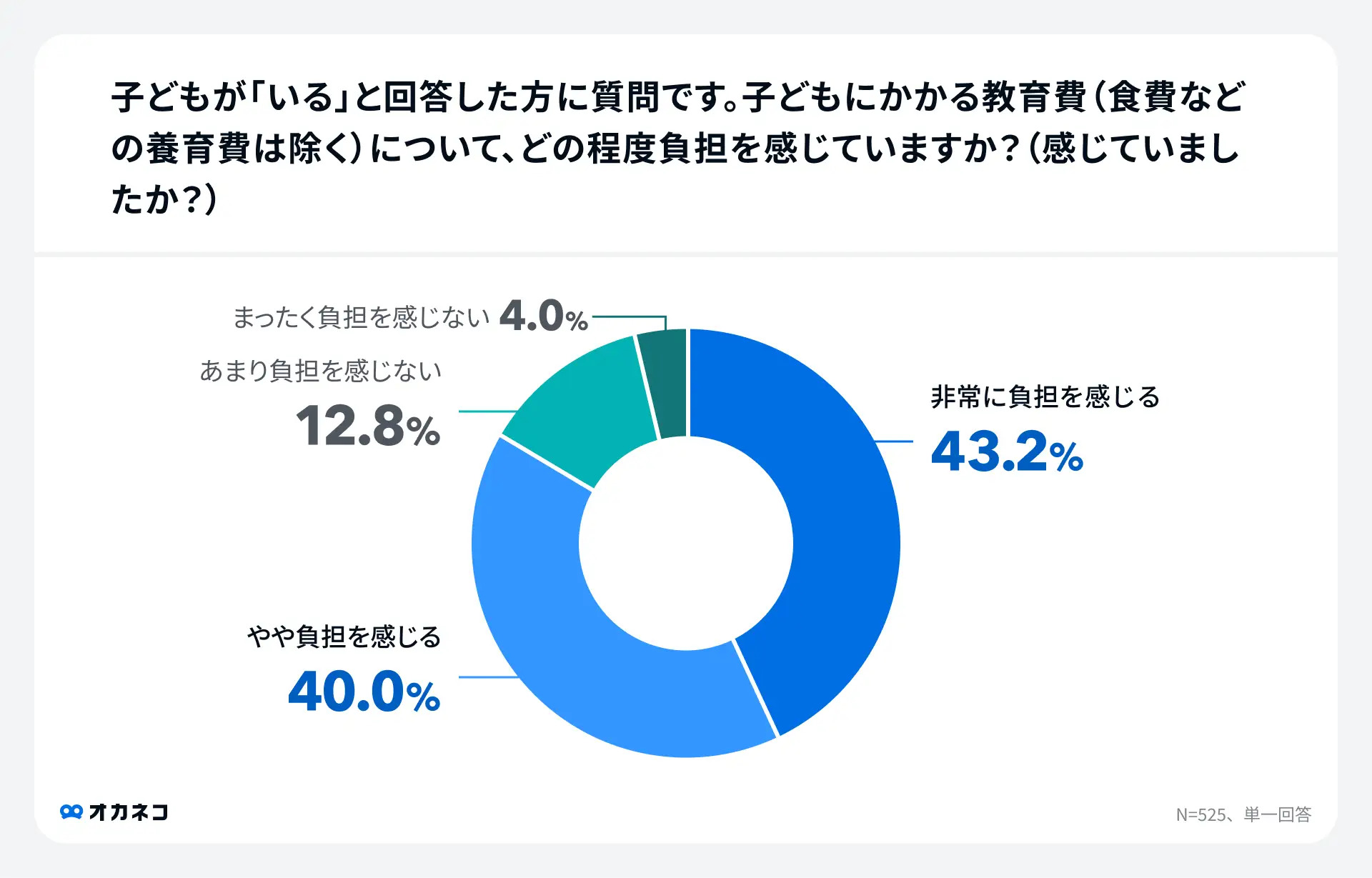

オカネコが行ったアンケート調査によると、「子どもにかかる教育費について、どの程度負担を感じていますか?」という質問に対して、約85%の方が「非常に負担を感じる」「やや負担を感じる」と回答。

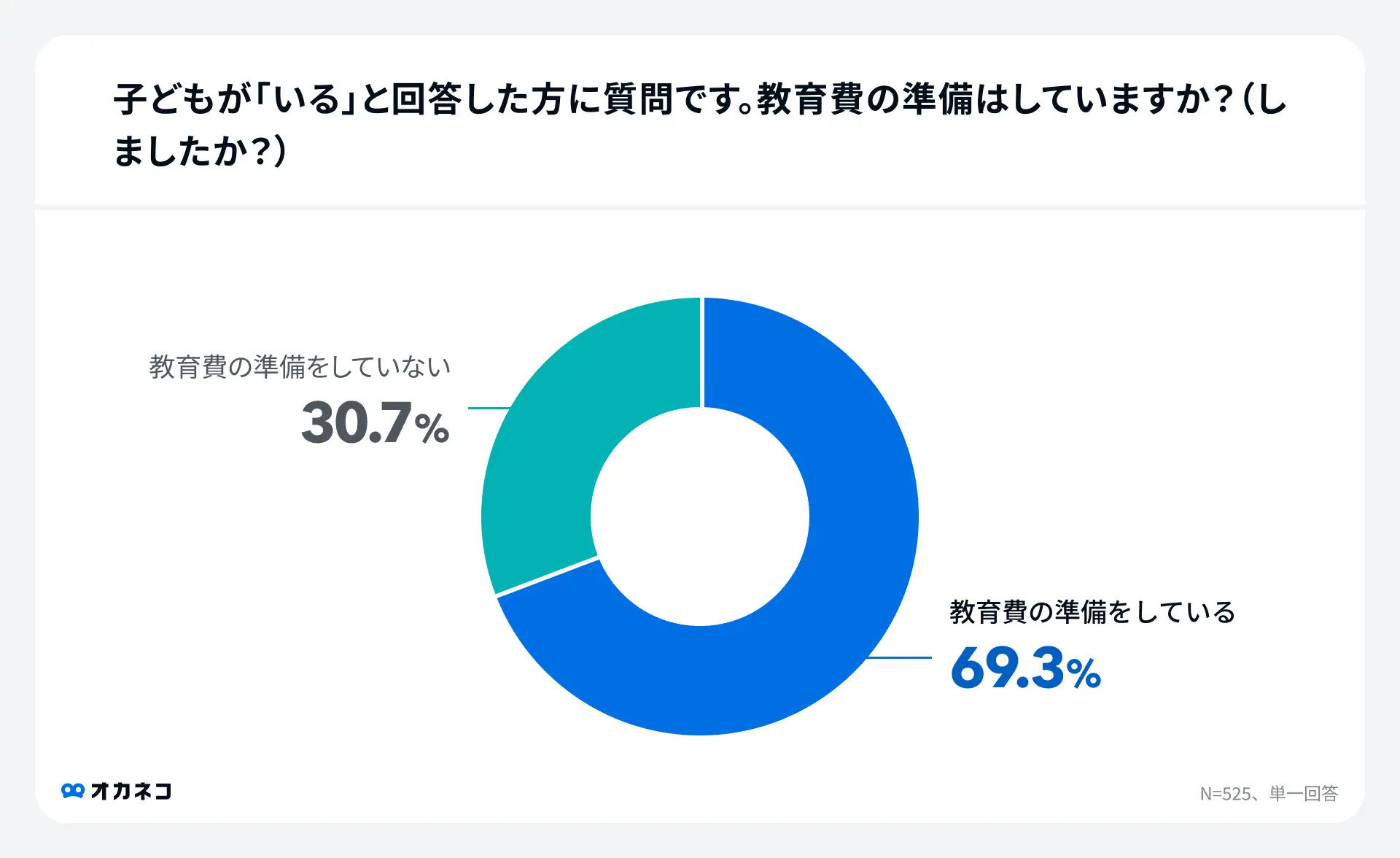

また、約3割の方は教育費の準備ができておらず、その理由として「教育費を準備するのが困難だから」「どのように教育費を準備すべきか分からないから」などが挙げられていました。

進学先によって金額は大きく異なりますが、急な出費などで学費の計画的な準備が難しい場合に、教育ローンの活用は選択肢の一つになります。

※参照元

・表2 学年(年齢)別の学習費総額|令和3年度子供の学習費調査 5ページ|文部科学省

・表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

・国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

・(参考2)国公私立大学の授業料等の推移|文部科学省

・資料1 令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

監修者お子様の進路によって、必要な教育費は大きく異なります。進学先が国公立または私立なのか、下宿される場合は下宿費用や仕送りの費用もかかるでしょう。

FPなどに一度ライフプランを相談し、教育費にいくらかかるのか早めに確認しておくことが重要です。

教育ローンの選び方のポイント

教育ローンは子どもの教育に役立つ一方で、返済が必要な借金でもあります。教育ローンを選ぶ際は以下のポイントに注目し、計画性のある借入を心がけましょう。

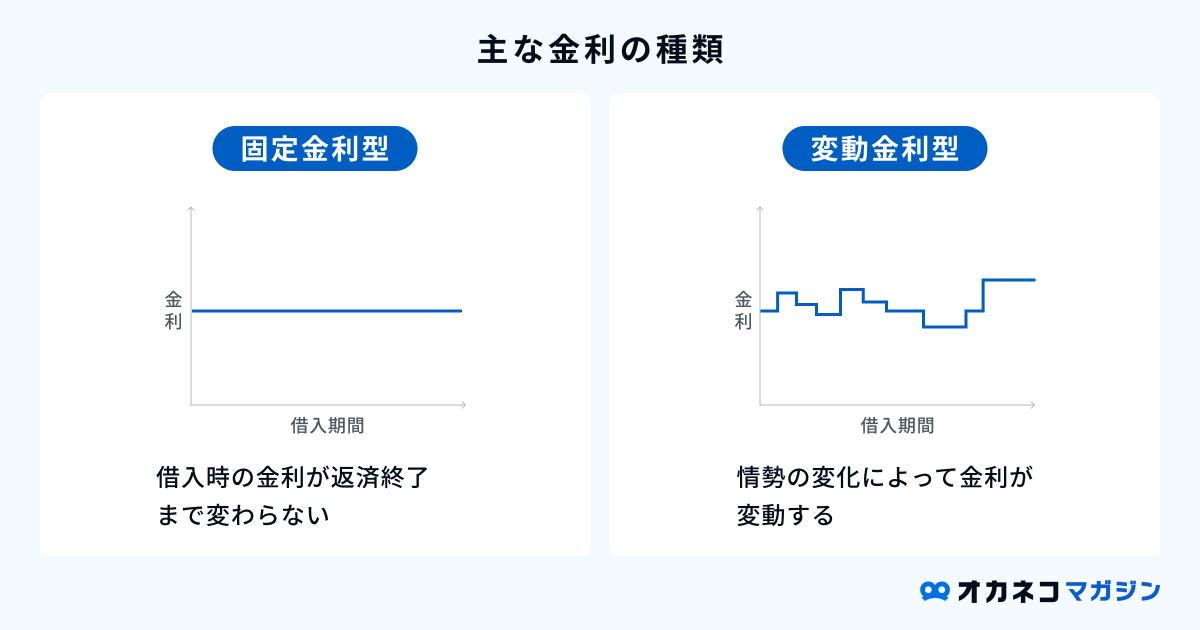

金利タイプで選ぶ(変動・固定)

教育ローンの金利タイプは「変動金利」と「固定金利」の2つがあり、主に以下のメリット・デメリットがあります。

- 変動金利:金利が低い傾向にあるが、借入後に金利が上がるリスクがある

- 固定金利:金利が高い傾向にあるが、返済額はずっと変わらない

できるだけ金利を抑えたい方は「変動金利」を、金利上昇リスクを避けて決まった額を返済したい方は「固定金利」を選びましょう。

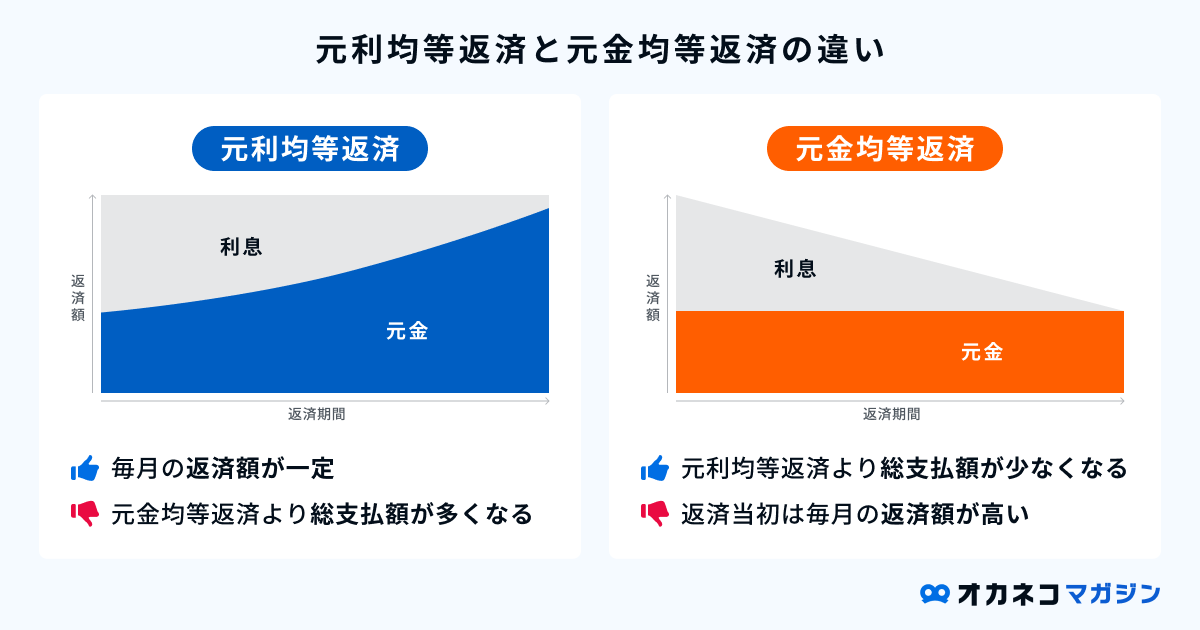

返済方法で選ぶ

教育ローンの返済方法は、元金と利息を毎月均等になるように返済する「元利均等返済」が一般的です。また、ほとんどの金融機関がボーナス月の増額返済に対応しています。

教育ローンの返済は借入の翌月や翌々月から始まりますが、元金据置を利用すれば元金の返済開始を卒業後まで遅らせることも可能です。ただし、在学中も利息の支払いは発生するため、元金据置を利用しない場合に比べて総返済額は多くなってしまいます。

教育ローンを選ぶ際は、必要に応じてボーナス月増額返済や元金据置を検討し、ライフプランに合う適切な返済方法を選びましょう。

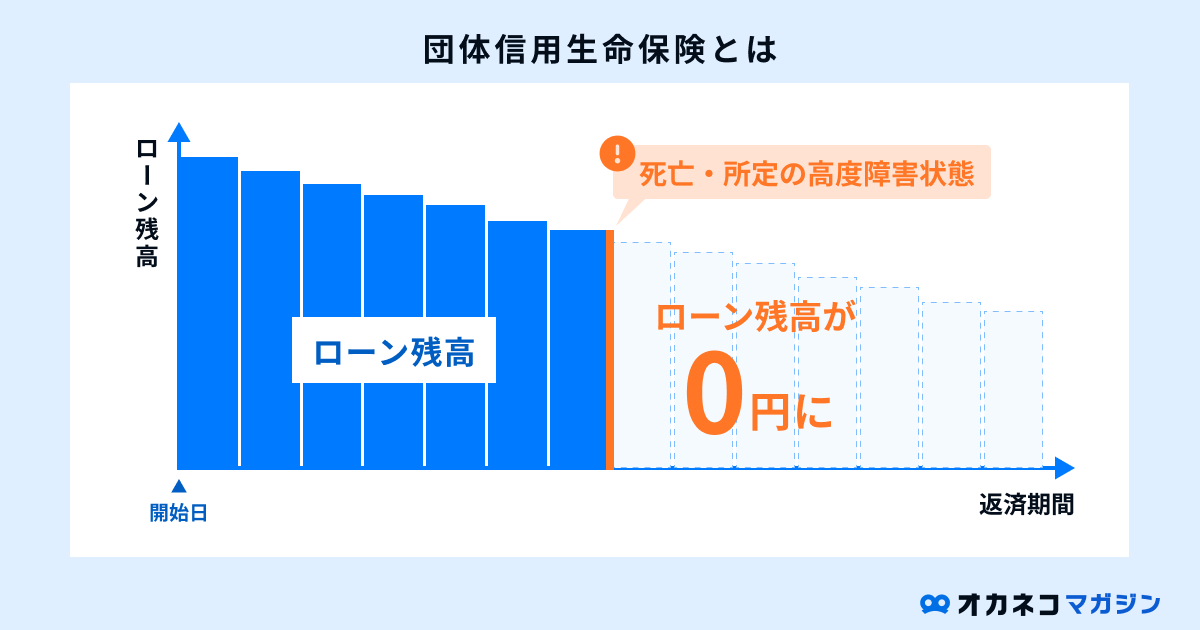

保障の有無で選ぶ

民間の教育ローンのなかには、団体信用生命保険付きの商品もあります。団体信用生命保険付きの商品は、教育ローンを借りた人が返済中に死亡・高度障害状態になった場合に、保険金でのローン完済が保障されるのがメリットです。

保障を付加すると上乗せ金利が発生しますが、万一の際に家族に返済負担をかけたくない方は検討の余地があるでしょう。

ちなみに、国の教育ローンには団体信用生命保険を付帯できません。そのため、団体信用生命保険付きの教育ローンを希望する場合は、民間の教育ローンを選ぶ必要があります。

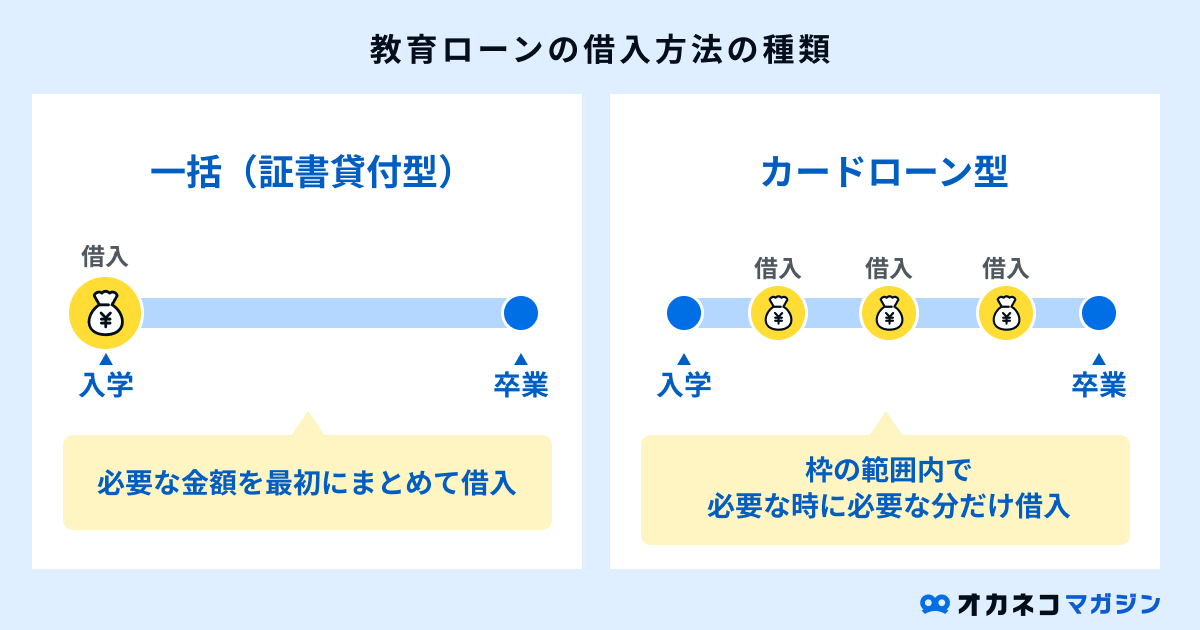

借入パターンで選ぶ(一括・カードローン)

教育ローンの借入パターンは、「一括(証書貸付型)」と「カードローン」の2つがあります。

| 教育ローンの借入パターン | ||||||

|---|---|---|---|---|---|---|

| 一括(証書貸付型) | カードローン | |||||

| 借入方法 | 必要資金を一括で借入する | 借入枠内で自由に借入・返済できる | ||||

| 金利 | カードローンより低い | 一括より高い | ||||

| おすすめの利用シーン | ・必要額が決まっているとき ・一度にまとまった資金が必要なとき | ・必要額がはっきりしないとき ・必要な分だけを都度借入したいとき | ||||

まとまったお金を一度に借入し、その後計画的に返済を行いたい場合は、一括借入型の教育ローンがおすすめです。一方、必要な分のお金を流動的に借入したい場合は、教育カードローンが向いています。

借入額の増額の可否で選ぶ

教育ローンを借りたものの、当初の予定以上にお金がかかり、追加融資が必要になる可能性も考えられます。しかし、教育ローンのなかには借入額の増額ができないものもあるため、あらかじめ確認が必要です。

借入額を増額する可能性のある方は、念のために借入額の増額が可能な教育ローンを選ぶと安心できます。ちなみに、国の教育ローンは借入上限額の350万円以内なら、再度申込みを行えば借入額の増額が可能です。

利用条件で選ぶ

教育ローンの利用には審査があり、ローンを借りる人の返済能力を考慮して融資が行われます。そのため、商品ごとに設定された年収や年齢、勤続年数などの利用条件を満たす人でなければ申込みができません。

また、国の教育ローンの場合は、連帯保証人を立てるか、保証機関を利用する必要があります 。教育ローンを選ぶ際は、こうした利用条件も必ず確認しましょう。

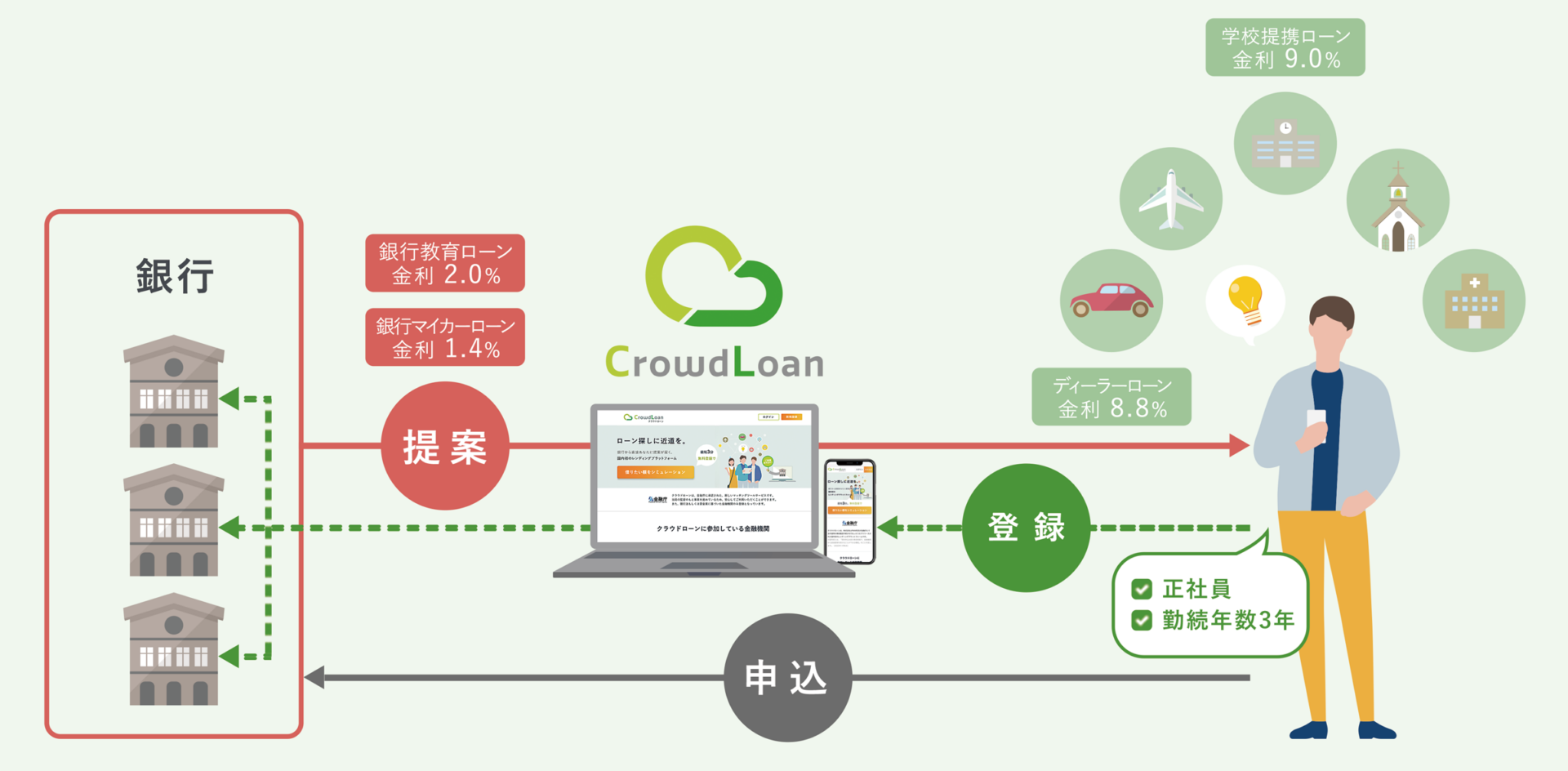

「イー・ローン」と「クラウドローン」なら最適な教育ローンの提案・比較・検索が可能

クラウドローン株式会社が運営しているサービス「クラウドローン」と、SBIホールディングスが運営しているサービス「イー・ローン」は、多数の金融機関と提携し、お客様のローンニーズに沿った金融機関の比較・検索・マッチング等が可能な総合ローンサービスです。

イー・ローンのサービス概要

イー・ローンの概要

- 提携金融機関60社以上、掲載ローン140件以上の日本最大級のローン比較検討サービス(2026年6月月時点)

- ランキングからローンを探せる。掲載ローンが多いからしっかり比較できる

- 金利・借入条件・申込条件・サービス特徴などの項目が一目で比較できる

- AIチャットボットが目的に沿ったローン探しをアドバイスしてくれる

イー・ローンは提携金融機関60社以上、掲載ローン140件以上の教育ローンを掲載しています。

金利は年0.8%台(2026年6月時点)から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みが可能です。

また、ローン選びの参考となる各種ランキングや、シミュレーション機能も用意されていますので、自分に最適ローン選びが難しいと感じられる方にも、簡単にローンサービスの比較ができるでしょう。

クラウドローンのサービス概要

※金利は一例です。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上)※2026年6月時点

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

条件の良い教育ローンを効率的に探すには、低金利ローンの比較サービス「クラウドローン」を活用するのがおすすめです。無料登録後、希望の借入額や金利など質問に回答するだけで、複数の銀行から借入可能な教育ローンの提案を受けられます。

クラウドローンが従来の比較サイトと違うのは、提携保証会社が事前審査を行ってくれる点です。これにより、審査落ちの記録を信用情報機関に残してしまうリスクを低くするとともに、自分に最適な教育ローンの提案をまとめて受け取れます。また、教育ローン申込にかかる手間と時間を大幅に削減でき、より低金利の融資に申し込むことが可能です。

クラウドローンは2020年1月のサービス開始以降、約30社の金融機関と提携し、日経新聞でも紹介され話題を集めています。借入可能な教育ローンの診断は無料で受けられるので、教育ローンを賢く利用したい方は一度試してみてはいかがでしょうか。

おすすめの教育ローン低金利ランキング【2026年6月】

教育ローン選びで悩んでいる方のために、おすすめの教育ローンを金利が低い順にランキングで紹介します。

2026年6月1日時点の金利。変動金利の最低金利でランキングを作成。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

【タイプ別】おすすめの教育ローン

低金利・借入額が多いなど、重視するポイント別におすすめの教育ローンを紹介します。

固定金利が低い教育ローンを選びたい:「国の教育ローン」がおすすめ

「国の教育ローン」は固定金利のみですが、民間の教育ローンに比べて金利が低めです。

| 「国の教育ローン」と「民間の教育ローン」の違い | ||||||

|---|---|---|---|---|---|---|

| 国の教育ローン | 民間の教育ローン | |||||

| 金融機関 | 日本政策金融公庫 | 銀行・信用金庫など | ||||

| 借入上限額 | 350万円※1 | 300~1,000万円程度 | ||||

| 金利 | 年3.75%※2(固定金利のみ・保証料別) | 年1~4%程度(変動金利・固定金利) | ||||

| 融資期間 | 最長18年 | 10~15年程度 | ||||

| 使途 | ・学校納付金(入学金、授業料、施設設備費など) ・受験費用(受験料、交通費、宿泊費など) ・在学に必要な住居費用 ・学用品費用(教科書、教材、修学旅行費用など) | 国の教育ローンより幅広い傾向 | ||||

| 利用条件 | 世帯年収(所得)上限※3 ・子1人:790万円(600万円) ・子2人:890万円(690万円) ・子3人:990万円(790万円) ・子4人:1,090万円(890万円) ・子5人:1,190万円(990万円) | 年収や勤続年数、年齢、居住地などに制限がある場合もあり | ||||

※1:条件を満たせば450万円

※2:条件を満たせば▲0.4%(固定金利)

※3:条件を満たせば上限額緩和の特例あり

所得制限等で国の教育ローンを利用できない方は、イオン銀行の教育ローンの固定金利は比較的低い傾向にあり、居住エリア問わず最大700万円まで借入が可能です。

変動金利が低い教育ローンを選びたい:「横浜銀行」がおすすめ

「横浜銀行」の教育ローンは、他社と比べて低金利です。実際の適用金利は、借入方法と審査結果によって申込後に確定します。

ただし、利用できるのは自宅または勤務先住所が神奈川県・東京都・群馬県の一部地域の人に限られます。

横浜銀行教育ローンの対象外地域の方は、ネット銀行の「住信SBIネット銀行」を検討するとよいでしょう。

多く借入できる教育ローンを選びたい:「千葉銀行」がおすすめ

「千葉銀行」の教育ローンは、一括借入タイプ(証書貸付方式)の場合は最大3,000万円を借入できます。使途も幅広く、あらゆる教育資金に利用できるので、多く借入をしたい方におすすめです。

ただし、利用できるのは千葉県および近県の教育機関に入学・在学する人に限られます。

千葉銀行教育ローンの対象外地域の方は、借入上限額が1,000万円の「住信SBIネット銀行」「りそな銀行」を検討するとよいでしょう。

融資期間が長い教育ローンを選びたい:「横浜銀行」がおすすめ

「横浜銀行」の教育ローンは、カードローン型の融資期間が最長18年です。またカードローン型の場合、在学中の返済は利息のみで、卒業後に元金と利息の返済が始まるため、資金計画を立てやすいメリットがあります。

ただし、横浜銀行の教育ローンを利用できるのは、自宅または勤務先住所が神奈川県・東京都・群馬県の一部地域の人のみです。

横浜銀行教育ローンの対象外地域の方は、融資期間が最長15年の「住信SBIネット銀行」「イオン銀行」を検討するとよいでしょう。

対象地域の指定がない教育ローンを選びたい:「住信SBIネット銀行」がおすすめ

地方銀行の教育ローンには融資条件が魅力的なものもありますが、自宅や勤務先、学校の住所によっては利用できない場合があります。そこで、対象地域の指定がない教育ローンを選びたい方は、「住信SBIネット銀行」を検討してみてください。

住信SBIネット銀行の教育ローンは、最大1,000万円の借入が可能で、最長融資期間は15年です。また、同社カードローン契約やSBI証券口座保有登録などの条件を満たせば、年2.525-4.725%(2026年5月時点)の優遇金利で借入できます。

手続きはWEBで完結するので、来店不要の教育ローンを希望する方にもおすすめです。

自分に合う教育ローンの提案が欲しい:「クラウドローン」がおすすめ

「自分に合う教育ローンがわからない」「とにかく条件の良い教育ローンを探したい」方は、「クラウドローン」を活用しましょう。

クラウドローンは無料登録後、希望の借入額や金利など質問に回答するだけで、複数の銀行から借入可能な教育ローンの提案を受けられます。事前審査もでき、教育ローン申込にかかる手間と時間の大幅な削減も可能です。

教育ローンを借りるときの注意点

教育ローンは、うまく利用すれば子どもの教育の幅を広げられる素晴らしいサービスですが注意点もあります。以下のポイントを踏まえ、適切な教育ローンの借入を行いましょう。

期間に余裕を持って申し込む

教育ローンの利用には審査があるため、申込後すぐに融資を受けられるわけではありません。また、入学を間近に控える10~3月頃は教育ローンの申込が増えやすく、通常よりも審査に時間がかかる可能性があります。

教育ローンを借りる場合は、資金が必要となる2~3か月前を目安に、余裕を持って申込を行いましょう。

世帯収入に上限が設けられている

国の教育ローンは、以下のとおり子どもの数に応じた所得制限が設けられており、一定以上の世帯年収がある場合は利用できません。

| 国の教育ローンの世帯年収(所得)の上限額 | ||||

|---|---|---|---|---|

| 子どもの人数 | 世帯年収(所得) | 緩和条件※ | ||

| 1人 | 790万円(600万円) | 990万円(790万円) | ||

| 2人 | 890万円(690万円) | |||

| 3人 | 990万円(790万円) | ー | ||

| 4人 | 1,090万円(890万円) | ー | ||

| 5人 | 1,190万円(990万円) | ー | ||

※子どもが2人以内の家庭で、勤続年数や居住年数、資金使途など9つの要件のうち1つを満たす場合は緩和条件が適用されます。

所得制限で国の教育ローンを利用できないときは、民間の教育ローンを検討しましょう。

今後のライフプランを踏まえ返済計画を考える

教育ローンは比較的低金利ではあるものの、将来的に返済が必要な借金です。そのため、教育ローンを利用する際は、今後のライフプランを踏まえて無理のない借入額を検討し、返済計画の見通しまで立てる必要があります。

ライフプラン表をつくると、貯金が減るタイミングや貯金がしやすいタイミングが可視化され、無理のない返済プランが立てやすくなります。

このままで教育資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で教育資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 教育資金に必要な貯金額とやるべき対策

- 児童手当や自治体の補助金など、利用できる公的制度

- 教育資金以外の老後資金や住宅購入計画等の提案

最初に「教育資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。子どもの進学に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

【Q&A】教育ローンに関するよくある質問

教育ローンに関するよくある質問に回答します。

- 1. 申込に必要なものは?

-

国の教育ローンの申込に必要なものは以下のとおりです。

国の教育ローンの必要書類

- 借入申込書

- 住民票の写しまたは住民票記載事項証明書

- 運転免許証またはパスポート

- 源泉徴収票または確定申告書(控)

- 預金通帳や領収書など支払い状況のわかるもの(最近6か月分以上)

- 【使途が入学資金の場合のみ】合格を確認できる書類

- 【使途が在学資金の場合のみ】在学・使途を確認できる書類

- 【自宅外通学(予定)者の場合のみ】自宅外通学が確認できる書類

- 【世帯年収の上限額緩和を希望する場合のみ】要件を満たしていることを確認できる書類

出典:日本政策金融公庫

民間の教育ローンの申込に必要なものも上記に準じますが、金融機関によって内容が異なる可能性があるため、ホームページなどで確認しましょう。

- 2. 社会人も教育ローンを借りられるって本当?

-

利用条件を満たしていれば、社会人も教育ローンを借りられます。例えば、国の教育ローンでは、社会人として働いている学生本人が申込人になり、融資を受けることも可能 です。

- 3. 教育ローンの使い道は指定があるの?

-

教育ローンの使い道は、教育に関わる費用に限られています。具体的な使い道は金融機関によって異なりますが、一般的には以下の目的に利用可能です。

教育ローンの使い道の例

- 学校納付金(入学金・授業料・施設設備費など)

- 受験費用(受験料・受験時の交通費および宿泊費など)

- 生活費(1人暮らしにかかる家賃や生活費・通学費など)

- 教材費(教科書代・パソコン代など)

- 留学費用

- 4. 連帯保証人は必要?

-

国の教育ローンは、連帯保証人か保証機関の利用が必要です 。保証機関(保証基金)に保証料を支払うことで、連帯保証人を立てずに融資を受けられます。

一方、民間の教育ローンは、保証料を金利に含めて連帯保証人は不要とするのが一般的です。

- 5. 奨学金とはどう違うの?

-

教育ローンと奨学金の大きな違いは以下の3つです。

教育ローンと奨学金の違い 教育ローン 奨学金 返済者 親 子ども 借入方法 一括(一部金融機関ではカードローン) 毎月定額 返済開始時期 借入の翌月または翌々月 卒業後 教育ローンの返済義務は親が負いますが、奨学金の返済義務は子どもが負います。教育ローンは一括でまとまった資金を借入しますが、奨学金は毎月定額を分割して借入します。また、教育ローンの返済は借入の翌月または翌々月からすぐ始まるのに対し、奨学金の返済開始は卒業後からです。

なお、奨学金の金利は貸与終了時の金利で決まります。奨学金のなかには無利息で借りられる第一種奨学金や返済不要の給付奨学金もあるため、教育ローンを借りる前に検討するのがおすすめです。

あわせて読みたい 奨学金とは?制度の種類や条件、メリット・デメリットをわかりやすく解説! 奨学金制度は、経済的な理由や家庭の事情で進学が難しい方に対し、学費の給付や貸与を行う制度です。 経済的な理由で大学や高等学校への進学が難しい学生にとっては非常…監修者

奨学金とは?制度の種類や条件、メリット・デメリットをわかりやすく解説! 奨学金制度は、経済的な理由や家庭の事情で進学が難しい方に対し、学費の給付や貸与を行う制度です。 経済的な理由で大学や高等学校への進学が難しい学生にとっては非常…監修者奨学金と違い、教育ローンは保護者が借主になり保護者が返済義務を負うため、お子様に経済的負担をかけることがない点がメリットの一つです。

ただし、お子様が在学中から支払いが発生するため、ご自身の家計状況を確認して利用しましょう。 - 6. 返済できなくなったらどうなるの?

-

教育ローンを返済できず滞納した場合、支払期限の翌日起算で遅延損害金を請求されます。また、信用情報機関に事故情報が登録されるため、その後の借入やクレジットカードの利用が難しくなります。

そのまま教育ローンの滞納が続くと、残高の一括返済を求められたり、連帯保証人や保証機関に請求が行われたりしたのち、最悪の場合は財産の差し押さえに至ります。

教育ローンの返済に困った際は、早めに借入先の金融機関に相談し、それでも対処できないときは弁護士に債務整理を依頼しましょう。

- 7. 教育ローンの審査に落ちたらどうすればいい?

-

民間の教育ローンの審査に落ちてしまったときは、国の教育ローンへの申込を検討してください。国の教育ローンの審査にも落ちてしまったときは、返済に困るような無理な借入をしようとしていないか、改めて見直すことをおすすめします。

そのうえでどうしても資金が必要な場合は、奨学金や教育支援資金(生活福祉資金貸付制度)、会社の従業員貸付金制度、多目的ローンなど、教育ローン以外の方法を検討しましょう。

まとめ

教育ローンには、国の教育ローンと民間の教育ローンの2種類があり、それぞれ借入上限額や金利、利用条件などが異なります。

| 「国の教育ローン」と「民間の教育ローン」の違い | ||||||

|---|---|---|---|---|---|---|

| 国の教育ローン | 民間の教育ローン | |||||

| 金融機関 | 日本政策金融公庫 | 銀行・信用金庫など | ||||

| 借入上限額 | 350万円※1 | 300~1,000万円程度 | ||||

| 金利 | 年3.75%※2(固定金利のみ・保証料別) | 年1~4%程度(変動金利・固定金利) | ||||

| 融資期間 | 最長18年 | 10~15年程度 | ||||

| 使途 | ・学校納付金(入学金、授業料、施設設備費など) ・受験費用(受験料、交通費、宿泊費など) ・在学に必要な住居費用 ・学用品費用(教科書、教材、修学旅行費用など) | 国の教育ローンより幅広い傾向 | ||||

| 利用条件 | 世帯年収(所得)上限※3 ・子1人:790万円(600万円) ・子2人:890万円(690万円) ・子3人:990万円(790万円) ・子4人:1,090万円(890万円) ・子5人:1,190万円(990万円) | 年収や勤続年数、年齢、居住地などに制限がある場合もあり | ||||

※1:条件を満たせば450万円

※2:条件を満たせば▲0.4%(固定金利)

※3:条件を満たせば上限額緩和の特例あり

自分にとって条件の良い教育ローンを探したい方は、低金利ローンの比較サービス「クラウドローン」を活用し、金融機関から提案を受けるのがおすすめです。

また、教育資金を賄う方法は、教育ローンのほかに奨学金があります。返済者は親ではなく子どもになってしまいますが、なかには無利子で借りられる奨学金や返済不要の給付奨学金もあるので、教育ローンとあわせて検討してみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/