| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

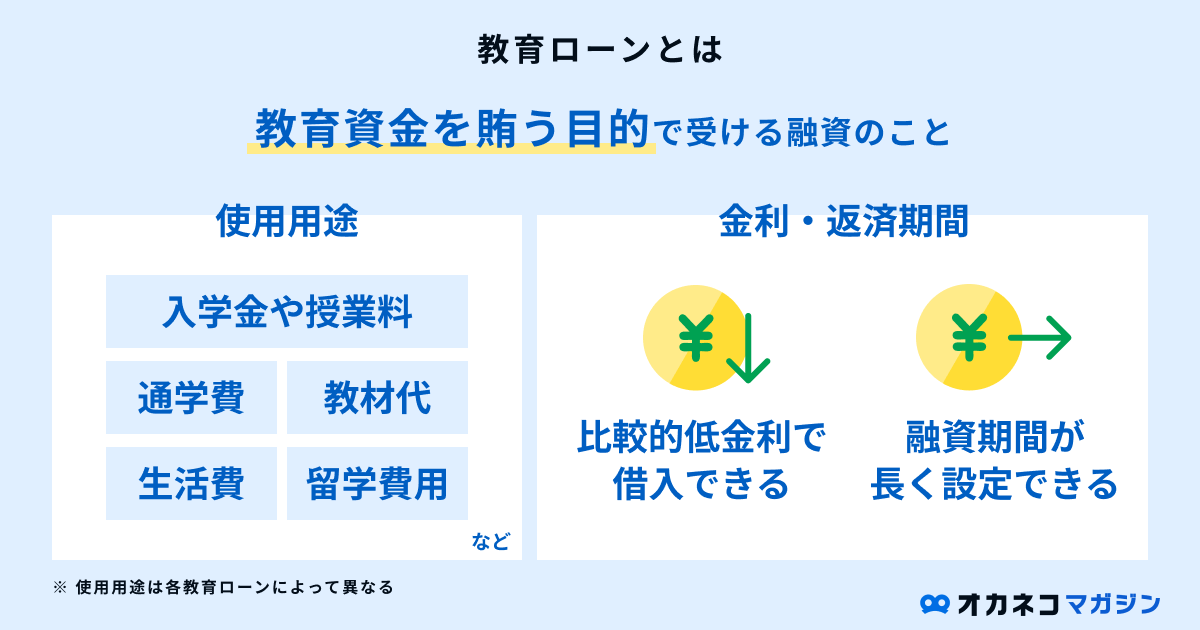

教育ローンは、学費のほか通学費や教材代などの教育資金を賄う目的で受ける融資のことで、比較的低金利かつ長期間の返済期間を設けることができます。

教育ローンを利用するには、金融機関の審査をクリアする必要があります。事前に金融機関ごとの審査基準を確認するとともに、審査期間を踏まえて早めに申込手続きを行うことが大切です。

本記事では、教育ローンの審査基準や審査期間のほか、審査に通りやすい人の特徴や審査をクリアするためのポイント、審査の流れと必要書類、条件の良い教育ローンの探し方や審査に落ちたときの教育資金の準備方法をお伝えします。

教育ローンの審査が不安な方、コストを抑えながらスムーズに教育資金を準備したい方は、ぜひ参考にしてください。

- 「国の教育ローン」の融資条件は一律で、子どもの数に応じて世帯年収に上限額が設けられており、基本の借入上限額は350万で年3.75%の固定金利(2026年6月時点)。

- 「民間の教育ローン」の審査基準は金融機関によって異なり、年収・勤続年数・年齢・居住地などに条件を設けているところが多い。借入上限額は300~1,000万円程度、金利は年1~4.0%程度、融資期間は10~15年程度が一般的で、高年収であるほど審査に通りやすい傾向にある。

- いずれも教育ローンの審査には10~15日ほどかかることが予想され、審査で承認されても資金の振込みまでに時間を要する可能性がある。資金が必要となる2~3か月前を目安に申込みするのがおすすめ。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

教育ローンの審査基準

教育ローンは大きく分けて「国の教育ローン」と「民間の教育ローン」の2つがあります。

| 「国の教育ローン」と「民間の教育ローン」の違い | ||||||

|---|---|---|---|---|---|---|

| 国の教育ローン | 民間の教育ローン | |||||

| 金融機関 | 日本政策金融公庫 | 銀行・信用金庫など | ||||

| 借入上限額 | 350万円※1 | 300~1,000万円程度 | ||||

| 金利 | 年3.75%※2(固定金利のみ・保証料別) | 年1~4%程度(変動金利・固定金利) | ||||

| 融資期間 | 最長18年 | 10~15年程度 | ||||

| 使途 | ・学校納付金(入学金、授業料、施設設備費など) ・受験費用(受験料、交通費、宿泊費など) ・在学に必要な住居費用 ・学用品費用(教科書、教材、修学旅行費用など) | 国の教育ローンより幅広い傾向 | ||||

| 利用条件 | 世帯年収(所得)上限※3 ・子1人:790万円(600万円) ・子2人:890万円(690万円) ・子3人:990万円(790万円) ・子4人:1,090万円(890万円) ・子5人:1,190万円(990万円) | 年収や勤続年数、年齢、居住地などに制限がある場合もあり | ||||

※1:条件を満たせば450万円

※2:条件を満たせば▲0.4%(固定金利)

※3:条件を満たせば上限額緩和の特例あり

各教育ローンの審査基準を詳しくご紹介します。

国の教育ローンの審査基準

国の教育ローン(日本政策金融公庫の教育一般貸付)は、審査基準として世帯年収に上限額を設けています。

| 世帯年収の上限額 | ||||||

|---|---|---|---|---|---|---|

| 子どもの数 | 世帯年収(所得)の上限額 | 緩和要件を満たす場合※の世帯年収(所得)の上限額 | ||||

| 1人 | 790万円(600万円) | 990万円(790万円) | ||||

| 2人 | 890万円(690万円) | |||||

| 3人 | 990万円(790万円) | |||||

| 4人 | 1,090万円(890万円) | |||||

| 5人 | 1,190万円(990万円) | |||||

※子どもが2人以内の場合、1~9の要件のいずれか1つに該当するとき

1. 勤続(営業)年数が3年未満/2. 居住年数が1年未満/3. 世帯のいずれかの方が自宅外通学(予定)者/4. 借入申込人またはその配偶者が単身赴任/5. 今回の融資が海外留学資金/6. 借入申込人の年収(所得)に占める借入金返済の負担率が30%超/7.親族などに「要介護(要支援)認定」を受けている方がおり、その介護に関する費用を負担/8. 大規模な災害により被災された方/9. 新型コロナウイルス感染症の影響を受けて世帯の収入または所得が減少した方

また、国の教育ローンは借入上限額や金利などの融資条件が一律で、民間の教育ローンのような商品ラインナップはありません。

国の教育ローンの審査を受ける際は、世帯年収が上限額を上回っていないかを確認し、融資条件も理解したうえで申込みましょう。

民間の教育ローンの審査基準

民間の教育ローンの審査基準は金融機関によって異なりますが、年収や勤続年数、年齢、居住地などに条件を付けているところが多いです。年収に関しては国の教育ローンと違い、高年収であるほど審査に通りやすい傾向にあります。

一般的な民間の教育ローンの融資条件は、借入上限額が300~1,000万円程度、金利が年1~3.5%程度、融資期間が10~15年程度です。また、変動金利・固定金利から金利タイプを選べ、幅広い使途に利用できるものが多いため、国の教育ローンに比べると自由度は高いといえます。

一例として、横浜銀行の教育ローンの審査基準および融資条件は以下のとおりです。

| 横浜銀行の教育ローンの審査基準および融資条件 | ||||

|---|---|---|---|---|

| 審査基準 | ・借入時点の年齢が満18歳以上で、最終返済時の年齢が満70歳未満の方 ・安定継続した収入のある個人の方 ・保証会社(横浜信用保証株式会社または株式会社ジャックス)の保証が受けられる方 ・自宅または勤務先の住所が神奈川県・東京都(一部地域を除く)・群馬県前橋市、高崎市、桐生市、みどり市内にある方 | |||

| 借入上限額 | 1,000万円 | |||

| 金利 | 年0.9~3.55%(変動金利) | |||

| 融資期間 | カードローン型:最長18年 一括借入型:最長10年 | |||

| 使途 | カードローン型:学校納付金、就学に関する諸費用、海外留学・海外進学費用 一括借入型:学校納付金、就学に関する諸費用 | |||

※2026年6月1日時点の公式サイトの情報より作成

このままで教育資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で教育資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 教育資金に必要な貯金額とやるべき対策

- 児童手当や自治体の補助金など、利用できる公的制度

- 教育資金以外の老後資金や住宅購入計画等の提案

最初に「教育資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。子どもの進学に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

教育ローンの審査に通りやすい人の特徴

教育ローンの審査は、申込人に返済能力があるかを金融機関が判断するために行います。そのため、以下の特徴にあてはまる方は教育ローンの審査に通りやすい傾向です。

安定した収入がある方

会社員など安定した収入を得ている方は、返済が滞るリスクが低いと見られるため、教育ローンの審査に通りやすいです。

逆に、個人事業主やアルバイトなどの収入が変動しやすい方は、収入額にもよりますが教育ローンの審査に通らない場合があります。

勤続年数が長い方

同じ会社員でも、勤続年数が長い方と短い方では教育ローンの審査の通りやすさに差が出ます。勤続年数が長いほど、今後も会社を辞めずに勤務を続ける可能性が高いと見られるため審査に有利です。

逆に、入社から間もないタイミングで教育ローンを申し込むと、審査に通らない可能性があります。

過去に借入金の延滞等がない方

教育ローンの審査時、金融機関は申込者の個人信用情報をチェックします。過去に借入金の延滞等がない方は、今後の延滞リスクも低いと見られるため、教育ローンの審査に通りやすいです。

心配な場合は、教育ローンの申込前に個人信用情報機関へ開示請求を行い、履歴を確認しておくとよいでしょう。

他機関での借入件数や借入額が少ない方

教育ローンの審査では、返済負担率もチェックされます。返済負担率とは、年収に占める借入の年間返済額の割合のことです。

他機関での借入件数や借入額が少ない方は、返済負担率が低くなるため、教育ローンの審査に通りやすい傾向にあります。

目安として返済負担率が30%以下なら、審査に悪影響を及ぼす可能性は低いでしょう。

監修者

監修者返済負担率30%以下というのは審査時の評価の目安のため、実際に返済できるかどうかはご家庭の家計状況によって大きく異なります。

いくらまでの借入であれば安定して返済ができるかは、借入前に事前にライフプランシミュレーションで確認することをお勧めします。

教育ローンの審査期間はどのくらい?

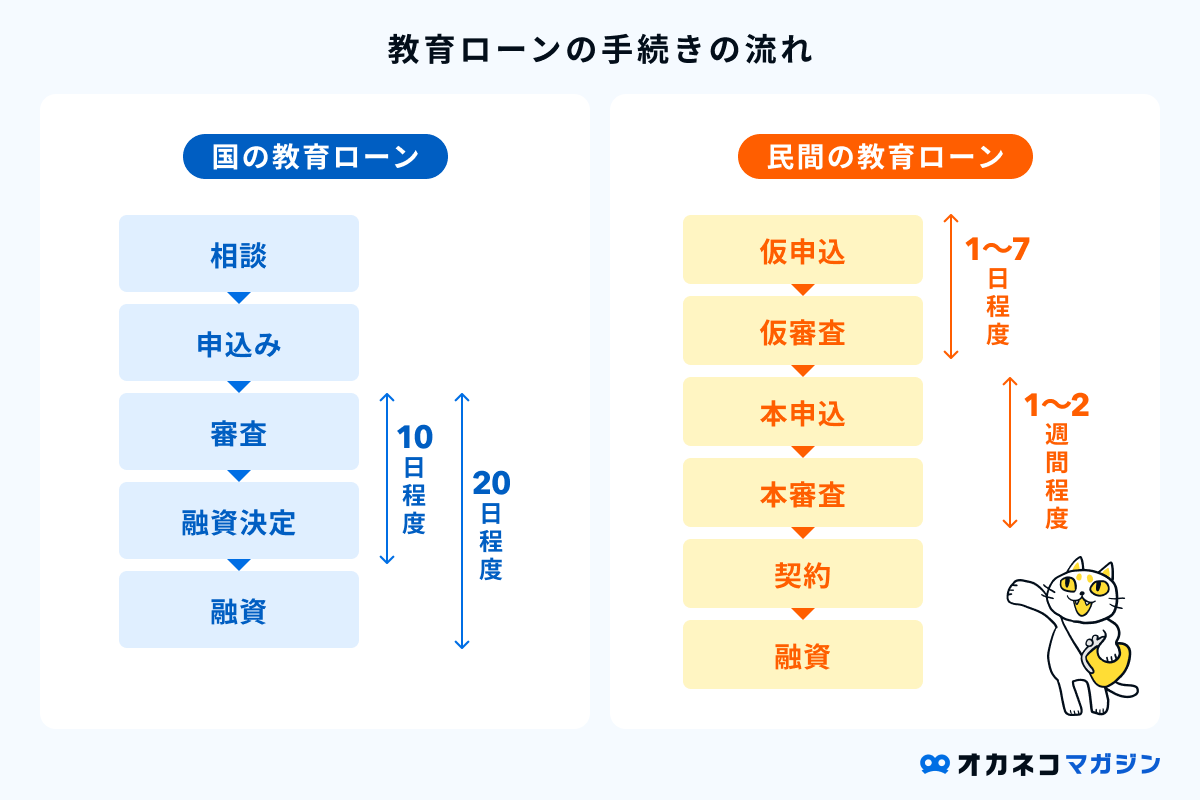

国の教育ローンの審査期間は、申込完了から10日前後が目安です。また、審査通過後も資金が振り込まれるまでに10日前後の時間がかかります。ただし、10月から3月までは申込が増える時期のため、さらに日数を要する場合があります。

そのため、国の教育ローンを利用する際は、資金が必要となる2~3か月前を目安に申込手続きを完了させましょう。

民間の教育ローンの審査期間は、仮審査は1日から1週間程度、本審査は1~2週間程度が一般的です。審査期間は金融機関や教育ローンの申込時期、手続き方法によっても変わってきます。

民間の教育ローンを利用する際は、各金融機関のホームページなどで審査期間の目安を確認したうえで、余裕を持って申込手続きを行うと安心です。

教育ローンの審査をクリアするためのポイント

教育ローンの審査をクリアするには、以下のポイントに注意しましょう。

返済可能な借入希望額を設定する

教育ローンを利用する際は、ライフプランを立てたうえで返済可能な借入額を検討しましょう。自分にとって無理のない借入希望額で申込みすることが、教育ローン審査をクリアすることにも繋がります。

返済可能な借入額の判断には、先述の返済負担率も参考になります。返済負担率が30%以下に収まる借入額はいくらなのかを計算し、ライフプランとあわせて借入額の判断材料にするとよいでしょう。

虚偽の情報を申告しない

教育ローンの審査に通りたいからといって、虚偽の年収や勤続年数を申告しないようにしましょう。虚偽申告が発覚した時点で審査終了となる可能性があり、さらに悪質な場合は詐欺罪に問われることもあります。

また、意図的ではなくても、申告が誤っていれば虚偽申告を疑われるかもしれません。教育ローンに申込む際は、申告内容に不備がないかよく確認のうえ手続きを進めましょう。

教育ローンの審査に必要な書類と流れ

参考として、国の教育ローン審査に必要な書類を紹介します。

国の教育ローン審査に必要な書類

- 借入申込書

- 住民票の写しまたは住民票記載事項証明書

- 運転免許証またはパスポート

- 源泉徴収票または確定申告書(控)

- 預金通帳や領収書など支払い状況のわかるもの(最近6か月分以上)

- 【使途が入学資金の場合のみ】合格を確認できる書類

- 【使途が在学資金の場合のみ】在学・使途を確認できる書類

- 【自宅外通学(予定)者の場合のみ】自宅外通学が確認できる書類

- 【世帯年収の上限額緩和を希望する場合のみ】要件を満たしていることを確認できる書類

出典:日本政策金融公庫

民間の教育ローン審査に必要な書類も上記に準じますが、金融機関によって内容が異なる可能性があります。民間の教育ローン審査の必要書類については、各金融機関のホームページなどで確認しましょう。

教育ローンの審査の流れは、国の教育ローンと民間の教育ローンで異なります。

| 審査の流れ | |||||

| 国の教育ローン | 民間の教育ローン | ||||

| 1. 申込 2. 審査 3. 契約手続き 4. 融資 | 1. 仮審査申込 2. 仮審査 3. 本審査申込 4. 本審査 5. 契約手続き 6. 融資 | ||||

国の教育ローンの審査は1回だけですが、民間の教育ローンの審査は仮審査と本審査の2回あります。民間の教育ローンは、仮審査までは複雑な書類の提出はなく、本審査の段階で細かな書類の提出を求められるのが一般的です。

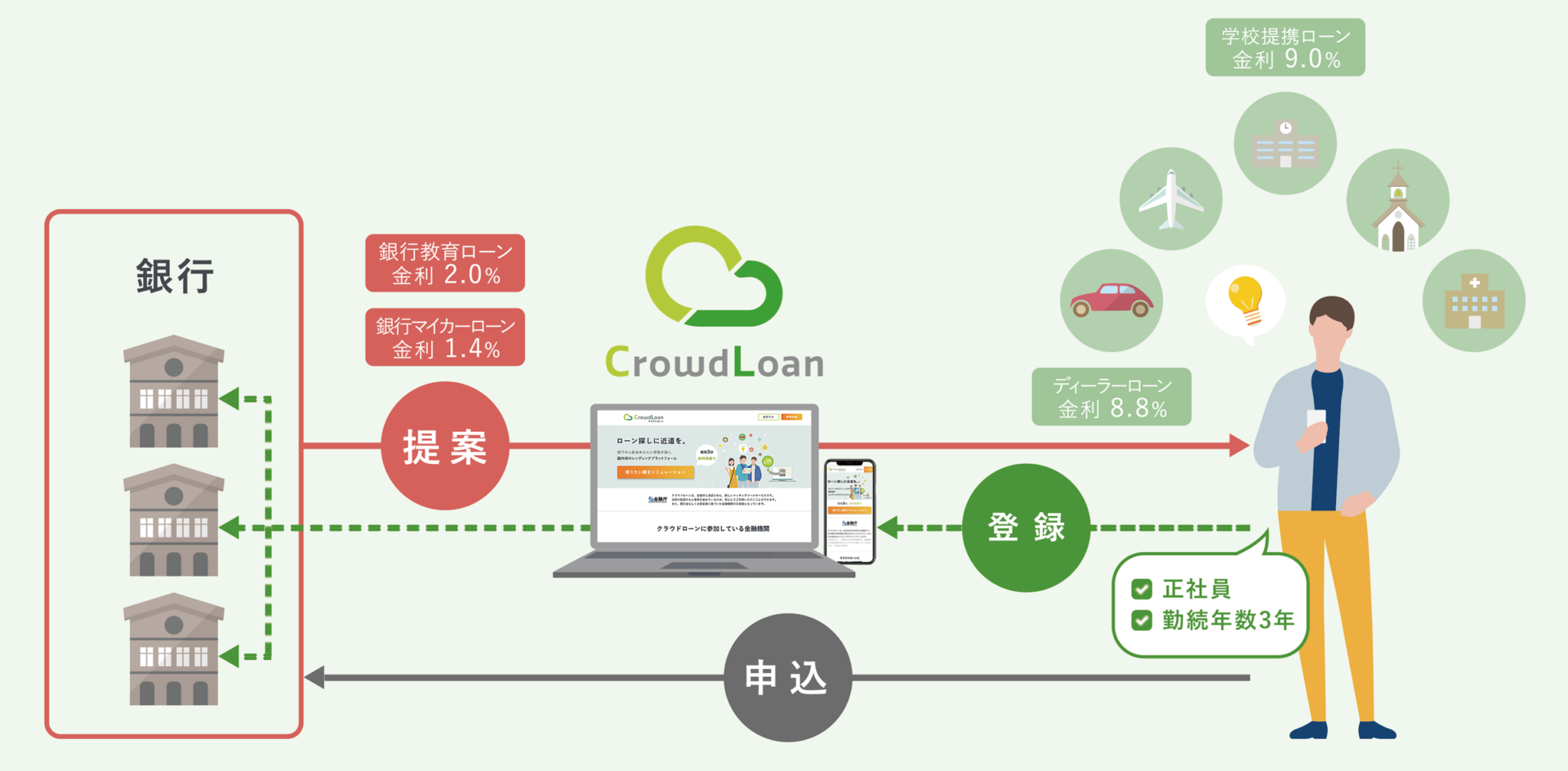

「イー・ローン」と「クラウドローン」なら最適な教育ローンの提案・比較・検索が可能

クラウドローン株式会社が運営しているサービス「クラウドローン」と、SBIホールディングスが運営しているサービス「イー・ローン」は、多数の金融機関と提携し、お客様のローンニーズに沿った金融機関の比較・検索・マッチング等が可能な総合ローンサービスです。

借入条件や申込条件の確認・比較ができるイー・ローン

イー・ローンの概要

- 提携金融機関60社以上、掲載ローン140件以上の日本最大級のローン比較検討サービス(2026年6月時点)

- ランキングからローンを探せる。掲載ローンが多いからしっかり比較できる

- 金利・借入条件・申込条件・サービス特徴などの項目が一目で比較できる

- AIチャットボットが目的に沿ったローン探しをアドバイスしてくれる

イー・ローンは提携金融機関60社以上、掲載ローン140件以上の教育ローンを掲載しています。

金利は年0.8%台(2026年6月時点)から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みが可能です。

また、ローン選びの参考となる各種ランキングや、シミュレーション機能も用意されていますので、自分に最適ローン選びが難しいと感じられる方にも、簡単にローンサービスの比較ができるでしょう。

教育ローンの借入可能額をシミュレーションできる【クラウドローン】

※金利は一例です。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上)※2026年6月時点

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

条件の良い教育ローンを効率的に探すには、低金利ローンの比較サービス「クラウドローン」を活用するのがおすすめです。無料登録後、希望の借入額や金利など質問に回答するだけで、複数の銀行から借入可能な教育ローンの提案を受けられます。

クラウドローンが従来の比較サイトと違うのは、提携保証会社が事前審査を行ってくれる点です。これにより、審査落ちの記録を信用情報機関に残してしまうリスクを低くするとともに、自分に最適な教育ローンの提案をまとめて受け取れます。また、教育ローン申込にかかる手間と時間を大幅に削減でき、より低金利の融資に申し込むことが可能です。

クラウドローンは2020年1月のサービス開始以降、約30社の金融機関と提携し、日経新聞でも紹介され話題を集めています。借入可能な教育ローンの診断は無料で受けられるので、教育ローンを賢く利用したい方は一度試してみてはいかがでしょうか。

教育ローンの審査に落ちたときの教育資金の準備方法

教育資金の準備方法は、教育ローンだけではありません。教育ローンの審査に落ちてしまったときは、以下の方法を検討しましょう。

奨学金制度を活用する

子どもの就学を支援するため、日本学生支援機構をはじめとするさまざまな団体が奨学金制度を運営しています。

一般的に、奨学金は金融機関のローンよりも金利が低く、返済期間も長い傾向にあるため、子どもの教育費が足りない場合の解決策として選択肢に入れるとよいでしょう。

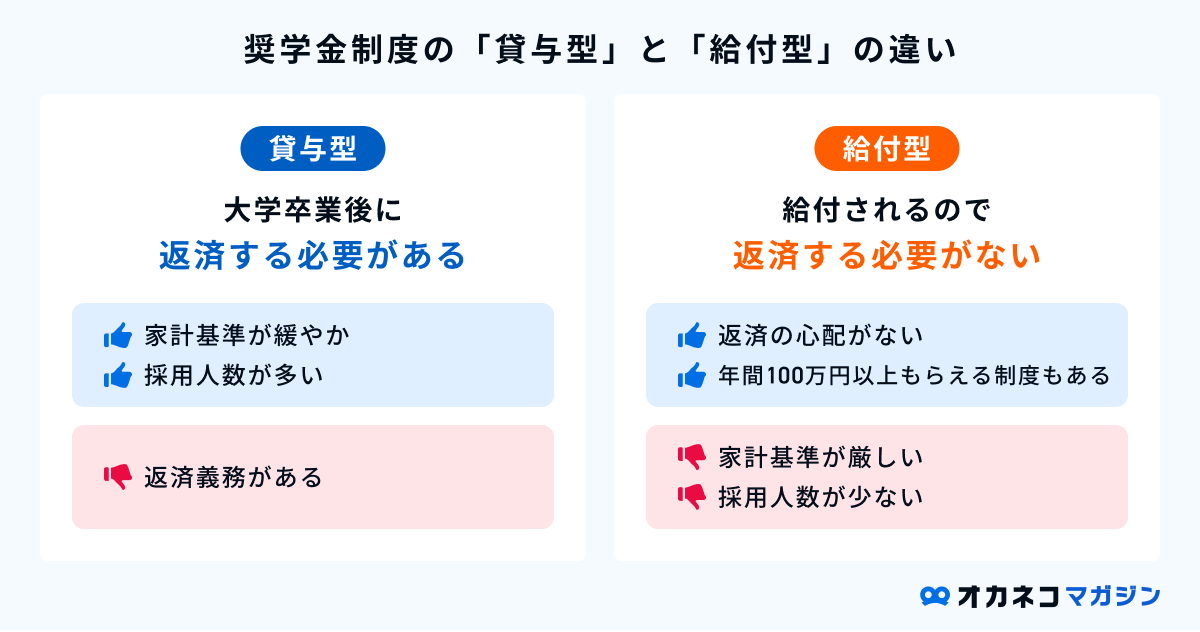

奨学金の種類は、大きく分けて「給付型」と「貸与型」の2つです。

給付型の奨学金は所得制限や成績制限などの条件が厳しい傾向ですが、返還不要のため卒業後の負担がありません。まずは、利用条件を満たす給付型の奨学金があるかどうかを調べてみるのがおすすめです。

一方、貸与型の奨学金は、卒業後に子どもに返還義務が生じます。そのため、利用時は必ず本人に相談し、卒業後の返還見通しを立てて無理のない金額を借りることが大切です。貸与型の奨学金には無利子のタイプと有利子のタイプがあるので、有利子の場合は利率も確認しておきましょう。

監修者

監修者奨学金の利用には、要件や人数制限があります。返済が不要な給付型奨学金は厳しい学力基準が設けられているため、利用できる人は限定的で、返済が必要な貸与型奨学金でも、申請者が多ければ利用できない可能性があるでしょう。仮に奨学金を利用できた場合、貸与型の奨学金では子どもが借主となり子どもに返済義務が発生します。

奨学金は教育ローンより金利は低めですが、卒業後のお子様の負担を考慮しつつ、お子様のためにも早めに情報収集をしましょう。

高等教育の修学支援新制度を活用する

現在実施されている高等教育の修学支援新制度では、世帯収入や資産の要件を満たす人の大学等の授業料・入学金の減免や給付型奨学金給付が行われています。

| 現在の高等教育の修学支援新制度概要 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 受給資格 | 世帯収入や資産の要件※1を満たしている、学ぶ意欲がある学生 | |||||||

| 支給額 | 国公立大学(昼間制) | 入学金の減免上限額:約28万円 授業料の減免上限額:約54万円/年 給付型奨学金:約80万円/年※2 | ||||||

| 私立大学(昼間制) | 入学金の減免上限額:約26万円 授業料の減免上限額:約70万円/年 給付型奨学金:約91万円/年※2 | |||||||

※1:目安として年収460万円以下の住民税非課税世帯及びそれに準ずる世帯

※2:自宅以外から通う場合

さらに2025年度からは、扶養される子どもが3人以上いる多子世帯については、所得制限なく現行制度と同様の大学授業料・入学金の無償化支援が行われる予定です(※3)。

2025年度からの「多子世帯の大学等授業料・入学金の無償化」の概要

- 対象の世帯:扶養される子供が3人以上いる世帯(扶養する子供が3人以上いれば第1子から無償の対象)

- 対象の学校:大学・短大・高専(4・5年生)・専門学校

- 所得制限:なし

- 授業料支援の上限:国公立大学約54万円/年、私立大学約70万円/年(大学以外も校種・設置者ごとに設定)

扶養される子どもが3人以上いれば第1子から支援の対象となるため、多子世帯では大学や専門学校にかかる教育費負担が大幅に軽減されるでしょう。

ただし、3人の子がいる家庭でも、例えば第1子が大学を卒業し扶養家族から外れた場合は、第2子以降は対象外です。支援を受けられない世帯が多いことが予想されます。

高等教育の修学支援新制度の受給資格に該当する方は、支援を活用すれば教育費負担を大きく軽減できます。毎年4月・9月頃の年2回の申込機会があるので、受付期間を学校窓口に確認のうえ手続きを行いましょう。

※3:こども家庭庁 こども未来戦略 「加速化プラン3.6兆円」の施策詳細P2

教育支援資金を活用する

教育支援資金は、低所得世帯などの生活を経済的に支え、社会参加を促進する目的で市区町村社会福祉協議会が受け付けている「生活福祉資金貸付制度」の1つです。

教育支援資金には、修学に必要な経費を貸し付ける「教育支援金」と、入学に必要な経費を貸し付ける「就学支度費」の2つがあります。各貸付条件は以下のとおりです。

| 教育支援金の貸付条件 | ||||||

| 教育支援金 | 就学支度費 | |||||

| 貸付の目的 | 低所得世帯に属する者が高等学校、大学又は高等専門学校に修学するために必要な経費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校への入学に際し必要な経費 | ||||

| 貸付限度額※ | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 | 50万円以内 | ||||

| 据置期間 | 卒業後6か月以内 | |||||

| 償還期限 | 据置期間経過後20年以内 | |||||

| 貸付利子 | 無利子 | |||||

| 保証人 | 不要(世帯内で連帯借受人が必要) | |||||

※特に必要と認める場合は各上限額の1.5倍まで貸付可能

住民税非課税世帯など、ほかからの必要資金借入が困難な世帯は教育支援資金の貸付対象となるので、該当する場合は住んでいる地域の市区町村社会福祉協議会に相談しましょう。

【Q&A】教育ローンの審査に関するよくある質問

教育ローンの審査に関するよくある質問に回答します。

Q1. 教育ローンはいつ申し込むべき?

国の教育ローンでは、資金が必要となる2~3か月前の申込が推奨されています。民間の教育ローンについても、申込から融資まで1か月弱かかる可能性を考え、遅くとも資金が必要となる1か月前までには余裕を持って申込むべきでしょう。

ただし、金融機関によっては審査スピードが速く、最短で即日融資に対応できる場合があります。資金が必要となる日まで時間がないときは、審査スピードの速い金融機関を検討してください。

Q2. 連帯保証人は必要?

国の教育ローンは、連帯保証人か保証機関の利用が必要です。保証機関(保証基金)に保証料を支払うことで、連帯保証人を立てずに融資を受けられます。

一方、民間の教育ローンは、保証料を金利に含めて連帯保証人は不要とするのが一般的です。

まとめ

教育ローンの審査は、あらかじめ審査基準を満たすことを確認し、不備なく申告や必要書類の提出をすればクリアできる可能性が高いため、不安になりすぎる必要はありません。

審査落ちが心配な場合は、低金利ローンの比較サービス「イー・ローン」や「クラウドローン」を活用するのがおすすめです。

イー・ローンは借入条件や申込条件を金融機関ごとに比較・確認ができて、自分に合った教育ローンを合理的に選定することが可能です。

クラウドローンは提携保証会社が事前審査を行ってくれるため、審査落ちの記録を信用情報機関に残してしまうリスクを抑えられます。

教育ローンの借入額やライフプランについて専門家に相談したい方は、ぜひ「オカネコ」を活用してください。メッセージ機能を使って気になるFPに無料でチャット相談できるので、教育ローンに関する疑問や不安を気軽に解決できますよ。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/