| 法律監修 | |

| 藤垣法律事務所 代表 弁護士 藤垣 圭介 |

| 監修者 | |

| スキラージャパン株式会社 CFP(R)伊藤 亮太 DCアドバイザー / 証券外務員一種 |

過払い金とは、本来支払う必要がなかった借入金の利息のことです。

出資法が改正された2010年までに上限を超えて支払った利息は、請求すると戻ってくる可能性があります。

本記事では過払い金の仕組みや請求するメリット、方法をご紹介しますので、過払い金について知りたい方、過去に借金をされていた方などはぜひ参考にしてください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

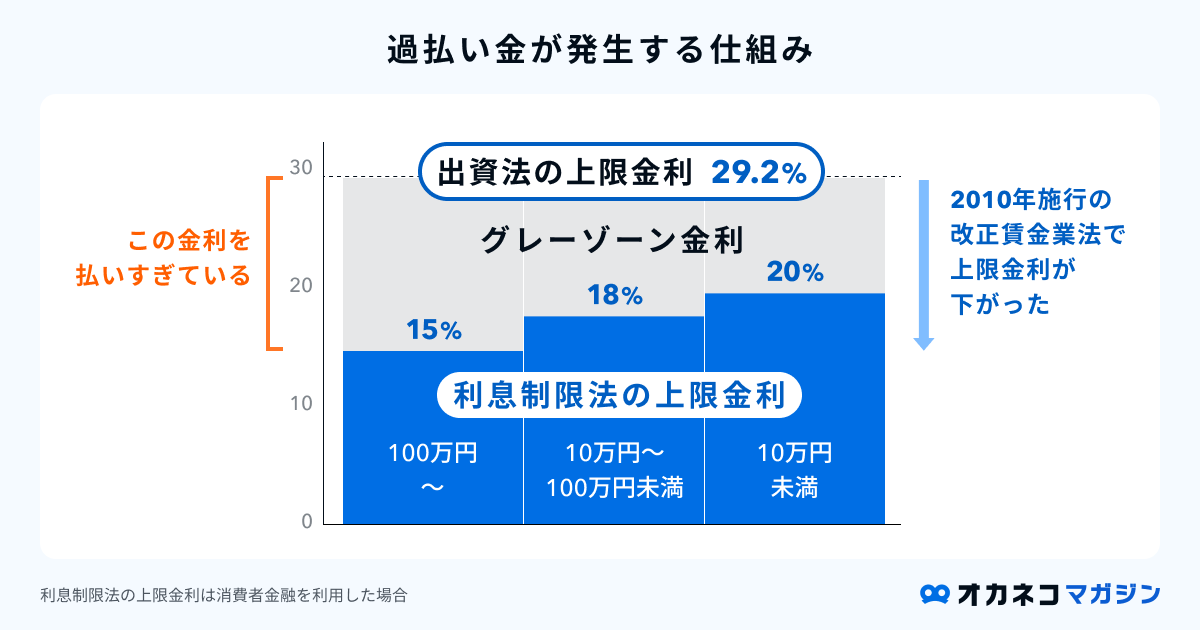

過払い金とは?仕組みを解説

過払い金とは、本来支払う必要のない利息のことです。なぜ過払い金が発生するのか、まずはその要因を確認していきましょう。

法律上の上限金利には、以下の2つがあります。

- 出資法の上限金利:(改正前)29.2%

- 利息制限法の上限金利:貸付額に応じて15~20%

| 貸付額(借金) | 出資法の上限金利(~2010年) | 利息制限法の上限金利(消費者金融を利用した場合) |

| 10万円未満 | 29.2% | 20% |

| 10万円~100万円未満 | 29.2% | 18% |

| 100万円以上 | 29.2% | 15% |

2010年までは一定要件を満たせば、出資法の上限金利と利息制限法の上限金利の間の金利(グレーゾーン金利)は有効で、多くのカードローンやキャッシングサービスで、グレーゾーン金利にあたる金利帯を採用していました。

しかし金利負担の軽減を考慮し、2010年6月に出資法の上限金利が20%に引き下げられたことで、利息制限法の上限金利が採用されるようになります。これが、過払い金が発生した要因です。

過払い金が発生する条件・確認方法

過払い金請求の対象となる借金は、主に以下の2つです。

- 消費者金融からの借入やカードローン

- クレジットカード会社のキャッシング

また、過払い金が発生しているかどうかは、以下3つの要件から確認できます。3つとも当てはまっていれば、過払い金がある可能性があります。

- 2010年6月17日以前に借入をしていた

- 利息制限法よりも高い金利(グレーゾーン金利)が設定されていた

- 賃金業者との取引から10年以上経っていない

2010年6月18日に出資法が改正されたため、2010年6月17日以前の取引は過払い金に当てはまる可能性があります。ただ、貸金業者との最終取引から10年以上経ってしまうと、時効となり過払い金を請求することはできません。

また、多くの貸金業者では2007年頃までに金利を見直しており、各貸金業者が金利を見直す前の取引かどうかも確認する必要があります。

過払い金の算出方法

過払い金は、「元金×金利÷365日×利用日数」で計算ができます。

例として、貸金業者から「50万円(返済終了)を1年借入し、29.2%の利息を支払った」場合の過払い金を計算してみましょう。

50万円(返済終了)を1年借入し、29.2%の利息を支払った場合

- 実際に支払った利息:50万円×29.2%÷365日×365日=146,000円

- 利息制限法に基づいた利息:50万円×18.0%÷365日×365日=約90,000円

- 過払い金:14万6000円-約90,000円=約56,000円

50万円を1年間金利29.2%で借り入れた場合、約56,000円が過払い金です。(手数料等は考慮せず)

複数社からの借入や、利息が途中で変更されているなどの場合は計算が複雑になるため、正確な金額を知りたい場合は弁護士や司法書士などの専門家に相談しましょう。

監修者2010年6月までにお金を借りていた方は、過払い金が戻ってくる可能性があります。過払い金とは、利息制限法の上限金利を超えた部分です。以前、カードローンやキャッシングなどで利息制限法の上限金利を超えた利息の請求が行われていたことがあったため、その払いすぎていた部分が返還される可能性があるのです。

2010年6月17日以前に借り入れがあった方は、その時の状況がわかるものがないか確認してみましょう。

過払い金請求をするメリット

過払い金の請求は、払い過ぎた利息が戻ってくることがもっとも大きなメリットですが、そのほかにも以下の2つのメリットがあります。

詳しく見ていきましょう。

借金完済後なら過払い金請求をしてもブラックリストに載らない

任意整理や自己破産などの債務整理を行うと「ブラックリスト」に掲載され、クレジットカードの利用・新規作成や新たな借入ができなくなりますが、借金完済後に過払い金請求をした場合はブラックリストに掲載されることはありません。

ただ、もし借金返済中に過払い金請求をし、戻ってきた過払い金を充てても残りの借金がゼロにならなかった場合、残りの借金は「債務整理(任意整理)」をしたという手続きになる場合があります。

債務整理(任意整理)となればブラックリストに登録されてしまうので、返済中の方の過払い金請求は注意が必要です。

家族に影響を及ぼすことはない

過払い金請求をしても、家族に迷惑がかかるなど直接悪い影響を与えることはありません。

過払い金請求の手続きを弁護士や司法書士に委託しても、直接家族に確認をとったり通達されることはなく、基本的には本人とのやり取りになります。

ただ、過払い金請求をしたカード会社の家族カードを発行している場合は、請求先の家族カードは使用できなくなるので注意しましょう。

過払い金請求のデメリット・注意点

過払い金請求には、以下6つのデメリット・注意点があります。

過払い金請求には時効がある

先述したように、借金を完済してから10年以上経過していると、時効となり過払い金請求はできません。

ただ、同じ貸金業者から複数回にわたって借入をし、最後の取引から10年経過していなければ請求できる可能性があります。

請求しても満額返還されない可能性がある

依頼する弁護士の交渉力や貸金業者の経営状態などによって、返還される過払い金の額は異なります。請求をしても満額返還される可能性は低く、基本的には過払い金の6〜8割程しか返ってこないことが多いです。

裁判をすると過払い金をすべて回収できますが、裁判費用など別途の費用がかかることも考慮する必要があるでしょう。

請求先の会社が倒産している場合は請求できない

請求先の貸金業者が倒産してしまっている場合は、そもそも過払い金請求ができません。

ただ、倒産した貸金業者が民事再生や破産手続きを進めている場合、実際に支払われる過払い金は少なくなってしまう可能性が高いですが、請求者は過払い金を受け取る権利があることを覚えておくと良いでしょう。

借金返済中に請求するとブラックリストに載る可能性がある

返済中の借金があり、過払い金請求をしても負債が残る場合、「債務整理」をしたと判断されてブラックリストに載る可能性があります。

過払い金請求で返還されたお金を残債に充て、完済した場合はブラックリストに載ることはありません。

借金返済中の方は、想定される過払い金請求額やそれで完済が可能かを確認する必要があるので、事前に弁護士や司法書士に相談するのが良いでしょう。

請求をした貸金業者で再び借入することは難しい

過払い金請求をした場合、信用情報機関のブラックリストには載りませんが、請求先の会社には「社内ブラック」として登録されてしまうケースがあります。

そのため、過払い金請求をしたカード会社や消費者金融から、再びキャッシングやカードローンなどで借入をすることは難しいでしょう。

自身で請求手続きを行うのは難しい

過払い金請求は誰でも行うことができますが、手続きが非常に複雑です。自身で手続きをする際のデメリットを以下に挙げます。

- 金利や手数料の計算が複雑

- 契約書、取引明細書、支払証明書など必要書類が多い

- 過払い金請求の交渉時に法的な知識が必要

計算や書類の準備ができたとしても、法律の知識や交渉力が必要です。貸金業者との交渉が円滑に進まなければ、返金額が少なくなってしまう可能性も。

手数料はかかってしまいますが、過払い金請求は知識や経験豊富な専門家に相談するのが良いでしょう。

監修者過払い金請求には期限があります。借金を完済してから10年以上経過していると、原則過払い金請求はできません。 また、一番悲しいのは、貸金業者が倒産してしまって過払い金請求ができないこと。 もしそのような可能性がある方は、弁護士や司法書士に相談をして、過払い金返還が可能か確認してみると良いでしょう。

過払い金請求の相談ができるおすすめの法律事務所2選

過払い金請求におすすめの法律事務所(以下司法書士事務所含む)を2選ご紹介します。(2024年4月時点の情報)

| はたの法務事務所 | グリーン司法書士法人 | |||

| 初回相談料 | 0円 | 0円 | ||

| 過払い金請求の費用 | 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | 基本料金:21,780円(取り返せない場合は0円) 報酬金:回収額の22%(訴訟の場合は回収額の27.5%) | ||

| web相談 | 〇 | 〇 | ||

| 営業時間 | 平日 8:30~21:30 土日祝 8:30~21:00 | 平日 9:00~20:00 土日祝 9:00~18:00 | ||

| 問い合わせ先 | 公式サイト | 公式サイト(借金減額無料診断) | ||

3つとも相談料無料かつWeb相談ができる法律相談所ですので、自宅から気軽に相談が可能です。

以下の記事では、12の法律事務所やおすすめの選び方などもご紹介しています。さらに豊富な選択肢の中から選びたい方は、以下の記事も参考にしてください。

※価格はすべて税込みです。負債金額や取引内容に応じて金額が変更されることがありますので、詳しくは各法律事務所へお問い合わせください。

はたの法務事務所:豊富な実績を持ち、全国への出張相談も無料

画像は許諾を得てホームページより引用しています。

おすすめポイント

- 相談実績20万件以上の豊富な実績

- 女性専用窓口を設け、女性でも安心して相談できる

- 全国への出張料が無料

はたの法務事務所は、相談実績20万件以上(債務整理、過払い金請求など)の実績をもつ司法書士法人です。

過払い金請求の報酬は、借入額が10万円以下の場合は回収額の14%と安心の料金設定。全国各地への出張も無料で対応しているため、地方在住の方も気軽に相談ができるでしょう。(対応エリアはこちら)

はたの法務事務所は、なるべく費用を抑えて過払い金請求を依頼したい方や、実績のあるところに相談したい方におすすめです。

| はたの法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | ||||

| 自己破産の費用 | 着手金:無料 報酬金:330,000円(少額管財事件は+220,000円~) その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 個人再生の費用 | 着手金:無料 報酬金:385,000円~ 再生委員に支払う費用:220,000円~ その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 過払い金請求の費用 | 着手金:無料 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | ||||

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303(閉鎖中) | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談/出張相談 | ||||

| 電話番号 | 0120-963-164 | ||||

| 営業時間 | 平日 8:30~21:30/土日祝 8:30~21:00 | ||||

╲ 相談料・着手金無料で豊富な実績 /

グリーン司法書士法人:LINEで気軽かつ低コストで相談できる

画像は許諾を得てホームページより引用しています。

おすすめポイント

- LINEで相談が可能

- 女性司法書士が在籍し、女性でも安心して相談できる

- 土日・祝日(9時〜18時)も対応可能

グリーン司法書士法人は、LINEでの相談に対応しており、気軽に相談できるのがメリットです。

難しい法律用語はかみ砕いて説明するなど、依頼者に寄り添った丁寧な対応をモットーとしており、初めての方でも安心して相談できる環境が整っています。

また、グリーン司法書士法人には女性の司法書士も在籍しているため、女性でも安心して相談ができるでしょう。

| グリーン司法書士法人 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:21,780円/社~ 減額報酬金:なし | ||||

| 自己破産の費用 | 報酬金:264,000円~(2社目以降1社ごとに+20,900円) | ||||

| 個人再生の費用 | 報酬金:330,000円(2社目以降1社ごとに+22,000円、住宅ローン特則ありの場合+55,000円) | ||||

| 過払い金請求の費用 | 基本料金:21,780円(取り返せない場合はなし) 報酬金:回収額の20%(訴訟の場合は回収額の27.5%) | ||||

| 所在地 | 札幌:北海道札幌市中央区北4条西四丁目1番地7 MMS札幌駅前ビル リージャス札幌駅前通センター320号室 東京:東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 大阪・相続:大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階 大阪・債務整理:大阪市中央区難波4丁目4−4 難波御堂筋センタービル8階 名古屋:名古屋市中村区名駅四丁目7番1号ミッドランドスクエア豊田・毎日ビルディング10F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談/LINE相談 | ||||

| 電話番号 | 0120-797-031 | ||||

| 営業時間 | 平日 9:00~20:00/土日祝 9:00~18:00 | ||||

╲ LINEで相談が可能!低コストで相談できる /

過払い金の請求方法・手順

過払い金請求を法律事務所に依頼した際の手続き方法は、「任意(和解)」と「裁判」の2つがあります。

本記事ではスピーティーかつ、裁判を避けて過払い金を回収できる「任意(和解)」の請求方法をご紹介します。

法律事務所に相談し、請求の可否等を確認する。依頼が決まったら、法律事務所と契約を結ぶ。

担当の弁護士・司法書士から貸金業者に受任通知(※)を送り、担当の弁護士・司法書士が依頼者から依頼を受けて代理人となったことを通知する。

弁護士・司法書士が過払い金の正確な金額を算出し、引き直し計算に基づき貸金業者に過払い金の返還を請求する。貸金業者との交渉が成立したら、債務者と貸金業者間での合意書を取り交わす。

貸金業者が、債務者に過払い金を返還する

(※)受任通知とは、弁護士や司法書士が依頼者の代理人になったことを知らせる通知のことで、通知された貸金業者は依頼者への取立てを停止させなければいけない法的な効力があります。

監修者まずは弁護士や司法書士など法律事務所に相談しましょう。過払い金請求を依頼すれば、担当の弁護士、司法書士が借入先と交渉を行ってくれます。 過払い金額が確定し、交渉の合意が取れたら、過払い金の返還を受けられます。基本的には法律事務所が対応してくれますので、信頼しあとは待つだけで良いでしょう。

過払い金請求に関するよくある質問

最後に、過払い金請求に関するよくある質問5つにお答えします。

- 過払い金を請求するリスクは?

-

過払い金請求は一定の条件を満たせば、家族や周りの人に知られることなく払い過ぎた利息を取り戻すことが可能です。

ただし、一度過払い金を請求してしまうと、請求先の会社から再度借入を行うのは困難になってしまうリスクがあります。また、借金の返済中に過払い金請求をした場合、返還されたお金で借金が完済できないと、ブラックリストに載ってしまう可能性も。

過払い金がある場合は、一度弁護士や司法書士に相談するのが良いでしょう。

- 過払い金があるかを調べる方法は?

-

消費者金融からの借入やカードのキャッシングなど対象となる借入を行っていた場合、以下の3つすべてに該当すれば過払い金が発生している可能性があります。

- 2010年6月17日以前に借入をしていた

- 利息制限法よりも高い金利(グレーゾーン金利)が設定されていた

- 賃金業者との取引から10年以上経っていない

ただし、過払い金請求の可否は貸金業者が金利を見直した時期によって変わります。

過払い金が発生しているかどうかは、過去の取引履歴を確認したり貸金業者に問い合わせて確認することが可能です。弁護士や司法書士に相談すれば、過払い金の有無やどのくらい返金されるのかも確認できます。

- 過払い金請求をしたカード会社のクレジットカードは使えなくなる?

-

過払い金の請求先のクレジットカードは、使えなくなるのはもちろん、今後新規発行するのも難しくなります。

請求先のクレジットカードを利用している場合は、事前に変更の手続きをしておきましょう。

あわせて読みたい 年会費無料のおすすめクレジットカード10選!選び方や注意点、デメリットも解説 たくさんの種類があるクレジットカードのなかには、年会費が永年無料のカードも数多く存在しますが、一口に年会費無料といっても、カード会社によってポイント還元率や利用できる特典面は大きく異なります。そこで自分の生活圏内で優待やポイント還元率にこだわって選ぶことで、年間で数万円分のポイントを効率よく貯められるようになります。年会費無料の場合でも、申し込むべきクレジットカードはしっかりと見極めていきましょう。

年会費無料のおすすめクレジットカード10選!選び方や注意点、デメリットも解説 たくさんの種類があるクレジットカードのなかには、年会費が永年無料のカードも数多く存在しますが、一口に年会費無料といっても、カード会社によってポイント還元率や利用できる特典面は大きく異なります。そこで自分の生活圏内で優待やポイント還元率にこだわって選ぶことで、年間で数万円分のポイントを効率よく貯められるようになります。年会費無料の場合でも、申し込むべきクレジットカードはしっかりと見極めていきましょう。 - 過払い金請求をするとローンが組めなくなる?

-

完済した借金の過払い金請求をした場合は、ブラックリストに掲載されることはなく、住宅や車のローンを組むことは可能です。

ただ、借金の返済中に過払い金請求をし残債が存在すると、残債は債務整理の扱いとなりブラックリストに掲載され、ローンが組めなくなってしまいます。

このような事態にならないためにも、過払い金請求をする前に、まずは正しい知識や経験をもつ専門家に一度相談しましょう。

- 弁護士と司法書士、どちらに相談すべき?

-

1つの借入先に対する債務額(過払い金)が140万円を超えている場合は司法書士では対応できないため、弁護士に依頼することになります。

ただ、過払い金が140万円を超えることはほとんどなく、また弁護士に支払う報酬は、日本弁護士連合会によって「過払い金報酬金は交渉の場合は20%以下、起訴による場合は25%以下(税別)」と定められており、報酬金にも大きな違いはありません。

各法律事務所の相談料やサービス内容を比較し、ご自身に合う専門家を選ぶと良いでしょう。

オカネコマガジン債務整理におすすめの法律事務所ランキング12選!|借金減額ができる費用が安い弁護士事務所とは 「借金相談はどこがいい?」「おすすめの弁護士事務所が知りたい」そんな方に、債務整理の無料相談ができる、費用が安いおすすめの法律事務所12選を紹介します。ランキング…

まとめ

過去に消費者金融やクレジットカードのキャッシングを利用していた方は、過払い金請求で払いすぎたお金が戻ってくる可能性があります。

過払い金請求期限は借金完済後10年までと決まっているため、なるべく早めに手続きを行いましょう。

ただし、手続き方法が複雑かつ交渉力や法律の知識が求められるため、一度弁護士や司法書士に相談することをおすすめします。

今回ご紹介した以下の法律事務所は、相談料無料かつWeb相談にも対応していますので、まずは過払い金があるかどうかをぜひ気軽に相談してみてください。

| はたの法務事務所 | グリーン司法書士法人 | |||

| 初回相談料 | 0円 | 0円 | ||

| 過払い金請求の費用 | 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | 基本料金:21,780円(取り返せない場合は0円) 報酬金:回収額の22%(訴訟の場合は回収額の28%) | ||

| web相談 | 〇 | 〇 | ||

| 営業時間 | 平日 8:30~21:30 土日祝 8:30~21:00 | 平日 9:00~20:00 土日祝 9:00~18:00 | ||

| 問い合わせ先 | 公式サイト | 公式サイト(借金減額無料診断) | ||

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

藤垣法律事務所 代表

弁護士 藤垣 圭介

岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。