| 法律監修 | |

| 藤垣法律事務所 代表 弁護士 藤垣 圭介 |

法律事務所の借金減額のテレビCMや広告を見て、「借金減額なんて都合の良いことが本当にできるの?」と疑問を感じたことのある方は多いでしょう。

もちろん、すべての人が必ず借金減額できるわけではありません。しかし、法律事務所(以下司法書士事務所含む)を介して債務整理や過払い金請求の手続きをすることにより、借金減額できるケースも多々あります。相談料が無料の法律事務所もあるので、借金のお悩みは一度専門家に相談するのがおすすめです。

本記事では、借金減額の仕組みやメリット・デメリット、無料の借金減額診断ツールのからくりについて解説します。

借金減額の仕組みを理解したうえで法律事務所に相談したい方、法律事務所の借金減額診断ツールが無料で使える理由を知りたい方は、ぜひ参考にしてください。

- 債務整理や過払い金請求の手続き(いずれも正当な手順を踏んで行う合法的な手続き)をすれば、借金を減額できる可能性がある

- 債務整理や過払い金請求に強みを持つ法律事務所のホームページでは、無料の借金減額診断ツールを提供していることがあり、利用すると借金を減額できる可能性があるか、過払い金が発生している可能性があるかの簡易的な診断が可能

- 注意点として、借金減額診断はあくまでも予測であること、診断後に電話やメールがくる場合があること、法律事務所や司法書士事務所が提供するツールを選ぶことを念頭に置いて活用することが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

借金が減額できるって本当? 仕組みとは

法律事務所に相談して債務整理や過払い金請求の手続きをすれば、借金を減額できる可能性があるのは本当です。

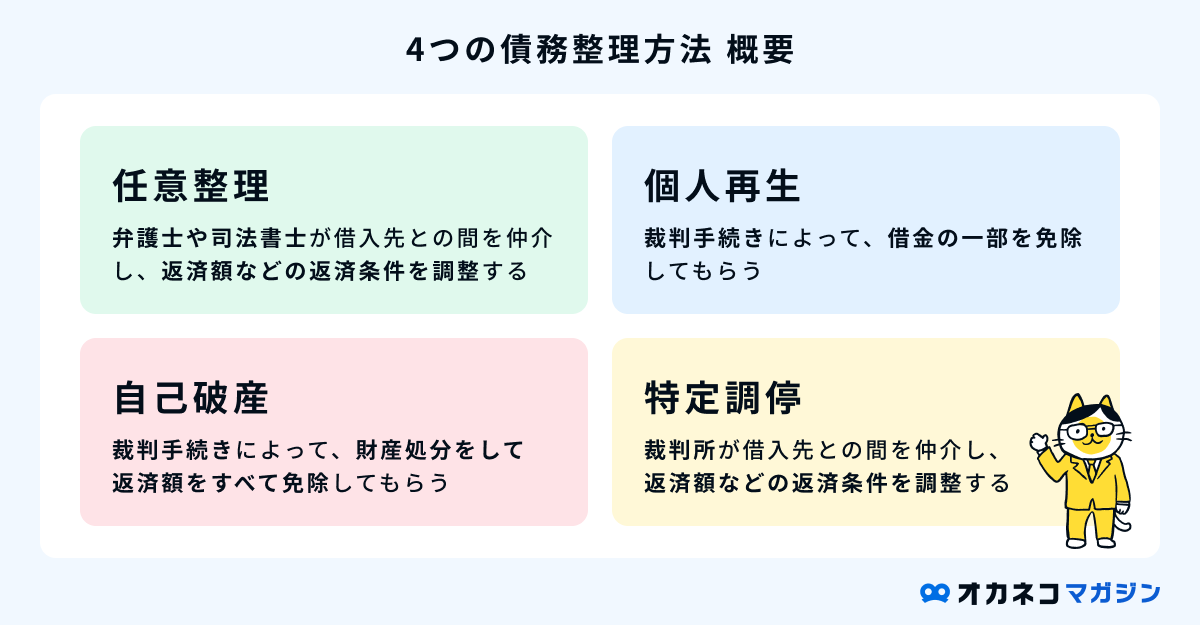

債務整理とは、借金減額や返済期間の延長など、債務者の負担を減らすための手続き全般を指します。債務整理の方法は任意整理・個人再生・自己破産・特定調停の4つがあり、プロに依頼して手続きを進めることで借金減額できる可能性があるだけでなく、取り立てがストップするのもメリットです。

一方、過払い金請求とは、クレジットカード会社や消費者金融などに払い過ぎた利息を返金してもらうための手続きをいいます。2010年6月17日以前に開始した借入は、すでに完済していても過払い金請求の対象になる可能性があります。

債務整理も過払い金請求も、弁護士や司法書士が裁判所に申し出るなどの正当な手順を踏んで行う合法的な手続きです。そのため債務整理や過払い金請求は、法律事務所のテレビCMや広告などで「国が認めた借金救済制度」と表現されることがあります。

借金減額と聞くと怪しく感じるかもしれませんが、きちんとした実績があり、債務者に寄り添ってくれる法律事務所に依頼すれば心配は不要です。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

無料の「借金減額診断」のからくり

債務整理や過払い金請求に強みを持つ法律事務所のホームページでは、無料の借金減額診断ツールを提供していることがあります。

借金減額診断ツールを利用すれば、借金を減額できる可能性があるか、過払い金が発生している可能性があるかの簡易的な診断が可能です。

診断内容は法律事務所が提供するツールによって異なりますが、簡単な質問に答えるだけで、家にいながらにして無料診断を受けられるのは大きなメリットといえます。

借金減額診断の注意点

借金減額診断は無料で利用できる便利なツールですが、以下の3点に注意しましょう。

借金減額診断の注意点

- 借金減額診断はあくまでも予測である

- 診断後に電話やメールがくる場合がある

- 法律事務所や司法書士事務所が提供するツールを選ぶ

法律事務所の無料の借金減額診断はあくまでも予測に過ぎません。個別の相談で詳細な事情を伝えなければ、正確な借金減額診断はできないことを念頭に置いて活用しましょう。

また、借金減額診断後に詳細をヒアリングするため、電話やメールなどが送られてくる場合があります。

借金減額診断ツールの提供元の確認も大切です。法律事務所や司法書士事務所が提供するツールを選び、信頼できない事業者のツールは利用しないようにしてください。

監修者個別の事情を反映できないツールの性質上、機械的に最も有利な計算結果が表示されてしまう場合もあります。詳細なところは、やはり個別の法律相談をしてみるのが一番でしょう。

ツールはあくまで目安にしながら、ツール提供元の事業者に相談してみるかどうか判断する一要素として活用することをお勧めします。

借金を減額するまでの流れ

借金を減額するまでの流れは法律事務所によって異なりますが、おおむね以下の手順で進んでいきます。

以下よりそれぞれ詳しく説明していきます。

借金を減額するまでの流れ

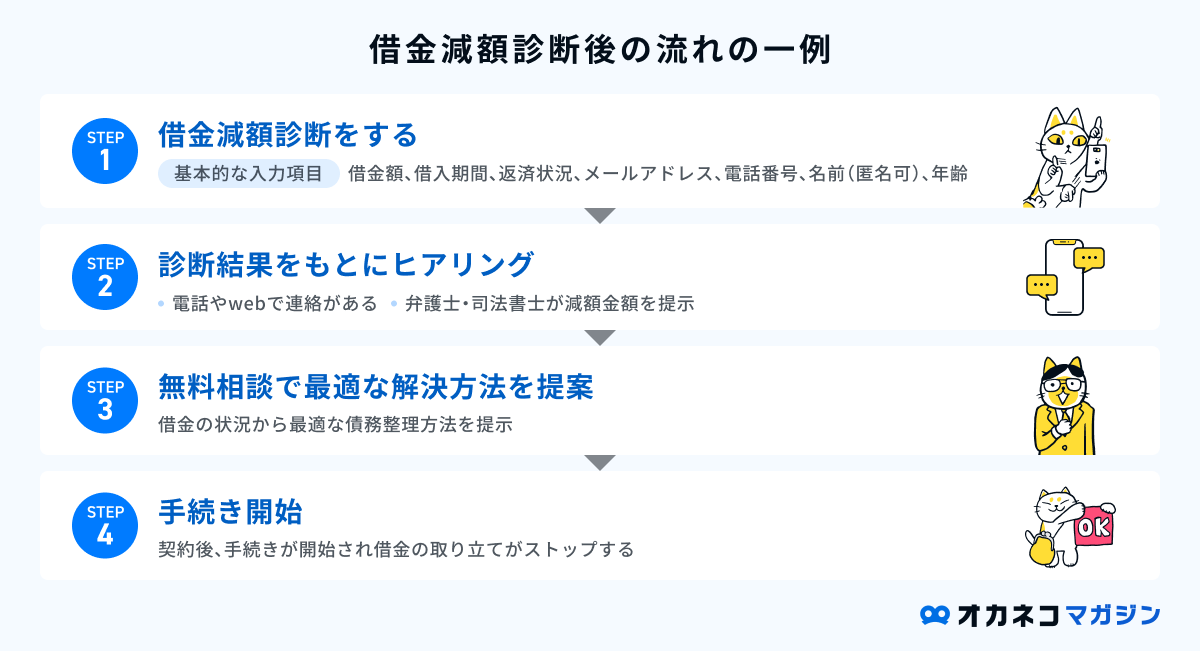

1. 借金減額診断をする

まずは法律事務所のサイトで無料の借金減額診断をしましょう。参考として、借金減額診断ができる法律事務所を紹介します。

| 借金減額診断ができる法律事務所 | |||

|---|---|---|---|

| 簡易診断に必要な入力項目 | 詳細連絡を希望する場合に必要な入力項目 | 減額診断ページ | |

| グリーン司法書士法人 | ・借入金額 ・借入期間 ・返済の状況 | ・メールアドレス ・電話番号 ・苗字(匿名可) | 公式サイト |

| ライズ綜合法律事務所 | ・借入金額 ・何社から借入しているか ・最初の借入からどのくらい経つか ・毎月の返済額 | ・メールアドレス ・電話番号 ・苗字(匿名可) ・年齢 ・都道府県 | 公式サイト |

2. 診断結果をもとにしたヒアリング

借金減額診断の結果をもとに、弁護士や司法書士がさらに詳しいヒアリングを行います。一般的に、主なヒアリング内容は以下のとおりです。

主なヒアリング内容の例

- 本人情報(氏名・生年月日・住所・連絡先・勤務先・雇用形態・勤続年数など)

- 家計の情報(家計収支・年収・ボーナス額・退職金予想額など)

- 負債の情報(借入先・借入額・借入期間・保証人の有無など)

- 資産の情報(預金額・有価証券や保険の有無・車や持ち家の有無など)

- 家族構成

- 過去の債務整理経験の有無

可能であればヒアリング前に債権者一覧をまとめておくとスムーズです。わかる範囲でよいので、借入先や借入額、返済の状況を整理しておきましょう。契約書や借入明細がある場合は手元に用意しておくと、より正確な情報の把握が可能です。

また、ヒアリング時に身分証明書の提示が必要になる場合があります。法律事務所の指示に従って、運転免許証・保険証・パスポートなども準備しましょう。

監修者自分に適した方針を判断してもらうためには、特に負債の情報をできる限り正しく把握したいところです。

事前の段階で厳密に調べる必要まではありませんが、金額の大きな借入先が漏れてしまうことはないように注意しましょう。後に大きなトラブルにつながる可能性があるためです。

3. 無料相談で最適な解決方法を提案

ヒアリング内容を踏まえ、弁護士や司法書士が最適な解決方法を提案します。借入金や返済状況から減額できる金額を算出してもらえるので、債務整理や過払い金請求の実行を依頼するか判断しましょう。

解決方法の提案時には、具体的な手続き内容やかかる費用、借金減額に向けたスケジュールなどの説明もあります。わからないことや不安なことがあれば必ず確認し、納得したうえで契約しましょう。

4. 手続き開始

契約後、弁護士や司法書士が借金減額に向けて手続きを開始します。弁護士や司法書士が借金減額のために行う手続きは、主に以下の4つです。(「特定調停」は弁護士等に依頼せず自身で行う手続きのため、ここでは説明を省きます)

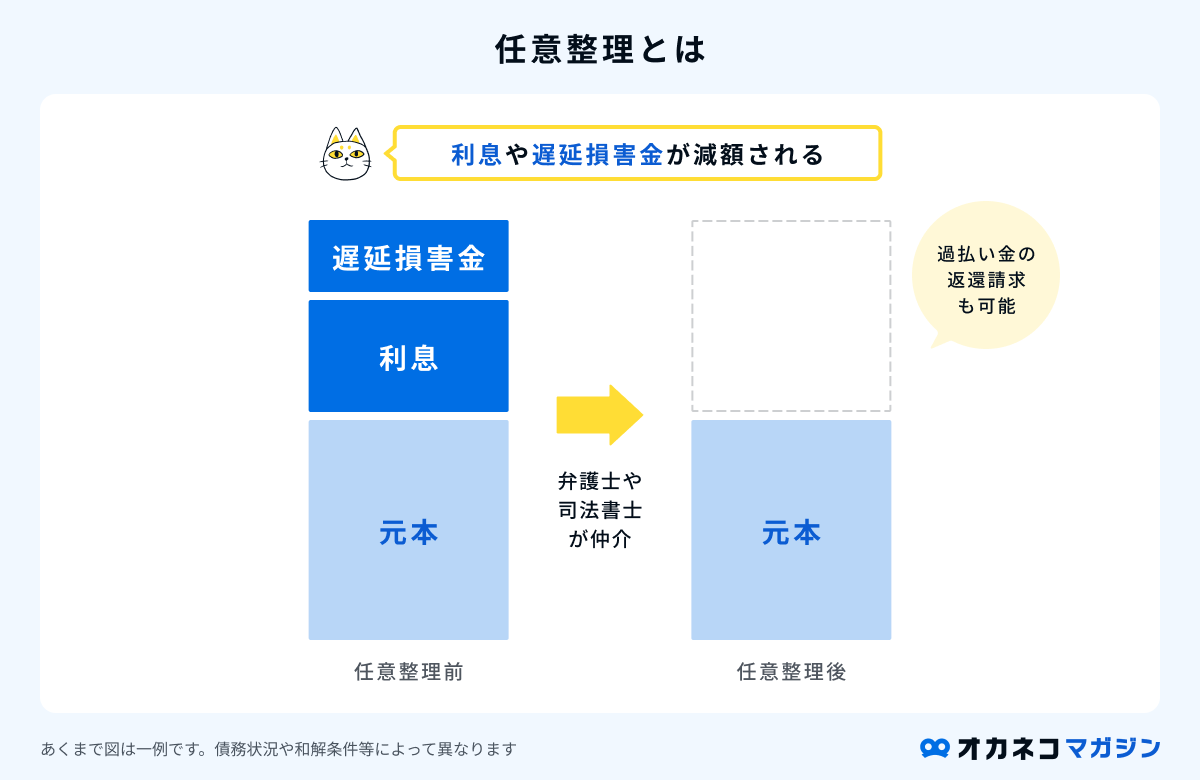

任意整理とは

任意整理とは、弁護士や司法書士が借入先への交渉を仲介して、無理のない返済額への調整を目指す債務整理の方法です。

利息や遅延損害金の減額、返済期間の延長などについて、貸金業者やクレジットカード会社と交渉を行い、無理のない返済条件での和解を図ります。

もし支払いすぎた利息(過払い金)がある場合、過払い金請求によって戻ってくる(元本に充当する)可能性があるのも特徴です。

任意整理を行った場合、ご自身の情報が事故情報(ブラックリスト)に登録されますが、基本的に家族や職場に影響を及ぼすことはないでしょう。

| 任意整理まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・継続した収入があり、借金の元本を3~5年で返済できる方(毎月返済はできているが、利息の支払いが多くなかなか元本が減らない方) | |||

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・過払い金の引き直し計算により、借金が減額できる可能性がある | |||

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・他の方法と比べると、債務を大きく減額させる効果は期待できない ・事故情報に登録される(全ての手続きに共通) | |||

| 費用の相場(※) | 約2万円~7万円/社+減額報酬金 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・解決報酬金含む)

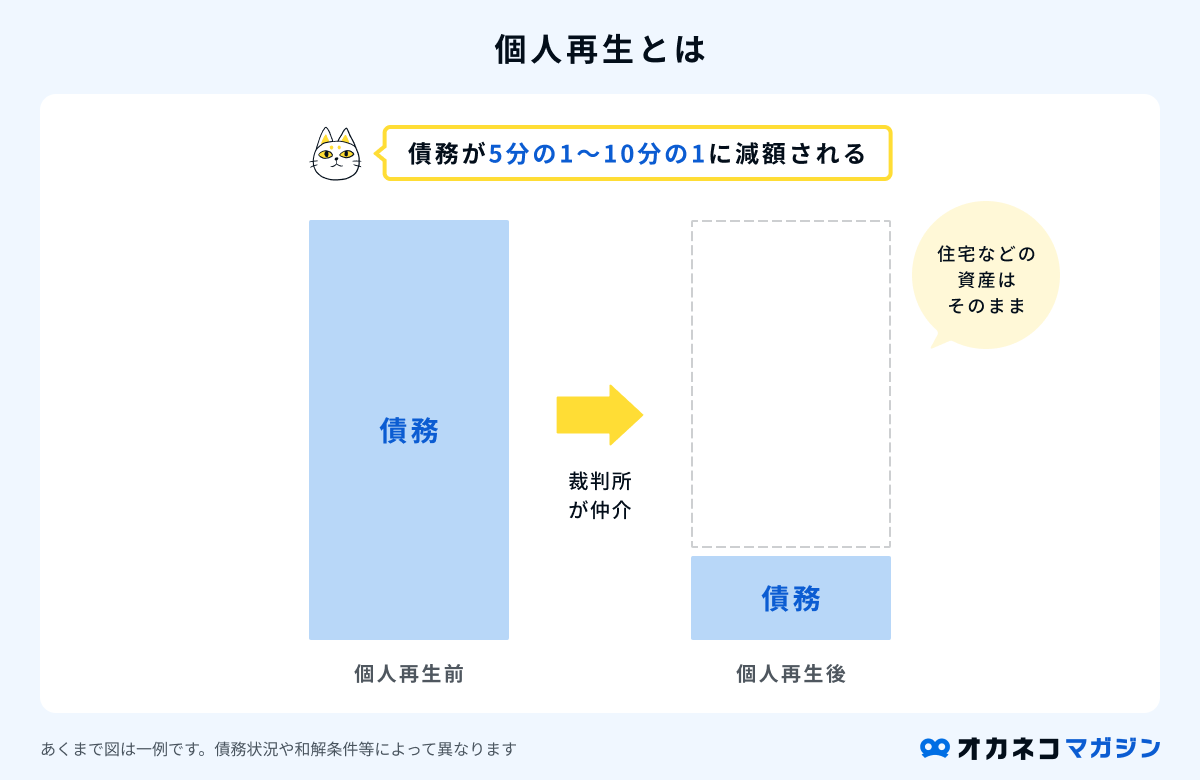

個人再生とは

個人再生とは、裁判手続きによって債務の一部を免除してもらい、残った債務を原則3年(最長5年)で分割して返済する再生計画を立て、返済していく方法です。

適用が受けられれば、住宅等の資産を処分せずに維持したまま、債務を5分の1から10分の1ほどに減額できる可能性があり、財産を手放すことなく債務を減額できるというメリットがあります。

ただし個人再生は適用を受けるための条件が厳しく、「借金などの総額が5000万円以下」「将来にわたり継続的に収入を得る見込みがある」「収入や給料の金額が安定している」等を満たす必要があります。

また、事故情報に登録されるほか、国が発行する官報に住所や氏名が掲載されますが、官報を購読している人・企業は少ないため周囲に知られる可能性は低いでしょう。

| 個人再生まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い方 ・住宅ローンがあり、住宅を手放したくない方 | |||

| メリット | ・住宅を失わずに債務が大幅に減額できる可能性が高い ・給与の差押え等を止められる | |||

| デメリット | ・利用するためには一定の上限がある ・手続きが複雑で、費用と時間がかかる ・事故情報に登録されるほか、官報に氏名、住所が記載される | |||

| 費用の相場(※) | 約30万円~70万円/社 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・報酬金等含む)

自己破産とは

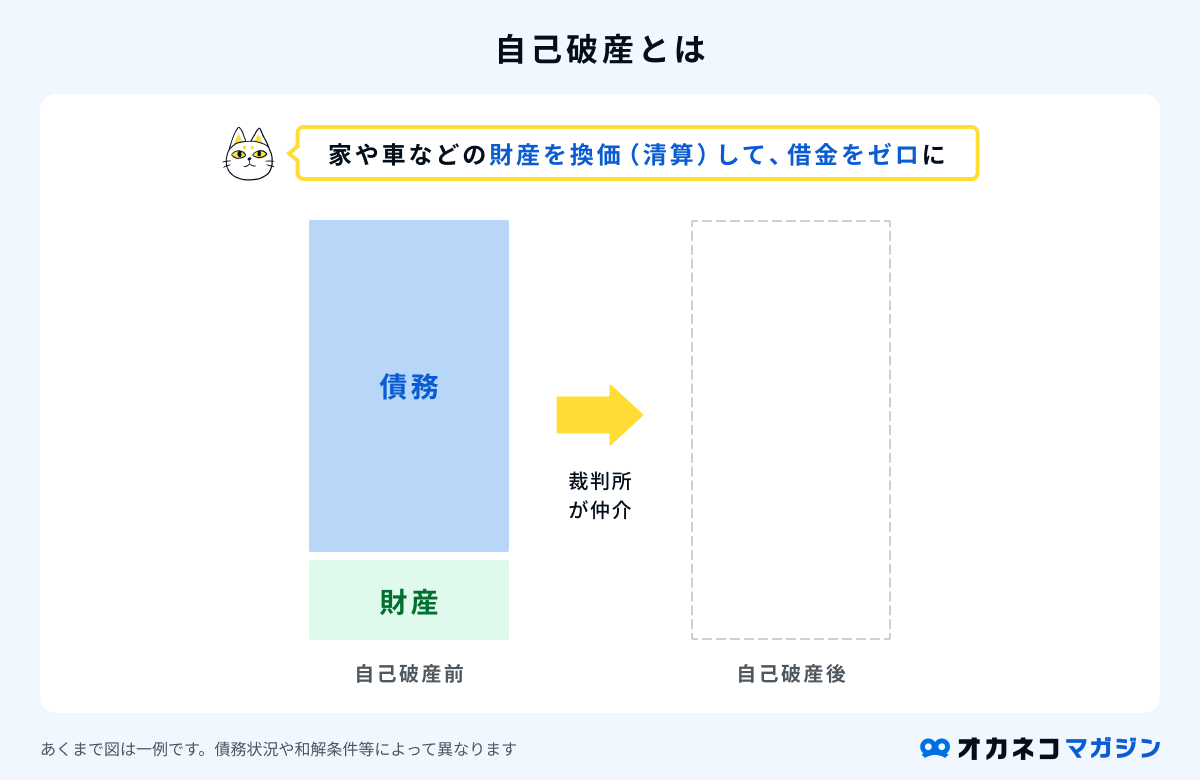

自己破産とは、裁判手続きによって生活必需品以外の財産を処分してそれを債務返済に充て、残った債務をすべて免除してもらう方法です。

ここでいう財産とは、99万円を超える現金や20万円を超える価値の財産(預貯金・生命保険の解約返戻金・退職金など)、住宅、自動車、貴金属などが当てはまり、生活に必要な家具家電は没収されません。

財産を手放すことにはなりますが、返済の見込みがない債務に対する取り立てや給料差し押さえの心配がなくなるため、生活を立て直しやすくなります。

一方で、個人再生と同様に事故情報に登録されるほか、官報に住所や氏名が掲載されます。また、手続き中は士業や警備員、生命保険募集人などの仕事に就くことはできず、引っ越しもできなくなるなどの制限も。

すべての債務で自己破産が選択できるわけではなく、浪費やギャンブルなど免責から除外(免責不許可事由)される債務もあるので注意が必要です。

連帯保証人のいる債務については、当人が自己破産をしても保証人がすべての借金を一括で返済しなければなりませんので、保証人のいない債務、もしくは保証人の了承を得てから行う手続きになります。

| 自己破産まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある方 | |||

| メリット | ・適用されれば、早期に借金がなくなる ・給与の差押え等を止められる | |||

| デメリット | ・最低限の生活用品を除き、住宅等の財産を失う ・浪費やギャンブルによる負債など、破産の原因によっては免責されない場合がある ・事故情報に登録されるほか、官報に氏名、住所が記載される ・適用されるまで一定の職業に就けない等の制約がある | |||

| 費用の相場(※) | 約25万円~60万円/社 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・報酬金等含む)

過払い金請求とは

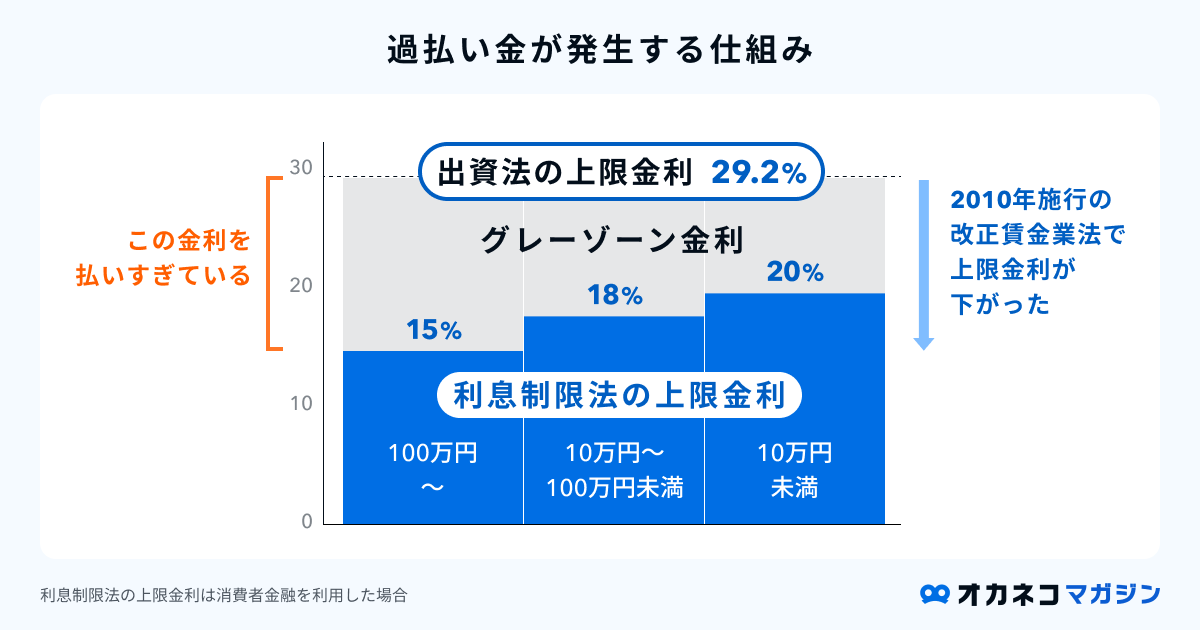

過払い金とは、本来支払う必要のない利息のことです。

2010年までは一定要件を満たせば、出資法の上限金利と利息制限法の上限金利の間の金利(グレーゾーン金利)は有効で、多くのカードローンやキャッシングサービスで、グレーゾーン金利にあたる金利帯を採用していました。

しかし金利負担の軽減を考慮し、2010年6月に出資法の上限金利が20%に引き下げられたことで、利息制限法の上限金利が採用されるようになります。これが、過払い金が発生した要因です。

2010年6月以前に消費者金融からの借入やカードローン、クレジットカード会社のキャッシングを利用していた方は、過払い金が発生している可能性があります。

ただし、借金を完済してから10年以上経過していたり、請求先の貸金業者が倒産している場合は、過払い金請求はできない点に注意が必要です。

過払い金請求は手続きや計算が複雑なため、心当たりのある方は一度弁護士や司法書士に相談すると良いでしょう。相談した結果、過払い金請求ができなかった場合は基本的に費用は発生しません。

| 過払い金請求まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・2010年6月以前に借入をしている方(完済から10年以上経過していない) | |||

| メリット | ・借金完済後なら過払い金請求をしてもブラックリストに載らない ・家族に影響を及ぼすことはない | |||

| デメリット | ・請求しても満額返還されない可能性がある ・請求先の会社が倒産している場合は請求できない ・借金返済中に請求するとブラックリストに載る可能性がある ・請求をした貸金業者で再び借入することは難しい ・自身で請求手続きを行うのは難しい | |||

| 費用の相場 | 約1~2万円/社+減額報酬金(回収額の22%~) | |||

監修者ご自身の状況に応じて、適切な手続を正しく選択する必要があります。手続を誤った場合、希望が実現しない恐れもあるでしょう。

もっとも、自分で手続を選択する必要はありません。ご自身の状況をできる限り伝えることで、弁護士や司法書士に専門的な判断をしてもらうことが可能です。

借金減額(債務整理)のメリット・デメリット

法律事務所への相談を迷っている方のために、借金減額(債務整理)のメリット・デメリットを紹介します。

借金減額のメリット

法律事務所に相談し、債務整理で借金を減額すると以下のメリットがあります。

借金減額のメリット

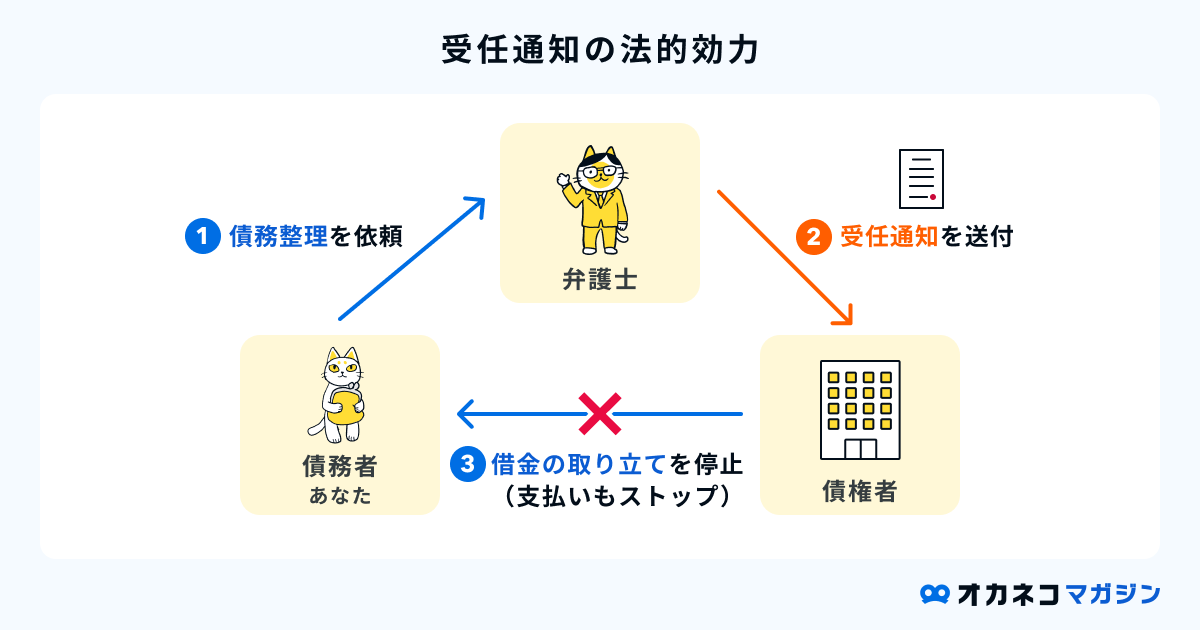

- 借金の取り立てがストップする

- 適切な債務整理方法を提案してもらえる

- 手間がかからず手続きがスムーズに進む

- 裁判所費用が安くなる可能性がある

- 家族に知られずに手続きができる

手続き開始後、弁護士や司法書士は借入先に「受任通知」という通知を送ります。受任通知には取り立てを止める法的効力があるため、手続き開始から最短1日で借入先からの返済催促をストップさせることが可能です。

また、専門家に相談・依頼すれば、適切な解決方法を提案してもらえるうえ、手間をかけずにスムーズに手続きを進められます。弁護士・司法書士が代理人となって債権者に直接交渉することにより、裁判所費用が削減できる可能性もあります 。

さらに法律事務所を介することで、必要な作業の大部分を専門家に任せられるため、家族に知られずに借金を減額できるのも大きなメリットです。

借金減額のデメリット

逆に、債務整理で借金を減額するデメリットは以下のとおりです。

借金減額のデメリット

- 一定期間クレジットカードなどが使えなくなる

- 賃貸住宅の契約ができない可能性がある

- 銀行口座が凍結される場合がある

- 国が発行する官報に住所や氏名が掲載される(個人再生・自己破産をした場合)

- 車や家を処分しなければいけない場合がある(個人再生・自己破産をした場合)

- 一定期間就けない職業がある(自己破産をした場合)

- 連帯保証人がいる場合は保証人が借金を肩代わりする

債務整理をすると信用情報に事故情報が登録されるため、約5~10年間はクレジットカードやローン、キャッシングを利用できません。また、賃貸住宅の契約ができなかったり、銀行口座が凍結されたりする可能性もあります。債務整理により、生活するうえで多少の不便が生じるリスクがあることは覚悟しましょう。

また、個人再生・自己破産をした場合は、官報に住所や氏名が掲載されます。一般の人が官報を購読する可能性は低いものの、周囲の人が個人再生・自己破産の事実を知る手段ができてしまうのがデメリットです。

個人再生・自己破産をすると車や家などの資産を処分させられるリスクもあります。特に自己破産は保有する資産を没収される可能性が高いだけでなく、生命保険募集人・警備員・宅地建物取引主任者などの職業に一定期間就けなくなる点にも注意が必要です。

そのほか、借入時に連帯保証人を付けている場合は、債務整理をすると借金の返済義務が保証人に移ってしまうデメリットがあります。借金の減額分はすべて保証人に一括請求されるので、弁護士や司法書士に相談し、できるだけ保証人に迷惑をかけずに済む方法を考えましょう。

まとめ

借金の返済で生活が苦しいとき、新たに借金しなければ生活がまわらないときは、法律事務所に相談しましょう。債務整理や過払い金請求の手続きにより、合法的に借金を減額できる可能性があります。

無料相談が可能な法律事務所もたくさんあるので、まずは借金減額診断や弁護士・司法書士との相談を予約するのがおすすめです。

債務整理や過払い金請求を依頼するなら、きちんとした実績があり、債務者に寄り添ってくれる法律事務所を選びましょう。どの法律事務所に相談するか迷う方は、以下の記事をご覧ください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

藤垣法律事務所 代表

弁護士 藤垣 圭介

岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。