| 法律監修 | |

| 藤垣法律事務所 代表 弁護士 藤垣 圭介 |

| 監修者 | |

| スキラージャパン株式会社 CFP(R)伊藤 亮太 DCアドバイザー / 証券外務員一種 |

債務整理とは、合法的に借金を減額・支払期間を延長するなどして、債務者の負担を減らすための手続きのことを言います。

債務整理は主に「任意整理」「個人再生」「自己破産」「特定調停」の4つの方法があり、弁護士などの専門家に依頼することで取り立てがストップします。

本記事では債務整理のメリットやデメリット、手続きの概要などをご紹介。「債務整理を検討している」「具体的にどのような手続きがあるのか知りたい」という方は、ぜひ参考にしてください。

- 債務整理とは、借金を減額したり支払期間を延長・返済免除などができる手続きのことで、債務整理をすると取り立てや督促がストップするメリットがある

- デメリットとしては、ブラックリストに登録されるためクレジットカードやローンなどが利用できなくなり、場合によっては財産を処分されてしまうことがある

- 債務整理ができる借金はクレジットカードの未払い残高やキャッシング残高、個人ローンなどがあげられ、税金や罰金、慰謝料などの債務については基本的に債務整理はできない

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

以下の記事では、おすすめの法律事務所や選び方をご紹介していますので、ぜひご参考ください。

債務整理のメリットとは

債務整理には、以下の2つのメリットがあります。

取り立てや督促がストップする

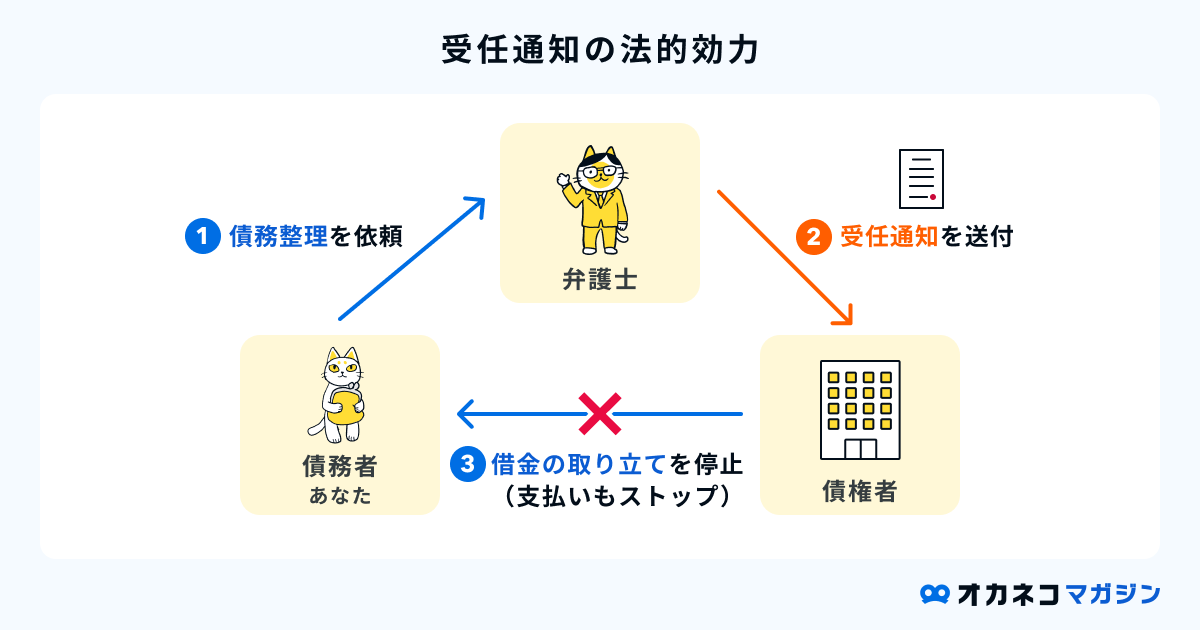

債務整理を弁護士などの専門家に依頼すると、借入先に「受任通知」という債務整理の開始を知らせる通知が送付されます。

受任通知には取り立てを止める「法的効力」があるため、債務整理を開始すると貸金業者や債権回収業者に対して督促を止めることが可能です。

受任通知は、最短1日ほどで借入先に通知できるため、借入先から連絡がくる不安が解消されることは大きなメリットの一つと言えるでしょう。

借金の減額・返済免除が可能

債務整理のメリット2つ目は、借金の減額や支払い期間の延長、返済免除が期待できることです。

弁護士や司法書士に依頼すると、借入先との間を仲介して返済額や返済期間などの返済条件を調整します。手続き方法によっては、借金の大幅な減額や返済額がすべて免除されることも。

借金額や収入などを加味して、債務整理方法や返済条件を調整するため、まずはご自身の借金がどのように返済していくのが最適か、弁護士や司法書士に相談するのがおすすめです。

監修者借金の取り立てを恐れるあまり、日常生活に支障が生じることは避けなければなりません。受任通知によって取り立てが止まることで、生活にゆとりが生じるのは大きなメリットと言えるでしょう。

また、取り立てが止まった後、適切なペースで弁護士などへの費用を工面できれば、経済的余裕がない状況でも債務整理に必要な金銭を捻出することが可能になります。

債務整理のデメリットとは(生活に及ぼす影響)

メリットがある一方で、債務整理をすると以下7つのデメリット・注意点もあります。

- ブラックリストに登録され一定期間クレジットカードなどが使えなくなる

- 賃貸住宅の契約ができない可能性がある

- 銀行口座が凍結される場合がある

- 連帯保証人がいる場合は保証人が借金を肩代わりする

- 国が発行する官報に住所や氏名が掲載される(個人再生・自己破産をした場合)

- 車や家を処分しなければいけない場合がある(個人再生・自己破産をした場合)

- 一定期間就けなくなる職業がある(自己破産をした場合)

監修者債務整理にはメリットもありますが、デメリットもありますのでしっかり確認する必要があります。 主なデメリットとして、クレジットカードが利用できなくなるため、生活上不便を感じることが出てくるかもしれません。 仮に自己破産した場合は、保有する財産が没収される可能性が高いです。

こうしたデメリットを考えたうえで、債務整理の実施の有無を考える必要があります。

ブラックリストに登録され一定期間クレジットカードなどが使えなくなる

債務整理をすると、信用情報に事故情報(ブラックリスト)が登録され、一定期間はクレジットカードやローン、キャッシングが利用できなくなります。クレジットカードの新規発行もできません。

ただし、決済と同時に指定した銀行口座から引き落とされる「デビットカード」や、チャージして利用できる「プリペイドカード」の発行・使用は可能です。

クレジットカードやローンが利用できるようになるまでの期間は、自己破産や個人再生は約5~10年後、任意整理は約5年後と言われています。ただ期間が過ぎたとしても、必ずしも審査が通るとは限らない点に注意しましょう。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

賃貸住宅の契約ができない可能性がある

債務整理をしてブラックリストに登録されている期間は、新たに賃貸住宅の契約ができなくなる可能性があります。基本的に賃貸住宅の契約には家賃保証会社の審査が必要となり、この審査に通らない可能性があるからです。

引っ越しを検討している方は念頭に置いておくと良いでしょう。

銀行口座が凍結される場合がある

銀行のキャッシング等の債務整理をすると、銀行の口座が凍結されて、現金を引き落とせなくなる可能性があります。口座凍結のタイミングは、債務整理の手続き開始を知らせる文書「受任通知」を金融機関が受け取ったときです。

借入先の銀行口座を、公共料金や携帯電話料金などの引き落とし口座に設定している場合は、別の口座や支払い方法に変更しておくと安心です。

連帯保証人がいる場合は保証人が借金を肩代わりする

連帯保証人のいる借金については、債務整理手続きによって減額された分の借金は、保証人にすべて一括請求されます。

基本的には保証人のいない債務、もしくは保証人の了承を得てから債務整理をするなど、専門家と相談しながら進めると良いでしょう。

国が発行する官報に住所や氏名が掲載される

個人再生や自己破産をすると、事故情報に登録されるほか、国が発行する「官報」に住所や氏名が掲載されます。

官報は一般の人でも購読ができるため、読めば家族や知人に知られてしまいますが、官報を購読している人・企業は少ないので周囲に知られる可能性は低いでしょう。

債務整理をすると、「戸籍に載る」「年金が受け取れなくなる」などと言われることがありますが、そのようなことはなく、官報にも本人以外の名前が掲載されることはありません。

車や家を処分しなければいけない場合がある

自己破産をすると、借金の返済が全額免除される代わりに、債務者が保有する住宅や車などの財産が没収されてしまう可能性があります。ただし、財産の所有者が債務者本人以外であれば、没収されることはありません。

個人再生においては、ローン返済中の車や財産とみなされるものは没収されてしまいますが、ローンを完済している車や、住宅ローン特則※が適用された場合の住宅は手元に残せる可能性が高いです。

※住宅ローン特則の適用条件

・住宅ローンとしての借入れであること

・個人再生の申立人が所有している住宅であること

・再生債務者の居住用の建物であること

・住宅を他の借入れの担保にしていないこと

・滞納による代位弁済後、6ヶ月以内に再生手続開始の申立てをしていること

一定期間就けなくなる職業がある

債務整理をすることで、就けなくなる職業はありません。

ただし、自己破産をした場合、破産開始決定から免責決定を受けるまでの一定期間、「生命保険の外交員(生命保険募集人)」「警備員」「宅地建物取引主任者」などの職業については資格制限が課され仕事ができなくなってしまう可能性が高いです。

もし制限される職業に就いている場合は、一定期間収入に影響が出てしまう点に注意しましょう。

監修者債務整理のデメリットが影響してその後の生活に支障が生じてしまう場合、方法は慎重に検討することが必要です。

一例として、財産を失うと仕事が続けられない、保証人に請求されることはどうしても避けなければならないといったケースでは、債務整理の実施の有無や内容を十分に考えるのが適切です。

複数の選択肢があり得ますので、具体的な解決方法は、専門家の判断を仰ぐことをお勧めします。

債務整理でよくある誤解

メリット・デメリットをご紹介しましたが、債務整理にはネガティブなイメージを持たれる方が多く、さまざまな誤解が生まれがちです。誤解されやすい以下の3つをご紹介します。

誤解1. 戸籍や住民票に記録される

債務整理をすると、戸籍や住民票にその記録が残ると思われる方もいるかもしれませんが、それは誤解です。戸籍や住民票のほか、運転免許証やパスポートなど公的な書類にも記録されません。

記録されるのは、ブラックリストや国が発行する官報のみです。官報は一般の方が閲覧する機会はほとんどないため、家族や知人に債務整理の有無を知られる可能性は低いでしょう。

監修者「債務整理を行うと戸籍などに記録され、周囲にばれてしまうのではないか?」そう心配される方は多いのかもしれません。 しかしながら、実際には戸籍や住民票に記載されることはありません。官報には記載されますが、多くの方が見るものではないため、基本的には誰かに知られることは少ないでしょう。

誤解2. 年金・生活保護の受給に影響する

債務整理をしても、年金や生活保護の受給に直接的な影響はありません。

ただし、生活保護は「最低限度の生活ができない人を支援する制度」であるため、生活保護のお金を借金の返済に充てることは禁止されています。借金返済に充てた場合は、保護打ち切りになることがあるため注意しましょう。

不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者があるときは、保護費を支弁した都道府県又は市町村の長は、その費用の額の全部又は一部を、その者から徴収するほか、その徴収する額に百分の四十を乗じて得た額以下の金額を徴収することができる。

引用:生活保護法第七十八条

誤解3. 結婚・就職に影響する

債務整理をしても、結婚や就職の手続きに法的な制限を受けることはありません。戸籍や住民票にも記録されることはなく、基本的には債務整理をしたことを他の人に知られることは少ないと言えるでしょう。

ただし、自己破産や個人再生を行った場合は官報に掲載されるため、結婚相手が身辺調査を興信所に依頼すると、債務整理をしたことが知られてしまう可能性があります。

また、先述のように、「生命保険の外交員(生命保険募集人)」「警備員」「宅地建物取引主任者」などの職業は資格制限が課され、自己破産の手続き中は仕事ができなくなってしまうので注意しましょう。

監修者「債務整理をしたことが周囲に知られないか」という点は、弁護士の法律相談でも聞かれることが多い心配事項の一つです。

この点、特に調査などされない限り、周囲に知られる現実的な可能性はあまりないと言ってよいでしょう。周囲への発覚を気にして債務整理を控えることは必要ありません。

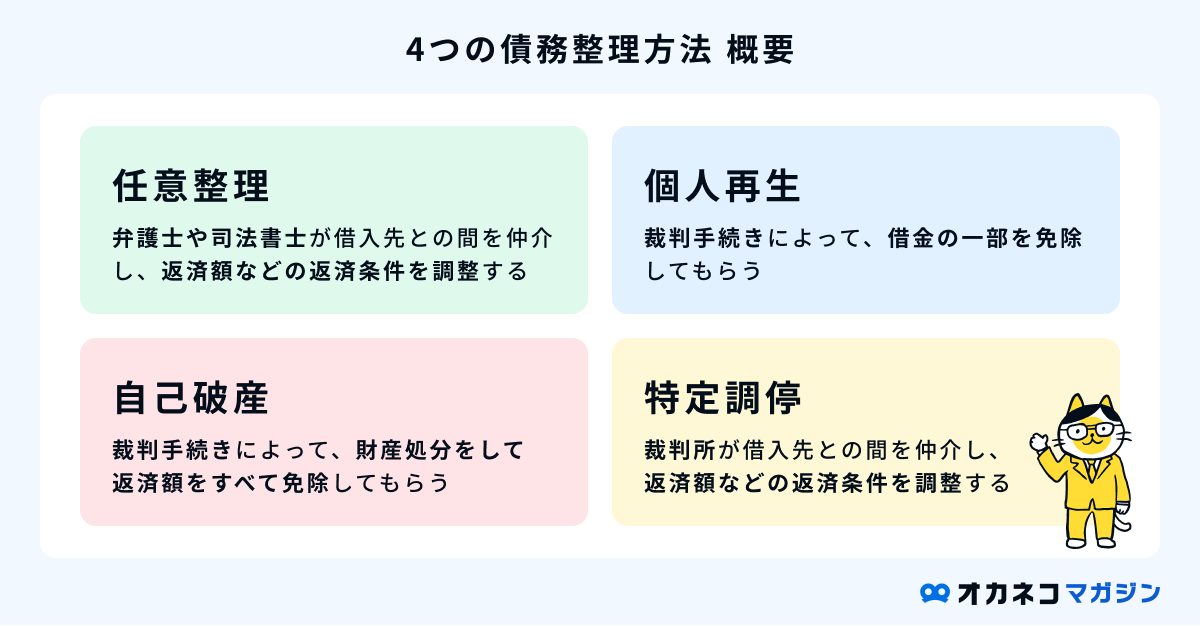

債務整理の4つの手続きの概要(メリット・デメリットや費用の目安)

債務整理は、「任意整理」「個人再生」「自己破産」「特定調停」の4つの方法があり、それぞれ借金が減額される範囲や信用情報への影響などが異なります。

簡単に特徴をまとめると、以下の表のとおりです。

| 4つの債務整理方法の比較表 | ||||

|---|---|---|---|---|

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

| 手続き方法 | 本人と借入先の合意に基づく | 裁判所が仲介 | 裁判所が仲介 | 裁判所が仲介 |

| 減額できる借金の目安 | 遅延損害金や利息の軽減 | 元金の5分の1~10分の1(債務額500万円未満の場合を除く) | 借金がゼロになる代わりに財産を手放す | 利息の軽減 |

| 返済期間 | 3~5年 | 3~5年 | ー | 3~5年 |

| 借入先の同意 | 必要 | 必要 | 不要 | 必要 |

| 手続きに要する期間の目安 | 個人の状況により異なる | 半年~1年 | 半年~1年 | 2か月 |

| 官報への掲載 | なし | あり | あり | なし |

| ブラックリストの登録 | あり | あり | あり | あり |

具体的に、4つの方法の概要やメリット・デメリット・費用の目安をご紹介しますので、より詳しく知りたい方はぜひ参考にしてください。

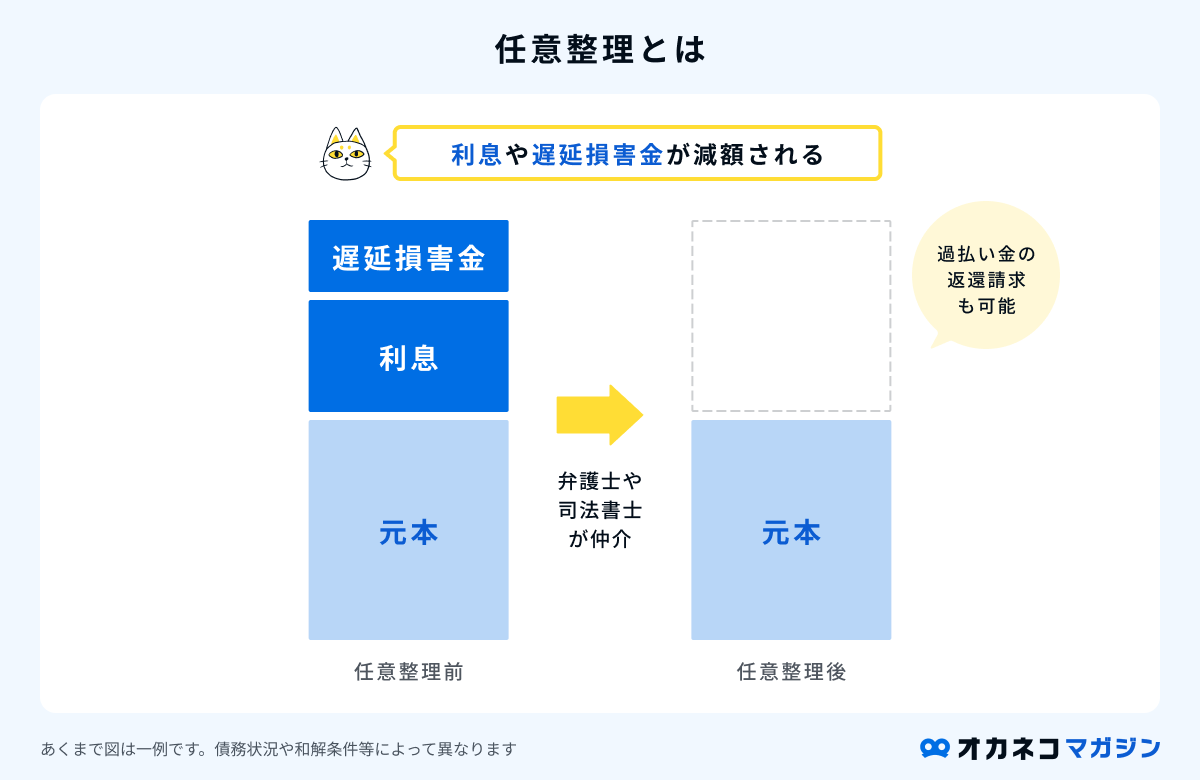

任意整理とは

任意整理とは裁判手続きを行わず、弁護士や司法書士が借入先に交渉することによって、月々の返済額を調整する方法です。

例えば、返済期間を長くしてもらう、将来発生する利息や遅延損害金をカットしてもらうなどして、債務者が現実的に返済していける条件での和解を目指します。

| 任意整理まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・継続した収入があり、借金の元本を3~5年で返済できる方(毎月返済はできているが、利息の支払いが多くなかなか元本が減らない方) | |||

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・過払い金の引き直し計算により、借金が減額できる可能性がある | |||

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・他の方法と比べると、債務を大きく減額させる効果は期待できない ・事故情報に登録される(全ての手続きに共通) | |||

| 費用の目安(※) | 約2万円~6万円/社+減額報酬金 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・解決報酬金含む)

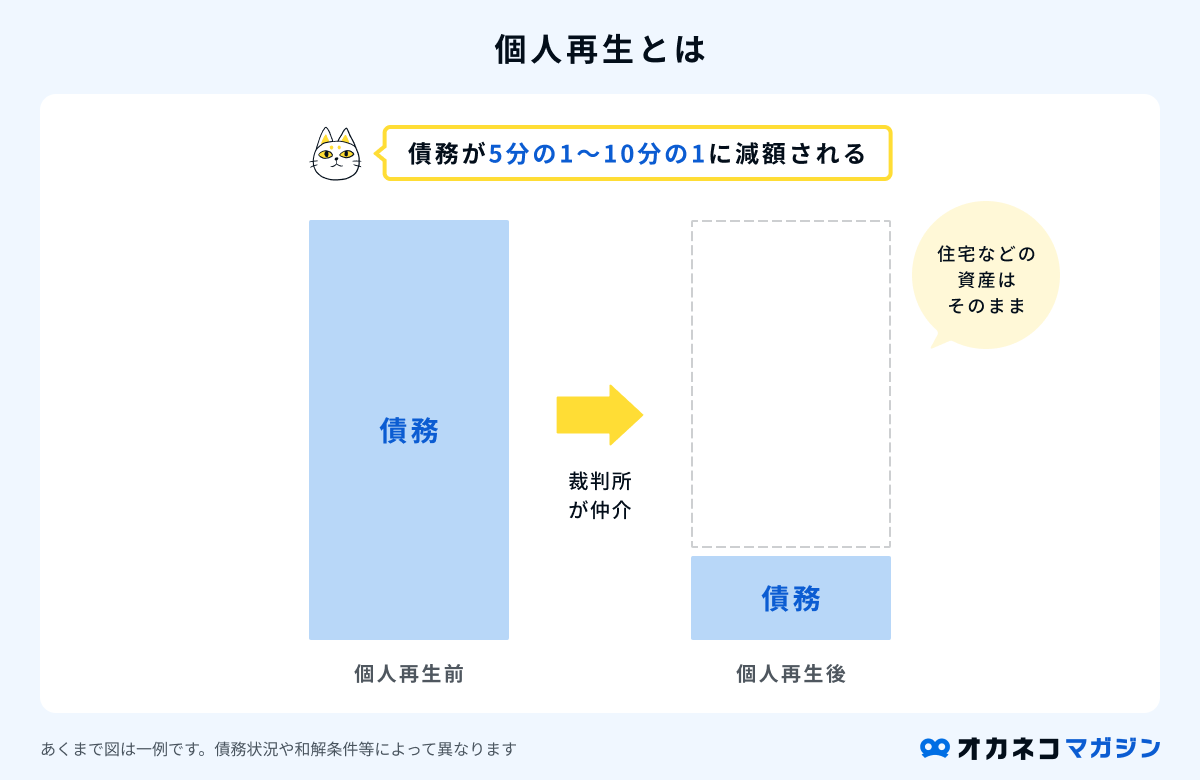

個人再生とは

個人再生とは、裁判手続きによって債務の一部を免除してもらい、残った債務を原則3年(最長5年)で分割して返済する再生計画を立て、返済していく方法です。

適用が受けられれば、住宅等の資産を処分せずに維持したまま、債務を5分の1から10分の1ほどに減額できる可能性がありますが、適用を受けるためには「借金などの総額が5000万円以下」「将来にわたり継続的に収入を得る見込みがある」「収入や給料の金額が安定している」等を満たす必要があります。

| 個人再生まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い方 ・住宅ローンがあり、住宅を手放したくない方 | |||

| メリット | ・住宅を失わずに債務が大幅に減額できる可能性が高い ・給与の差押え等を止められる | |||

| デメリット | ・利用するためには一定の上限がある ・手続きが複雑で、費用と時間がかかる ・事故情報に登録されるほか、官報に氏名、住所が記載される | |||

| 費用の目安(※) | 約30万円~70万円/社 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・報酬金等含む)

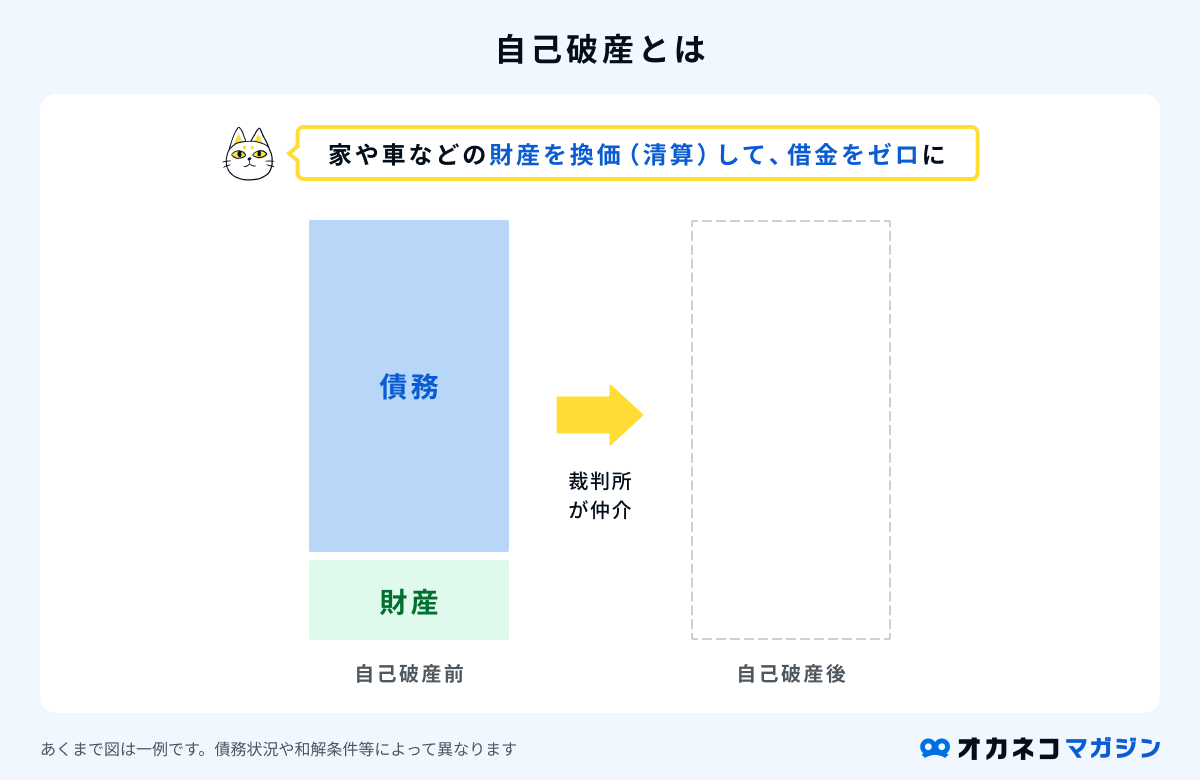

自己破産とは

自己破産とは、裁判手続きによって生活必需品以外の財産を処分してそれを債務返済に充て、残った債務をすべて免除してもらう方法です。

財産を手放すことにはなりますが、返済の見込みがない債務に対する取り立てや給料差し押さえの心配がなくなるため、生活を立て直しやすくなります。

その一方で、個人再生と同様に事故情報に登録されるほか、官報に住所や氏名が掲載されます。また、手続き中は士業や警備員、生命保険募集人などの仕事に就くことはできず、引っ越しもできなくなるなどの制限もあるので注意しましょう。

| 自己破産まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある方 | |||

| メリット | ・適用されれば、早期に借金がなくなる ・給与の差押え等を止められる | |||

| デメリット | ・最低限の生活用品を除き、住宅等の財産を失う ・浪費やギャンブルによる負債など、破産の原因によっては免責されない場合がある ・事故情報に登録されるほか、官報に氏名、住所が記載される ・適用されるまで一定の職業に就けない等の制約がある | |||

| 費用の目安(※) | 約25万円~60万円/社 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・報酬金等含む)

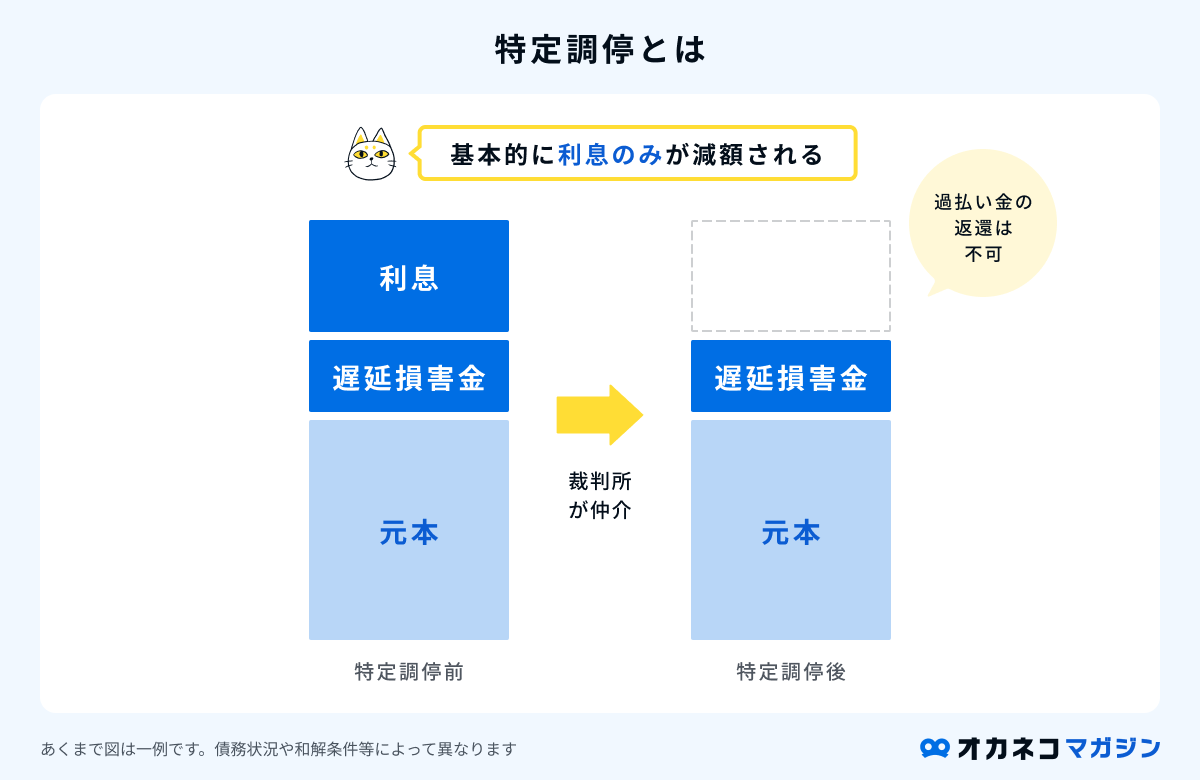

特定調停とは

特定調停とは、裁判手続きによって裁判所が借入先との間を仲介し、債務者が現実的に返済していける条件での和解ができるよう促す制度です。個人だけでなく、法人や事業者でも利用することができます。

任意整理と似ていますが、任意整理は裁判外の私的な債務整理方法であるのに対し、特定調停は裁判所が間に入る公的な手続きです。また、任意整理では原則としてカットされる遅延損害金を支払わなければいけない可能性があり、過払い金の返還はできない点が任意整理とは異なる点です。

| 特定調停まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・借金をしている貸金業者の数が少なく、引き直し計算で借金の減額が見込まれる方 ・継続した収入があり、借金の元本を3~5年で返済できる方 | |||

| メリット | ・裁判所が仲介するので、公平な結論が期待できる ・返済計画に強制力があり、給与の差押え等も止められる ・専門家を頼まずにできるので、費用が抑えられる | |||

| デメリット | ・借金をしている全ての貸金業者の合意を得る必要があり、調停が不調に終わることも多い ・債務を大きく減額させる効果は期待できない ・返済計画に強制力があるため、返済が滞ると直ちに給与等を差し押さえられる | |||

| 費用の目安(※) | 申立手数料(印紙代):500円~/社 手続費用(切手代):430円~/社 | |||

(※)ご自身で手続きする場合の費用です。弁護士に依頼する場合は別途費用が必要となります。

監修者「任意整理」は手続が簡易であるものの減額幅に限りがあり、「個人再生」や「自己破産」は手続負担が重いものの減額幅が大きい、という区別ができます。「特定調停」については、主に専門家に依頼しない場合の選択肢と言えます。

目指す結果によって取るべき方法が変わるため、債務整理によって実現したい結果を明確にした上で、専門家への相談を行いましょう。

債務整理の対象になる借金の種類

債務整理の対象有無に関わる一般的な借金の種類は、以下表のとおりです。

債務整理の対象になる借金の一例

- クレジットカードの未払い残高

- 消費者金融からのキャッシングの未払い残高

- 銀行からの融資や個人ローン

- 通信料や家賃の未払い金

- 家族や知人からの借金

- 奨学金

債務整理の対象外の借金の一例

- 国や地方自治体への未納税金

- 年金の滞納金

- 養育費の未払い金

- 交通違反の罰金の未払い金

- 交通事故などでけがをさせてしまった場合の損害賠償債務

- 慰謝料

「慰謝料」は基本的には債務整理ができない借金ですが、事例によって債務整理ができるケースもあります。

ご自身の借金が債務整理できるか、一度弁護士や司法書士に相談するのがおすすめです。

債務整理の手続きの流れとかかる期間

債務整理の手続きの方法によって手順は異なりますが、主な流れは以下の通りです。

法律事務所に相談し、請求の可否等を確認する。依頼が決まったら、法律事務所と契約を結ぶ。

担当の弁護士・司法書士から貸金業者に受任通知(※)を送り、担当の弁護士・司法書士が依頼者から依頼を受けて代理人となったことを通知する。

弁護士や司法書士による収入や資産、生活状況の調査を実施。債務整理方法を決定し、手続を開始する。

「任意整理」の場合は借入先である債権者との和解に向けた交渉を行う。「自己破産」「個人再生」「特定調停」の場合は裁判所を介して、債権者との返済条件を調整する。

和解・返済条件に基づき、定められた期間で債務を返済する。

債務整理の方法によって、ステップ1~5までにかかる期間は異なります。「任意整理」や「特定調整」の場合は1~2か月ほどで済む場合が多いですが、「個人再生」や「自己破産」は半年~1年ほどかかるのが一般的です。

監修者まずは一度法律相談を行ってみましょう。依頼するかどうかにかかわらず、有益なアドバイスが得られます。

債務整理を専門に扱っている法律事務所では、ネット上で簡易な診断を行ってくれる、予約や相談が簡単にできるよう配慮してくれている、無料相談が可能である、といった場合も多く、法律相談のハードルは想像よりも低いはずです。

債務整理に関するよくある質問<Q&A>

最後に、債務整理についてよくある質問にお答えします。

- 家族に内緒で債務整理をしたい。どんな影響がある?

-

債務整理を実施しても、基本的に家族や会社へ通知されることはありません。

任意整理以外の手続きでは、氏名と住所が「官報」に掲載されますが、基本的に一般の方が閲覧することはないためバレる心配はないでしょう。

ただし、債務整理をする金融機関の家族カードを持っている場合は、家族カードが使用できなくなります。また、家族が債務整理をする借金の保証人になっていると、保証人に減額した分の借金が一括請求されてしまいます。

自己破産をする場合は、住居や車などの財産を処分される可能性が高いため、事前に家族に相談をする必要があるでしょう。

- 相談せず自分だけで債務整理はできる?

-

債務整理はご自身でもできますが、書類の準備や借入先との交渉を自身で行う必要があります。

相手は交渉に慣れている可能性が高く、交渉が長引いてしまったり、思ったほど借金が減額できない可能性も。

費用はかかってしまいますが、弁護士や司法書士などのプロにお任せする方が安心でしょう。

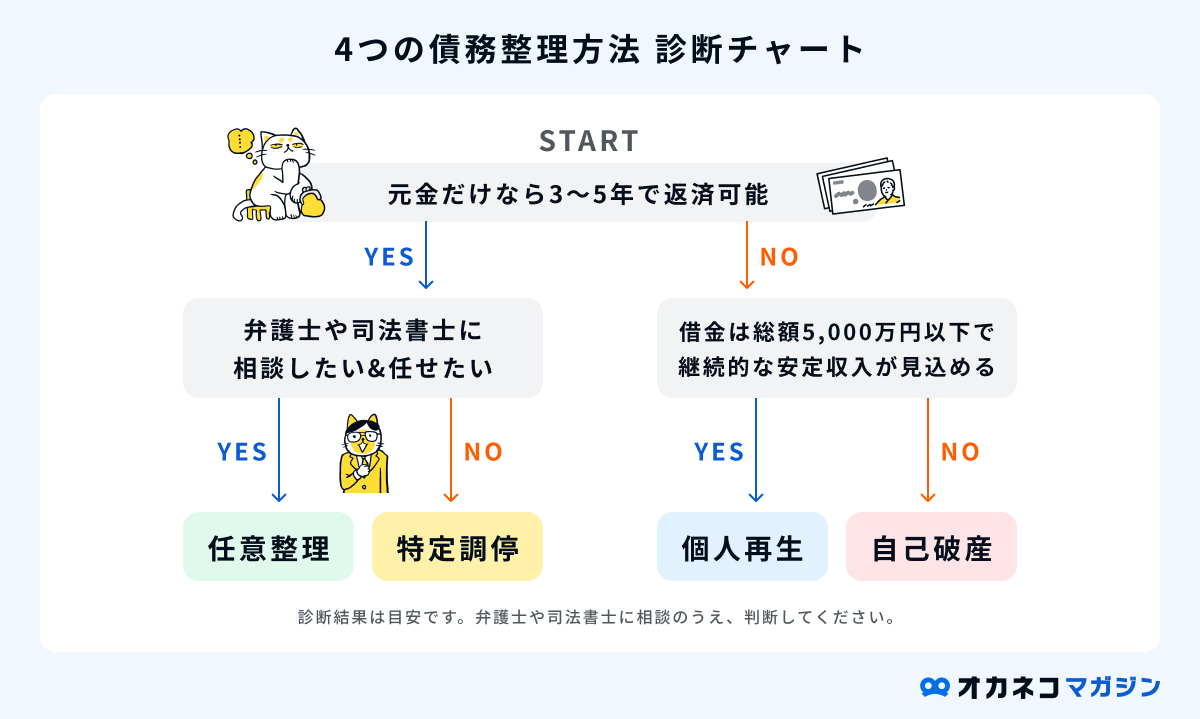

- どの方法で債務整理をすればよいかわからない

-

自身にとってどのような債務整理が適切か、以下の診断チャートをご参考ください。

ただし、この診断結果はあくまで目安です。ご自身の生活スタイルや収入、返済額などによって最適な債務整理方法は異なりますので、弁護士や司法書士にご相談ください。

まとめ

債務整理とは、借金を減額・支払期間を延長するなどして、債務者の負担を減らすための手続きのことで、「任意整理」「個人再生」「自己破産」「特定調停」の4つの方法があります。

債務整理をスピーディーかつ効率的に実施するためには、各方法の概要の理解や自身に適した方法の選択が大切です。

相談料が無料の法律相談所はたくさんありますので、まずは一度弁護士や司法書士に相談しましょう。以下の記事ではおすすめの法律相談所や選び方をご紹介していますので、ぜひ参考にしてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

藤垣法律事務所 代表

弁護士 藤垣 圭介

岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。