バンドルカードは、スマホで手軽に作れるVisaプリペイドカードです。

審査不要で、クレジットカードよりも圧倒的にハードルの低い決済方法として注目を集めています。

バンドルカードは使いすぎの防止やリアルタイムで利用履歴を確認できる点が大きなメリットで、Visaブランドなので全世界の多くの店舗で利用できる点が特徴です。

一方、バンドルカードにはチャージ上限や支払い上限などのいくつかの注意点もあり、一部では危険性を指摘する声も挙がっています。

そこで、バンドルカードの概要やメリット・デメリットを解説し、バンドルカードが向いている人の特徴や基本的な使い方を紹介します。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

バンドルカードとは?

バンドルカードは、株式会社カンムが発行するVisaプリペイドカードです。

スマホアプリから誰でも簡単に作ることができ、アプリのインストール後はアプリにお金をチャージすれば、すぐに支払いに利用できるようになります。

バンドルカードの発行時は審査が不要で、13歳以上からの利用が可能です。未成年者が利用する際は保護者の同意が必要ですが、一般的なクレジットカードに比べて圧倒的なハードルの低さが魅力のひとつです。

また、バンドルカードはプリペイドカードのなかで珍しい「後払い」に対応しています。

一般的なプリペイドカードは、事前にチャージした金額を利用する形式の「前払い方式」ですが、バンドルカードでは、手数料がかかり事前の年齢確認と審査が必要なものの、「ポチっとチャージ」と呼ばれる後払いチャージが利用可能(※)です。

バンドルカードの特徴を踏まえると、クレジットカードだとお金の使いすぎが不安な方や、審査に落ちてしまった方にとって、バンドルカードは心強い存在といえるでしょう。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

クレジットカード・デビットカードとの違い

この項目では、バンドルカード(プリペイドカード)とクレジットカード・デビットカードとの違いについて解説します。

| バンドルカードとクレジットカード・デビットカードの違い | |||

|---|---|---|---|

| 種類 | バンドルカード (プリペイドカード) | クレジットカード | デビットカード |

| 支払い方法 | 前払い(後払いにも対応) | 後払い | 即時払い(銀行口座からの引き落とし) |

| 年会費 | なし | あり(一部で年会費無料あり) | 一部あり |

| ポイント還元 | なし | あり | 一部あり |

| 利用可能額 | チャージ残高まで(最大10万円※) | 設定された利用限度額まで | 銀行口座の残高まで |

| 発行条件 | 誰でも発行可能(審査不要・13歳以上(年齢制あり)) | 審査が必要(年収や信用情報など) | 銀行口座が必要(一部で年齢制限あり) |

プリペイドカード・クレジットカード・デビットカードは、支払い方式が異なる点に加え、年会費やポイント還元の有無、利用可能額に大きな違いがあります。

一般的なクレジットカードは、「信用情報に基づいた後払い形式」です。支払い時にクレジットカードを利用すると、クレジットカード会社が代金を立て替えて払い、後日まとめて利用代金が請求される仕組みです。

デビットカードは、銀行口座からの引き落としで支払いが可能な「即時払い形式」の決済方法です。銀行口座の残高の範囲内であれば、現金を持ち歩かずにショッピングを楽しめます。

一方、バンドルカード(プリペイドカード)は、アプリから事前にチャージした分のお金を使ってお買物ができる「前払い形式」です。

また、バンドルカードはスマホアプリから誰でも手軽に発行可能で、クレジットカードに比べて利用限度額は低めに設定されています。

バーチャルカードとリアルカードの違い

バンドルカードには、「バーチャル」「リアル」「リアル+(プラス)」の3種類があります。

それぞれで入手方法や利用できるお店の種類が異なるので、以下の一覧表で各仕様の違いを確認しておきましょう。

| バーチャルカード・リアルカード・リアル+(プラス)の違い | |||

|---|---|---|---|

| 種類 | バーチャルカード | リアルカード | リアル+(プラス)カード |

| 入手方法 | アプリインストール後、アカウント登録で発行される | アカウント登録後、アプリからリアルカード発行手続きを行うと発行される | アカウント登録後、アプリからバンドルカード リアル+(プラス)の発行手続きを行うと発行される |

| 発行手数料 | 無料 ※原則再発行不可 | ベーシック:300円 イエロー・ホワイト:400円 | グレー:600円 レッド・ブルー・ブラック:700円 |

| 年会費 | 無料 | ||

| 有効期限 | 5年 | ||

| 解約手数料 | すべての残高 | ||

| 海外事務手数料 | 4.5% ※一部の加盟店では3% | ||

| 1回あたりのチャージ上限額 | 3万円 | 10万円 | |

| 月間のチャージ上限額 | 12万円 | 200万円 | |

| 有効期限内のチャージ累計額 | 100万円 | 上限なし | |

| 残高の上限額 | 10万円 | 100万円 | |

| チャージ方法 | ポチっとチャージ コンビニ クレジットカード d払い ビットコイン(bitFlyer) ネット銀行 セブン銀行ATM 銀行ATM(ペイジー) ギフトコード ※iTunesカードやAmazonギフト券ではありません | ||

| 利用できる店舗 | 国内および海外のVisa加盟店(オンラインのみ) | 国内のVisa加盟店(実店舗含む)および海外のVisa加盟店(オンラインのみ) | 国内および海外のVisa加盟店(実店舗含む) |

| 利用できない店舗 | ガソリンスタンド、宿泊施設、公共料金、定期支払い・定期購買、保険料の支払い、高速道路料金、機内販売、自動券売機など暗証番号の必要なお店、オンラインカジノ、バイナリーオプション、ビットコインの購入ができるサイト、他特定のお店 | 公共料金、定期支払い・定期購買、保険料の支払い、高速道路料金、機内販売、自動券売機など暗証番号の必要なお店 | |

| スマホタッチ決済 | Google Payの追加でVisaのタッチ決済に対応(対応しているAndroid端末のみ) | ||

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

※ビットコイン(bitFlyer)は、2026/6/9以降のチャージが停止となりました。

※海外事務手数料とは国外のVisa加盟店で利用、又はVisa加盟店で外貨建決済を利用した際の手数料を指します。

※Android、Google Play、Google Pay は Google LLC の商標です。

※手数料はすべて税込みです。

参照:仕様|バンドルカード

バンドルカードはスマホアプリで利用可能なデジタルプリペイドカードですが、一般的なクレジットカードのようなプラスチックカードも発行可能です。

プラスチックカードを発行する際は手数料と本人確認書類の提出(リアル+(プラス)のみ)が必要で、それぞれプラスチックカードのカラーによって手数料が異なります。

すべてのバンドルカードで共通して、発行から5年間の有効期限が定められており、以降は再発行の手続きを行うことで継続利用が可能です。

基本的な仕様として、バーチャルカードは国内外のオンライン店舗のみ、リアルカードは国内の実店舗を含む国内外のVisa提携店舗、リアル+(プラス)カードは国内外の実店舗を含むVisa提携店舗での支払い時に利用できます。

リアル+(プラス)に上限額は設けられていませんが、バーチャルカードとリアルカードは有効期限内のチャージ累計額が100万円まで、と定められている点には注意が必要です。

バンドルカードのメリット

審査不要で誰でも手軽に発行可能なバンドルカードには、次のようなメリットがあります。

それぞれのメリットについて、詳しく解説していきます。

審査不要で作りやすく、すぐに発行できる

バンドルカードは、審査不要で作りやすく、すぐに発行できる点が特徴です。

登録時に必要な情報は、電話番号・生年月日・性別の3つのみで、入会費や年会費もかかりません。

ただし、後述する「ポチっとチャージ」を利用できるのは満18歳以上の方に限られています。

バンドルカードの発行自体は13歳以上の方が対象ですが、場合によっては利用制限や利用停止の可能性がある点には十分注意しましょう。

Visaブランドなので全世界の多くの店舗で使える

バンドルカードは、国際ブランド「Visa」に対応しており、国内・海外のVisa加盟店での支払いに利用できます。

Visaは、Mastercard(R)と並ぶ代表的な国際ブランドで、1億3,000万を超える加盟店数など、全世界のシェア数でトップを誇ります。(※2025年1月時点、Mastercard(R)公式HPより)

バンドルカードはネット上の店舗やサービス、サブスクリプションの料金支払いにも利用可能で、普段からオンラインでの決済が多い方に向いています。

なお、一部ではVisa加盟店でもバンドルカードでの支払いに対応していない店舗も存在します。

詳細については、「一部使えない店舗・サービスがある」で解説するので、あわせて参考にしてください。

残高のチャージ方法が9種類と豊富

冒頭でもお伝えしたとおり、バンドルカードを使うには、アプリからお金を事前にチャージしておく必要があります。

バンドルカード残高は、以下の9種類の方法でチャージ可能です。

バンドルカード残高のチャージ方法

- ポチっとチャージ

- コンビニ

- クレジットカード

- d払い

- ビットコイン(bitFlyer)

- ネット銀行

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ギフトコード ※バンドルカード発行のコードに限る

※保護者の同意を得れば発行可能です

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

※ビットコイン(bitFlyer)は、2026/6/9以降のチャージが停止となりました。

チャージ方法によって上限金額が異なり、ポチっとチャージは一度の申し込みで最大50,000円(※)まで、それ以外の方法では最大30,000円までとなります。

1回あたりのチャージ最低金額は、ポチっとチャージは3,000円、それ以外のチャージ方法は1,000円からとなっており、以降は1,000円単位でチャージ金額を指定できます。

残高以上に使えないため、使いすぎ防止になる

プリペイドカードの大きな特徴は、事前に入金した金額までしか支払いに利用できない点です。

たとえば、クレジットカードは「後払い形式」です。利用代金はクレジットカード会社が立て替えており、後から利用者に請求する流れなので、手持ちの金額以上に使い込んでしまうおそれがあります。

一方、デビットカードは「即時払い形式」で、利用代金を支払うと紐付けた銀行口座から引き落とされます。

銀行口座の残高以上の金額を使い込んでしまう心配はありませんが、生活資金と同じ口座を紐付けている場合は、生活費が不足してしまう危険性も考えられます。

その点、バンドルカードは原則として、事前に入金した分のお金しか利用できないため、使いすぎ防止につながる点は大きなメリットです。

プリペイドカードなのに「後払い」が可能

先述のとおり、プリペイドカードに分類されるバンドルカードは、アプリにチャージした分のお金をVisa加盟店での支払いに充てられます。

さらに、バンドルカードにはアプリで金額を入力すれば即座にバンドルカード残高がチャージされる「ポチっとチャージ」が利用できます。

ポチっとチャージで申し込んだ金額は後から支払う形式なので、バンドルカードはプリペイドカードであるにも関わらず、後払いにも対応している点が大きな特徴です。

ポチっとチャージは、一度に3,000円〜50,000円までの申し込みが可能で、チャージ分の支払いが済むと同月内でも再度チャージ可能枠が復活します。

なお、ポチっとチャージを利用できるのは満18歳以上の方に限られており、チャージのキャンセルはできない点に注意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

ボーナスタウンでバンドルカードの残高が貯まる

バンドルカードでは、新機能の「ボーナスタウン」をリリースしています。

ボーナスタウンは、アプリ内の専用ページを経由してお買物やゲームを楽しんで条件を達成すると、バンドルカード残高を貯められる機能です。

ボーナスタウンで付与されたバンドルカード残高には有効期限や利用先の制限もないため、通常のチャージ方法と同じように決済に利用できます。

なお、ボーナスタウンの利用で付与されるバンドルカード残高のチャージタイミングは、案件ごとに異なります。付与タイミングは案件ごとの詳細ページに記載されているので、事前に確認した上で利用しましょう。

リアルタイムで利用履歴をチェックできる

バンドルカードは、アプリからリアルタイムで利用履歴を確認できます。

チャージや支払い履歴の明細は、アプリを起動して「明細」タブから確認可能です。

チャージ金額は緑色、支払い金額は黒色で表示され、項目をタップすると詳細表示にも対応しています。

また、バンドルカードで支払い継続中のサブスクリプションについては、「明細」タブ内の「サブスクリプション」から金額の確認が可能です。

サブスクリプションの解約漏れ防止に役立つ機能なので、バンドルカードを利用する際は覚えておきましょう。

3Dセキュア(オンライン決済時の本人認証)に対応

バンドルカードは、オンライン決済時の本人認証「3Dセキュア」に対応しています。

3Dセキュア対応のサービスで代金を支払う場合、送信された認証番号を以て本人確認を行う機能です。

認証方法はSMS、またはメールでの送信を選ぶことができ、本人認証が完了すると決済画面へ進めます。

3Dセキュアに対応しているため、不正利用防止に加え、パスワード入力などの面倒な手続き不要で、安心かつスピーディーな決済が可能です。

カードの停止・再開がアプリ上でかんたんにできる

バンドルカードは、アプリ上で手軽にカード利用の一時停止や再開手続きを行えます。

利用停止や再開は、アプリの起動後に表示される「カード」タブから手続き可能です。

バンドルカードを停止しても履歴や残高が消えることはないので安心して利用できます。

また、バンドルカードは不正利用を防止するなどのセキュリティ上の理由から、カード情報の誤入力回数に制限を設けています。

一定回数以上入力を失敗すると、自動的にバンドルカードの機能が制限され、カードを利用できなくなります。

その際は、バンドルカードサポートデスクへ問い合わせをして本人確認を行う必要があるので覚えておきましょう。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

バンドルカードのデメリット・注意点

アプリで誰もが手軽に利用できるバンドルカードですが、次のようなデメリットや注意点も存在します。

この項目では、バンドルカードのデメリットや注意点を詳しく解説します。

バンドルカードの利用を検討中の方は、これらの注意点に必ず目を通しておきましょう。

チャージ上限・支払い上限がある

「残高のチャージ方法が9種類と豊富」で解説したとおり、バンドルカード残高のチャージ方法は多岐にわたります。

ただし、チャージ方法によって1回あたりの上限額が決められており、1ヶ月あたりや累計チャージ金額にも上限が設けられている点には注意が必要です。

| バンドルカード残高のチャージ上限額 | ||

|---|---|---|

| 種類 | バーチャルカードリアルカード | リアル+(プラス)カード |

| 1回あたりのチャージ上限額 | ポチっとチャージ:5万円それ以外:3万円 | ポチっとチャージ:5万円それ以外:10万円 |

| 月間チャージ上限額 | 12万円 | 200万円 |

| 累計チャージ上限額 | 100万円 | 上限なし |

| カード残高上限額 | 10万円 | 100万円 |

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

バンドルカードの有効期限は、発行日から5年間です。つまり、バーチャルカードやリアルカードは、5年間で累計100万円までしかチャージできません。

また、カード残高の上限額も決められているため、利用代金によってはバンドルカードで支払えない可能性がある点には十分注意しましょう。

一度チャージしたお金は返金不可能

バンドルカードにチャージした残高は、仮にバンドルカードを解約する場合でも返金されません。

カード残高の現金化もできないため、バンドルカードを解約する際は残高を使い切ってから解約手続きを行うようにしましょう。

キャッシングや分割払いはできない

バンドルカードでは、ATMなどでのキャッシング、リボ払いなどの分割払いは利用できません。

バンドルカードを利用した支払いは、チャージ残高の範囲内での一括払い限定なので気をつけましょう。

チャージ方法によって手数料がかかる場合がある

バンドルカードは全9種類のチャージ方法に対応していますが、チャージ方法によって手数料が発生する場合があります。

| チャージ方法ごとの手数料 | |

|---|---|

| チャージ方法 | 手数料(税込) |

| コンビニ | 0円 |

| クレジットカード | 0円 |

| ネット銀行 | 0円 |

| セブン銀行ATM | 0円 |

| 銀行ATM(ペイジー) | 0円 |

| ギフトコード | 0円 |

| d払い | 300円(4,000円以下) チャージ金額の0.615%(5,000円以上) |

| ポチっとチャージ | 510円(3,000円〜10,000円以下) 815円(11,000円〜20,000円以下) 1,170円(21,000円〜30,000円以下) 1,525円(31,000円〜40,000円以下) 1,830円(41,000円〜50,000円以下) |

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

特に、手元に残金がなくてもチャージ可能な「ポチっとチャージ」は、最大で1,830円の手数料が発生するので注意が必要です。

また、「d払い」でバンドルカードにチャージする場合、5,000円以上の場合はチャージ金額に対して0.615%の手数料が発生します。

たとえば、d払いでバンドルカードに10,000円のチャージをする場合、615円の手数料が発生するので気をつけましょう。

リアルカード発行には手数料がかかる

バンドルカードはデジタルカードでの利用がメインですが、アプリから手続きを行えば、一般的なクレジットカードと同様のプラスチックカードを1週間程度で発行できます。

ただし、プラスチックカードを発行する際には、以下の手数料が発生します。

| プラスチックカードの発行手数料 | |

|---|---|

| 種類 | 手数料(税込) |

| リアルカード | ベーシック:300円 イエロー・ホワイト:400円 |

| リアル+(プラス)カード | グレー:600円 レッド・ブルー・ブラック:700円 |

以下に該当する場合はプラスチックカードの発行手数料が0円になります。

発行時の手数料は、プラスチックカードの券面デザインやカラーによって変動します。

同一のプラスチックカードであれば、デザインやカラーが違っても機能面はまったく同じです。プラスチックカードのほうが利用しやすい方は、ご自身の好みに合わせて発行するプラスチックカードを選びましょう。

なお、バンドルカードは利用規約で複数アカウントの作成が禁止されています。プラスチックカードは一人一枚まで所有可能なのでご注意ください。

一部使えない店舗・サービスがある

バンドルカードは、全世界のシェア数でトップを誇る国際ブランド「Visa」に対応しています。

ですが、バンドルカードの種類によって、利用できる店舗は限られています。

バンドルカードが利用できる店舗

- バーチャルカード:国内および海外のVisa加盟店(オンラインのみ)

- リアルカード:国内のVisa加盟店(実店舗含む)および海外のVisa加盟店(オンラインのみ)

- リアル+(プラス)カード):国内および海外のVisa加盟店(実店舗含む)

無料発行可能なバーチャルカードの場合はオンライン限定なので、海外旅行や留学に使いたい場合は不向きです。

また、国内・海外を問わず、ガソリンスタンドや宿泊施設、バイナリーオプションやビットコインの購入ができるサイトなども、バーチャルカードやリアルカードを利用できません。

特定の決済で一時金が必要なケースも

バンドルカードのリアル+(プラス)カードは、宿泊施設やガソリンスタンド、一部海外サイトでの決済にも利用可能です。

ただし、これらのサービスやサイトでの決済に利用した場合、一時金としてあらかじめ決まった金額をバンドルカード残高から差し引く処理が行われます。

対象となる特定の決済と、差し引かれる一時金の金額は以下のとおりです。

| 特定決済時の一時金額 | ||

|---|---|---|

| 項目 | 一時金(差し引かれる金額) | 返金にかかる日数 |

| 宿泊施設 | 25,000円未満の場合:25,000円 ※宿泊施設内の飲食店や土産物屋での支払いも対象 | 利用から5日前後または正規金額で請求が来たタイミング |

| ガソリンスタンド | 8,000円未満の場合:8,000円 ※併設の飲食店やスーパー等での支払いも対象 ※給油前にガソリンスタンドでカードを利用したタイミングで発生 | |

| 日本航空(JAL)の航空券購入 | 18,000円未満の場合:18,000円 ※決済上限金額は50,000円 | |

| 海外のPC用ソフト・アプリ販売サイト(Adobe、Google Play Storeなど) | 110円未満の場合:110円 | |

これらの処理は、店舗やサービス側がバンドルカードの有効性を確認するために行っている処理です。

有効性を確認するためだけに行われた少額の決済は、後日返金されるのでご安心ください。

未成年の場合は保護者の同意が必要

バンドルカードの発行対象は13歳以上ですが、未成年の方がバンドルカードを発行する際には、保護者の同意が必要です。

また、バンドルカードのチャージ方法で「ポチっとチャージ」を利用できるのは、満18歳以上の方に限られているので覚えておきましょう。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

バンドルカードが向いている人・向いていない人

ここまで、バンドルカードのメリット・デメリットを解説してきました。

これらの特徴を踏まえた上で、バンドルカードが向いている人・向いていない人の特徴を解説します。

| バンドルカードが向いている人・向いていない人の特徴 | |

|---|---|

| 向いている人 | 向いていない人 |

| ・クレジットカードの審査が不安な人 ・未成年や学生で初めてカードを持ちたい人 ・支出管理を徹底したい人(使いすぎを防ぎたい人) | ・高額決済やクレジットカード特典(ポイント・マイル)を重視する人 ・プリペイドカードが使えない決済方法を多用する人 |

バンドルカードには上限金額が定められており、利用金額に応じたポイント還元などもありません。

また、一部の店舗ではプリペイドカードで支払えない場合もあるため、これらを重視したい方にはバンドルカードは向いていません。

一方、バンドルカードは、審査不要で誰でも手軽に発行可能なプリペイドカードです。

一般的なクレジットカードに比べて、圧倒的に発行時のハードルが低いため、クレジットカードの審査が不安な方でも利用できます。

未成年や学生の方も、保護者の同意があればバンドルカードを発行可能です。事前にチャージした分までしか利用できないため、これから初めてカードを持ちたい方や支出管理を徹底したい方におすすめです。

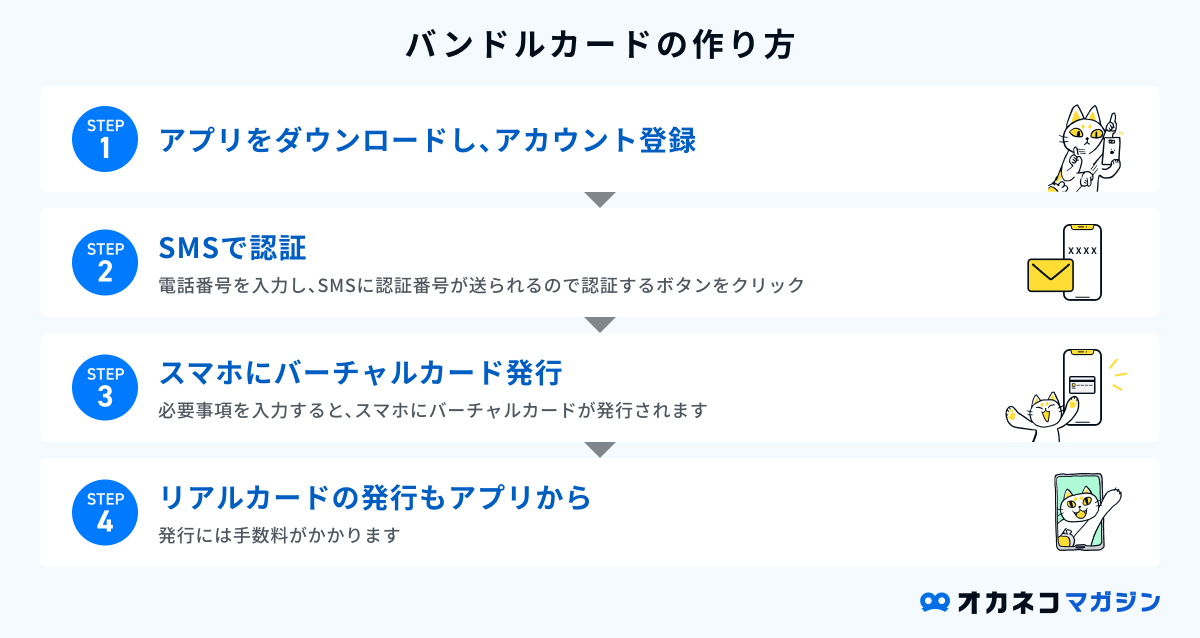

バンドルカードの作り方・手順

この項目では、バンドルカードの発行手順について解説します。

基本的な申し込みの流れは、以下のとおりです。

各手順について、わかりやすく解説していきます。

1. アプリをダウンロードし、アカウント登録

バンドルカードを発行するには、お手持ちのスマートフォンにアプリをダウンロードする必要があります。

iPhoneの場合はApp Store、Androidの場合はGoogle Playを開き、「バンドルカードアプリ」をダウンロードしてください。

ダウンロードが完了したらアプリを起動し、「新規登録」ボタンを押します。

2. SMSで認証

「新規登録」ボタンを押すと、電話番号の入力画面が表示されます。

電話番号を入力して「OK」を押すと、入力した電話番号宛に認証番号が記載されたSMS(ショートメッセージ)が送信されます。

アプリに認証番号を入力して「認証する」ボタンを押し、その後は画面に表示される内容に従って入力を進めていきましょう。

3. スマホにバーチャルカード発行

SMS認証が完了すると、ユーザーIDやパスワード、生年月日、性別、住まいの入力画面が表示されます。

また、未成年の方の場合は保護者の同意欄が表示されるので、チェックを入れた上で申し込みを進めてください。

最後の画面で申込内容に誤りがないことを確認し、「利用規約に同意する」欄にチェックを入れて「登録する」ボタンを押せば、バーチャルカードの発行準備に入ります。

バーチャルカードの発行準備中は、バンドルカードアプリの使い方がイラスト入りで表示されるので確認しておきましょう。

発行が完了すると「はじめる」ボタンが表示されます。こちらが表示されれば、バンドルカードのバーチャルカードが利用可能となります。

4. リアルカードの発行もアプリから

一般的なクレジットカードと同様に、プラスチックカードを発行したい場合はバンドルカードアプリから発行手続きを行いましょう。

リアルカードの発行手続きは、以下の手順で行います。

リアルカードの発行手順

- アプリ上の【カード】タブを押す

- カード手続きの【リアルカード発行】を押す

- カード種別や色を選択し、注意事項を確認して送付先を登録し【発行する】ボタンをタップ

- お申し込み後、お届けには、最大2週間程度かかる場合がございます。

- カードを受け取り後、【新しいカードを有効化する】ボタンをタップ

- セキュリティコードを入力して新しいカードを有効化すると発行完了です

バンドルカードのプラスチックカードには、リアルカードとリアル+(プラス)カードの2種類があります。

リアルカードは1週間程度、リアル+(プラス)カードは最大で2週間程度の時間がかかるので覚えておきましょう。

また、各リアルカードの発行には手数料が発生します。「リアルカード発行には手数料がかかる」の項目で解説しているので、リアルカードの発行を検討中の方は事前にご確認ください。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

バンドルカードのチャージ方法

バンドルカードの発行後は、バンドルカードアプリにチャージ(入金)する必要があります。

アプリ画面の下部中央にある「チャージ」をタップすると、チャージ方法を選択できます。

バンドルカード残高のチャージ方法

- ポチっとチャージ

- コンビニ

- クレジットカード

- d払い

- ビットコイン(bitFlyer)

- ネット銀行

- セブン銀行ATM

- 銀行ATM(ペイジー)

- ギフトコード ※バンドルカード発行のコードに限る

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

※ビットコイン(bitFlyer)は、2026/6/9以降のチャージが停止となりました。

この項目では、各チャージ方法について解説します。

ポチっとチャージ

バンドルカードに「ポチっとチャージ」でチャージする手順は、以下のとおりです。

ポチっとチャージでのチャージ方法

- 氏名・生年月日・メールアドレス・電話番号を入力

- 電話番号をSMSで認証する

- チャージ金額を入力

- 【この内容で申し込む】ボタンをタップ

- 審査後にチャージ完了

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

ポチっとチャージは3,000円〜最大50,000円の範囲内ですぐにチャージができる便利な機能です。

ただし、ポチっとチャージで入金した金額は、後払いで支払う必要があります。

手元に残金がなくてもバンドルカードにチャージができて非常に便利ですが、実質的な借金ともいえるので利用する際には十分な注意が必要です。

コンビニ

バンドルカードに「コンビニ」からチャージする手順は、以下のとおりです。

コンビニでのチャージ方法

- アプリでチャージリクエストを作成

- コンビニを選ぶ

- コンビニ端末で申込券を発券 または レジでバーコードを見せる

- レジで支払い

- チャージ完了

コンビニに設置された端末を操作して発券し、その後にレジでチャージ金額を支払う形で入金を行います。

クレジットカードを持っていない方や、未成年の方でも手軽にチャージが可能です。

セブン-イレブンを利用する際は、後述の「セブン銀行ATM」の項目を参照してください。

クレジットカード

バンドルカードにお手持ちの「クレジットカード(Visa、Mastercard(R)など)」でチャージする手順は、以下のとおりです。

クレジットカードでのチャージ方法

- クレジットカード情報を入力

- チャージ金額を入力

- 3Dセキュアで認証

- チャージ完了

バンドルカードアプリにクレジットカードを登録しておけば、次回以降はカード情報を選択するだけで手軽にチャージできるようになります。

なお、バンドルカードへのチャージは、3Dセキュア対応のクレジットカードのみ対応している点にご注意ください。

d払い

バンドルカードに「d払い(旧ドコモ払い)」でチャージする手順は、以下のとおりです。

d払いでのチャージ方法

- チャージ金額を入力

- docomoセンターで認証

- チャージ完了

d払いを利用すれば、ドコモ携帯の利用料金に合算してバンドルカードのチャージ金額を支払えるようになります。

ただし、バンドルカードはdカードのdポイント付与対象外に含まれるため、ポイント還元は得られない点にご注意ください。

また、d払いでチャージする場合、入金額が4,000円以下の場合は300円、5,000円以上の場合はチャージ金額の0.615%の手数料が発生するので気をつけましょう。

ビットコイン(bitFlyer)

バンドルカードに「ビットコイン(bitFlyer)」でチャージする手順は、以下のとおりです。

ビットコイン(bitFlyer)でのチャージ方法

- チャージ金額を入力

- bitFlyer アカウントにログインして、送金

- チャージ完了

暗号資産(仮想通貨)をお持ちの方は、bitFlyerのアカウントがあれば、ビットコインでバンドルカードに入金ができます。

なお、bitFlyerでの送金は、手続き開始から15分以内に完了させる必要があるので覚えておきましょう。

※ビットコイン(bitFlyer)は、2026/6/9以降のチャージが停止となりました。

ネット銀行

バンドルカードに「ネット銀行」からチャージする手順は、以下のとおりです。

ネット銀行でのチャージ方法

- チャージ金額を入力

- ネット銀行で支払い手続き

- チャージ完了

バンドルカードは、日本全国の都市銀行や信用金庫の銀行口座からもチャージできます。

選択した金融機関にログインする必要があるため、ログイン情報を盗み見られないように、周りの目が届かない場所で手続きを行うことを徹底してください。

セブン銀行ATM

バンドルカードに「セブン銀行ATM」からチャージする手順は、以下のとおりです。

セブン銀行ATMでのチャージ方法

- チャージメニューからセブン銀行ATMを選択

- チャージ方法を確認し、チャージ手続き

- セブン銀行ATMを操作

- バンドルアプリでQRコードを読み取り

- セブン銀行ATMに企業番号を入力して、お金を入れる

- 明細でチャージ金額を確認

セブン-イレブンで手続きをする場合は、上記の手順でチャージを行います。

チャージ金額は1,000円単位で、小銭でのチャージはできないので気をつけましょう。

銀行ATM(ペイジー)

バンドルカードに「銀行ATM(ペイジー)」からチャージする手順は、以下のとおりです。

銀行ATM(ペイジー)でのチャージ方法

- アプリでチャージリクエストを作成

- 銀行ATMから入金手続きを行う

- チャージ完了

基本的には「ネット銀行」でチャージするのと同様の手順で入金手続きができます。

日本全国のゆうちょ銀行でもペイジーを利用できるので、コンビニがない場所でもバンドルカードにチャージできて便利です。

ギフトコード

バンドルカードが発行する「ギフトコード」でチャージする手順は、以下のとおりです。

ギフトコードでのチャージ方法

- ギフトコードを入力

- チャージ完了

バンドルカードでは、キャンペーンなどでギフトコードを発行しています。

iTunesカードやAmazonギフト券などのコードは利用できないので、間違えないように気をつけましょう。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

バンドルカードに関するよくある質問Q&A

この項目では、バンドルカードに関する「よくある質問」にお答えします。

- 1. バンドルカードで滞納してしまったらどうなる?

-

バンドルカードの「ポチっとチャージ」は、入金額の支払い期限を過ぎてしまっても、後から支払い可能です。

ただし、支払い期限を過ぎた場合は利用規約に則り、以下の手続きを取られる可能性があります。

支払い期限を過ぎた場合の措置

- カードの利用停止

- ポチっと申込み上限の制限

- 第三者への債権譲渡

- 支払期限の翌日から支払いに至るまでの、遅延損害金の請求

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。 - 2. バンドルカードは海外サイトでも使える?

-

バンドルカードは、Visa加盟店のオンラインサイトで利用可能です。

なお、海外の実店舗で利用できるのはリアル+(プラス)カードのみで、バーチャルカードやリアルカードは利用できません。

- 3. バンドルカードを不正利用された場合はどうすればいい?

-

バンドルカードは24時間365日、アプリからご自身で即座にカードの一時停止や再開手続きが可能です。

不正利用された場合は、バンドルカードアプリから速やかに「利用停止」の手続きを行い、バンドルカードサポートデスクへご相談ください。

- 4. バンドルカードは高校生でも申し込める?

-

高校生がバンドルカードを発行する場合は、保護者の同意が必要です。

また、ポチっとチャージの利用は満18歳以上に限定されているのでご注意ください。

- 5. バンドルカードのギフトコードはどこでもらえる?

-

バンドルカードのギフトコードは、不定期に行われるキャンペーンで発行されます。

iTunesカードやAmazonギフト券などでチャージはできないので、気をつけましょう。

- 6. バンドルカードの支払い分は分割払いできる?

-

バンドルカードの支払い分は、一括払いのみです。

リボ払いなどの分割払いは選択できません。

- 7. バンドルカードでタッチ決済はできる?

-

バンドルカードをGoogle PayTMと連携すると、Visaのタッチ決済を利用できるようになります。

バンドルカードアプリの起動後、画面下部中央の「カード」タブを押すと表示される「Google Payに追加」ボタンから手続きが可能です。

- 7. バンドルカードの支払いがエラーで使えない場合の対処法は?

-

バンドルカードの支払いがエラーで使えない場合は、以下を確認してみましょう。

バンドルカードがエラーで使えない場合の対処法

- チャージ残高の確認

- カード名義人の再確認

- カード情報の再確認

バンドルカードが利用できない場合、カード名義人の入力内容が間違っているケースが考えられます。

バンドルカードは無記名カードのため、カード名義人は、姓「VANDLE」、名「USER」が正しい情報となります。

また、バンドルカードでリアルカードを発行すると、カード番号やセキュリティコード、有効期限が変更されます。

リアルカードやリアル+(プラス)カードを発行した方は、入力したカード情報が変更されている可能性が高いので、バンドルカードを登録したサービスのカード情報を変更しておきましょう。

- 8. バンドルカードは危険性が高いって本当?

-

バンドルカードには、手元に残金がなくても利用可能な「ポチっとチャージ」機能があります。

アプリを操作して金額を入力すれば、自動的にバンドルカード残高にチャージできる機能で、入金分は後から支払う形です。

ポチっとチャージは手元に残金がなくてもお買物ができてしまうため、使いすぎると後から思わぬ高額請求が届く可能性があります。

ご自身が支払える分を正確に把握して計画的に利用できれば素晴らしいサービスなので、ポチっとチャージは計画的に利用することを心がけましょう。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

まとめ

最後に、バンドルカードのメリットとデメリットをおさらいしておきましょう。

| バンドルカードのメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・審査不要で作りやすく、すぐに発行できる ・Visaブランドなので全世界の多くの店舗で使える ・残高のチャージ方法が9種類と豊富 ・残高以上に使えないため、使いすぎ防止になる ・プリペイドカードなのに「後払い」が可能 ・ボーナスタウンでバンドルカードの残高が貯まる ・リアルタイムで利用履歴をチェックできる ・3Dセキュア(オンライン決済時の本人認証)に対応 ・カードの停止・再開がアプリ上でかんたんにできる | ・チャージ上限・支払い上限がある ・一度チャージしたお金は返金不可能 ・キャッシングや分割払いはできない ・チャージ方法によって手数料がかかる場合がある ・リアルカード発行には手数料がかかる ・一部使えない店舗・サービスがある ・未成年の場合は保護者の同意が必要 |

バンドルカードは、審査不要で作りやすく、誰でも手軽にアプリで発行できるプリペイドカードです。

多岐にわたるチャージ方法に対応しており、基本的には残高以上のお買物には利用できないため、使いすぎ防止に役立ちます。

アプリ上で手軽に利用履歴を確認でき、カードの一時停止や利用再開の手続きもかんたんです。

チャージ金額や支払い上限がある点、ポチっとチャージを使いすぎると高額請求が届く可能性がある点など、いくつかの注意点は存在しますが、使い方に注意さえすれば、手軽にVisaプリペイドカードが利用できる非常に便利なサービスです。

バンドルカードに興味がある方は、本記事を参考にしながら申し込みを検討されてみてはいかがでしょうか。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/