借金地獄に一度はまってしまうと、そこから自力で抜け出すのは難しくなります。

借金の総額が年収の3分の1以上の方、複数社から借入している方、新たに借金しなければ生活できない方は、借金地獄にはまっている可能性があるため要注意です。国・自治体の相談窓口や弁護士・認定司法書士の力を借りて、できるだけ早期に対処しましょう。

本記事では、どういう状態を借金地獄というのか、借金地獄になるとどうなるのか、借金地獄を抜け出す方法をお伝えします。

▼本記事で紹介する、借金相談ができるおすすめの法律事務所(司法書士法人含む)は以下の通りです。お急ぎの方は以下の比較表を参考に、ご自身に合った法律事務所への相談を検討してください。

| はたの 法務事務所 | グリーン司法書士法人 | 弁護士法人 みやび | 弁護士法人FORWARDジャパン | 弁護士法人・響 | 東京ロータス 法律事務所 | アース 法律事務所 | ひばり 法律事務所 | アヴァンス 法務事務所 | 杉山事務所 | ライズ綜合法律事務所 | AMUGI法律事務所 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 (任意整理) | 無料 | 無料 | 0円~ | 5,500円~ | 55,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円~/社 | 無料 | 55,000円~/社 | 55,000円~ |

| 解決報酬金 (任意整理) | 22,000円~/社 | 21,780円~/社 | 22,000円~/社 | 11,000円~/社 | 11,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円/社 | 27,500円~/社 | 22,000円/社 | 11,000円~ |

| 減額報酬額 | 減額の11% | なし | 減額の11%~ | 減額の10%~ | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 要問合せ | 減額の11% | 減額の11% |

| 過払い金請求 報酬金 | 回収額の22%(10万円以下の場合14%) | 回収額の22%(訴訟の場合27.5%) | 回収額の22%~ | 回収額の20%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) | 要問合せ(任意整理に付随する過払い金請求は回収額の20%~) | 回収額の22%(訴訟の場合27.5%) | 回収額の22% | 回収額の27.5%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) |

| 実績 | 相談件数20万件以上 | 相談件数2万件以上 | 相談件数4000件以上 | - | 相談件数45万件以上 | 受任件数7000件以上 | 実績3,500件以上 | ー | 相談件数34万件以上 | 相談件数月10,000件 | 相談件数7万件以上 | - |

| 借金減額診断 | ー | 〇 | - | - | - | ー | ー | ー | ー | ー | 〇 | 〇 |

| 営業時間 | 平日8:30-21:30 土日祝8:30-21:00 | 平日9:00-20:00 土日祝9:00-18:00 | 平日10:00-18:00 (土日祝休み) | 平日10:00-18:00 (土日祝休み) | 24時間 | 平日10:00-20:00 土日祝10:00-19:00 | 平日・土日祝日10:00-19:00 | 平日10:00-19:00 | 平日9:30-21:00 土日祝10:00-18:00 | 平日・土日9:00-19:00 | 平日・土日祝日9:00-21:00 | お問い合わせください |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

「借金地獄になっているかも?」と不安を感じている方、借金地獄から抜け出して生活を立て直したい方は、ぜひ本記事を参考にしてください。

- 借金地獄の状態の目安として、「利息の返済ばかりで元本がなかなか減らない」「複数社から借入している」「借金の総額が年収の3分の1以上」「借金完済の目途が立たない」「新たに借金しなければ生活できない」などが挙げられる

- 自己破産と個人再生を行った人が、多重債務を負うに至った最も割合が高い理由は「生活苦・低所得」。生活費不足で借金をしていたところに、病気や浪費、住宅購入などさまざまな理由で借金が重なり、自己破産や個人再生に至る人が多いことが予想される

- 借金地獄から抜け出す方法として、「支出の見直しや収入アップを検討する」「支援制度を活用する」「プロや専門機関に相談する」「債務整理をする」が挙げられ、債務の額や緊急性に応じていずれかの方法を早期に行うことが大切

借金地獄ってどういう状態? リストで紹介

借金地獄にはまっている自覚があれば「何か対策をして抜け出そう」という気になるでしょう。しかし、借金地獄の定義は曖昧なため、なかには自覚がないまま危機的状況から抜け出せずにいる人もいるかもしれません。

そこで参考として借金地獄とはどういう状態なのか、一例をリストにまとめました。

借金地獄の状態の一例

- 利息の返済ばかりで元本がなかなか減らない

- 複数社から借入している

- 借金の総額が年収の3分の1以上※

- 借金完済の目途が立たない

- 新たに借金しなければ生活できない

※住宅ローンや自動車ローンなどの目的別ローンを除く。年収の3分の1を超える貸付は債務者の返済能力を超える可能性が高いため、総量規制により原則禁止されている

自分が借金地獄の状態かどうか見極めるには、現時点での借金の状況を把握する必要があります。

まずは借金の総額や借入先、完済時期、金利、毎月どのくらい元本が減っているかなど、現状を確認しましょう。

現状を確認した結果、上のリストに当てはまるものがあれば借金地獄にはまっている可能性があります。

借金地獄になったら起きる可能性が高いこと

借金地獄は放置せず、できるだけ早期に対処することが大切です。なぜなら以下のとおり、借金地獄にはまると生活のさまざまなところに支障が出る可能性が高いためです。

借金地獄になったら起きる可能性が高いこと

- 住居が借りられない

- マイホームが購入できない・手放さなければいけない

- 子どもの教育資金が捻出できない

- ケガや病気の医療費が捻出できない

- 人付き合いが減る

- パートナーとの仲が悪くなる

借金地獄の状態では、新たな賃貸物件への住み替えを断念しなければならないかもしれません。借金の滞納履歴があると、賃貸物件の入居審査に落ちてしまう可能性があるからです。入居審査に問題がなくても、引っ越し費用が足りなければ住み替えは難しいでしょう。

また、借金額が多く返済比率が高くなる場合は住宅ローンの審査に落ちやすいため、マイホーム購入のハードルも上がります。すでにマイホームを持っている方も、借金地獄にはまって返済が滞れば、最終的には住居を売却し手放さなければならなくなるため安心はできません。

収入のほとんどを借金返済にまわす状況になっていると、住居以外の問題も発生しやすいです。教育資金や医療費を捻出できなくなったり、交際費の余裕がなく人付き合いが減ったり、生活不安からパートナーとの仲が悪くなったりと、さまざまなリスクが考えられます。

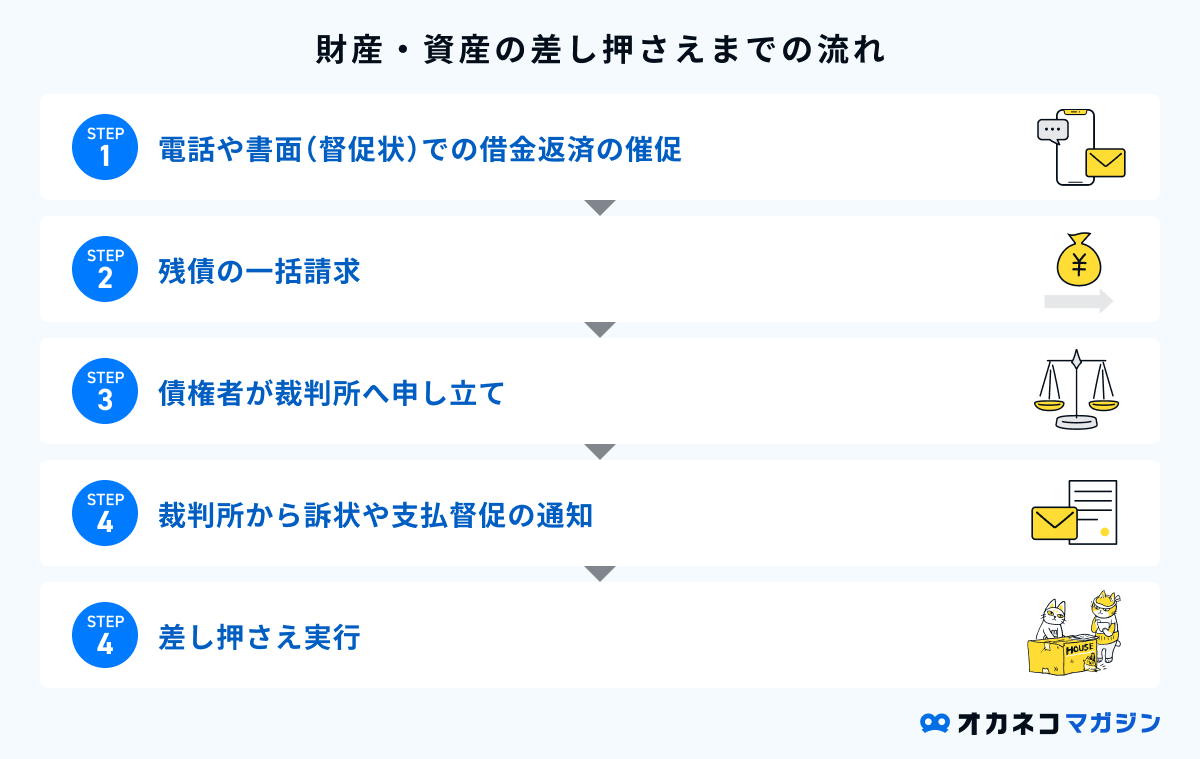

財産・資産の差し押さえが起きるまでの流れ

差し押さえとは、借入先(債権者)が債権回収のために裁判所を介して、借金をしている人(債務者)の財産・資産を強制的に処分することです。

借金地獄になって返済が滞ると、最悪の場合は財産・資産を差し押さえられることになります。ただし、借金を滞納したからといって、ただちに差し押さえが実行されるわけではありません。

まずは、電話や書面(督促状)での借金返済の催促がなされます。これを無視して滞納を続けていると、分割返済の権利を失い、残債の一括請求を受けることになります。

一括請求にも応じなかった場合、債権者は裁判所での手続きに入るのが一般的です。裁判所からの訴状や支払督促などの書面送付を経て、最終的に債権者による差し押さえの申し立てが裁判所に認められると差し押さえが実行されます。

差し押さえが実行されると、自分の意志での財産・資産の売却や譲渡はできません。借金地獄になった人が差し押さえを回避するには、問題が深刻化する前の適切な対処が重要です。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

借金地獄に陥る主な理由

借金地獄に陥った結果、自己破産や個人再生に至る人もいます。以下は、日本弁護士連合会が2020年に調査した、自己破産と個人再生を行った人が多重債務を負うに至った理由の内訳です。

.png?auto=format)

参照:2020年破産事件及び個人再生事件記録調査_日本弁護士連合会

自己破産・個人再生ともに最も割合が高い理由は「生活苦・低所得」です。自己破産の理由として生活苦・低所得を挙げた人は、なんと61.69%にのぼります。このことから、一時的な出費よりも普段の生活費不足のほうが多重債務の引き金になりやすいと考えられるでしょう。

そのほか割合が高かった負債理由は、自己破産は「病気・医療費」23.31%、「その他」22.25%、「負債の返済(保証以外)」20.48%、個人再生は「その他」26.92%、「浪費・遊興費」24.1%、「住宅購入」23.03%です。

生活費不足で借金をしていたところに、病気や浪費、住宅購入などさまざまな理由で借金が重なり、自己破産や個人再生に至る人が多いのかもしれません。

借金地獄になりやすい人の特徴

借金地獄になりやすい人には、一般的に以下の特徴があります。

借金地獄になりやすい人の特徴

- 借金の目的が娯楽

- ストレス発散方法がお金を使うことになってしまっている

- 家計の収支を把握・管理していない

- 未来のことがあまり想像できない

- 借入前に返済計画を立てなかった

上記を踏まえると、借金地獄にならないためには、借金を浪費に使わないこと、計画性を持つことが重要だとわかります。

まずは、自分の収入の範囲内で娯楽を楽しむこと、お金をかけないストレス発散法を探すことを心がけましょう。

そのうえで、家計収支の把握や未来のライフイベントの書き出しを行い、計画的にお金を使う必要があります。やむを得ず借入をする際は、返済計画を立てて適切な金額を借りることが大切です。

とはいえ、借金地獄になりやすい人はお金の管理が苦手な可能性が高いでしょうから、自己解決は目指さないほうがいいかもしれません。一度FP(ファイナンシャルプランナー)などの専門家に相談して、家計の見直しやライフプランニングを依頼するのがおすすめです。

借金地獄から抜け出す方法

借金地獄にはまったときは、生活立て直しに向けた早期の対処が求められます。ここからは借金地獄から抜け出す方法を紹介するので、借金返済に困っている方、多重債務を抱えている方は参考にしてください。

借金地獄から抜け出す方法

支出の見直しや収入アップを検討する

借金をしなければ生活がまわらない状況にある場合は、家計が「支出<収入」になるように、支出の見直しや収入アップを検討するのが先決です。

支出を見直すなら、まずは固定費から手を入れましょう。固定費とは、住居費や通信費、習い事代など毎月決まって発生する支出のことです。

固定費は一度見直せば節約効果が長く続くので、少ない労力で毎月の支出を継続的に抑えられます。不要なサブスクリプションサービスの解約や格安スマホへの乗り換えなど、手軽にできることから始めましょう。

支出の見直しをしても生活費が足りないときは、収入アップを目指して勤務先への給与交渉や転職、副業を視野に入れる必要があります。どのくらい収入アップすれば家計が「支出<収入」の状態になるかを計算し、できることを模索してみましょう。

支援制度を活用する

どうしても借金する必要があるときは、できるだけ金利の低い借入先を選ぶことが大切です。なぜなら、借入額は同じでも金利によって総返済額が大きく変わってくるからです。

例えば、以下の公的な支援制度を利用すれば、民間の金融機関よりも低金利で借入できる可能性があります。民間の金融機関から融資を受ける前に、利用できる公的な支援制度がないか確認しましょう。

| 公的な支援制度の例 | |||

|---|---|---|---|

| 生活福祉資金貸付制度 | 低所得世帯・障害者世帯・高齢者世帯・失業者世帯に対し、低金利または無利子での貸付や援助指導を行う制度。 原則として、借入申込はその世帯の居住地を担当区域とする民生委員を通じて行われる。 | ||

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の児童を扶養する配偶者のない男女、寡婦等に対し、低金利または無利子での貸付を行う制度。 制度を利用するには、最寄りの地方公共団体の福祉担当窓口への問い合わせが必要。 | ||

| 各自治体の貸付制度 | 自治体によっては、住民の社会福祉などを目的に独自の貸付制度を整備していることがある。 対象者や貸付条件は自治体によって異なる。 | ||

プロや専門機関に相談する

すでに借金地獄にはまっている場合はプロや専門機関に相談しましょう。1人で問題を抱え込むよりも専門家の力を借りるほうが、いち早く借金地獄から抜け出せる可能性は高まります。

おすすめの借金問題の相談窓口は以下のとおりです。借金地獄にはまった経緯や必要としているサポート内容に応じて、自分に適した相談窓口を選びましょう。

| おすすめの借金問題の相談窓口 | |||

|---|---|---|---|

| 金融庁 多重債務についての相談窓口 | 全国の財務局に多重債務相談窓口が設置されており、最寄りの財務局で収入・支出と借入・ローンのバランス、債務整理、生活再建のための支援など、家計の悩み全般に関するサポートを受けられる。 | ||

| 消費生活相談窓口 | すべての市区町村に消費生活相談窓口が設置されており、契約やサービス、悪質商法など事業者とのトラブルに関する相談が可能。 消費者ホットライン「188(局番なし・全国統一番号)」に電話すると、最寄りの消費生活相談窓口を案内してもらえる。 | ||

| 日本司法支援センター(法テラス) | 国が設立した法的トラブル解決のための総合案内所で、借金や金銭トラブル、消費者被害などの相談が可能。 経済的に困窮している場合は、無料の法律相談や弁護士・司法書士への依頼費用の立替などのサポートを受けられる可能性がある。 | ||

| 市区町村の無料法律相談 | 市区町村によっては市民相談室などの無料法律相談窓口が設けられており、日常生活での法律に関する相談ができる。 相談の手順や対応可能日時は市区町村によって異なるため、各市区町村のサイトなどで確認が必要。 | ||

| 日本クレジットカウンセリング協会(JCCO) | クレジットカードや消費者ローンの利用による多重債務の電話相談・カウンセリングを無料で提供している公益財団法人。 希望者は任意整理や家計管理改善も無料でサポートしてもらえる。 | ||

| 国民生活センター | 国民生活の安定と向上を目的に、情報提供や調査研究、法的解決のための手続きを実施している機関 。 消費者ホットライン「188(局番なし・全国統一番号)」にて、市区町村の消費生活相談窓口が開所していない休日の相談を受け付けている。 | ||

| 弁護士や司法書士 | 弁護士事務所や司法書士事務所では借金問題に関する相談が可能。 債務整理の依頼には費用がかかるが、相談までは無料で受け付けている事務所が多い。 | ||

債務整理をする

借金地獄にはまって毎月の返済が苦しいとき、複数の借入先から借金しているときは、弁護士や認定司法書士に債務整理を依頼しましょう。

債務整理とは、借金の減額・免除や返済猶予を設けるために行う手続きのことです。債務整理の方法は、任意整理・個人再生・自己破産・特定調停の4つがあります。

| 4つの債務整理方法と過払い金請求の比較表 | |||||

|---|---|---|---|---|---|

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | 過払い金請求 | |

| 手続き方法 | 本人と借入先の合意に基づく | 裁判所が仲介 | 裁判所が仲介 | 裁判所が仲介 | 本人と借入先の合意に基づく |

| 減額できる借金の目安 | 遅延損害金や利息の軽減 | 元金の5分の1~10分の1 | 借金がゼロになる代わりに財産を手放す | 基本的に利息の軽減(過払い金は返還不可) | 払い過ぎた利息の返還 |

| 返済期間 | 3~5年 | 3~5年 | ー | 3~5年 | ー |

| 借入先の同意 | 必要 | 必要 | 不要 | 必要 | 必要 |

| 手続きに要する期間 | 個人の状況により異なる | 半年~1年 | 半年~1年 | 1~2ヶ月 | 2~6ヶ月 |

| 官報への掲載 | なし | あり | あり | なし | なし |

| ブラックリストの登録 | あり | あり | あり | あり | なし |

| 依頼費用の相場※1 | 約2~6万円/社+減額報酬金 | 約30~70万円/社 | 約25~60万円/社 | ー | 約1~2万円/社+減額報酬金 |

※1:本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・解決報酬金含む)

債務整理と一口に言っても、借金や資産の状況によって適切な手段は変わってきます。また、債務整理にかかる費用も依頼する事務所や手続き内容によってさまざまです。

多くの弁護士事務所・司法書士事務所が相談までは無料で対応しているので、まずは実際に相談し、信頼できる弁護士や認定司法書士が見つかったら債務整理を依頼しましょう。

債務整理におすすめの法律事務所12選<すべて初回相談無料>

債務整理や借金相談はどこがいいのか、相談料や報酬、使いやすさなどを比較しながら、おすすめの法律事務所(以下司法書士事務所含む)を13ご紹介します。(2025年4月時点の情報)

| はたの 法務事務所 | グリーン司法書士法人 | 弁護士法人 みやび | 弁護士法人FORWARDジャパン | 弁護士法人・響 | 東京ロータス 法律事務所 | アース 法律事務所 | ひばり 法律事務所 | アヴァンス 法務事務所 | 杉山事務所 | ライズ綜合法律事務所 | AMUGI法律事務所 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 (任意整理) | 無料 | 無料 | 0円~ | 5,500円~ | 55,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円~/社 | 無料 | 55,000円~/社 | 55,000円~ |

| 解決報酬金 (任意整理) | 22,000円~/社 | 21,780円~/社 | 22,000円~/社 | 11,000円~/社 | 11,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円/社 | 27,500円~/社 | 22,000円/社 | 11,000円~ |

| 減額報酬額 | 減額の11% | なし | 減額の11%~ | 減額の10%~ | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 要問合せ | 減額の11% | 減額の11% |

| 過払い金請求 報酬金 | 回収額の22%(10万円以下の場合14%) | 回収額の22%(訴訟の場合27.5%) | 回収額の22%~ | 回収額の20%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) | 要問合せ(任意整理に付随する過払い金請求は回収額の20%~) | 回収額の22%(訴訟の場合27.5%) | 回収額の22% | 回収額の27.5%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) |

| 実績 | 相談件数20万件以上 | 相談件数2万件以上 | 相談件数4000件以上 | - | 相談件数45万件以上 | 受任件数7000件以上 | 実績3,500件以上 | ー | 相談件数34万件以上 | 相談件数月10,000件 | 相談件数7万件以上 | - |

| 借金減額診断 | ー | 〇 | - | - | - | ー | ー | ー | ー | ー | 〇 | 〇 |

| 営業時間 | 平日8:30-21:30 土日祝8:30-21:00 | 平日9:00-20:00 土日祝9:00-18:00 | 平日10:00-18:00 (土日祝休み) | 平日10:00-18:00 (土日祝休み) | 24時間 | 平日10:00-20:00 土日祝10:00-19:00 | 平日・土日祝日10:00-19:00 | 平日10:00-19:00 | 平日9:30-21:00 土日祝10:00-18:00 | 平日・土日9:00-19:00 | 平日・土日祝日9:00-21:00 | お問い合わせください |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

1. はたの法務事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 初回相談料・着手金が無料で初期費用をかけずに相談可能!

- 女性専用窓口を設け、女性でも安心して相談できる

- 全国への出張料が無料

はたの法務事務所は、債務整理や過払い請求などお金に関わる問題解決を得意とする司法書士法人です。

東京本店と大阪支店の2店舗があり、20万件以上にものぼる豊富な相談実績を持っているため、法務や借金相談が初めてで不安な方も安心して任せられます。

また、はたの法務事務所は初回相談料・着手金が無料なので、費用が安く抑えられるのもメリットです。

全国各地への出張も無料で対応している(対応エリアはこちら)ため、東京や大阪にお住まいの方はもちろん、地方在住の方も気軽に相談できます。

| はたの法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | ||||

| 自己破産の費用 | 着手金:無料 報酬金:330,000円(少額管財事件は+220,000円~) その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 個人再生の費用 | 着手金:無料 報酬金:385,000円~ 再生委員に支払う費用:220,000円~ その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 過払い金請求の費用 | 着手金:無料 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | ||||

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303(閉鎖中) | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談/出張相談 | ||||

| 電話番号 | 0120-963-164 | ||||

| 営業時間 | 平日 8:30~21:30/土日祝 8:30~21:00 | ||||

╲ 相談料・着手金無料で豊富な実績 /

▼はたの法務事務所についてさらに詳しく知りたい方は、以下の記事をご覧ください。

2. グリーン司法書士法人

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 相談料・着手金が無料で初期費用が安く済む!

- 女性司法書士が在籍し、女性でも安心して相談できる

- 土日・祝日(9時〜18時)も対応可能

グリーン司法書士法人は、東京、名古屋、大阪に拠点を構える司法書士法人です。

弁護士が在籍する法律事務所よりもトータルコストが安いのが特徴で、着手金は無料で任意整理の減額報酬金がなく、報酬金も他の法律事務所より安く設定されています。ただし過払い金請求は報酬金に加え、基本料金約2万円の支払いが発生します。

借金相談はLINEにも対応しているので、気軽に相談できるのもメリットです。

| グリーン司法書士法人 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:21,780円/社~ 減額報酬金:なし | ||||

| 自己破産の費用 | 報酬金:264,000円~(2社目以降1社ごとに+20,900円) | ||||

| 個人再生の費用 | 報酬金:330,000円(2社目以降1社ごとに+22,000円、住宅ローン特則ありの場合+55,000円) | ||||

| 過払い金請求の費用 | 基本料金:21,780円(取り返せない場合はなし) 報酬金:回収額の20%(訴訟の場合は回収額の27.5%) | ||||

| 所在地 | 札幌:北海道札幌市中央区北4条西四丁目1番地7 MMS札幌駅前ビル リージャス札幌駅前通センター320号室 東京:東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 大阪・相続:大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階 大阪・債務整理:大阪市中央区難波4丁目4−4 難波御堂筋センタービル8階 名古屋:名古屋市中村区名駅四丁目7番1号ミッドランドスクエア豊田・毎日ビルディング10F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談/LINE相談 | ||||

| 電話番号 | 0120-797-031 | ||||

| 営業時間 | 平日 9:00~20:00/土日祝 9:00~18:00 | ||||

╲ LINEで相談が可能!低コストで相談できる /

3. みどり法務事務所

おすすめポイント!

- 特に過払い金請求に強みを持つ

- 相談件数が毎月500件程と実績豊富

- 電話・メール・LINEでの相談が可能

2013年に設立されたみどり法務事務所は、過払い金請求や債務整理の案件に豊富な経験と実績を持つ司法書士法人です。相談件数は毎月500件程と実績も豊富です。

全国5か所に事務所を構えていますが、訪問ができなくても電話・メール・LINEでの相談ができ、土日・祝日も無料相談に対応しています。

特に過払い金があるか確認したい方や、任意整理を検討している方は、まずは無料診断や無料相談を利用してみましょう。

| みどり法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:0円/社~ 解決報酬金:11,000円/社~ 減額報酬:0円 手続き費用:11,000円 | ||||

| 自己破産の費用 | 220,000円 | ||||

| 個人再生の費用 | 220,000円 | ||||

| 過払い金請求の費用 | 報酬金:お問い合わせください | ||||

| 所在地 | 東京事務所:東京都千代田区九段南2-2-3 九段プラザビル7F 松山事務所:愛媛県松山市千舟町4-4-6 千舟町ビル6F東 札幌駅前事務所:北海道札幌市北区北7条西2-6 37 山京ビル716 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談/LINE相談 | ||||

| 電話番号 | 0120-956-405 | ||||

| 営業時間 | 平日・土日祝日 9:00~19:00 | ||||

╲ 低コストで過払い金・任意整理相談におすすめ! /

4. 弁護士法人みやび

おすすめポイント!

- 分割払いに対応!

- 相談実績は4000件以上

- 一人の弁護士が最後まで手続きをサポート

東京に事務所を構える弁護士法人みやびは、分割払いにも対応しているため、計画的な支払いが可能です。

報酬金額については個々の状況に応じて異なるため、相談の際に確認しましょう。

債務整理の相談は4000件以上の実績もあり、安心して相談できる法律事務所と言えます。

| 弁護士法人みやび 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:0円~ 解決報酬:22,000円 減額報酬:減額の11% | ||||

| 自己破産の費用 | 着手金:330,000円 成功報酬:220,000円 | ||||

| 個人再生の費用 | 440,000円~ | ||||

| 過払い金請求の費用 | 回収額の22%~ | ||||

| 所在地 | 東京都港区東新橋1-1-21 今朝ビル5階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談 | ||||

| 電話番号 | 03-6264-6671 | ||||

| 営業時間 | 平日 10:00~18:00(土日祝休み) | ||||

╲ 一人の弁護士が最後まで手続きをサポート! /

5. 弁護士法人・響

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 24時間、265日相談が可能!

- 債務整理の相談実績が豊富で相談は何度でも無料

- 所属弁護士はメディアに多数出演

弁護士法人・響は全国に10つの店舗を構え、メディアやwebなどにも多数出演する弁護士が所属する法律事務所です。

相談は24時間、365日対応しており、相談料は何度でも無料で弁護士費用は分割払いが可能なので、初期費用が安く抑えられます。

まずは債務の減額が可能か、どのくらい減額ができるのか、以下のリンクから借金減額相談ができますのでぜひ試してみてください。

| 弁護士法人・響 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:55,000円~ 解決報酬金:11,000円~ 減額報酬金:減額の11% | ||||

| 自己破産の費用 | 着手金:330,000円~ 報酬金:220,000円~ | ||||

| 個人再生の費用 | 着手金:330,000円~ 報酬金:220,000円(住宅ローン特則ありの場合330,000円~) | ||||

| 過払い金請求の費用 | 解決報酬金:22,000円 過払報酬金:回収額の22%(訴訟の場合は回収額の27.5%) | ||||

| 所在地 | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 東京都新宿区西新宿1-26-2 新宿野村ビル29階 東京都中央区築地5-6-10 浜離宮パークサイドプレイス4階 東京都立川市曙町2-16-6 テクノビル4階 北海道札幌市中央区北1条西8-2-39 ISM札幌大通(旧みたけ大通ビル)5階 大阪府大阪市中央区平野町2-4-9 淀屋橋PREX9階 兵庫県豊岡市寿町8-30 ビルやまとら2階 香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル) 福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイアセレス赤坂門No.19 11階(登記申請中) 沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-205-376 | ||||

| 営業時間 | 24時間 | ||||

╲ 24時間365日いつでも相談できて分割払いも可能! /

6. 弁護士法人FORWARDジャパン

おすすめポイント!

- 心理カウンセラーの資格を持つ弁護士が金銭面・精神面をサポート

- 渋谷にあるためアクセスしやすい

弁護士法人FORWARDジャパンは、東京の渋谷にある法律事務所です。

相談の流れとしてまずは無料相談で現状をヒアリングし、個々の事情を把握・分析して、最適な債務整理方法を提示します。費用は一人ひとりの事情にあわせて異なるため、まずは無料相談で費用の目安を確認しましょう。

「心理カウンセラー弁護士が教える 気弱さん・口下手さんの交渉術」という本を出版した、心理カウンセラーの資格を持つ弁護士が対応してくれるため、金銭面だけでなく精神面のサポートも期待できます。

| 弁護士法人FORWARDジャパン概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:5,500円~ 報酬金:11,000円~ 減額報酬金:減額の10%~ | ||||

| 自己破産の費用 | 着手金:33万円~(法人もしくは個人事業者の場合55万円~) 報酬金:お問い合わせください | ||||

| 個人再生の費用 | 着手金:33万円~(住宅ローン特則ありの場合38.5万円~) 報酬金:お問い合わせください | ||||

| 過払い金請求の費用 | 着手金:5,500円~(完済過払い金については着手金は0円~) 報酬金:過払い金返還額に対して22.0%~ | ||||

| 所在地 | 東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談 | ||||

| 電話番号 | 03-5225-0815 | ||||

| 営業時間 | 平日 10:00〜18:00(土日祝休み) | ||||

╲ 一人ひとりの悩み・事情にじっくり寄り添う /

7. 東京ロータス法律事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 債務整理の案件に強い法律事務所

- 相談は何度でも無料!

- 土日・祝日(10時〜19時)も対応可能

東京ロータス法律事務所は、債務整理に特化した活動を行っている法律事務所で、これまでに7,000件以上の事案を受けた実績があります。

土日祝も10:00~19:00まで電話窓口が開いているので、平日の相談が難しい方も相談しやすいでしょう。また、別途1件1,100円で送金代行サービスを提供しているのも東京ロータス法律事務所の特徴です。

送金代行を利用すれば、東京ロータス法律事務所を通して借金を返済できるため、借入先への対応を自分で行う必要がなく、自分の仕事や生活に集中できるというメリットがあります。

| 東京ロータス法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:5,500円~/件 報酬金:0~11,000円/件 減額報酬金:減額の11% | ||||

| 自己破産の費用 | 着手金:275,000円 報酬金:275,000円 諸費用:55,000円 管財人引継予納金 :200,000円~ | ||||

| 個人再生の費用 | 着手金:385,000円 報酬金:385,000円 諸費用:55,000円 住宅ローン特則あり:110,000円 | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%、訴訟費用、出廷日当) | ||||

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-316-715 | ||||

| 営業時間 | 平日 10:00~20:00/土日祝 10:00~19:00 | ||||

╲ 多数の相談実績で債務整理に特化! /

8. アース法律事務所

おすすめポイント!

- 代表弁護士は元裁判官の法律のプロフェッショナル!

- 相談料は通常30分5,500円の費用がかかるが、債務整理の相談料は無料

- 土日・祝日(10時〜19時)も対応可能

アース法律事務所は「債務整理を成功させて、出直すんだ」という依頼者の気持ちに寄り添う法律事務所です。

元裁判官で弁護士歴30年以上という法律のプロフェッショナルが代表弁護士を務めており、豊富な知識と経験を活かした問題解決に強みがあります。

過去には約600万円の借金を抱えた依頼者の債務整理を行い、120万円まで圧縮した事例もあるとのこと。相談料は無料なので、借金が増えすぎて返せないと悩んでいる方は、一度相談してみてはいかがでしょうか。

| アース法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:22,000円/社(残債務のない債権の調査、過払い請求は着手金無料) 報酬金:22,000円/社 減額報酬金:減額の11% 過払い金請求の報酬金:回収額の20%〜 | ||||

| 自己破産の費用 | 着手金:220,000円~ | ||||

| 個人再生の費用 | 着手金:330,000円~(住宅ローン特則あり:440,000円~) 報酬金:220,000円 | ||||

| 過払い金請求の費用 | お問い合わせください(任意整理に付随する過払い金請求の報酬金は、回収額の20%~) | ||||

| 所在地 | 東京都港区新橋2-12-5 池伝ビル5階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-72-3565 | ||||

| 営業時間 | 平日・土日祝日10:00~19:00 | ||||

╲ 元裁判官の弁護士が代表を務める! /

9. ひばり法律事務所

おすすめポイント!

- 債務整理の案件に特化した法律事務所

- 女性専用窓口を設け、女性でも安心して借金相談ができる

- 債務整理の相談は何度でも無料!

もともとはキャリア25年以上のベテラン・名村弁護士の個人事務所でしたが、2020年に弁護士法人へと組織変更。事務所名を「ひばり法律事務所」に変え、依頼者の法的問題をいち早く解決するべく、より強固な業務運営体制へと整えました。

ひばり法律事務所の基本理念は「ご相談者様の立場に立って、親身になって業務をする」です。また相談料は無料で、正式に依頼するまで費用は発生しません。

借金相談が初めてで不安を感じている方も、安心して相談できる法律相談所と言えるでしょう。

| ひばり法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:22,000円/社 報酬金:22,000円/社 減額報酬金:減額の11% 経費:5,500円/社 | ||||

| 自己破産の費用 | 着手金:220,000円 報酬金:220,000円 経費:5,500円/社 予納金・郵券・交通費・管財費用:実費 その他:若干の諸費用あり | ||||

| 個人再生の費用 | 着手金:330,000円 報酬金:220,000円 経費:5,500円/社 予納金・郵券・交通費・再生委員費用:実費 その他:若干の諸費用あり | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%+実費) 経費:5,500円/1社あたり 予納金・郵券・交通費:実費 | ||||

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 03-5638-7288 | ||||

| 営業時間 | 平日 10:00~19:00 | ||||

╲ 相談は何度でも無料で、分割払いにも対応! /

10. アヴァンス法務事務所

おすすめポイント!

- 債務整理の案件に強い司法書士法人

- 手続き後のサポートにも力を入れている!

- 女性専用窓口を設け、女性でも安心して相談できる

アヴァンス法務事務所は債務整理の案件に特化し、2007年の会社設立以来、34万件以上の相談実績のある司法書士法人です。

アヴァンスは債務整理手続き後のサポートにこだわり、債務整理後の各金融会社への支払い・管理の代行や、返済不能になった場合の再和解の交渉をサポートするサービスを提供しています。ほかにも債務整理の進捗状況をWeb上で確認できるシステムも提供し、手続き後も安心できるサポート体制が整っています。

また、女性スタッフが対応する女性専用窓口も設けており、女性が安心して借金相談ができる点もメリットの一つです。

| アヴァンス法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:11,000円~/社 減額報酬金:減額の11% ※着手金は、分割払いが可能です。 ※過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要です。 ※別途事務手数料が必要です。 | ||||

| 自己破産の費用 | 着手金:275,000円(管財人の選任が必要となる場合は330,000円) 減額報酬金:減額または免除できた金額の11% 予納金、申立印紙代などの実費:約50,000円 | ||||

| 個人再生の費用 | 着手金:385,000円(住宅資金特別条項を利用する場合は440,000円) 減額報酬金:減額または免除できた金額の11% 予納金、申立印紙代などの実費:約50,000円 | ||||

| 過払い金請求の費用 | 着手金:11,000円~/社 減額報酬金:減額の11% ※着手金は、分割払いが可能です。 ※過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要です。 ※別途事務手数料が必要です。 | ||||

| 所在地 | 大阪支店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都新宿区新宿3丁目5番6号 キュープラザ新宿三丁目4F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 0120-964-564(女性専用ダイヤル:0120-964-664) | ||||

| 営業時間 | 平日 9:30~21:00、土日祝 10:00~18:00 | ||||

╲ 債務整理に特化し充実のサポート体制! /

11. 杉山事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 相談料・着手金が無料で初期費用をかけずに相談可能!

- 過払い金請求の相談実績は月間10,000件以上と豊富な実績

- 全国への出張相談が無料

杉山事務所は過払い金請求の相談実績月間10,000件以上と、豊富な実績のある法律事務所です。2009年週刊ダイヤモンドの消費者金融が恐れる司法書士No.1にも選ばれました。

費用は成功報酬型で、着手金は無料。全国各地に9つの事務所を構え、出張相談も無料で対応しています。

司法書士法人のため高額な借入がある場合は対応が難しいかもしれませんが、実績があるところに過払い金の相談をしたい方は、ぜひ検討してみてはいかがでしょうか。

| 杉山事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:27,500円/社~+通信費等の実費 減額報酬金:お問い合わせください | ||||

| 自己破産の費用 | 報酬金:440,000円+印紙代等の実費 | ||||

| 個人再生の費用 | 報酬金:440,000円(住宅ローン特則ありの場合550,000円)+印紙代等の実費 予納金:約35,000円 | ||||

| 過払い金請求の費用 | 報酬金:回収額の27.5%~ | ||||

| 所在地 | 東京事務所:東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル9F 大阪事務所:大阪府大阪市中央区難波2-3-7 南海難波御堂筋ウエスト8F 福岡事務所:福岡県福岡市博多区博多駅東2-1-23 サニックス博多ビル5階 札幌事務所:北海道札幌市中央区北1条西6-1-2 アーバンネット札幌ビル9F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 0120-219-013 | ||||

| 営業時間 | 平日・土日9:00~19:00 | ||||

╲ 月間3,000件の過払い金相談実績で安心の対応! /

12. ライズ綜合法律事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 料金設定がわかりやすく分割払いにも対応

- 相談は何度でも無料!

- 無料かつ匿名で「借金減額診断」を提供

ライズ綜合法律事務所は、相談実績7万件以上、解決実績4万件以上の実績を持つ法律事務所です。

費用はホームページに詳細に記載されているので、どのくらい費用がかかるか簡単に確認でき、分割払いにも対応しています。

土日祝日も21時まで対応しているほか、営業時間外でも24時間、電話やメールで受け付けを行っており、東京・横浜・大阪に事務所を構えているので直接訪問して相談も可能です。相談は何度でも無料なので、少しでも不安に思っていることがあれば一度相談してみましょう。

以下のリンクでは無料かつ匿名で「借金減額診断」が可能です。まずはこちらから借金がどのくらい減額できるか、確認してみてください。

| ライズ綜合法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:55,000円~/社(残債務のない債権の調査、過払い請求は着手金無料) 報酬金:22,000円/社 減額報酬金:減額の11% 送金管理費:1社につき1,000円/回 通信費:2,200円/社 ※過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%) | ||||

| 自己破産の費用 | 着手金:同時廃止事件418,000円、管財事件528,000円(※) 過払い金返還報酬:返還額×22%(訴訟の場合、返還額×27.5%) 通信費及び申立諸費用:30,000円 管財人費用(管財事件の場合のみ):200,000円~ ※管財人費用は東京地方裁判所を含む各裁判所や事案によって異なります。 ※弁護士が遠方へ出張する場合は、出張旅費・交通費を別途申し受けます。 ※弁護士が遠方へ出張する場合は、裁判所の所在地に応じて弁護士の日当(33,000円または55,000円)を別途申し受けます。 | ||||

| 個人再生の費用 | 着手金:473,000円(住宅ローン特則ありの場合583,000円) 過払い金返還報酬:返還額×22%(訴訟の場合、返還額×27.5%) 申立費用等実費:50,000円 再生委員費用:150,000円~ ※再生委員費用は、裁判所や事案によって異なります。また、再生委員が選任されない場合もあります。 ※弁護士が遠方へ出張する場合は、出張旅費・交通費を別途申し受けます。 ※弁護士が遠方へ出張する場合は、裁判所の所在地に応じて弁護士の日当(33,000円または55,000円)を別途申し受けます。 | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%) 通信費:2,200円/社 解決報酬金:22,000円/社 | ||||

| 所在地 | 東京本店事務所:東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 東京中央事務所:東京都中央区八丁堀3-12-8 HF八丁堀ビルディング 2F 大阪事務所:大阪府大阪市淀川区宮原4-1-45 新大阪八千代ビル 5階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 0120-657-001 | ||||

| 営業時間 | 平日・土日祝 9:00~21:00 | ||||

╲ 豊富な実績かつわかりやすい料金設定で安心して相談できる /

まとめ

借金地獄にならないためには、借金を娯楽などの浪費に使わないこと、計画性のある家計のやりくりや借入が求められます。お金の管理が苦手な方はFPなどの専門家の力を借りて、「支出<収入」の状態になるよう家計を見直しましょう。

すでに借金地獄にはまっている場合は、できるだけ早期に対処するのが問題解決の近道となります。まずは公的支援制度を活用する、借金問題の相談窓口に相談するのがおすすめです。

借金地獄を放置すると、最悪の場合は財産・資産を差し押さえられる可能性があります。どうしても毎月の借金返済が難しい場合は、弁護士や認定司法書士に相談し、債務整理を依頼しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/