| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

毎月給料日前になるとお金が足りなくて困っていませんか。生活がギリギリになると、今後どうすればいいかわからなく、不安に感じられますよね。

金欠で困っているのなら、お金がない原因や対処法を知ることが大切です。本記事では、お金がない人の割合を紹介しつつ、以下の内容を解説します。

お金がない現状を解決したいとお考えの方は、ぜひ本記事を参考にしてみてください。

- お金がない人(貯蓄額が100万円未満)の割合は全体の3~4割であり、共通する特徴として収支が把握できておらず、衝動買いや、外食、コンビニ利用が多いことなどが挙げられる

- 医療費や入院費、職場の倒産や解雇といった万が一のときや、結婚や出産等のライフステージの変化に備え、お金を貯めておくことが大切

- お金がない原因を把握し、支出を減らし家計を改善する、公的制度を利用することでお金がない状況に対処していく

お金がない人(金融資産100万円未満)は全体の3〜4割

まずはお金がない人の割合について確認していきます。金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和5年調査結果」を参照すると、「金融資産非保有」と「100万円未満」は全体の38.4%という結果でした。

3〜4割の世帯では満足に貯金はできていないことがわかります。なお、「世帯別」で見た金融資産の平均値と中央値、金融資産非保有の割合は以下のとおりです。

| 世帯別金融資産の平均値・中央値と非保有割合 | |||

|---|---|---|---|

| 世帯 | 平均値 | 中央値 | 金融資産非保有の割合 |

| 世帯主のみ | 941万円 | 100万円 | 36.0% |

| 世帯主夫婦のみ | 1,516万円 | 450万円 | 24.0% |

| 世帯主と子ども | 1,212万円 | 400万円 | 20.5% |

| 世帯主夫婦と親のみ | 1,615万円 | 585万円 | 23.4% |

| その他 | 1,039万円 | 150万円 | 32.5% |

| 全世帯 | 1,184万円 | 230万円 | 28.4% |

中央値とは、集計したデータを大きさ順で並べたとき、真ん中に位置する値のことです。平均値では貯蓄額が極端に大きい人の影響を受けますが、中央値をみるとより私たちの実際の暮らしに近いデータを得られます。

やはり二人以上の世帯においては金融資産保有額が多くなる傾向にあり、全世帯の金融資産保有額の中央値は230万円でした。一方で金融資産100万円未満は3~4割いることを考えると、しっかり貯金をしている人とそうでない人がはっきりわかれていることが伺えます。

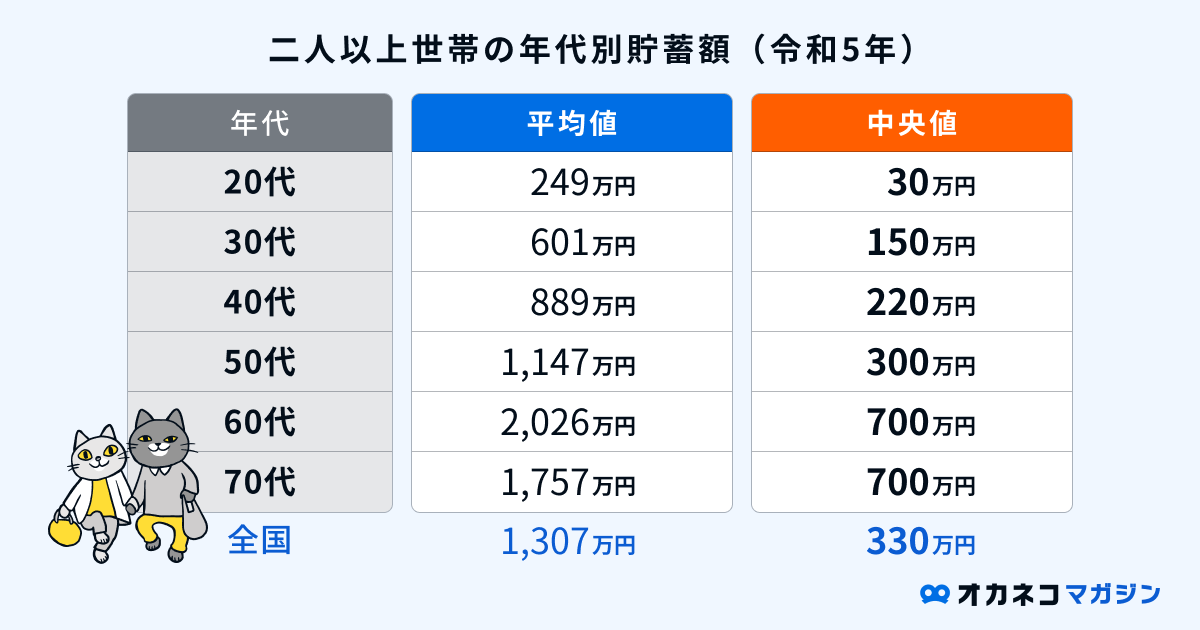

【年代別・世帯別】貯金額

年代別・世帯別の金融資産の平均値と中央値のデータは、以下表のとおりです。

※参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

※参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

中央値を見てみると、20代はほとんど貯金ができていませんが、年代が上がるにつれ収入が増えることが想定され、それにともない貯金額も増えていきます。

また、「金融資産非保有」と「100万円未満」を合わせた割合は以下のとおりでした。

| 年代別・金融資産保有額が100万円未満の割合 | |

|---|---|

| 年代 | 割合 |

| 20代 | 64.8% |

| 30代 | 43.3% |

| 40代 | 40.0% |

| 50代 | 39.9% |

| 60代 | 31.2% |

| 70代 | 27.3% |

20代は6割の人が貯蓄をほとんどできていないという結果に。30〜50代においても、約4割の人は満足に貯蓄ができていないと言えるでしょう。

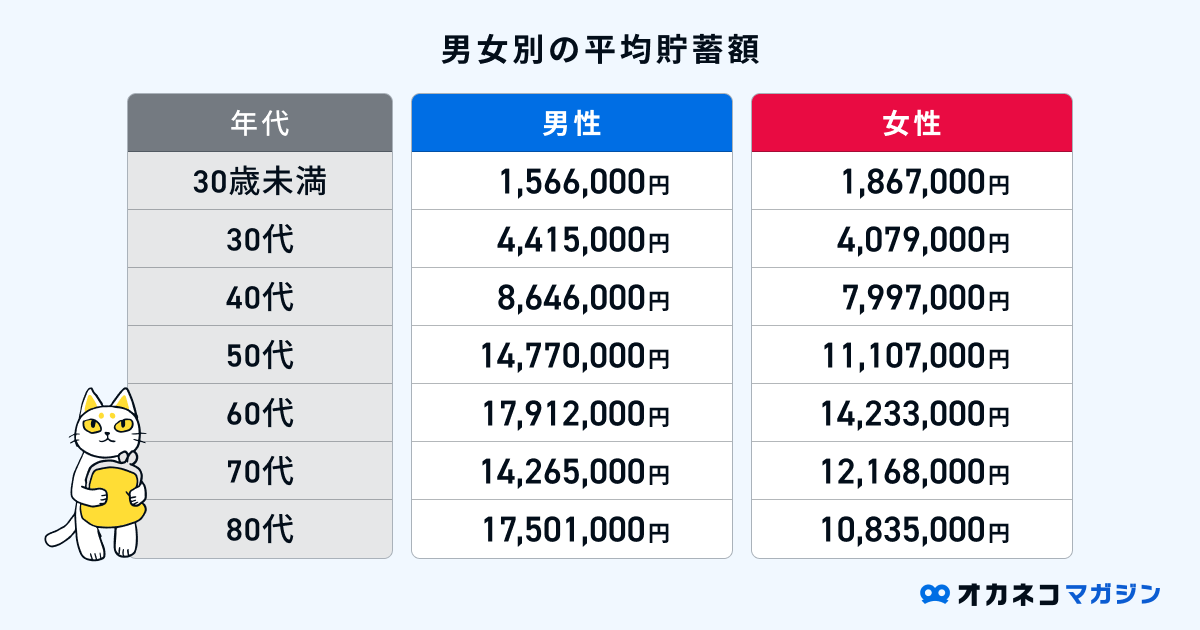

【男女別】貯金額

単身世帯における男女別の貯蓄額の平均は、以下表のとおりです。

参照:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 図Ⅱ-7 男女,年齢階級別金融資産残高及び金融負債残高(単身世帯)|総務省統計局2019

20代までは女性のほうが貯蓄が多いですが、年代が上がるにつれて男性のほうが多くなることがわかります。

70代以降は男女とも貯蓄は減少傾向に。定年退職後は基本的に収入が下がるため、貯蓄を取り崩しながら生活している家庭が多いことが伺えます。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

お金がない人に共通する5つの特徴

お金がない人に共通する特徴は、以下のとおりです。

詳しく解説するので、自分に当てはまるものはないか確認してみてください。

監修者お金がない、貯められない人の多くが、紹介されている5つの特徴に該当します。まず何よりも収支の把握に努め、ご自身が何にお金をどれだけ使っているのかを見える化することから始めましょう。この際、コンビニの利用が多いとか、外食の回数が多いなど、傾向が掴めるものもあるはずです。ご自身で見直すべきだと思うものは積極的に改善に取り組みましょう。

また、最近ではサブスクを契約して、使わないままになっている場合も多いです。少額でも塵も積もれば山となりますので、見直せるタイミングでしっかり見直すようにしてください。

家計の収支を把握できていない

お金がないと困っている方は、家計の収支を把握できていないということはありませんか?当然ですが、収入以上にお金を使えば貯蓄を増やすのは難しくなります。反対に、収入と支出がしっかり把握できていれば、使ってよい金額と貯金にまわすべき金額がわかり、無駄遣いをしてしまう頻度は減るでしょう。

まずは1ヶ月だけで構わないので、毎月の収入と支出を洗い出し、ご自身のお金の使い方を確認することから始めてみてください。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

衝動的にお金を使ってしまう

衝動的にお金を使ってしまうのも、お金がない人にあてはまる特徴です。趣味や友人との飲み会などの出費がかさめば、貯金にまわすお金が足りなくなります。

衝動的に買うのではなく一度立ち止まって、本当に買うべきものかを考える時間を設けると良いでしょう。衝動買いをやめられない人は、毎月趣味や娯楽に使えるお金の予算を決めておくと、必要以上にお金を使わずに済むので安心です。

自炊が少なく、外食が多い

外食は1食につき1,000円以上かかるもの。自炊よりも外食が多いと、なかなかお金は貯められません。

とはいえ、毎日の仕事や育児などで、自炊する時間が取れないという人も多いのではないでしょうか。そこでおすすめは、週末にまとめて作り置きすることです。多めに食材を作っておくことで、平日はご飯だけ炊けば食事の準備は完了します。

無理に食費を節約しようとすると、かえって栄養不足になって健康によくなかったり、それがストレスになってしまうことも。無理なくできる方法を見つけましょう。

コンビニで買い物しがち

普段からコンビニに行く方は、浪費が多い可能性が高いです。コンビニではお弁当やお菓子など、なんでもそろって便利ではありますが、つい不要なものまで買ってしまいがち。

たとえば、コンビニ1回あたりの買い物で500円使うとします。1回の出費は少なくても、会社に行く前など1ヶ月に20回買い物をすれば、月に1万円以上の出費が発生します。

必要のないタイミングではコンビニへ行かないようにすることも、無駄な出費を減らす対策となるでしょう。

家賃などの固定費が収入に見合っていない

家賃やスマホ代などの「固定費」は、支出の中でも大きな割合を占めていることが多いです。固定費は一度見直してしまえば、翌月以降も継続して節約効果が続くので、収入と見合っているかしっかり確認しましょう。

住居費は手取り収入の3割未満に抑えると、貯蓄に回すお金を確保しやすくなります。手取り収入の4割以上を占めるようなら、家賃の安い物件への引っ越しを検討してもいいかもしれません。

スマホ代は大手キャリア(docomo、au、ソフトバンクなど)と契約すると毎月1万円近くかかるケースがありますが、格安スマホであれば月2,000円~3,000円ほどに抑えられます。

以下の記事では、固定費のさまざまな節約方法をご紹介しているので、ぜひこちらも参考にしてみてください。

お金がない時にしてはいけないこと

お金がなくて生活が困難になる場合もあるでしょう。でもだからといって、以下の3つを試すのはやめましょう。

お金がない場合の対策として、後ほど「お金がない時にするべきこと」をご紹介するので、こちらを参考にしてみてください。

違法業者から借り入れを行う

お金が足りなくても、違法業者から借り入れするのはやめましょう。消費者金融や銀行でお金を借りるとき、賃金業法によって金利の上限額は年率15〜20%と定められていますが、違法業者は年率20%以上の多額の金利で貸し付けを行うケースがあります。

利息が高額なため一度借り入れをすると返済が難しくなり、返済をするために別の消費者金融や違法業者から借り入れを行ってしまうと、さらなる悪循環に。

お金が苦しくても、違法業者から借り入れするのは避けてください。

ギャンブルで一気にお金を増やそうとする

ギャンブルや投資で一気にお金を増やそうとするのも、逆に元手を減らす可能性が高くなります。基本的にギャンブルの当たる確率は50%以下ですので、余剰資金で行うべきものです。

また、投資に関する知識がない中で、リスクの高いFXや仮想通貨取引などを行うのも、お金を減らす可能性が高い行為です。しっかり知識を身につけ、まずはリスクの低いものから始めたり、リスクが高くても少額から始めるべきでしょう。

手軽かつ確実にお金を増やせる方法はありません。ギャンブルや投資などで一気に資金を増やそうとせず、収入を上げたり収入のなかからコツコツとお金を貯めることが大切です。

借金返済のために借金を重ねる

現在借金をしている方は、返済のためにさらに借金を重ねることはやめましょう。返済日を先送りにしているだけで、元本は減りません。また、複数社から借り入れがある状態では、新しい金融機関でお金を借りようとしても低金利で借りるのは難しくなります。

返済計画を立ててみて借金の返済が難しいのなら、弁護士への相談を検討してみてください。債務整理によって、過払金の請求や借金の減額などができるかもしれません。

お金がない人が抱えてしまうリスク

お金がない人は、以下のリスクを抱えていることになります。お金がないことでどのようなことが起きうるのかしっかり理解しましょう。

監修者お金がない状態を続けてしまうことで抱えるリスクについても認識しておきましょう。イメージが湧きやすいのは病気やケガの際の入院費や医療費、またご自身が仕事を続けられなくなった場合の生活費でしょう。これらのリスクには社会保障制度に頼るだけでなく、民間の保険も検討しておくことで、万が一の場合にご自身と家族の生活費をカバーできます。

また、年齢を重ねていくと親の介護も視野に入ってきます。今からできる資産形成をしておき、各ライフイベントに対応していくためにしっかり準備をしていきましょう。

病気やケガになった際の医療費・入院費など

病気やケガをしたときに発生するのが医療費や入院費です。医療保険が適用されるとはいえ、入院になると差額ベッド代や食事代などは自己負担になります。

1ヶ月の医療費が限度額を超えると「高額療養費制度」を使えますが、自己負担額までは支払う必要があります。70歳未満の方の自己負担限度額は、以下表のとおりです。

| 所得区分 | 自己負担限度額 |

| 年収約1,160万円~(標準報酬月額83万円以上) | 252,600円+(総医療費※1-842,000円)×1% |

| 年収約770万円~約1,160万円(標準報酬月額53万〜79万円) | 167,400円+(総医療費※1-558,000円)×1% |

| 年収約370万円~約770万円(標準報酬月額28万〜50万円) | 80,100円+(総医療費※1-267,000円)×1% |

| 年収156万円~約370万円(標準報酬月額26万円以下) | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

参照:医療費が高額になりそうなとき(限度額適用認定)|全国健康保健協会

年収155万円以下の場合でも、約35,000円の自己負担が発生します。さらに、高額療養費制度は申請から3〜4ヶ月しないと、自己負担を超えた医療費は返ってきません。

もし病気やケガで働けない場合、その間の収入は途絶えてしまいます。健康で働けるうちに、まとまったお金を貯めておくことが大切なのです。

職場が倒産や解雇、離職時の生活費

いまの職場が安定していても、将来はどうなるかわかりません。職場が倒産してしまったり解雇、離職が発生した場合、収入は途絶えてしまいます。

一定期間会社に勤めている方は、退職したあとに失業給付金を受け取れることができますが、「自己都合」と「会社都合」によって、以下の待期期間が発生するので注意してください。(2024年10月現在)

- 自己都合退職の待期期間:7日間+2〜3ヶ月

- 会社都合退職の待期期間:7日間

待期期間中は、失業給付金を受け取れません。また、給付額は退職前における基本給の50〜80%しか受け取れないので、それまで通りの生活を送るのは難しくなるでしょう。

急に収入が途絶えてしまっても安心できるように、生活費のおよそ6ヶ月分を貯蓄しておくのがおすすめです。

結婚、出産、住宅購入などの費用

結婚や出産、住宅購入など、ライフステージの変化に応じてかかる費用は高額な場合が多いです。

結婚費用は「ゼクシィ 結婚トレンド調査2023」によると、挙式や披露宴、ウェディングパーティーにかかる自己負担額の平均は153.7万円でした。新婚旅行へ出かけたり婚約・結婚指輪の購入などを考えると、さらに費用がかかります。

「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」によると、出産費用の平均は452,288円でした。出産一時金は2022年度まで42万円でしたが2023年から50万円に増額され、出産費用を賄えるケースが多くなります。ただしこの費用には子どもの衣服やおむつ代、ベビーベッド代などの生活にかかる費用は含まれていませんので、別途用意が必要です。

住宅費用については、お住まいの地域によって大きく異なります。「2023年度 フラット35利用者調査」によると、以下表の結果になりました。

| 地域別住宅費用所要資金 | ||||||

|---|---|---|---|---|---|---|

| エリア | 注文住宅 | 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション |

| 全国 | 3,863万円 | 4,903万円 | 3,603万円 | 5,245万円 | 2,536万円 | 3,037万円 |

| 首都圏 | 4,195万円 | 5,680万円 | 4,199万円 | 5,801万円 | 3,172万円 | 3,379万円 |

| 近畿圏 | 4,142万円 | 5,265万円 | 3,721万円 | 5,343万円 | 2,485万円 | 2,809万円 |

| 東海圏 | 3,897万円 | 4,811万円 | 3,055万円 | 4,732万円 | 2,268万円 | 2,309万円 |

| その他 | 3,625万円 | 4,299万円 | 2,873万円 | 4,352万円 | 2,025万円 | 2,416万円 |

中古の戸建やマンションを購入した場合でも、2,000万円以上のお金が必要です。フルローンで購入する選択肢もありますが、ローンの支払いが収入の3割を大きく超える物件を選ぶと生活を圧迫する可能性も高まります。

家族や両親の介護費用

家族や両親が75歳以上の高齢になるころには、介護に備える必要が出てきます。また、病気やケガによって、要介護状態になる可能性も。「生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度」をみると、在宅介護と施設介護の月額費用は以下のとおりでした。

- 在宅介護:4.8万円

- 施設介護:12.2万円

国からの介護給付を受けられる方は、65歳以上の場合は要介護認定者のみです。在宅介護をする場合でも、仕事を休んだり時短勤務をしなければならず、収入が減ってしまう可能性もあるでしょう。

介護の平均期間は5年1ヶ月ですので、長期で出費が発生する場合に備えて貯蓄を準備しておくことが大切です。

老後の生活資金

65歳の定年退職以降の生活を支える重要な「老後の生活資金」。具体的にいくら必要になるかみていきます。

「家計調査報告書 2023年(令和5年)平均結果の概要」によると、65歳以上の無職夫婦2人世帯と単身世帯の収入と支出は、以下のとおりでした。

| 夫婦2人世帯 | 単身無職世帯 | |

| 収入 | 244,580円 | 126,905円 |

| 支出 | 282,497円 | 157,673円 |

| 差額 | – 37,916円 | -30,768円 |

2023年の調査結果では、毎月3万円以上の赤字が出ています。また、過去10年ほどの調査結果を見ると毎月3〜6万円前後の赤字が出る計算でした。

毎月5万円の赤字が出ると仮定して、老後30年間生活すると合計1,800万円かかります。病気やケガなど、万が一の出費に備えるなら2,000万円ほどの資金は準備しておきたいところです。

定年退職が近づいてから準備すると間に合わない可能性が高いので、老後資金を意識して普段から少しずつ貯蓄しておきましょう。

お金がない時にするべき4つのこと

「お金がないけどどうしたらいいかわからない」と思う方もいるのではないでしょうか。そこでこちらでは、お金がないときにすべき4つのことを紹介します。

こちらを参考に、お金がない状況から抜け出しましょう。

監修者お金がない時にするべきことはシンプルです。まずこれまでもお話してきたように、お金がない原因を把握するために支出を見える化すること。それができたら、不要な支出を見直して家計を改善しつつ、可能であれば副業などを検討し、収入を増やせないか考えてみましょう。

もしそれらを経てもなお改善が難しい場合は、公的制度の利用を検討してみましょう。支援制度の内容は各自治体により異なる場合があるため、最寄りの自治体の担当者に確認するようにしてみてください。

お金がない原因を把握する

お金がないときは、焦らずにまずはその原因を把握することが大切です。「支出に対して収入が少ない」「無駄遣いが多い」など、家庭によって貯蓄がない要因は異なります。

収入が少ないなら、転職や副業などで収入を増やせないか検討してみてください。また、衝動買いや趣味に使うお金が多すぎるなら、お金の使い方を見直す必要があります。

お金がない原因を把握して適切に対処するのが、現状を変える1番の方法です。

支出を減らし、家計を改善する

支出を減らすことは、お金がないときでも1番手軽に始められる対策です。いきなり収入を増やすのは難しいですが、支出を減らせばすぐに使えるお金を増やすことができます。

趣味や外食が多い方は、1ヶ月の予算を決めたうえで、使いすぎないように生活習慣を見直してみてください。そのほかにも、水道やガス、電気、通信費、保険は、他社と比較して料金の安い会社に変更できないか検討しましょう。

ライフプランニングをする

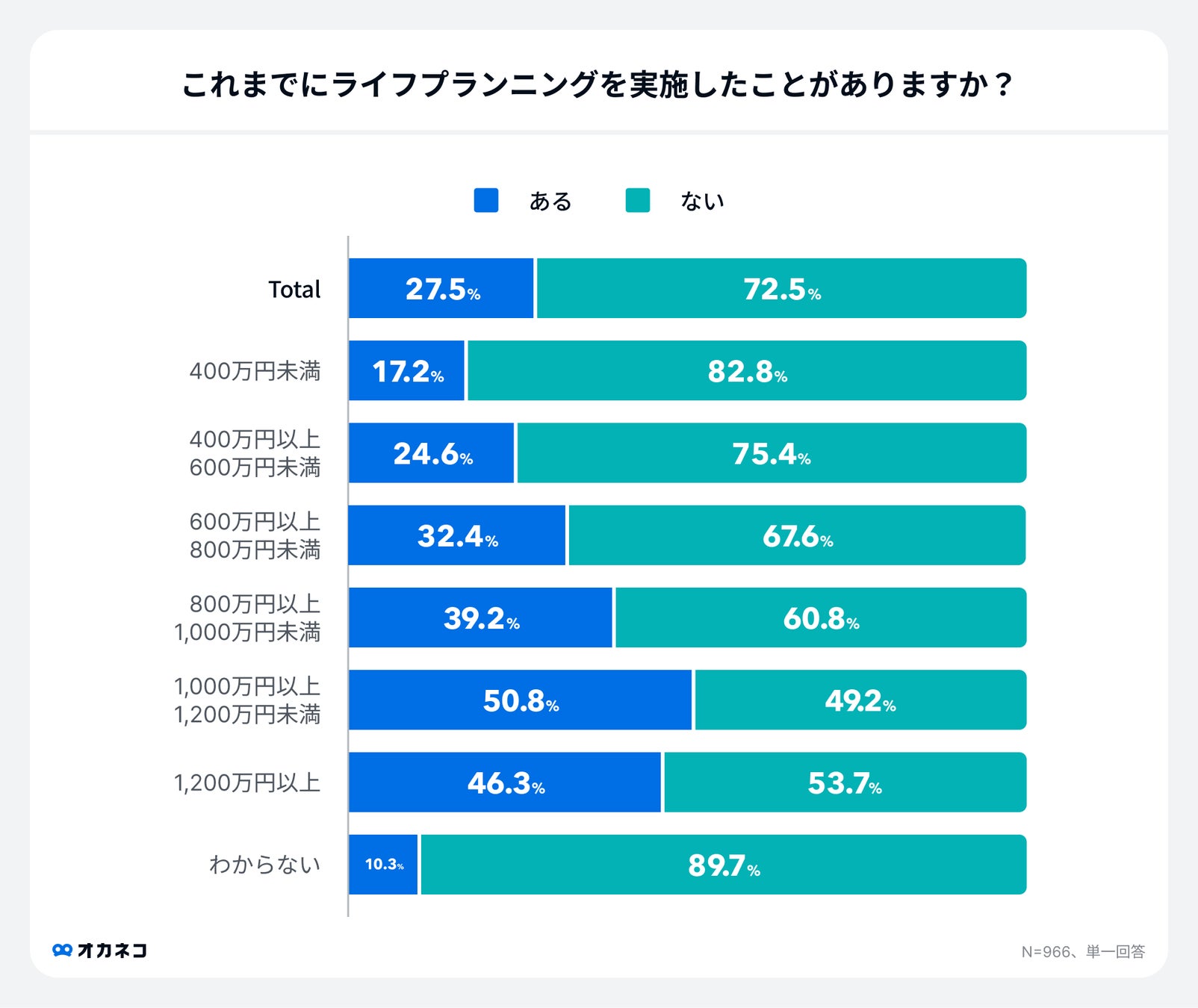

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

オカネコが2024年4月に実施した調査によると、ライフプランニングを実施したことがある方は平均約3割で、世帯年収が高い層ほどライフプランニングの実施割合が高い傾向にあることがわかりました。

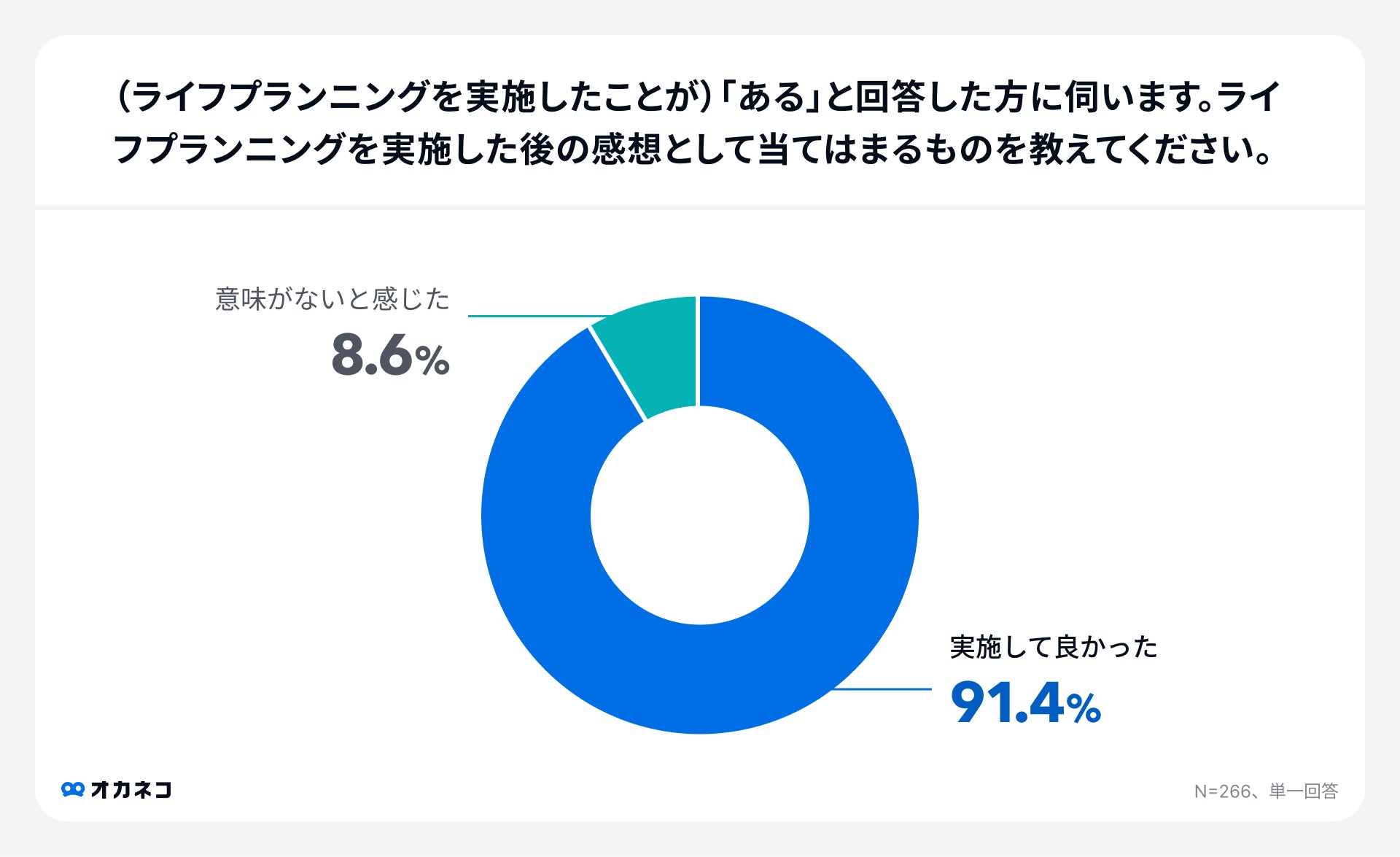

ライフプランニングを実施した方は、約9割の方が実施して良かったと回答。

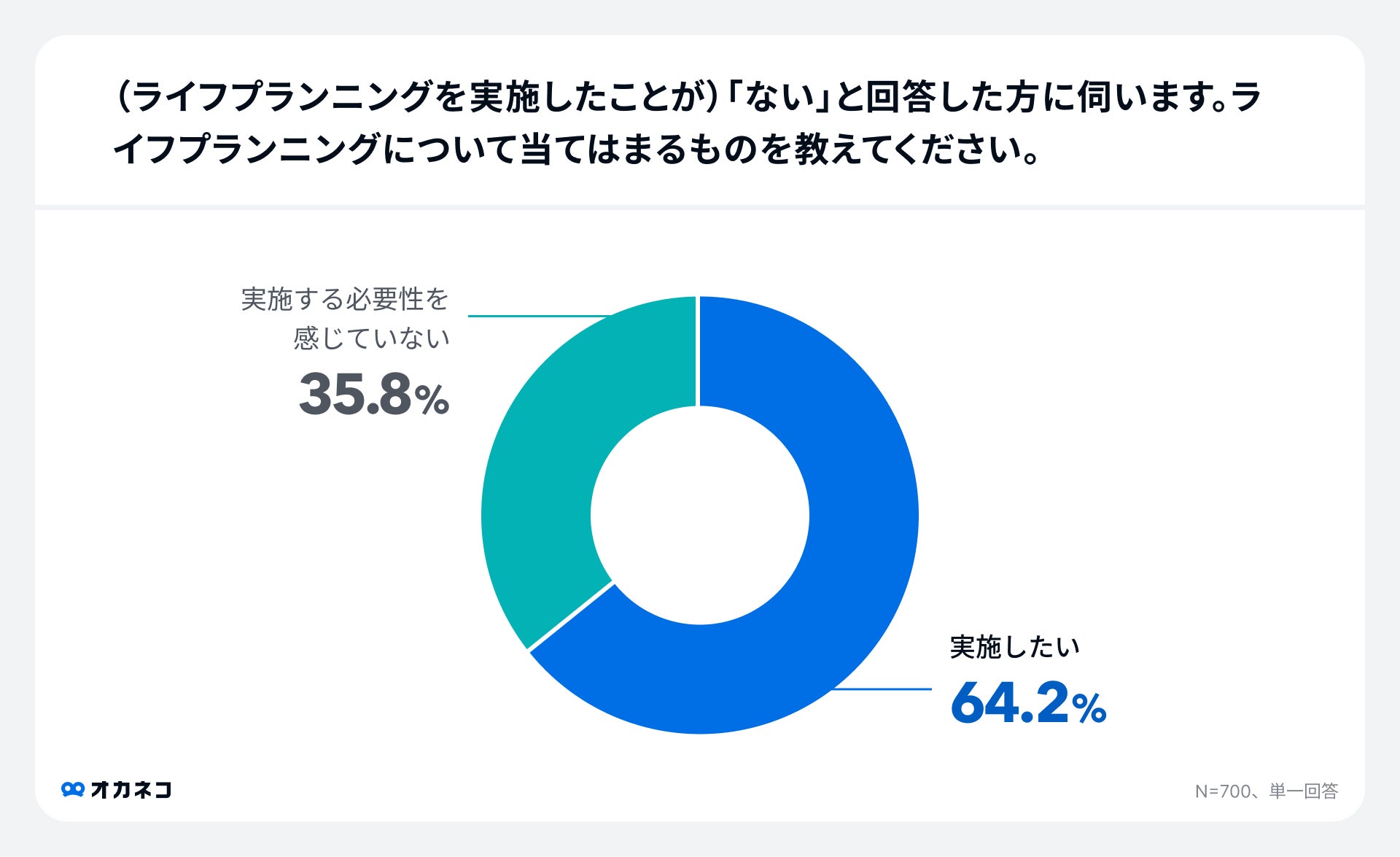

一方で、実施していない理由として約4割は必要性を感じていない、約6割は実施したいと思っているが、相談方法がわからない等の理由で実施ができていないことがわかりました。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

公的制度を利用する

お金がなくて生活が成り立たない方は、公的制度の利用を検討してみてください。無利子もしくは低金利でお金が借りられるため、生活に困っているときは大変助かります。たとえば、各都道府県の社会福祉協議会では、生活に困窮している方に向けて生活福祉資金貸付制度を実施しています。

生活福祉資金の対象者は、以下のとおりです。

- 低所得世帯:必要な資金をほかで借りられない家庭

- 障害者世帯:障害者手帳などの交付を受けた家族がいる家庭

- 高齢者世帯:65歳以上の高齢者(療養または介護を要する)がいる家庭

生活を立て直すのに必要なお金を継続的に借りられたり、緊急で10万円以内の現金を借りられることも。生活を送るのが困難な方は、公的制度の利用を検討してみてください。

まとめ

お金がない人(貯蓄額が100万円未満の人)は、全体の3〜4割という結果でした。

お金がないと病気やケガによる医療や入院費の支払いが困難になったり、結婚や住宅の購入などのライフイベントが十分に実行できない可能性があります。

お金がない場合さまざまな要因が考えられますが、以下の項目にあてはまる方は、生活を見直してみると貯蓄を増やせるかもしれません。

- 家計の収支を把握できていない

- 衝動的にお金を使ってしまう

- 自炊が少なく、外食が多い

- コンビニで買い物しがち

- 家賃等の固定費が収入に見合っていない

まずは家計の収支を見直すことが大事です。それでも「貯蓄を増やすのが難しい」「何をすべきかわからない」という方は、お金のプロであるFPに相談してみてください。

「オカネコ」ではチャットやZoomで無料でお金の相談ができます。困っていることをコメント欄に記入すれば、お金のプロからメッセージが届くので、まずはチャットで相談してみましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/