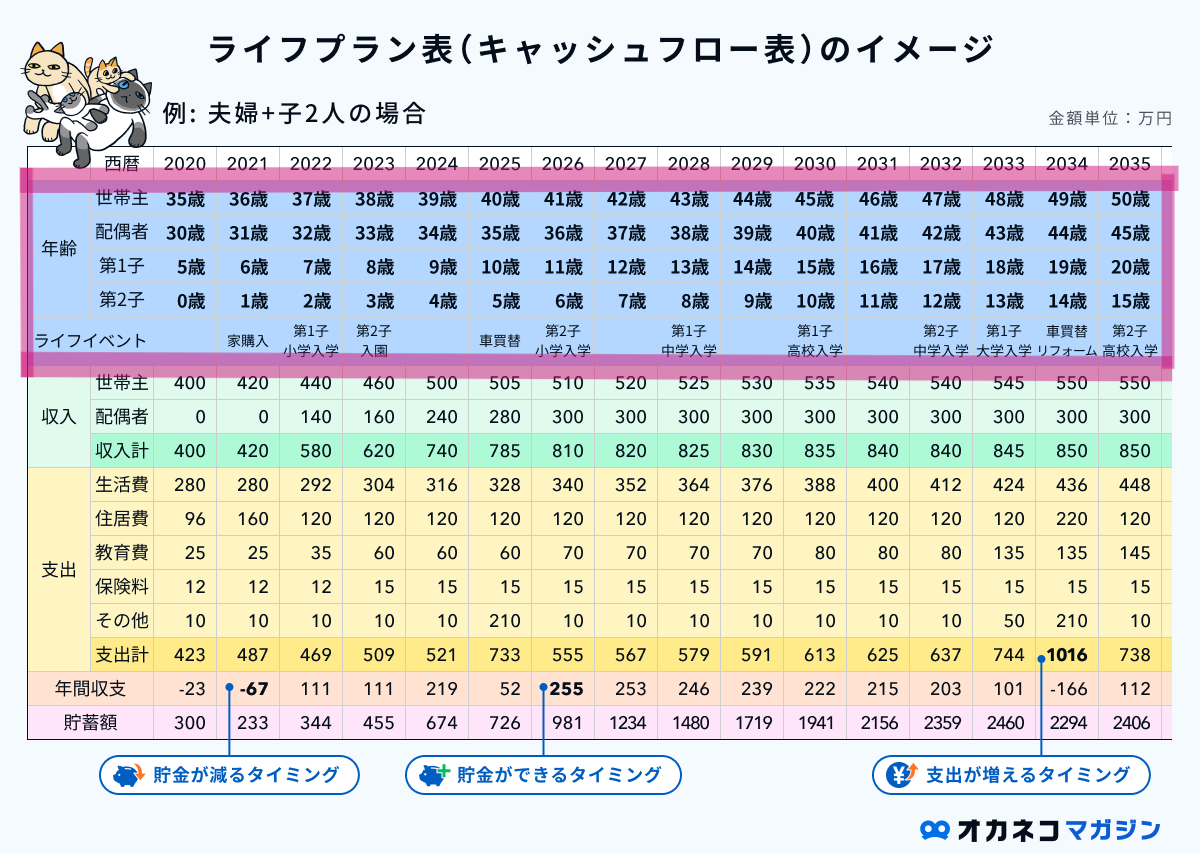

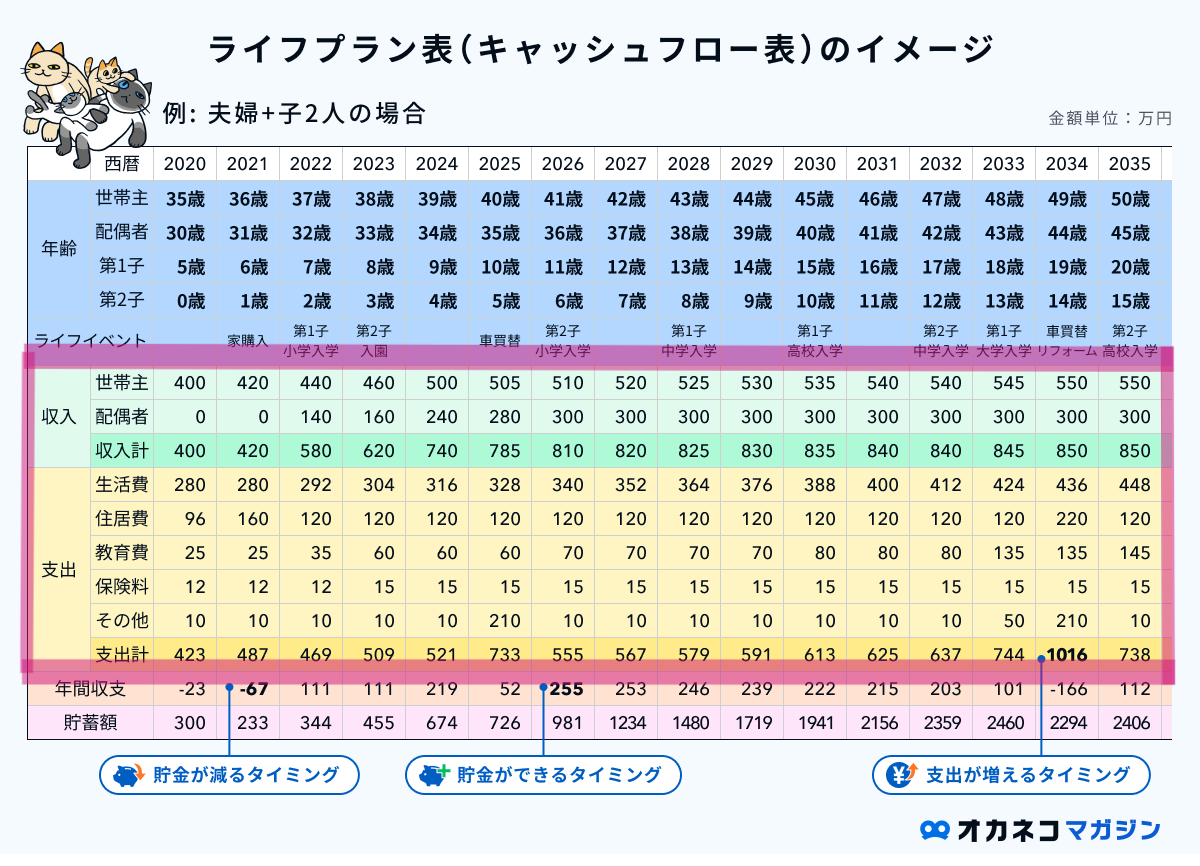

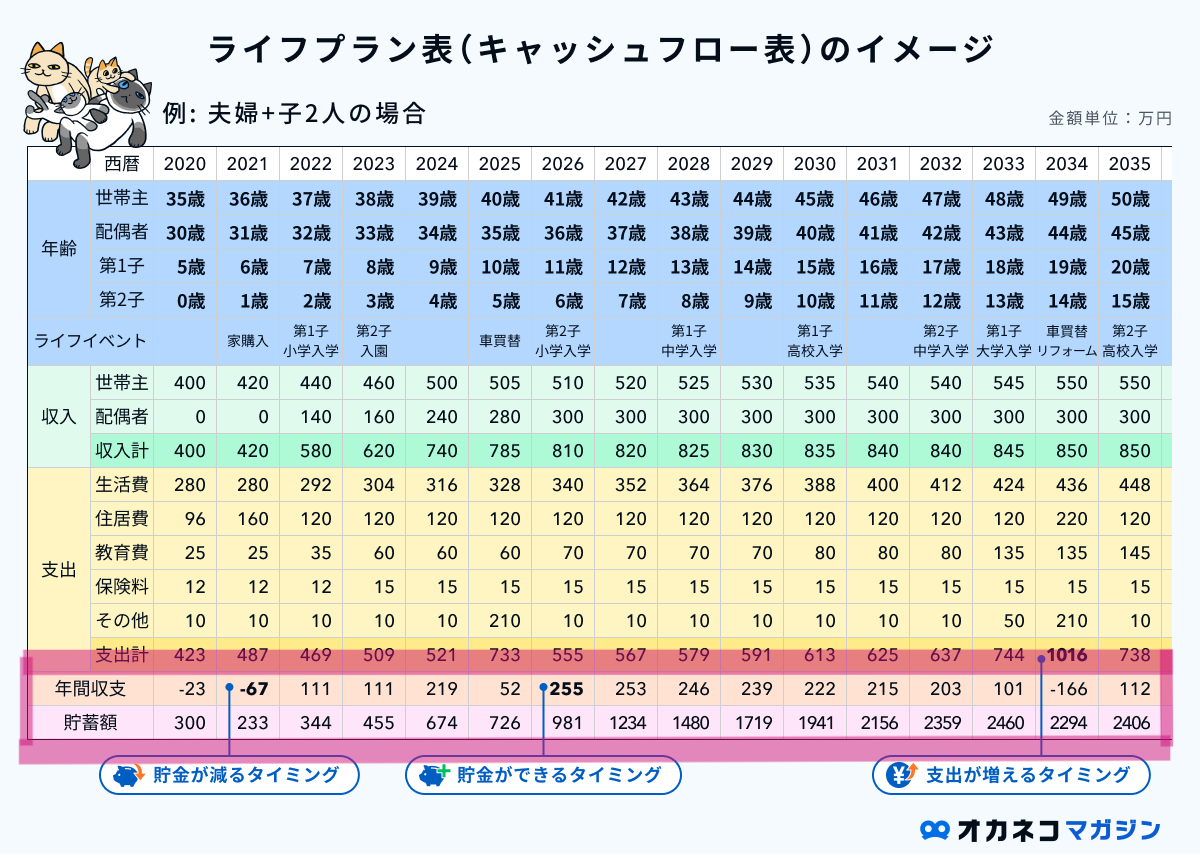

キャッシュフロー表とは、家計の収支や貯蓄額の推移を整理した表のことです。

マイホーム購入や子どもの進学、老後生活などのライフイベントに向けた資金計画や対策を検討する際に役立ちます。

本記事では、キャッシュフロー表の役割や作成するメリット、おすすめの無料ツールなどについて詳しく解説します。「なんとなく回していた家計を可視化したい方」「将来に漠然とした不安がある方」はぜひ参考にしてください。

- キャッシュフロー表を作成すると、将来に向けた資金計画が立てやすくなるほか、問題点に対する対策を立てられたり、お金の流れが可視化されることで漠然としたお金の不安を軽減できるなどのメリットがある

- キャッシュフロー表は日本FP協会などのサイトで、登録不要かつ無料でツールやExcelのテンプレートを提供している

- キャッシュフロー表は作成したら、赤字の年や貯蓄が減る年、20~30年後の貯蓄残高などを確認し、対策が必要であれば早めに行動することが大切

家計のキャッシュフロー表とは

家計のキャッシュフロー表とは、お金の出入り・流れを時系列ごとに記載した表のことです。

世帯主や配偶者の収入、食費や家賃などの支出、貯蓄額を予想して、その推移を表にして作成します。

また、子どもの進学やマイホームの購入、車の買い替えなどのライフイベントとそれに必要な金額も記載します。

キャッシュフロー表を作るメリット

キャッシュフロー表を作成する主なメリットは以下のとおりです。

キャッシュフロー表を作るメリット

- 将来の収支や貯蓄額の推移を把握できる

- マイホーム購入や子どもの進学などが発生したときの家計状況を予測できる

- ライフプランの実現に向けて解決すべき問題点を洗い出して対策を検討できる

- 将来の見通しを立てることで漠然としたお金の不安を軽減できる など

キャッシュフロー表を作成すると、収入や支出、貯蓄額の推移を確認できます。

そのため「10年後や20年後にはいくらの資産があるのか」「資金が不足する可能性はないか」などを具体的に把握することが可能です。

何年も赤字が続いていたり、子どもの進学やマイホーム購入などの際に貯蓄額が不足していたりする場合は、それを解決するための対策を検討できます。

お金の流れが数字で可視化されるだけでなく、事前に対策も考えられるため、キャッシュフロー表の作成によって漠然とした不安も解消されるでしょう。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

キャッシュフロー表が無料で作れるテンプレート・サービス

キャッシュフロー表を作成する際は、以下のサイトやサービスを活用するとよいでしょう。これらはすべて無料で利用できます。

キャッシュフロー表が無料で作れるテンプレート・サービス

日本FP協会

日本FP協会のWebサイトでは、PDFファイルまたはExcelファイルのキャッシュフロー表をダウンロードできます。

とくに、Excel版は家族の将来の年齢や収入合計、支出合計、年間収支、貯蓄残高の推移の自動計算が可能です。

他にも、以下のワークシート型ツールがダウンロードできます。

日本FP協会が提供するツール

- キャッシュフロー表

- ライフイベント表

- 家計の収支確認表

- 家計のバランスシート

また、家族構成や年収、貯蓄額など簡単な9つの質問に答えるだけで将来の家計状況を分かりやすいグラフで確認できる「ライフプラン診断」の利用も可能です。

診断結果には、ファイナンシャルプランナー(FP)によるアドバイスも記載されるため、現在の家計の課題や改善点などが把握しやすくなります。

資産形成ハンドブック(株式会社ウェルスペント)

株式会社ウェルスペントが提供する「資産形成ハンドブック」では、Excelを活用した無料のライフプランシミュレーション用ツールを登録不要でダウンロードできます。

このツールでは、今後30年間における家計収支や資産残高の推移を入力でき、お金の流れの可視化が可能です。

預貯金に加えて金融商品や不動産、それらから住宅ローンのような負債を差し引いた純資産の推移も把握できるため、より詳細に資金計画を立てられます。

また、自動でお金の流れがグラフ化されたり、住宅ローンの返済期間や借入金利などを入力して返済計画の確認も可能です。

SMBCコンシュマーファイナンス

SMBCコンシューマーファイナンスでは、無料で利用できる「ライフプランシミュレーター」を提供しています。

家族構成や収入、支出、予定しているライフイベント、ローンの状況などを入力することで、将来のキャッシュフローを手軽に作成できます。

退職金や老後の年金、冠婚葬祭の費用、リフォーム費用、自動車の購入費用などを入力する欄も設けられているため、より現実に近いシミュレーションが可能です。

Webサイト上で利用が可能なシミュレーションツールであるため、ソフトのインストールやファイルのダウンロードは不要です。

キャッシュフロー表の作り方・コツ

Excelなどを使ってキャッシュフロー表を作る際の、作り方・コツを5ステップで紹介します。

キャッシュフロー表の作り方・手順

- STEP1. 理想のライフプランを考える

- STEP2. 将来のライフイベントを記載

- STEP3. 将来の家計の収入・支出を記載

- STEP4. 年間収支と貯蓄残高を記載

- STEP5. 作成したキャッシュフロー表の見方・見直し方法

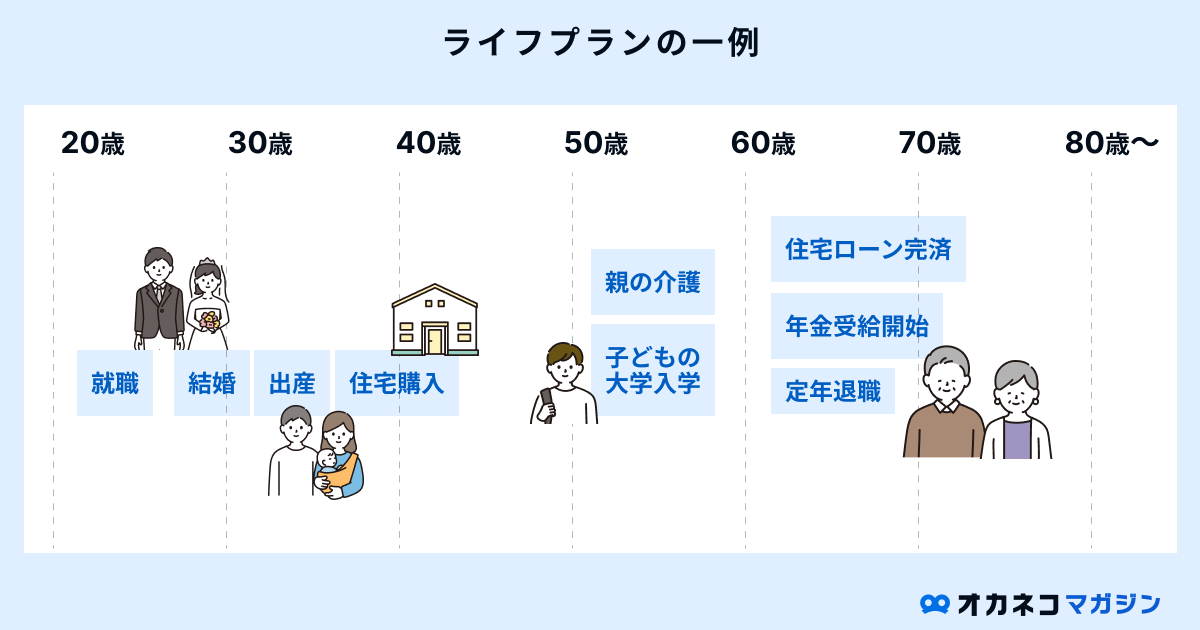

STEP1. 理想のライフプランを考える

よりリアルなキャッシュフロー表にするために、まずは理想のライフプランを想像しておきましょう。

ライフプランを考える際に確認したいことの例

- 住みたい場所や住宅の種類(戸建てかマンション、賃貸か持ち家かなど)

- 子どもの有無や人数

- 働き方(会社員や自営業など)

- 転職タイミング

- 家族の介護の有無、費用の目安

- 車の買い替え頻度

- 海外旅行の頻度 など

子どもの人数や働き方などによって、キャッシュフロー表は大きく変わります。どのような人生を歩みたいか自身の中で想像し、必要に応じてパートナーとも話し合っておくと良いでしょう。

STEP2. 将来のライフイベントを記載

STEP1で考えた理想のライフプランで進行した場合の、家族の年齢と発生が予想されるライフイベントをリストアップし、1年ごとの時系列で記載しましょう。

子どもの進学や住宅購入などの大きなイベントだけでなく、以下のような細かい予定まで組み込むと、ライフプランの精度を上げられます。

記載するライフイベントの一例

- 国内・海外旅行のタイミング

- 賃貸契約の更新・引越し費用

- 車の買い替え

- 子どもの習い事

- 親の介護・相続

- 子どもの結婚・出産

- 住宅のリフォーム など

また、あわせてライフイベントにかかるお金も予想しておきます。

STEP3. 将来の家計の収入・支出を記載

STEP1~2で考えた家族の人数やライフイベントにかかる費用を踏まえ、今後の収入・支出を予想し時系列で記載します。

収入は、社会保険料や税金を引いた「年間の手取り収入」を記載するとわかりやすいです。

支出については以下を考慮すると、よりリアルな支出額に近づきます。

支出を予測する際のポイント

- 年0.1~0.2%程度の物価上昇が起こった場合を想定する

- 住宅ローン変動金利は5年ごとに0.1~0.2%程度上昇した場合を想定する

STEP4. 年間収支と貯蓄残高を記載

STEP3で記載した収支から年間収支を算出し、貯蓄額とともに時系列で記載します。

資産運用をしている、または予定している場合は、貯蓄額に年2~3%程度の運用利回りを織り込むと、キャッシュフロー表の精度がさらに上がるでしょう。

STEP5. 作成したキャッシュフロー表の見方・見直し方法

作成したキャッシュフロー表は、以下のポイントを重点的に確認してください。

キャッシュフロー表の確認ポイント

- 年間収支が毎年赤字になっていないか

- 年間収支が大きくマイナスになる年がないか

- 貯蓄残高がマイナスになる年がないか

- 20年後の貯蓄残高がどうなっているか

年間収支が毎年赤字になる場合は、早急な家計改善が必要です。このまま赤字が続けば負債が増えていくことになるので、収入を増やす方法や支出を減らす方法を考えましょう。

年間収支が大きくマイナスになる年や、貯蓄残高がマイナスになる年がある場合は、それに向けて今から貯蓄を始めるのがおすすめです。必要な毎月の貯蓄額を逆算し、計画的な貯金や資産運用で将来に備えましょう。

20年後の貯蓄残高も重要な確認ポイントです。現在の年齢やライフイベント次第の部分はありますが、できることなら今よりも貯蓄残高が増えていてほしいもの。特に40代以上の方は、安心して老後の生活を送れる貯蓄残高に達するよう、対策を立てて早めに行動に移す必要があります。

| 家計改善方法の具体例 | ||

| 収入を増やす | ・働き方を変える ・転職する ・すきま時間に副業をする | |

| 支出を減らす | ・固定費を見直す ・医療費控除や住宅ローン控除など各種控除を活用する ・フリマアプリを活用する | |

| 貯金をする | ・貯金用口座を作成する ・先取り貯金をする ・自動積立機能を活用する | |

| 資産運用をする | ・NISAやiDeCoを活用する ・積立保険を活用する | |

オカネコは無料でライフプランの相談ができる

国内最大級※1の家計診断・相談サービス「オカネコ」では、チャットやZoomでライフプランの無料相談が可能です。匿名で相談でき、しつこい営業もありません。

もちろんライフプランニングの相談も無料で、その結果をもとに幅広い選択肢の中からあなたに合った解決策を提案してくれます。

オカネコのライフプランニングで提案してもらえる内容の一例

- もらえる年金・退職金などを考慮した老後までに貯めるべき金額

- iDeCoやNISAを上手に使い分けた効率の良い備え方

- 住宅ローン控除額や金利を踏まえた住宅購入資金計画の提案

- 学資保険や教育ローンなど、進学先や家計にあわせた教育費の備え方

- 公的制度を上手に活用する方法 など

オカネコ体験者数は120万人※2を超え、多くの方のお金の不安や悩みに寄り添い、サポートしています。

※1:現時点での当社データベース及び他社公表情報の比較調査による

※2:2025年6月1日時点当社データベースより概算(オカネコサービスすべての実績総数)

オカネコの使い方

LINEまたはメールアドレスで会員登録をし、3分程度の簡単な質問に答えると家計診断結果が出てきます。

家計診断は住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

診断をもとにプロからコメントも届くので、もし個別に相談したい場合は、そのままチャットで無料相談が可能です。

オカネコのライフプラン相談はなぜ無料?

オカネコは複数の証券会社や保険会社と提携しています。

提携企業より報酬をいただいて運営しているので、お客様から費用をいただくことは一切ありません。何度でも無料でご相談いただけます。

オカネコでライフプランを相談した人の体験談

実際にオカネコを活用してプロに相談し、作成したライフプランをもとに現状の課題と解決策の洗い出しを行った方の体験談がこちらのページから見れますので、ぜひご覧ください。

どのような流れでライフプランを作成し、アドバイスがもらえるのか、相談の流れがわかります。

まとめ

キャッシュフロー表は、今後のお金の流れを整理し、将来に向けた家計の見通しを立てるための表です。毎年の収入や支出、貯蓄の推移を確認できるため、住宅購入や子どもの進学などに備えた資金準備をする際に活用できます。

無料で使えるツールやテンプレートもあるため、自身でキャッシュフロー表を作ることも可能です。

ただし、キャッシュフロー表を正確に作成し、問題点を洗い出して適切な対策方法を検討するためには、お金に関する専門知識が欠かせません。そのため、キャッシュフロー表の作成を検討している方は、FPに相談するとよいでしょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/