| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

政府が掲げる「異次元の少子化対策」の一環として、教育費の無償化や児童手当の拡充が話題になっています。子育て世帯の方は制度を活用して教育費の負担を抑えられるよう、子育て支援の全体像を把握しておきましょう。

本記事では、教育費に関する3つの無償化制度の概要をわかりやすく解説します。また、無償化以外の支援制度や、効率よく教育費を貯めるコツもご紹介。

教育費無償化制度の最新情報を把握したい方、できるだけ教育費の負担を抑える方法を知りたい方は、ぜひ参考にしてください。

- 教育費に関して、無償化制度と呼ばれる制度は現在のところ3つある。受給資格が設けられているものがあるため、教育費の負担を抑えるために理解しておくことが大切。

- 教育費関連の支援制度は、「児童手当」を利用している方がもっとも多い。児童手当は2024年10月以降に拡充され、所得制限の撤廃、給付期間が高校生まで延長、第3子以降の給付額が増額される。

- 教育費は授業料以外に、受験費用や通学費、課外活動費なども必要。支援制度を活用するとともに、学資保険・NISA・教育ローンなどもうまく活用することで、いざというときにしっかり備えられる。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

教育費に関する3つの無償化制度

教育費に関する無償化制度は、現在のところ以下の3つがあります。

【幼児】幼児教育・保育の無償化

幼児教育・保育の無償化により、3~5歳の子どもおよび住民税非課税世帯の0~2歳の子どもの幼稚園や保育施設の利用料が、以下の表のとおり軽減されます。(通園送迎費、食材料費、行事費などは対象外)

| 幼児教育・保育の無償化概要 | ||

|---|---|---|

| 住民税非課税世帯の0~2歳 | 3~5歳 | |

| 認可保育所、認定こども園等 | 無料 | 無料 |

| 幼稚園 | ー | 月額上限2万5,700円※1 |

| 企業主導型保育施設 | 無料※2 | 無料※2 |

| 認可外保育施設等 | 月額上限4万2,000円※1 | 月額上限3万7,000円※1 |

※1:保育の必要性の認定が必要

※2:必要書類の提出が必要

また、子どもが2人以上いる世帯は、第2子以降の幼稚園、保育所、認定こども園等の利用料が軽減されます。幼稚園等に通う最年長の子どもを第1子とカウントし、0~2歳の第2子は半額、第3子は無料です。

さらに、幼稚園、保育所、認定こども園等に通う年収360万円未満相当世帯の子どもおよびすべての世帯の第3子以降の子どもは、おやつ代などの副食費用も免除されます。

【高校】高等学校等就学支援金制度

高等学校等就学支援金制度により、両親2人分の所得合計額が一定未満の場合は、返還不要の授業料支援が受けられます。

| 高等学校等就学支援金制度概要 | |||

|---|---|---|---|

| 受給資格 | 以下の在学要件および所得要件を満たす人 ・日本国内に在住し、高等学校等に在学している ・保護者等の「市町村民税の課税標準額×6% - 市町村民税の調整控除の額」が30万4,200円未満 | ||

| 支給額 | 11万8,800円(私立高校等は39万6,000円 別途所得要件あり)※1 | ||

※1:通信制の私立高校は29万7,000円上限、国公立の高等専門学校(1~3年)は23万4,600円が上限

| 支援の対象になる世帯の年収目安 | |||

|---|---|---|---|

| 子の人数 | 11万8,800円の支給 | 39万6,000円の支給 | |

| 片働きの場合 | 子2人(高校生・高校生) | ~約950万円 | ~約640万円 |

| 子2人(大学生・高校生) | ~約960万円 | ~約650万円 | |

| 共働きの場合 | 子2人(高校生・中学生以下) | ~約1,030万円 | ~約660万円 |

| 子2人(高校生・高校生) | ~約1,070万円 | ~約720万円 | |

| 子2人(大学生・高校生) | ~約1,090万円 | ~約740万円 | |

高等学校等就学支援金制度を利用するには申請が必要です。入学時に行われる学校からの案内に従い、オンラインで手続きしましょう。なお、支援金は学校へ直接支払われます。

【大学】多子世帯の大学等授業料・入学金の無償化

現在実施されている高等教育の修学支援新制度では、世帯収入や資産の要件を満たす人の大学等の授業料・入学金の減免や給付型奨学金給付が行われています。

| 現在の高等教育の修学支援新制度概要 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 受給資格 | 世帯収入や資産の要件※1を満たしている、学ぶ意欲がある学生 | |||||||

| 支給額 | 国公立大学(昼間制) | 入学金の減免上限額:約28万円 授業料の減免上限額:約54万円/年 給付型奨学金:約80万円/年※2 | ||||||

| 私立大学(昼間制) | 入学金の減免上限額:約26万円 授業料の減免上限額:約70万円/年 給付型奨学金:約91万円/年※2 | |||||||

※1:目安として年収460万円以下の住民税非課税世帯及びそれに準ずる世帯

※2:自宅以外から通う場合

さらに2025年度からは、扶養される子どもが3人以上いる多子世帯については、所得制限なく現行制度と同様の大学授業料・入学金の無償化支援が行われることになりました。

2025年度からの「多子世帯の大学等授業料・入学金の無償化」の概要

- 対象の世帯:扶養される子供が3人以上いる世帯(扶養する子供が3人以上いれば第1子から無償の対象)

- 対象の学校:大学・短大・高専(4・5年生)・専門学校

- 所得制限:なし

- 授業料支援の上限:国公立大学約54万円/年、私立大学約70万円/年(大学以外も校種・設置者ごとに設定)

扶養される子どもが3人以上いれば第1子から支援の対象となるため、多子世帯では大学や専門学校にかかる教育費負担が大幅に軽減されるでしょう。

ただし、3人の子がいる家庭でも、例えば第1子が大学を卒業し扶養家族から外れた場合は、第2子以降は対象外です。支援を受けられない世帯が多いことが予想されます。

教育費無償化以外の支援制度

子育てにかかるお金の負担を軽減する支援制度は、教育費無償化のほかにもあります。

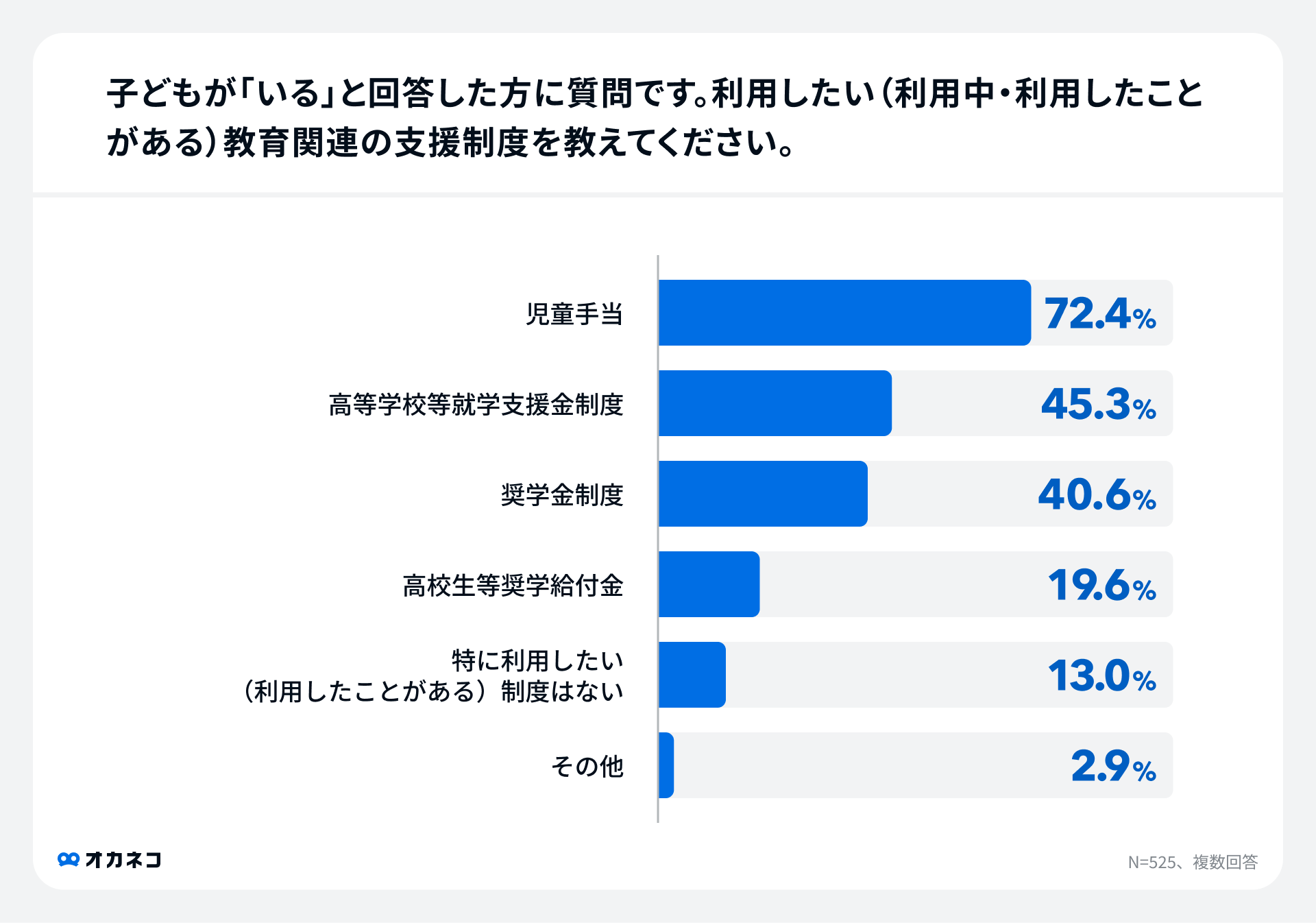

参考までに、2024年2月に実施したオカネコのアンケート調査によると、利用したい(利用中・利用したことがある含む)教育関連の支援制度を質問したところ、以下のような回答結果でした。

各支援の概要を解説するので、支援対象の方は制度を上手に活用しましょう。

児童手当

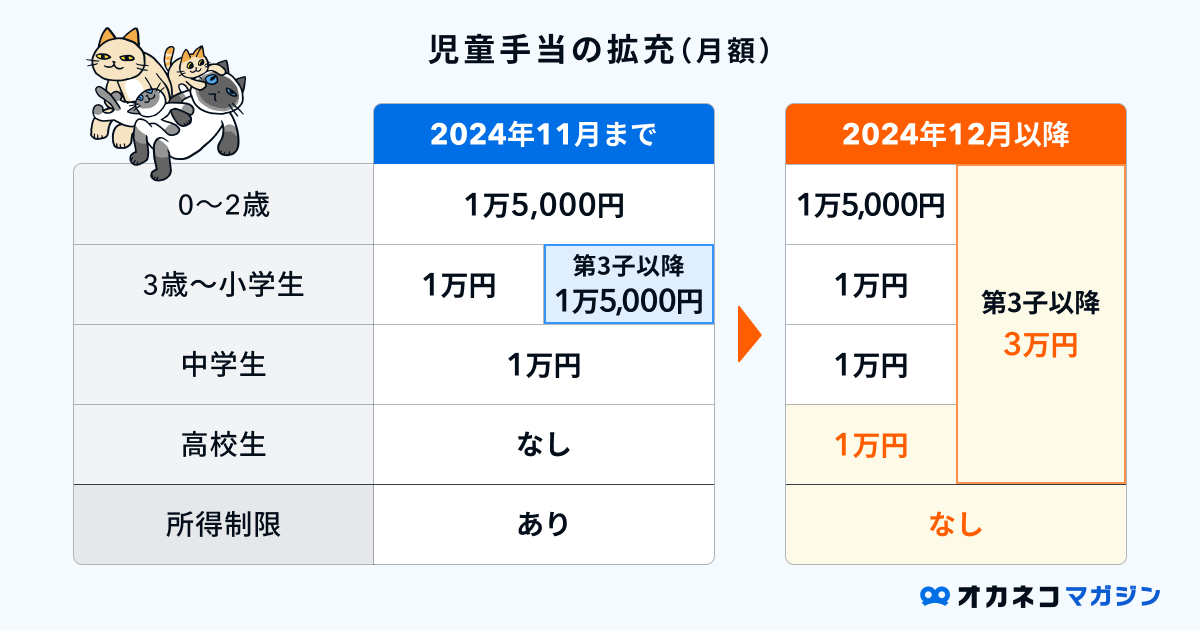

子どものいる家庭は、子どもが中学生になるまで1人につき月1万円~3万円の児童手当が給付されます。

児童手当は2024年10月に拡充され、2024年12月支給分から両親の所得に関係なく、すべての子どもが児童手当を受け取れるようになりました。また、給付期間が高校生まで延長され、第3子以降の給付額が3万円に増額された点もポイントです。

出典:こども家庭庁 児童手当制度のご案内、こども家庭庁 こども未来戦略 「加速化プラン3.6兆円」の施策詳細P1

就学援助制度

就学援助制度とは、経済的理由で就学困難な子どもの保護者に対し、市町村が学用品や給食費などの一部を援助する制度のことです。

| 就学援助制度の概要 | |||

|---|---|---|---|

| 対象者 | ・生活保護法第6条第2項に規定する要保護者 ・要保護者に準ずる程度に困窮していると市町村教育委員会が認める者(準要保護者) | ||

| 補助対象品目 | 学用品費/体育実技用具費/新入学児童生徒学用品費等/通学用品費/通学費/修学旅行費/校外活動費/医療費/学校給食費/クラブ活動費/生徒会費/PTA会費/卒業アルバム代等/オンライン学習通信費 | ||

準要保護者の認定基準は各市町村によって異なります。援助を受けるには申請が必要なため、経済的な理由で子どもの学用品や給食費の支払いが困難な場合は、学校や教育委員会、自治体に相談しましょう。

高校生等奨学給付金

高校生等奨学給付金とは、高校生がいる生活保護世帯・住民税非課税世帯に対し、教科書費や教材費など授業料以外の教育費を支援する目的で支給される、返還不要の給付金です。

| 年間支給額※ | |||

|---|---|---|---|

| 国公立 | 私立 | ||

| 生活保護世帯 | 32,300円 | 52,600円 | |

| 住民税非課税世帯・全日制等(第1子) | 122,100円 | 142,600円 | |

| 住民税非課税世帯・全日制等(第2子以降) | 143,700円 | 152,000円 | |

| 住民税非課税世帯 通信制・専攻科 | 50,500円 | 52,100円 | |

※家計急変の場合は、申込月によって給付額が変わります

ただし、上記の表は国の補助基準であり、高校生等奨学給付金の対象となる要件や支給額、手続きの方法は各都道府県によって異なります。

高校生等奨学給付金の詳細を知りたい場合は、文部科学省の「高校生等奨学給付金のお問合せ先一覧」に記載された担当部署に問い合わせましょう。

奨学金制度

子どもの就学を支援するため、日本学生支援機構をはじめとするさまざまな団体が奨学金制度を運営しています。一般的に、奨学金は金融機関のローンよりも金利が低く、返済期間も長い傾向にあるため、子どもの教育費が足りない場合の解決策として選択肢に入れるとよいでしょう。

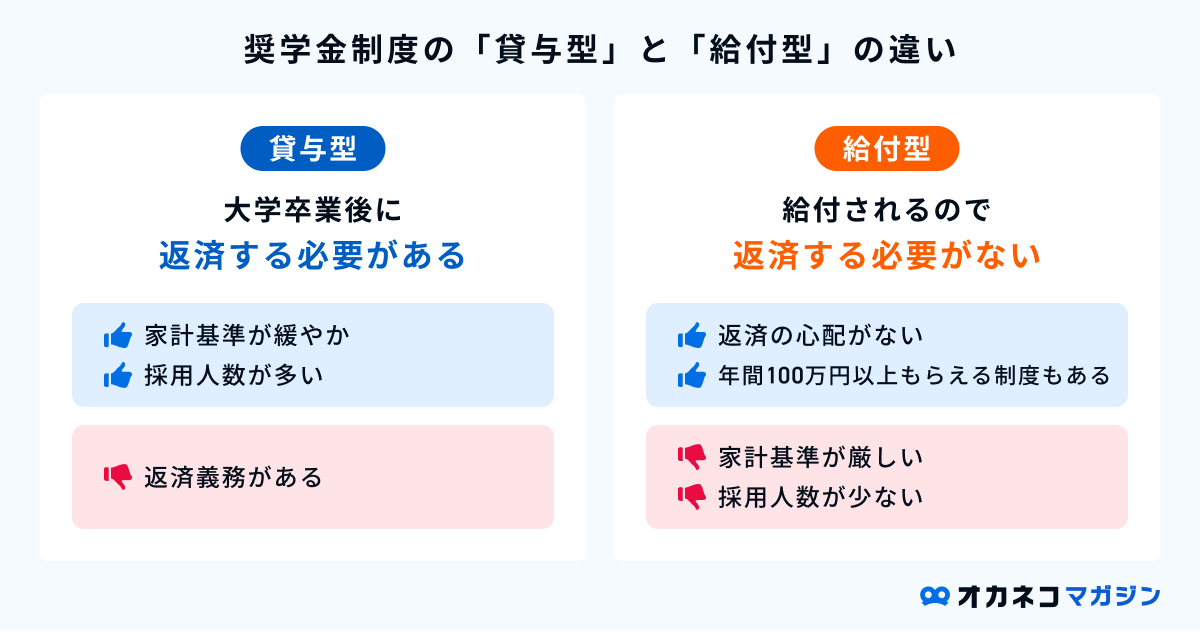

奨学金の種類は、大きく分けて「給付型」と「貸与型」の2つです。

給付型の奨学金は所得制限や成績制限などの条件が厳しい傾向ですが、返還不要のため卒業後の負担がありません。まずは、利用条件を満たす給付型の奨学金があるかどうかを調べてみるのがおすすめです。

一方、貸与型の奨学金は、卒業後に子どもに返還義務が生じます。そのため、利用時は必ず本人に相談し、卒業後の返還見通しを立てて無理のない金額を借りることが大切です。貸与型の奨学金には無利子のタイプと有利子のタイプがあるので、有利子の場合は利率も確認しておきましょう。

各自治体の支援制度

以下のように、自治体によっては独自の子育て支援を行っているところもあります。

| 自治体独自の子育て支援の例 | ||||

|---|---|---|---|---|

| 自治体 | 支援内容 | 詳細 | ||

| 大分県豊後高田市 | 子育て応援誕生祝い金 | 妊娠時から子どもの人数や年齢に応じて10~200万円の祝い金を支給 | ||

| 茨城県境町 | 境町子育て出産奨励金支給制度 | 3人目以降の子ども1人につき最大50万円の奨励金を支給 | ||

| 岡山県美咲町 | 出産祝金 | 第1子3万円、第2子5万円、第3子以降10万円の出産祝金を支給 | ||

| 福島県富岡町 | 子育て世帯奨励金交付制度 | 15歳までの子どもを扶養している世帯に定住奨励金30万円と、子ども1人につき年間18万円の子育て奨励金を最長3年間支給 | ||

祝い金や奨励金のほか、水道料金や子育て支援サービスに対する助成 、子育て応援パスポートの発行など、支援制度の内容は自治体によってさまざまです。

子育て世帯の方は、自分が住んでいる自治体のホームページなどから、利用可能な子育て支援制度の情報を集めてみてください。

このままで教育資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で教育資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 教育資金に必要な貯金額とやるべき対策

- 児童手当や自治体の補助金など、利用できる公的制度

- 教育資金以外の老後資金や住宅購入計画等の提案

最初に「教育資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。子どもの進学に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

入学金や授業料以外にかかる教育費の一例

子どもの教育費を用意する際は、入学金や授業料以外の支出も考慮に入れる必要があります。以下は、入学金や授業料以外にかかる教育費の一例です。

入学金や授業料以外にかかる教育費の一例

- 受験費用:受験料・交通費・宿泊費など

- 学用品費:制服代・教科書代・用具代など

- 学校納付金:給食費・クラブ活動費・PTA会費・生徒会費など

- 通学費:定期代・通学用品代・自転車代など

- 生活費:1人暮らしのための家賃・生活費など

- 習い事費用:習い事や塾の月謝・季節講習費・学用品代・用具代など

- 留学費用:渡航費・生活費・学用品費など

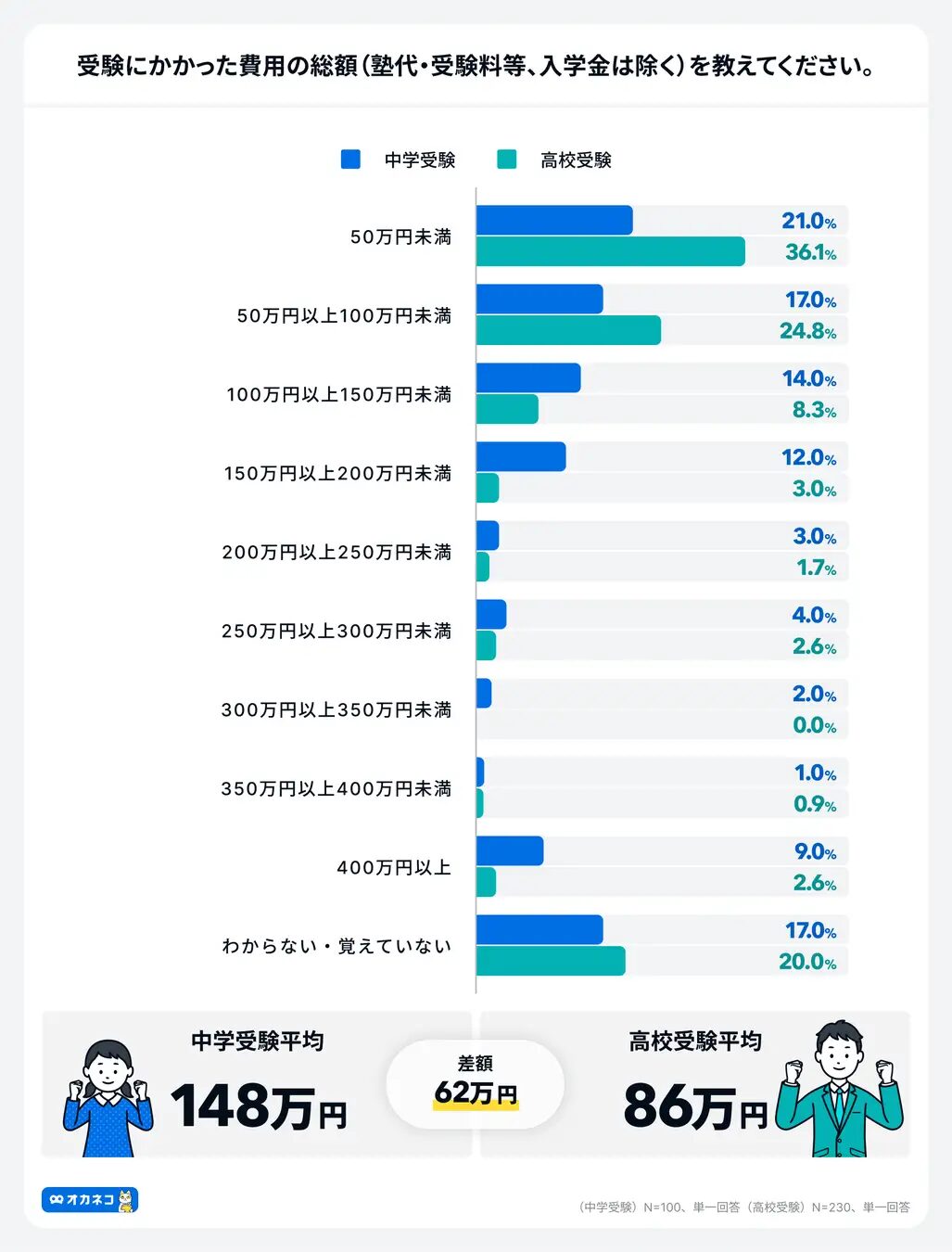

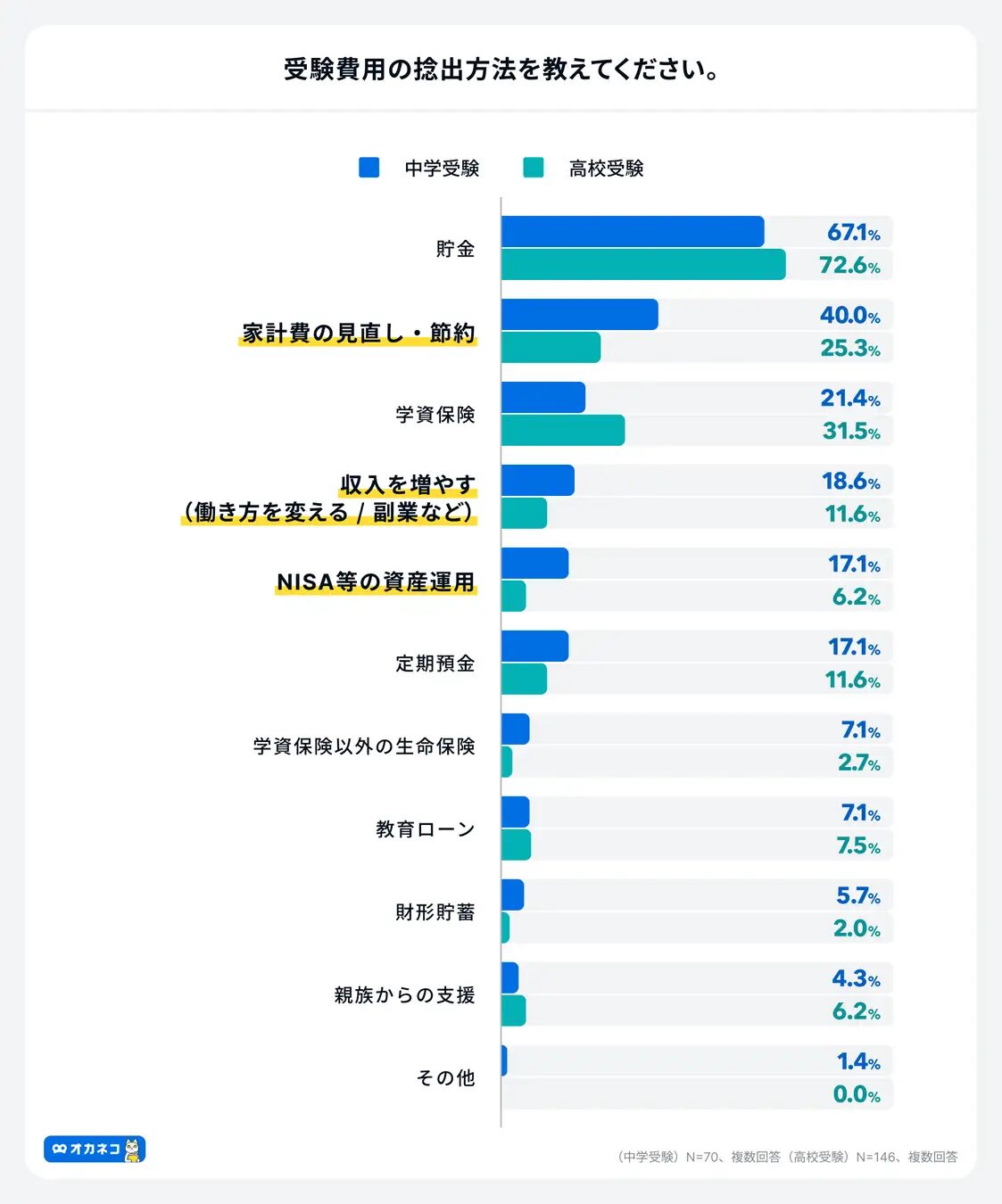

2024年9月にオカネコが行ったアンケート調査によると、中学の受験費用は平均約148万円、高校の受験費用は平均約86万円でした。受験費用を捻出方法としては、貯金のほか節約や資産運用などに取り組んでいる家庭が多いことがわかります。

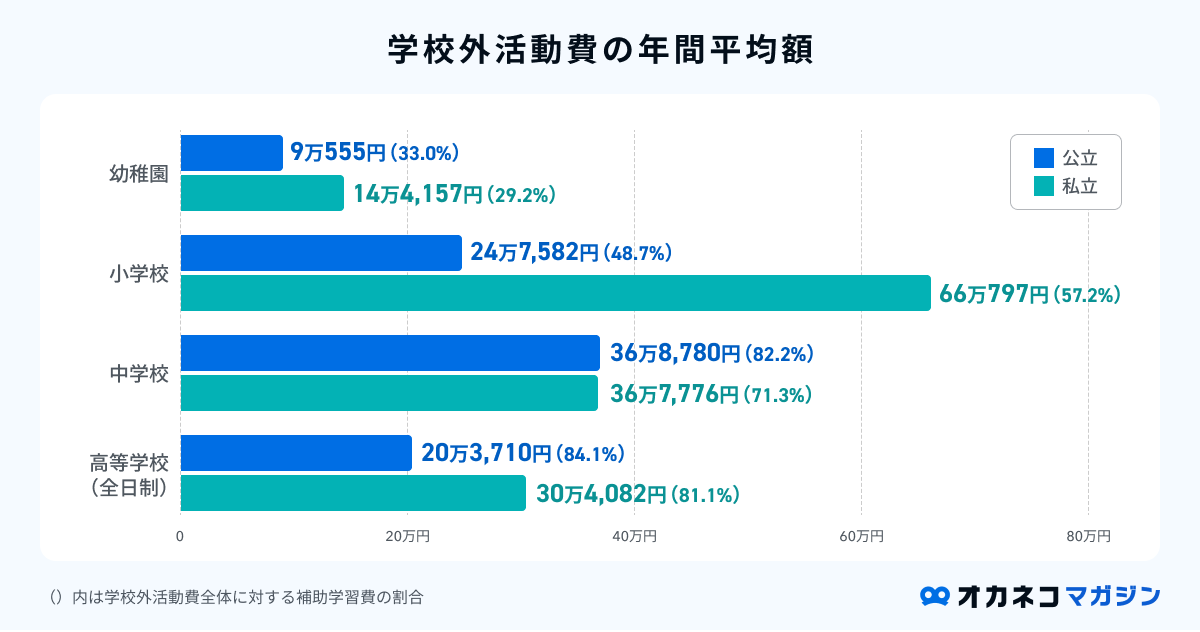

ちなみに文部科学省の調査※1によると、幼稚園~高等学校における学校外活動費(学校外での補助学習・活動にかかる費用)の平均額は、以下のとおりです。

※1:文部科学省 令和3年度子供の学習費調査 2.調査結果の概要P12

学年が上がるにつれて、補助学習費(家庭内学習費・通信教育費・家庭教師費・学習塾費・その他模擬テスト代など)の割合が高くなる傾向です。習い事や塾に通うことを想定し、子どもが小さいうちから少しずつ貯金を進めましょう。

教育費に備える4つの方法

子ども1人あたりの教育費は約1,000万円 ともいわれます。急に大きな金額を用意するのは難しいため、早いうちから計画的な取り組みが必要です。

4つの教育費の備え方を参考に、お子さんの年齢や家計状況に応じて、無理のない方法で教育費を備えましょう。

進学に備えて児童手当を貯めておく

児童手当の総支給額は、子ども1人あたり約200万円です。2024年12月からは所得制限がなくなり、給付期間も高校生まで延長されるため、すべての子どもが最低でも約230万円を受け取れます。

これは、国立大学の入学金・授業料のほとんどを賄えるくらいの金額です。なかなか教育費が貯まらない方は、まずは児童手当を貯金にまわすことから始めてみましょう。

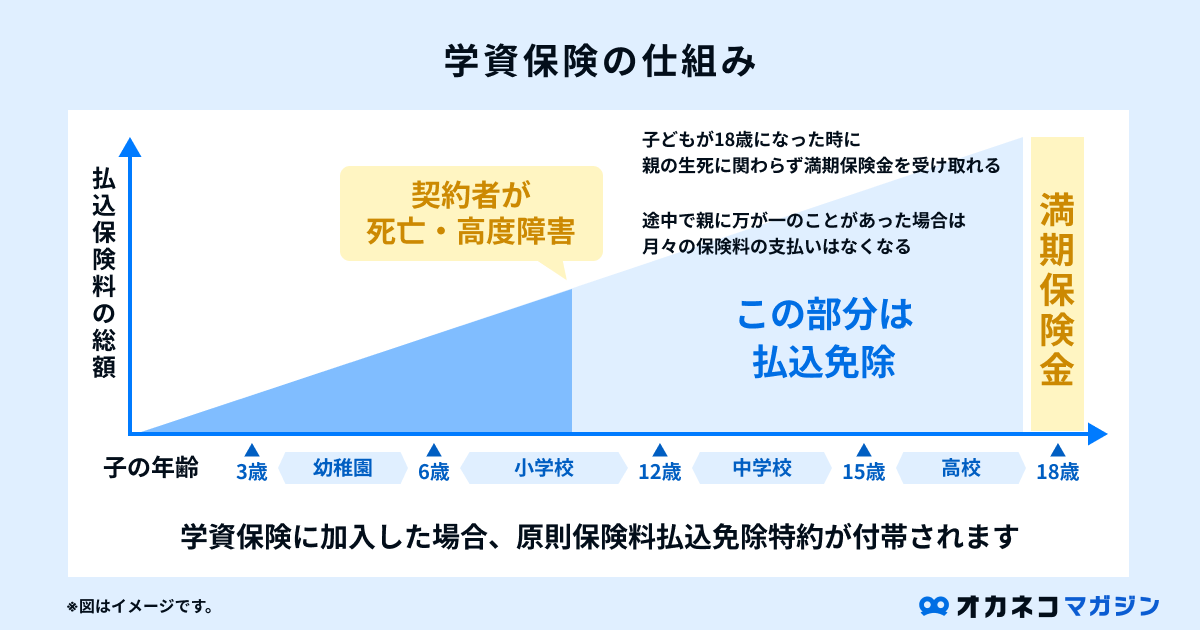

学資保険を活用する

学資保険とは、名前のとおり子どもの学資準備を目的とする貯蓄型の保険です。一般的に、学資保険では契約者を親、被保険者を子どもとします。

多くの場合、契約者が死亡・高度障害状態になったときに保険料支払いが免除される特約が付いているため、親に万一のことがあっても子どもに教育費を残せるのがメリットです。

ただし、学資保険を中途解約した場合の解約返戻金は、これまでの支払い金額よりも少なくなってしまいます。損をしないためには、中途解約をしなくて済むよう無理のない保険料の学資保険に加入しましょう。

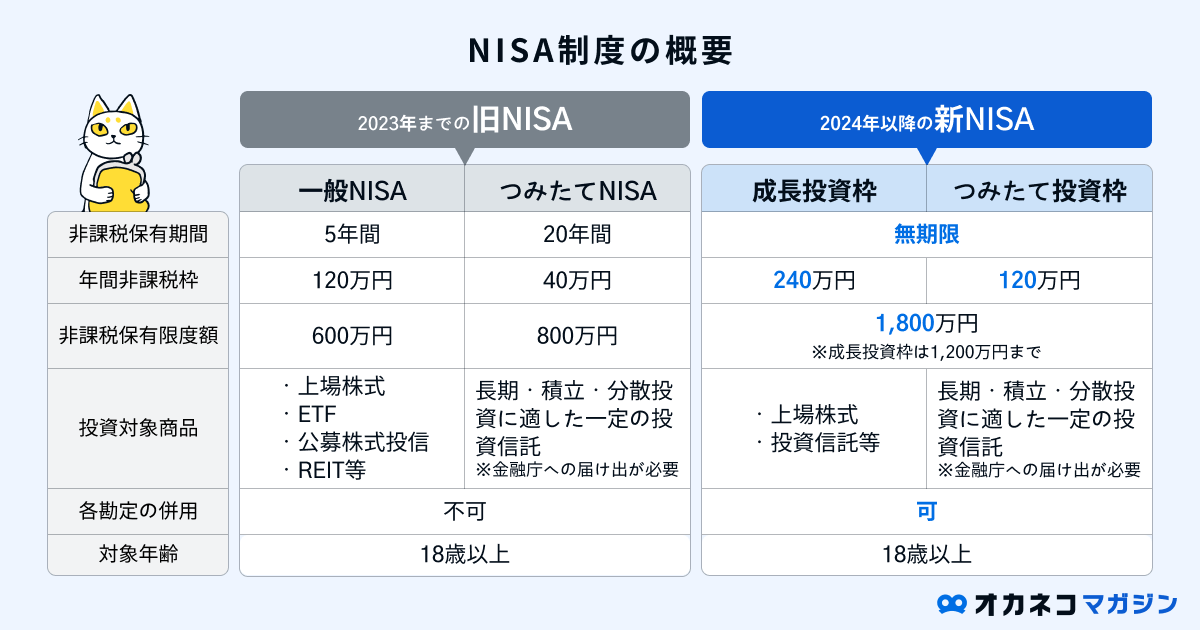

NISAを活用する

教育費が必要になるタイミングまで時間がある方は、お金を増やすためにNISAを活用して投資を行うのも1つの方法です。通常は運用益に約20%の税金がかかりますが、NISAの場合は非課税のため、課税口座で運用するよりも多くの利益を手元に残せます。

ただし、NISAも投資である以上は元本割れリスクがあります。そこでおすすめなのが、時間を味方につけてリスク軽減を図る「積立投資」の手法です。10年以上の長期運用を前提に、コストの低いインデックス型の投資信託を毎月一定額ずつ積み立てれば、購入価格の平準化により元本割れリスクを抑えられやすいです。

監修者

監修者資産運用をされる場合は、「資産分散」を意識しましょう。

一般的に、NISAでは株や投資信託で運用される方が多いと思いますが、NISAだけで大学や専門学校などの費用を準備する場合、もし引き出す時期に株価が値下がってしまっていると損失が出てしまう可能性があります。特にNISAで備える目的が受験や留学の費用の場合、損失が出ているからと引き出す時期をずらすと、お子様の進路や就職先を狭めてしまうリスクも。

引き出し時期がある程度決まっている目的においては、「資産分散」の観点を取り入れるようにしましょう。

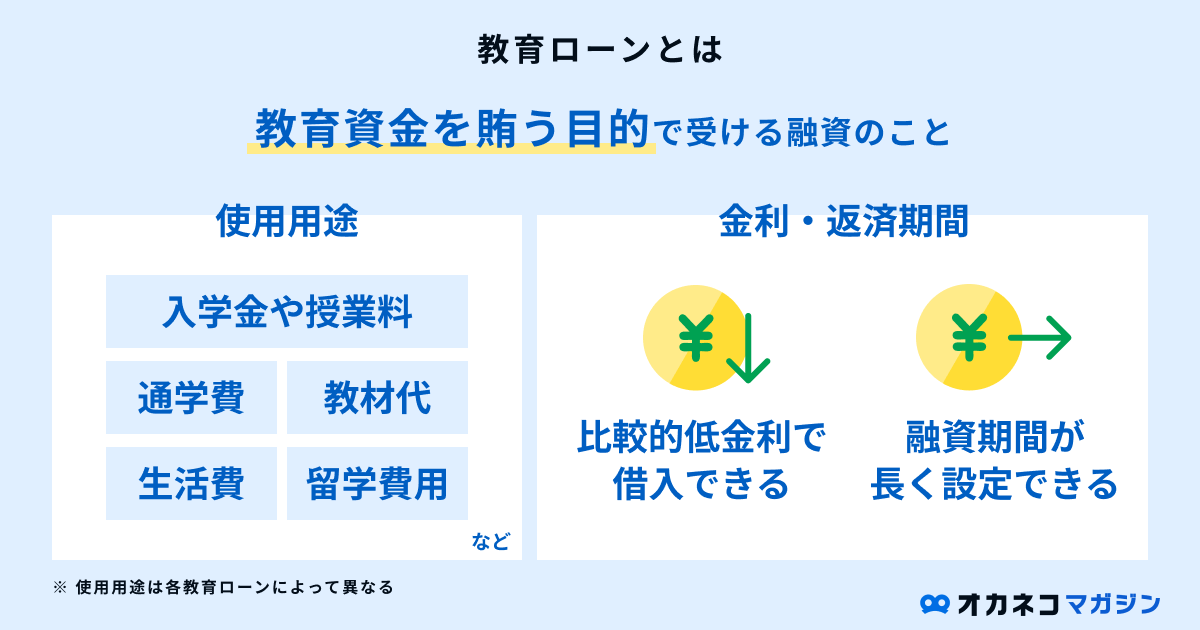

教育ローンを活用する

教育費が必要になるタイミングが迫っており、今から貯めても間に合わない場合は借入を検討しましょう。借入の方法は、奨学金以外では教育ローンという選択肢があります。

教育ローンとは、教育資金を賄う目的で受ける融資のことです。教育ローンの使途は幅広く、入学金や授業料といった学校納付金はもちろん、通学に伴う交通費や1人暮らしの生活費、教材代、留学費用などにも利用できる場合があります。

| 奨学金制度と教育ローンの違い | ||||||

|---|---|---|---|---|---|---|

| 奨学金制度 | 教育ローン | |||||

| 参考 | 日本学生支援機構(JASSO)の第二種奨学金 | 日本政策金融公庫の教育一般貸付 | ||||

| 返済者 | 子 | 保護者 | ||||

| 借り方 | 毎月定額 | 一括 | ||||

| 借入額 | 毎月2万〜12万円 ※私立大学(医・歯)は4万円の増額が可能 ※私立大学(薬・獣医)は2万円の増額が可能 ※短期・大学院・高等専門学校の場合は異なる | 最大350万円 ※一定要件を満たす場合は最大450万円 | ||||

| 返済期間 | 最長20年 | 最長18年 | ||||

| 金利(年) | 基本月額(利率固定):最大1.210% 基本月額(利率見直し):最大0.6% 増額部分(利率固定):最大1.410% 増額部分(利率見直し):最大0.8% ※令和6年10月を参照 ※当月中に貸与終了した者の貸与利率 | 3.75%※固定金利(2026年6月時点) | ||||

| 利息発生時期 | 学校卒業後 | 借り入れの翌月 | ||||

参照※2:利息付き奨学金の貸与利率(平成19年4月以降に採用された方)|日本学生支援機構

参照※3:教育一般貸付(国の教育ローン)|日本政策金融公庫

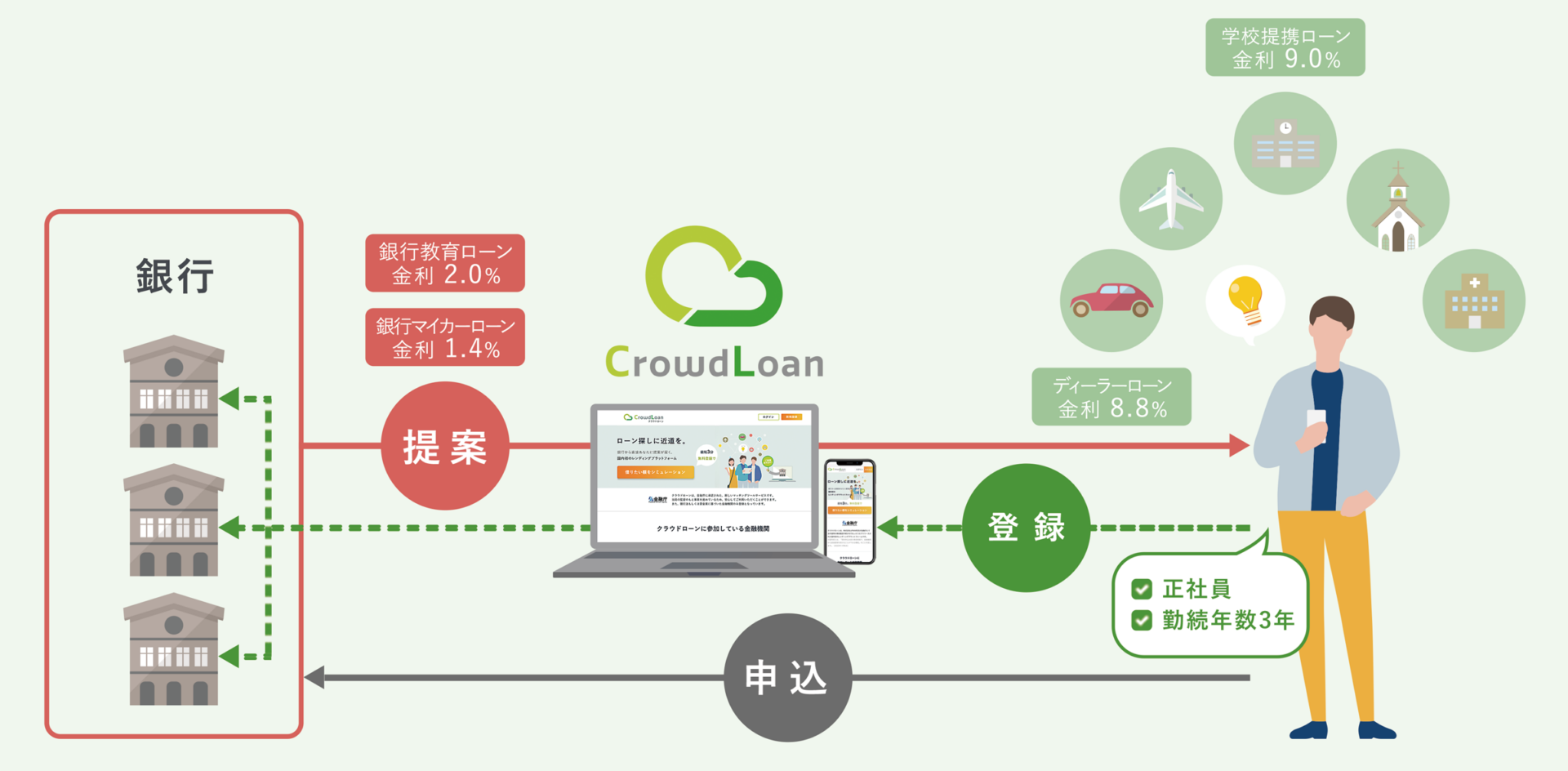

「イー・ローン」と「クラウドローン」なら最適な教育ローンの提案・比較・検索が可能

クラウドローン株式会社が運営しているサービス「クラウドローン」と、SBIホールディングスが運営しているサービス「イー・ローン」は、多数の金融機関と提携し、お客様のローンニーズに沿った金融機関の比較・検索・マッチング等が可能な総合ローンサービスです。

民間の教育ローンの利用を検討する際は、低金利ローンの比較サービス「イー・ローン」や「クラウドローン」を使うと便利です。

イー・ローンのサービス概要

イー・ローンの概要

- 提携金融機関70社以上、掲載ローン150件以上の日本最大級のローン比較検討サービス(2025年5月時点)

- ランキングからローンを探せる。掲載ローンが多いからしっかり比較できる

- 金利・借入条件・申込条件・サービス特徴などの項目が一目で比較できる

- AIチャットボットが目的に沿ったローン探しをアドバイスしてくれる

イー・ローンは提携金融機関70社以上、掲載ローン150件以上の教育ローンを掲載しています。

金利は年0.9%台(2025年5月時点)から掲載があり、金利や審査回答時間で並び替えが可能なほか、 お住まいで人気の金融機関や来店不要な金融機関など、ご希望の条件で簡単に検索・比較・申込みが可能です。

また、ローン選びの参考となる各種ランキングや、シミュレーション機能も用意されていますので、自分に最適ローン選びが難しいと感じられる方にも、簡単にローンサービスの比較ができるでしょう。

クラウドローンのサービス概要

※金利は一例です。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上)※2025年1月時点

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

条件の良い教育ローンを効率的に探すには、低金利ローンの比較サービス「クラウドローン」を活用するのがおすすめです。無料登録後、希望の借入額や金利など質問に回答するだけで、複数の銀行から借入可能な教育ローンの提案を受けられます。

クラウドローンが従来の比較サイトと違うのは、提携保証会社が事前審査を行ってくれる点です。これにより、審査落ちの記録を信用情報機関に残してしまうリスクを低くするとともに、自分に最適な教育ローンの提案をまとめて受け取れます。また、教育ローン申込にかかる手間と時間を大幅に削減でき、より低金利の融資に申し込むことが可能です。

クラウドローンは2020年1月のサービス開始以降、約30社の金融機関と提携し、日経新聞でも紹介され話題を集めています。借入可能な教育ローンの診断は無料で受けられるので、教育ローンを賢く利用したい方は一度試してみてはいかがでしょうか。

教育費を効率よく貯めるコツ

効率よく教育費を貯めるにはコツがあります。これから教育費を貯め始める方、思うように教育費が貯まらず悩んでいる方は、以下を参考に貯金のスピードアップを目指しましょう。

ライフプランニングをしてお金が動くタイミングを把握する

人生は結婚や出産、住宅購入などのライフイベントによって、お金のかかる時期とかからない時期に分かれます。お金のかかる時期に教育費を貯めようと思っても、なかなか効率よく進まないので、比較的お金のかからない時期にペースを速めて貯金しておくことが大切です。

そこで、まずはライフプランニングをして、お金の動くタイミングを把握しましょう。あらかじめ貯金ペースが落ちそうな時期を知っておくことで、焦らず計画的に教育費を貯められます。

ライフプランニングの相談には、ぜひ「オカネコ」を活用してください。メッセージ機能を使って気になるFPに無料でチャット相談できるので、ライフプランニングが初めての方も安心です。

監修者

監修者一般的に、人生の中で貯蓄がしやすい時期は3度あり、そのうちの1つが「お子様が小学校6年生になるまで」と言われています。 お子様が小さく経済的にも余裕があるうちにライフプランニングを行い、今後の貯蓄計画を立てておくようにしましょう。

ライフプランニングをすると「世帯収入の範囲内だとどこまで賄え、どのくらい事前に貯蓄しておかないといけないのか」を可視化できます。運用に回せる金額や運用期間の概算、運用手段(学資保険、積立投資、一括投資など)の選択に役立てることが可能です。

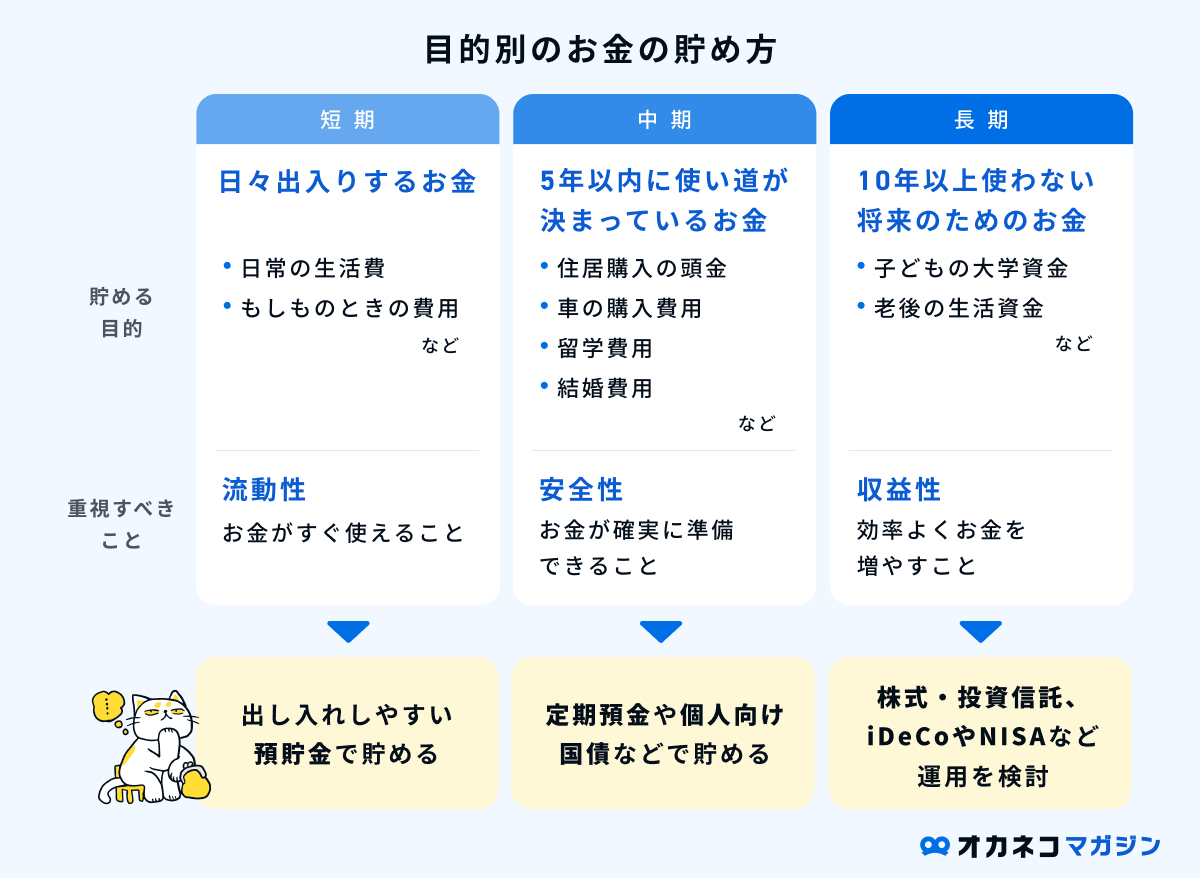

短期・中期・長期でお金の置き場所を変える

お金が必要になるまでの期間の長さに応じてお金の置き場所を変えると、効率よく教育費を貯められます。

使うまでに10年以上の期間がある教育費は、投資商品の運用で増やすことを視野に入れたいところです。全額を積極運用にまわすのではなく、定期預金や個人向け国債も併用しながら、自分が不安にならずに済むお金の置き方を探りましょう。

使うまでに5年前後の期間がある教育費は、安全性を優先しつつ、できるだけ多くの利息を受け取れるように、定期預金や個人向け国債などで貯めるのがおすすめです。

以下は比較的金利が高く、おすすめのネット銀行になります。

いずれかひとつの場所に資産を集中させるのではなく、用途や使用するまでの期間にあわせて、複数の場所で管理することで、効率よく教育資金を準備することができます。

監修者

監修者妊娠中はお子様の教育資金に目が向きがちですが、目先の出費に備えておくことも大切です。育休中は収入が減ってしまいます。

さらに、お子様の誕生後にかかるおむつ代やミルク代、自動車買替費用などがかかるため、5年以内に使い道が決まっているお金は投資には回さず、預貯金で持っておくとよいでしょう。

まとめ

子育て世帯の経済的な負担を軽減できるよう、教育費の無償化制度をはじめ、さまざまな子育て支援が国を挙げて実行されています。特に多子世帯に対しては、より手厚い支援が届けられるように見直しが進められているところです。また、制度拡充により、これまでは所得制限で対象外となっていた世帯が受けられる支援も用意されつつあります。

とはいえ、すべての教育費を支援で賄うことは難しいため、各家庭でも計画的に教育費の準備を進めることが大切です。まずはライフプランニングを行い、1か月あたりの貯金額の洗い出しから始めましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/