| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

2026年度を目途に、正常分娩の保険適用導入が検討されていますが、現在のところ正常分娩による出産費用は保険適用外です。出産費用は一般的に45~50万円ほどかかるため、公的制度で賄ったり、自分で備えたりする必要があります。

ただし、帝王切開や早産分娩など、異常分娩によりかかった出産費用には保険が適用されます。

本記事では、出産費用に保険が適用されるケースの詳細や、妊娠・出産時に利用できる公的制度、出産費用をご自身で備える方法について解説します。

子どもを持ちたいと考えている方、現在妊娠中の方は、ぜひ参考にしてください。

- 正常分娩(普通分娩・無痛分娩)の場合は公的医療保険の適用外。異常分娩(帝王切開・早産分娩など)の場合は、出産時の医療的処置にかかった費用や入院費用に保険が適用される(個室の差額ベッド代や食事代、新生児管理保育料は除く)。

- 正常分娩は一般的に45~50万円ほどの費用がかかる。日本には妊娠・出産時に利用できるさまざまな公的制度があり、公的制度を利用すれば出産費用の負担を大幅に軽減できるため、概要を把握しておくことが大切。

- もし公的制度を利用しても、出産費用を準備するのが難しいであろう場合は、「医療ローン」や「民間の医療保険」で備えることも可能。さまざまな選択肢を踏まえたうえで、ご自身にあった対策を確認しておこう。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

正常分娩による出産費用は保険適用外

出産費用は、正常分娩の場合は普通分娩・無痛分娩のいずれも公的医療保険の適用外です。なぜなら、保険適用となるのは病気やケガによる診察・治療・薬の費用であり、正常分娩による出産はこれに該当しないためです。

ただし、以下のような異常分娩によりかかった出産費用には保険が適用されます。

保険が適用される異常分娩による出産費用の一例

- 帝王切開

- 早産分娩

- 鉗子分娩

- 吸引分娩

- 骨盤位分娩 など

異常分娩の場合は、出産時の医療的処置にかかった費用や入院費用に保険が適用されます(個室の差額ベッド代や食事代、新生児管理保育料は除く)。

ちなみに政府の「こども未来戦略方針」では、出産の経済的負担を軽減するため、2026年度を目途に出産費用(正常分娩)の保険適用導入の検討を進めるとしています。将来的には、正常分娩による出産費用にも保険が適用されるかもしれません。

出産費用の平均

出産費用の金額は医療機関によって異なります。また、普通分娩と無痛分娩のどちらを選ぶかや、出産時に行った医療的処置の内容にも左右されるため、一概にはいえません。

参考として、令和4年開催の「第161回社会保障審議会医療保険部会」の資料によれば、令和3年度(2021年)の正常分娩の出産費用の平均額は約47.3万円(※)です。

出産費用は年々増加傾向ですが、現在のところは約45~50万円が目安で、これに無痛分娩の場合はプラス10万円、帝王切開の場合はプラス10~30万円程度の費用がかかります。

| 分娩方法別の費用 | |

|---|---|

| 項目 | 出産費用 |

| 自然分娩(正常分娩) | 500,000円前後 |

| 無痛分娩 | 自然分娩費用 + 100,000円前後 |

| 帝王切開(異常分娩) | 600,000 〜 800,000円程度 ※保険適用で手術費用のみ3割の自己負担 ※入院料、室料差額、新生児管理保育料などは保険適用外 |

| LDR室(陣痛から分娩、産後の回復までを行う専用の部屋) | 自然分娩 + 10,000 〜 50,000円程度 |

| 自宅出産 | 450,000円前後 |

※室料差額、産科医療補償制度掛金、その他の費目を除く出産費用の合計額

2026年度以降に出産費用無償化に向けた制度設計を検討中

2025年5月、厚生労働省より出産費用の自己負担を原則無償化する方向で、制度設計を検討していることが発表されました。

現在、正常分娩は保険適用にならない代わりに出産一時金として50万円が支給されますが、正常分娩費用が50万円を上回るケースは少なくありません。

出産費用を保険適用とした場合に、正常分娩にかかる3割負担をゼロにする案などが出ており、今後は自己負担の軽減が期待されます。

このままで出産費用足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で出産・教育費対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 出産までに必要な貯金額とやるべき対策

- 出産手当金や自治体の補助金など、利用できる公的制度

- 出産費用以外の教育資金や老後資金等の提案

最初に「出産費用を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。出産費用や教育資金に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

妊娠・出産時に利用できる公的制度

出産費用は原則自己負担ですが、日本には妊娠・出産時に利用できるさまざまな公的制度があります。公的制度を利用すれば出産費用の負担を大幅に軽減できるため、出産に備えて概要を把握しておきましょう。

妊婦健康診査費用の助成(自治体による)

多くの自治体では、妊娠中に受ける妊婦健診の費用に対する助成を行っています。助成の内容や申請方法は自治体によって異なりますが、妊娠届の提出時に母子健康手帳とあわせて妊婦健診の助成券を渡しているところが多いです。

基本的に妊婦健診は自費診療ですが、助成券を使うことで自己負担を10万円前後軽減できます。

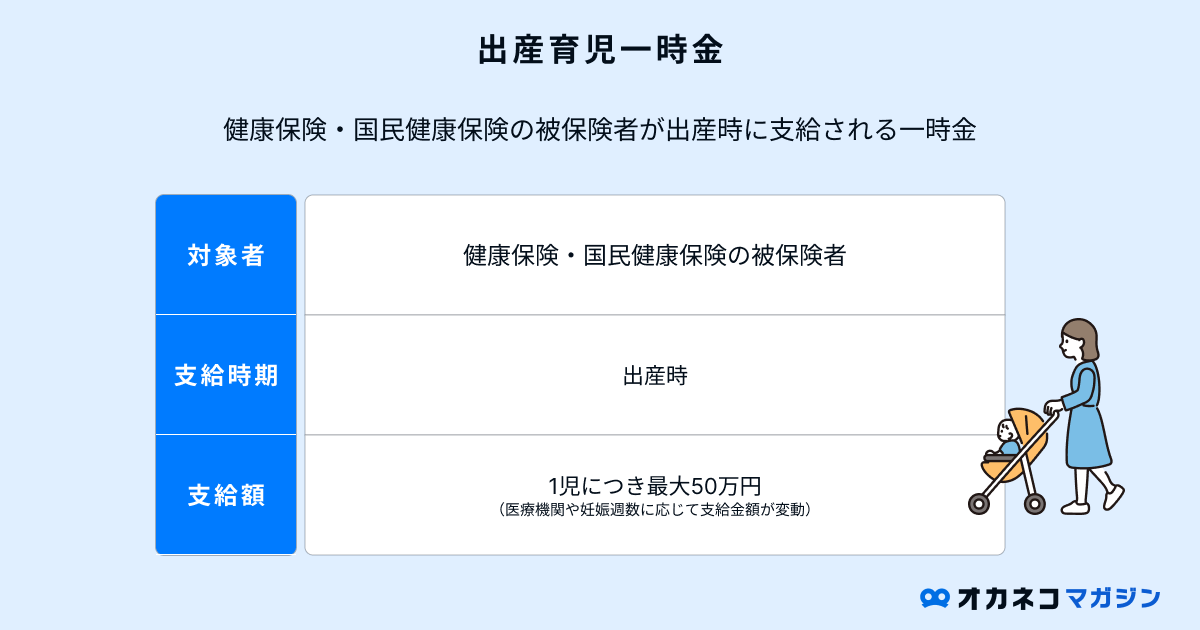

出産育児一時金

健康保険や国民健康保険の被保険者等は、出産したときに出産育児一時金を受け取れます。出産育児一時金の金額は1児につき50万円(※)です。

通常は、出産時に医療機関から渡される直接支払制度の書類に記入し提出すると、健康保険や国民健康保険から医療機関へ直接支払うかたちで支給され、出産費用に充てられます。

※妊娠週数が22週に達していないなど産科医療補償制度の対象とならない出産の場合、出産育児一時金は48.8万円です。

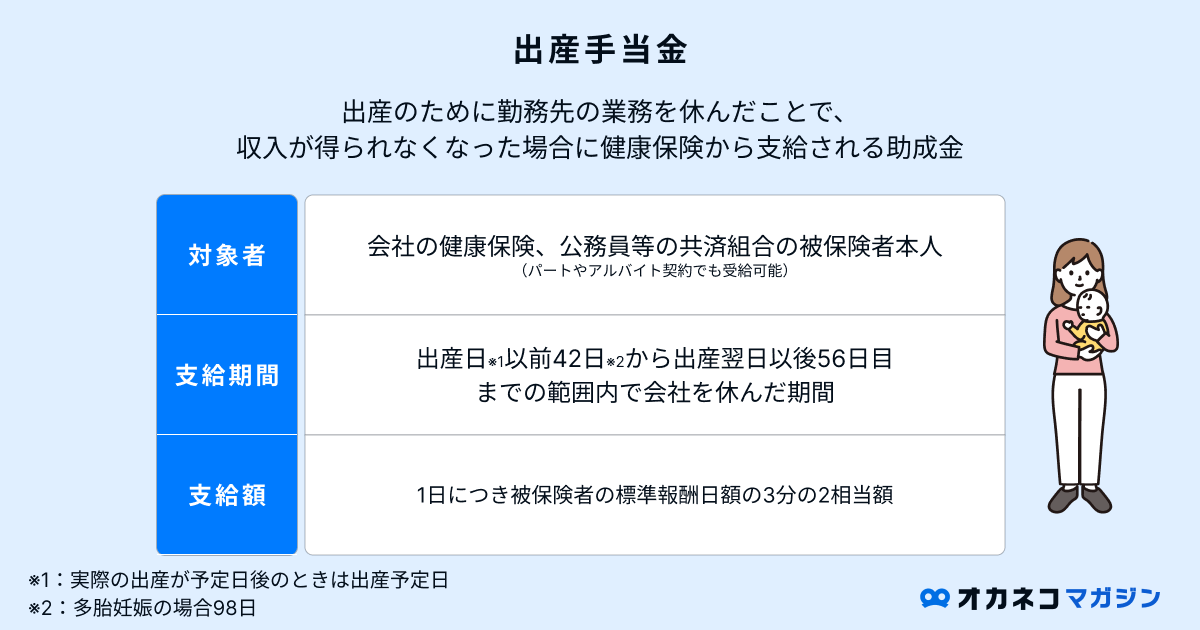

出産手当金

出産手当金とは、会社などで働く女性労働者が出産のために仕事を休み、その間に給料の支払いを受けなかった場合に健康保険から支給される手当です。

出産手当金の申請方法は、勤務先の健康保険担当者か、加入している健康保険窓口に確認しましょう。

産科医療補償制度

産科医療補償制度は、赤ちゃんが出産時に何らかの理由で重度脳性麻痺となったときに補償金が給付される制度です。

所定要件は不定期で改定が行われており、2023年時点における最新の所定要件は、次のとおりです。

- 在胎週数「28週以上」以上であること

- 先天性や新生児期等の要因によらない脳性麻痺

- 身体障害者手帳1・2級相当の脳性麻痺

補償金の総額は3,000万円で、一時金600万円と分割金2,400万円(年間120万円×20回)が支払われます。補償金の申請期間は、赤ちゃんの満1歳の誕生日から満5歳の誕生日までの間ですが、診断可能な場合は生後6か月以降に申請できます。

注意点として、産科医療補償制度は全医療機関が加入しているわけではなく、未加入の医療機関で分娩した場合は補償を受けられません。産科医療補償制度の加入分娩機関は、こちらより検索可能です。

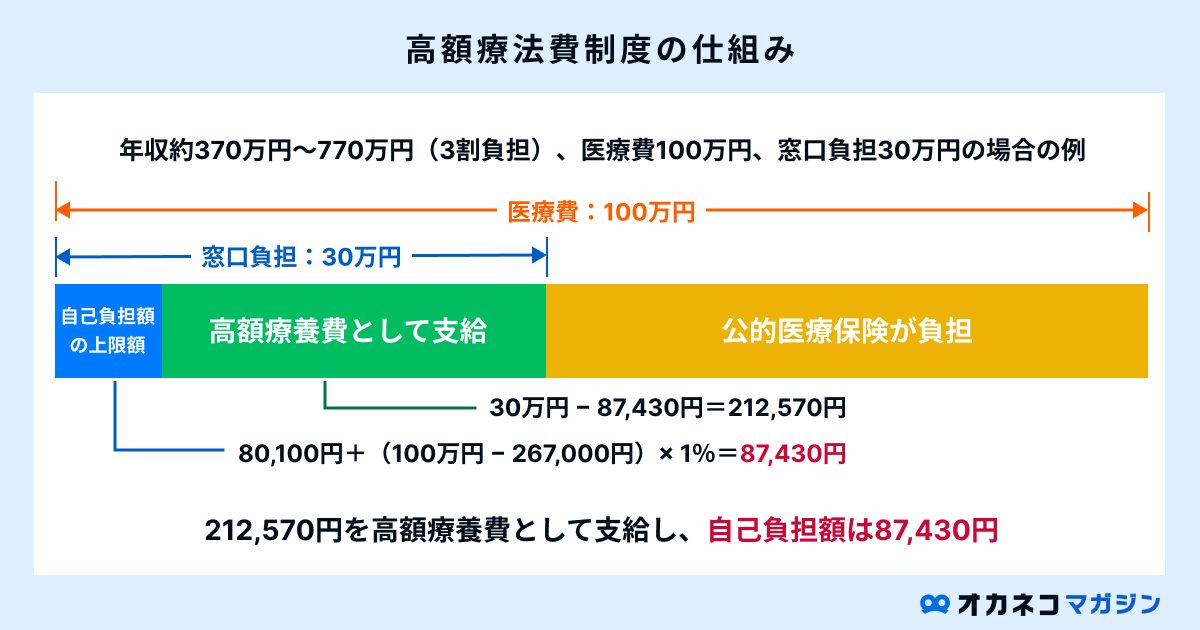

高額療養費制度

妊娠中の入院などが原因で、同一月に高額な医療費の支払いが発生した場合は、高額療養費制度を利用できます。

高額療養費制度とは、医療費による家計負担が過剰にかかるのを避けるため、同一月の医療費が上限額を超えたときに超過分の払い戻しを行う制度です。上限額は年齢や所得によって異なります。

| 高額療養費制度(69歳以下の方) | |

|---|---|

| 適用区分 | 1ヶ月あたりの上限額 |

| 年収約1,160万円〜 | 252,600円 + (医療費 – 842,000) × 1% |

| 年収約770万〜1,160万円 | 167,400円 + (医療費 – 558,000) × 1% |

| 年収約370万〜770万円 | 80,100円 + (医療費 – 267,000) × 1% |

| 年収約370万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

上限額を超えた医療費は、高額療養費の支給申請書を健康保険組合などに提出すれば後日払い戻しが行われます。

監修者加入する健康保険組合によっては高額療養費制度に加えて、さらに医療費の払い戻しがある「付加給付制度」というものがあります。また、民間の医療保険によって保障を受けられることも多いです。

出産や手術などを控えている方は、ご自身の健康保険組合制度と加入中の医療保険の内容をしっかりと確認しておくと良いでしょう。

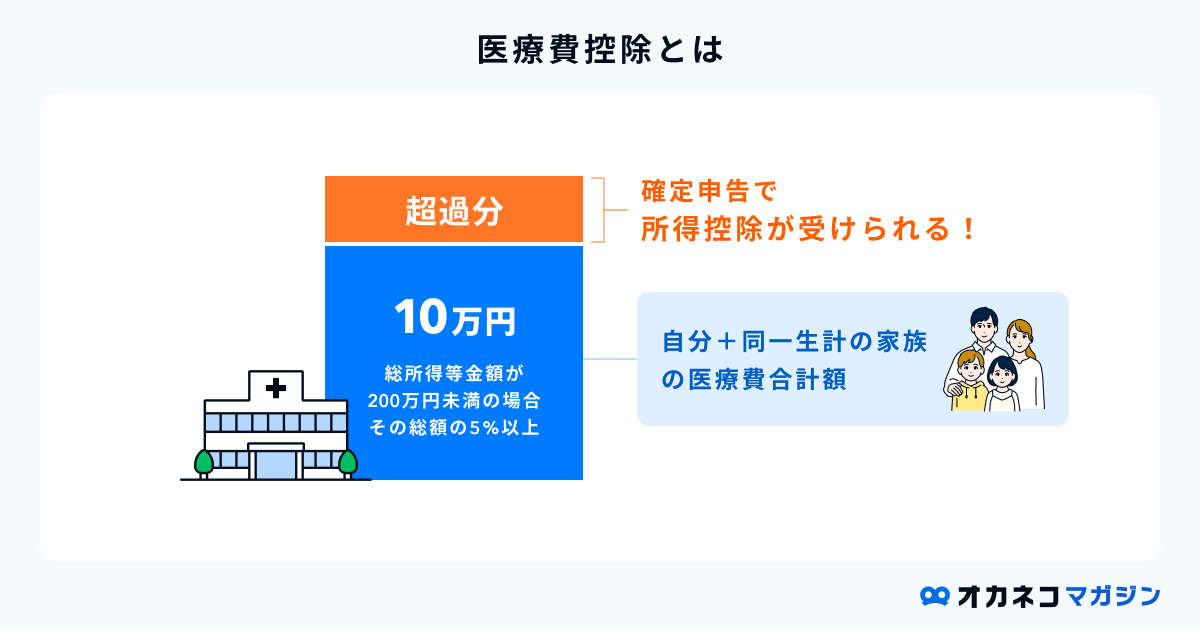

医療費控除

医療費控除は、同一生計の家族の分も含めた1年間の医療費が一定額を超える場合に、所得控除により税金の還付を受けられる制度です。

医療費控除を受けるための条件

- 同一生計の家族の分も含めた1年間の医療費が10万円(※)を超えている

- 同一生計の家族の分も含めた1年間の対象市販薬の購入額が12,000円を超えている

※出産育児一時金や家族出産育児一時金、保険金による補填額は除く必要があります。総所得金額等が200万円未満の人は、10万円ではなく総所得金額等の5%の金額です。

上の条件に当てはまる場合、対象期間の翌年2月16日から3月15日までに確定申告で申告すれば、医療費控除を受けられます。

出産費用は、定期検診・検査費用、通院費用などが医療費控除の対象です。

| 出産費用のうち医療費控除の対象になるもの・ならないもの | ||

|---|---|---|

| 医療費控除の対象 | ・妊娠診断後の定期検診・検査費用 ・通院費用(電車・バスなど) ・出産による入院時に利用したタクシーの費用 ・入院中の食事代 | |

| 医療費控除の対象外 | ・実家への帰省費用 ・入院時の寝巻きや洗面具など身の回り品の購入費用 ・入院中に利用した出前や外食の費用 | |

妊娠・出産の年はいつも以上に医療費がかかるため、多くの方が医療費控除の対象となります。妊娠・出産費用の領収書は、ほかの医療費に関する領収書とともに保管しておきましょう。

出産費用の医療費控除について詳しく知りたい方は、以下の記事をご覧ください。

傷病手当金

傷病手当金とは、健康保険の被保険者が病気やけがで働けなくなり、会社を休む日が3日連続したとき、4日目以降から休んだ日に対して給付される手当です。

妊娠中に重症妊娠悪阻などで会社を休んだ場合も、傷病手当金の対象となることがあります。ただし、医療機関の受診や重症度を証明する診断書がなければ、傷病手当金はもらえません。

妊娠中に傷病手当金の対象となりうる状態になったときは、まずは医療機関を受診して医師の判断を仰ぎましょう。

監修者傷病手当金は、お仕事をお休みする間の心強い制度と言えます。ただし、受け取っていた給与が満額保障されるわけではありませんので、場合によっては家計が赤字になってしまうことも。

中長期で働けなくなった際の経済的ダメージに備えるのであれば、民間の保険の「就業不能保険」で備える方法があります。保険の種類によっては妊娠中の就業不能状態も保障の対象になることがありますので、万が一に備える一つの選択肢として考えておくと良いでしょう。

社会保険料・国民年金保険料の免除

会社員など健康保険・厚生年金保険の被保険者は、産前産後休業期間中の社会保険料が免除されます。

健康保険・厚生年金保険の被保険者の免除対象期間

- 産前42日(多胎妊娠の場合は98日)~産後56日

- 満3歳未満の子を養育するための育児休業等期間中

会社員以外の方も、国民年金の第1号被保険者は、産前産後の一定期間の国民年金保険料が免除されます。

国民年金の第1号被保険者の免除対象期間

- 出産予定日または出産日が属する月の前月から4か月間(多胎妊娠の場合は、出産予定日または出産日が属する月の3か月前から6か月間)

会社員の方の場合は会社側が手続きを行いますが、国民年金の第1号被保険者の方は自分で市区町村への届け出が必要です。出産予定日の6か月前から届け出の提出が可能なので、忘れずに手続きを行いましょう。

出産費貸付制度

医療機関によっては、出産育児一時金の直接支払制度を利用できない場合があります。そのようなときに便利なのが出産費貸付制度です。

出産費貸付制度を活用すれば、出産育児一時金の8割相当の貸付を無利子で受けられます。出産後に給付される出産育児一時金が貸付金の返済に充てられる仕組みなので、出産育児一時金が支給されるまでの支払いに困ったときはぜひ活用しましょう。

公的制度以外の出産費用の備え方

公的制度を利用しても出産費用のすべてを賄えるわけではないため、一部は自己負担となります。出産費用に不安のある方は、以下の方法を検討しましょう。

医療ローン

医療ローンとは、銀行などの金融機関が販売している目的別ローンの一種です。目的が限られている分、使途が自由なカードローンよりも金利が低いのが特徴で、銀行や信用金庫のほか、医療機関の窓口で申し込める場合もあります。

医療ローンを利用するときは、各金融機関の金利を比較し、できるだけ金利の低いところを選ぶと利息の負担を抑えられます。「クラウドローン」などのローン比較サービスを利用し、低金利な医療ローンを探しましょう。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上※)

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

※2023年12月時点

民間の医療保険

民間の医療保険には、出産時の手術費用や入院費用も保険金の給付対象となるものがあります。ただし、正常分娩は給付の適用外となるケースがほとんどのため、帝王切開などの異常分娩時に高額療養費制度適用後の自己負担をカバーする目的で加入を検討するとよいでしょう。

また、最近では妊娠中に加入できる医療保険も増えていますが、妊娠中に加入した場合は今回の出産については給付対象外となるのが一般的です。出産時のトラブルに備えて医療保険に加入するなら、契約内容をよく確認し、妊娠前の加入を検討しましょう。

監修者妊娠発覚後に民間の医療保険に加入することは可能ですが、妊娠後に加入すると出産時の保障については免責期間により保障を受けられないケースが一般的です。

そのため、事前に出産費用や活用できる公的保険制度をしっかり確認しておき、不足分の保障に備える場合は妊娠前に民間保険に加入をしておきましょう。

既に保険に加入されている方は、その備えによって不足分をカバーできるのか、保険会社やFPに相談して確認をしておくのがおすすめです。

まとめ

出産費用は、正常分娩の場合は普通分娩・無痛分娩のいずれも公的医療保険の適用外です。ただし、帝王切開、早産分娩、鉗子分娩、吸引分娩、骨盤位分娩などの異常分娩については、医療的処置にかかった費用や入院費用は保険適用となります。

出産費用の平均額は約45~50万円が目安ですが、そのほとんどは出産育児一時金(1児につき50万円)で賄えます。また、高額療養費制度や医療費控除など、出産費用が多くかかった場合の負担を軽減する公的制度もあるため、あまり心配しすぎる必要はないでしょう。

出産費用の自己負担分を支払えず困ったときは、低金利な医療ローンを利用するのも1つの方法です。医療ローンを利用するなら、ローン比較サービスの「クラウドローン」を使い、できるだけ金利の低いローンを探しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/