| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

出産にかかる費用は、医療費控除の対象です。確定申告を行うことで、医療費控除を利用すると所得税の還付を受けられます。

本記事では、医療費控除の制度概要や申告方法を詳しく解説します。後半では妊娠・出産・育児に関する助成制度も一挙に紹介するので、できるだけ出産費用を抑えたい方、助成金を積極的に活用したい方は、ぜひ最後までご覧ください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

出産費用は医療費控除の対象|対象になるもの・ならないものとは

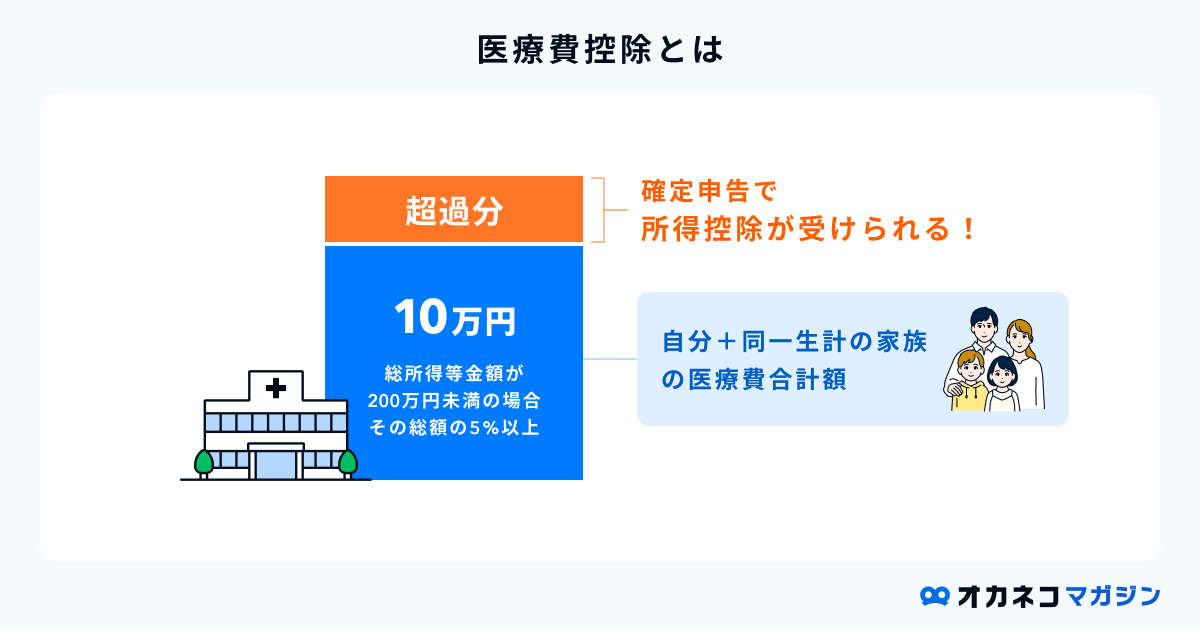

医療費控除とは、同一生計の家族の分も含めた1年間の医療費が一定額を超える場合に、所得控除により税金の還付を受けられる制度のことです。医療費控除を受けるには、確定申告が必要となります。

出産費用は医療費控除の対象のため、出産をした年は確定申告をして医療費控除を受けるとよいでしょう。以下に、出産費用のうち医療費控除の対象になるもの・ならないものの具体例を挙げます。

| 出産費用のうち医療費控除の対象・対象外の一例 | |||

|---|---|---|---|

| 医療費控除の対象 | ・妊娠診断後の定期検診・検査費用 ・通院費用(電車・バスなど) ・出産による入院時に利用したタクシーの費用 ・入院中の食事代 | ||

| 医療費控除の対象外 | ・実家への帰省費用 ・入院時の寝巻きや洗面具など身の回り品の購入費用 ・入院中に利用した出前や外食の費用 | ||

医療費控除対象の領収書は、確定申告に向けて保管しておきましょう。領収書がもらえない場合は、家計簿やメモに日付・支払先・金額・内容の記録を残し、費用の詳細を説明できるようにする必要があります。

医療費控除を受けるための条件

医療費控除を受けるための条件は以下のとおりです。

医療費控除を受けるための条件

- 同一生計の家族の分も含めた1年間の医療費が10万円(※)を超えている

- 同一生計の家族の分も含めた1年間の対象市販薬の購入額が12,000円を超えている

※出産育児一時金や家族出産育児一時金、保険金による補填額は除く必要があります。

※総所得金額等が200万円未満の人は、10万円ではなく総所得金額等の5%の金額です。

上記の条件に当てはまる場合、対象期間の翌年2月16日から3月15日までに確定申告で申告すれば、医療費控除を受けられます。

監修者医療費控除は、同一生計の家族の分も含めた1年間にかかった医療費が一定額を超えた場合に、税金の還付を受けられる制度で、確定申告での申請が必要となります。

出産に関わる医療費も医療費控除の対象となるものがあり、例えば妊娠診断後の定期健診や検査費用、通院費用や出産による入院時に利用したタクシー代も対象です。一方、実家への帰省費用や入院時に必要になる身の回りの購入費用は対象外です。

対象になる医療費はしっかり領収証をとっておき、領収証が受け取れない場合は日付・支払先・金額・内容をメモ等に記録しておきましょう。

このままで出産費用足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で出産・教育費対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 出産までに必要な貯金額とやるべき対策

- 出産手当金や自治体の補助金など、利用できる公的制度

- 出産費用以外の教育資金や老後資金等の提案

最初に「出産費用を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。出産費用や教育資金に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

医療費控除で戻ってくる金額・計算方法

医療費控除で戻ってくる金額について、具体的に確認していきます。

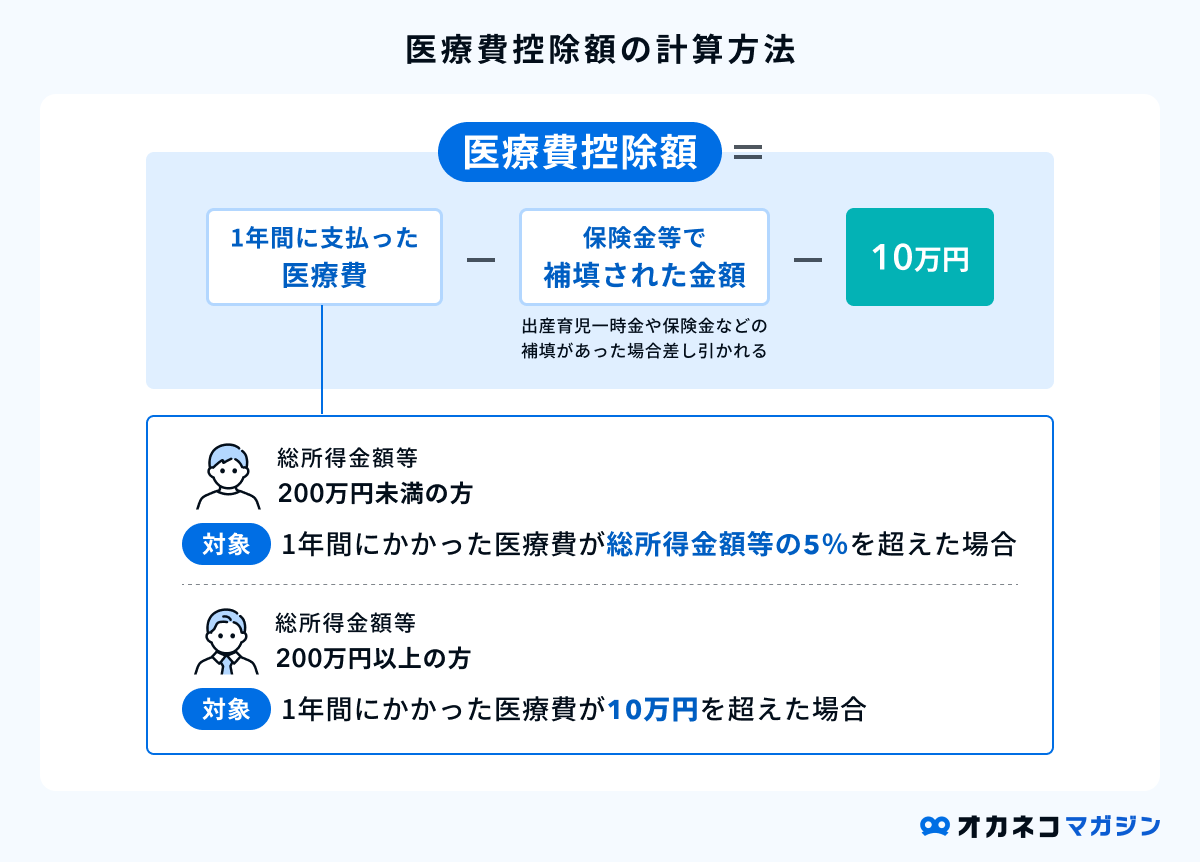

医療費控除の対象額の計算方法

まずは医療費控除の対象額を計算します。計算式は以下のとおりです。

【例】出産費用を含めた1年間の医療費の合計額が80万円で、出産育児一時金として50万円を受け取った場合

- 医療費控除の対象額:80万円-50万円-10万円=20万円

ただし、医療費控除の対象額は200万円が上限のため、これを超える医療費については控除の対象になりません。

医療費控除のシミュレーション

医療費控除で戻ってくる金額は、医療費控除の対象額に所得税率をかけて計算します。課税所得ごとの所得税率は以下のとおりです。

| 所得税率 | |

|---|---|

| 課税される所得金額 | 税率 |

| 1,000円以上195万円未満 | 5% |

| 195万円以上330万円未満 | 10% |

| 330万円以上695万円未満 | 20% |

| 695万円以上900万円未満 | 23% |

| 900万円以上1,800万円未満 | 33% |

| 1,800万円以上4,000万円未満 | 40% |

| 4,000万円以上 | 50% |

例えば、医療費控除の対象額が20万円、課税所得が300万円の場合、20万円×10%=2万円が戻ってきます。

ポイントは、課税所得が高いほど所得税率が高くなるため、医療費控除により戻ってくる金額も多くなる点です。夫婦の課税所得に差がある場合は、課税所得の高い人が医療費控除を受けたほうが、より多くの還付金を受け取れます。

医療費控除を受けると住民税も減税される

医療費控除を受けると課税所得が減るため、翌年の住民税の所得割部分も減税されます。

ほとんどの自治体では、住民税の所得割部分の税率は一律10%です。つまり、医療費控除の対象額に10%をかけた金額が住民税から減税されます。

例えば、医療費控除の対象額が20万円の場合、20万円×10%=2万円が翌年の住民税から減税されます。

出産費用の医療費控除の5つの注意点

出産費用の医療費控除を受ける際は、以下に注意して申告を行いましょう。

出産育児一時金などの補填額は除いて計算する

医療費を補填する給付を受けたときは、医療費の合計から補填額を差し引いて控除対象額を計算します。つまり、実質の自己負担額が医療費控除の対象になるということです。

出産時の入院・分娩には一般的に50万円前後の費用がかかりますが、出産育児一時金や家族出産育児一時金の給付があるので、差し引いて計算するよう注意しましょう。

医療費控除とセルフメディケーション税制の併用ができない

セルフメディケーション税制とは、同一生計の家族の分も含めた1年間の対象市販薬の購入額が12,000円を超える場合に、最大88,000円を控除する制度です。

医療費控除とセルフメディケーション税制は併用できないため、控除額が大きくなるほうを選択して申告する必要があります。

医療費控除の対象期間は1月1日~12月31日の1年間

医療費控除の対象期間は1月1日~12月31日の1年間です。そのため、出産費用の支払いが年をまたいだ場合は翌年(支払った年)の医療費控除の対象となります。

1回の妊娠・出産に関わる費用でも、支払い時期によっては2年に分けて申告する必要がある点に注意しましょう。

5年以上経過したものは申請ができない

医療費控除の申告が遅れた場合も、5年以内であれば過去分をさかのぼって申告が可能です。ただし、5年以上経過した医療費については、医療費控除を受けられません。

今から5年以内に出産し、医療費控除の申告を行っていない方は、期限を過ぎる前に早めに医療費控除が利用できないか確認してください。

監修者医療費控除は過去5年以内のものであれば、遡って申請することができます。逆に5年を過ぎてしまった場合は控除の対象外となりますので、申請漏れがないかを今一度確認してみましょう。

また申請時に領収証の提出は不要ですが、申請後に税務署から提出を求められるケースもあるので、申請後5年間は領収書や記録は必ず保管しておくようにしてください。

申告対象の領収書は5年間保管する

医療費控除の申告対象の領収書は、確定申告時の提出は不要です。ただし、申告後に税務署から提示を求められる可能性があるため、確定申告期限から5年間は保管する必要があります。

確定申告終了後は、誤って領収書を処分・紛失しないように気を付けましょう。

医療費控除の申請方法

医療費控除を受けるには、以下の書類が必要となります。

医療費控除に必要な書類

- 医療費の領収書

- 医療費通知の原本

- 医療費控除の明細書

- 源泉徴収票

- マイナンバーを確認できる書類

- 還付金振込用の銀行口座情報

- 確定申告書

また、医療費控除の申告手順は以下のとおりです。

医療費控除の申告手順

- 医療費控除対象の領収書を整理する

- 領収書や医療費通知をもとに、医療費控除の明細書を作成する

- 医療費控除の対象額を計算する

- 確定申告書を作成する

- 確定申告書を提出する

スムーズに医療費控除の申告を行うには、日頃から家族全員分の医療費領収書を集めて保管しておきましょう。

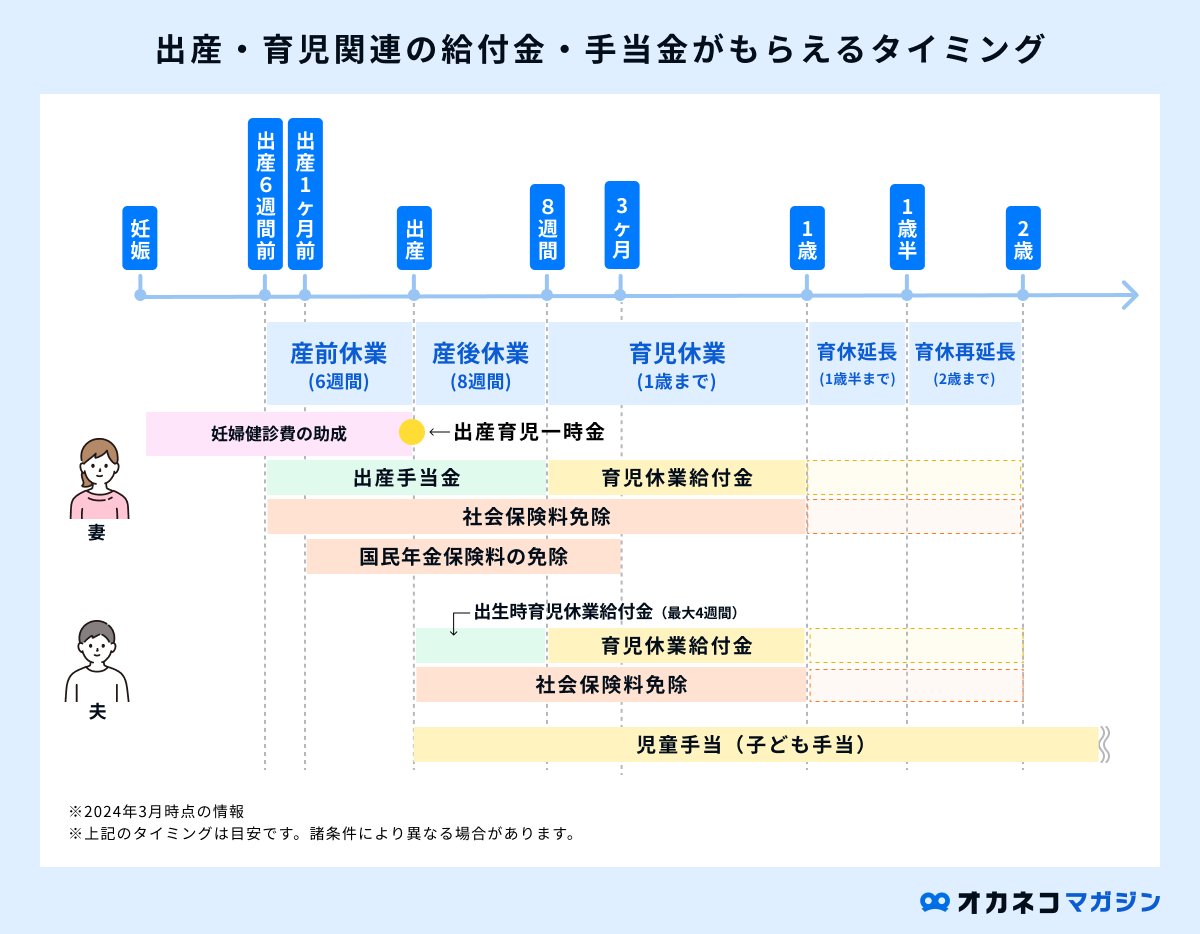

その他の妊娠・出産・育児に関する助成制度

医療費控除のほかにも、妊娠・出産・育児に関する助成制度はいろいろあります。出産を控えている方、子育て世帯の方は、助成制度の詳細を確認し上手に活用してください。

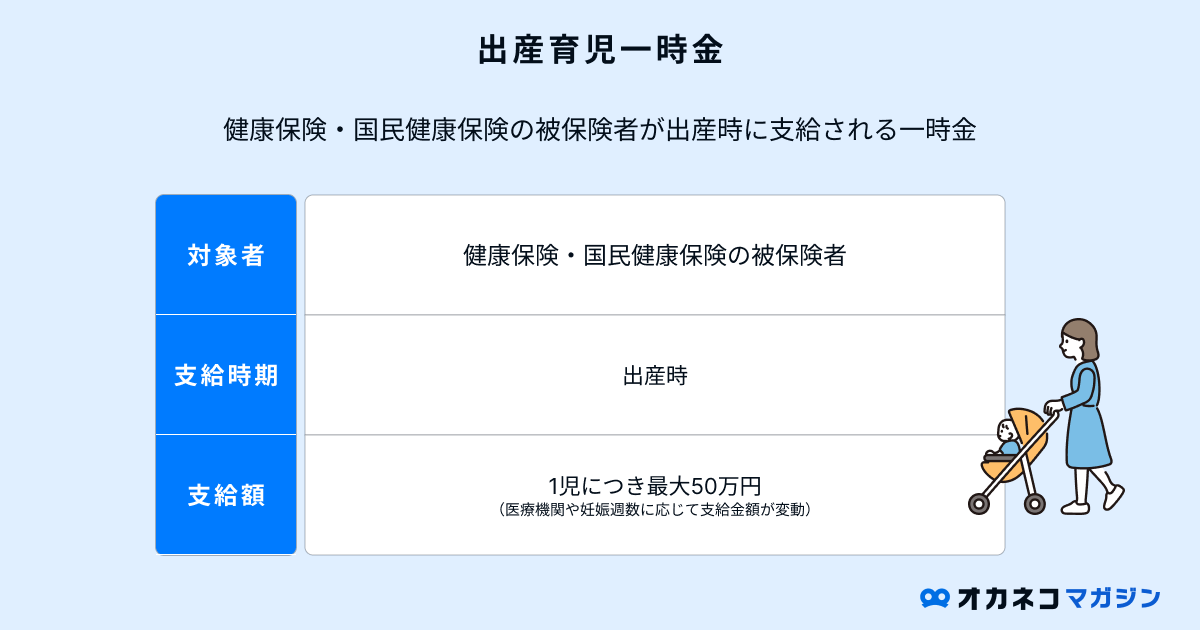

出産育児一時金

健康保険や国民健康保険の被保険者等は、出産したときに出産育児一時金を受け取れます。出産育児一時金の金額は1児につき最大50万円(※)です。

通常は、出産時に医療機関から渡される直接支払制度の書類に記入し提出すると、健康保険や国民健康保険から医療機関へ直接支払うかたちで支給され、出産費用に充てられます。

※妊娠週数が22週に達していないなど産科医療補償制度の対象とならない出産の場合、出産育児一時金は48.8万円です。

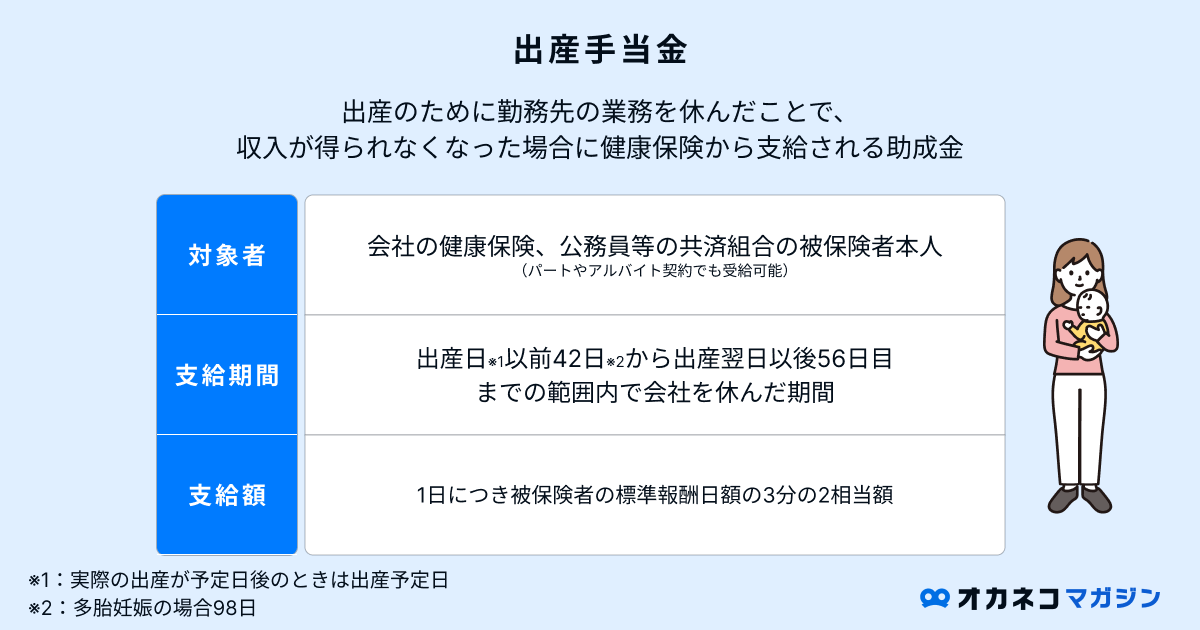

出産手当金

出産手当金とは、会社などで働く女性労働者が出産のために仕事を休み、その間に給料の支払いを受けなかった場合に健康保険から支給される手当です。

出産手当金の申請方法は、勤務先の健康保険担当者か、加入している健康保険窓口に確認しましょう。

出産費貸付制度

医療機関によっては、出産育児一時金の直接支払制度を利用できない場合があります。そのようなときに便利なのが出産費貸付制度です。

出産費貸付制度を活用すれば、出産育児一時金の8割相当の貸付を無利子で受けられます。出産後に給付される出産育児一時金が貸付金の返済に充てられる仕組みなので、出産育児一時金が支給されるまでの支払いに困ったときはぜひ活用しましょう。

妊娠健診費用の助成

多くの自治体では、妊娠中に受ける妊婦健診の費用に対する助成を行っています。助成の内容や申請方法は自治体によって異なりますが、妊娠届の提出時に母子健康手帳とあわせて妊婦健診の助成券を渡しているところが多いです。

基本的に妊婦健診は自費診療ですが、助成券を使うことで自己負担を10万円前後軽減できる仕組みになっています。

傷病手当金

傷病手当金とは、健康保険の被保険者が病気やけがで働けなくなり、会社を休む日が3日連続したとき、4日目以降から休んだ日に対して給付される手当です。

妊娠中に重症妊娠悪阻などで会社を休んだ場合も、傷病手当金の対象となることがあります。ただし、医療機関の受診や重症度を証明する診断書がなければ、傷病手当金はもらえません。

妊娠中に傷病手当金の対象となりうる状態になったときは、まずは医療機関を受診して医師の判断を仰ぎましょう。

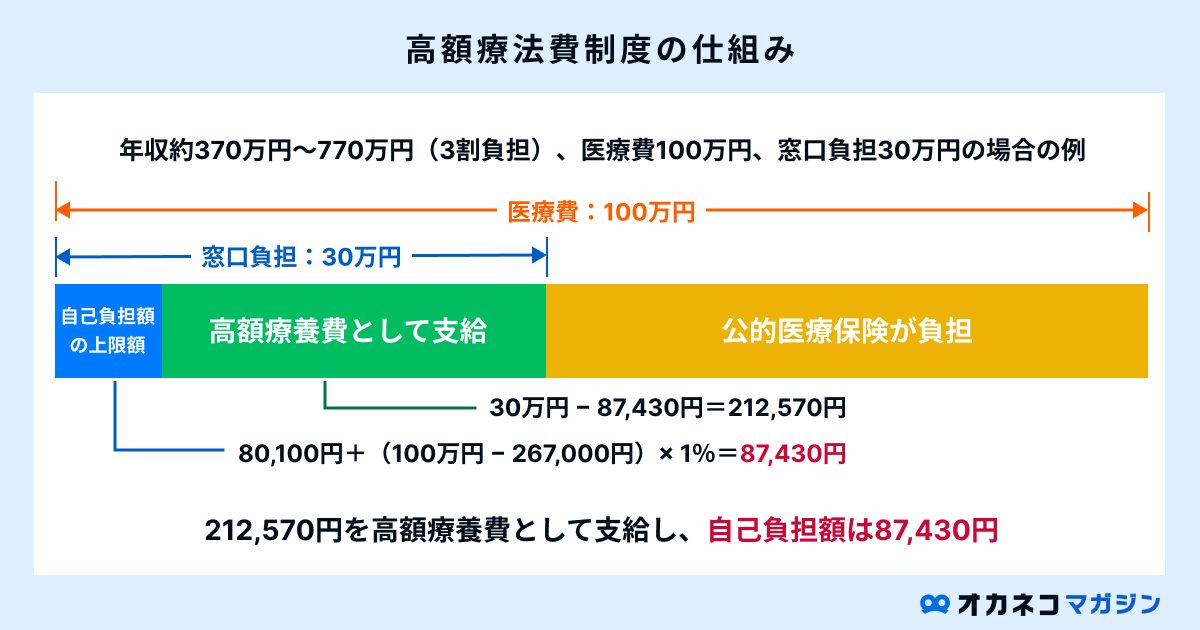

高額療養費制度

妊娠中の入院などが原因で、同一月に高額な医療費の支払いが発生した場合は、高額療養費制度を利用できます。

高額療養費制度とは、医療費による家計負担が過剰にかかるのを避けるため、同一月の医療費が上限額を超えたときに超過分の払い戻しを行う制度です。上限額は年齢や所得によって異なります。

| 高額療養費制度の上限額(69歳以下) | |

|---|---|

| 適用区分 | ひと月の上限額(世帯ごと) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

上の図の例に例えると、87,430円を超える医療費は、高額療養費の支給申請書を健康保険組合などに提出すれば後日払い戻しが行われます。

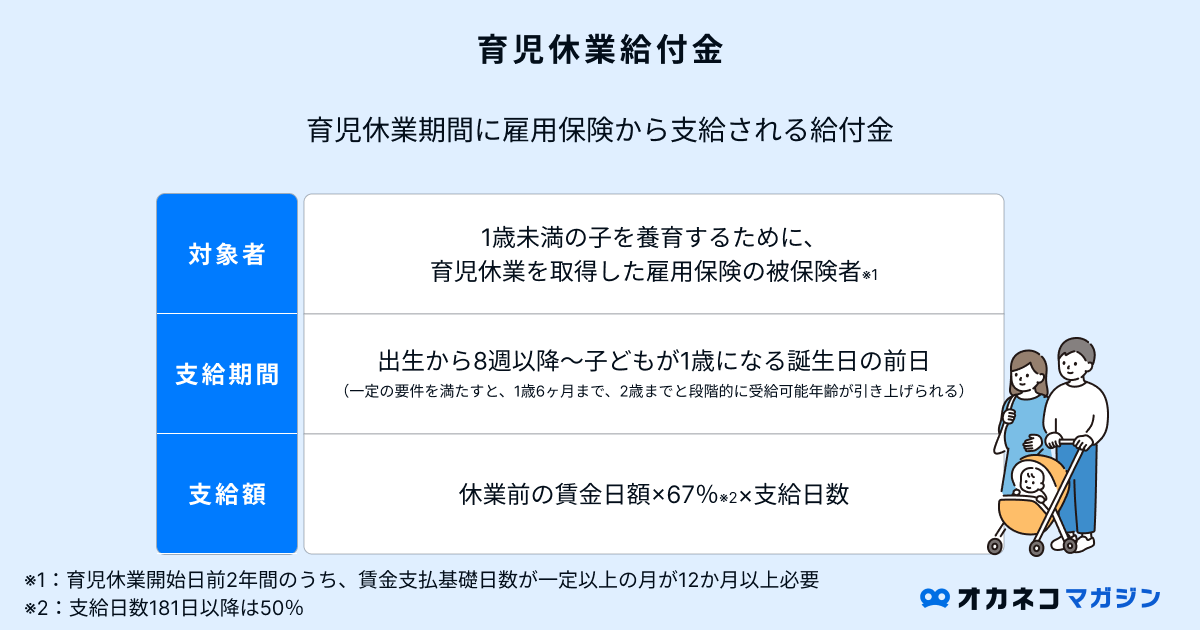

育児休業給付金

雇用保険の加入者は、出産後の育児休業中に、休業前の賃金に応じた額の育児休業給付金を受け取れます。

給付額は休業前の賃金よりも少なく、2か月分ずつの支給ではありますが、育児休業中は健康保険や年金の支払いも免除されるので、通常時よりも家計負担は軽減されるでしょう。

ちなみに、パパ・ママともに育児休業を取得し、一定の要件を満たす場合は、子どもが1歳2か月になる日の前日までの間に、最大1年まで給付を受けられます。制度を利用して、パパ・ママ揃っての育児休業を検討してみてはいかがでしょうか。

監修者妊娠・出産・育児については、医療費控除以外にも助成制度が充実しています。代表的なものとして、出産育児一時金や出産手当金、育児休業給付金などがあります。

家計にも大きな影響を与えるライフイベントですので、出産を控えている方や子育て中の方は、うまく助成制度を活用しましょう。

出産費用が足りなければ「医療ローン」という選択肢も

妊娠・出産にはさまざまな助成制度が設けられていますが、助成金が支給されるまでに時間がかかったり、マタニティ用品やベビー用品を揃えるための費用も準備しなければなりません。

もし資金が足りなければ、一時的にお金が借りられる「医療ローン」の活用も検討しましょう。安定した収入があれば、出産費用としてお金が借りられる可能性が高いです。

【クラウドローン】は、希望借入額や年収を入力すると、融資可能な金融機関を見つけ、出産費用に使える低金利のローンプランを提案してくれます。そのまま希望する金融機関に、申し込みも可能です。

まずは希望の条件で借り入れが可能か、無料診断でチェックしてみましょう。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上※)

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

※2023年12月時点

まとめ

出産費用は医療費控除の対象となるため、妊娠から出産までにかかった医療費の領収書は捨てずに保管しておきましょう。また、自分を含め同一生計の家族の医療費もまとめて申告可能なので、自宅に控除対象の領収書の保管場所を作っておくのがおすすめです。

妊娠・出産・育児に関する助成制度は、医療費控除以外にもいろいろあります。ファイナンシャルプランナーなどの専門家に相談すれば、自分が活用できる助成制度を把握できるでしょう。妊娠中の方、子育て世帯の方は、ぜひ一度専門家への相談を検討してみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/