老後資金についてお悩みの方へ

どのようにしていくら貯めるべきか、ご家庭にあわせた老後資金の効率的な貯め方を、プロのFPがご案内します。

老後資金について

こんなこと悩んでいませんか?

老後の生活費はどのくらい必要なのか?

定年退職後に必要な支出項目やもらえる年金額を詳しく把握し、老後のリアルな家計状況を明確に理解したい。

現在の貯金額で老後の生活は安心できる?

毎月貯金はしているものの、子どもの教育費や医療費も考慮すると、今の貯金額で老後資金が本当に足りるのか心配です。

安心して老後を迎えるための具体的な対策は?

十分な老後資金を確保するために、具体的にどのような貯蓄方法や投資をすれば良いのか、今から取り組むべき対策を知りたい。

老後資金はいくら必要?自分にあった貯め方は?

必要な老後資金は平均いくら?不足額をシミュレーション

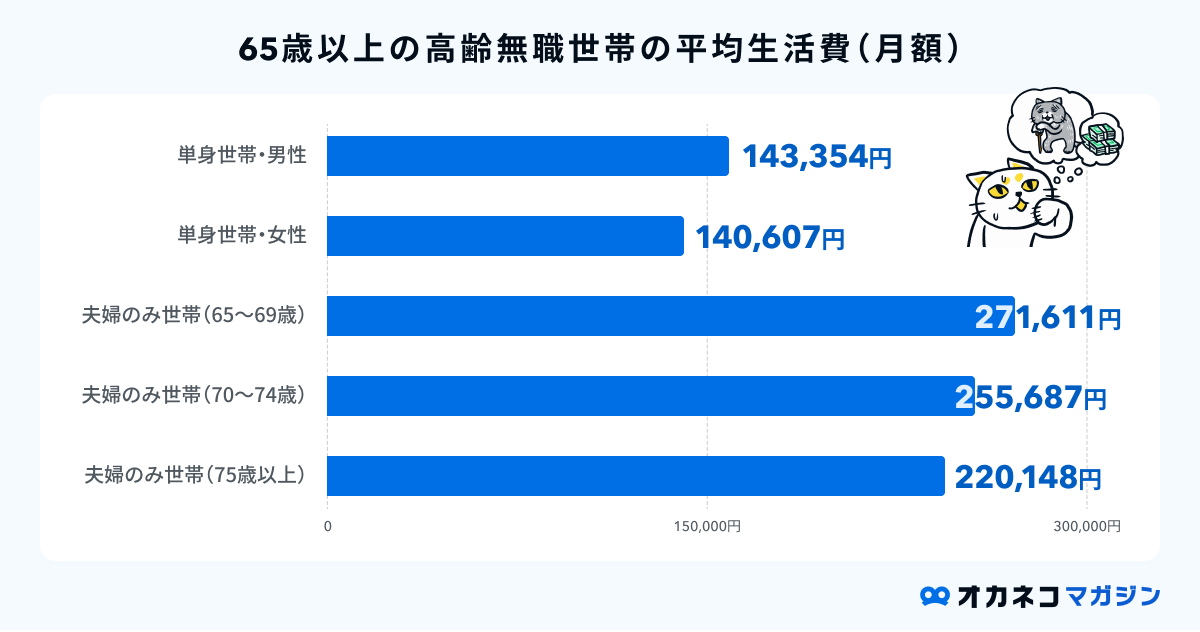

老後に必要な生活費は、総務省の調査によると以下のとおりでした。

単身世帯は月14万円前後、夫婦のみ世帯は月22~27万円が平均的な老後の生活費と考えられます。

一方、厚生労働省年金局によると、年金受給月額の平均は以下のとおりです。

- 厚生年金(第1号):144,982円(※1)

- 国民年金:56,428円(※2)

参照※1:表6厚生年金保険(第1号) 受給者平均年金月額の推移|令和4年度 厚生年金保険・国民年金事業の概況 8ページ|厚生労働省年金局

参照※2:表20国民年金 受給者の平均年金月額の推移|令和4年度 厚生年金保険・国民年金事業の概況 19ページ|厚生労働省年金局

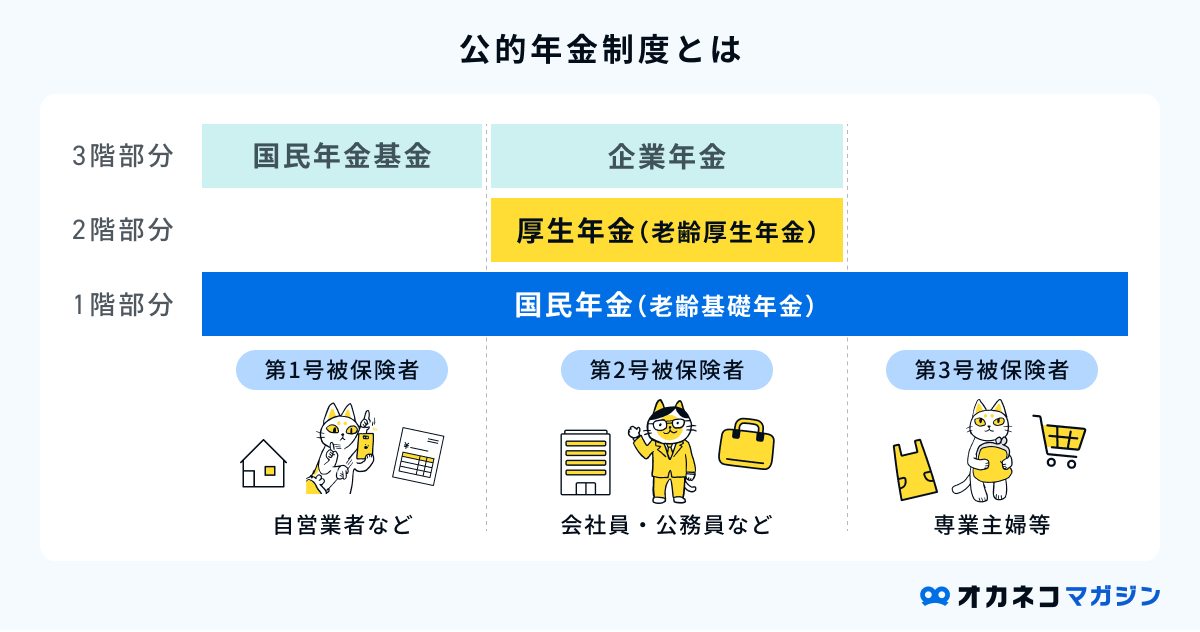

「国民年金」は、日本在住の20歳以上60歳未満の方が必ず加入する公的年金制度です。一方で「厚生年金」は、会社員や公務員などが加入する公的年金制度で、国民年金に上乗せしてもらえます。

これらの金額をもとに、老後に必要な貯金額を試算した結果が、以下の通りです。

<試算条件>

・毎月の生活費:単身世帯14万円、夫婦のみ世帯25万円とする

・毎月の年金受給額:厚生年金14.5万円、国民年金5.6万円とする

・老後の生活期間:35年とする(65~100歳)

国民年金の場合は不足額が発生する可能性が高く、今のうちからしっかり備える必要があるでしょう。

老後に増える可能性が高い支出

先ほどご紹介した「老後に必要な生活費の平均(単身世帯は月14万円前後、夫婦のみ世帯は月22~27万円)」については、あくまで一般的な生活費の平均額です。

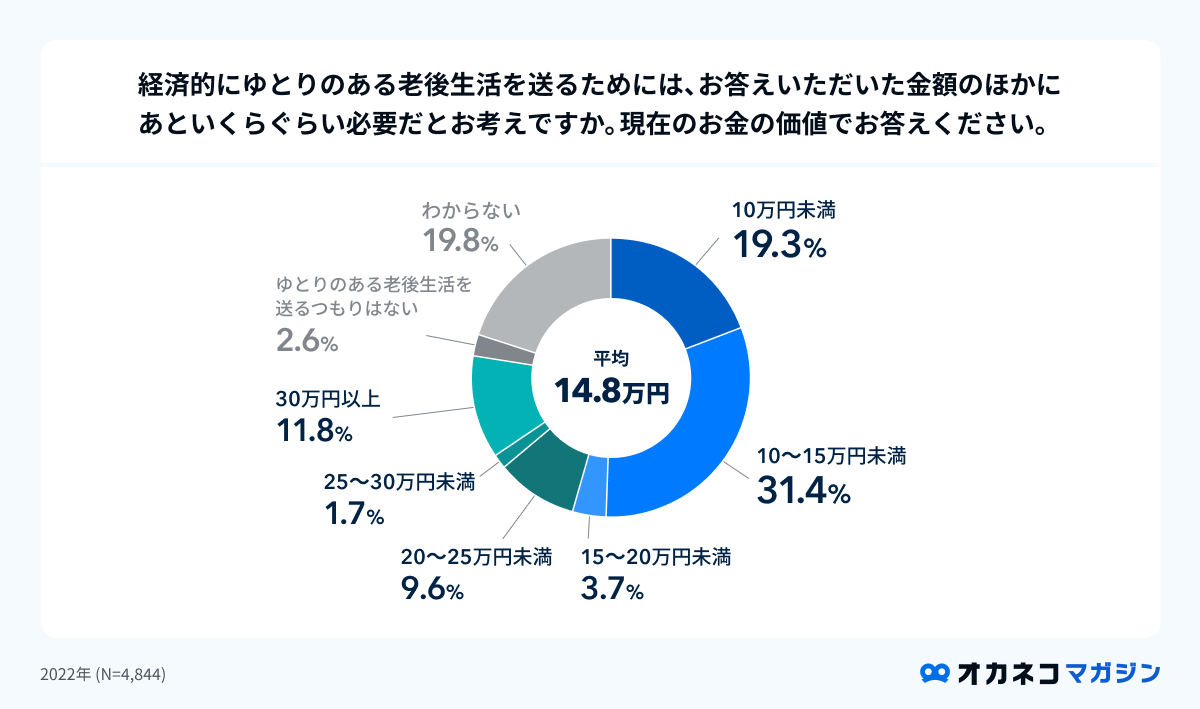

豊かな老後生活を送るには、最低限必要な生活費とは別に、趣味や旅行、家族や友人との付き合いなどのゆとりを楽しむための費用も用意する必要があります。

「老後のゆとりのための上乗せ額として必要な金額」については、平均約15万円/月という結果でした。

参照:第Ⅲ章 老後保障 109ページ|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

また、趣味やレジャー費用の他に、老後は以下の出費も増える可能性があることを考えなければなりません。

- 住宅の補修・リフォーム費用

- 通院・入院や手術などの医療費

- 介護費用

- 葬儀費用

- お祝い費用(子どもの結婚、出産など)

そのほかにも、今後の経済状況によっては「自己負担の増額による医療費・介護費用の増大」「インフレによる生活費の圧迫」などのリスクも発生することが予想されます。

まずは理想とする老後のライフスタイルを考え、それにあわせた必要な老後資金を備えることが大切です。

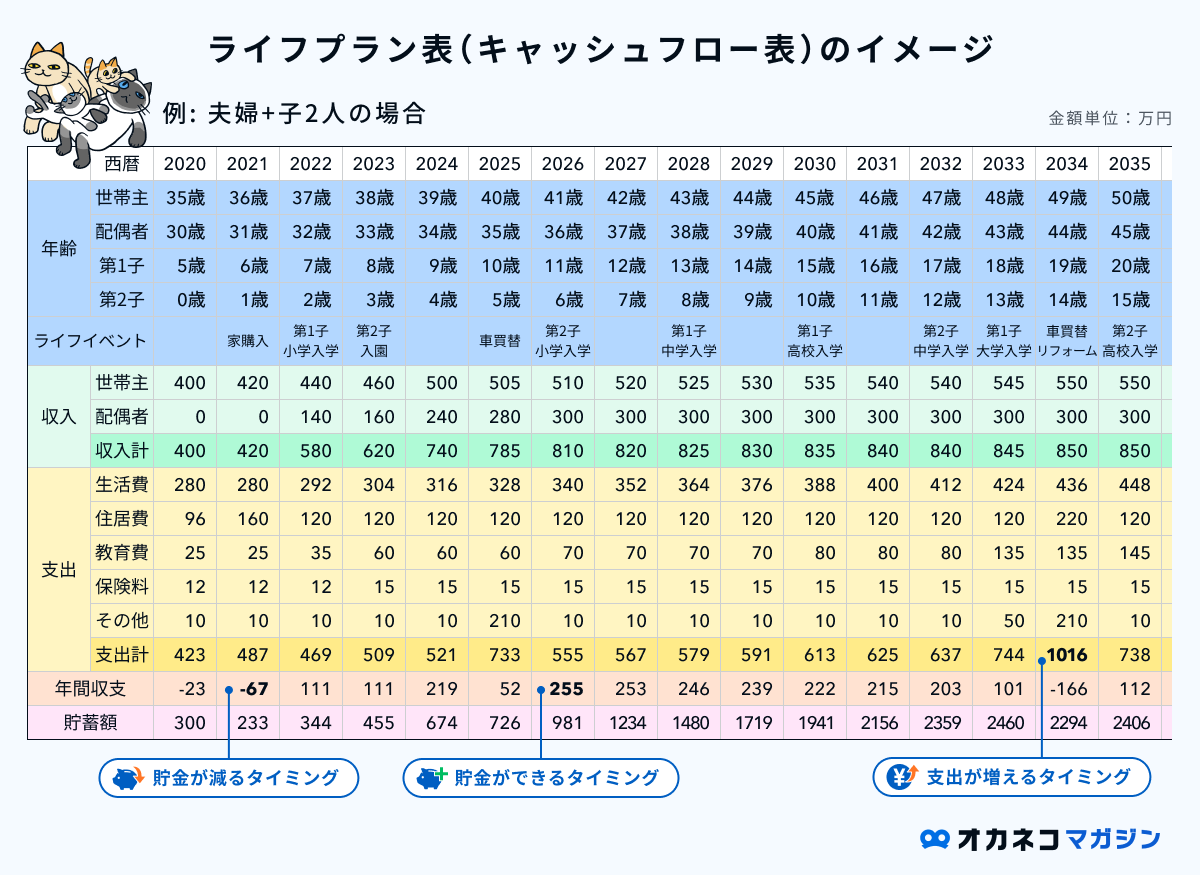

ライフプランシミュレーションで不足する老後資金がわかる

ライフプランシミュレーションとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計シミュレーションのことです。

自身のもらえる年金額の目安を確認することができ、今いくら貯金すべきか、何に備えるべきかが明確になります。老後どのように生活したいかを考える良い機会にもなるでしょう。

ライフプランシミュレーションをするメリット

- 将来の家計収支や貯蓄額の見込みがわかる

- 大きな支出の発生時期がわかる

- 夢の実現に向けて、現在の家計の問題点が洗い出せる

- 問題点が可視化されるので効果的な対策を考えられる

- 老後の生活に向けて今やるべきことがわかる

- 将来の見通しを立てることで漠然としたお金の不安を解消できる

ライフプランシミュレーションをするデメリット

- 自分でを作成すると時間と手間がかかる

- プロに依頼するとお金がかかる場合がある

- 定期的に見直す必要がある

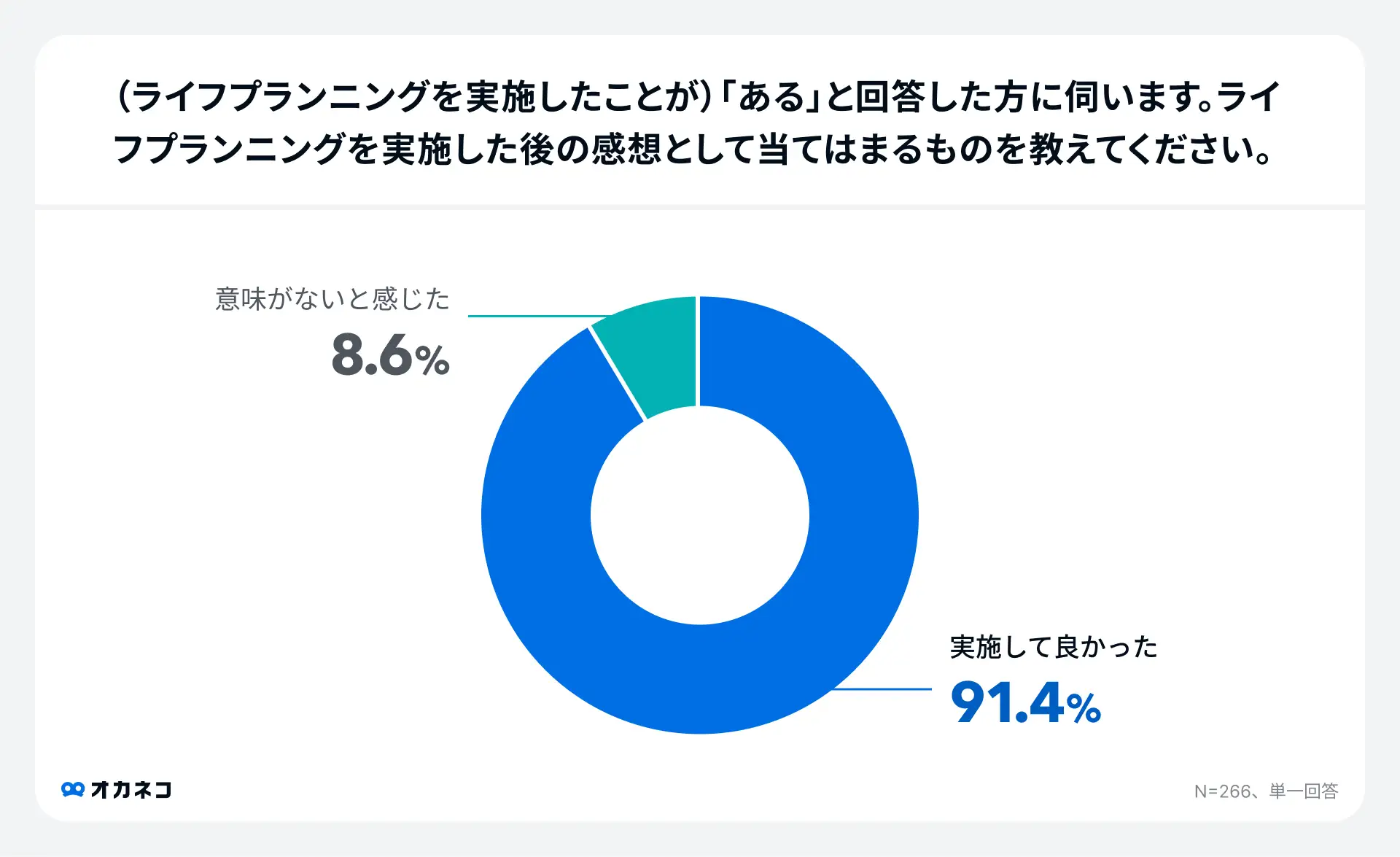

オカネコが2024年4月に実施したアンケート調査では、ライフプランニングを実施したことがあると回答した方に実施後の感想を聞いたところ、「実施して良かった」と回答した方が91.4%という結果でした。

参照:【オカネコ ライフプランニングに関する調査】約4割が「ライフプランニングを知らない」重要であると認識しているが実施率は27.5%、世帯年収が高い層ほど実施傾向

老後資金を増やすためのポイント

貯蓄や投資などさまざまな老後資金の備え方がありますが、老後の収入を確保するために、以下のポイントも押さえておきましょう。

できるだけ長く働く

65歳を過ぎてからも働くことができれば、収入を確保できるので老後の生活が豊かになるでしょう。

また、65歳以降も働き続けることで、社会との繋がりによりやりがいを見つけたり、ストレスを解消できたりするメリットもあります。

ただし、給与と厚生年金の合計が月50万円(2024年7月時点)を超える場合、年金の一部または全額の給付がストップしてしまうため、給与が多くなる場合は70歳まで厚生年金に加入し、受け取り時期を遅らせましょう。

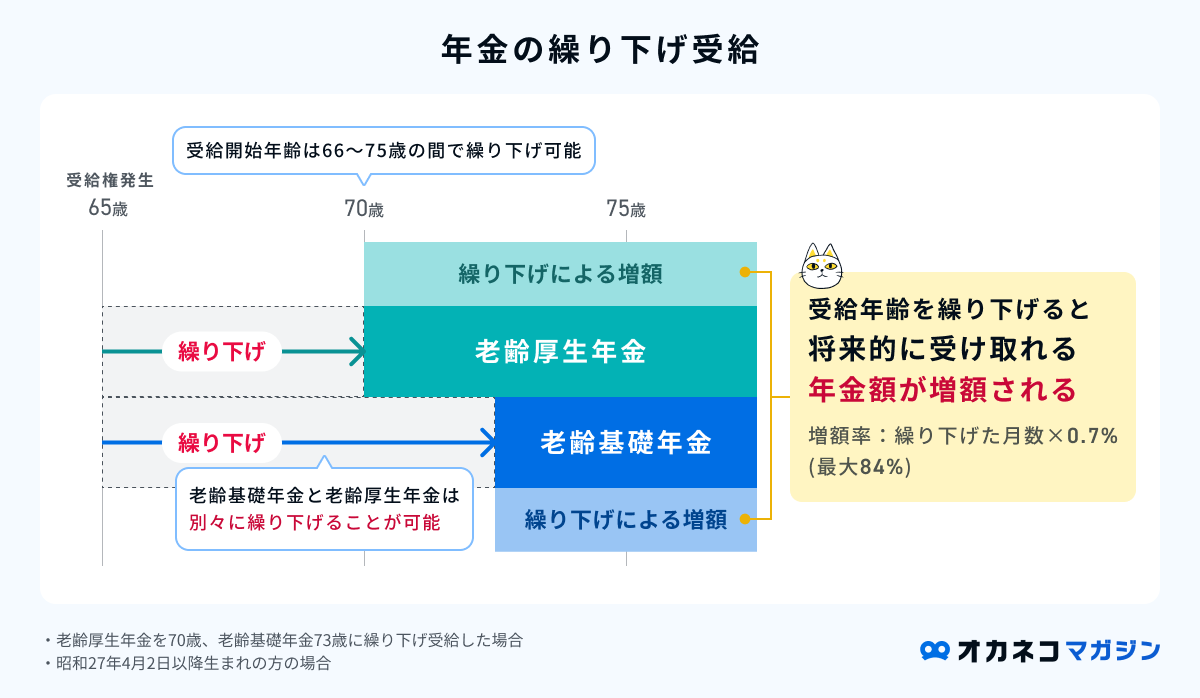

年金を繰り下げ受給する

原則として65歳から受給可能な公的年金ですが、受給年齢を繰り下げることで年金が「繰下げた月数×0.7%」ずつ増額され、将来的に受け取れる年金額が増えます。

たとえば、年金受給開始を12ヶ月後にすると、年金受給額は8.4%増加。繰下げの上限は75歳まで(昭和27年4月1日以前生まれの方は70歳まで)なので、最大で84%の増額が可能です。

公的年金の上乗せ制度を活用する(国民年金の場合)

国民年金はいくつかの上乗せ制度があり、自営業者や個人事業主、その配偶者の方はうまく活用することでもらえる年金額が増える可能性があります。

- 60歳以降の任意加入:保険料の納付済期間が40年未満の場合は、60歳以降も国民年金に任意加入できる

- 付加保険料の納付:月400円の付加保険料を納付すると、「付加保険料の納付月数×200円」が上乗せで支給される

- 国民年金基金の加入:掛け金を上乗せできその分が公的年金として支給され、掛金は全額所得控除の対象(付加保険料との併用は不可)

老後資金の効果的な貯め方

老後に備えるべき金額がわかったら、金額や準備期間に合わせた効果的な貯め方を実践しましょう。今すぐにできるおすすめの老後資金の貯め方は、以下の3つです。

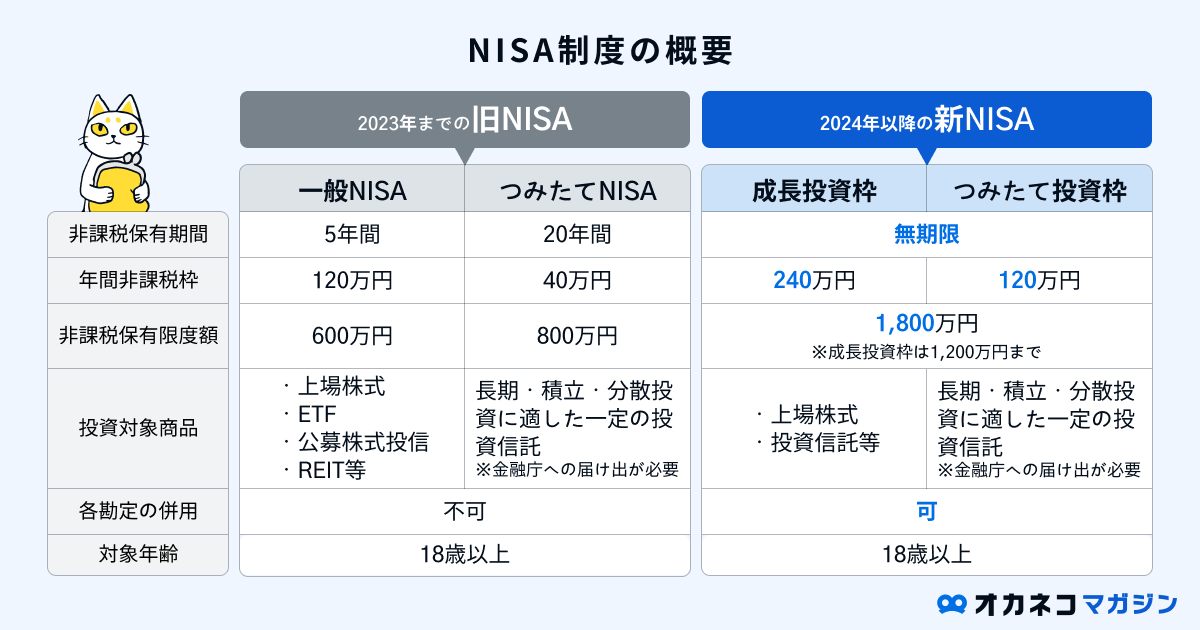

NISA

投資信託や株式投資で資産を運用し、お金を増やしながら老後資金対策をしたいと考えている方は、NISA制度をうまく活用しましょう。

NISA口座を開設し、その口座内で購入した金融商品の運用益は非課税になります。iDeCoと違い、好きなタイミングで資産を引き出せる点もNISAのメリットです。

ただし、NISAで運用する投資信託などには元本割れリスクがあります。つみたて投資枠を活用し、10年以上の長期運用を前提に「積立投資」をすれば、購入価格の平準化により元本割れリスクを抑えやすいです。

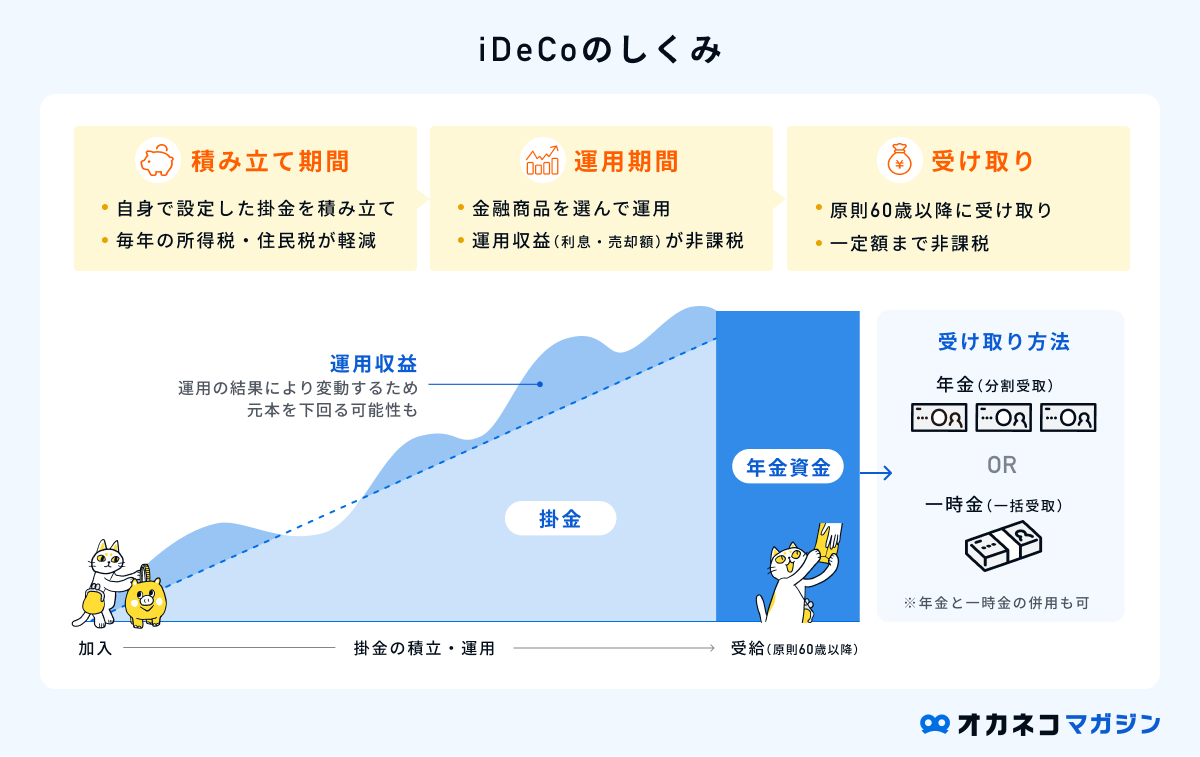

iDeCo

iDeCo(個人型確定拠出年金)とは、個人が任意で加入する私的年金制度です。毎月一定額を拠出・運用し、原則60歳以降に年金か一時金のかたちで受け取れる仕組みになっており、月々の拠出額や運用方法は自分で決められます。

iDeCoは拠出金が全額所得控除されるなど税制面のメリットが高いため、所得税・住民税の負担を軽減しながら老後資金の積み立てが可能です。

ただしiDeCoには、60歳以降でなければ引き出しができず、流動性に制限があるという注意点もあります。人生のどこかで現金が必要な場面が出てきたとしても、iDeCoにまわした資金を途中で引き出すことはできません。老後まで手をつけなくても問題のないお金だけをiDeCoで運用しましょう。

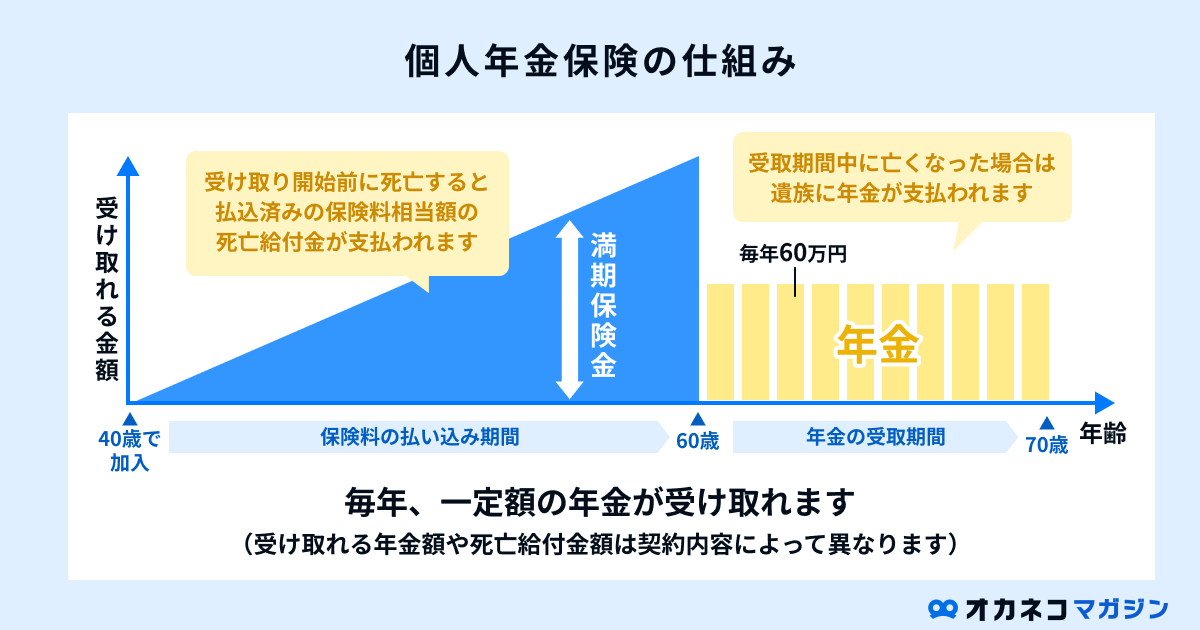

個人年金保険

個人年金保険とは、貯蓄性のある民間保険の一種です。万一のときの死亡保障を備えつつ、一定期間の保険料払い込み後は一定額の年金を定期的に受け取ることができます。厚生年金や国民年金に上乗せして、年金を受け取りたい方におすすめの保険です。

個人年金保険のメリットは、掛け金が生命保険料控除の対象となる点です。年末調整や確定申告で生命保険料控除を申告すると、最大で所得税から4万円、住民税から2.8万円の控除を受けられます。

ただし、個人年金保険は掛け捨て型の保険より保険料が割高な傾向なので、家計収支を見ながら掛け捨て型保険と併用してバランスを取るのがおすすめです。

そんな老後資金についてのアレコレ、

誰に何を聞いていいか分からないから

満足度4.9※

のプロに相談

※2023年度末実施の当社データベースにおける調査による、クチコミの平均点

老後資金の相談で

オカネコのアドバイザーは

こんなことができます!

一人ひとりの希望に沿った最適な老後資金相談

オカネコでは、一方的な説明はせず、まずはお客様の状況をしっかりとヒアリングし、ライフプランシミュレーションを作成します。これを元に、現状の家計や今後の人生設計に基づいて最適な老後資金プランをご提案します。老後資金がどのくらい必要か、貯金しやすいタイミングや具体的な備え方について、あなたの理想や目的に応じた的確なアドバイスを行います。

多様な選択肢を比較検討し、あなたに最適なプランを

オカネコのアドバイザーは、複雑な年金制度やNISA・iDeCoの仕組みについて、わかりやすくご説明し、理解を深めていただいたうえで最適な対策をご提案します。ライフプランシミュレーションを通じて老後資金がどのくらい不足するのか、今からやるべき具体的な備え方(節約・公的制度の活用・資産運用・保障等)を一緒に考えていきます。利用前に不明な点や質問があれば、どんなことでも丁寧にお答えし、納得していただけるまでサポートします。それで納得がいかなければ、提案を進めなくても結構です。その場合でも料金は一切いただきませんので、ご安心ください。

中立的な視点でのアドバイスとご提案

オカネコは複数の金融機関と提携しており、一般的な金融サービスとは異なり、老後資金を含む幅広い資産形成の選択肢を提供できます。その中からあなたに本当に必要な老後資金プランを提案し、特定の会社に偏らない中立的な視点でのアドバイスを行います。無理に商品を押し売りせず、理想の暮らしや考えを踏まえたオリジナルの提案を行います。さらに、経験豊富なFPが中立な立場で対策を提案し、安心してご相談いただける環境を提供します。

なぜ無料で相談できるのですか?

オカネコは複数の証券会社や保険会社と提携しています。

提携企業より報酬をいただいて運営しているので、お客様から費用をいただくことは一切ございません。何度でも無料でご相談いただけますので、お気軽にご利用ください。

まずはあなたの家計を診断し

最適なプロとのチャット

無料

オンライン

匿名で相談可

しつこい営業無し

利用の流れ

会員登録(LINEがおすすめ)

まずは会員登録をします。メールアドレスまたはLINEでの登録ができます。

チャットで診断

家計や家族のことなど、チャットで簡単な質問に回答します。診断は匿名でOKです。

あなたに合ったプロをご紹介

診断結果をもとにお客様の家計、ご家族の状況、運用状況から最適なプロにお繋ぎします。

しつこい営業をすることはありません。相談は匿名・顔出し無しでもOKです!

みんなのクチコミ

実際にサービスを利用した人のリアルな声をお届けします

私のまとまりのない疑問の要点をまとめてくださり、確認すべき方向性を導いていただきました。老後に必要な金額や、やるべき事をご提案してくださって、今までモヤモヤしていた事がクリアになり、すっきりしました。ありがとうございました。

女・49歳

丁寧な聞き取りの後、ライフプラン表を作成していただきました。老後に不安しかなかったのですが、少し光が射しました。ありがとうございました!

女・54歳

今まで一人で考えて悩んでいるだけでしたが、プロに相談するという一歩が踏み出せただけでも私にとっては自信につながりました。 あきらめずに老後を生きていきたいと思います。

女・51歳

将来の老後と運用についてご相談しました。とても丁寧でわかりやすくて、私の悩みを聞いてもらいとても安心しました。 おすすめしたいと感じております。

男・38歳

FAQ

オカネコによく寄せられる質問をまとめました

ライフプランシミュレーションをすると何がわかるのですか?

少しずつ貯金はしてるけど老後資金は具体的にいつから貯めるべきですか?

無料で利用できますか?

どんなことが家計診断でわかるのですか?

本当に自分に合ったものを紹介してもらえるのですか?

しつこく営業をされないか不安です

老後資金のことがわかる!オカネコマガジン

オカネコでは老後資金のやり方や、相談方法について知ることができるオカネコマガジンを運営しています。どこに相談するべきか、何から始めるべきかを調べることにより、より精度の高いアドバイスを受けられますので、ぜひチェックしてみてください。