教育資金についてお悩みの方へ

いつまでにいくら貯めるべきか、ご家庭にあわせた教育資金の効率的な備え方を、プロのFPがご案内します。

教育資金について

こんなこと悩んでいませんか?

子どもが大学まで進学した場合、いくら必要なのか知りたい

子どもの教育費がどのタイミングで、具体的にいくら必要になるのか、詳細に教えてほしい。

国の支援制度はどんなものがあるの?使い方は?

どのような国の支援制度があり、自分の子どもに適用できるものは何か、具体的に知りたい。

「児童手当を貯金すると良い」って聞くけど、どうやって教育資金を準備すべき?

銀行に貯金するだけでいいのか不安。他にもっと効率よく教育資金を貯める方法はあるのか知りたい。

教育資金はいくら必要?自分にあった貯め方は?

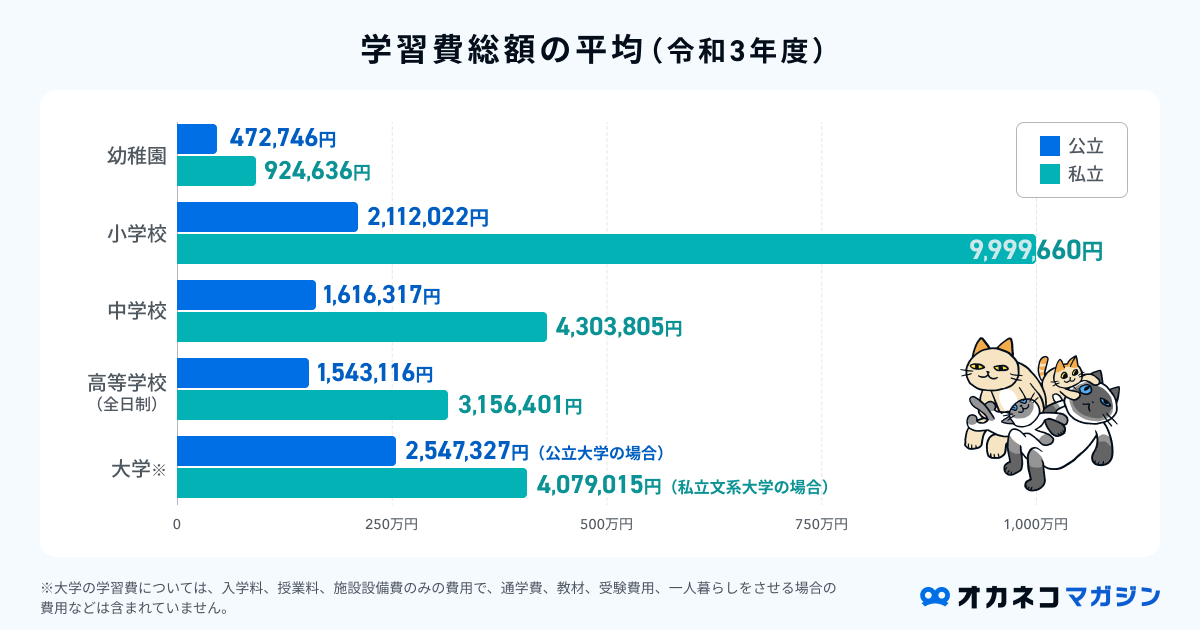

子どもの教育資金はいくら必要?平均額とは

子どもの教育費は、公立校・私立校のどちらに進学するかによって大きく変わり、大学まですべて公立校の場合は約800万円、すべて私立校の場合は約2,300万円がかかります。

参照:表2 学年(年齢)別の学習費総額|令和3年度子供の学習費調査 5ページ|文部科学省

参照:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

参照:(参考2)国公私立大学の授業料等の推移|文部科学省

参照:資料1 令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

※幼稚園~高等学校は、学校教育費(入学金・授業料・学校納付金など)・学校給食費・学校外活動費(塾・習い事・家庭教師代など)を含む教育費の総額を記載しています。

保育園や幼稚園から大学までの年間教育費について、より細かく解説します。

保育園・幼稚園の年間教育費

保育園には、児童福祉法に定められた基準を満たして国に認められた「認可保育園」と、それ以外の保育所全般を指す「認可外保育園」の2種類があり、月額保育料の目安は次の通りです。

- 認可保育園:1~2万円/月(保護者の所得に応じて設定)※1

- 認可外保育園(事業所内保育施設):2~3万円/月※2

※1:全国の認可保育所等を利用する世帯を対象に調査した「保育所等利用世帯調査票」の結果を参照。表5 1世帯における児童1人あたりの月額保育料(利用児童数別)|平成 27 年 地域児童福祉事業等調査結果の概況 6ページ|厚生労働省

※2:保育サービスの対価として、保護者が施設に支払う料金(給食費や延長料金含む。入会金やおむつ代などは除く)。表5 認可外保育施設の類型別にみた月額利用料|令和3年 地域児童福祉事業等調査結果の概況 全体版10・16ページ|厚生労働省

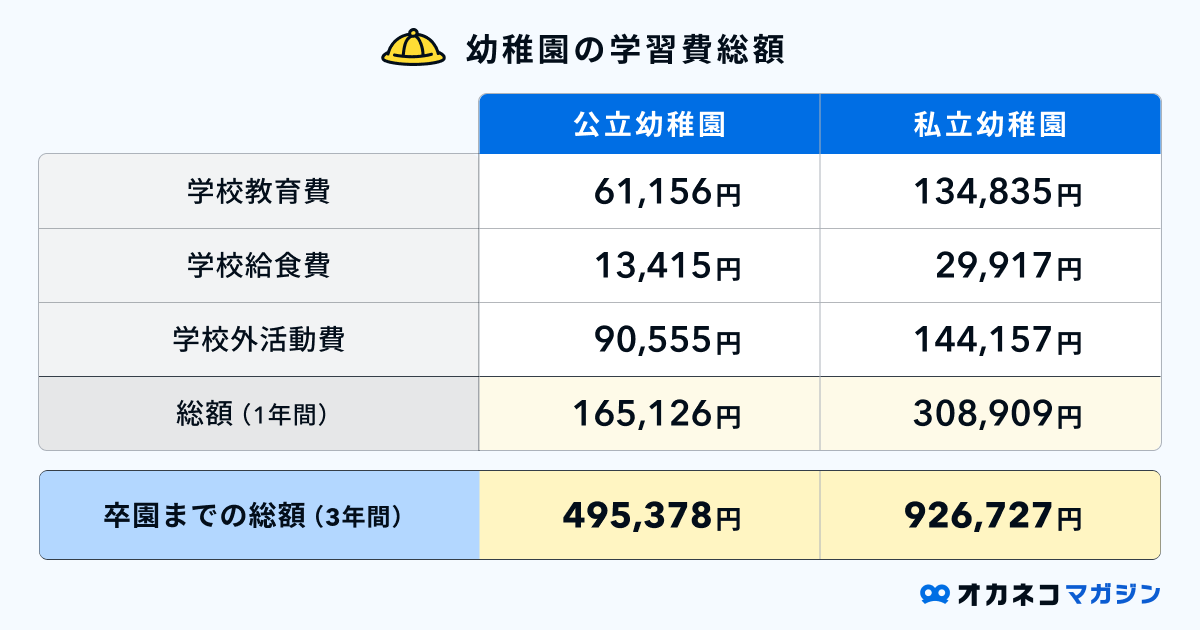

公立幼稚園と私立幼稚園の平均費用は次のとおりです。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

学校外活動費の内訳は、家庭内学習費やスポーツ活動費用などが含まれます。

ただし、2019年10月より「幼児教育・保育の無償化」が実施されており、幼稚園や保育園、こども園などの対象施設の利用料が原則として無償です。

基本的には3〜5歳の子どもが対象で、一部の要件を満たす世帯の0〜2歳の子どもについても無償化の対象です。

参照:幼児教育・保育の無償化に関する説明資料|内閣府、幼児教育・保育の無償化の主な例|内閣府

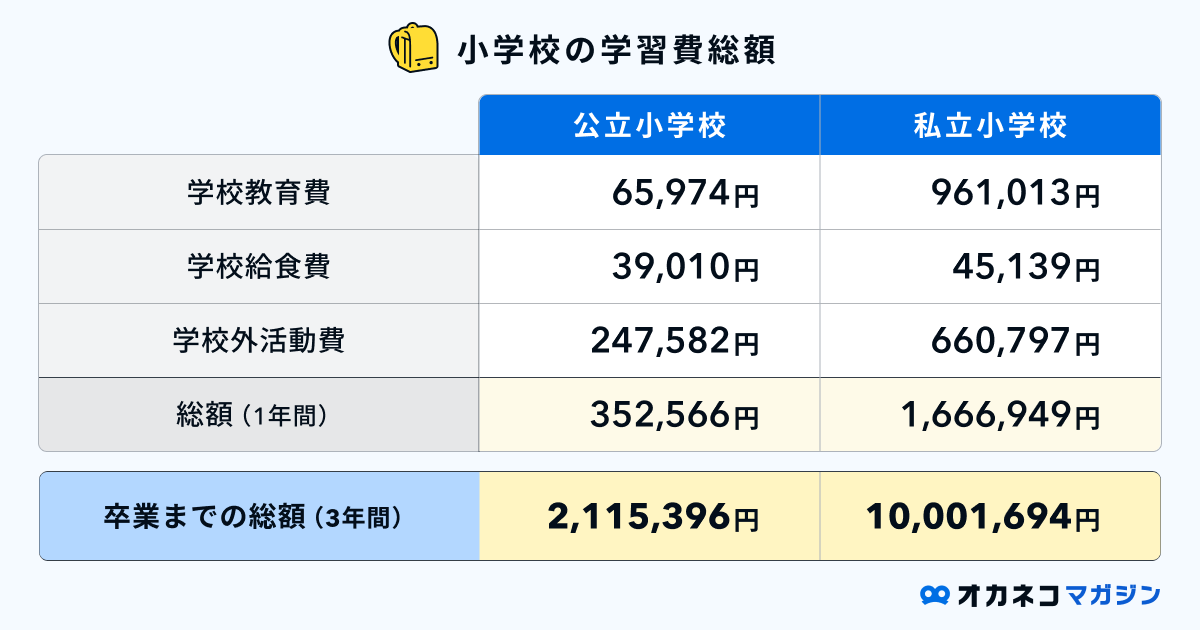

小学校の年間教育費

小学校の学習費総額は公立の場合で約212万円、私立の場合で約1,000万円です。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

小学校への通学で使うランドセルや自宅学習のための勉強環境といった、学費以外の教育資金にもしっかり備えておく必要があるでしょう。

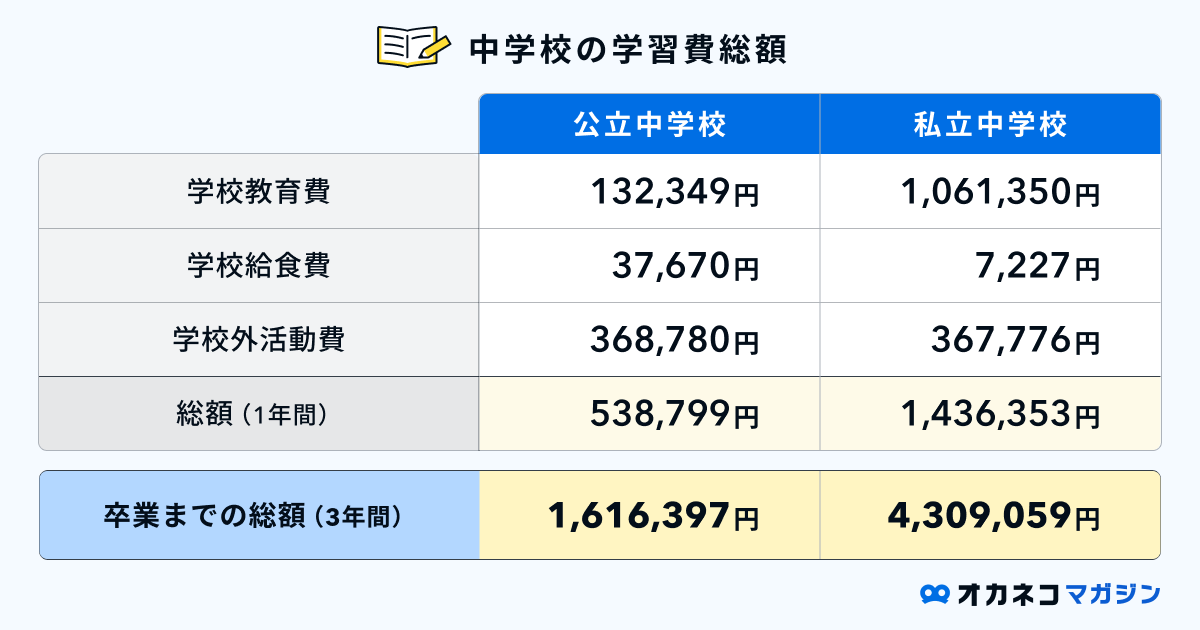

中学校の年間教育費

中学校の学習費総額は、公立の場合は約162万円、私立の場合は約431万円かかります。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

約9割の中学生は公立中学校に通っていることがわかっていますが、将来的に有名校を受験することを視野に入れている場合は、学習塾や家庭教師などの補助学習費が高額になる可能性もあります。

また、部活動に参加する場合は、その活動費や道具代、試合などの遠征費がかかることも考慮する必要があるでしょう。

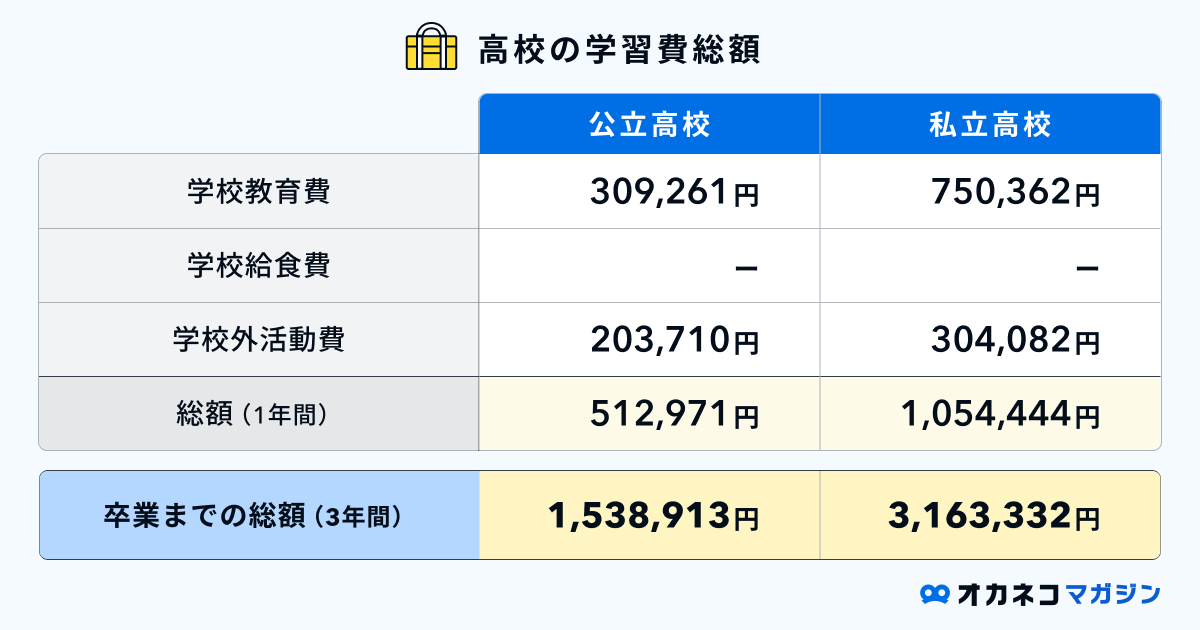

高校の年間教育費

高校の学習費総額は、公立高校の場合は約154万円、私立高校の場合は約316万円です。

高校では給食の提供が無いケースが一般的で給食費はかかりませんが、部活動にかかる費用や、予備校代や大学受験費用などを準備しておく必要があるでしょう。

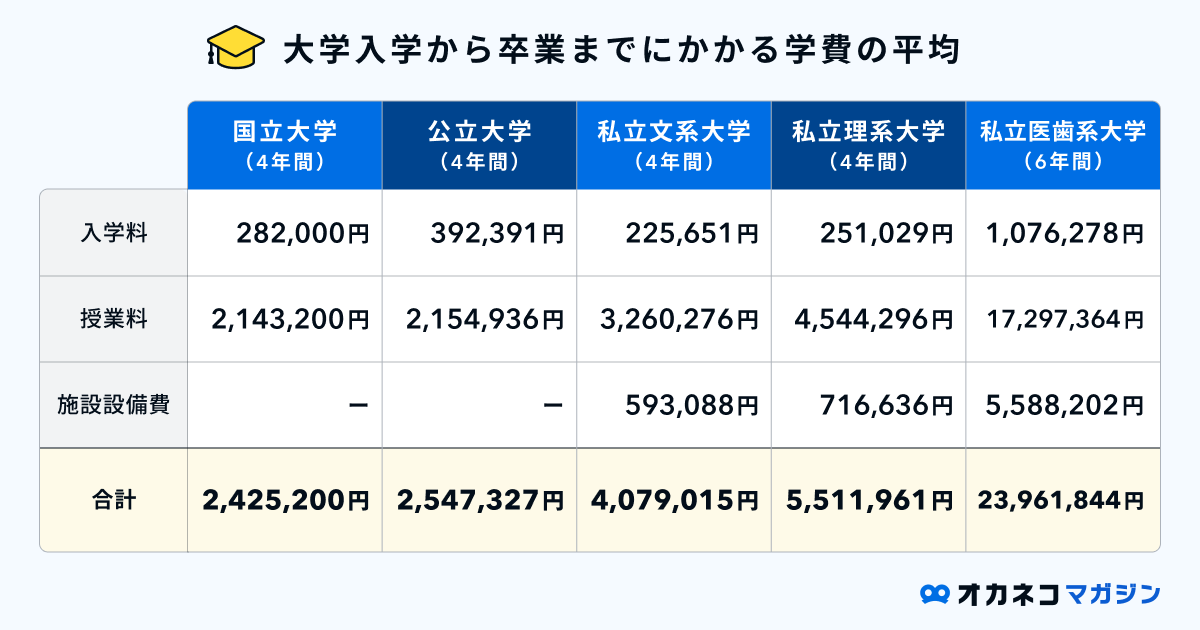

大学の年間教育費

国立・公立・私立大学の大まかな学習費総額は、次のとおりです。

※授業料、施設設備費は参照データ(年額)をそれぞれの在籍期間で乗じた数値を記載しています

参照※1:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照※2:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※3:資料1 令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

学費以外では、通学費や教材の費用や、一人暮らしをさせる場合は家賃や生活費の援助も必要になるでしょう。

大学入学前にも受験費用がかかり、受験校が多いほど費用は膨らみます。入学費や学費を含めて、初年度に納付する金額は100万円を超えていることがわかります。

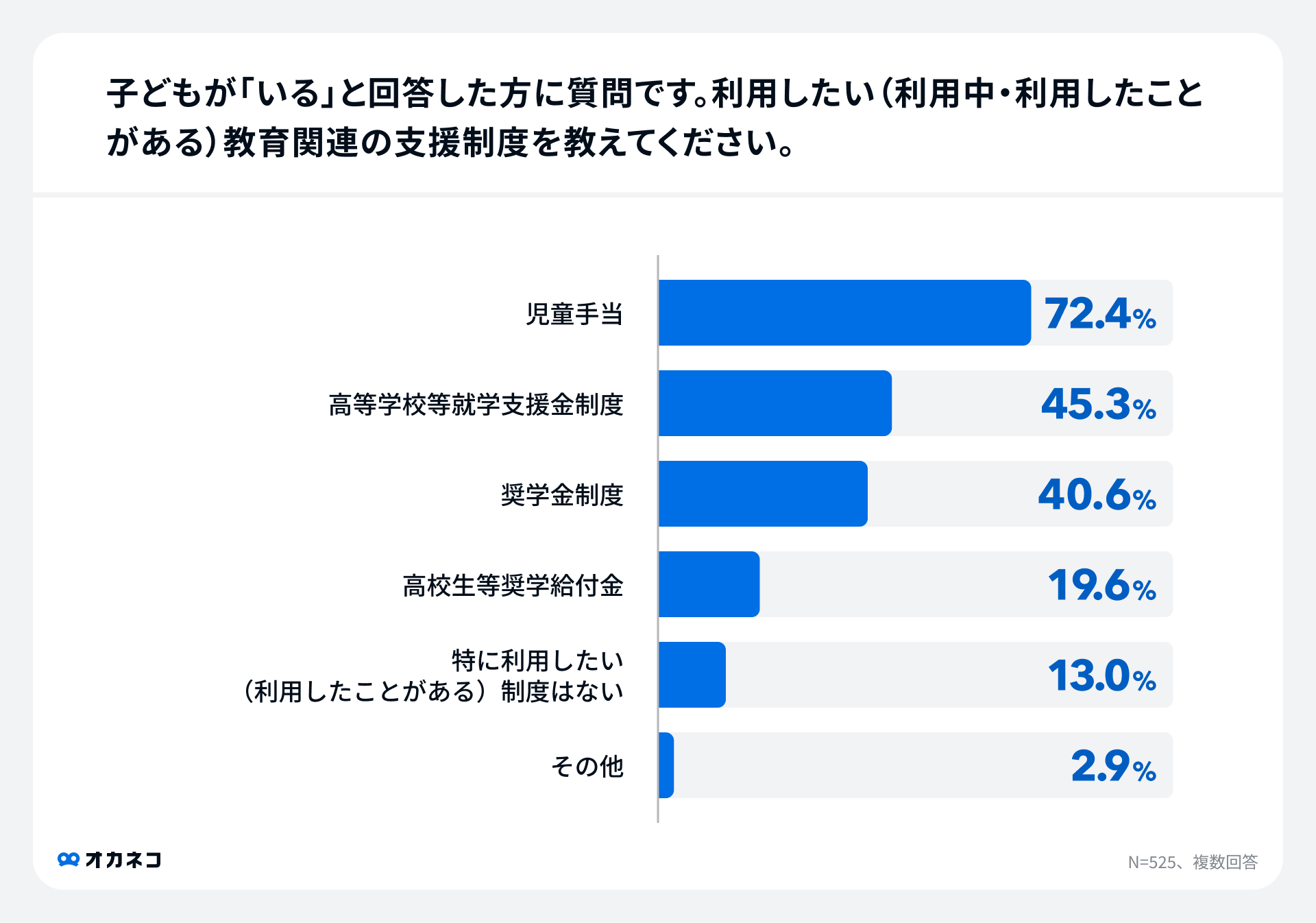

活用できる教育資金関連の支援制度

国や各市区町村では、子どもの教育資金の負担を軽減するための支援制度を用意しています。

オカネコのアンケート調査によると、利用したい(利用中・利用したことがある)教育関連の支援制度を質問したところ、以下のような回答結果になりました。

参照:【オカネコ 子どもの教育費に関する意識調査】8割以上が「子どもの教育費高額だと感じる」、日本の教育支援制度に7割の人は満足していない…

それぞれの支援制度について、詳しくご紹介していきます。

児童手当

子どものいる家庭は、2024年11月までは子どもが中学生になるまで1人につき月1万円~1万5,000円の児童手当が給付されますが、給付には所得制限があります。

2024年12月以降は所得制限が撤廃され、すべての子どもが児童手当を受け取れるように。また、給付期間が高校生まで延長され、第3子以降の給付額が3万円に増額されます。

つまり、高校を卒業するまでの総支給額は、第1子・第2子の場合は1人につき約234万円なので、全額貯金できれば将来的な教育資金の補填に役立つでしょう。

高等学校等就学支援金制度

高等学校等就学支援金制度は、授業料に充てるための就学支援金を支給する制度です。対象者は日本国内在住で高等学校に在学しており、世帯年収約910万円未満の世帯の学生が対象です。

支給限度額は学校の区分(公立・国立・私立)や、全日制・定時制・通信制などの分類によっても変動するため、詳細は文部科学省の公式ホームページでご確認ください。

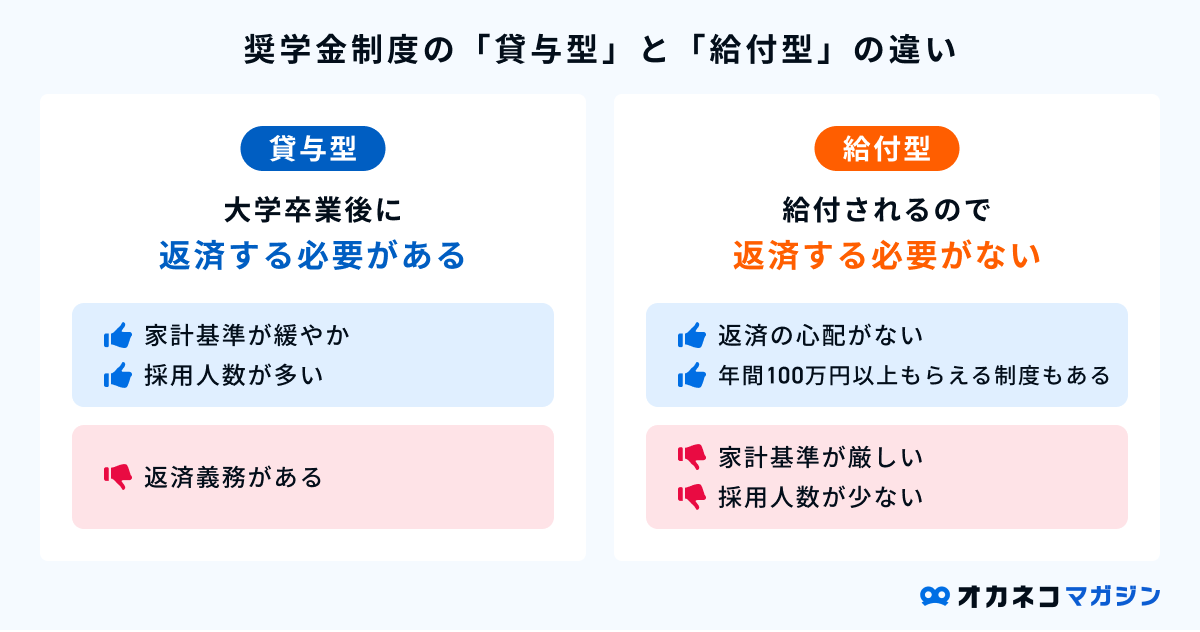

奨学金制度

奨学金制度は、経済的な理由で進学できない学生の支援を目的とする制度で、一定の学力要件が設けられており、卒業後に返還が必要となる「貸与型」と、返還不要の「給付型」の2種類があります。

いずれも金利は低めに設定されており、債務者は親ではなく子どもであることが特徴です。

「給与型」は厳しい利用基準が設けられているため、基本的には「貸与型」を利用することになるでしょう。学校卒業後、長期にわたって毎月一定額を返済する必要があり、子どもとしっかり返済計画を立てたうえで利用を検討することが大切です。

高校生等奨学給付金

高校生等奨学給付金は、授業料以外の教育費負担(教科書費や教材費、学用品費、通学用品費、教科外活動費、入学学用品費、修学旅行費、通信費など)を軽減するために支援を行う制度です。

生活保護世帯や年収約270万円未満(住民税所得割非課税)の世帯が支給の対象となり、生活保護世帯は年額3~5万円程度支給されますが、各都道府県によって詳細が異なるため担当窓口に確認しましょう。

就学援助制度

就学援助制度は、経済的な理由から就学が困難な場合に、学校で必要とされるさまざまな費用(学用品費、通学費、校外活動費等)について援助を行う制度です。

条件は市区町村によって異なりますが、生活保護を受けている方や一定の世帯所得以下の方などを条件としているところが多いです。

詳細については、お住まいの地域の市区町村役場の担当窓口までお問い合わせください。

教育ローン

教育ローンは教育資金の借入ができる制度です。奨学金制度とは異なり、子どもの学力や年次などの要件が定められておらず、自由な使用用途で借り入れが可能です。

ただし、借り入れを行う保護者に対しては、各会社が定める厳しい審査基準が設けられていたり、奨学金制度よりも金利は高い傾向にあります。

教育ローンは大きく分けて「国の教育ローン」と「民間の金融機関の教育ローン」の2種類あります。

国の教育ローンは、現在(2024年5月時点)の金利は2.4%で、審査に通れば最大350万円を一括で借入可能です。民間の教育ローンは、借入金額や金額の条件が金融機関によって異なります。

効率的に教育資金の準備するためのコツ

子どもの教育資金には多額な資金が必要になるため、効率よく準備するために以下の3つのコツを押さえておきましょう。

少しでも早い時期から準備を開始する

子どものための教育資金は、少しでも早い時期から準備を始めることが大切です。

教育資金専用の口座を作成して毎月一定額を貯金したり、出生前や子どもが0歳から入れる学資保険もあるので、負担のない程度にご家庭にあわせた方法で備えましょう。

児童手当は全額貯金する

先述のように、2024年12月以降は子どもが高校を卒業するまでに、1人につき約234万円(第1子・第2子の場合)が支給されます。

全額貯金をして大学の入学金や授業料に充てられれば、大学進学までに準備すべき教育資金が軽減されます。

貯金する場合は、銀行預金に置いたままにしておいても利息がほとんど付かないため、NISA等を活用して運用することも検討しましょう。

貯めた資金は目的別に分散させて管理する

目的別に分散させてお金を管理することで、効率よく教育費を貯めることができます。

すぐに使う予定のあるお金はいつでも引き出せる銀行に預けておくのがベストですが、大学費用などしばらく使う予定のないお金については、資産運用でお金を増やすことにも挑戦しましょう。

「NISA」や「投資信託」を活用すれば、比較的低いリスクで資産を増やせる可能性があり、「学資保険」など貯蓄性のある保険商品を活用するのも一つの手です。

数年以内に使う予定のあるお金については、比較的利息の高いネット銀行の定期預金を活用すると良いでしょう。

ライフプランシミュレーションで家計を見直す

ライフプランシミュレーションをすると家計の改善ポイントが可視化され、無駄な支出を削減できればより効率的に教育資金の用意ができるでしょう。

ライフプランシミュレーションのメリット

- 教育資金として備えるべき金額がわかる

- 現在の家計の問題点が洗い出せる

- 必要な貯金額や問題点が可視化されるので、効果的な対策を考えられる

- 将来の見通しを立てることで漠然としたお金の不安を解消できる

お金のプロにシミュレーションを依頼すれば、詳細な数値を出してもらうことができ、適切な対策のアドバイスがもらえます。

教育資金の備えだけでなく、子どものために必要な保障や住宅購入費用、老後の備え方など、将来を見据えたアドバイスももらえるでしょう。

みんなの教育資金の貯め方は?

オカネコが実施したアンケート調査によると、子どもの教育費の準備方法として多かったのは、以下の通りでした。

参照:【オカネコ 子どもの教育費に関する意識調査】8割以上が「子どもの教育費高額だと感じる」、日本の教育支援制度に7割の人は満足していない…

教育費の準備方法としてもっとも多かった回答が「預貯金」ですが、「学資保険」や「資産運用」を活用している方も多く、さまざまな方法で準備していることが伺えます。

預貯金だけだと円安やインフレに備えられないので、NISA等の資産運用で備える方法も検討しましょう。

プロがおすすめする教育資金の貯め方

子どもの教育資金の準備方法にはさまざまな方法がありますが、主に次の3つがおすすめです。

NISAを活用する

NISA制度は、年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。教育資金を貯める場合は、「つみたて投資枠」を活用して毎月一定額を貯金感覚で積立投資しましょう。

NISAなどを活用した資産運用には元本割れのリスクがありますが、積立投資を行うことでリスクを抑えながら運用が可能です。

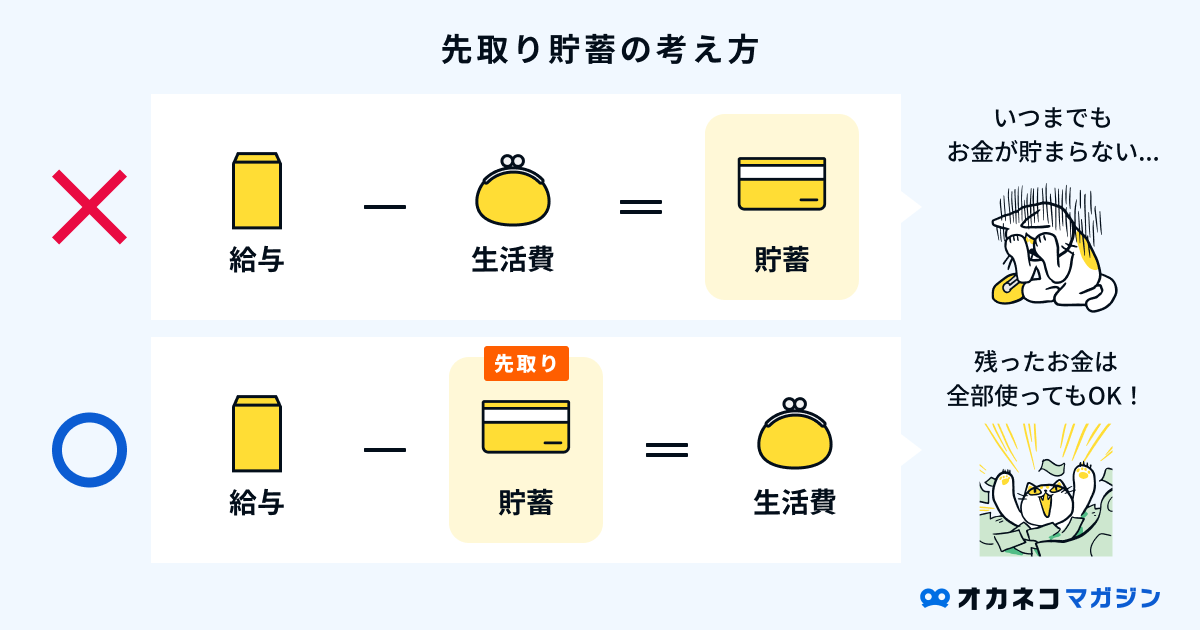

自動積立預金などで「先取り貯金」をする

先取り貯金をすれば、手元のお金を使い込んでしまう事態を防ぐことができます。

先取り貯金を実践する際は、「自動積立預金」などを活用して、自動的に貯蓄用の口座にお金が振り込まれる方法を選択するのがおすすめです。

ただし、積立預金は非常に低金利なため、NISAを活用した積立投資を検討するのがおすすめです。

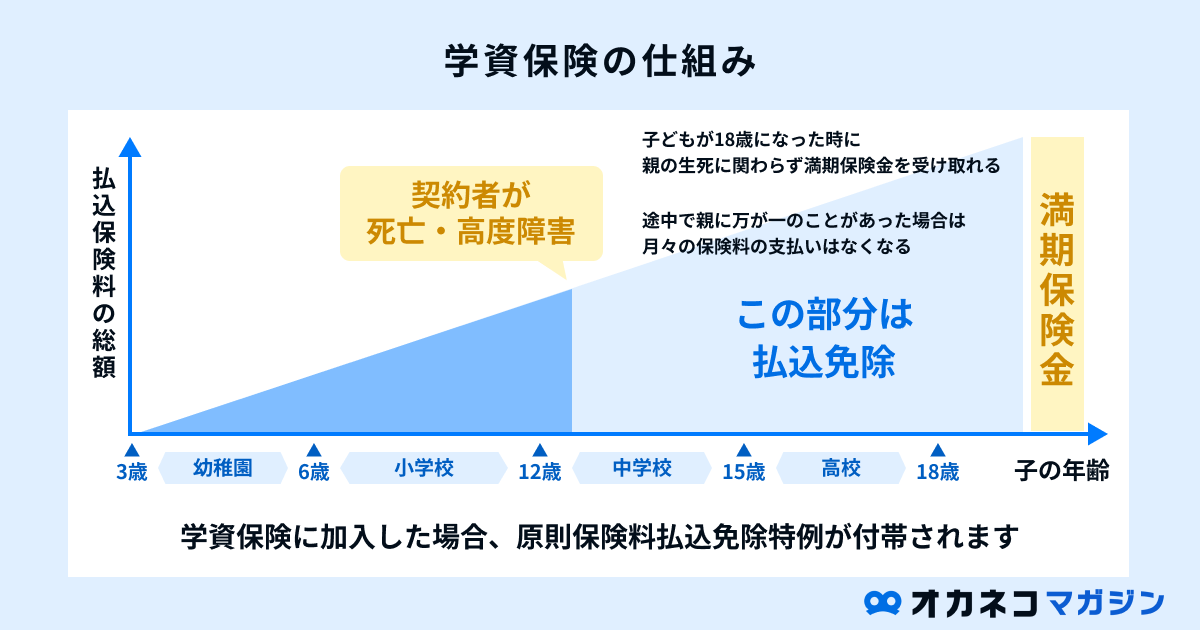

学資保険などの保険を活用する

学資保険は「貯蓄型保険」とよばれ、契約期間の満了時には「満期保険金」、保険契約の解約時には「解約返戻金」など、払い込んだ保険料が一定額将来的に返ってくる保険です。

万一の事態には保障も受けられるので、保障も用意しながら将来に向けた貯蓄へ取り組みたい方におすすめです。

一方で、これらの貯蓄性のある保険は、一般的な掛け捨て型保険よりも毎月の保険料が高めに設定されているため、家計の収支状況と照らし合わせながらバランスをみて活用しましょう。

そんな教育資金についてのアレコレ、

誰に何を聞いていいか分からないから

満足度4.9※

のプロに相談

※2023年度末実施の当社データベースにおける調査による、クチコミの平均点

教育資金の相談で

オカネコのアドバイザーは

こんなことができます!

一人ひとりの希望に沿った最適な教育資金相談

オカネコでは、一方的な説明はせず、まずはお客様の状況をしっかりとヒアリングし、これを元に、現状の家計や今後の人生設計に基づいて最適な教育資金プランをご提案します。教育資金が必要になるタイミングや備えるべき金額、貯金しやすいタイミング、あなたの理想や目的に応じた的確なアドバイスを行います。

多様な商品を比較検討し、あなたに最適なプランを

オカネコのアドバイザーは、ご自身で調べるのが難しい教育資金に関する公的支援制度や金融商品の仕組みについて、利用前に不明な点や質問があれば、どんなことでも丁寧にお答えし、納得していただけるまでサポートします。それで納得がいかなければ、提案を進めなくても結構です。その場合でも料金は一切いただきませんので、ご安心ください。

中立的な視点でのアドバイスとご提案

オカネコは複数の金融機関と提携しており、一般的な金融サービスとは異なり、教育資金を含む幅広い資産形成の選択肢を提供できます。その中からあなたに本当に必要な教育資金プランを提案し、特定の会社に偏らない中立的なアドバイスを行います。無理に商品を押し売りせず、お客様のニーズに最も適した解決策を提案します。さらに、経験豊富なFPが中立的な視点での対策を提案し、安心してご相談いただける環境を提供します。

なぜ無料で相談できるのですか?

オカネコは複数の証券会社や保険会社と提携しています。

提携企業より報酬をいただいて運営しているので、お客様から費用をいただくことは一切ございません。何度でも無料でご相談いただけますので、お気軽にご利用ください。

まずはあなたの家計を診断し

最適なプロとのチャット

無料

オンライン

匿名で相談可

しつこい営業無し

利用の流れ

会員登録(LINEがおすすめ)

まずは会員登録をします。メールアドレスまたはLINEでの登録ができます。

チャットで診断

家計や家族のことなど、チャットで簡単な質問に回答します。診断は匿名でOKです。

あなたに合ったプロをご紹介

診断結果をもとにお客様の家計、ご家族の状況、運用状況から最適なプロにお繋ぎします。

しつこい営業をすることはありません。相談は匿名・顔出し無しでもOKです!

みんなのクチコミ

実際にサービスを利用した人のリアルな声をお届けします

教育資金も老後資金も備えについては考えていたつもりですが、見積が甘いことをご指摘頂きました。 保険と投資は分けて考える、はなかった視点でしたので新たな気づきでした。

女・42歳

FPさんへの相談は今回初めてでした。子供も増え、今後のお金の不安が漠然とありましたが、ライフプラン表で見える化していただきました。こちらの細かい条件もライフプランへ反映して下さったり、相談にも乗って下さり大変助かりました。また昨今の教育費用の資料もいただき大変参考になりました。ありがとうございました。

女・40歳

本日は面談ありがとうございました。具体的におっしゃっていただき、またデメリットも教えていただきNISAを選ぶ判断基準が明確になりました。自分の判断に迷いがありましたが、自信をもって教育資金を貯めていけそうです。ありがとうございました。

女・43歳

面談ありがとうございました。 漠然とした教育資金や老後の不安が今回の面談で自信を持って前に進めるきっかけとなりそうです。貴重なお時間をありがとうございました。

女・49歳

FAQ

オカネコによく寄せられる質問をまとめました

ライフプランシミュレーションをすると何がわかるのですか?

学資保険の加入を検討していますがどのようなリスクがありますか?

無料で利用できますか?

どんなことが家計診断でわかるのですか?

本当に自分に合ったものを紹介してもらえるのですか?

しつこく営業をされないか不安です

教育資金のことがわかる!オカネコマガジン

オカネコでは教育資金のやり方や、相談方法について知ることができるオカネコマガジンを運営しています。どこに相談するべきか、何から始めるべきかを調べることにより、より精度の高いアドバイスを受けられますので、ぜひチェックしてみてください。