出産費用についてお悩みの方へ

どのような方法でいくら貯めるべきか、あなたにあった出産費用の効率的な貯め方を、プロのFPがご案内します。

出産費用について

こんなこと悩んでいませんか?

出産費用って、実際いくらかかるの?

今の貯金額で出産費用を賄えるか不安。出産にかかる具体的な費用項目やその総額を知りたい。

出産に関する助成金・補助金 はどんなものがあるのが知りたい

さまざまな助成制度があるけど、実際にどんな制度があって何が使えるの?上手に活用して出産費用を最小限に抑えたい。

出産を迎えるにあたって、今からできることってある?

出産費用に備えるために今からできる節約方法があるのか、具体的な備え方を知りたいです。

出産費用はいくら必要?自分にあった貯め方は?

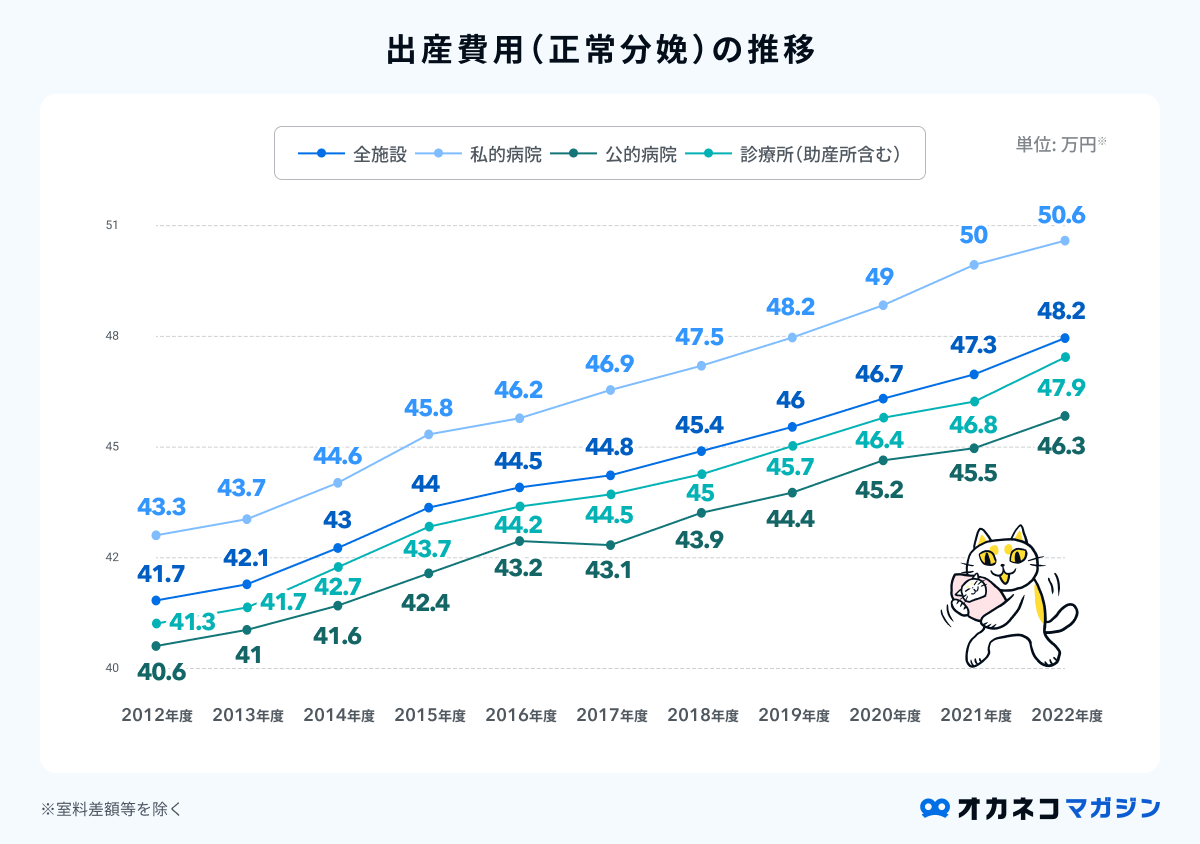

出産費用の平均額は約45〜50万円

厚労省の資料によると、令和4年度の正常分娩費用の全施設平均は、約48.2万円 です。(※)出産費用は年ごとに増加傾向にあり、前年より約9,000円程増加 しています。

出産費用は分娩方法によって金額が大きく変動します。

| 分娩方法別の費用 | |

|---|---|

| 項目 | 出産費用 |

| 自然分娩(正常分娩) | 500,000円前後 |

| 無痛分娩 | 自然分娩費用 + 100,000円前後 |

| 帝王切開(異常分娩) | 600,000 〜 800,000円程度 ※保険適用で手術費用のみ3割の自己負担 |

| LDR室(陣痛から分娩、産後の回復までを行う専用の部屋) | 自然分娩費用 + 10,000 〜 50,000円程度 |

| 自宅出産 | 450,000円前後 |

無痛分娩の場合は、自然分娩時の出産費用に加えて、10万円前後の追加費用がかかるケースが一般的です。

異常分娩などで帝王切開を行う必要がある場合、正常分娩時の費用に加えて帝王切開の手術費用が加算されます。診療報酬点数表を参照すると、予定帝王切開の場合で201,400円、緊急帝王切開の場合で222,000円です。

帝王切開の手術費用については健康保険が適用されるため、医療費の原則3割が自己負担額となりますが、それ以外の入院料や新生児管理保育料などは保険適用外となります。

なお、上記の金額は大まかな目安であり、病院や地域によって金額は大きく変動します。事前に出産予定の産院で費用の目安を確認しておくようにしましょう。

※直接支払制度専用請求書を集計したものであり、室料差額、産科医療補償制度掛金、その他の費目を除く出産費用の合計額

参照:出産費用の状況|第 167 回社会保障審議会医療保険部会資料(全体版)|厚生労働省

出産の前後にかかる費用の詳細

出産の前後には入院・分娩費用のほかにも、健診費用やベビー用品の購入費用などがかかります。それぞれの費用の内訳を説明します。

妊婦健診費用(約5万円~)

厚生労働省の「妊婦健診Q&A」(※1)によると、1回目の妊婦健診を妊娠8週頃に行った場合、受診回数はおよそ14回としています。

妊婦健診費用は受診する病院や産婦人科で異なりますが、初診は1万円前後 、2回目以降は一度の健診で3,000〜5,000円程度 の費用が必要です。

特別な検査を行う場合には、別途1〜2万円が上乗せされる場合もあるため、妊娠から出産にいたるまでの期間で、数万円の妊婦健診費用がかかる 計算です。

ただし、妊婦健診を受ける際には、住んでいる市区町村が用意する補助制度を利用できる場合が多く、実質的な負担額はそこまで大きくありません。2023年に厚生労働省が公表した調査結果(※2)によると、妊娠健診の助成費用は、妊婦1人につき平均107,792円でした。

母子健康手帳(母子手帳)の申請を行う際に説明を受けるほか、各市区町村の公式ホームページの「子育て」や「妊娠・出産」の項目からも詳細を確認できます。

参照※1:妊婦健診Q&A|厚生労働省

参照※2:妊婦健康診査の公費負担の状況に係る調査結果について_厚生労働省

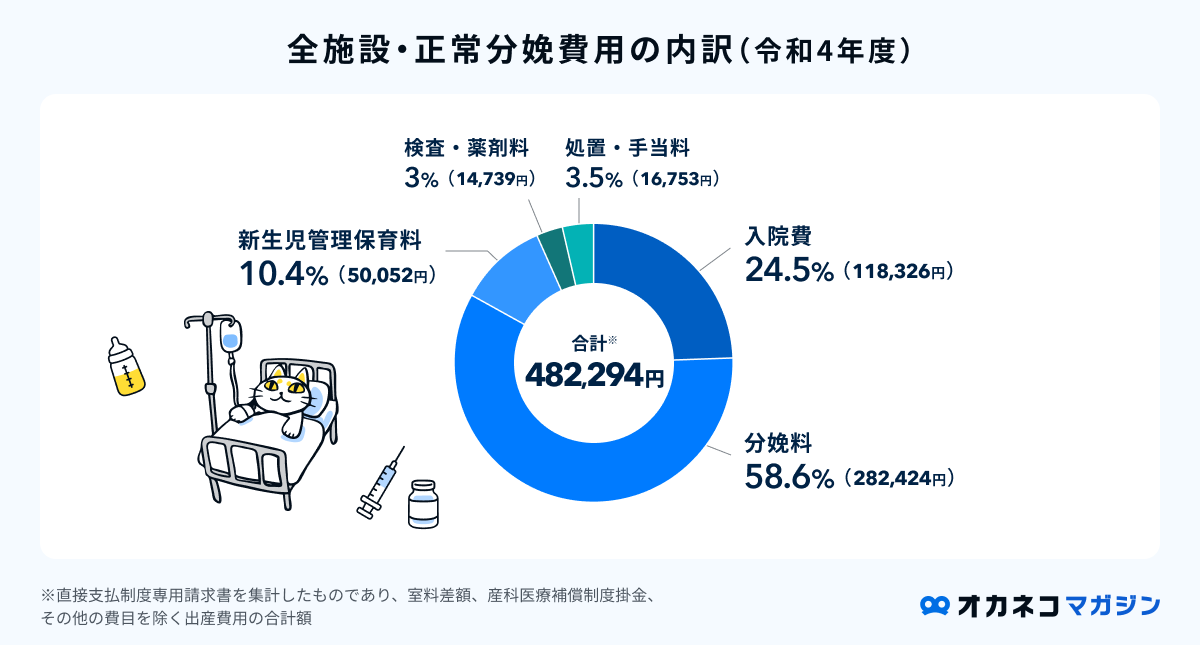

入院・分娩費用(50万円前後)

先ほどご紹介したように、正常分娩費用の全施設平均は約48.2万円ですが、その内訳は以下の通りです。

・入院料:妊婦に係る室料、食事料。保険診療に係る入院基本料及び入院時食事療養費はこれに含まれない。

・分娩料:正常分娩(分娩が療養の給付の対象とならなかった場合)時の、医師・助産師の技術料及び分娩時の看護・介助料。

・新生児管理保育料:新生児に係る管理・保育に要した費用をいい、新生児に係る検査・薬剤・処置・手当に要した相当費用を含める。新生児について療養の給付の対象となった場合、これに含まれない。

・検査・薬剤料:妊婦(産褥期も含む)に係る検査・薬剤料をいう。療養の給付の対象となった場合、これに含まれない。

・処置・手当料:妊婦(産褥期も含む)に係る医学的処置や乳房ケア、産褥指導等の手当に要した費用をいう。療養の給付の対象となった場合、これに含まれない。

参照:出産費用の状況|第 167 回社会保障審議会医療保険部会資料(全体版)|厚生労働省

正常分娩での出産は病気やケガに含まれないため、健康保険が適用されませんが、健康保険や国民健康保険から「出産育児一時金(1児につき最大50万円)」が受け取れます。(※2024年9月時点)

基本的には、出産育児一時金で分娩費用はほぼ賄うことができます。

マタニティ・ベビー用品の費用(約15万円~)

出産前後には、次のようなマタニティ用品やベビー用品を揃えるための費用も必要です。

- お腹の大きさに合ったマタニティ衣類

- 入院時に使う衣類

- 出産後の赤ちゃん用の衣類、おむつ代

- ベビーカー、食器類、おもちゃなどのベビー用品

妊娠から出産にかけて、妊婦さんのお腹はどんどん大きくなるため、その時々のサイズに合ったマタニティ用品を用意しておく必要があります。

また、出産のための入院時にも多くの衣類が必要になるほか、人によっては出産前後の体のケアのためのマタニティクリームや骨盤矯正のベルトなども必要になるでしょう。赤ちゃんの衣服やおむつ代はもちろんのこと、食事をするための食器類や哺乳瓶、ベビーカー、おもちゃなどのベビー用品も必要です。

購入する場所や物によって金額は異なりますが、一般的にはマタニティ用品で5万円前後、ベビー用品の準備費用で10万円程度の費用がかかります。

お下がりを譲ってもらったり、ベビー用品のレンタルサービスの利用を検討すると良いでしょう。

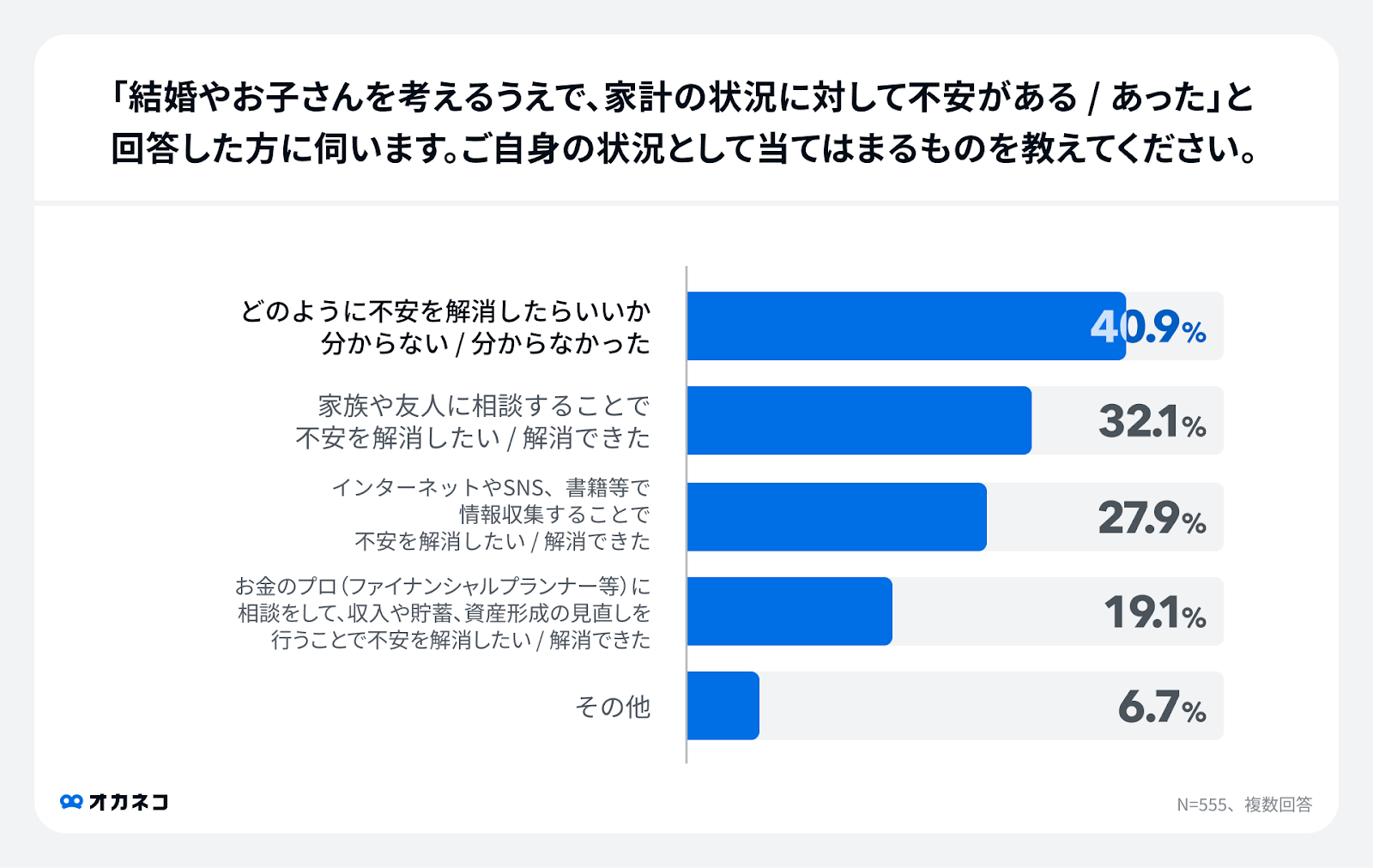

20代以下の6割以上が子どもを持つことを考えるうえで「お金の不安あり」

オカネコが実施したアンケート調査では、「お子さんを持つことを考えるうえで、家計の状況に対して不安はあります/ありましたか?」という設問に対し、20代以下の6割以上が「不安がある/あった」と回答。

30代、40代も約半数が「不安がある/あった」と回答 しました。

「不安がある/あった」と回答した方は、「どのように不安を解消したらいいか分からない/分からなかった」方が最も多く、多くの人がお金の不安を抱えているにも関わらず、不安を解消するサポートが不足している現状が伺えます。

参照:【オカネコ 結婚と子育てに関する意識調査】令和の夫婦の働き方は?「共働き」62.9% 、夫・専業主夫は僅か5.9%理想の世帯年収は平均748万円

出産費用を抑えるコツ

出産費用を節約する方法として、次の3点が挙げられます。

最初からすべて揃えない

マタニティ用品やベビー用品をあれもこれもと用意してしまうと、使わなかったものが多かった場合、その分だけお金が無駄になってしまいます。

親や親族、知人など、出産を経験したことがある人から出産時に必要な持ち物を聞き、必要最低限のものに絞って準備しましょう。

サブスクなどを活用する

ベビーベッドやベビーカーを用意する際は、レンタルなどのサブスクリプションサービスを活用するのがおすすめです。

赤ちゃん用のおもちゃ代も積み重なればかなりの金額となるため、知育玩具やおもちゃのサブスクを利用すれば、節約になります。

また、不要になったベビー用品などは、メルカリなどのフリマアプリを使って、他のママさんに使ってもらいましょう。

入院時は大部屋を希望する

入院費用で大きな負担となるのが差額ベッド代(室料差額代)です。差額ベッド代とは、妊婦側が個室を希望した場合に発生する部屋の使用料のことです。

他の人と同室で支障がない場合には、大部屋を希望することで差額ベッド代の支払いを節約できます。とはいえ、出産時は身体的にはもちろん、精神的に辛い場面もあるかと思うので、無理のない範囲で選ぶことが大切です。

なお、病院側の都合や医師の判断で個室となった場合は、室料差額代を支払う必要はありませんので、万一のときはしっかりとその旨を伝えるようにしましょう。

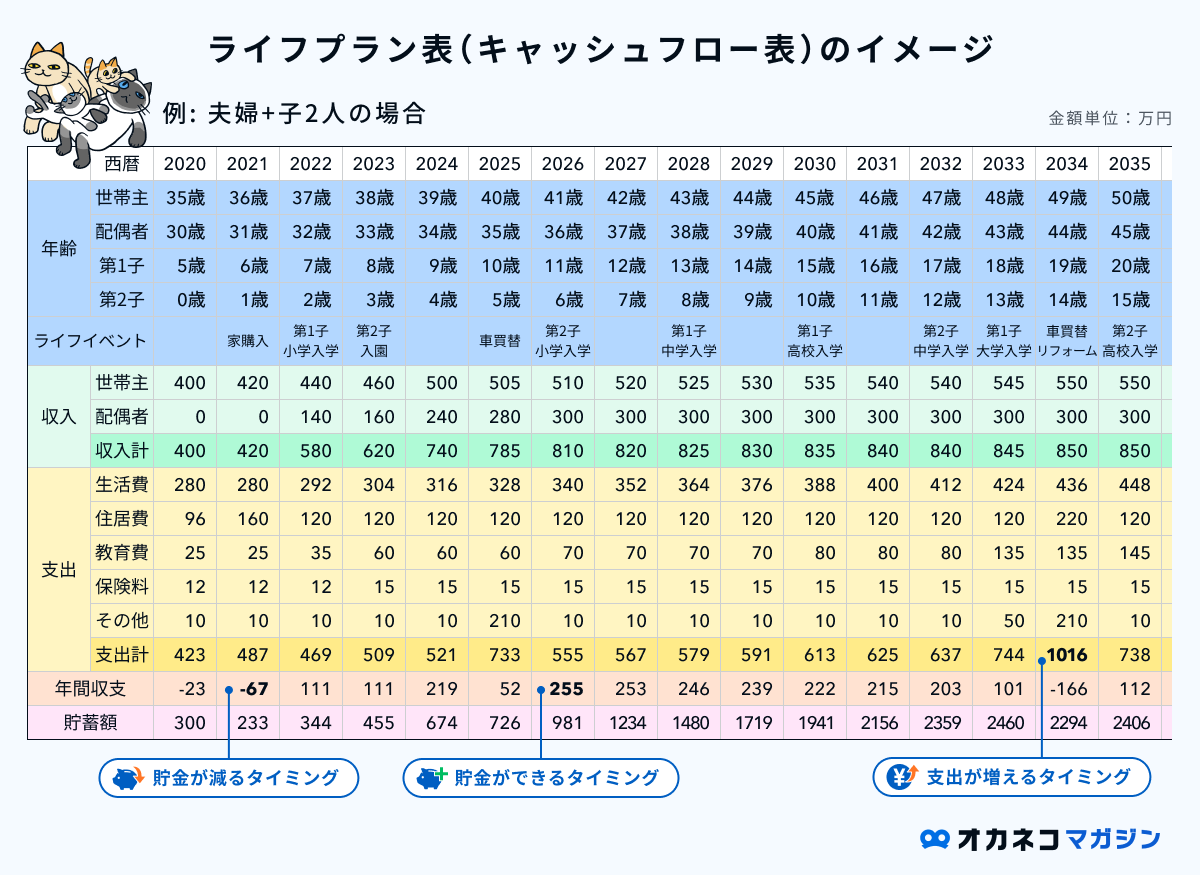

ライフプランシミュレーションで家計を見直す

ライフプランシミュレーションをすると家計の改善ポイントが可視化され、無駄な支出を削減できればより効率的に出産費用の用意ができるでしょう。

ライフプランシミュレーションのメリット

- 出産費用に備えるべき金額がわかる

- 現在の家計の問題点が洗い出せる

- 必要な貯金額や問題点が可視化されるので、効果的な対策を考えられる

- 将来の見通しを立てることで漠然としたお金の不安を解消できる

お金のプロにシミュレーションを依頼すれば、詳細な数値を出してもらうことができ、適切な対策のアドバイスがもらえます。

出産費用の備えだけでなく、子どものために必要な保障や教育資金の備え方など、将来を見据えたアドバイスももらえるでしょう。

出産費用の自己負担を軽減する助成制度

出産時には、妊産婦の自己負担を軽減するためのさまざまな助成制度が利用できます。

住んでいる市区町村によっては、今回紹介する以外にも独自の助成制度を実施している場合がありますので、市区町村の担当窓口または公式ホームページで確認しておくようにしましょう。

妊婦健康診査受診票

妊婦健康診査受診票は、妊婦と子どもに対して行う定期的な妊婦健康診査の費用を助成 するために必要な受診票です。

一般的には、妊娠届出書を提出した際に受け取る母子健康手帳と同じタイミングで渡されます。渡される受診票の内容は、妊婦健康診査受診票が14枚、妊婦超音波検査受診票が1枚、妊婦子宮頸がん検診受診票が1枚になるケースが多いようです。

受診票を指定医療機関等に提出すれば、検査費用の助成が受けられるようになるので、受診時には忘れずに持っていくようにしましょう。

出産費貸付制度

出産費貸付制度は、出産育児一時金が支給されるまでの期間、無利子で貸付を行う制度のことです。貸付金額は1万円単位で、出産育児一時金支給見込額の8割相当が限度額に定められています。

貸付金額は、支給予定の出産育児一時金から返済される形で、残った分の金額を申請時に指定した金融機関まで振り込んでもらえます。

なお、本制度を利用できるのは、下記に該当する方のみです。

- 出産予定日まで1ヶ月以内の方

- 妊娠4ヶ月(85日)以上の方で、病院・産院等に一時的な支払いを要する方

出産費貸付制度を利用するためには、出産費貸付金貸付申込書に必要事項を記入して提出する必要があります。

また、出産費貸付金借用書や出産育児一時金支給申請書、対象条件を満たしていることを確認できる書類(母子健康手帳の写しなど)を添付しなければなりません。

諸々の手間と時間がかかるため、出産費貸付制度を利用する場合は、事前に必要書類を準備しておくようにしましょう。

国民年金保険料の産前産後期間の免除制度

国民年金の第1号被保険者が出産をした場合、出産前後の一定期間における国民年金保険料が免除される制度 を利用できます。

国民年金保険料が免除される期間は、出産予定日または出産日が属する月の前月から4ヶ月間 と定められており、多胎妊娠の場合は、出産予定日または出産日が属する月の3ヶ月前から6ヶ月間となります。本制度を利用すると、本制度で免除された期間も保険料を納付したものと認められ、老齢基礎年金の受給額に反映されます。

出産予定日の6ヶ月前から申請が可能で、住民登録をしている市区町村役場の窓口、または郵送で届書を提出することで手続きができます。

なお、国民年金の第1号被保険者とは、20歳以上60歳未満の日本国民で、自営業者や農業者とその家族、学生などのことを指します。会社員や公務員で厚生年金などに加入している第2号被保険者や、第2号被保険者に扶養されている第3号被保険者は、本制度の対象に含まれないのでご注意ください。

厚生年金保険料等の免除(産前産後休業・育児休業等期間)

国民年金の第2号被保険者が出産をした場合も、出産前後の一定期間における厚生年金保険料が免除される制度 を利用できます。

厚生年金保険料が免除される期間は、産前42日(多胎妊娠の場合は98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間 と定められています。本制度を利用すると、本制度で免除された期間も保険料を納付したものと認められ、将来、被保険者の年金額を計算する際は、保険料を納めた期間として扱われます。

申請は、お勤めの会社から産前産後休業取得者申出書を日本年金機構(事務センターまたは年金事務所)へ提出することにより行います。

また、本制度については出産時だけでなく育児休業を取得する際にも、保険料の納付が免除されます。育児休業を取得する見込みのある方は、あわせて確認しておきましょう。

参照:厚生年金保険料等の免除(産前産後休業・育児休業等期間)|日本年金機構

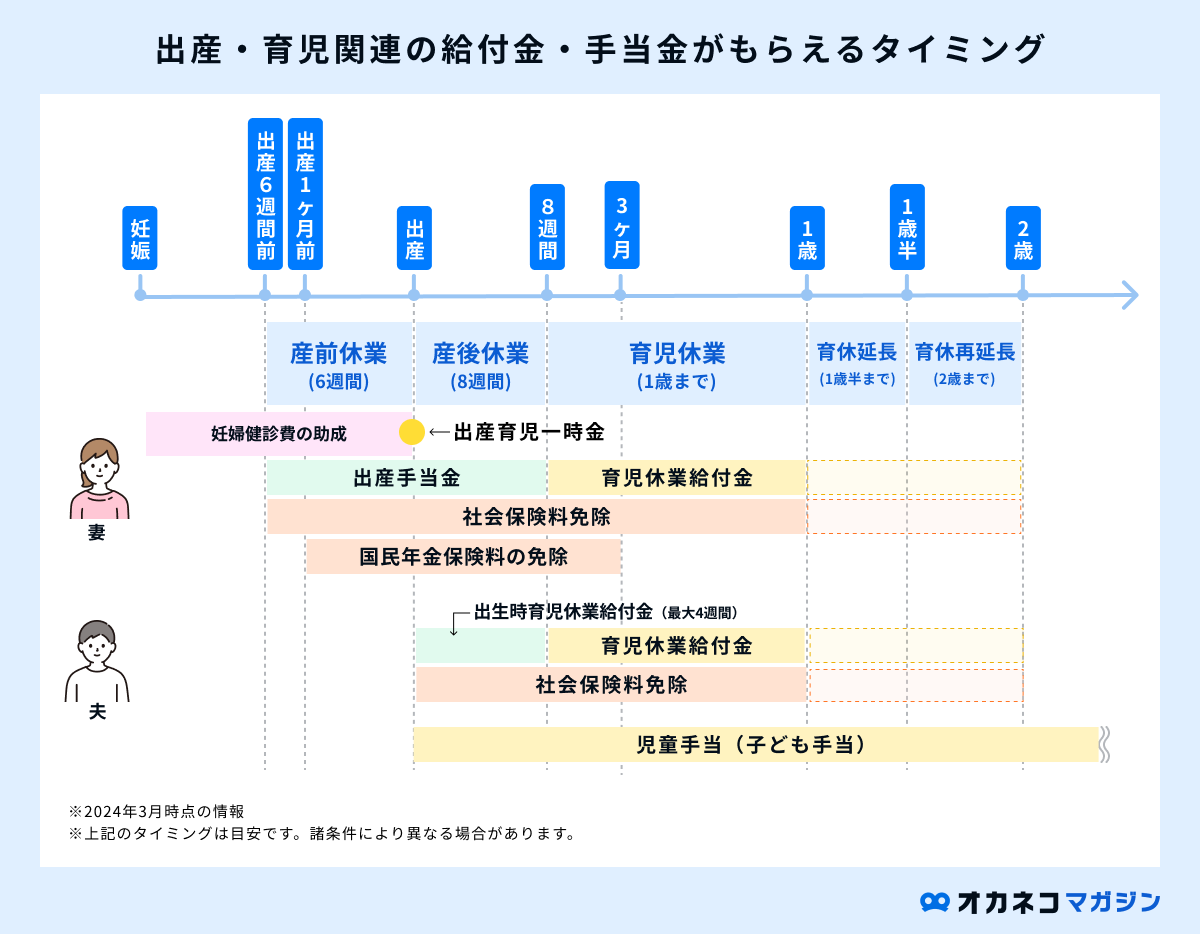

育児休業給付金

育児休業給付金は、雇用保険の被保険者が受給可能な給付金です。

支給額は「休業開始時賃金日額 × 支給日数 × 67%(育児休業開始から181日目以降は50%) 」で計算され、給付率67%のときは315,369円、給付率50%の場合は235,350円が支給上限額となります。(※令和7年7月31日まで)

育児休業給付金が支給されるための要件は、次のとおりです。

- 1歳未満の子を養育するために、育児休業を取得した雇用保険の被保険者

- 休業開始日前2年間で、賃金支払基礎日数11日以上または就業時間数80時間以上の完全月が12ヶ月以上

- 育児休業開始日から起算した1ヶ月(支給単位期間)中の就業日数が10日以下または就業時間数80時間以下

- 養育する子どもが1歳6ヶ月になるまでの間に労働契約期間が満了すると明らかでないこと

参照:(1)支給要件|2 育児休業給付金|育児休業給付の内容と支給申請手続(2022年10月1日施行版)7ページ|厚生労働省

基本的には子どもの年齢が1歳になるまでの期間中に支給されますが、特定の条件を満たした場合は、子どもが2歳になるまで支給されます。

また、2022年10月からの育児休業給付制度の改正により、原則として2回までの育児休業までは育児休業給付金が受けられるようになりました。

なお、育児休業給付金を受給するには、勤務先の担当部署で申請手続きを行う必要があるので、妊娠が判明した時点で早めに手続きを進めておきましょう。

参照:育児休業給付について|厚生労働省

参照:育児休業給付の内容と支給申請手続(2022年10月1日施行版)7〜13ページ|厚生労働省

出産時育児休業給付金

出生時育児休業給付金(産後パパ育休)は、男性が育児休業を取得した場合に受給可能な給付金 です。2022年10月1日から施行され、子どもの出生後8週間のうち4週間の休業を取得できる制度です。

出生時育児休業給付金を取得するには、次の支給要件を満たす必要があります。

- 子どもの出生日から8週間のうち、4週間(28日)以内の期間で産後パパ育休を取得した雇用保険の被保険者

- 休業開始日よりも前の2年間で、賃金支払基礎日数11日以上ある(ない場合は就業時間80時間以上)完全月が12ヶ月以上

- 休業期間中の就業日数が最大10日以下

- 子どもの出生日から8週間を経過する日の翌日から6ヶ月以内に労働契約期間が満了すると明らかでないこと

参照:(1)支給要件|1 出生時育児休業給付金|育児休業給付の内容と支給申請手続(2023年8月1日改定版)2ページ|厚生労働省

原則として1歳未満の子どもを養育するために育児休業を取得すると、一定の要件を満たした場合に「休業開始時賃金日額 × 休業期間の日数 × 67% 」の給付金を受け取れます。

休業開始時賃金日額には15,690円、休業期間の日数には28日間の上限が設けられているため、最大で294,344円が支給される計算です。(※2024年9月時点)

なお、育児休業給付金との併用は可能ですが、出生時育児休業給付金が支給された日数は、育児休業給付の給付率67%の上限日数の180日と通算される点にご注意ください。

参照:育児休業給付について|厚生労働省

参照:育児休業給付の内容と支給申請手続(2022年10月1日施行版)2〜6ページ|厚生労働省

参照:3−3.「産後パパ育休」(出生時育児休業)分割取得【令和4年10月1日施行】|育児・介護休業法の改正について 24〜31ページ|厚生労働省

高額療養費制度

高額療養費制度は、1ヶ月のうちにかかった医療費の自己負担額が上限額を超えた場合、超過分が後から返金される制度 です。

上限額は年齢や世帯年収によって異なり、69歳以下の方の場合の1ヶ月あたりの上限額は、次のとおりとなっています。

| 高額療養費制度(69歳以下の方) | |

|---|---|

| 適用区分 | 1ヶ月あたりの上限額 |

| 年収約1,160万円〜 | 252,600円 + (医療費 − 842,000) × 1% |

| 年収約770万円〜約1,160万円 | 167,400円 + (医療費 − 558,000) × 1% |

| 年収約370万円〜約770万円 | 80,100円 + (医療費 − 267,000) × 1% |

| 年収約370万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

参照:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)シート5|厚生労働省保健局

自然分娩の出産は公的医療保険の対象外ですが、異常分娩で帝王切開などを行った場合の医療費は、公的医療保険の対象となります。異常分娩で入院が長期化すると医療費も高額になりがちですが、高額療養費制度を利用すれば、妊産婦の経済的負担を緩和できます。

申請期間は診療を受けた日の翌月から2年以内で、申請する際には医療機関からの領収書が必要です。なお、申請から支給まではおよそ3ヶ月以上の時間が必要で、入院時の食費や室料差額などの一部の支払いに対して利用できない点には注意しましょう。

医療費控除

妊婦健診時の医療費や出産時の入院費用は医療費控除の対象となりますので、その年1年間の医療費が一定額を超えるときは、自身で確定申告をすることで医療費控除が受けられます。

一般的に、医療費控除として申告ができる出産費用は、次のとおりです。

- 妊婦健診時の医療費

- 妊娠前・出産時の入院費用

- 分娩費用

- 通院・入退院時の交通費

- 不妊治療費

- 産後1ヶ月健診、治療目的の母乳外来など

一方で、予防接種代や入院時の差額ベッド代、入院先で支給される食料以外の飲食代などは、医療費控除の対象とはなりません。

医療費控除を申告すれば、税金を計算する際の課税所得から医療費の一定額を差し引けるため、税金として納める金額を節約する効果が期待できます。

無事に出産を終えた後は、子どもの養育費や教育費用として多額の貯金が必要となるため、忘れずに所得控除の申告をするようにしましょう。

そんな出産費用についてのアレコレ、

誰に何を聞いていいか分からないから

満足度4.9※

のプロに相談

※2023年度末実施の当社データベースにおける調査による、クチコミの平均点

出産費用の相談で

オカネコのアドバイザーは

こんなことができます!

一人ひとりの希望に沿った最適な出産費用相談

オカネコでは、一方的な説明はせず、まずはお客様の状況をしっかりとヒアリングし、ライフプランシミュレーションを作成します。これを元に、現状の家計や今後の人生設計に基づいて最適な出産費用の備え方プランをご提案します。出産費用を貯めるための具体的な備え方(節約・公的制度の活用等)について、あなたの理想や目的に応じた的確なアドバイスを行います。

多様な選択肢を比較検討し、あなたに最適なプランを

オカネコのアドバイザーは、出産費用のほか、将来かかるであろう教育資金、住宅購入資金、老後資金の必要額や備え方など、人生をトータルで考えた資金計画をご提案します。一方的な提案ではなく、一人ひとりの夢や考え方を踏まえ、一緒に最適な対策を考えていきます。利用前に不明な点や質問があれば、どんなことでも丁寧にお答えし、納得していただけるまでサポートします。それで納得がいかなければ、提案を進めなくても結構です。その場合でも料金は一切いただきませんので、ご安心ください。

中立的な視点でのアドバイスとご提案

オカネコは複数の金融機関と提携しており、一般的な金融サービスとは異なり、出産費用を含む幅広い資産形成の選択肢を提供できます。その中からあなたに本当に必要な結婚資金プランを提案し、特定の会社に偏らない中立的な視点でのアドバイスを行います。無理に商品を押し売りせず、理想の暮らしや考えを踏まえたオリジナルの提案を行います。さらに、資産運用や住宅関連に詳しい経験豊富なFPが幅広い選択肢から対策を提案し、安心してご相談いただける環境を提供します。

なぜ無料で相談できるのですか?

オカネコは複数の証券会社や保険会社と提携しています。

提携企業より報酬をいただいて運営しているので、お客様から費用をいただくことは一切ございません。何度でも無料でご相談いただけますので、お気軽にご利用ください。

まずはあなたの家計を診断し

最適なプロとのチャット

無料

オンライン

匿名で相談可

しつこい営業無し

利用の流れ

会員登録(LINEがおすすめ)

まずは会員登録をします。メールアドレスまたはLINEでの登録ができます。

チャットで診断

家計や家族のことなど、チャットで簡単な質問に回答します。診断は匿名でOKです。

あなたに合ったプロをご紹介

診断結果をもとにお客様の家計、ご家族の状況、運用状況から最適なプロにお繋ぎします。

しつこい営業をすることはありません。相談は匿名・顔出し無しでもOKです!

みんなのクチコミ

実際にサービスを利用した人のリアルな声をお届けします

隅から隅まで丁寧にヒアリング、ご説明くださりありがとうございました!パートナーとの今後の将来のお金周り、住宅ローンなどで頭がいっぱいになり、かなりマイナスな気持ちになってしまっていましたが、しっかり知識をつける事で、前向きに前へ進めると思えました!

女・30歳

この度はご面談をありがとうございました。 お金に関する知識が0の状態で自分たちの課題を見つけるところからの面談でしたので、面談前は不安だったのですが、分かりやすくご丁寧に説明や解説をいただき、不明点や不安は綺麗になくなった状態で面談を終えました。 パートナーも面談をして本当に良かったと申しておりました。 またライフプランを見直す際などには相談したいと思います。

女・28歳

お金と将来に関する漠然とした不安を抱えたまま相談させていただきましたが、真摯にお話を聞いてくださり、今後やることや確認することを明確にしていただけて、少し先が見えてきました。 些細なことでも何でも丁寧に教えてくださり、本当にありがたかったです。

女・25歳

こういったサービスを使うのは初めてでしたが、物腰柔らかく丁寧な対応をしてくださいました。将来に少しでも備えられるように、まずはアドバイスいただいた内容を実践し家計改善からコツコツ頑張ってみようと思います! ありがとうございました!

女・35歳

FAQ

オカネコによく寄せられる質問をまとめました

ライフプランシミュレーションをすると何がわかるのですか?

出産費用はいつから・いくら貯めるべきですか?

無料で利用できますか?

どんなことが家計診断でわかるのですか?

本当に自分に合ったものを紹介してもらえるのですか?

しつこく営業をされないか不安です

出産費用のことがわかる!オカネコマガジン

オカネコでは出産費用のやり方や、相談方法について知ることができるオカネコマガジンを運営しています。どこに相談するべきか、何から始めるべきかを調べることにより、より精度の高いアドバイスを受けられますので、ぜひチェックしてみてください。