がん保険

がん保険 三大疾病保険

三大疾病保険

![がん保険Believe [ビリーブ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_07.png?auto=format&w=150&h=150)

![がん保険Wish [ウィッシュ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_08.png?auto=format&w=150&h=150)

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

がん保険とは

がん保険とは、悪性新生物や上皮内新生物の治療で発生する医療費に備えるための医療保険の一種です。

がん治療は一般的な医療保険でも入院・手術保障を受けられますが、がん保険では入院時や手術時の保障に加え、診断時や通院治療、その他先進医療でも保障が受けられます。

言い換えると「通常の医療保険よりもがん保障に特化した保険商品」で、治療が長期化しやすい上に再発の可能性も高く、それに伴い医療費も高額になりやすいがんに対して、手厚い保障を備えられることが特徴です。

なお、がん保険の契約後、通常は90日間の免責期間が設けられており、この期間中はがんに罹患した場合でも一切の保障が受けられません。

また、一口にがん保険と言っても入院給付金型や実損補填型、診断給付金型など、保険会社や商品によって基本保障が異なる場合もあるので注意が必要です。

最近のがん治療の傾向

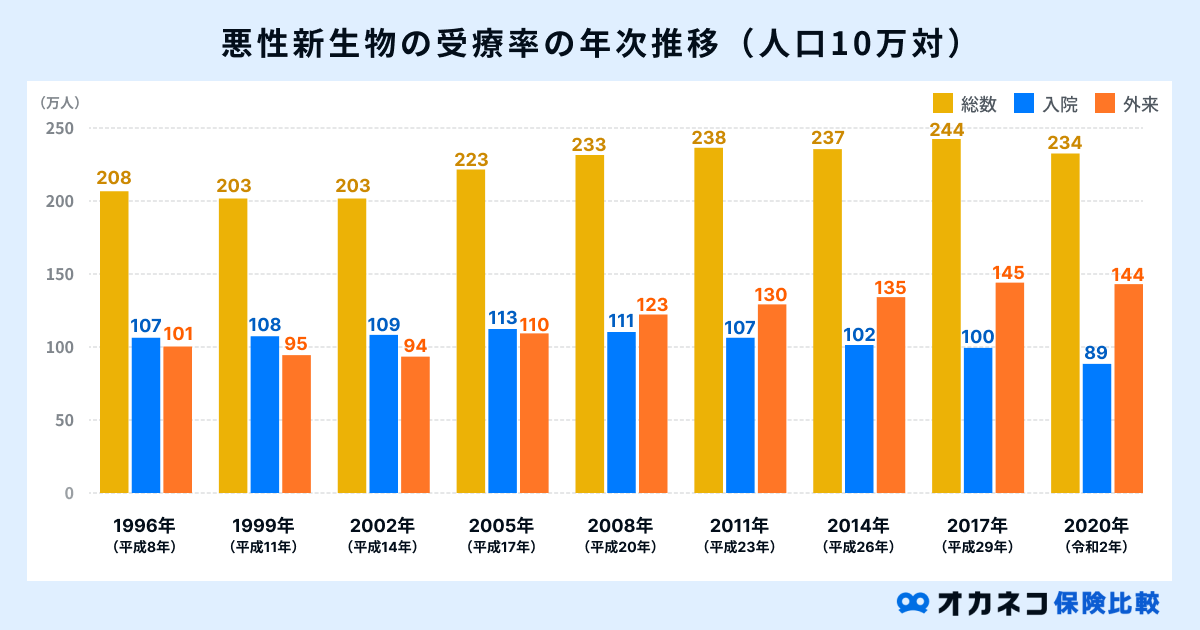

近年のがん治療では、入院治療よりも通院治療が増加傾向にあります。

厚生労働省の「令和2年(2020)患者調査の概況」を参照し、近年のがん患者の入院受療率と外来受療率の推移を確認してみましょう。

参照:統計表5 受療率(人口10万対)、総数ー入院ー外来・年次・傷病大分類別|令和2年 患者調査|厚生労働省

上記のデータを参照すると、2005年(平成17年)頃を皮切りに入院受療率よりも外来受療率のほうが高くなっていることがわかります。

従来のがん保険は入院保障に重点が置かれており、がんの治療で入院または入院を伴う手術を受けた際に保険金が給付されました。

近年では医療技術の進歩に伴い、入院を必要としない外来でがん治療が可能となってきましたが、主な保障が入院給付金や手術給付金のがん保険の場合、通院治療では一切の保障を受けることができません。

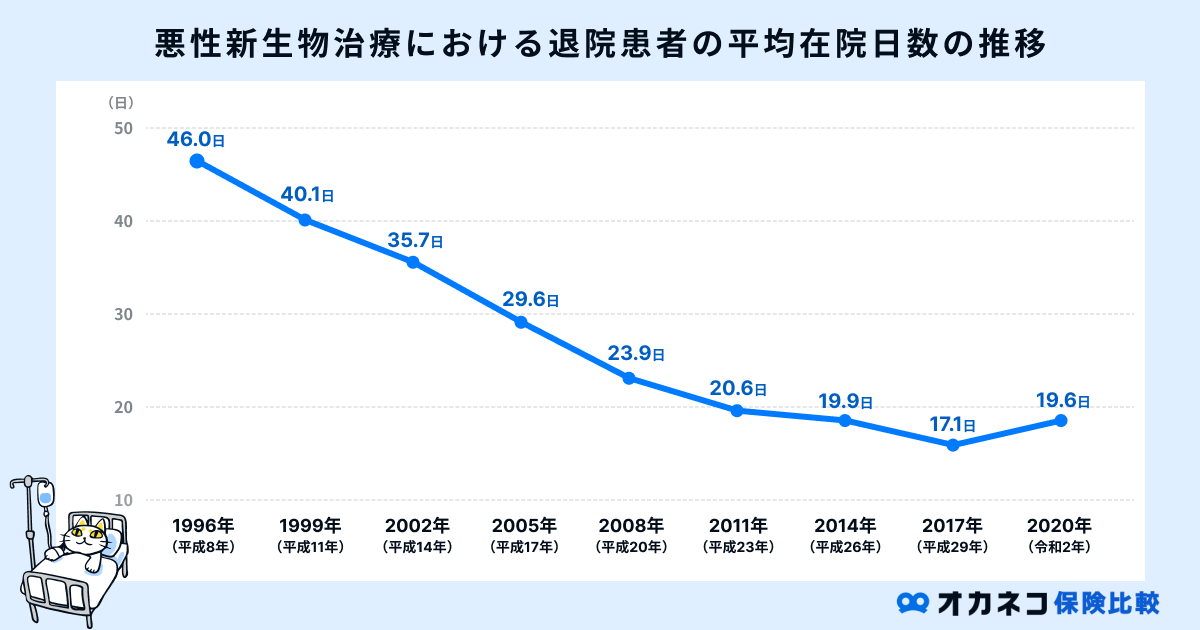

さらに、厚生労働省の同調査によると、近年のがん治療では入院日数も減少傾向にあることがわかっています。

※悪性新生物の平均在院日数を記載しています

参照:統計表7 退院患者の平均在院日数、年次・傷病大分類別|令和2年 患者調査|厚生労働省

1996年(平成8年)と2020年(令和2年)で比較すると、がん治療における平均在院日数は2倍以上の差があることがわかります。

がん保険の入院給付金は、入院日数×入院給付金日額で計算されるため、入院日数の短期化に伴い、保険会社から受け取れる給付金も減少傾向にあることが考えられます。

現代医療の変化に合わせて、がんと診断された場合に保険金が受け取れる「がん診断給付金」が基本保障となりつつありますが、一部では入院保障を主とするがん保険も存在します。

もしものときに十分な保障を受けるためにも、がん保険を選ぶ際は保障内容をしっかりと確認した上で検討することを心がけましょう。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

最近のがん治療にあった保障内容を勧められることも多いかと思いますが、慎重に検討する必要があります。なぜなら、昔はがん保険といえば入院日額2万円や3万円という保障が主流でした。

これは、昔は入院日数が長くなる病気だったからです。データからもわかるように2020年は、1996年の入院日数の半分以下になっています。

がん治療は、進化しています。今の標準的な治療方法が20~30年同じとも限りません。がんと診断されたら一時金が受け取れるような、普遍的な保障内容をまずは検討されることをおすすめいたします。

チューリッヒ生命

なないろ生命

なないろ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

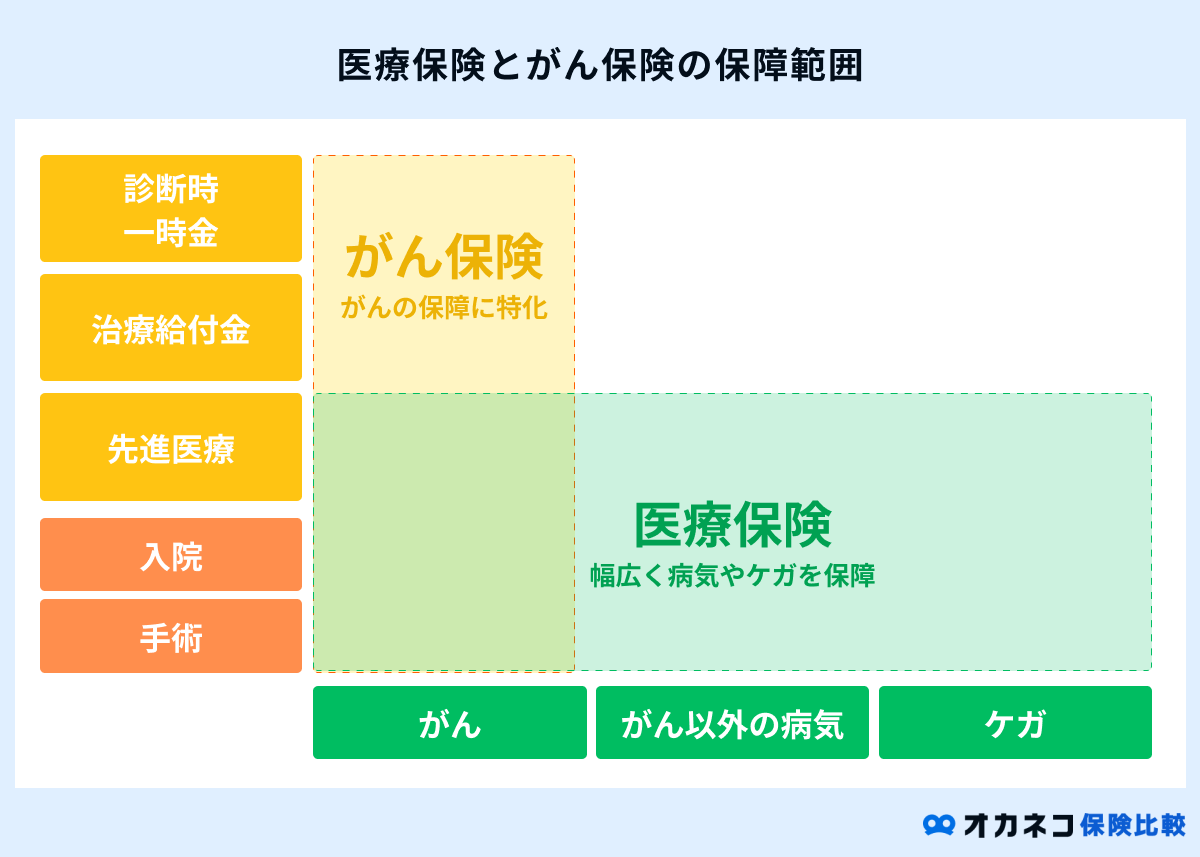

がん保険と医療保険の違い

冒頭でもお伝えした通り、通常の医療保険の保障対象にはがん治療も含まれるケースがほとんどです。

そのため、「医療保険に加入すればがん保険は必要ないのでは?」と疑問に感じる方も少なくないのではないでしょうか。

ここで、通常の医療保険とがん保険の違いについて確認しておきましょう。

| がん保険と医療保険の違いを比較 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 保険 | がん保険 | 医療保険 | ||||||||||||||||||||||||||||||||||

| 特徴 | 診断給付金や通院給付金があり、先進医療を含めた、がんの治療による医療費全般を保障 | 病気やケガ全般(がんを含む)の入院・手術時の医療費に保障が適用される | ||||||||||||||||||||||||||||||||||

| 保障対象 | 悪性新生物・上皮内新生物※一部例外あり | 病気・ケガ※がんを含む | ||||||||||||||||||||||||||||||||||

| 保障内容 | ・診断給付金 ・入院給付金 ・手術給付金 ・通院給付金 ・治療給付金 ・先進医療特約 など | ・入院給付金 ・手術給付金 ・その他特約 など | ||||||||||||||||||||||||||||||||||

| 免責期間 | 通常90日間 | なし※一部例外あり | ||||||||||||||||||||||||||||||||||

| 支払限度日数 | 無制限※一部例外あり | 制限あり※60日、120日など | ||||||||||||||||||||||||||||||||||

| 通算入院支払限度日数 | 無制限※一部例外あり | 制限あり※1,000日、1,095日など | ||||||||||||||||||||||||||||||||||

通常の医療保険は病気やケガ全般が保障対象で、入院給付金と手術給付金の2種類が基本保障です。

免責期間は設けられていない代わりに、60日や120日などの入院給付金の支払限度日数、1,000日や1,095日などの通算入院支払限度日数が定められています。

一方のがん保険は、悪性新生物や上皮内新生物の治療に特化した保険商品です。

がん以外の傷病に対しては一切の保障を受けられませんが、がんと診断された際の「診断給付金」や通院治療時の「通院給付金」、がんの治療法ごとの「治療給付金」など、手厚い保障を受けられます。

がん保険には通常90日間の免責期間が設けられていますが、支払限度日数や通算入院支払限度日数が無制限となっているケースも多く、長期化しやすいがん治療に適した保障内容となっています。

保障対象や保障内容が大きく異なるため、場合によっては両者の併用も視野に入れ、高額な医療費への備えを準備しておくことが大切です。

がん保険の種類

がん保険には、大きく分けると次の3種類が挙げられます。

| がん保険の種類 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 特徴 | ||||||||||||||||||

| 入院給付金型 | 1日あたり5,000円や10,000円などの入院給付金日額を設定するタイプのがん保険。 支払限度日数や通算入院支払限度日数が無制限で、長期入院時の高額な医療費に対応可能。 | ||||||||||||||||||

| 実損補填型 | 入院や手術、通院時など、がん治療で発生した実費分を補填するタイプのがん保険。 通常は5年ごとの更新制で、年齢が若いうちは保険料が割安なことが特徴。 | ||||||||||||||||||

| 診断給付金型 | がんと診断された場合に診断給付金が受け取れるタイプのがん保険。 入院などの条件が含まれておらず、用途も限定されていないため、がんの治療費への備えや治療期間中の収入減少など、幅広い用途で給付金を利用できる。 | ||||||||||||||||||

入院給付型のがん保険は、がん治療で入院をする際、入院日数に応じた入院給付金日額が給付されます。

がん保険は支払限度日数や通算入院支払限度日数が無制限なので、がん治療が長期化した場合でも、高額な医療費を気にせず治療に専念できることが特徴です。

実損補填型のがん保険は、入院や手術、通院治療で発生した医療費を補填する形で給付金が支給されます。

通常は5年ごとの更新制で、年齢が若いうちは割安な保険料でがん保障を備えられますが、更新時には同じ保障内容のまま保険料だけが値上がりする点に注意が必要です。

診断給付金型のがん保険は、がんと診断された場合に診断給付金が支給されます。

初回診断時のみ給付されるタイプ、回数無制限で給付されるタイプなど、保険会社や商品によって支給回数が異なります。

近年では入院受療率よりも外来受療率が増加傾向にありますが、実際にどのような治療が選択されるかはその時になってみないとわかりません。

入院給付型や実損補填型のがん保険だと、場合によっては十分な保障を受けられない可能性があるため、基本的には診断給付型のがん保険を選んでおくと、もしものときでも安心して治療に専念できるでしょう。

保険会社によっては入院給付型と診断給付型を組み合わせられるケースや、特約を付帯することで治療保障を上乗せできるケースもあるので、がん保険加入前に確認しておくと安心です。

ただし、保障内容を充実させるほど保険料負担も大きくなるため、家計収支と保険料のバランスを考慮した上で保障内容を設定しましょう。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

実損填補型のがん保険は、更新タイプであり、保険料が後々に上がっていくことがデメリットではありますが、がん治療の選択肢をお金を理由に諦めたくないという意向の方には、魅力的な商品になる可能性があります。

多くの保険会社で取扱があるわけではなく、一部の損害保険会社で取り扱っているので、気になる方はチェックしてみてください。

チューリッヒ生命

なないろ生命

なないろ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険の保障内容

がん保険の保障内容は、保険会社や商品によって様々です。

一部で名称が異なる場合もありますが、基本的ながん保障は次の内容で共通しています。

| がん保険の主な保障内容 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 主な保障内容 | 概要 | ||||||||||

| 診断給付金 (診断一時金) | がんと診断された場合に一時金が支給される 商品によって初回のみ、複数回など給付回数が異なる | ||||||||||

| 入院給付金 | がんで入院した場合、入院日数に応じた金額が支給される 一般的な医療保険と異なり、支払限度日数や通算日数などの制限がないケースが多い | ||||||||||

| 通院給付金 | がんの通院治療を受ける場合、通院日数に応じた金額が支給される | ||||||||||

| 手術給付金 | がんの治療で所定の手術を受けた場合に一時金が支給される 1回の手術で10万円、または入院給付日額の10〜40倍を支給など、商品によって給付金額が異なる | ||||||||||

| 放射線治療給付金 | がんの放射線治療を受けた場合に一時金が支給される 1回の放射線治療につき10万円などの定額で支払われるケースが多い | ||||||||||

| 抗がん剤・ホルモン剤治療給付金 | 抗がん剤治療、ホルモン剤治療を受けた場合、一時金が支給される | ||||||||||

| がん先進医療特約 | がん治療で先進医療を受けた場合、技術料を補填するための一時金が支給される 通算での支払限度額が定められているケースが多い | ||||||||||

がん保険の種類によって診断給付金や治療給付金の有無が異なります。

また、保険会社によって上記以外の特約を付帯できる場合もあるので、事前に窓口や担当者まで確認を取っておくと安心です。

ただし、保障範囲を広くするにつれて保険料負担も大きくなってしまうため、がん治療で具体的にどのようなリスクに備えたいかを明確にして、自分や家族に必要な保障内容だけに絞ることを心がけましょう。

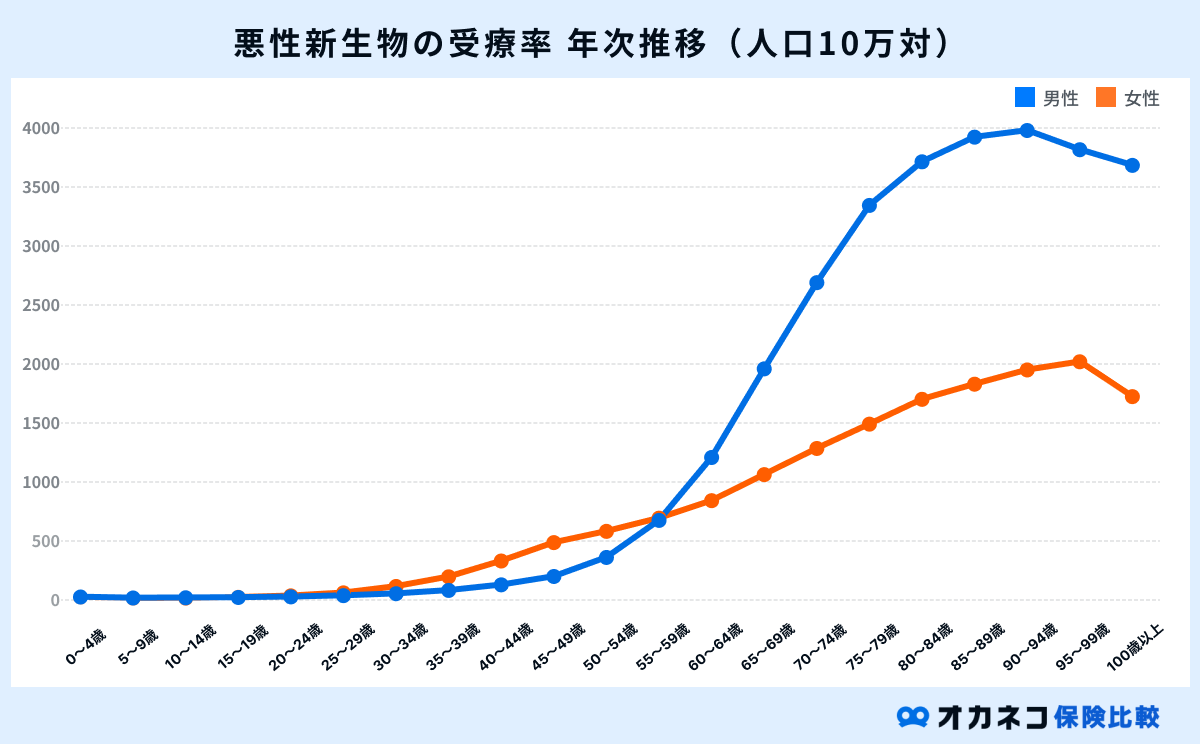

がんになる確率

がんの罹患率は、年齢を重ねるに連れて増加する傾向にあります。

国立がん研究センターの統計データを参照すると、がんの罹患率は男女ともに30代頃から高くなり、以降も右肩上がりで上昇傾向にあることがわかっています。

※全がんの罹患率を参照しています

参照:全国がん罹患データ(2016年~2019年)|最新がん統計|国立がん研究センターがん情報サービス

上記の結果を見ると、50代以降の男性のがん罹患率が急激に上昇していることがわかります。

一方、女性のがん罹患率は男性に比べて比較的ゆるやかですが、30代〜50代にかけては女性のほうが男性よりも罹患率が高くなっています。

がん保険をはじめとした生命保険は、新規加入時に過去の病歴や現時点の健康状態を保険会社に告知する必要があり、場合によっては保険加入を拒否されてしまう可能性もあります。

これらのことから、年齢が若いうちにがん保険への加入を検討し、もしものときの高額な医療費へ備えておくのがおすすめです。

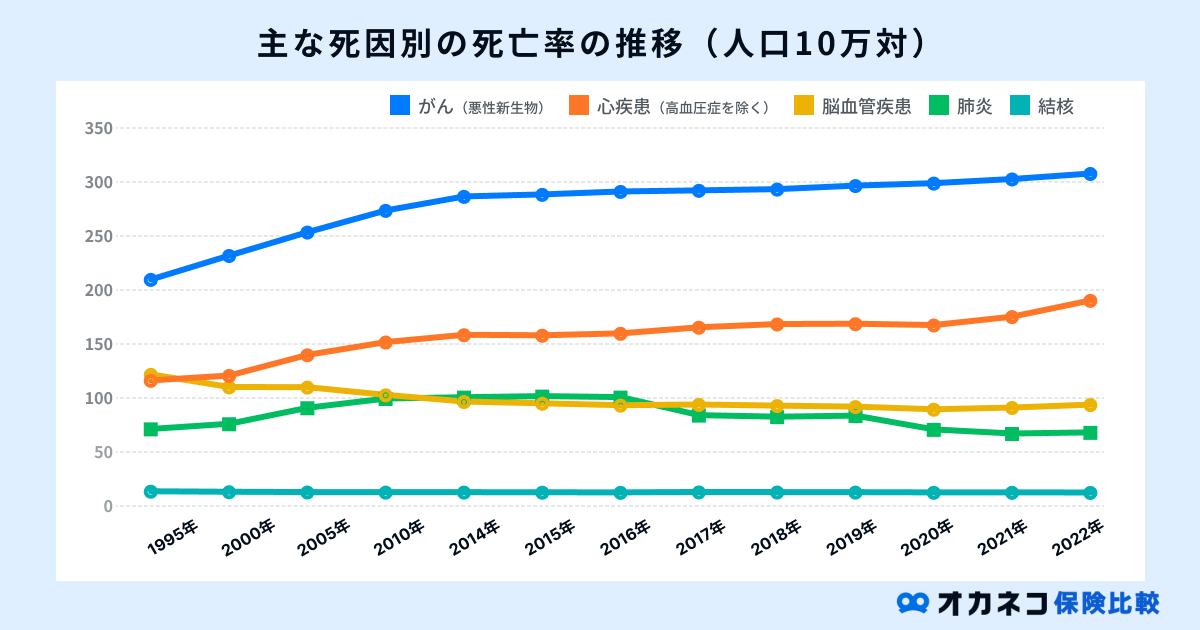

死因別の死亡率の推移

続けて、日本人における主な死因別の死亡率の推移についても確認しておきましょう。

厚生労働省の令和4年(2022)人口動態統計(確定数)の概況によると、2022年にがんで死亡した人の数は385,797人となっており、男性は223,291人、女性は162,506人です。

がんによる死亡は死亡総数の24.6%を占めており、毎年の調査結果をみても悪性新生物の死亡率は常に上位を占めていることがわかります。

また、国立がん研究センターの「最新がん統計(2019年データに基づく)」によると、日本人が一生のうちにがんと診断される確率は男性が65.5%、女性が51.2%と、男女ともに2人に1人はがんと診断されています。

さらに2022年のデータによると、日本人ががんで死亡する確率は男性が25.1%、女性が17.5%となっており、非常に大勢の方々が、がんを理由に亡くなっていることがわかっています。

がんになったらかかる費用

高齢化が進む日本は、世界的にみてもがんの罹患率が高い国となっています。そのため、がん保険に加入して万が一の事態に備えておく必要性は極めて高いと考えられます。

この項目では、がんの治療費やそれ以外に発生する医療費について確認していきましょう。

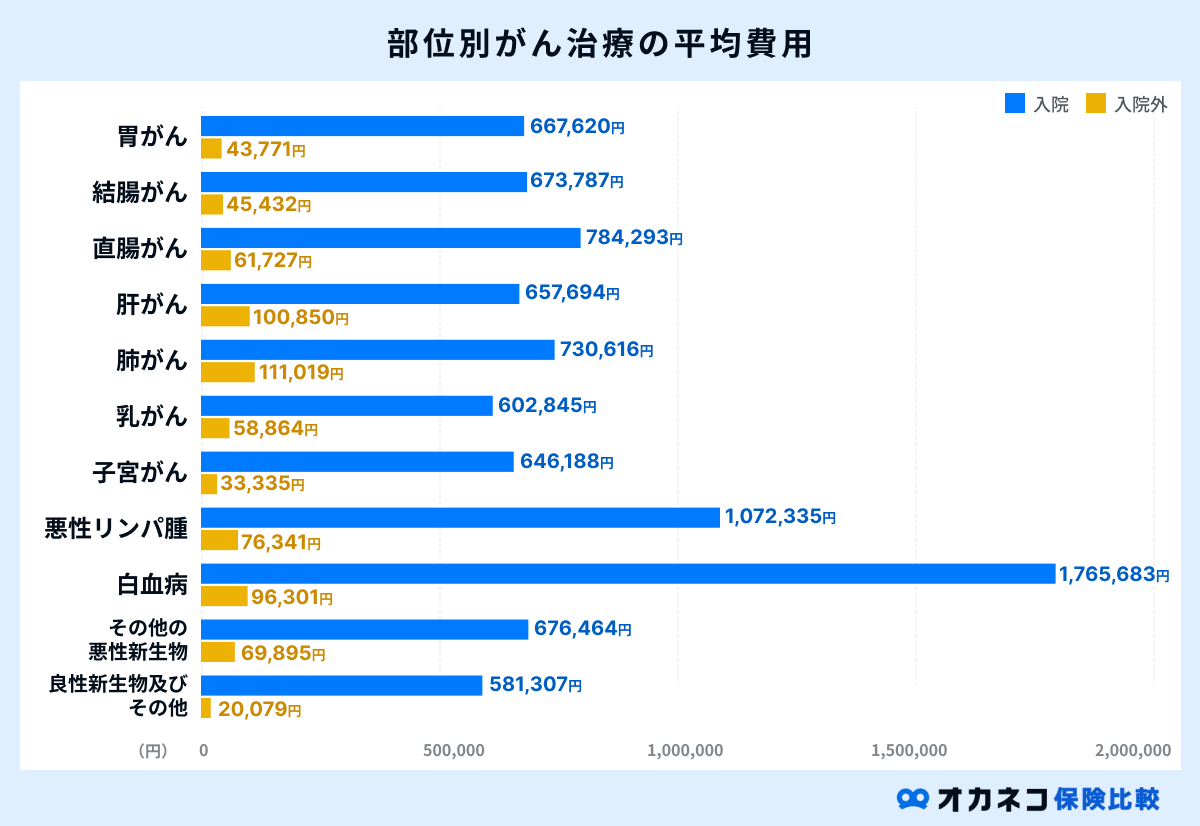

がんの治療にかかる費用

厚生労働省の医療給付実態調査を参照し、部位別のがん治療における平均費用をまとめました。

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※点数は1点=10円で計算し、自己負担分は現役世代の3割負担で計算を行っています

参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

がんの治療費に対しては公的医療保険が適用されるため、実際に窓口で支払う金額は医療費の1〜3割に抑えられます。

ですが、がん治療で選択肢に挙がる先進医療及び自由診療にかかる費用は、公的医療保険が適用されず、全額を自己負担で支払う必要があります。

厚生労働省の「令和2年(2020)患者調査の概況」によれば、がん患者(新生物)の平均在院日数は約18.2日となっているため、がん治療で如何に高額な医療費が発生するかは想像に難くないでしょう。

高額な医療費を賄えるだけの貯蓄がある方にはがん保険は不要ですが、多くの世帯にとってがんの治療費は家計を大きく圧迫する要因になりえるため、がん保険でもしものときに備えておくと安心して治療に専念することができます。

がんの治療以外にかかる費用

がんの治療を受ける際には、がん治療費以外にも様々な支払いが発生します。

以下、がんの治療以外にかかる費用の一例をご紹介します。

- 差額ベッド代

- 入院時の食事代(全国一律460円/食 ※2024年3月時点)

- 入院中の衣類

- 通院治療や家族がお見舞いに来る際の交通費

- 入院中の子どもの保育所や預かり所の対応費用

- 治療の副作用による補填(医療用ウィッグや再建手術費用) など

上記の中で特に高額な出費となるのが「差額ベッド代(室料差額)」です。

差額ベッド代は、患者側の希望または医師からの説明に了承した上で同意書にサインをして特別療養環境室に入院した場合に発生する費用です。

中央社会保険医療協議会の「主な選定療養に係る報告状況(令和5年7月5日)」によれば、差額ベッド代の1日あたりの平均額は次の通りとなっています。

※記載の数値は令和4年7月1日時点の統計です

参照:主な選定療養に係る報告状況|第548回 中央社会保険医療協議会 総会議事録|厚生労働省

これらの費用については公的医療保険が適用されないため、自己負担で全額を賄わなければなりません。

がん保険に加入していれば、がんの治療費以外に対しても保険金を充てられるので、収入や貯蓄が少ない方でも安心です。

療養中の収入減少にも備える必要がある

がん保険を検討する際は、実際の治療費に加えて、がんの治療中における収入減少にも備える必要があります。

東京都福祉保健局(現保健医療局)の「東京都がん医療等に係る実態調査(がん患者の就労等に関する実態調査)報告書(平成31年3月)」によると、がんの罹患が判明したことによる収入状況の変化は、次の通りとなっています。

| がん罹患後の収入状況調査 | ||

|---|---|---|

| 回答内容 | 患者本人 | 世帯全体 |

| 収入が減った | 49.4% | 33.4% |

| 変わらない・増えた | 49.9% | 43.1% |

| 無回答 | 0.7% | 23.5% |

「東京都がん対策推進計画に係る患者・家族調査報告書(令和5年3月)」を参照すると、がんの罹患判明後、治療と仕事の両立において困難なこととして「収入減少(25.5%)」と回答した割合が最も多いこともわかっています。

会社員が加入する健康保険では、病気やケガなどが原因で連続して4日以上働けない場合は「傷病手当金」が支給されますが、給与の約2/3程度しか保障されていません。

自営業やフリーランスなどが加入する国民健康保険では、傷病手当金のような制度が存在しないため、がん治療で働けない期間が発生すると、その影響が収入面に直結する事態となります。

治療方法に合わせて働き方を変える必要性や、休職せざるを得ない状況が出てくることも予想されるため、もしものときの収入減少に備えて早いうちから準備を進めておくことが大切です。

がん保険の選び方

がん保険を選ぶ際は、次の3つのポイントを意識して比較検討することを心がけましょう。

昨今では数多くの保険会社ががん保険を販売していますが、商品ごとで保障内容は大きく変わります。

それぞれのポイントについてわかりやすく解説するので、がん保険を選ぶ際の参考にしていただけると幸いです。

診断給付金の支払条件と回数を確認する

がん保険を選ぶ際は、診断給付金の支払い条件と回数を事前に確認しておきましょう。

がん診断給付金は、大きく分けると「初回のみ支給されるタイプ」と「無制限で何度でも支給されるタイプ」の2種類があります。

無制限タイプの場合は、2年や3年に1回のみ、または2回目以降の支給は入院が条件に含まれるなど、細かな要件が定められていることが一般的です。

大きな保障を備えておけば金銭面での不安が取り除かれますが、その分に応じて毎月の保険料負担も大きくなってしまいます。

がんの治療費に対しては公的医療保険や高額療養費制度が利用できる場合が多いので、これらを考慮した上で診断給付金を設定するのがおすすめです。

自分に合った保障タイプを選ぶ

「がん保険の種類」で解説した通り、がん保険には様々な保障タイプが存在します。

それぞれで保障内容が異なるので、自分や家族が備えておきたいリスクを明確にした上で、自分に合った保障タイプのがん保険を選ぶことを心がけましょう。

- 入院給付金型:がん治療における入院保障をメインとしたがん保険

- 実損補填型:がん治療で発生した入院・手術・通院費用の実費分を保障するがん保険

- 診断給付金型:がん診断時の保障をメインとしたがん保険

なお、どの保障タイプのがん保険を選ぶ場合でも、基本的には診断給付金の有無を確認しておくと安心です。

入院給付型や実損補填型の場合は、がん治療で入院をした場合の保障がメインとなっているため、通院治療時に満足な保障を受けられないかもしれません。

診断給付金を受け取れるタイプのがん保険なら、がんと診断された時点で一定の保険金を受け取れるので、セカンドオピニオンの費用やその他費用への支払いにも充てられます。

ただし、高額な診断給付金を設定すると、それに応じて保険料負担も重くなってしまうため、収入や貯蓄状況などとのバランスを鑑みて金額を設定するのがおすすめです。

保険期間を確認する

がん保険には、大きく分けると「定期タイプ」と「終身タイプ」の2通りがあります。

それぞれのメリットとデメリットは、次の通りです。

| がん保険の保険期間によるメリット・デメリット | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 保険期間 | 定期タイプ | 終身タイプ | |||||||||||||||||||||||||||||||||||||||||||

| メリット | ・同じ保障内容で比較すると終身タイプより保険料が割安 ・一定期間ごとに保障内容の見直しがしやすい | ・一生涯のがん保障を備えられる ・途中で保険料が値上がりしない | |||||||||||||||||||||||||||||||||||||||||||

| デメリット | ・保険期間終了後は一切の保障が受けられない ・契約更新で同じ保障内容のまま保険料だけが値上がりする | ・同じ保障内容の定期タイプより保険料が割高 ・保障内容の見直しがしづらい | |||||||||||||||||||||||||||||||||||||||||||

「がんになる確率」で解説したように、日本人におけるがんの罹患率は30代頃から大きく上昇し始め、以降も罹患率は右肩上がりで上昇する傾向にあるため、がん保障は一生涯に渡って必要と考えられます。

ただし、同じ保障内容で比較すると、終身タイプは定期タイプよりも保険料が割高に設定されているため、生活に支障が出ない範囲で加入を検討するようにしてください。

女性は特に早めの加入検討を

女性は乳がんや子宮頸がんなど、女性特有のがん発症リスクがあるため、年齢が若いうちにがん保険への加入を検討したほうが良いとされています。

特に、女性のがん罹患率は30代頃からゆるやかに上昇し始め、30〜50代にかけては男性よりも女性のほうが罹患率は高くなる傾向にあります。

また、乳がんで手術をする際に乳房再建手術を希望する方、抗がん剤治療の副作用のために医療用ウィッグを希望する方など、がんの治療以外に発生する費用も高額です。

これらの理由から、女性は特に早めにがん保険への加入を検討するのがおすすめです。

まとめ

日本人は世界的にみても、がんに罹患する確率が高い国とされています。

がんによる死亡率の高さからもがん保障の必要性は極めて高いと考えられるため、年齢が若いうちにがん保険への加入を検討したほうが良いと考えられます。

がん保険には入院給付型や実損補填型など、いくつかの種類がありますが、どのタイプを選ぶ場合でも「診断給付金」が受け取れるがん保険を選ぶのがおすすめです。

| がん保険の種類 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 特徴 | ||||||||||||||||||

| 入院給付金型 | 1日あたり5,000円や10,000円などの入院給付金日額を設定するタイプのがん保険。 支払限度日数や通算入院支払限度日数が無制限で、長期入院時の高額な医療費に対応可能。 | ||||||||||||||||||

| 実損補填型 | 入院や手術、通院時など、がん治療で発生した実費分を補填するタイプのがん保険。 通常は5年ごとの更新制で、年齢が若いうちは保険料が割安なことが特徴。 | ||||||||||||||||||

| 診断給付金型 | がんと診断された場合に診断給付金が受け取れるタイプのがん保険。 入院などの条件が含まれておらず、用途も限定されていないため、がんの治療費への備えや治療期間中の収入減少など、幅広い用途で給付金を利用できる。 | ||||||||||||||||||

なお、がん治療の際には他の病気治療と同じく公的医療保険制度が適用される他、高額療養費制度も利用できます。

がん保険の保障を充実させるほど保険料負担も大きくなるため、健康保険や国民健康保険による保障を差し引いた上で、保障内容を決めることを心がけましょう。

チューリッヒ生命

なないろ生命

なないろ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。