![定期保険FineSave[ファインセーブ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_05.png?auto=format&w=150&h=150)

![定期保険FINE Support Plus[ファイン・サポート・プラス]](https://okane-kenko.imgix.net/insurance/products/rect/orix_02.png?auto=format&w=150&h=150)

![定期保険Bridge [ブリッジ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_04.png?auto=format&w=150&h=150)

![終身保険RISE[ライズ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_03.png?auto=format&w=150&h=150)

![終身保険RISE Support Plus[ライズ・サポート・プラス]](https://okane-kenko.imgix.net/insurance/products/rect/orix_01.png?auto=format&w=150&h=150)

](https://okane-kenko.imgix.net/insurance/products/rect/orix_06.png?auto=format&w=150&h=150)

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

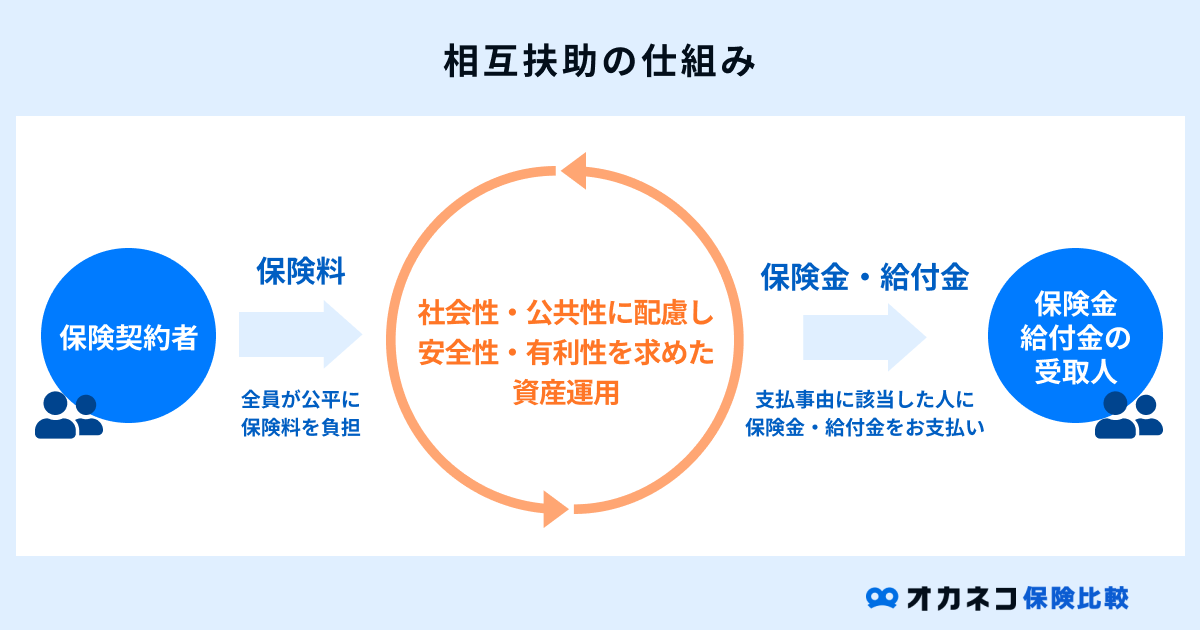

生命保険とは?(相互扶助の仕組み)

生命保険とは、契約者が保険料を払うことで、死亡や病気、ケガなどのリスクに備え、もしもの場合に受取人に保険金が支払われる契約のことを指します。

具体的には、契約者や被保険者が予期せぬ事故や病気で亡くなった場合、家族や受取人に経済的な支援を提供することを目的としています。

生命保険は契約者全員で保険料を出し合い、万が一の事態に遭遇した方を支える「相互扶助」の仕組みで成立している点が特徴です。

上記の特徴から、全加入者の保険料負担の公平性を保つため、加入時には過去の既往症や現在の健康状態を告知することが義務付けられています。

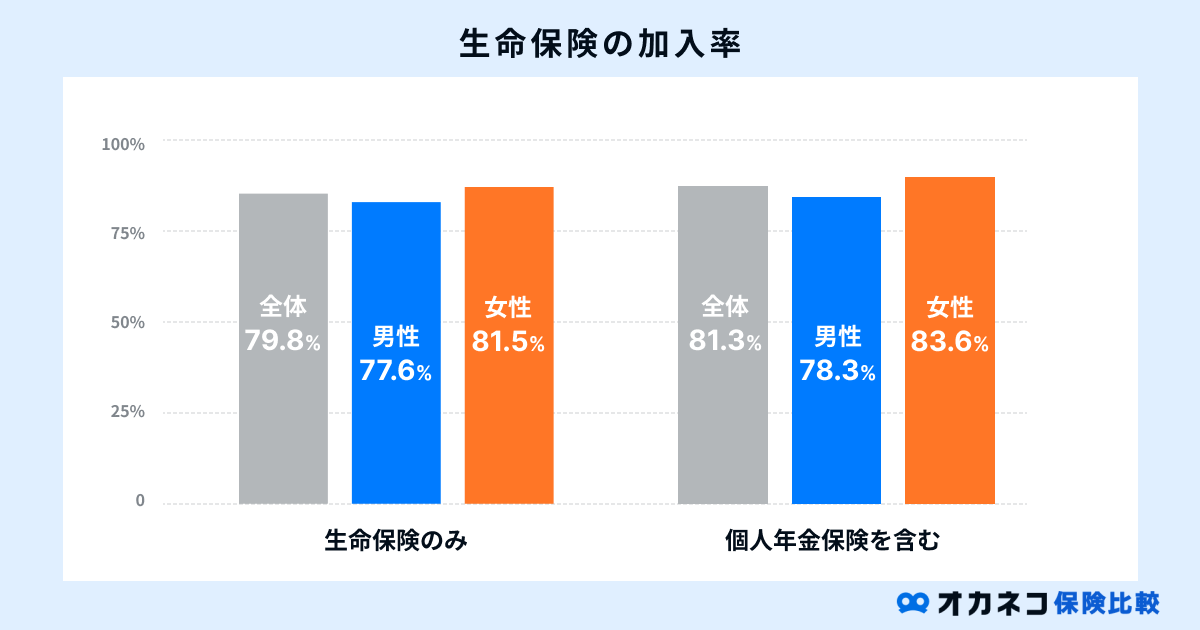

生命保険の加入率

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、18〜79歳の日本人における生命保険の加入率は81%前後です。

参照:2022(令和4)年度 生活保障に関する調査200ページ|生命保険文化センター

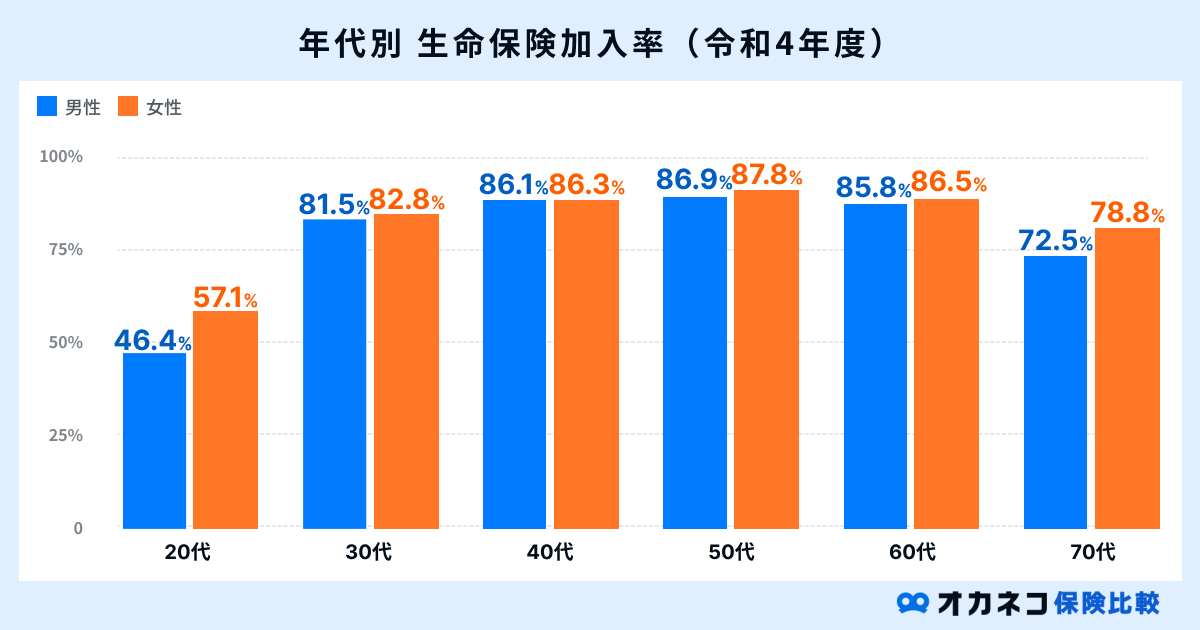

また、年齢別に生命保険の加入率をみると、年齢が若い20歳代の加入率は5割前後に留まっており、男女ともに加入率が一番高いのは50歳代です。

参照:2022(令和4)年度 生活保障に関する調査198ページ|生命保険文化センター

20歳代の生命保険加入率が低い理由としては、年齢が若く健康的なことや、社会人になったばかりで経済的な余裕が少ない傾向にあることが挙げられます。

一方、30歳代以降では結婚や出産、子どもの養育費やマイホームの購入など、さまざまなライフイベントを迎える方が多く、万が一のことが起きた場合の経済的リスクを意識する方が増えます。

結婚や出産などのライフイベントが起こる30歳代から、子どもの独立や住宅ローンを支払い終える60歳代まで、経済的リスクへの備えを強く意識する世帯が多いことから、いずれの世代も80%以上が生命保険に加入しているものと考えられます。

また、60歳代以降は大きな支出を伴うライフイベントが終了するため、保障内容を見直して保険料負担を減らす世帯が多く、30歳代や40歳代に比べて生命保険の加入率が減少する傾向にあります。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

ご自身の年代の加入率を見てどう感じましたか? 20代で経済的な余裕がなくても30代、40代で起こりうるライフイベントを考えると、今のうちに保険加入しておいた方がいいかもしれない、と感じた方は今から生命保険の必要性を考えてみましょう。

私がこれまでに相談を受けたお客さまの中にも「若いから生命保険は必要ない」「お金がないから入れない」とおっしゃる方がいらっしゃいますが、生命保険は病気をしてしまうと加入が難しくなる場合がありますので、なるべく早めに加入検討することをおすすめしています。

保険料の平均

生命保険の保険料は、被保険者の年齢や性別、保険契約の内容や保険会社によって異なります。また、最近では非喫煙者や健康診断の結果が良好な方に、保険料が割引される商品も出てきています。

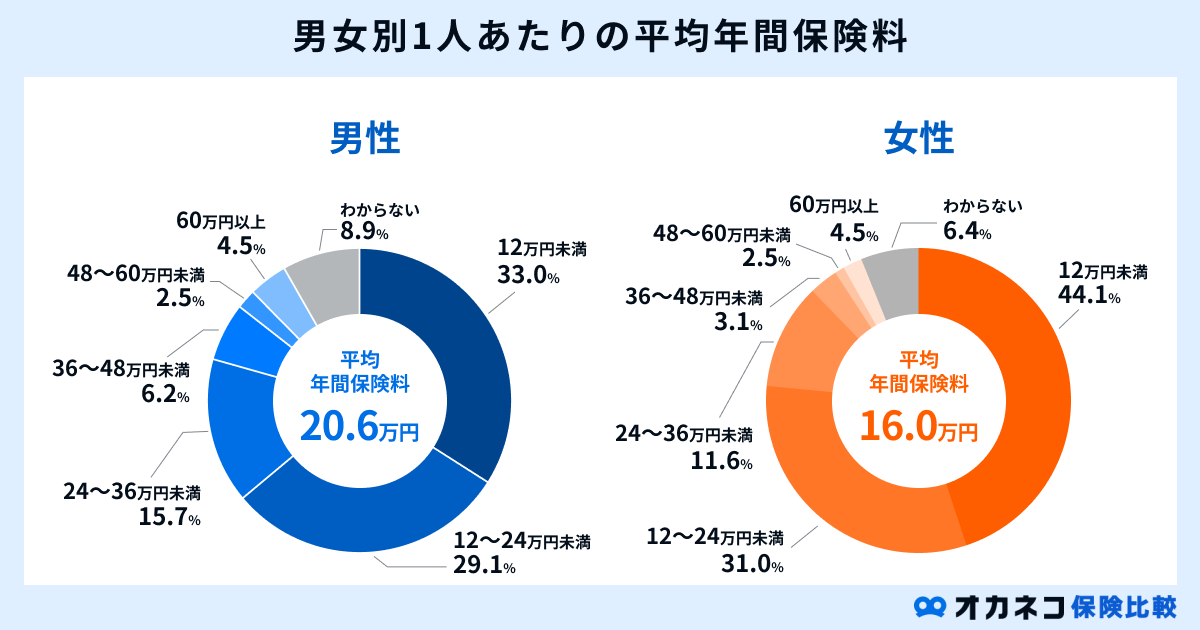

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、年間払込保険料の平均は男性で約20.6万円、女性で約16万円です。

※ 民間の生命保険(かんぽ生命を含む)、簡保、JA(農協)、県民共済・生協等が対象です(一時払い・頭金の保険料は除く)

参照:生命保険の保険料は年間どれくらい払っている?|生命保険文化センター

上記の金額分布を見ると、払込保険料の金額は女性よりも男性のほうが多い傾向にあることがわかります。

その理由としては、男女の平均寿命の違いや男性が家計の大部分を支えるケースが多いためと考えられます。

また、「2021(令和3)年度 生命保険に関する全国実態調査」を参照すると、1世帯あたりの年間払込保険料(個人年金保険を含む)の平均額は約37.1万円です。

| 世帯年間払込保険料(令和3年度) | |

|---|---|

| 12万円未満 | 19.3% |

| 12〜24万円未満 | 17.6% |

| 24〜36万円未満 | 16.0% |

| 36〜48万円未満 | 9.3% |

| 48〜60万円未満 | 6.4% |

| 60〜72万円未満 | 4.7% |

| 72〜84万円未満 | 2.5% |

| 84万円以上 | 5.4% |

| 不明 | 18.8% |

しかしながら、上記の世帯年間払込保険料の表を参照しても分かるとおり、月々の払込保険料にはバラつきがあります。主な理由としては、家族構成や保障に対する考え方が加入者によって異なるためです。

生命保険の保険料は契約内容によって大きく変動するため、あくまで目安であることを理解しておきましょう。

SBI生命

チューリッヒ生命

ライフネット生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

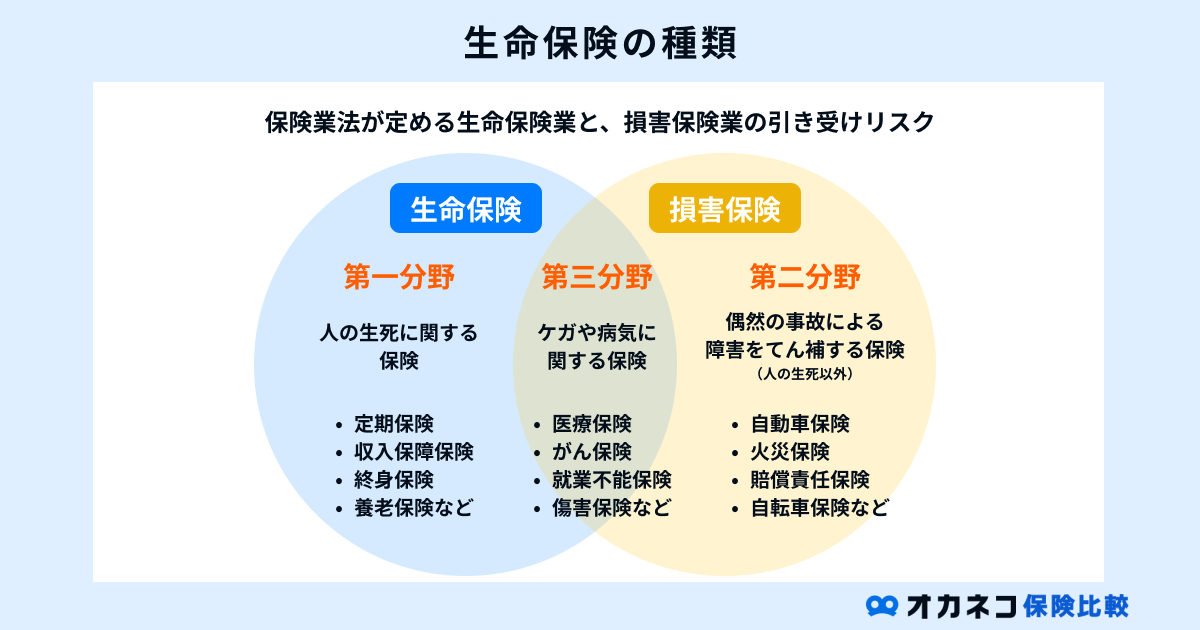

生命保険の種類と加入目的

生命保険は、大きく分けると「死亡保険」「生存保険」「生死混合保険」の3種類があります。

それぞれで特徴が異なるため、どのようなリスクに備えておきたいかによって契約すべき生命保険が異なります。

| 生命保険の種類 | ||||

|---|---|---|---|---|

| 種類 | 特徴 | 代表的な生命保険 | ||

| 死亡保険 | 被保険者が契約期間中に亡くなった場合または高度障害状態となった場合に保険金が支払われる | ・定期保険 ・終身保険 ・収入保障保険 | ||

| 生存保険 | 被保険者が契約時に定めた期間まで生存していた場合に保険金が支払われる | ・個人年金保険 ・学資保険 | ||

| 生死混合保険 | 死亡時の保険と生存時の保険が合わさった保険商品 | ・養老保険 | ||

「死亡保険」は、被保険者が契約期間中に亡くなった場合や高度障害状態となった場合に、契約時に定めた受取人に対して保険金が支払われる生命保険です。

一般的には、遺された家族の生活資金や子どもの教育資金、自身の葬儀代など、被保険者にもしものことがあった場合の経済的リスクに備える保険として加入され、代表的なものとしては定期保険や終身保険などが挙げられます。

「生存保険」は、契約時に定めた一定期間、被保険者が生存していた場合に満期保険金などが支払われる生命保険です。主に子どもの教育資金や自身の老後資金を貯蓄する目的で加入され、個人年金保険や学資保険などの生命保険があります。

「生死混合保険」は、死亡保険と生存保険が合わさった保険商品で、万一の場合の死亡保障に加え、一定期間生存した場合に満期保険金を受け取れることが特徴です。

また、「死亡保険」「生存保険」「生死混合保険」の3種類以外に、医療リスクや、働けなくなった際の収入減に備えた保険として、「医療保険」や「就業不能保険」、「がん保険」などもあります。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

生命保険の加入を検討されるときは「誰に対して」「何にかかる費用を補填するためのお金なのか」「いつ必要なお金なのか」を明確にしましょう。

「知り合いだから加入した」というお客さまのお話をよくお伺いしますが「何のために勧められて加入したのかよく分からない(覚えていない)」とおっしゃる方がいらっしゃいます。

せっかく自分の大切なお金を保険に支払っているのに、その目的や、誰のために加入した保険なのかが不明ですと、保険の必要性も分からなくなってしまいますよね。

ご自身や大切なご家族が、きちんと守られている保険になっているか確認しましょう。

死亡保険の特徴と比較

代表的な死亡保険の特徴を比較してみましょう。

| 代表的な死亡保険と特徴 | ||||

|---|---|---|---|---|

| 保険 | 定期保険 | 終身保険 | 収入保障保険 | 養老保険 |

| 主な加入目的 | ・遺族の生活費 ・子どもの教育資金など ・死亡時の葬儀代や相続費用など | ・遺族の生活費 ・子どもの教育資金など ・将来を見据えた貯蓄 ・資産形成死亡時の葬儀代や相続費用など | ・遺族の生活費 ・子どもの教育資金など | ・遺族の生活費 ・子どもの教育資金など ・将来を見据えた貯蓄 ・資産形成死亡時の葬儀代や相続費用など |

| 保険期間 | 一定期間のみ | 一生涯 | 一定期間のみ | 一定期間のみ |

| 保険料 | 同じ保障内容の終身保険に比べて割安保険期間中は一定額更新時に変動する場合がある | 同じ保障内容の定期保険に比べて割高一生涯にわたり保険料は変動しない | 保険期間中は一定額 | 同じ保障内容の定期保険に比べて割高保険期間中は一定額 |

| 解約返戻金 | 保険期間などにより異なる | あり | なし | あり |

| 満期保険金 | なし | なし | なし | あり |

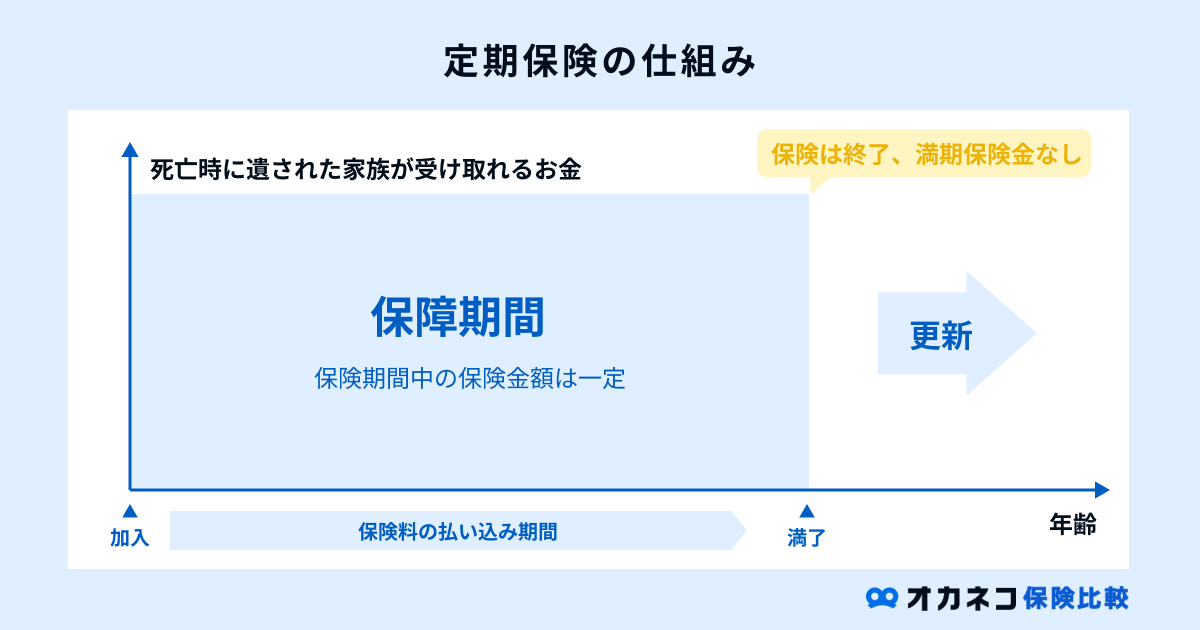

死亡保障のある生命保険の主な選択肢としては、定期保険、終身保険、収入保障保険の3種類が挙げられます。

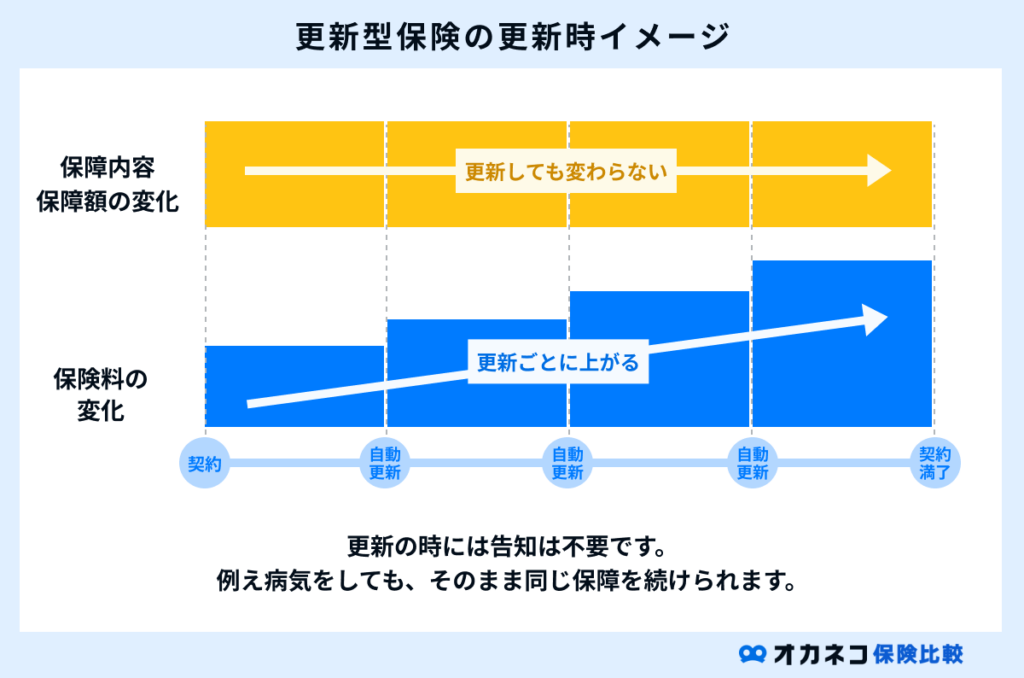

定期保険は一定期間のみ死亡または高度障害状態になった場合に備えられる生命保険で、同じ保障内容の終身保険に比べて保険料が割安ですが、更新時の年齢に応じて保険料が見直されていきます。

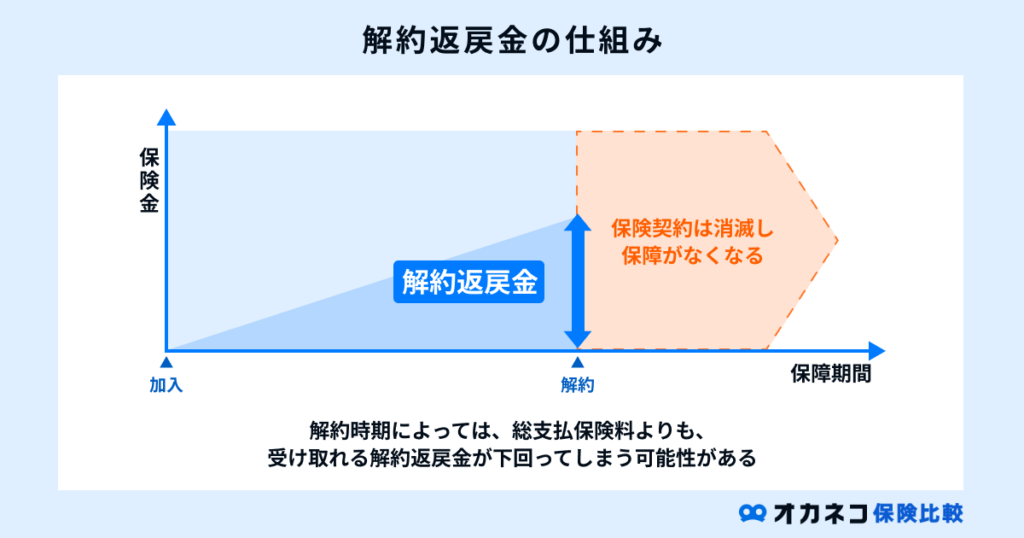

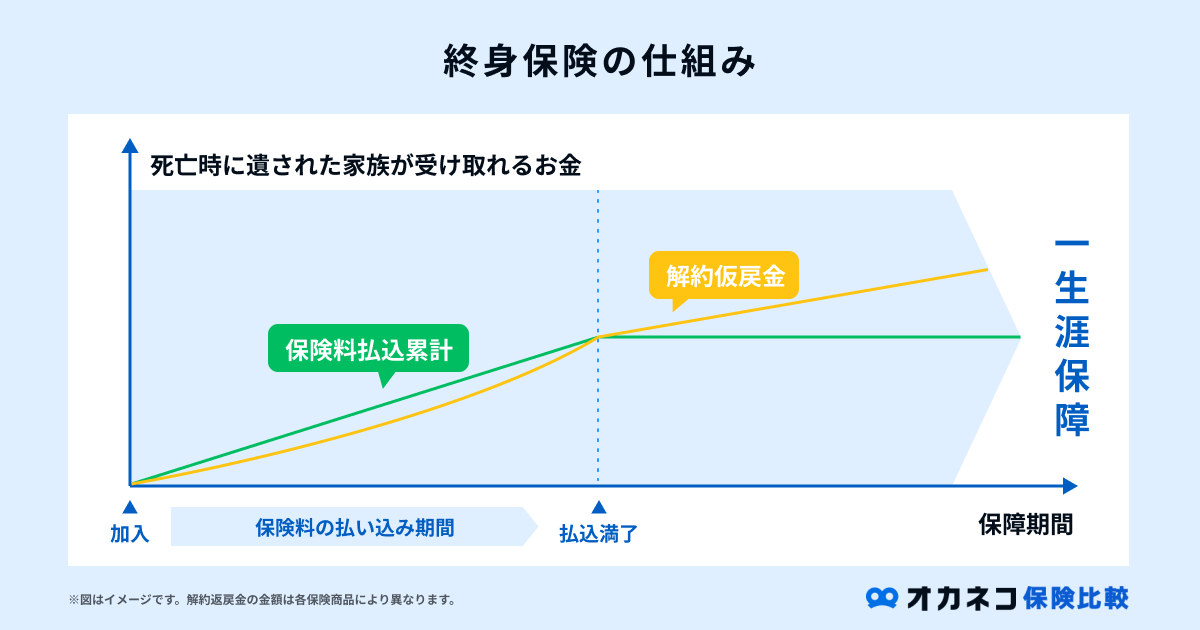

終身保険は一生涯に渡って死亡または高度障害状態を備えることが可能で、解約時にはそれまでに払い込んだ保険料が「解約返戻金」として払い戻される(※)ため、保険料を積み立てながら将来を見据えた貯蓄に取り組めます。

終身保険は定期保険と違い、契約時に定められた保険料が変わることはありません。

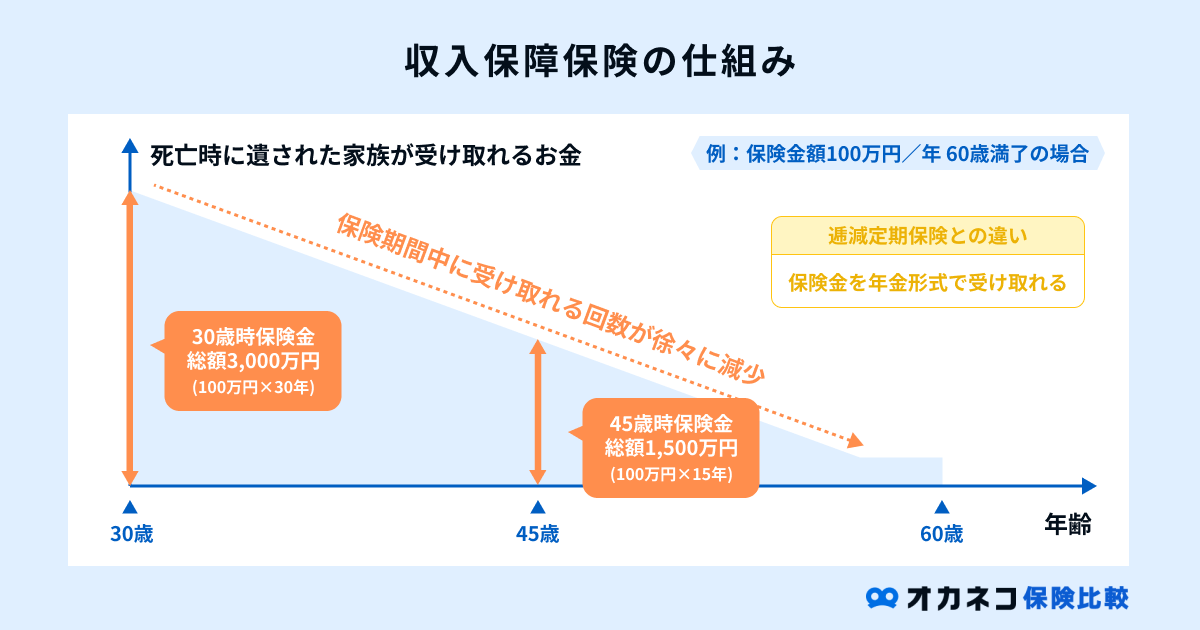

収入保障保険は、被保険者が死亡または高度障害状態となった場合、契約時に定めた一定期間が満了するまで年金形式で保険金が支払われる生命保険です。

年金形式で保険金を受け取れるため、仮に家計の大部分を担う方が亡くなってしまった場合でも、遺された家族の生活費として活用できます。

生死混合保険の養老保険は、死亡または高度障害状態に備えながら将来を見据えた貯蓄も同時に行える生命保険で、満期時に満期保険金が受け取れることが特徴です。

このように、一言で生命保険といっても保険商品の種類によって特徴が異なるため、それぞれの違いを踏まえた上でご自身が備えたいリスクに対して適切な生命保険を選ぶことが大切です。

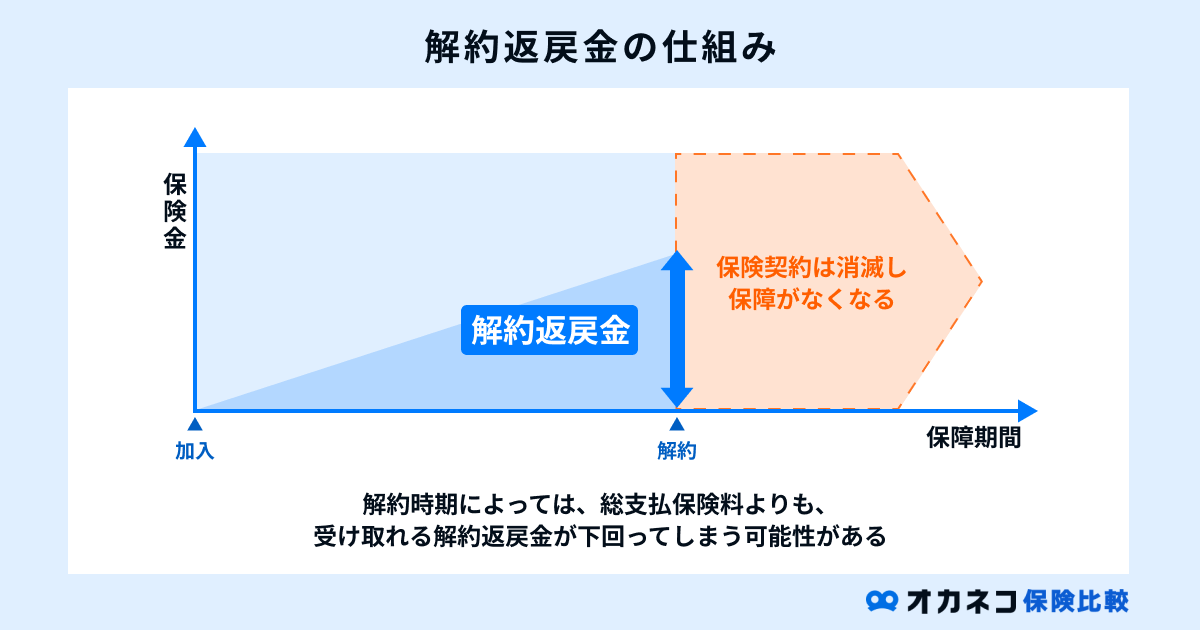

※ 商品によって、解約をする時期によっては、解約返戻金が払い込んだ保険料総額を下回る可能性があります。

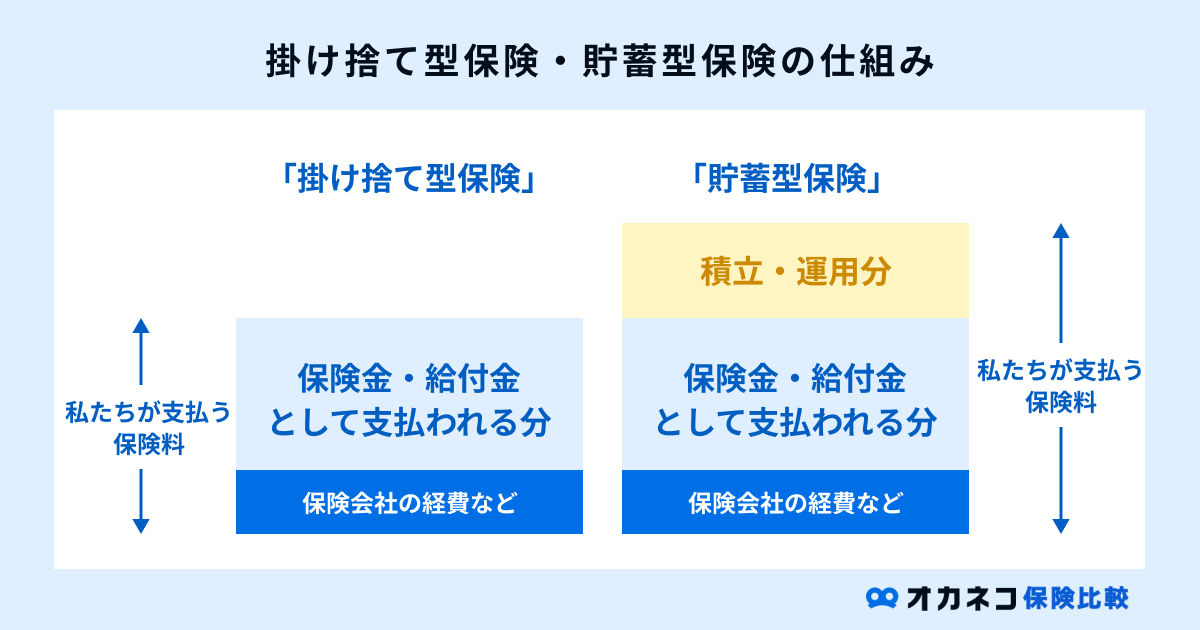

掛け捨て型と貯蓄型保険、どちらを選ぶべき?

生命保険の保険料には「掛け捨て型」と「貯蓄型」の2種類があります。

それぞれの違いを一覧表でまとめましたので、迷ったときの参考にしてください。

| 掛け捨て型と貯蓄型の違い | ||

|---|---|---|

| 項目 | 掛け捨て型 | 貯蓄型 |

| 保険料 | 貯蓄型より割安 | 掛け捨て型より割高 |

| 満期保険金 | なし | あり(保険商品によって異なる) |

| 解約返戻金 | なし | あり |

| 代表的な生命保険 | ・定期保険 ・収入保障保険 ・医療保険 ・がん保険 など | ・終身保険 ・養老保険 ・学資保険 ・個人年金保険 など |

| 加入時の主な目的 | 毎月の保険料負担を抑えたい | 死亡保障を備えながら将来への貯蓄も行いたい |

掛け捨て型保険は、貯蓄型保険よりも毎月の保険料負担が安く抑えられている生命保険のことで、定期保険や収入保障保険、医療保険などがあります。

一方の貯蓄型保険は、同じ保障内容の掛け捨て型保険よりも保険料負担は大きいですが、その代わりに払い込んだ保険料が解約返戻金として返ってくることが特徴です。

また、一部の保険商品では何事もなく無事に満期を迎えた場合に満期保険金が受け取れる場合もあり、死亡保障を備えつつ、将来を見据えた貯蓄も同時に行いたい方に向いています。

どちらのタイプの生命保険を選ぶかは個人の考え方によって異なります。固定費として毎月必ず保険料の支払いが発生するので、家計とのバランスを考慮して決めるのが良いでしょう。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

最近は、多くの方が保険と貯蓄を別々に考える傾向にあります。

保障は掛け捨て型、貯蓄はNISAなどを活用して行う方が多い印象です。理由としては、貯蓄型保険にすることによって保障機能を持つことができますが、保険で運用するとコスト(保険関連費など)が負担となる場合があることが挙げられます。

まずは、ご自身にとって必要な保険の種類と金額、期間を確認し、適切な保険に加入しましょう。必要な保障を確保したら、次に効果的な資産形成方法を考えましょう。

NISAやiDeCoなどを利用することで余分なコストを抑えながら、自身に合った資産形成が可能です。

一方で、過去に加入された貯蓄型保険の中には予定利率が高い「お宝保険」があったり、お葬式代目的のために終身保険を活用されたりするケースもあります。保険の選び方がわからない場合は、保険の専門家に相談しましょう。

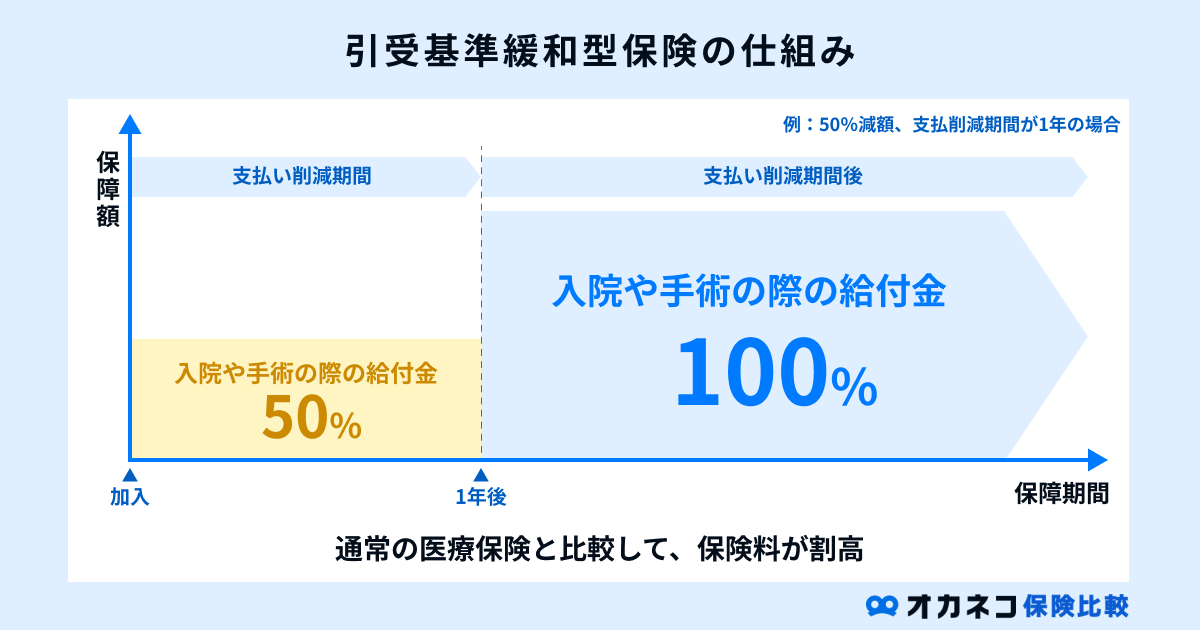

持病がある方は、引受基準緩和型・無選択型保険を検討する

生命保険に加入する際には、現在の健康状態や過去の既往歴を告知する義務があるため、持病がある方は一般的な生命保険に加入しづらくなる場合があります。

一方、持病がある方でも加入しやすい生命保険として、通常の保険よりも加入条件が緩やかな「引受基準緩和型保険」、健康状態の告知や医師の診査なしで加入できる「無選択型保険」などが挙げられます。

| 引受基準緩和型保険と無選択型保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・持病がある方や健康状態に不安がある方でも生命保険に加入しやすい ・一般的な生命保険に比べて加入条件が緩やか ・持病が悪化した場合や既往症の再発でも保障を受けられる場合がある | ・一般的な生命保険に比べて保険料が割高 ・保障期間が一定期間は削減されてしまう |

健康上の理由で生命保険を諦めていた方にとっては非常に頼れる存在なので、持病がある方や健康状態に不安がある方は、これらの保険を検討するのもひとつの選択肢です。

ただ、持病があっても発症からの経過年数や健康診断の結果、投薬の有無などによって、一般的な生命保険に加入できる場合もあります。

保険会社ごとに診査基準も異なるため、引受基準緩和型保険や無選択型保険を検討する前に、一般的な生命保険に加入できないか、保険代理店などで複数の保険会社の商品を確認するのがおすすめです。

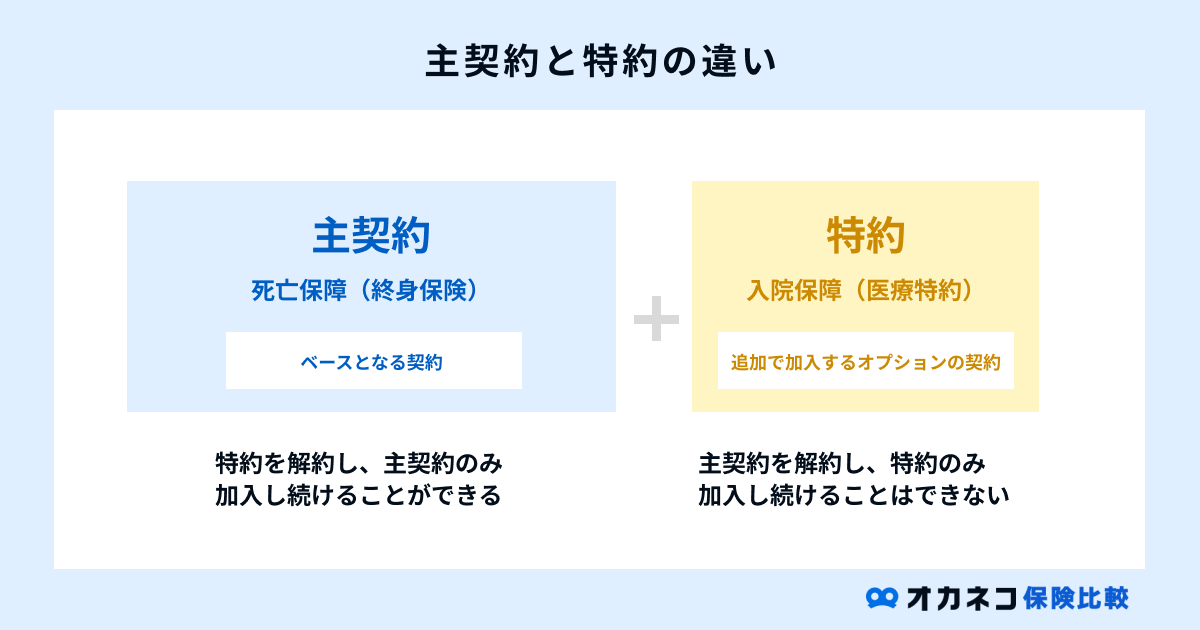

特約を付与すれば、自分に合った保障を追加できる

民間の生命保険は、大きく分けると「主契約」と「特約」の2項目で構成されています。

- 主契約:保険契約の基礎となる部分

- 特約:主契約に上乗せされるオプション部分

主契約は保険商品のベース(基礎)となる主な保障内容を指す部分で、特約は主契約に上乗せ可能なオプションという位置づけです。

生命保険の主な特約としては、次の内容が挙げられます。

| 生命保険(死亡保険)の代表的な特約 | ||

|---|---|---|

| 特約 | 特徴 | |

| 特定疾病(三大疾病)保障特約 | 三大疾病(がん、心疾患、脳血管疾患)が原因で保険会社が定める状態となった場合に保険金が支払われる。ただし主契約の死亡保障・高度障害保険金との重複受け取りは不可 | |

| 保険料払込免除特約 | 保険料払込中に三大疾病(がん、心疾患、脳血管疾患)が原因で保険会社が定める状態となった場合に、保険料をその後支払うことなく保障を継続できる | |

| 家族定期保険特約 | 主契約の被保険者の家族を保障するための特約で、対象の家族が死亡した場合に保険金が支払われる | |

| 介護特約 | 介護が必要な状態となった場合に一時金や年金形式で保険金が支払われる | |

| リビング・ニーズ特約 | 医師により余命6ヶ月以内と判断された場合、死亡保険金の全部または一部が「特定状態保険金」として支払われる | |

なお、同じ名前のついた特約でも、保険会社によって保障内容は異なる場合があります。逆に保険会社が異なれば、名称が違ってもほぼ同じ内容の特約である場合もあります。

特約を付帯する場合は、その特約の保険料がいくらになるのか、特約の保険期間はいつまでか、その特約で受けられる保障の範囲はどこまでか、などを明確にしておきましょう。

SBI生命

チューリッヒ生命

ライフネット生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

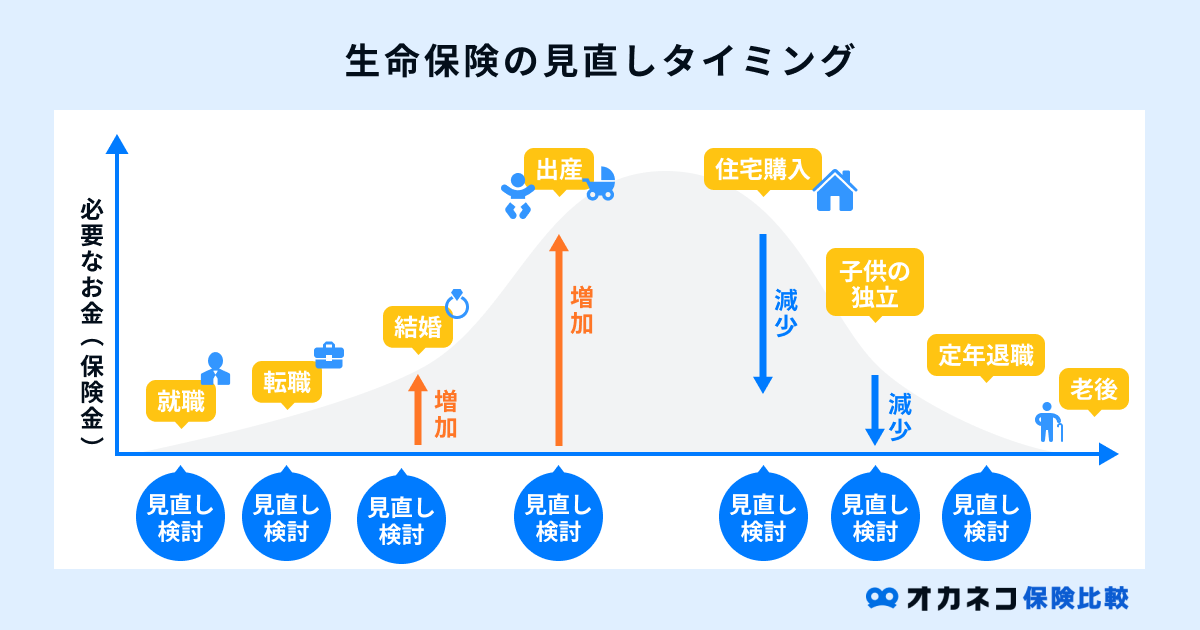

生命保険の必要性と見直しのタイミング

| ライフイベントと生活スタイルの変化の一例 | |

|---|---|

| ライフイベント | 生活スタイル |

| ・就職(新社会人) ・結婚 ・出産 ・住宅購入 ・子どもの独立 ・定年退職(老後・シニア) | ・独身 ・自営業 ・シングルマザー |

生命保険を見直すことで、「余分な保険料負担を軽減できる可能性がある」「万が一のときに本当に必要な保障を受けられるようになる」といったメリットがあります。

たとえば、独身時代に加入する生命保険は自分ひとりを対象とした保障で充分ですが、保険の見直しをしないまま結婚や出産で家族構成に変化があった場合、万が一のことが起きた場合に充分な保障を受けられないかもしれません。

また、出産時に加入した生命保険は、子どもが独立して夫婦二人だけになった場合に保障が過剰となっており、余分な保険料を支払い続けてしまうケースも多々あります。

上記のようなライフステージの変化が発生した場合は、基本的に保険の見直しを行うようにしましょう。

生命保険の選び方

生命保険を販売する保険会社の数は多岐にわたり、どの生命保険を選べば良いかわからずにお困りの方も多いのではないでしょうか。

自分自身や家族にとって本当に必要な生命保険を選ぶには、次の2点を意識して比較検討してみてください。

それぞれのポイントについて丁寧に解説するので、生命保険を選ぶ際の参考にしていただければ幸いです。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

私にご相談いただくお客さまからも、「何から調べればいいか分からない」「保険金額は適正なのか」とご質問をいただきます。

考えたくはないですが、自分が亡くなった時に、その後どのようなお金がいくらかかるのか、いつまで必要なのかを把握しておくことが大切です。

必要な保障額を把握するためにライフプランを作成することをおすすめします。ライフプランを作成することで、今後かかりうる費用も可視化できるため、ご自身の必要保障額が明確になります。

また、万が一の時に公的保障(遺族年金)が「いくら・いつまで」受け取れるかも一緒に確認しましょう。

必要なお金を保険だけですべてまかなうのではなく、公的保障で不足する部分のみ生命保険に加入しましょう。そうすることで、無駄なく保険で必要な保障を準備することができます。

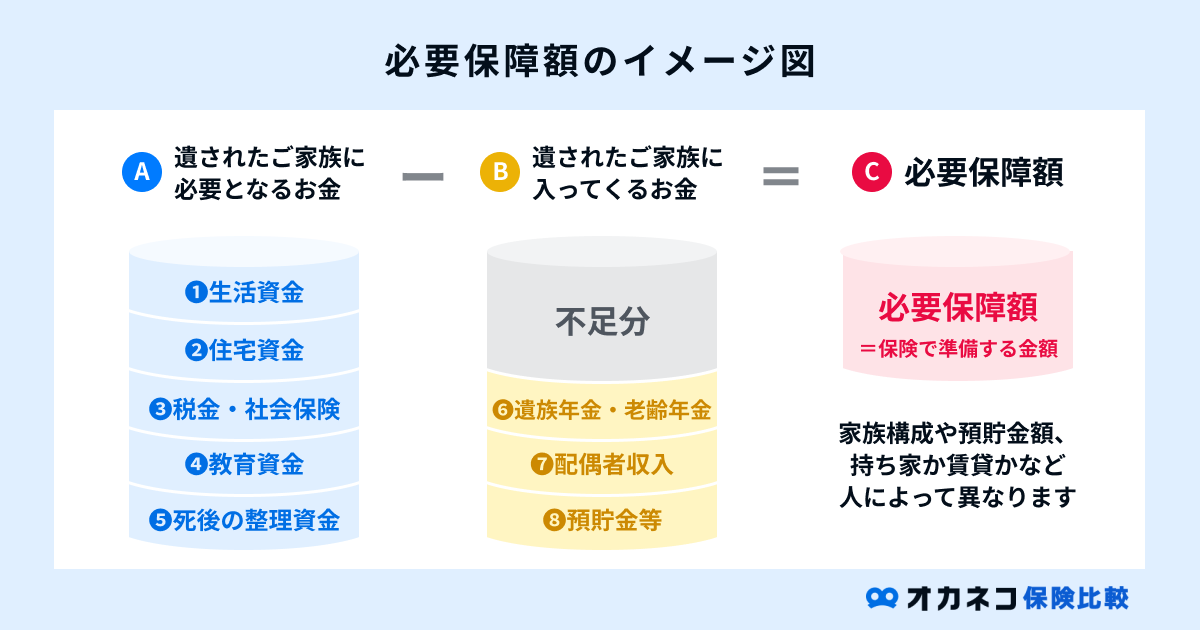

死亡時の必要保障額を把握する

生命保険に加入する際は、必ず「死亡時の必要保障額を把握すること」を徹底しましょう。

| 死亡時の必要保障額の一例 | |

|---|---|

| 遺族の支出 | 遺族の収入 |

| ・生活資金 ・住宅資金 ・税金、社会保険 ・教育資金 ・死後の葬儀代、整理資金 | ・遺族年金 ・老齢年金 ・配偶者の収入 ・預貯金など ・死亡退職金・弔慰金 |

必要保障額とは、自分自身が亡くなった後、遺されたご家族が生活するために必要なお金(遺族の支出)から、遺されたご家族が得られるお金(遺族の収入)を差し引いた金額(=不足する金額)のことです。

この不足分を正確に把握して、死亡保険でカバーするのが基本的な考え方となります。

死亡後に必要な費用の目安

死亡後に必要な費用の目安をみていきましょう。3人家族の場合における遺族に想定される支出と収入の目安は、次のとおりです。

| 遺族に想定される支出の目安 | ||||

|---|---|---|---|---|

| 遺族の支出 | 必要な期間 | 金額の目安 | ||

| 遺族の生活費 ※3人家族の場合 | 末子が独立するまで | 現在の生活費 × 70%(例:3人家族の平均生活費 304,339円 × 70% = 213,037円/月) | ||

| 末子の独立後〜配偶者が亡くなるまで | 現在の生活費 × 50%(例:3人家族の平均生活費 304,339円 × 50% = 152,170円/月) | |||

| 子どもの教育費 | 幼稚園〜高校卒業まで(すべて公立校) | 5,766,084円 | ||

| 幼稚園〜高校卒業まで(すべて私立校) | 18,400,812円 | |||

| 住宅費用 | 賃貸に住み続ける限り | 毎月の家賃+管理費 | ||

| 持ち家に住み続ける限り | 毎月の住宅ローン+修繕積立費(+マンション管理費) | |||

| 葬儀費用 | 亡くなったとき | 平均110.7万円 | ||

※参照(子どもの教育費):結果の概要-令和3年度 子どもの学習費調査 表1 学校種別学習費総額の推移|文部科学省より筆者計算

※参照(葬儀費用):第5回 お葬式に関する全国調査(2022年)|鎌倉新書

| 遺族に想定される収入の目安 | ||||

|---|---|---|---|---|

| 得られる期間 | 金額の目安 | |||

| 遺族の所得 | 働き続ける限り | 業務内容による | ||

| 遺族年金 | 【国民年金加入者で免除・未納がない場合】 ・末子が18歳になるまで | 【遺族基礎年金】 ・67歳以下の配偶者:795,000円+子の加算額68歳以上の配偶者:792,600円+子の加算額子の加算額:228,700円(1〜2人目の子)または76,200円(3人目以降) | ||

| 【厚生年金加入者の場合】 ・配偶者が再婚または死亡するまで | 【遺族厚生年金】 ・老齢厚生年金の報酬比例部分の4分の3 | |||

| 老齢年金 | 【国民年金加入者で免除・未納がない場合】 ・原則65歳から亡くなるまで | 【老齢基礎年金】 ・67歳以下:最大795,000円68歳以上:792,600円 | ||

| 【厚生年金加入者の場合】 ・原則65歳から亡くなるまで(特別支給の老齢厚生年金の対象者あり) | 【老齢厚生年金】 ・報酬比例部分+経過的加算+加給年金額 | |||

| 死亡退職金・弔慰金 | 原則、一括給付 | 約1,000〜2,000万円 ※勤続年数などによって異なる | ||

※参照(老齢年金):老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構、老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構 2023年12月時点

※死亡退職金・弔慰金:第 24 表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額 (勤続 20 年以上かつ 45 歳以上の定年退職者)|平成30年就労条件総合調査 結果の概況|厚生労働省 2023年12月時点

また、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、死亡保険金額の平均は約2,027万円です。

| 世帯主年齢別 死亡保険金額(全生保)(令和3年) | |

|---|---|

| 世帯主年齢 | 死亡保険金額 |

| 29歳以下 | 1,754万円 |

| 30〜34歳 | 2,516万円 |

| 35〜39歳 | 2,525万円 |

| 40〜44歳 | 2,714万円 |

| 45〜49歳 | 2,980万円 |

| 50〜54歳 | 2,296万円 |

| 55〜59歳 | 2,312万円 |

| 60〜64歳 | 2,033万円 |

| 65〜69歳 | 1,478万円 |

| 70〜74歳 | 1,460万円 |

| 75〜79歳 | 1,058万円 |

| 80〜84歳 | 876万円 |

| 85〜89歳 | 1,104万円 |

| 90歳以上 | 684万円 |

| 全体平均 | 2,027万円 |

上記はあくまで平均値で、実際に必要とされる死亡保障額は、各家庭の状況(世帯主の年収、世帯人員数など)やライフスタイルによって異なります。

たとえば、子どもの教育方針や成人式・結婚式などのライフイベントの有無や、持ち家・賃貸のどちらに住んでいるかによっても必要とされる死亡保障額は大きく変動します。

一般的な保障期間としては、末子が独立するまで、夫が定年退職するはずの年、妻の老齢年金が受け取れる65歳まで、などが挙げられますが、ご自分の実際の必要保障額が知りたい場合は、ライフプランシミュレーションを検討するようにしましょう。

カバーしたいリスクの範囲に合わせて加入すべき保険の優先順位を決める

生命保険を選ぶ際は、ご自身にもしものことがあった場合にカバーしたいリスクの範囲に合わせて、加入すべき保険を決めるのがおすすめです。

死亡保障を考慮する場合、検討すべき生命保険は主に「終身保険」「定期保険」「収入保障保険」の3種類が挙げられます。

| 死亡保障を考慮する際におすすめの生命保険 | ||

|---|---|---|

| 生命保険 | 特徴 | |

| 終身保険 | ・一生涯の死亡保障が受けられる保険料は一生涯変わらない ・解約時は払い込んだ保険料が払い戻される(解約返戻金※) ・同保障額の定期保険や収入保障保険よりも保険料は割高 | |

| 定期保険 | ・1,000万円や2,000万円などの死亡保障を一括で受け取れる ・同保障額の終身保険よりも保険料が割安 ・契約更新のタイミングで保険料が値上がりするケースが多い ・基本的に解約時の解約返戻金などは設けられていない | |

| 収入保障保険 | ・毎月10万円などの決まった金額が毎月の給与のように支払われる ・一括で受け取ることも可能(総額は年金形式で受け取るほうが多い) ・保険期間の経過とともに受け取り総額が減っていくため、定期保険よりも保険料が割安なケースがある | |

終身保険はその名の通り、一度加入すれば解約するまで一生涯に渡って死亡保障を備えられます。毎月の保険料負担は定期保険よりも割高ですが、解約時に払い込んだ保険料が「解約返戻金」として払い戻されるのが特徴です。

定期保険は、割安な保険料ながら1,000万円や2,000万円などの高額な死亡保障を一括で受け取ることができます。

ただし、定期保険には解約返戻金などが設けられておらず、契約更新のタイミングで保険料が値上がりするケースが多いため、長期加入する場合は終身保険よりも総合的な支払い金額が高くなることが多いです。

収入保障保険は、毎月のお給料のように定期的に保険金が支払われるタイプの生命保険で、遺族の生活費を補填することを主目的としています。

定期保険と収入保障保険はどちらも掛け捨て型の生命保険ですが、収入保障保険は原則、年数経過とともに必要保障額(総額)が減っていくのが特徴で、例えば、子どもの成長に合わせて教育費の負担が減ることで必要保障額も減少すると考えることができ、定期保険と比較して保険料を抑えられることがメリットです。

つまり、契約期間が経過するほど保険料負担も安く抑えられるケースが多いため、ご自身の状況にあわせて定期保険と収入保障保険のどちらに加入するかを検討するのがおすすめです。

一般的には、自身の葬儀費用や相続対策は終身保険でカバーし、遺族の生活費や居住費などの費用については、ライフスタイルに合わせて定期保険または収入保障保険でカバーするのが良いでしょう。

定期保険と終身保険で備える場合

たとえば、終身保険と定期保険の組み合わせで死亡保障を備える場合をみてみましょう。

定期保険は毎月の保険料負担が安い代わりに、契約更新のタイミングで保険料が値上がりしてしまいます。

そのため、ライフイベントが発生するたびに定期保険の見直しを行うことで、保険料を節約しながら効率良く最適な保障を備えられます。

収入保障保険と終身保険で備える場合

終身保険と収入保障保険の組み合わせで死亡保障を備える場合は、契約期間が経過すれば自動的に受け取れる保険金の総額が減っていきます。

保障内容が同じであれば、定期保険よりも保険料を安く抑える効果が期待できるため、必要に応じてこちらを選択するのもおすすめです。

なお、収入保障保険と似た名称の保険で「就業不能保険」があります。

収入保障保険は本人の死亡によって遺された遺族に支払われる保険であるのに対し、就業不能保険は働けなくなった本人に対して保険金が支払われることが特徴です。

自営業やフリーランスとして働いている方にとって心強い味方になり得るので、これらの生命保険に合わせて検討するのも良いでしょう。

さまざまな種類がある中から自分で適切な保険を選ぶのが難しいと感じたら、無料のオンライン保険相談などを検討するのもおすすめです。

SBI生命

チューリッヒ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険に関するよくある質問Q&A

最後に、生命保険に関するよくある質問に回答します。

- 解約返戻金とは何ですか?

解約返戻金は、終身保険などの貯蓄性のある生命保険を解約する際に支払われる返戻金のことです。

それまでに払い込んだ保険料の総額に対して、所定の解約返戻率を乗じた金額が払い戻されます。解約返戻率は保険会社や保険商品によって異なるので、契約時に確認しておくのがおすすめです。

- 生命保険は不要という声を聞いたけど本当?

生命保険は、発生頻度は低いものの、損失金額が大きいリスクに備えるための手段で、生命保険の必要性は個人の考え方によって異なります。

たとえば、自営業やフリーランスとして働いている方は、病気やケガで働けなくなってしまうと収入が途絶えることになってしまうので、その間の収入を補填する保険に加入したほうが安心して治療に専念できるでしょう。

家族ができて自身にもしものことが起きた場合、子どもの教育費や住宅費用の支払いが不安な場合も、生命保険に加入して万一の事態に備えておいたほうが安心です。

一方、独身の場合には多額の死亡保障は必要ないと考えられるため、生命保険に加入する必要性は低いといえます。

- 若いうちから保険に加入するメリットはある?

年齢が若いうちから生命保険に加入することで、保険料負担を安く抑えられる可能性が高いといえます。

たとえば、終身保険は加入時の保険料が一生涯続きますが、一般的には年齢が若いほうが健康リスクは低いと考えられているため、年齢が高い方よりも保険料は割安なケースが一般的です。

また、年齢が若いうちから保険に加入しておけば、後々になって健康状態の告知や過去の既往症が原因で保険に加入できないケースを回避できる場合があります。

- 自分に合った生命保険が分からない時はどうするべき?

数ある保険商品の中から自分に合った生命保険がわからない場合は、保険の専門家であるファイナンシャルプランナーに相談するのがおすすめです。

自身の年齢や家族構成、現在の年収や貯蓄状況、将来のライフプランを考慮した上で、最適なプランを提案してもらえるでしょう。

- 持病があると生命保険に加入しづらいのはなぜ?

生命保険は契約者全員で保険料を出し合い、万が一の事態に遭遇した方を支える「相互扶助」の仕組みで成立しています。

また、保険会社目線で見ると、健康な方よりも持病のある方のほうが(保険会社が)保険金を支払うことになるリスクが高いといえます。

全加入者の保険料負担の公平性を保つため、過去の既往症や現在の健康状態によっては保険に加入できない場合があります。

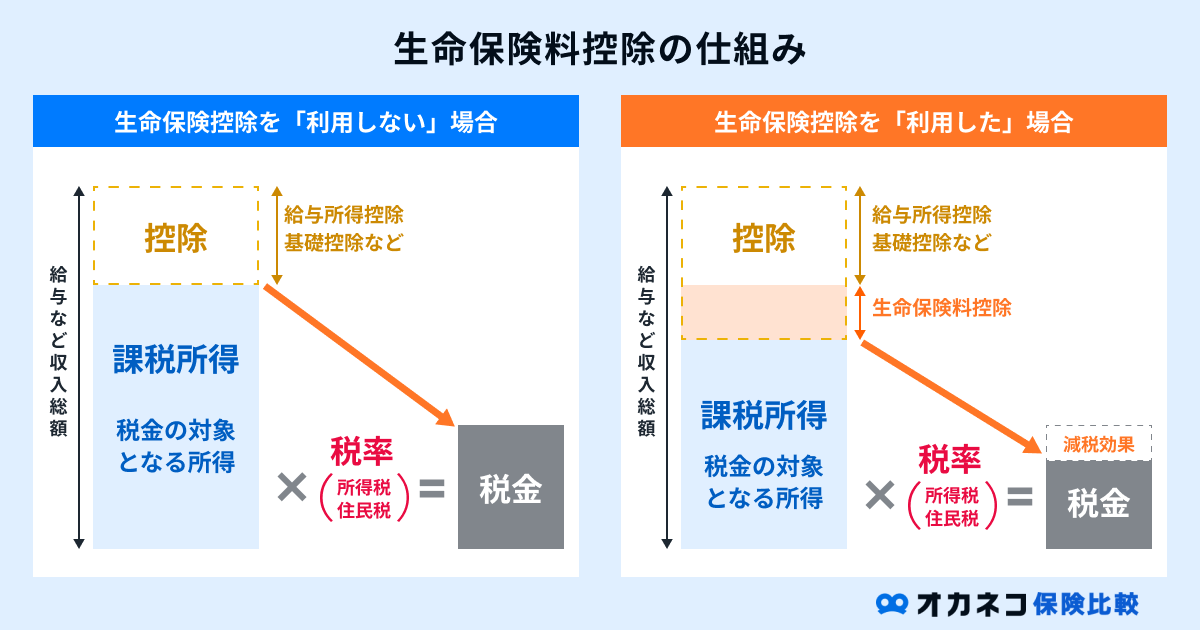

- 生命保険に加入すると、税負担が軽減できるって本当?

生命保険料や介護医療保険料、個人年金保険料は、一定金額が所得控除の対象です。

生命保険の場合、年間の支払保険料等が一定の金額以上の場合に最大40,000円の所得控除が受けられます。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の生命保険料控除額 年間の支払保険料等 控除額 20,000円以下 支払保険料等の全額 20,000円〜40,000円以下 支払保険料等 × 1/2 + 10,000円 40,000円〜80,000円以下 支払保険料等 × 1/4 + 20,000円 80,000円以上 一律40,000円 参照:生命保険料控除|国税庁 2023年12月時点 納税額を計算する際のベースとなる「課税所得」から生命保険料控除額が差し引かれるため、結果として税負担を軽減する効果が期待できます。

- 契約者や保険金の受取人を変更したい場合はどうすればいい?

生命保険の契約者や保険金の受取人を変更したい場合は、契約中の保険会社までお問い合わせください。

場合によっては書面の提出を求められたり保険契約の解約が必要となったり、変更に伴い保険料が変動する場合があるので、事前に確認しておきましょう。

- 保険会社が倒産したら契約はどうなる?

契約中の生命保険会社が倒産した場合、生命保険契約者保護機構によって一定の保険契約が引き継がれ、保険契約者の保護が図られます。

ただし、契約自体は継続できても責任準備金の削減や予定利率の引き下げ等の契約条件変更が行われる場合があります。

また、保険契約の継続を希望する場合は、保険料を継続して払い込む必要があり、破綻から保険契約の移転が完了するまでは保険契約を解約できない場合もあるので注意が必要です。

まとめ

生命保険は、保険金を支払うことで万が一の死亡や病気、ケガなどのリスクに備えるための保険商品です。

昨今ではさまざまな種類の生命保険が登場していますが、死亡保障を考える際は基本的に次の4種類から検討することになります。

| 代表的な死亡保険と特徴 | ||||

|---|---|---|---|---|

| 保険 | 定期保険 | 終身保険 | 収入保障保険 | 養老保険 |

| 主な加入目的 | ・遺族の生活費 ・子どもの教育資金など ・死亡時の葬儀代や相続費用など | ・遺族の生活費 ・子どもの教育資金など ・将来を見据えた貯蓄 ・資産形成死亡時の葬儀代や相続費用など | ・遺族の生活費 ・子どもの教育資金など | ・遺族の生活費 ・子どもの教育資金など ・将来を見据えた貯蓄 ・資産形成死亡時の葬儀代や相続費用など |

| 保険期間 | 一定期間のみ | 一生涯 | 一定期間のみ | 一定期間のみ |

| 保険料 | 同じ保障内容の終身保険に比べて割安保険期間中は一定額更新時に変動する場合がある | 同じ保障内容の定期保険に比べて割高一生涯にわたり保険料は変動しない | 保険期間中は一定額 | 同じ保障内容の定期保険に比べて割高保険期間中は一定額 |

| 解約返戻金 | 保険期間などにより異なる | あり | なし | あり |

| 満期保険金 | なし | なし | なし | あり |

どの生命保険に加入すべきか迷ったときは、ご自身や家族にとって必要な死亡保障額を把握した上で、どのようなリスク(遺族の生活費や葬儀費用など)に備えておきたいかを明確にしておくことが大切です。

それでも決めきれない場合は、ファイナンシャルプランナーへの無料相談などを活用して、現在の収入や貯蓄状況、将来のライフプランに適したプランを提案してもらうのがおすすめです。

SBI生命

チューリッヒ生命

ライフネット生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。