| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

外貨預金は為替差益や高金利を期待できる資産運用の一つです。

しかし、為替相場の変動リスクもあり、「今やるべきなのか」「円高・円安、どのタイミングで預け入れ・引き出しをすべきか」で迷う人は多いのではないでしょうか。

この記事では、2025年現在の為替相場の動向や外貨預金に適したタイミングを解説します。相場変動時の対応のコツやリスクを抑える方法、おすすめの銀行も紹介するため、外貨預金を検討している人はぜひ参考にしてください。

監修者為替相場の完璧なタイミングを予測することは、プロの投資家でも極めて困難です。

外貨預金で成功するカギは、「いつ始めるか」という一点に固執するのではなく、「どのように運用を続けるか」という戦略を持つことにあります。

重要なのは、外貨預金を短期的な利益追求の手段ではなく、長期的な資産分散のツールとして捉えることです。

為替変動リスクを正しく理解し、積立や分散といった手法を活用して、そのリスクと賢く付き合っていくことが求められます。

目先の相場変動に心を惑わされず、ご自身で決めたルールに従って淡々と運用を続けること。

それが、将来の資産形成に繋がる最も確かな道筋と言えるでしょう。

- 2025年は引き続き円安が続いているが、今後さらに円安が進めば為替差益が期待できる。また、日本円が下落した際のリスクヘッジという観点で、資産を外貨で持っておく選択肢もある

- 外貨預金を始める際に目標の資産額と為替レートを定めておき、そこに到達したときが引き出すタイミングといえる。事前に現在の為替レートと預け入れる資産額を元に、目標額を設定する

- 外貨預金のリスクを抑える方法として、長期積立投資や複数の外貨への分散投資、為替手数料を抑えるために頻繁な入出金を抑えることが挙げられる

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

2026年時点の為替相場の動向(円安でもやるべきか)

外貨預金で利益を得るには「円高時に外貨を買い、円安時に外貨を売る」ことで為替差益を得る戦略が一般的です。

しかし、為替相場は常に変動しているため、いつが円高でいつが円安なのか、動向がよくわからない人もいるでしょう。

2025年の為替相場、主に米ドル/円の動向を振り返ってみます。

.png?auto=format)

2025年は1ドル158円という円安でスタートしたものの、その後はゆるやかに円高が進み、4月~6月の米ドル/円相場は144円前後まで下落しました。

7月に入り1ドル149円程度まで反発し、9月頃まで同水準を継続。

10月に入ると150円を突破し、2026年2月2日時点では155円と再び円安に転じています。

円安と聞くと、「外貨預金を始めるタイミングではないのでは?」と思うかもしれません。しかし、仮に1ドル155円という円安で米ドルの外貨預金を始めたとしても、今後さらに円安が進めば為替差益が期待できます。

- 1ドル155円時に1万ドルを外貨預金に両替する:155万円の支払い

- 1ドル160円時に外貨預金を日本円に戻す:160万円の受け取り

※実際は上記の為替差益から為替手数料が差し引かれ、税金もかかります

このように、円安時に外貨預金を始めても、円安がさらに進む局面であれば一定の為替差益を得ることが可能です。

現在の相場だけではなく、今後の為替動向がどうなるかを見据え、為替手数料も考慮したうえで外貨預金を始めることが大切です。

監修者円安局面で外貨預金を始めることは、購入コストが高くなるため一見不利に思えます。

しかし、将来のさらなる円安に備えるという資産防衛の観点や、金利収入を主目的とするならば、タイミングを過度に計るよりも資産分散の一環として始める意義はあります。

重要なのは、短期的な為替差益を狙うのではなく、長期的な視点を持つことです。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

【運用目的別】 外貨預金の預け入れタイミングの目安

外貨預金で為替差益を狙う場合、預け入れるタイミングは「今後円安が見込めるとき」です。

ただし、外貨預金の運用目的は為替差益だけではありません。下記のように、日本円よりも高金利な外貨に期待している人や、資産分散目的の人もいるでしょう。

| 外貨預金の運用目的 | 預け入れのタイミング |

|---|---|

| 為替差益を狙う | 今後円安が見込めるとき |

| 高金利に期待 | 円預金金利より外貨預金金利が高いとき |

| 資産分散によるリスク対策 | 国内の経済情勢に不安を感じたとき |

それぞれの目的に適した預け入れタイミングを解説します。

監修者為替差益を重視するなら、円高が進んだタイミングが有利な預け入れ時です。

一方、高い金利収入が目的であれば、金利差そのものに着目し、為替の動向に一喜一憂せずに定期的に積み立てるのが良いでしょう。

ご自身の運用目的を明確にすることが、最適なタイミングを判断する上での羅針盤となります。

今後円安が見込めるタイミング

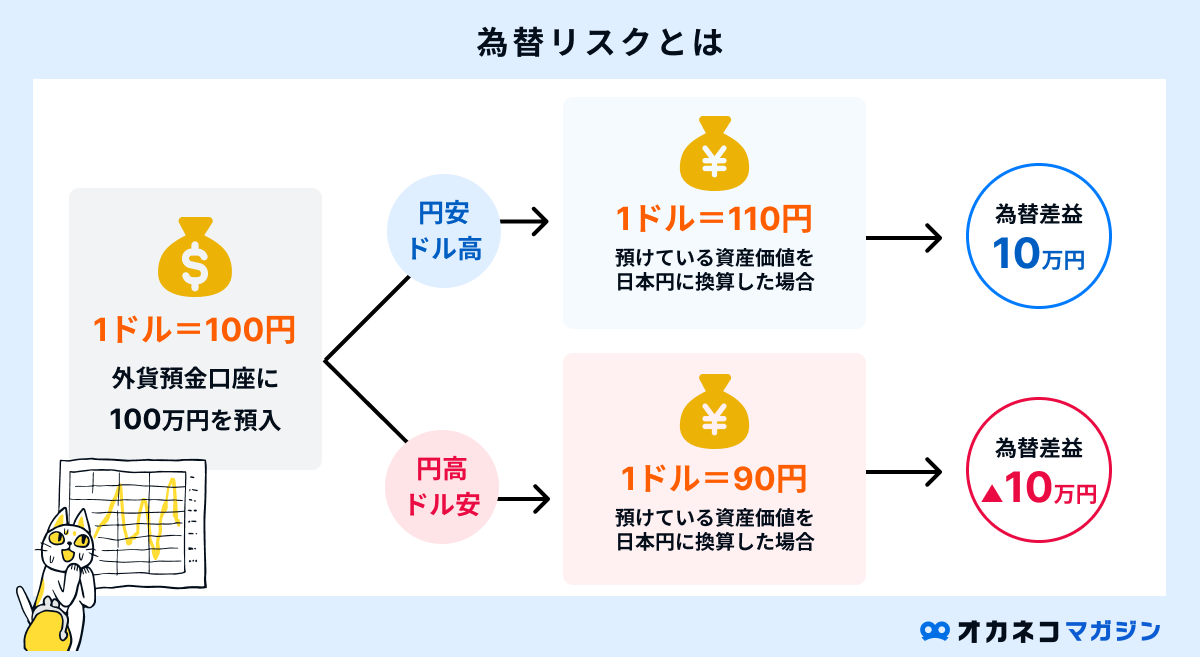

将来的に円安が進行すると予想される場合、日本円を外貨に換えておくことで為替差益を得られる可能性があります。

たとえば、1ドル100円で日本円を外貨にして預けた場合、1ドルが110円になれば円安、90円に下がれば円高が進行したと言えます。

※外貨預金には別途為替手数料が必要です

円安の進行に影響する要因は複数あるため、ニュースやチャートで為替動向を確認したら、その要因は何なのかをよく考えてみてください。

| 円安の要因になるもの一例 | |||

|---|---|---|---|

| 金利差の拡大 | 米ドル/円の場合、米国が利上げする一方で日本が低金利政策を維持することなどにより、日米の金利差が拡大する | ||

| 経済指標の悪化 | 日本の経済成長率が他国より低い、企業業績が悪化している | ||

| 政治的要因 | トランプ政権の関税政策など、政策の変更による影響 | ||

| 地政学的リスクの変化 | 北朝鮮問題や中国との関係悪化により、安全資産とされてきた「円」の地位が相対的に下がる | ||

| 投機的な動き | ヘッジファンドなどによる大規模な円売り、キャリートレードの拡大などで一時的に円安が進行することも | ||

円預金金利よりも外貨預金金利が高いとき

外貨預金のもう一つの魅力は「金利差」です。特に日本円よりも外貨預金の金利が高いときも、運用を始めるに適したタイミングと言えます。

日本円の金利は2024年に政府がマイナス金利政策を解除して以降、徐々に上昇傾向です。しかし、2026年時点で外貨と比べるとまだまだ低水準で、外貨のほうが高金利を期待できます。

日本円との金利差が期待できる間は、外貨預金を預け入れるよいタイミングと言えます。一度に預け入れることに不安がある人は、積立預金のような形で少しずつ預けていき、長期運用する方法も検討しましょう。

国内の経済情勢に不安を感じたとき

国内の経済情勢に不安を感じたときも、外貨を持つよいタイミングです。

2025年の国内企業の業績は好調で、TOPIX(東証株価指数)も堅調に推移しており、国内の経済情勢が著しく悪いとは言えない状況にあります。

しかし、米国関税の影響による輸出の停滞やインフレ高止まりの懸念など、不安材料は少なくありません。

「このまま日本円だけを持っていてよいのか」と思う人もいるでしょう。少しでも国内経済に不安を感じた場合は、資産のうち一部を外貨にしておくことで、日本円が下落した際のリスクヘッジが可能です。

保有資産の構成を見直し、日本円の比率が高いと感じたら、外貨預金も追加してみてください。

外貨預金の引き出しタイミングの目安

外貨預金を預けた後、引き出すタイミングはどう判断すればよいのでしょうか。一般的な目安は次の3つです。

外貨預金の引出タイミングの目安

監修者最も理想的な引き出しタイミングは、ご自身が預け入れの際に設定した「目標の円安水準に到達した時」です。

また、海外旅行や留学など、外貨を実際に使う必要が生じた時も合理的なタイミングと言えます。

感情的な判断を避け、計画的に行動することが重要です。

目標の資産額・為替レートに到達したタイミング

外貨預金は為替の変動と金利差によって利益を得る資産運用方法です。

そして、運用の目的は資産を増やすことにあります。したがって、外貨預金を始める際に目標の資産額と為替レートを定めておき、そこに到達したときに引き出すのが一番わかりやすいタイミングと言えます。

たとえば、1ドル150円の際に2万ドルの外貨を預けると、日本円の支払額は300万円です。そこで今後の円安を期待して「1ドル160円になったら引き出す」と目標レートを設定しておきます。

1ドル160円になったタイミングで日本円にすれば、預けた外貨は日本円で320万円相当になっているはずです。実際には為替手数料や税金がかかりますが、運用中は米ドルの金利も発生しているため、それなりの利益を期待できるでしょう。

こうした計算は金融機関のシミュレーションを使えば簡単に行えます。現在の為替レートと預け入れる資産額を元に、目標額を設定してみてください。

定期預金の満期日や金利が低下したとき

主に金利目的で外貨預金を運用している場合は、定期預金の満期日や金利の低下も引き出しを考えるタイミングです。

外貨預金は多くの金融機関でお得な預金金利が提供されていますが、預入期間によって適用金利が異なります。1年、3年、5年など預入期間の満期が来たら、一度引き出し、他にお得な外貨預金はないか探すのもよいでしょう。

また、運用している外貨の金利が低くなっている際も要チェックです。その国の政策金利を定期的にチェックしておき、金利が低下傾向にある場合はいったん引き出すことを検討しましょう。

ただし、外貨を預けたときよりも円高が進行していると、タイミングによっては元本割れの恐れがあります。金利を期待して運用する場合でも、為替レートの確認は必ず行いましょう。

海外で外貨を利用するタイミング

海外旅行や出張、留学などで外貨を使う予定がある際も、引き出しに適したタイミングです。

なお、海外渡航時の費用がお得になるのは円高のタイミングです。円高の際に海外旅行を予約して同時に外貨預金も引き出すと、為替レートによっては損をしてしまう可能性があります。

できれば、旅行の予定が決まったときから出発の直前まで為替レートをチェックしておき、損しないタイミングで引き出すようにしましょう。

とはいえ、お金は使うためにあります。特に海外旅行は滅多にない機会ですから、神経質になりすぎないようにしてください。

外貨預金の為替相場変動時の対応方法・コツ

外貨預金を保有しているときに為替相場が急変すると、動揺して対応に失敗してしまうかもしれません。ここでは、相場の変動時に慌てず対応するためのコツを解説します。

外貨預金の為替相場変動時の対応方法・コツ

監修者為替相場が大きく変動した際に、慌てて行動するのは避けましょう。

円高に振れた場合は、長期的な視点に立ち、むしろ追加で預け入れる好機と捉えることもできます。

円安に振れた場合は、一度に全て引き出すのではなく、複数回に分けて利益を確定させるのも有効な戦略です。

円安時:更なる円安が見込めなければ引き出す

「円安が進行している=為替差益が出ている」状態なので、どこで利益確定すべきか判断に困る人は多いでしょう。しかしながら、株式と同じで今後の為替相場を確実に予測する方法はありません。

大切なのは、「目標とする資産額や為替レートに到達しているか」どうかです。円安でも最初に定めた目標ラインに到達していない状態であれば、もう少し様子を見て、長期の視点で運用しましょう。

外貨預金の利益は金利でも生み出されます。ちょっとした円安ですぐに引き出してしまうのはもったいないため、相場の状況をよく注視してください。

円高時:円安になるまで保有&余裕があれば預金額を増やす

円高が進行している際は円安になるまで保有し、余裕があれば預金額を追加して増やすことをおすすめします。

円高とは、すなわち外貨が安くなっているタイミングです。為替差益を得る基本は「円高時に外貨を預金して円安時に引き出す」ことですから、円高は絶好の預け入れタイミングと言えるでしょう。

ただし、追加預金の際は資産全体の構成比に気を付けましょう。外貨の比率が極端に高いと、為替変動時のリスクが高まります。一つの国の資産に偏らないよう、日本円と複数の国の外貨に分散しておくことが重要です。

外貨預金のリスクを抑える方法

外貨預金には、為替リスクやカントリーリスクなど複数のリスクがあります。これらのリスクを抑える方法は次の3つです。

外貨預金のリスクを抑える方法

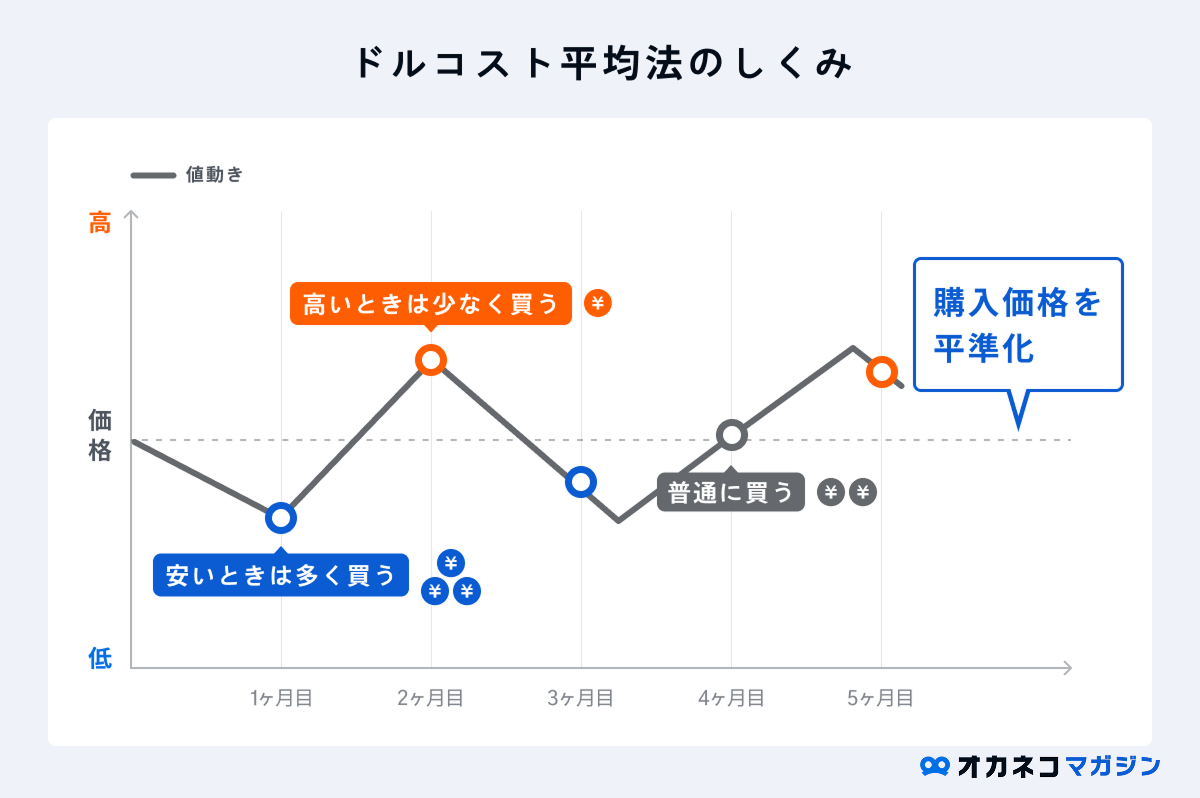

監修者為替変動リスクを抑える最も効果的な方法は、毎月一定額をコツコツと購入する積立(ドル・コスト平均法)です。

これにより購入価格が平準化され、高値掴みのリスクを軽減できます。

また、一つの通貨に集中せず、米ドルや豪ドルなど複数の通貨に分散投資することもリスク管理の基本です。

長期積立投資をする

まとめて多額の資金を預けるのではなく、定期的に一定額を積み立てていく投資方法です。

投資信託の運用でよく使われる方法で、投資機会を分散させて平均購入単価を引き下げることができます(ドルコスト平均法)。外貨預金であれば、為替変動リスクを軽減する効果が期待できるでしょう。

積立預金には、「いつ預ければいいのかわからない」という悩みから解放されるメリットもあります。毎月1回、機械的に積立預金するように設定しておけば、感情的な判断を排除し、淡々と運用を続けられるでしょう。

複数の外貨へ分散投資をする

資産運用のリスクを抑える基本は分散投資です。外貨預金を始める際は他の資産の構成比率も確認し、1つの資産に偏らない運用を心がけましょう。

投資信託で米国株、預金は日本円で保有している場合は、外貨預金でユーロや豪ドルを持つと資産分散の効果が高まります。

預金だけではなく、株式や投資信託など、他の金融商品も含めて全体の資産バランスを意識するようにしてください。

頻繁な入出金を控える

外貨預金では、円を外貨に両替する際(預入時)と円に戻す際(引出時)にそれぞれ手数料が発生します。

入出金が多いとそれだけ手数料がかさむため、手取りの利益が減ってしまいます。為替レートのチェックは重要ですが、相場の変動に一喜一憂して頻繁に両替する行為は控えるようにしてください。

外貨預金におすすめの銀行6選

外貨預金におすすめの銀行は、以下の6つです。米ドル・ユーロ・豪ドルの金利や手数料を比較していますので、ぜひ参考にしてください。

| 【比較表】外貨預金におすすめの銀行6選 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 取扱通貨数 | 米ドル | ユーロ | 豪ドル | 外貨預金積立機能 | 特徴 | |||||||||

| 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | ||||||

| ソニー銀行 | 12通貨 | 0.1% | 3.4% | 4-15銭 | 0.1% | 2.0% | 8-15銭 | 0.1% | 3.3% | 20-45銭 | 〇(500円~) | 11通貨対応のVisaデビット付きキャッシュカードが発行できる | ||

| SBI新生銀行 | 13通貨 | 0.01-0.1% | 3.4-3.42% | 6-15銭 | 0.01% | 1.6-1.602% | 20-40銭 | 0.01% | 3.4-3.42% | 10-20銭 | × | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

| 東京スター銀行 | 5通貨 | 0.001% | 2.1% | 0-1円 | 0.001% | 1.3% | 0-1円 | 0.001% | 2.4% | 0-1円 | 〇(1,000円~) | ネットバンキング利用で預入時の為替手数料が無料 | ||

| 三井住友銀行Olive | 18通貨 | 0.01% | 3.0% | 0-0.5円 | 0.01% | 0.01% | 0-0.7円 | 0.01% | 0.01% | 0-1.25円 | 〇(500円~) | Oliveアカウントなら外貨預金利用でクレカ利用時のポイント還元率が最大+2%UP | ||

| PayPay銀行 | 9通貨 | 2.0% | 2.2% | 5銭 | 0.05% | 0.6% | 14銭 | 0.05% | 2.3% | 30銭 | 〇(300円~) | 米ドルの普通預金金利が高く、為替手数料も業界最低水準 | ||

| 住信SBIネット銀行 ▲アプリダウンロード画面 | 9通貨 | 0.1% | 3.2% | 6銭 | 0.1% | 1.6% | 14銭 | 0.1% | 3.3% | 24銭 | 〇(500円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

2026年6月1日時点。金利は税引前の年利

為替手数料はネットバンキング利用時

※外貨から預入時の金利

外貨預金を始めるともれなくVポイントプレゼント!(~2026/4/17)

- 口座開設・入金

- 200米ドル相当額以上預入:3,000円相当のVポイント

- 10,000米ドル相当額以上預入:50,000円相当のVポイント

- クレカ積立

- 10,000円以上/回の積立×6回以上:3,000円相当のVポイント

(エントリー期間:2026/1/19〜2026/4/17 積立判定期間:2026/3/26~2026/11/26)

- 10,000円以上/回の積立×6回以上:3,000円相当のVポイント

※詳細は三井住友銀行HPをご確認ください。

監修者

監修者金融機関を選ぶ上で、金利の高さ以上に重視すべきは、円と外貨を交換する際の実質的なコストである為替手数料(スプレッド)の低さです。

このコストはリターンに直接影響します。

ご自身の投資スタイルに合わせて、手数料、金利、取扱通貨などを総合的に比較して選びましょう。

ソニー銀行

ソニー銀行

\ 外貨預金ならココ!海外で使えるデビット付きキャッシュカードが発行される /

| ソニー銀行の外貨預金金利一覧 | |||||||

|---|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | スイスフラン | |

| 普通預金金利 | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.001% |

| 定期預金金利(1年)※ | 3.4% | 2.0% | 3.1% | 3.3% | 2.0% | 1.6% | 0.001% |

| 為替手数料 | 4-15銭 | 8-15銭 | 20-45銭 | 20-45銭 | 20-45銭 | 20-45銭 | 20-45銭 |

| 取扱通貨数 | 12通貨 | ||||||

2026年6月1日時点。金利は税引前の年利

※外貨普通預金からの預入・自動継続の場合の金利

- 金利が高く手数料もお得

- 11通貨に対応しているVisaデビット付きキャッシュカードが発行される

- 500円からの外貨預金積立あり

詳細説明

ソニー銀行の外貨預金は、金利の高さと低コストを両立している点が特徴です。

円普通預金から外貨定期預金に直接申し込むと「円からはじめる限定金利」として、高水準の金利が適用されます。

為替手数料は、月末の残高や取引状況に応じたステージによって決まる仕組みで、条件を達成するほど手数料が抑えられます。

また、11通貨に対応しているVisaデビット付きキャッシュカードが発行され、海外でもVisa加盟店の店舗でソニー銀行の口座からすぐに引落されるデビットカードが利用できる点も大きなメリットです。

口座を開設した月から翌々月末までは、円から外貨を購入する際の為替手数料が無料となるキャンペーンがあり、500円から積み立てにも対応しているため、外貨預金の初心者の方でも利用しやすいでしょう。

\ 外貨預金ならココ!海外で使えるデビット付きキャッシュカードが発行される /

SBI新生銀行

SBI新生銀行

\ SBI証券口座との連携で入出金手数料無料で米国株式や外貨建て債券への投資も可能 /

| SBI新生銀行の外貨預金金利一覧 | ||||||

|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | |

| 普通預金金利 | 0.01-0.1% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% |

| 定期預金金利(1年)※ | 3.4-3.42% | 1.6-1.602% | 3.2-3.22% | 3.4-3.42% | 2.0-2.02% | 1.6-1.62% |

| 為替手数料 | 6-15銭 | 20-40銭 | 30-60銭 | 10-20銭 | 10-20銭 | 25-50銭 |

| 取扱通貨数 | 13通貨 | |||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- 高金利なプランが用意されている

- SBI証券との口座連携で、SBI新生銀行の外貨預金で米国株式や外貨建て債券などの取引が可能

- ステージが上がるごとに為替手数料がお得になる

\ SBI証券口座との連携で入出金手数料無料で米国株式や外貨建て債券への投資も可能 /

東京スター銀行

東京スター銀行

\ ネットバンキング利用で預入時の為替手数料が無料 /

| 東京スター銀行の外貨預金金利一覧 | |||||

|---|---|---|---|---|---|

| 米ドル | ユーロ | 豪ドル | NZドル | 南アフリカランド | |

| 普通預金金利 | 0.001% | 0.001% | 0.001% | 0.001% | 0.500% |

| 定期預金金利(1年)※ | 2.1% | 1.3% | 2.4% | 2.35% | 6.0% |

| 為替手数料※ネットバンキング | 0-0.5円 | 0-0.5円 | 0-0.5円 | 0-0.5円 | 0-0.12円 |

| 取扱通貨数 | 5通貨 | ||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利(スターワン外貨定期預金)

- 高金利なプランが用意されている

- ネットバンキング利用で預入時の為替手数料が無料

- 他の金融機関で保有している外貨を移すと、送金額に応じたキャッシュプレゼントあり

\ ネットバンキング利用で預入時の為替手数料が無料 /

三井住友銀行 Olive

三井住友銀行 Olive

\ 外貨預金を活用するだけでVポイント還元率が+2%アップ! /

| 三井住友銀行(Olive)の外貨預金金利一覧 | ||||||

|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | スイスフラン | |

| 普通預金金利 | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% |

| 定期預金金利(1年)※ | 3.0% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% |

| 為替手数料(web手続き) | 0-0.5円 | 0-0.7円 | 0-2円 | 0-1.25円 | 0-1.27円 | 0-0.45円 |

| 取扱通貨数 | 18通貨 | |||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- Oliveアカウント保有者は、外貨預金の預入で対象店舗でのクレジットカード利用時に最大+2%のVポイント還元

- 為替手数料はネットバンキング利用で半額に

- 500円からの外貨預金積立あり

\ 外貨預金を活用するだけでVポイント還元率が+2%アップ! /

PayPay銀行

PayPay銀行

\ 金利や手数料がお得で24時間取引可能! /

| PayPay銀行の外貨預金金利一覧 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | スイスフラン | 香港ドル | 南アフリカランド | |

| 普通預金金利 | 2.0% | 0.05% | 0.05% | 0.05% | 0.05% | 0.05% | 0.001% | 0.001% | 0.7% |

| 定期預金金利(1年)※ | 2.2% | 0.6% | 2.3% | 2.0% | 0.5% | 0.7% | 0.001% | 0.001% | 2.8% |

| 為替手数料(片道) | 5銭 | 14銭 | 30銭 | 30銭 | 30銭 | 30銭 | 30銭 | 6銭 | 15銭 |

| 取扱通貨数 | 9通貨 | ||||||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- 為替手数料が業界最低水準

- 普通預金金利(米ドル)が高水準

- インターネット上で24時間取引が可能

\ 米ドルがお得に運用できる! /

住信SBIネット銀行

住信SBIネット銀行

\ SBI証券口座との連携で米国株式やETFが外貨預金で購入可能! /

| 住信SBIネット銀行の外貨預金金利一覧 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | スイスフラン | 香港ドル | 南アフリカランド | |

| 普通預金金利 | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.001% | 0.001% | 1.0% |

| 定期預金金利(1年) | 3.2% | 1.6% | 3.0% | 3.3% | 2.1% | 1.0% | 0.001% | – | 5.5% |

| 為替手数料(片道) | 6銭 | 14銭 | 24銭 | 24銭 | 24銭 | 24銭 | 24銭 | 5銭 | 19銭 |

| 取扱通貨数 | 9通貨 | ||||||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- 米ドルや豪ドル、ユーロを含む9通貨に対応

- 定期預金の金利が高水準

- 為替手数料が低く、キャンペーンにより外貨積立買付時は0円

\ アプリが使いやすく定期預金金利や手数料がお得! /

▲アプリのダウンロード画面に遷移するため、スマホからアクセスしてください。

【Q&A】外貨預金の適切なタイミングに関するよくある質問

外貨預金の適切なタイミングについて、よくある質問をQ&A形式で紹介します。外貨預金を始める際の参考にしてください。

- 外貨預金のタイミングを見極めるためにやるべきことは?

-

為替相場をまめにチェックしましょう。

1日1回、朝の5分だけ為替チャートを見る時間を作り、ドル円やユーロなどの相場をチェックしてみてください。

そこで「前日より円安(あるいは円高)が進んでいるな」と感じたら経済ニュースや他の指標を見て、何が為替相場に影響を与えているのかを確認します。

毎日少しずつ相場を見ていれば、円高・円安の動向に敏感になれるため、タイミングも判断しやすくなるはずです。

- 円安時におすすめの資産運用は?

-

円安が今後も進行するか、いずれ円高に転換するかでおすすめが異なります。

円安が今後も進行すると考えられる場合は、外貨での運用が有利です。外貨預金のほか、外貨建て保険や外貨建てのMMF・ファンド、海外株式や海外株式型投資信託などを検討するとよいでしょう。

現在は円安でも今後円高に転換すると考えられるときは、日本国内の高配当株や優待株の運用がおすすめです。

まとめ

外貨預金は為替差益と高金利を期待できる魅力的な運用方法です。日本円にあわせて複数の外貨を持てば、資産の分散効果をより高められるでしょう。

ただし、外貨預金には為替変動リスクや手数料などの注意点もあります。これらのリスクや注意点とうまく付き合うためには、毎日少しずつでよいので為替相場を確認して為替の動きに慣れること、変動要因が何にあるのかを考える習慣が重要です。

それでも判断に迷ったら、毎月一定額を積み立てて為替変動リスクを抑える方法もあります。外貨預金を始める際は、ご自身の目的やリスク許容度、他の資産状況に適した方法で行いましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/