定期預金と積立預金は、いずれも貯金のために活用できる銀行預金ですが、目的は大きく異なります。

そもそも「定期預金」「積立預金」とは…?

- 定期預金:満期までの一定期間、ある程度まとまったお金を預ける預金のこと

- 積立預金:毎月決まった額を自動で積み立てる預金のこと

積立預金は「資金づくり」、定期預金は「一時的な資産の置き場所」と理解しておくと良いでしょう。

本記事では、両者の具体的な違いやどちらがお得なのかのシミュレーション、メリット・デメリットを踏まえた使い分け方を、お金のプロの解説を交えて紹介します。

安全かつなるべく得する方法で資産を管理したいと考えている方は、ぜひ参考にしてください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

目次

「定期預金」と「積立預金」の主な違い<比較表>

定期預金と積立預金は、いずれも元本保証がある低リスクの金融商品で安全に資産を管理できますが、主に以下のような違いがあります。

「定期預金」はまとまった資金を一括で預ける、「積立預金」は少額を毎月積み立てる、という点が主な違いです。

それぞれの特徴を踏まえ、メリット・デメリット・おすすめな人を紹介します。

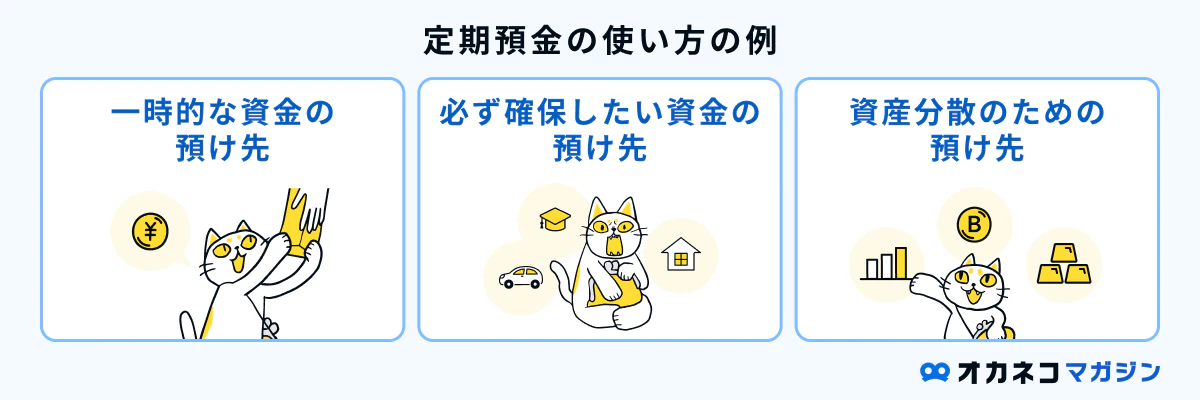

「定期預金」のメリット・デメリット・おすすめな人

定期預金の特徴

| メリット | デメリット |

|---|

普通預金・積立預金より金利が高い

原則途中解約できないため使い込む心配がない | 流動性が低い

途中解約ができても受け取れる利息が減る |

おすすめの人

- まとまった資金の預け先を探している人

- リスクを一切取りたくない人

- 貯金を使い込んでしまうのが不安な人

- 短期・中期的に使う予定のある資金の預け先を探している人

| 定期預金の主な種類 |

|---|

| スーパー定期預金(定期預金) | 一般的な定期預金のこと。300万円以上の預入が必要なスーパー定期預金300などもある |

| 大口定期預金 | 一般的に1,000万円以上の預入が必要な定期預金 |

| 積立定期預金 | 毎月一定額を積み立てる定期預金 |

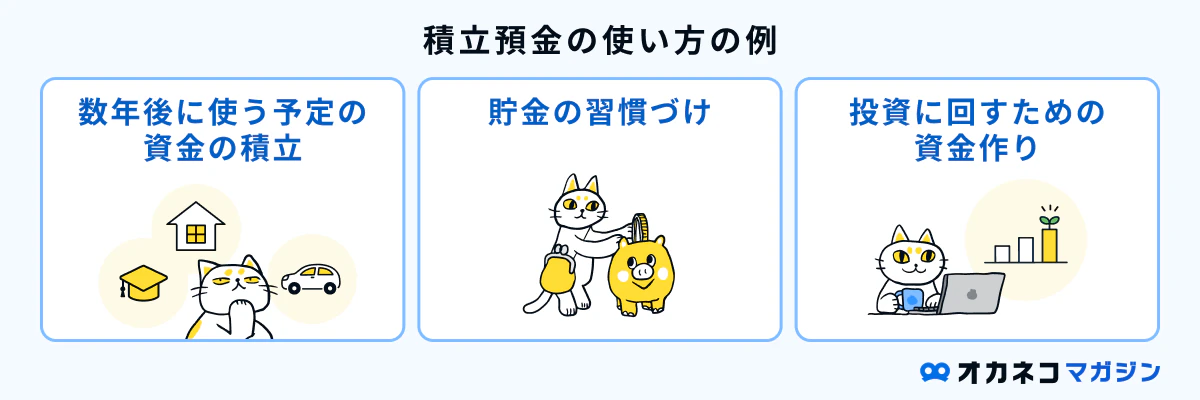

「積立預金」のメリット・デメリット・おすすめな人

積立預金の特徴

| メリット | デメリット |

|---|

毎月自動で積立ができ手間がかからない

毎月一定額を積み立てるため家計管理がしやすい

途中解約・引き出しが可能 | 金利が低め

長期の預入が難しい |

おすすめの人

- 初めて積立貯金にチャレンジする人

- 低リスクで着実にお金を貯めていきたい人

- 短期・中期的に使うお金を貯めたい人

| 積立預金の主な種類 |

|---|

| 銀行の積立預金 | 毎月一定額を自動的に定期預金へ預け入れる金融商品。普通預金よりも金利が高い傾向 |

| 社内預金 | 給与天引きにより、毎月一定額を貯蓄として会社が預かる制度。好きなときに引き出せるが、会社が倒産した場合は返還されないリスクがある |

| 財形貯蓄 | 給与天引きにより、毎月一定額を会社経由で金融機関の財形商品に積み立てる制度。選ぶ財形商品によっては元本割れリスクがある |

どっちの金利がお得?定期預金・積立預金の将来金額シミュレーション

以下のシミュレーションを見てみると、同じ金利でもまとまった資金を一括で預ける「定期預金」の方が、利息効率は高いです。

シミュレーション前提条件

- 預入額:計72万円

- 預入期間:3年間

- 利息:0.2%(税引前/単利)

| 定期預金 | 積立預金 |

|---|

| 預入方法 | 72万円を3年間一括預入 | 毎月2万円を3年間積立 |

| 受取利息(税引前) | 4,320円 | 2,222円 |

| 満期受取額(税引前) | 724,320 | 722,222円 |

| 差額 | | ▲2,098円 |

定期預金:イオン銀行_定期預金利息シミュレーションで計算

積立預金:イオン銀行_つみたてシミュレーションで計算ただし、銀行預金は低金利なため、受け取れる利息や利息の差はわずかです。

定期預金・積立預金ともに、現在の低金利環境では「増やす」よりも、「安全に続けやすい資産管理方法」として活用すべき金融商品と言えます。

プロが解説!「定期預金」と「積立預金」の上手な使い分け方・例

「定期預金」はお金を守る・固定するもの、「積立預金」はお金を作るものであり、まったく異なる役割を持つ金融商品です。

どのように活用するのが良いのか、例をご紹介します。

「定期預金」は普通預金よりも金利が高く、原則途中解約ができない金融商品です。そのため「数年後に使用目的のある資産の預け先」「ボーナスなどの一時的な資産の預け先」「使い込み防止のための預け先」などに使われます。

一方、「積立預金」は将来の支出に備えた資産作りのために利用される金融商品です。「将来の出費のための資産づくり」「貯金の習慣づくり」などに使われます。

これらを踏まえ、「普通預金」「定期預金」「積立預金」の資産の管理方法として、以下のような使い分けが理想です。

- 普通預金:給与受取や生活費の管理/生活防衛資金の管理

- 定期預金:1~3年程度使わないお金の管理

- 積立預金:将来のための資金づくり(月1~3万円など)

ただし、ここで考慮すべき点が、継続的な利上げの影響で金利は上昇しているものの、預金金利はいまだ低水準であり、インフレ率が2%前後で持続しているということです。(2026年3月時点)

銀行預金だけで管理すると資産が目減りしてしまうリスクがあるため、長期に銀行預金に置きっぱなしにせず、必要に応じて国債や債券、NISA、iDeCoなどの資産運用は必須と言えます。

年代や家族構成、保有資産額によってやるべき対応は異なりますが、例えば以下のように資産が1,000万円あった場合、銀行預金5~7割、投資商品3~5割程度で運用すれば、資産が目減りするリスクは抑えられるでしょう。

「どのような資産配分にすべきか」「今すぐにやるべきこと何か」がわからない方は、ライフプランニングがおすすめです。

現在の収入や家族構成、将来のライフイベント等を踏まえ、備えたい金額ややるべきことが明確になります。

『オカネコ』はFPが無料でライフプラン表を作成します!

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

解説者プロフィール

松井 大輔

400F所属 1級FP技能士 / CFP® /宅地建物取引士

300回以上のマネーセミナー実施経験を持つ敏腕FP

約1,200人に対するコンサルティングと300回以上のマネーセミナー実施経験を持ち書籍・Web記事の監修も多数行う、元エンジニアの敏腕FP。エンジニア時代に培った論理的思考を用いてお金の話について分かりやすく伝えるをモットーに、総合的なライフプランニングによって住宅資金、教育資金、老後資金を「最適」な金融商品・制度を用いて戦略的に準備するアドバイスを得意としている。

あわせて読みたい

貯金と投資のベストの割合とは?年代・リスク許容度別の資産配分がわかる

「貯金はしているけれど、このままで将来は大丈夫だろうか」「投資を始めたいけれど、貯金はどれくらい残しておけばよいか」このように、貯金と投資の割合に悩む人は少…

「定期預金」「積立預金」におすすめの銀行

定期預金、積立預金それぞれのおすすめの銀行を紹介します。

いずれも高金利で使い勝手の良い銀行を厳選していますが、預入額や預入期間なども考慮したうえで、自身の目的に合った銀行を選びましょう。

スクロールできます

| SBI新生銀行 | オリックス銀行 | SBJ銀行 | UI銀行 |

|---|

| おすすめ定期預金商品 | 【スタートアップ円定期預金】

金利:0.85~1.0%

預入額:30万円~

途中解約:原則不可 | 【定期預金(優遇金利プログラム)】

金利:1.2~1.4%

預入額:100万円~

途中解約:中途解約利率が適用 | 【はじめくん】

金利:0.9~1.45%

預入額:10万円~

途中解約:原則不可 | 【スーパー定期預金】

金利:0.4~1.0%

預入額:1円~

途中解約:期日前解約利率が適用 |

| おすすめポイント | 定期預金商品が豊富でSBI証券ともスムーズに連携 | 貯金口座に特化した銀行のため定期預金の高金利が実現 | 新規口座開設者限定の定期預金(はじめくん)が高金利 | 預入額が1~1,000万円と幅広く使いやすい |

| 店舗 | 〇(全国) | × | 〇(関東~九州) | 〇(関東※きらぼし銀行店舗) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

2026年3月2日時点の情報。金利は税引前の年利

SBI新生銀行:定期預金商品が豊富でSBI証券ともスムーズに連携

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

普通預金金利

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

スクロールできます

| 定期預金金利 |

|---|

| 商品名 | スタートアップ円定期預金

店舗:500万円~

インターネット:30万円~ | パワーダイレクト円定期預金30/100

インターネット:30万円~ | パワーフレックス円定期預金

1,000円~ |

| 3か月 | 1.0% | 0.37% | 0.325% |

| 6か月 | ー | 0.70% | 0.35% |

| 1年 | 0.85% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.0% | 0.575~0.585% |

| 5年 | ー | 1.2% | 0.65~0.66% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

詳細説明を見る

SBI新生銀行を新規に口座開設された方限定で、インターネットバンキング利用かつ預入金額30万円以上(スタートアップ円定期預金)で高金利なプランが用意されています。

また、申し込めば誰でも利用できる、インターネット限定のパワーダイレクト円定期預金も高金利で、貯金用口座におすすめです。

SBI新生銀行には「スタンダード」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」といった独自のステージがあり、「シルバー」以上のステージでは、提携コンビニATMの出金手数料が何度でも無料になります。

金利アップ条件(「ダイヤモンド」ランクの条件)※以下いずれかを満たせば適用

- SBI証券との口座連携

- 28歳以下の方の口座開設(29歳を迎えた誕生月の翌々月からステージダウン)

- 所定の投資商品の年間判定残高が2,000万円以上

- 対象商品の取引金額が1,000万円以上

- 60歳以上のお客さまが、入会申込(無料)をすること

ネットバンキングからの振込なら他行宛振込手数料もステージに応じて月1~10回まで無料で、無料回数を超える振込の手数料も、スタンダードステージは214円、ゴールド・シルバーステージは110円、ダイヤモンド・プラチナステージは75円と安いです。

╲ 新規口座開設で3か月ものの定期預金金利が1.0%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

あわせて読みたい

[SBI新生銀行の金利一覧]実施中のキャンペーンや利用するメリット・デメリット

SBI新生銀行は、銀行とノンバンクの機能を併せ持つハイブリッド型銀行です。 2021年にSBIグループの傘下となり、現在はSBI証券との連携や高金利の預金、お得な住宅ロー…

オリックス銀行:貯金口座に特化した銀行のため定期預金の高金利が実現

オリックス銀行

\ 定期預金金利が高水準でまとまった資金の預入先におすすめ! /

| 定期預金金利 |

|---|

| 商品名 | 定期預金(優遇金利プログラム)※新規口座開設限定

100万円~1,000万円 | 定期預金(スーパー定期/スーパー定期300/大口定期)

100万円~ |

| 6か月 | ー | 0.60% |

| 1年 | 1.2% | 0.85% |

| 3年 | ー | 0.65% |

| 5年 | 1.4% | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 同行宛:無料

- 他行宛:2回/月まで無料(3回目以上は220円)

- 定期預金での資金運用をメインとした、貯金口座に特化した銀行

- 預入期間問わず定期預金金利が高水準

- 2週間満期の定期預金(50万円以上の預入が必要)もあり、長期で預けるのが不安な方にもおすすめ

詳細説明を見る

預入金額が100万円以上の方は、オリックス銀行のスーパー定期が金利が高くおすすめです。ボーナスなど、まとまったお金の預け先を探している方は、オリックス銀行を候補に入れてみてください。

オリックス銀行の口座は、オンラインから手軽に開設が可能です。また、他行宛振込手数料が月2回無料なので、コストを抑えた資金移動ができます。

オリックス銀行は「ためる・ふやす」を目的とした定期預金での資金運用をメインに扱う銀行で、定期預金のほかに普通預金もありますが、インターネット取引専用となるため通帳やキャッシュカードは発行されず、口座から引き落としなどは利用できません。

頻繁な資金の出し入れには向いていないため、貯金用口座として上手に利用しましょう。

╲ まとまったお金の預入先を探している方におすすめ! /

手数料はすべて税込みです。

あわせて読みたい

[オリックス銀行の金利一覧]定期預金の特徴やキャンペーン等を解説

オリックス銀行は、オリックスグループの傘下で金融事業を担うネット銀行です。不動産投資用ローンや定期預金に強みがあり、資産運用に特化した商品展開が特徴です。 本…

SBJ銀行:新規口座開設者限定の定期預金(はじめくん)が高金利

SBJ銀行

\定期預金金利が高く手数料もお得!/

普通預金金利

0.3%(通常)

0.4%(特別金利付与型(残高上限1,000万円))

0.5%(年金受取設定)

スクロールできます

| 定期預金金利 |

|---|

| 商品名 | はじめくん

10万円~500万円以下 | スーパー定期預金

1円~1,000万円未満 | ミリオくん

1円~100万円以下 | 定期積金(ベスト積金)

1,000円/回~ |

| 6か月 | 0.90% | 1.10% | ー | 0.325% |

| 1年 | 1.35% | 1.20% | 1.25% | 0.35% |

| 3年 | 1.40% | 0.45% | 0.65% | 0.40% |

| 5年 | 1.45% | 0.50% | 0.75% | 0.45% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- セブン銀行・イオン銀行・イーネット:入出金合計10回/月まで無料(無料回数以上は110円/回)

- ゆうちょ銀行・みずほ銀行:入出金合計3回/月まで無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:インターネット・スマートフォンバンキング(SBJダイレクト)5回/月まで無料(無料回数以上220円・窓口利用の場合は330円/回)

- 条件を満たせば普通預金金利がアップする

- 定期預金金利がいずれも高金利

- 他行宛振込手数料やATM利用手数料の無料回数が多い

- 取引可能なATM:セブン銀行・イオン銀行・イーネット・ゆうちょ銀行・みずほ銀行

詳細説明を見る

SBJ銀行は追加利息の付与がある「普通預金プラス」「ANY住宅ローン専用普通預金プラスモア」、年金受取で普通預金金利がアップする「年金プラスα」があります。

そのなかでも普通預金プラスは、条件なく月内の最低残高に対し0.1%の追加利息を毎月受け取れるお得な口座です。

普通預金の金利アップ条件(2026年2月時点の金利)

- 「普通預金プラス」利用で月内最低残高(上限1,000万円)に対し0.1%の追加利息を付与

- 「年金プラスα」で6か月ごとに1回以上の年金受取で普通預金金利が0.4%に

- 「ANY住宅ローンを契約し専用普通預金プラスモア」利用で月内残高に対し最大0.3%の追加利息を付与(上限1,000万円)

SBJ銀行は他行宛振込手数料やATM手数料の無料回数も多いので、他行宛振込やATM入出金の機会が多い方は利用を検討するとよいでしょう。

定期預金として利用する場合、預入金額が100万円以下の方は、100万円上限の定期預金「ミリオくん」がおすすめです。ほかの銀行の定期預金と比べて金利が高く、しっかり利息を受け取れます。

╲ 定期預金金利が高金利で、ATM利用手数料も無料 /

手数料はすべて税込みです。

あわせて読みたい

SBJ銀行はやばい?怪しいと言われる理由や金利・手数料・キャンペーンまとめ

SBJ銀行は高金利な預金商品で注目を集める韓国系の銀行です。 外資であることへの懸念や高すぎる金利によって「やばい」「怪しい」と言われがちですが、実態は日本の銀…

UI銀行:預入額が1~1,000万円と幅広く使いやすい

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

普通預金金利

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 |

|---|

| 商品名 | スーパー定期預金

1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.25%(新規口座開設者限定。期間:~2026/5/31) |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

詳細説明を見る

「UI銀行」はきらぼし銀行などを子会社に持つ、東京きらぼしフィナンシャルグループが運営する2022年に誕生した銀行で、スマホアプリでの取引に特化したデジタルバンクです。

アプリをダウンロードすると、キャッシュカードがなくてもセブン銀行・ローソン銀行ATMから現金を引き出すことができ、セブン銀行ATMの出金手数料や他銀行宛の振込手数料は、総預金の1か月平均残高に応じて無料回数が増えていきます。

女性や給与・年金の受取設定をした方は、条件なしでさらに普通預金金利がアップ。

他にも、価値観や環境などから大切にしたいと思っている資産を診断できるコンテンツや、アプリ内で個人だけでなく夫婦・カップルで一緒に家計管理ができる「お金の管理 by OsidOri」も提供。

金利が高くスマホで手軽に出金ができ、夫婦・カップルでも資産管理が共有しやすい銀行です。

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

あわせて読みたい

UI銀行は怪しい?デメリットや最新金利・手数料・キャンペーンを徹底解説

UI銀行は高金利な預金商品と使いやすいスマホアプリ、低水準の手数料体系に定評があるネット銀行です。 アプリ一つですべての取引を行える利便性に加えて、グループ会社…

スクロールできます

| ソニー銀行 | 楽天銀行 | イオン銀行 | 三菱UFJ銀行 |

|---|

| おすすめ積立預金商品 | 【積み立て定期預金】

金利:0.5~1.0%

預入額:1,000円~

預入期間:6か月~3年

自動振替:〇 | 【定期預金】

金利:0.225~1.0%

預入額:1,000円~

預入期間:7日~10年

自動振替:〇 | 【積立式定期預金】

金利:0.5%

預入額:500円~

預入期間:6か月~40年

自動振替:〇 | 【自動つみたて定期預金(スーパー定期1年/2年)】

金利:0.275~0.325%

預入額:1,000円~

預入期間:定めなし

自動振替:〇 |

| おすすめポイント | 年2回まで指定月の増額が可能 | 積立購入ができる定期預金 | 月500円から始められ40年まで預入期間設定可能 | 期間の定めなく手間なく積立できる |

| 店舗 | × | × | 〇(全国) | 〇(全国) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

2026年2月2日時点の情報。金利は税引前の年利

ソニー銀行:年2回まで指定月の増額が可能

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

| 定期預金金利 |

|---|

| 商品名 | 円定期預金

1,000円~ | 積み立て定期預金

1,000円~ |

| 6か月 | 0.45% | 0.45% |

| 1年 | 0.85% | 0.85% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

詳細説明を見る

ソニー銀行の通常の円定期預金は、ほかの銀行に比べて特別金利が高いというわけではありませんが、「積み立て定期預金」の金利は他行の積立定期預金のなかでは比較的高金利です。積立金額は1,000円から1,000円単位で設定できるため、無理なく積立貯金を始められます。

ソニー銀行は、各種手数料がほかの銀行に比べ割安で、ATM出金手数料は月4回までは無料、他行宛振込手数料は月1~11回まで無料です。

キャッシュカードはVisaデビット付き「Sony Bank WALLET」が選べ、普通預金のキャッシュカードと、利用代金を口座から即時引き落としができるデビットカードの2つが一体型になっています。

ソニー銀行口座に1ヶ月分の生活費を入れておけば、水道光熱費や家賃の引き落としのほか、デビットカードとして食材などのお買い物にも使用でき便利です。

国内の利用金額の最大2%キャッシュバックや、世界200以上の国と地域のVisa加盟店でショッピングができ、海外ATMでも現地通貨で引き出しが可能なため、海外旅行や留学・出張のお供としても使えるでしょう。

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

あわせて読みたい

[ソニー銀行の金利は高いの?]手数料一覧や実施中のキャンペーン

外貨預金や住宅ローンに強みを持つソニー銀行は、ソニーグループ傘下のネット銀行です。円預金金利は高いわけではありませんが、外貨預金金利が高水準で取扱通貨も豊富…

楽天銀行:積立購入ができる定期預金

楽天銀行

\ 楽天証券との連携でよりお得に! /

普通預金金利

年0.3%(通常)

年0.32%(楽天カード引き落とし設定)

年0.38%(マネーブリッジ利用)

最大年0.64%(給与受取・デビット利用・海外送金等)

| 定期預金金利 |

|---|

| 商品名 | 定期預金

1,000円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:3万円未満は220円~(会員ステージに応じて入出金合計最大7回/月まで無料)/3万円以上は無料※3

- 出金:220円~(会員ステージに応じて入出金合計最大7回/月まで無料)

- 同行宛:無料

- 他行宛:145円(条件を満たすと最大5回/月まで無料)※4

- 楽天銀行と楽天証券を連携させると(マネーブリッジ)、普通預金金利がアップ

- 資産残高や対象サービス取引によって楽天ポイント獲得倍率がアップ※3

- 条件を満たせばATM手数料が最大7回/月、振込手数料が最大5回/月まで無料※4

- 振込などの対象取引で楽天ポイントが貯まる

- 給与口座に設定すると他行宛振込手数料が月3回無料に

- 取引可能なATM:セブン銀行・イオン銀行・みずほ銀行・ゆうちょ銀行ほか

詳細説明を見る

楽天銀行は、資産残高や対象サービス取引によって楽天ポイント獲得倍率がアップします。普段楽天市場で買い物をしている人に特におすすめです。

楽天銀行の定期預金金利はそこまで高くありませんが、月1,000円からの積立購入に対応しており、積立貯金に活用できます。

また「ハッピープログラム」にエントリーすると、会員ステージに応じて提携のコンビニや銀行などのATM手数料が一定回数無料になります。さらに楽天証券口座との連携により、普通預金金利がアップする特典も。

楽天証券口座は無料で開設可能なので、同時開設をして連携させておくのがおすすめです。普通預金や定期預金での積立貯金に慣れてきたら、楽天証券での投信積立やNISA、iDeCoなどにも挑戦してみてはいかがでしょうか。

╲ 楽天ポイントが貯まるので楽天ユーザーはポイ活も可能! /

あわせて読みたい

楽天銀行のデメリットは?やめた方がいいと言われる理由やメリットも解説

楽天銀行は、楽天グループが提供するオンライン専業銀行です。ネット銀行として初めて、1,700万口座を達成しました。(2025年9月楽天銀行調べ) 一方で、楽天銀行に「や…

手数料はすべて税込みです。

※普通預金詳細はこちら

※マネーブリッジ(楽天証券口座との連携)詳細はこちら

※1:利息には復興特別所得税が課され、20.315% (国税15.315%、地方税5%)の税金がかかります。普通預金金利は変動金利です。お預入れ後の金利は、金融情勢等により予告なく変更する場合があります。

普通預金:詳細はこちら

楽天カード引き落とし設定:詳細はこちら

マネーブリッジ:詳細はこちら

ボーナス金利:詳細はこちら

※2:満期日以降の利息は、満期取扱が「元利自動継続」および「元金自動継続」の場合、満期日現在の定期預金の利率が適用されます。「満期自動解約」の場合、普通預金の利率が適用されます。

定期預金に100万円を年0.225%(税引後年0.179%)でお預入の場合に得られる利息(税引後)は以下となります。

6ヶ月間(180日間):100万円×年0.179%×180日/365日=882円

詳細はこちら

※3:会員ステージがスーパーVIPの場合。

※4:会員ステージに応じた無料回数と「給与・賞与・公的年金の受取で翌月3回無料」での無料回数を比較して、多い方の回数のみ付与。

イオン銀行:月500円から始められ40年まで預入期間設定可能

イオン銀行

\ 特にイオングループを利用する人におすすめ!/

| 定期預金金利 |

|---|

| 商品名 | スーパー定期/スーパー定期300

1円~ | 積立式定期預金

月500円~ |

| 6か月 | 0.35% | 0.5% |

| 1年 | 0.45% | 0.5% |

| 3年 | 0.45% | 0.5% |

| 5年 | 0.70% | 0.5% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料(イオン銀行ATM)

- 出金:無料(イオン銀行ATM)

※他行ATMはステージに応じて月1~5回無料

- インターネットバンキング:イオン銀行宛 無料/他行宛 110円※

- ステージに応じて手数料の無料回数がアップ

- イオン銀行や提携金融機関のATM手数料が無料

- 「イオン銀行キャッシュ+デビット」が発行でき、利用額に応じてWAONポイントがたまる

- 家族が使えるキャッシュカード(代理人カード)を発行できる

- 取引可能なATM:イオン銀行・ゆうちょ銀行・みずほ銀行ほか

詳細説明を見る

イオン銀行はステージに応じた優遇があり、ATM手数料や他行宛振込手数料が最大月5回無料になります。

イオン銀行ATMを365日24時間無料で使えるのもメリットです。そのほか、みずほ銀行・ゆうちょ銀行・三菱UFJ銀行のATMも、所定時間内であれば手数料無料で使えます。

また、無料で「イオン銀行キャッシュ+デビット」の発行が可能です。電子マネーのWAONも搭載されており、デビットカードやWAONのお買い物で税込200円につき1WAONポイントがたまります。

イオングループでのお買い物やオートチャージでのお買い物で、さらにポイント還元率をUPさせることも可能です。

さらに、イオン銀行はキャッシュカードの代理人カードを発行できるため、夫婦2人で口座残高の利用・管理ができます。ただし、代理人カードにはクレジット・デビット・電子マネーWAON機能が付いていない点に注意しましょう。

╲ 満期日や積立金額設定の自由度の高さが魅力!家族が使える代理人カードの発行も可能 /

手数料はすべて税込みです。

※ステージに応じて他行宛の振込手数料が1~5回/月無料。詳細はこちら

あわせて読みたい

イオンカードのおすすめ12選を一挙紹介! 特典や還元率で選ぶ最強カードはどれ?

イオンカードは種類が非常に多く、それぞれで特典やサービス内容が異なるため、どれを選べば良いのか迷ってしまう方も少なくありません。 結論からお伝えすると、これか…

三菱UFJ銀行:期間の定めなく手間なく積立できる

三菱UFJ銀行

\ 店舗が多く直接窓口で相談できて安心! /

| 定期預金金利 |

|---|

| 商品名 | スーパー定期

1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- スーパー普通預金(メインバンクプラス)で一定の条件を満たすと、入出金:0~330円(例:三菱UFJ銀行のATM時間外手数料は何回でも無料)

- 同行宛:無料

- 他行宛:3万円未満154円/3万円以上220円(スーパー普通預金は1~3回まで無料)

※スーパー普通預金(メインバンクプラス)で一定の条件を満たしたうえ、三菱UFJダイレクトの利用時

手数料はすべて税込みです。

- 全国に店舗があり、窓口で相談しやすい

- 給与・年金受取、Eco通帳(Web明細)の設定等、一定の条件を満たすと各種手数料がお得になる

- 月1万円~(ネットバンキング取引なら1,000円~)のつみたて定期預金がある

- 15歳未満の子ども用の口座に対しては三菱UFJダイレクト(ネットバンキング)利用で振込手数料がいつでも無料

- 取引可能なATM:イーネット・セブン銀行・ローソン銀行・ゆうちょ銀行ATMほか

詳細説明を見る

三菱UFJ銀行はメガバンクであり、全国に店舗があるため、窓口で直接口座開設や相談ができ、安心して利用できる点がメリットです。

スーパー普通預金(メインバンクプラス)なら三菱UFJダイレクトをご利用のうえ、一定の条件を満たすと、手数料の優遇が受けられます。※

※詳しくはこちら

| スーパー普通預金(メインバンクプラス) 手数料優遇の内容 |

|---|

| 「給与」または「年金」受取(10万円以上/回) | Eco通帳利用 |

| 同行ATM時間外手数料(通常110円(税込)) | 無料 | 無料 |

| 提携コンビニATM手数料(通常110~330円(税込)) | 月2回無料 | 月1回無料 |

| 三菱UFJダイレクト(ネットバンキング)他行宛振込手数料(通常3万円未満154円(税込)/3万円以上220円(税込)) | 月3回無料 | 月1回無料 |

ネット銀行と比べると金利は高くないものの、つみたて定期預金や自動送金などのサービスが充実しており、幅広い方が使いやすい銀行と言えます。

デビットカードも発行できるため、生活費を管理するための口座などメインバンクとしても使い勝手が良いでしょう。

╲サービスが充実しており生活費の管理口座としても使いやすい/

手数料はすべて税込みです。

プロが回答する「定期預金」「積立預金」に関するQ&A

最後に定期預金と積立預金に関するよくある質問に、お金のプロが回答します。

- 定期預金と積立預金は結局どっちが得なの?

-

金利の面で考えると、金利が高い傾向にある「定期預金」の方がお得と言えますが、そもそも目的が異なる金融商品です。

コツコツ毎月の積立で着実にお金が貯まるといった意味では、長い目で見るとより多くのお金が貯まるのは「積立預金」と言えます。

まだ低金利が続いている現状では、「積立預金は資産づくり」「定期預金は資産の固定」という目的で利用するのが良いでしょう。

あわせて読みたい

【2026年】定期預金金利は今後どうなる?専門家による見通しと適切な預け方がわかる

「利上げが話題だけど、定期預金の金利は今後どうなるの?」「今、預けるタイミングとしては適切?」日銀の利上げ報道や住宅ローン金利の上昇といった流れを受け、定期…

- 途中で引き出しが必要になるリスクの対策方法は?

定期預金の途中解約で利率が低くなるリスクを避けるための対策として、以下の方法が挙げられます。

・生活防衛資金(3~6か月の生活費が目安)を別で確保しておく

・資産を分けて預ける(複数の定期預金口座、異なる期間の定期預金など)

・預入期間を短くする(6か月~1年程度)

病気やケガなど、思わぬ出費の発生で途中解約をせざるを得ない状況になる可能性は大いにあります。

ある程度の予備資金を用意しておき、その他の余剰資金を定期預金や積立預金などで管理しましょう。

あわせて読みたい

生活防衛資金はいくらあれば安心?家族構成別の目安額と適切な預け先もわかる!

病気やケガ、突然の失業に予期せぬ出費など、人生には「いつ起こるかわからないリスク」があります。こうした事態に備えるためのお金が生活防衛資金です。 「いくらあれ…

まとめ

「定期預金」は一定期間にある程度まとまったお金を預ける預金、「積立預金」は資産づくりのために毎月一定額を自動で積み立てる預金のことです。

いずれも安全に資産を管理できますが、預金金利はいまだ低水準であることから、長期で銀行預金に置きっぱなしにすると資産が目減りしてしまうリスクがあります。

銀行預金で資産を守りつつ、ある程度資産が貯まったら資産運用を始めることも検討しましょう。

どのくらい資産を貯めるべきか、どのような資産運用が適切なのか判断に困ったら、お金のプロに相談することが悩みや不安を解消する近道です。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

松井 大輔

株式会社400F オンラインアドバイザー

1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種

詳細プロフィール

オカネコマガジン編集部

オカネコマガジンは、お金の悩みを抱えるユーザーとお金の悩みを解決する専門家をマッチングするサービス「オカネコ」を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長:中村 仁)が運営する、みんなのお金のことが分かるオウンドメディアです。

監修者

監修者