監修者 株式会社400F オンラインアドバイザー

黒木 信一郎

公的保険アドバイザー / AFP(日本FP協会認定) / TLC(生保協会認定FP)

就業不能保険とは

就業不能保険とは、病気やケガの治療で長期間働けない状態(就業不能状態)となった場合の収入減少リスクに対して備えるための保険です。

保険会社が定める就業不能状態となった場合、契約時に定めた金額が保険会社から毎月など定期的に支払われます。

長期入院や在宅療養で働けない期間でも、毎月のお給料のように保険金を受け取れるため、収入面の不安を軽減した上で治療に専念できることが特徴です。

昨今では様々なライフスタイルが登場しており、単身世帯が増加傾向にあります。病気やケガなどで働けない期間が発生するとその影響が収入面に直結するため、就業不能状態に備えられる保険として注目を集めています。

収入保障保険と就業不能保険の違いを比較

似た名称の保険商品として「収入保障保険」が挙げられますが、こちらは被保険者が死亡した場合、遺族の生活を保障することを目的とした保険です。

| 収入保障保険と就業不能保険の違い | ||||

|---|---|---|---|---|

| 保険 | 収入保障保険 | 就業不能保険 | ||

| 加入目的 | 遺族の生活を保障することが目的 | 就業不能期間中の収入減少を保障することが目的 | ||

| 支払事由 | 被保険者が死亡または高度障害状態となった場合 | 被保険者が所定の就業不能状態となった場合 | ||

| 受取人 | 被保険者の家族 | 被保険者自身 | ||

| 受取期間 | 一定期間または保険期間満了まで | 一定期間(保険会社が定める年齢の範囲内) | ||

就業不能保険は被保険者の収入減少に備えることを目的としており、被保険者自身に扶養家族がいる場合は、支払われた保険金を家族の生活費に充てることもできます。

ですが、収入保障保険は受取人が被保険者の家族に限定されているため、被保険者自身は保障対象に含まれていない点が異なります。

つまり、収入保障保険は被保険者が死亡または高度障害状態となった場合の保障、就業不能保険は被保険者が生存している場合の保障ということです。

自身の就業不能状態に備えたい場合は、必ず「就業不能保険」に絞って比較検討することを心がけましょう。

監修者 株式会社400F オンラインアドバイザー

黒木 信一郎

公的保険アドバイザー / AFP(日本FP協会認定) / TLC(生保協会認定FP)

どちらの保険商品も本来、得られるはずであった収入がリスクの発生によってその機会が失われ、損失となってしまった場合に利益をリカバリーする目的の保険となりますが支払要件が大きく異なる点が注意です。

収入保障=死亡保障、就業不能=所得補償であることを認識いただくことが重要です。

就業不能保険と医療保険の違いを比較

就業不能保険と保障内容が似ている商品として「民間医療保険」が挙げられます。

それぞれの特徴や違いについても確認しておきましょう。

| 就業不能保険と医療保険の違い | ||||

|---|---|---|---|---|

| 保険 | 医療保険 | 就業不能保険 | ||

| 加入目的 | 病気やケガの治療で入院や手術を受ける際の「医療費」を保障 | 就業不能期間中の「収入減少」を保障 | ||

| 支払事由 | 治療を目的として入院する場合 入院を伴う手術を行う場合 など | 被保険者が所定の就業不能状態となった場合 | ||

| 受取人 | 被保険者自身 | 被保険者自身 | ||

| 受取期間 | 一定期間(支払限度日数の範囲内)または一括受け取り | 一定期間(保険会社が定める年齢の範囲内) | ||

就業不能保険は働けない期間中の収入減少リスクに備えるための保険で、一方の民間医療保険は入院時や手術時に発生する高額な医療費リスクに備えるための保険です。

医療保険の基本保障は、入院期間中に保険金が支払われる「入院給付金」と、入院を伴う手術を行う際の「手術給付金」の2種類が挙げられます。

ただし、入院給付金には支払限度日数という上限が設けられており、180日以内に同じ病気やケガが原因で再入院をすると1回の入院とみなされてしまい、十分な保険金を受け取れない可能性があります。

就業不能保険は、保険会社が定める就業不能状態からの回復、または保険期間の満了時まで定期的に給付金が支払われる点で異なります。

入院の有無に限らず、就業不能状態とみなされれば給付金が受け取れるので、長期の在宅療養でも保険金の支給対象となる場合があります。

監修者 株式会社400F オンラインアドバイザー

黒木 信一郎

公的保険アドバイザー / AFP(日本FP協会認定) / TLC(生保協会認定FP)

医療保険自体は世間的な認知度も高く、入院費用や治療費のカバーとして用いられますが、本来の目的は疾病や傷害などによって就労機会に負担が生じ、それに伴う収入減少の補填を主としています。

大まかな棲み分けとしては短期的な就業不能状態が医療保険での領域となり、より中長期化した場合の備えが就業不能保険の役割と言えます。

就業不能保険の加入率

生命保険文化センターの調査結果を参照すると、就業不能保険・特約の個人加入率は平均5.3%であるのに対し、世帯加入率(かんぽ生命を除く民保加入世帯)は18.4%となっています。

参照:生活保障・就業不能保障保険、生活障害・就業不能保障特約の加入率|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

※かんぽ声明を除く民保加入世帯の割合

※生活障害・就業不能保障保険は2018年より調査開始

参照:2021(令和3)年度 生命保険に関する全国実態調査74ページ|生命保険文化センター

また、世帯主が就労不能状態となった場合の生活資金の準備手段としては、「預貯金・貸付信託・金銭信託(34.5%)」がトップ、僅差で「民保の就業不能保障保険(31.3%)」と続いています。

| 世帯主が就労不能となった場合、生活資金として期待できる経済的準備状況 | |

|---|---|

| 項目 | 割合 |

| 民保の就業不能保障保険 | 31.3% |

| 損保の所得補償保険 | 7.5% |

| 入院時に給付金のでる生命保険 | 26.8% |

| その他の生命保険 | 11.7% |

| 損害保険会社の傷害保険、医療保険 | 4.7% |

| 預貯金・貸付信託・金銭信託 | 34.5% |

| 有価証券 | 7.9% |

| 財形貯蓄 | 4.5% |

| 不動産 | 8.0% |

| その他 | 1.1% |

| 期待しているものはない | 24.6% |

| 不明 | 4.6% |

参照:期待できる経済的準備手段|(6)世帯主が就労不能となった場合の生活資金に対する経済的備え|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

冒頭でもお伝えした通り、近年では様々なライフスタイルが登場しており、単身世帯の数も増加傾向にあります。

単身世帯が病気やケガで働けなくなってしまうと、その影響は収入面に直結してしまうため、もしものときの経済的リスクに備える意味で就業不能保険のニーズが高まっています。

加入率は全体の2割にも満たない状況ですが、もしものときの経済的準備状況として就業不能保険の割合が高いことから、今後の加入率は増加する傾向にあると考えられます。

SBI生命

チューリッヒ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険の給付金受取条件

多くの保険会社では一定の支払い対象外期間を設けており、この期間中は保険金の給付条件に該当する場合でも、給付金は支給されません。

支払い対象外期間は保険会社によって異なるため、就業不能保険に加入する際は事前に確認しておきましょう。

また、就業不能保険の給付金は、保険会社が定める所定の就業不能状態に陥った場合にのみ支給されます。

給付金が受け取れる場合と受け取れない場合、それぞれのケースについて確認しておきましょう。

監修者 株式会社400F オンラインアドバイザー

黒木 信一郎

公的保険アドバイザー / AFP(日本FP協会認定) / TLC(生保協会認定FP)

就業不能保険は他の分野(死亡や医療など)の保険商品と異なり、支払要件が各社様々です。

保険会社独自の支払基準を設けているタイプや公的制度(障害年金制度など)と連動しているタイプなど、いわゆる短期間での就業不能状態を想定しているのか、中期~長期間の就業不能状態を想定しているのか、自分自身のイメージと家計上の負担をどこまで許容できるのかに照らし合わせて各保険会社の違いを理解することが重要です。

給付金を受け取れるケース

就業不能保険で給付金を受け取れるケースは、主に次のような場合が挙げられます。

- 医師の診断によって入院や在宅療養など、就業不能状態に該当する場合

- 保険会社が指定する障害等級に該当する場合

- 精神疾患も支払対象となっている就業不能保険で、所定の就業不能状態に該当する場合

就業不能保険で給付金が支給されるには、原則として保険会社が定める支払い条件に該当していなければなりません。

基本的には病気やケガをした際、医師の診断によって入院や在宅療養が余儀なくされ、所定の就業不能状態となった場合は給付金を受け取れます。

また、保険会社によっては指定の障害等級に該当する場合も給付金の支給対象となります。

一方、近年で増加傾向にある精神疾患(うつ病など)は、一般的な就業不能保険では保障対象外となっているケースが一般的です。

中には精神疾患も保障対象に含まれているケースがありますが、精神疾患と診断されても細かな支払い条件が別に設けられている場合もあります。

給付金を受け取れないケース

一方、下記に該当する場合は就業不能保険からの給付金を受け取ることができません。

- 被保険者が死亡した場合

- 妊娠・分娩による入院の場合

- 医学的根拠が認められない疾病や症状の場合

就業不能保険は働けない期間中の収入減少を保障するための保険で、言い換えれば被保険者の生存が支給条件となっています。

被保険者が死亡してしまった場合は、たとえ就業不能保険に加入していても一切の給付金が支払われないため、遺族の生活費保障を目的とする場合は「収入保障保険」を検討するようにしましょう。

一方、自然分娩による妊娠・出産は病気とはみなされないため、就業不能状態に該当しないケースが一般的です。

ただし、帝王切開や吸引分娩などの異常分娩による出産は就業不能状態に該当する場合があるので、保障内容を事前に確認しておきましょう。

また、腰痛や鞭打ちなどが原因で就業が困難な状態でも、医師の診断で医学的根拠が認められない場合は就業不能状態とみなされないケースもあるので注意が必要です。

SBI生命

チューリッヒ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険の必要性が高い人・低い人

就業不能保険の必要性が高い人・低い人の特徴は次の通りです。

| 就業不能保険の必要性が高い人・低い人 | |

|---|---|

| 必要性が高い人 | 必要性が低い人 |

| ・自営業やフリーランスの人 ・住宅ローン返済中の人 ・長期の就業不能リスクに対応できる資産がない人 | ・長期の就業不能リスクに対応できる資産がある人 ・会社員や公務員などの公的保障・福利厚生が充実している人 |

就業不能保険の必要性が高い人

就業不能保険の必要性が高い人の特徴として、まずは自営業やフリーランスの方が挙げられます。

会社員や公務員の場合は病気やケガで働けない期間が発生しても「傷病手当金」が支給されますが、自営業やフリーランスの方が加入する国民健康保険では、傷病手当金が支給されません。

働けない期間=無収入期間となってしまい、頼れる公的保障も少ないことから、就業不能期間中はそれまでの貯蓄を取り崩しながら生活を送ることになります。

同様に、長期の就業不能リスクに対応できるだけの資産がない方にも、就業不能保険の必要性は極めて高いと考えられます。

住宅ローンを利用して住居を購入した場合、団体信用生命保険(通称“団信”)に加入中の方も大勢いるかと思われますが、団信は被保険者が死亡した際に適用される保険です。

働けない期間中も住宅ローンの支払いは発生し続けることになるため、住宅ローンを返済中の方にとっても就業不能保険の必要性は高いと言えるでしょう。

就業不能保険の必要性が低い人

一方、長期の就業不能リスクに対応できるだけの資産がある方にとっては、就業不能保険の必要性は非常に低いと考えられます。

また、会社員や公務員が加入する健康保険には、最長1年6カ月の間、給与の2/3程度が支払われる傷病手当金という制度があります。

有給休暇を充てることで一定期間中の給与は確保できる上、勤務先によっては独自の福利厚生を利用できる場合も考えられるため、自営業やフリーランスに比べて会社員の方にとって就業不能保険の必要性は低いといえます。

まずは働けない期間が発生した場合にどのような制度を利用できるかを確認し、必要に応じて就業不能保険の加入を検討するようにしましょう。

就業不能保険のメリット・デメリット

就業不能保険には、主に次のようなメリットとデメリットが存在します。

| 就業不能保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・公的保障が適用されない生活費の不足をカバーできる ・医療保険での補填が難しい長期の就業不能リスクに対し、保障を準備できる ・働けなくなったときの経済的不安を軽減できる | ・60日、180日などの支払対象外期間がある ・給付条件が商品によって細かく定められている ・精神疾患の場合は対象外になる商品もある ・職業・職種・雇用形態、一定以下の年収の場合、申込みできない場合もある |

就業不能保険のメリット

就業不能保険の最大のメリットは、公的保険が適用されない生活費や長期に渡る就業不能リスクに対する保障を準備できる点です。

日本では公的医療保険が充実しているため、誰もが医療費の1〜3割を負担するだけで治療を受けられます。

これは入院費用や手術費用に対しても同様ですが、実際に入院をする場合、入院中の食事代(一律460円/食 ※)や生活費、家族がお見舞いに来る際の交通費といった治療費以外の諸費用が発生します。

※2024年2月時点

さらに、患者自身が個室を希望した際の差額ベッド代に加え、先進医療や自由診療を選択した場合の技術料に対しては、公的医療保険が適用されません。

長期間の入院ともなれば、公的医療保険が適用された後の自己負担費用も非常に高額で、生命保険文化センターの令和4年度の調査によれば、自己負担費用総額の平均は約19.8万円となっています。

その上、働けない期間中の収入減少までは公的医療保険で保障されないため、一度の入院で想像以上の経済的リスクを背負うことになります。

一方、就業不能保険に加入していれば、所定の就業不能状態が回復するまでの間、または保険期間の満了までは定期的に給付金を受け取れます。

就業不能保険からの保険金を生活費や医療費に充てることで、働けない期間中の金銭面での不安を軽減できる効果が期待できます。

就業不能保険のデメリット

就業不能保険には、保険会社や商品ごとで細かな支払い条件が設けられています。

たとえば、60日や180日などの支払対象外期間があることに加え、職業や職種、雇用形態によっては就業不能保険に申し込めない場合もあります。

また、うつ病などの精神疾患は保険金の支払い条件の対象外とされているケースも多いため、働けない状態だからといって必ずしも給付金を受け取れるわけではない点に注意が必要です。

SBI生命

チューリッヒ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険の選び方

就業不能保険を選ぶ際は、次の3つのポイントを覚えておきましよう。

それぞれのポイントについて解説していきます。

監修者 株式会社400F オンラインアドバイザー

黒木 信一郎

公的保険アドバイザー / AFP(日本FP協会認定) / TLC(生保協会認定FP)

今後も含めた働き方の確認や家族構成、ライフスタイルなど人それぞれ異なるため、まずは現時点でのスタンスや収支のバランス、資産状況などを整理することが大切です。

その上で働けなくなってしまった際の経済的リスクがどのような影響を及ぼすのか、また公的な保障でどこまでカバーされるのかを理解することで、ご自身に合った就業不能保険選びができるようになります。

自身の職業に当てはまる公的保障を確認する

日本では会社員や公務員、自営業やフリーランスなど、職業によって利用可能な公的保障が異なります。

たとえば、病気やケガで働けない期間中に利用可能な公的保障の違いは、次の通りです。

| 病気やケガで働けない期間中に利用可能な公的保障の違い | |

|---|---|

| 会社員や公務員 | 自営業やフリーランス |

| ・傷病手当金(健康保険) ・傷病手当(雇用保険) ・休業補償給付(労災保険) ・障害基礎年金・障害厚生年金(健康保険) ・有給休暇及び会社独自の福利厚生 など | ・障害基礎年金(国民健康保険) |

ご覧の通り、自営業やフリーランスが利用可能な公的保障は障害基礎年金のみで、これは所定の障害等級に該当した場合のみ年金形式で給付金が支給されます。

会社員や公務員に比べて保障が乏しい状況にあるため、病気やケガなどで働けない期間の収入減少に対して、特に手厚く保障を準備しておく必要があります。

就業不能時の不足額を算出する

利用可能な公的保障を調べた後は、就業不能時の生活費における不足額を算出しましょう。

働けない期間中も固定費(家賃や通信費、保険料など)は変わらず発生する上、長期入院となれば公的医療保険を適用した後の自己負担分も上乗せされます。

たとえば、総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」によると、二人以上世帯における1ヶ月あたりの平均消費支出は約29万円です。

| 【年齢別】二人以上世帯の平均消費支出 | ||

|---|---|---|

| 年齢 | 1ヶ月 | 1年間 |

| 平均 | 290,865円 | 3,490,380円 |

| ~34歳 | 258,471円 | 3,101,652円 |

| 35~39歳 | 277,788円 | 3,333,456円 |

| 40~44歳 | 306,598円 | 3,679,176円 |

| 45~49歳 | 333,195円 | 3,998,340円 |

| 50~54歳 | 367,076円 | 4,404,912円 |

| 55~59歳 | 352,056円 | 4,224,672円 |

| 60~64歳 | 311,478円 | 3,737,736円 |

参照:3-2 世帯主の年齢階級別 二人以上の世帯|家計調査年報(家計収支編)2022年(令和4年)|総務省統計局

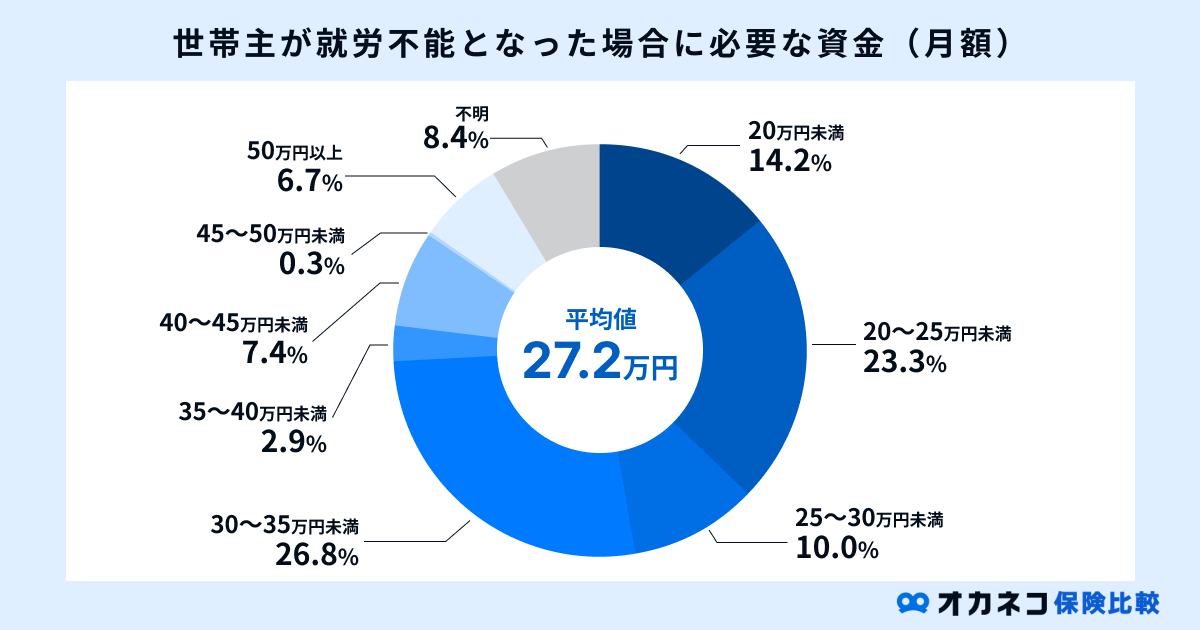

一方、生命保険文化センターが行った「2021(令和3)年度 生命保険に関する全国実態調査」では、世帯主が就労不能となった場合に必要と考える平均資金額は27.2万円となっています。

参照:必要と考える資金額(月額)|(6)世帯主が就労不能となった場合の生活資金に対する経済的備え|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

個人のライフスタイルや生命保険に対する考え方によって設定すべき金額は異なります。

上記を参考にして、自分や家族にとって本当に必要な保障額を設定するようにしてください。

不足額を目安に、自分に合った就業不能保険を選ぶ

最後に、不足額を目安にして自分に合った就業不能保険を比較検討しましょう。

比較する際のポイントを一覧表にしてまとめましたので、就業不能保険を選ぶ際の参考にしていただければ幸いです。

| 就業不能保険を選ぶ際のポイント | |||

|---|---|---|---|

| 項目 | 内容 | ||

| 被保険者の要件 | 保険会社や商品によって契約可能な年齢、職業、職種、雇用形態が異なる 年収要件や健康状態によっては申し込めない場合もある | ||

| 給付金額 | 申し込み時点の年収や事業所得によって給付額の上限が設けられるケースが多い 就業不能状態から1年6カ月間は給付額を減らすことで保険料を節約できるタイプは、傷病手当金が受け取れる会社員や公務員におすすめ 自営業やフリーランスは利用可能な公的保障がほとんどないため、給付金額を手厚くしておくと安心して治療に専念できる | ||

| 保険期間 | 一般的には55歳満了、60歳満了、65歳満了といった形で保険期間が決められている 老齢年金を受給できる年齢や定年退職で退職金を受け取れる年齢に設定するのがおすすめ | ||

| 給付期間 | 回復するまで継続して給付金が支給されるパターン、復帰後も契約時の受け取り総額が支給され続けるパターンなど、保険商品によって給付期間は大きく異なる ただ、基本的には給付期間が長くなるほど保険料が高くなるので、家計とのバランスを考慮して決定することを心がける | ||

| 給付金の支払い条件 | 保険会社ごとで就業不能状態の定義が異なるため、特に注意して確認する必要がある 精神疾患も保障対象の就業不能保険を選んでおくと安心 中には所定の疾病(がんや三大疾病など)で上乗せして給付が得られるタイプも存在する | ||

| 支払対象外期間 | 60日や180日などの支払対象外期間が設けられている | ||

監修者 株式会社400F オンラインアドバイザー

黒木 信一郎

公的保険アドバイザー / AFP(日本FP協会認定) / TLC(生保協会認定FP)

まずはご自身の働き方とそれに紐づく各種保障制度の確認や認識が重要になります。

会社員や公務員のように雇用契約を結び働いている方は、公的保障制度と併せて各種福利厚生制度や団体保障など、どのような保障や制度が利用できるのかを事前に把握した上で必要保障額を検討いただくことが大切です。

そのあたりは少し煩雑であったり、わかりにくいところもあるため金融のプロや専門家にご相談することをおすすめします。

まとめ

就業不能保険は、保険会社が定める所定の就業不能状態に該当した場合、働けない期間中の収入減少を保障するための保険です。

契約時に定めた金額が保険会社から毎月など定期的に支払われるため、収入減少の負担を軽減した上で治療に専念でき、次のようなメリットとデメリットがあります。

| 就業不能保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・公的保障が適用されない生活費の不足をカバーできる ・医療保険での補填が難しい長期の就業不能リスクに対し、保障を準備できる ・働けなくなったときの経済的不安を軽減できる | ・60日、180日などの支払対象外期間がある ・給付条件が商品によって細かく定められている ・精神疾患の場合は対象外になる商品もある ・職業・職種・雇用形態、一定以下の年収の場合、申込みできない場合もある |

また、これらのメリットとデメリットを踏まえた上で、就業不能保険の必要性が高い人と低い人の特徴は、次の通りです。

| 就業不能保険の必要性が高い人・低い人 | |

|---|---|

| 必要性が高い人 | 必要性が低い人 |

| ・自営業やフリーランスの人 ・住宅ローン返済中の人 ・長期の就業不能リスクに対応できる資産がない人 | ・長期の就業不能リスクに対応できる資産がある人 ・会社員や公務員などの公的保障・福利厚生が充実している人 |

自営業やフリーランスの方などの公的保障が乏しい方、住宅ローンを返済中で高額な支払いが控えている方などは、就業不能保険で特に手厚く保障を準備しておくことを心がけましょう。

なお、保険会社や商品によって就業不能状態の定義が大きく異なるため、加入する前に保障内容をしっかりと確認することを心がけてください。

SBI生命

チューリッヒ生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。