| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

外貨預金とは、日本円をドルやユーロなどの外貨に換えて預け入れる預金のことです。

外貨預金は日本円の預金よりも金利が高く、為替差益も期待できる魅力的な商品ですが、「おすすめしない」と言われる主な理由は、「為替相場による損失リスク」と「為替手数料によるコスト負担」が常にあるためです。

本記事では、外貨預金がおすすめしないと言われる主な理由やメリット、通貨の特徴などについて詳しく解説します。おすすめの金融機関も紹介しますので、外貨預金を始めるか悩んでいる方はぜひ参考にしてください。

監修者外貨預金は、円預金にはない金利や為替差益といった魅力がある一方で、為替変動リスクと向き合う必要がある金融商品です。

「おすすめしない」という意見は、このリスクを軽視し、円預金と同じ感覚で始めてしまうことへの警鐘と言えるでしょう。

しかし、リスクを正しく理解し、資産の一部を外貨に移す資産分散という観点から活用すれば、非常に有効な投資先となり得ます。

大切なのは、メリットとデメリットの両方を天秤にかけ、ご自身のリスク許容度にあった投資をすることです。

- 外貨預金はおすすめしないと言われる主な理由は、為替変動の予測が難しく、しっかり情報収集をしたり適切な売買タイミングの見極めが求められること等が挙げられる

- 一方で、外貨預金は仕組みがわかりやすく少額から始められることから、初心者の方や分散投資先の一つとして選びやすい

- 分散投資や積立投資、長期投資などリスク対策をしっかり行ったうえで、外貨預金を活用することが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

外貨預金はおすすめしないと言われる理由(デメリット)

外貨預金が「おすすめしない」と言われる主な理由は、為替相場の変動による損失リスクや手数料コストの高さなど、日本円の預金にはない以下の6つのデメリットと不確実性があるためです。

監修者外貨預金が持つ最大のリスクは、金利収入を上回る損失を生む可能性がある「為替変動」です。

円高が進めば元本割れになり、円と外貨の交換時にかかる為替手数料もリターンに影響します。

また、日本の預金保険制度(ペイオフ)の対象外である点も、認識しておくべき重要なポイントです。

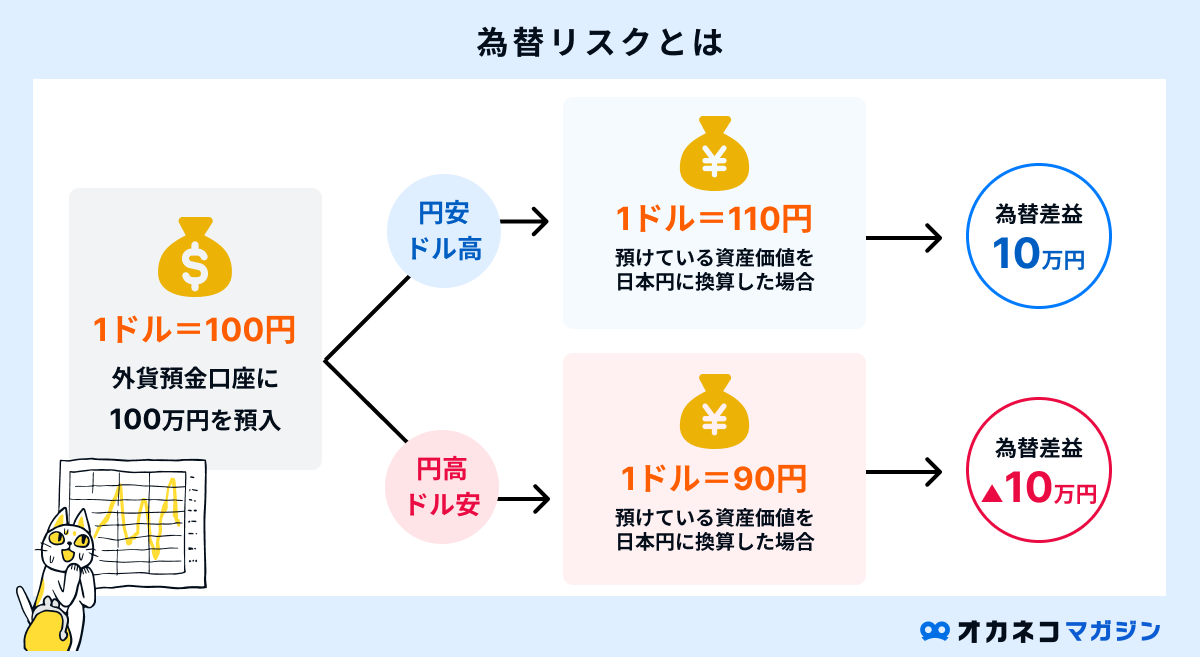

為替変動リスク(為替差損)がある

外外貨預金には為替変動リスク(為替差損)が常に伴います。

外貨預金が日本円を外貨(ドルやユーロなど)に交換して預け入れる仕組みであり、預け入れ時と引き出し時で為替相場が変動するリスクを避けられないからです。

上記の場合、円高が進むと為替差損が発生し、元本割れとなる可能性があります。

たとえば、「1ドル=100円」のときに外貨預金の口座に100万円を預け入れ、後日「1ドル=90円」に円高が進んだ場合、預けている1万ドルの価値を日本円に換算すると90万円になり、損失が発生していることになります。(為替手数料を考慮せず)

このように為替変動による損失リスクがあることが、外貨預金はおすすめしないと言われる一つの要因です。

為替手数料が発生する

日本円を外貨に交換するとき(預け入れ時)と、外貨を日本円に戻すとき(払い戻し時)の両方で「為替手数料」が発生します。

為替手数料は、基準となる為替レートと買付・交換の際に適用される以下の為替レートとの差で求められるのが一般的です。

- TTS(買付レート):円を外貨に替えるときのレート

- TTB(売却レート):外貨を円に戻すときのレート

たとえば、「1ドル=100円」が基準のとき、TTSが100.15円、TTBが99.85円であれば、預入と引出のそれぞれで15銭(0.15円)、合計30銭(0.3円)の手数料がかかるということです。

つまり、為替相場が動いていなくても為替手数料により元本割れする可能性があり、預入と引出の頻度が増えるほどコストがかさんで損失が生じやすくなります。

元本保証がない(預金保険制度の対象外)

一般的な日本円の普通預金や定期預金は、預金保険制度(ペイオフ)の対象となり、万一金融機関が破綻しても1,000万円までの元本と利息が保護されます。

一方で、外貨預金はこの制度の対象外で、預け入れ先の金融機関が破綻したときの元本保証がありません。

破綻リスクがあることも、外貨預金をおすすめしないと言われる理由の一つです。

売買タイミングを見極める必要がある

為替レートが常に変動しているため、外貨預金で利益を確定するには、預け入れ(売買)や引き出し(決済)をするタイミングを慎重に見極める必要があります。

また、異なる2つの通貨を取引するFX(外国為替証拠金取引)であれば、24時間リアルタイムで売買できますが、外貨預金は預入や引出に時間がかかることがあり、取引時間が平日の日中に制限されることが多いです。

情勢の変化等で急な円高・円安の加速もあるため、常に情報収集をして情勢や為替変動を注視しておく必要があります。

課税対象が増える

外貨預金の利息は、円預金と同様に利息が20.315%の源泉分離課税となることに加え、為替差益が出た場合は「雑所得」として別途課税対象となります。

給与や事業で得られた収入など、総合課税の対象となる所得と合算されたうえで所得税が課税されます。

会社員や公務員などは、勤務先が給与から所得税を天引きし、年末調整で税額を調整して本人の代わりに納めるため、確定申告は必要ありません。

しかし、為替差益を含む給与以外の収入が年間20万円を超える場合など、一定の条件にあてはまる場合は、会社員や公務員なども確定申告が必要です。

確定申告を怠ると、延滞税や無申告加算税が科される可能性もあります。

長期的な相場の予測が難しい

為替相場は各国の金利、景気、政治情勢、国際関係といった多数の複雑な要素によって日々変動しており、10年、20年先といった長期の見通しを立てるのが困難です。

特に、資産運用にあまり慣れていない場合や、短期的な視点で外貨預金を始める場合、「期待したほどの利益が出ない」「為替の動きが逆になって損をした」といった結果になりかねません。

為替市場は流動性が高く、予期せぬ出来事で大きく値が動くことがある点も、外貨預金はおすすめしないと言われる理由でしょう。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

外貨預金のメリット

先述のとおり、外貨預金には為替変動リスクや手数料といったデメリットがありますが、それらを上回る為替差益の獲得や高金利といった、以下4つの大きなメリットがあります。

外貨預金のメリット

監修者現在の日本の低金利環境において、相対的に高い金利が期待できる点は外貨預金の大きな魅力です。

また、預入時よりも円安になれば為替差益を得られる可能性もあります。

資産の一部を外貨で保有することは、将来の円安に備えるための資産防衛としても有効な手段です。

為替差益を得られる可能性がある

結論として、外貨預金の大きなメリットの一つは、為替レートの変動によって為替差益を得られる可能性があることです。

たとえば、「1ドル=100円」のときに100万円を外貨預金に預け、1年後に「1ドル=110円」まで円安が進んだ場合、預けてから1年後に日本円に戻すと110万円となり、10万円の為替差益が生じます。(為替手数料を考慮せず)

さらに、外貨預金には円預金と同様に金利が付くため、利息と為替差益の両方を狙える点がメリットの一つです。

金利が高い傾向にある

外貨預金をすることで、日本円の普通預金金利よりも高い利息収入が期待できます。

日本では長年にわたり低金利政策が続いており、2024年には利上げされたものの依然として低水準です。

これに対し外貨預金は、定期預金では金利が年3.0%以上に設定されていることもあります。

| 【比較表】外貨預金におすすめの銀行6選 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 取扱通貨数 | 米ドル | ユーロ | 豪ドル | 外貨預金積立機能 | 特徴 | |||||||||

| 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | ||||||

| ソニー銀行 | 12通貨 | 0.1% | 3.4% | 4-15銭 | 0.1% | 2.0% | 8-15銭 | 0.1% | 3.3% | 20-45銭 | 〇(500円~) | 11通貨対応のVisaデビット付きキャッシュカードが発行できる | ||

| SBI新生銀行 | 13通貨 | 0.01-0.1% | 3.4-3.42% | 6-15銭 | 0.01% | 1.6-1.602% | 20-40銭 | 0.01% | 3.4-3.42% | 10-20銭 | × | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

| 東京スター銀行 | 5通貨 | 0.001% | 2.1% | 0-1円 | 0.001% | 1.3% | 0-1円 | 0.001% | 2.4% | 0-1円 | 〇(1,000円~) | ネットバンキング利用で預入時の為替手数料が無料 | ||

| 三井住友銀行Olive | 18通貨 | 0.01% | 3.0% | 0-0.5円 | 0.01% | 0.01% | 0-0.7円 | 0.01% | 0.01% | 0-1.25円 | 〇(500円~) | Oliveアカウントなら外貨預金利用でクレカ利用時のポイント還元率が最大+2%UP | ||

| PayPay銀行 | 9通貨 | 2.0% | 2.2% | 5銭 | 0.05% | 0.6% | 14銭 | 0.05% | 2.3% | 30銭 | 〇(300円~) | 米ドルの普通預金金利が高く、為替手数料も業界最低水準 | ||

| 住信SBIネット銀行 ▲アプリダウンロード画面 | 9通貨 | 0.1% | 3.2% | 6銭 | 0.1% | 1.6% | 14銭 | 0.1% | 3.3% | 24銭 | 〇(500円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

2026年6月1日時点。金利は税引前の年利

為替手数料はネットバンキング利用時

※外貨から預入時の金利

リスク分散(分散投資)が実現する

外貨預金は、日本円とは異なる外貨で資産を保有するため、リスク分散(分散投資)を実現できるという大きなメリットがあります。

日本円だけで資産を持っていると、日本経済の停滞や円の価値が下落したとき、資産全体が大きく目減りする恐れがあります。

しかし、一部の資産を米ドルやユーロなどの複数通貨に分散して保有していれば、それぞれの通貨が異なる値動きをすることによりリスクが分散し、資産全体の減少幅を抑えられる効果が期待できるでしょう。

少額から始められる

外貨預金は金融機関によっては数百円程度の非常に低い金額から預け入れ(預入)が可能であり、比較的少額から始められる金融商品です。

まとまった資金を用意する必要がないため、投資初心者でも取り組みやすいといえます。為替変動による損失リスクはありますが、少額であればあれば影響は限定的でしょう。

まずは少額からスタートし、慣れてから徐々に預入額を増やしたり、他の通貨で運用することも可能です。

外貨預金で資産を増やすための運用のコツ

外貨預金で資産を増やすためには、為替変動リスクや手数料コストを低減するため、預け入れのタイミングや通貨を分散させるなどの計画的な運用が不可欠です。

一方でこれらを意識すれば、外貨預金での効果的な資産運用が実現するでしょう。

外貨預金で資産を増やすための運用のコツ

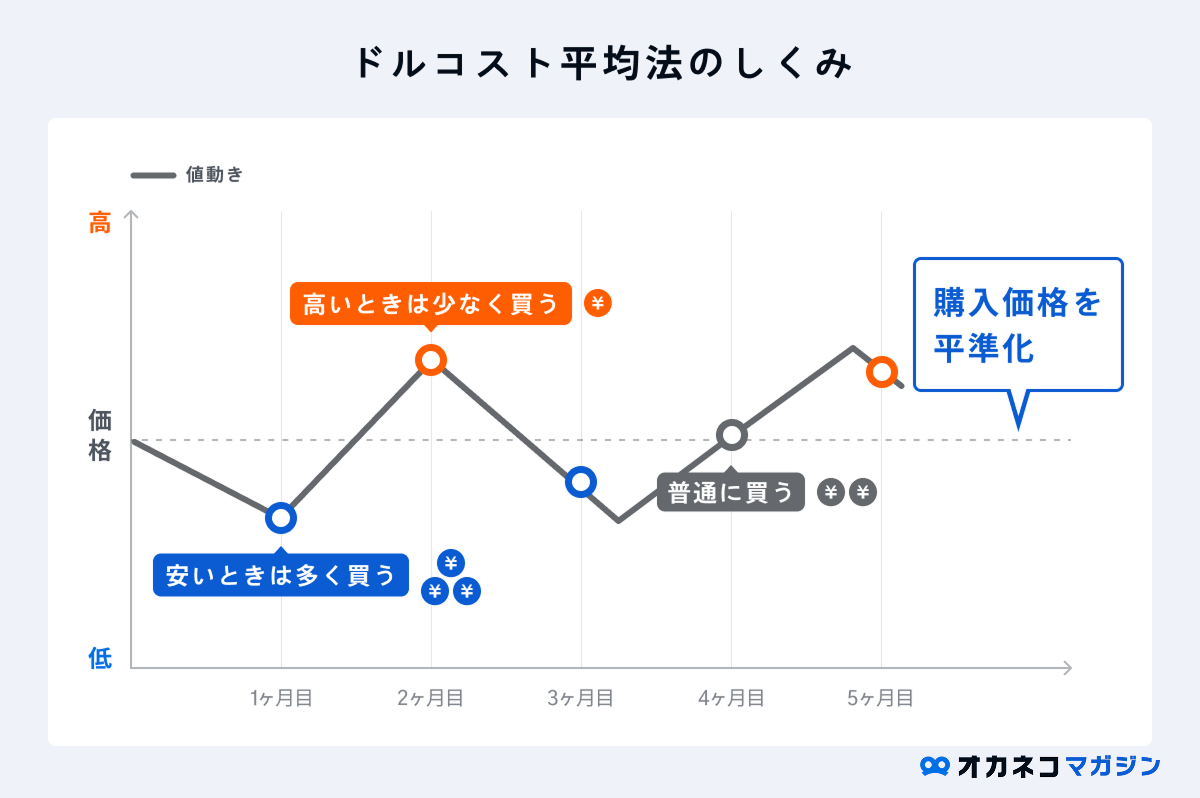

監修者為替変動リスクを軽減するためには、一度に大きな資金を投じるのではなく、定期的に一定額を積み立てる「ドル・コスト平均法」が有効です。

また、一つの通貨に集中せず、複数の通貨に「分散投資」することもリスク管理の基本です。

短期的な利益を追わず、長期的な視点で運用することが成功のカギとなります。

預け入れるタイミングを複数に分ける(ドルコスト平均法)

結論として、外貨預金に一度にまとまった資金を預け入れることは避け、預け入れるタイミングを複数に分けましょう。

理由は、為替相場が円高(外貨安)になったときに預け入れてしまうと、その後の相場変動によって多くの損失が発生するリスクが大きくなるためです。

為替変動リスクを軽減するためには、購入時期を複数回にわける(時間分散する)ことがポイントです。これにより、購入時の為替レートが平準化され、一度に高値で買ってしまうリスクを抑えることができます。

また、外貨預金の積立機能を利用すれば、毎月一定額ずつ外貨預金を行うことで自動で為替レートが円安のときは預入額が少なく、円高のときは預入額を増やすことができ、平均購入価格を下げられる効果が期待できます。(ドルコスト平均法)

複数の外貨へ分散投資する

先述のように、外貨預金のリスクを軽減するためには、米ドルやユーロなど複数の外貨に分けて預け入れる(分散投資する)ことが非常に有効です。

特定の通貨や国が持つリスク(例:円安リスク)が資産全体に与える影響を軽減できるからです。

特に似たような為替相場の動きをする通貨よりも、性質の異なる通貨を組み合わせると、よりリスク低減効果が期待できるでしょう。

為替相場に関する情報収集をする

外貨預金で為替差益を狙うためには、日頃から経済や金融に関する情報収集を積極的に行う習慣を身につけることが不可欠です。

為替相場に影響を与える要因を理解することで、預け入れや引き出しのタイミングを適切に判断でき、利益の獲得に繋がりやすくなるためです。

たとえば、米ドルの外貨預金をする場合、アメリカの雇用統計や中央銀行の政策発表が相場に大きな影響を与えるため、これらを定期的に確認することをおすすめします。

為替相場に関する情報は、米ドルやユーロなどの有名な通貨であれば日本語のニュースや専門サイトなどでも充分に入手できます。

収集した情報は、株式や投資信託など他の資産運用にも活かせるでしょう。

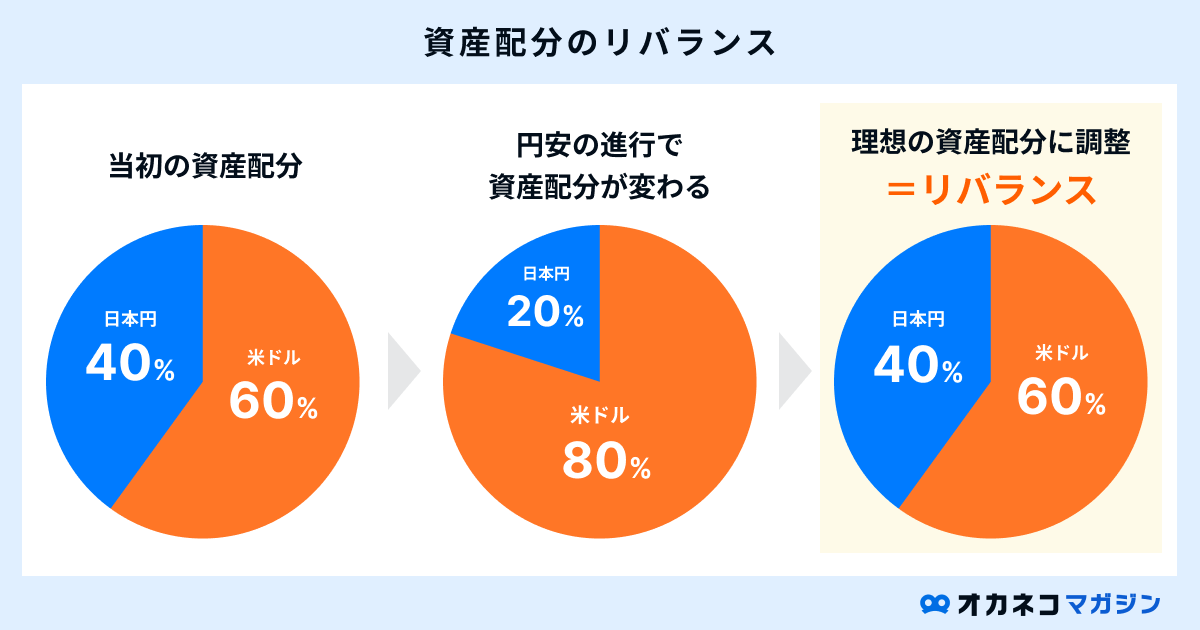

定期的にポートフォリオを確認・調整する

外貨預金を始めたら、保有する通貨の組み合わせや比率である「ポートフォリオ」を定期的に確認し、必要に応じて見直しと調整を行うことが非常に大切です。

外貨預金で複数通貨を運用していたり、円預金や株式など複数の方法で資産運用している場合、理想の資産配分設定をしても、次第に保有資産比率のバランスが崩れる可能性があります。

たとえば、円安の進行で特定の通貨の比率が80%を超えている場合、せっかく分散投資をしていてもリスク分散効果が薄れてしまうということです。

定期的にポートフォリオを確認し、リバランスをすることでリスク分散効果を最大限に活かせます。

また、家族構成やライフイベントなどの変化によってリスク許容度が変わり、ポートフォリオの見直しが必要になるケースもあるでしょう。

外貨預金に限らず資産運用を始めたら定期的にポートフォリオを確認し、必要であれば調整を行うことで安定した資産形成が目指せます。

外貨預金がおすすめな人

外貨預金は為替変動リスクや手数料コストを理解し、高い金利や為替差益といったメリットを追求できる、以下のような特徴を持つ人におすすめです。

外貨預金がおすすめな人

監修者将来の円安に備えて資産の一部を分散させたい方や、為替リスクを許容した上で円預金より高いリターンを目指したい方に向いています。

ただし、必ず当面使う予定のない「余剰資金」で行うこと、そして長期的な視点でじっくりと取り組めることが前提となります。

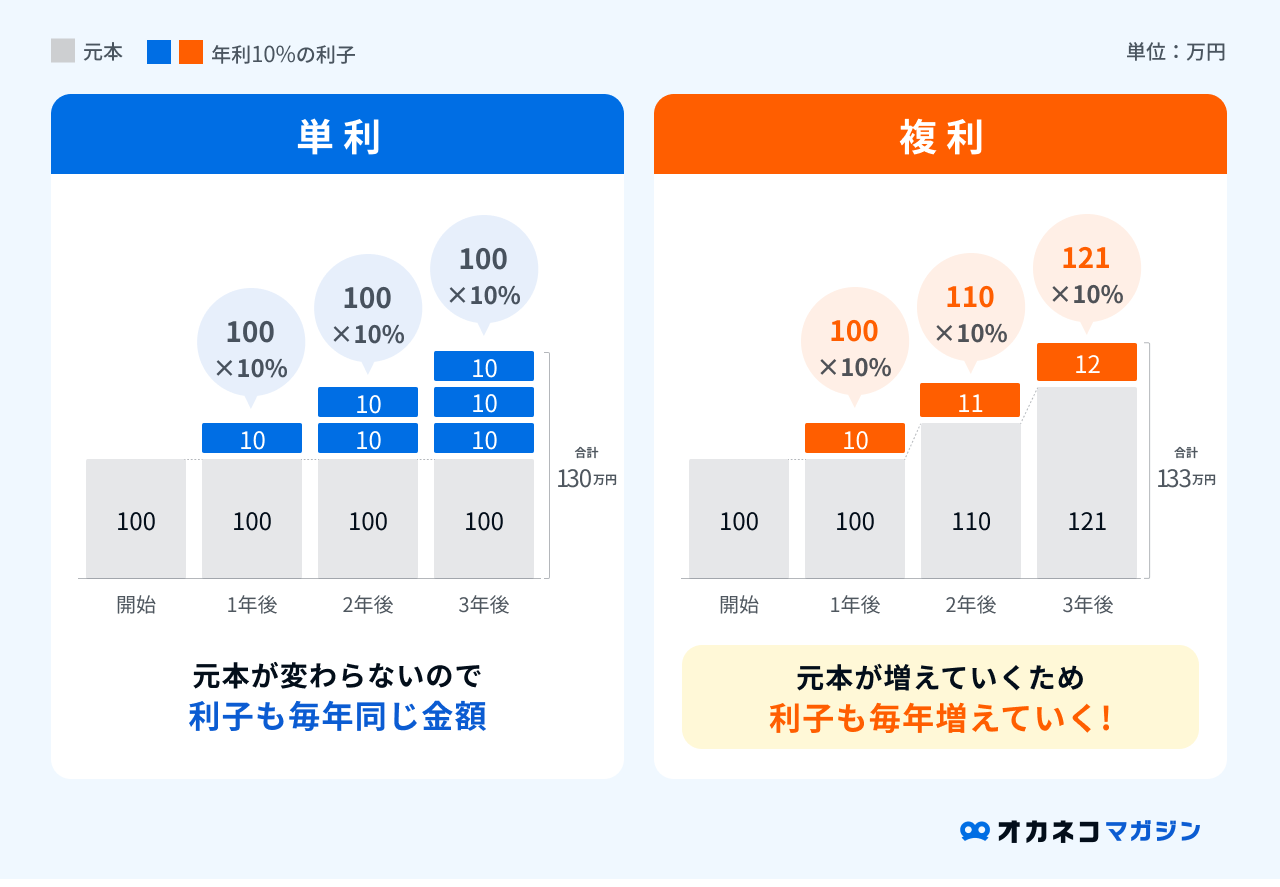

長期運用が可能な人

外貨預金は長期的な視点で資産運用ができる人におすすめです。その理由の一つに、外貨預金は「複利効果」が働き資産の拡大を狙いやすいことが挙げられます。

運用中に生じた利子を再投資することで、得られる利息を増やす効果(複利)が期待できるからです。

また、長期運用が前提であれば、為替相場が一時的に下落してしまっても再び回復する可能性があり、リスクの時間分散効果も期待できます。

さらに、頻繁に売買を行わなければ、為替手数料の負担も抑えられるでしょう。

利益を最大限に狙うために、長期運用ができる資産を外貨預金に預けることをおすすめします。

投資の初心者

投資の初心者で預貯金など円資産しか保有しておらず、これから資産運用を始めたいと考えている方に、外貨預金はおすすめです。

外貨預金は、株式やFXなどの他の金融商品と比較して比較的仕組みがシンプルであり、少額から始められるため、リスクを抑えながら外貨建て資産を持つ経験を積むことができます。

外貨預金に対応している金融機関を使っていれば、普段使っている銀行で外貨預金口座を開くだけで始められ、少額から運用ができます。

手軽に投資を始めたい方や、まとまった資産を投じることに抵抗がある方は、資産の預入先の一つとして外貨預金を検討すると良いでしょう。

別の投資をすでに行っている人

すでに国内株式や債券など別の金融商品で資産運用を行っている人にこそ、外貨預金はおすすめです。

国内資産(円建て)と異なる相場の値動きをする外貨預金を活用することで、効率的なリスク分散を実現できるためです。

また、外貨預金は仕組みがわかりやすく管理の手間があまりかからないことも、資産運用の手段の一つとして検討する価値があるといえます。

海外を訪れる機会が多い人

出張や旅行などで海外を訪れる機会が多い人に外貨預金は特におすすめです。

事前に外貨預金口座で現地通貨を保有しておけば、現地のATMから直接引き出せるため、空港やホテルなどで日本円を両替する手間や両替手数料を大幅に節約できるからです。

特に円安のときは日本円を両替して支払うよりも、現地での買い物や食事のコストを抑えられます。

また、留学や単身赴任などで海外に家族がいる場合、外貨預金口座を持っていれば手数料を抑えてスムーズに送金もできます。

クレジットカードが使えない場面でも現地通貨を引き出せるため、海外を訪れる機会が多い方は、訪問頻度が高い国の通貨を外貨預金口座で持っておくと、資産運用ができるのにあわせて便利さも得られるでしょう。

外貨預金におすすめの銀行6選

外貨預金に興味がある方は、金利や為替手数料などの条件が金融機関によって大きく異なるため、ネット銀行を中心に、以下の6つの銀行から比較して自分に合ったところを選びましょう。

| 【比較表】外貨預金におすすめの銀行6選 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 取扱通貨数 | 米ドル | ユーロ | 豪ドル | 外貨預金積立機能 | 特徴 | |||||||||

| 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | ||||||

| ソニー銀行 | 12通貨 | 0.1% | 3.4% | 4-15銭 | 0.1% | 2.0% | 8-15銭 | 0.1% | 3.3% | 20-45銭 | 〇(500円~) | 11通貨対応のVisaデビット付きキャッシュカードが発行できる | ||

| SBI新生銀行 | 13通貨 | 0.01-0.1% | 3.4-3.42% | 6-15銭 | 0.01% | 1.6-1.602% | 20-40銭 | 0.01% | 3.4-3.42% | 10-20銭 | × | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

| 東京スター銀行 | 5通貨 | 0.001% | 2.1% | 0-1円 | 0.001% | 1.3% | 0-1円 | 0.001% | 2.4% | 0-1円 | 〇(1,000円~) | ネットバンキング利用で預入時の為替手数料が無料 | ||

| 三井住友銀行Olive | 18通貨 | 0.01% | 3.0% | 0-0.5円 | 0.01% | 0.01% | 0-0.7円 | 0.01% | 0.01% | 0-1.25円 | 〇(500円~) | Oliveアカウントなら外貨預金利用でクレカ利用時のポイント還元率が最大+2%UP | ||

| PayPay銀行 | 9通貨 | 2.0% | 2.2% | 5銭 | 0.05% | 0.6% | 14銭 | 0.05% | 2.3% | 30銭 | 〇(300円~) | 米ドルの普通預金金利が高く、為替手数料も業界最低水準 | ||

| 住信SBIネット銀行 ▲アプリダウンロード画面 | 9通貨 | 0.1% | 3.2% | 6銭 | 0.1% | 1.6% | 14銭 | 0.1% | 3.3% | 24銭 | 〇(500円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

2026年6月1日時点。金利は税引前の年利

為替手数料はネットバンキング利用時

※外貨から預入時の金利

外貨預金を始めるともれなくVポイントプレゼント!(~2026/4/17)

- 口座開設・入金

- 200米ドル相当額以上預入:3,000円相当のVポイント

- 10,000米ドル相当額以上預入:50,000円相当のVポイント

- クレカ積立

- 10,000円以上/回の積立×6回以上:3,000円相当のVポイント

(エントリー期間:2026/1/19〜2026/4/17 積立判定期間:2026/3/26~2026/11/26)

- 10,000円以上/回の積立×6回以上:3,000円相当のVポイント

※詳細は三井住友銀行HPをご確認ください。

監修者

監修者金融機関を選ぶ上で最も重要な比較ポイントは為替手数料の低さです。

金利がわずかに高くても、手数料が高ければリターンは減少します。

金利水準、取扱通貨の豊富さ、取引のしやすさなどを総合的に比較し、ご自身の投資スタイルに合った銀行を選びましょう。

ソニー銀行

ソニー銀行

\ 外貨預金ならココ!海外で使えるデビット付きキャッシュカードが発行される /

| ソニー銀行の外貨預金金利一覧 | |||||||

|---|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | スイスフラン | |

| 普通預金金利 | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.001% |

| 定期預金金利(1年)※ | 3.4% | 2.0% | 3.1% | 3.3% | 2.0% | 1.6% | 0.001% |

| 為替手数料 | 4-15銭 | 8-15銭 | 20-45銭 | 20-45銭 | 20-45銭 | 20-45銭 | 20-45銭 |

| 取扱通貨数 | 12通貨 | ||||||

2026年6月1日時点。金利は税引前の年利

※外貨普通預金からの預入・自動継続の場合の金利

- 金利が高く手数料もお得

- 11通貨に対応しているVisaデビット付きキャッシュカードが発行される

- 500円からの外貨預金積立あり

詳細説明

ソニー銀行の外貨預金は、金利の高さと低コストを両立している点が特徴です。

円普通預金から外貨定期預金に直接申し込むと「円からはじめる限定金利」として、高水準の金利が適用されます。

為替手数料は、月末の残高や取引状況に応じたステージによって決まる仕組みで、条件を達成するほど手数料が抑えられます。

また、11通貨に対応しているVisaデビット付きキャッシュカードが発行され、海外でもVisa加盟店の店舗でソニー銀行の口座からすぐに引落されるデビットカードが利用できる点も大きなメリットです。

口座を開設した月から翌々月末までは、円から外貨を購入する際の為替手数料が無料となるキャンペーンがあり、500円から積み立てにも対応しているため、外貨預金の初心者の方でも利用しやすいでしょう。

\ 外貨預金ならココ!海外で使えるデビット付きキャッシュカードが発行される /

SBI新生銀行

SBI新生銀行

\ SBI証券口座との連携で入出金手数料無料で米国株式や外貨建て債券への投資も可能 /

| SBI新生銀行の外貨預金金利一覧 | ||||||

|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | |

| 普通預金金利 | 0.01-0.1% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% |

| 定期預金金利(1年)※ | 3.4-3.42% | 1.6-1.602% | 3.2-3.22% | 3.4-3.42% | 2.0-2.02% | 1.6-1.62% |

| 為替手数料 | 6-15銭 | 20-40銭 | 30-60銭 | 10-20銭 | 10-20銭 | 25-50銭 |

| 取扱通貨数 | 13通貨 | |||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- 高金利なプランが用意されている

- SBI証券との口座連携で、SBI新生銀行の外貨預金で米国株式や外貨建て債券などの取引が可能

- ステージが上がるごとに為替手数料がお得になる

\ SBI証券口座との連携で入出金手数料無料で米国株式や外貨建て債券への投資も可能 /

東京スター銀行

東京スター銀行

\ ネットバンキング利用で預入時の為替手数料が無料 /

| 東京スター銀行の外貨預金金利一覧 | |||||

|---|---|---|---|---|---|

| 米ドル | ユーロ | 豪ドル | NZドル | 南アフリカランド | |

| 普通預金金利 | 0.001% | 0.001% | 0.001% | 0.001% | 0.500% |

| 定期預金金利(1年)※ | 2.1% | 1.3% | 2.4% | 2.35% | 6.0% |

| 為替手数料※ネットバンキング | 0-0.5円 | 0-0.5円 | 0-0.5円 | 0-0.5円 | 0-0.12円 |

| 取扱通貨数 | 5通貨 | ||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利(スターワン外貨定期預金)

- 高金利なプランが用意されている

- ネットバンキング利用で預入時の為替手数料が無料

- 他の金融機関で保有している外貨を移すと、送金額に応じたキャッシュプレゼントあり

\ ネットバンキング利用で預入時の為替手数料が無料 /

三井住友銀行 Olive

三井住友銀行 Olive

\ 外貨預金を活用するだけでVポイント還元率が+2%アップ! /

| 三井住友銀行(Olive)の外貨預金金利一覧 | ||||||

|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | スイスフラン | |

| 普通預金金利 | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% |

| 定期預金金利(1年)※ | 3.0% | 0.01% | 0.01% | 0.01% | 0.01% | 0.01% |

| 為替手数料(web手続き) | 0-0.5円 | 0-0.7円 | 0-2円 | 0-1.25円 | 0-1.27円 | 0-0.45円 |

| 取扱通貨数 | 18通貨 | |||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- Oliveアカウント保有者は、外貨預金の預入で対象店舗でのクレジットカード利用時に最大+2%のVポイント還元

- 為替手数料はネットバンキング利用で半額に

- 500円からの外貨預金積立あり

\ 外貨預金を活用するだけでVポイント還元率が+2%アップ! /

PayPay銀行

PayPay銀行

\ 金利や手数料がお得で24時間取引可能! /

| PayPay銀行の外貨預金金利一覧 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | スイスフラン | 香港ドル | 南アフリカランド | |

| 普通預金金利 | 2.0% | 0.05% | 0.05% | 0.05% | 0.05% | 0.05% | 0.001% | 0.001% | 0.7% |

| 定期預金金利(1年)※ | 2.2% | 0.6% | 2.3% | 2.0% | 0.5% | 0.7% | 0.001% | 0.001% | 2.8% |

| 為替手数料(片道) | 5銭 | 14銭 | 30銭 | 30銭 | 30銭 | 30銭 | 30銭 | 6銭 | 15銭 |

| 取扱通貨数 | 9通貨 | ||||||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- 為替手数料が業界最低水準

- 普通預金金利(米ドル)が高水準

- インターネット上で24時間取引が可能

\ 米ドルがお得に運用できる! /

住信SBIネット銀行

住信SBIネット銀行

\ SBI証券口座との連携で米国株式やETFが外貨預金で購入可能! /

| 住信SBIネット銀行の外貨預金金利一覧 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | カナダドル | スイスフラン | 香港ドル | 南アフリカランド | |

| 普通預金金利 | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.1% | 0.001% | 0.001% | 1.0% |

| 定期預金金利(1年) | 3.2% | 1.6% | 3.0% | 3.3% | 2.1% | 1.0% | 0.001% | – | 5.5% |

| 為替手数料(片道) | 6銭 | 14銭 | 24銭 | 24銭 | 24銭 | 24銭 | 24銭 | 5銭 | 19銭 |

| 取扱通貨数 | 9通貨 | ||||||||

2026年6月1日時点。金利は税引前の年利

※外貨からの預入の場合の金利

- 米ドルや豪ドル、ユーロを含む9通貨に対応

- 定期預金の金利が高水準

- 為替手数料が低く、キャンペーンにより外貨積立買付時は0円

\ アプリが使いやすく定期預金金利や手数料がお得! /

▲アプリのダウンロード画面に遷移するため、スマホからアクセスしてください。

外貨預金におすすめの国は? 主な投資先の特徴

外貨預金を検討する際は、預け入れ先の国や通貨が持つ金利の高さ、為替変動リスク、流動性といった特徴を理解し、自身の目的に合わせて選択することが重要です。

通貨ごとの性質を理解しておくことで、自分に合った運用先を選びやすくなります。以下の主な通貨の特徴を解説します。

監修者通貨を選ぶ際は、まず世界の基軸通貨であり、情報収集がしやすい米ドルから検討するのが基本です。

豪ドルなどの資源国通貨は金利が高い傾向にありますが、その分、経済情勢によって価格変動が大きくなるリスクも伴います。

投資する国の経済や金融政策に関心を持つことが重要です。

米ドル

- 世界で最も多く取引される「基軸通貨」

- 安全資産として米ドルが選ばれる傾向がある

- 米国に関する情報が得やすい

結論として、米ドルは世界で最も多く取引される「基軸通貨」であり、その安定性と信頼性の高さから、外貨預金において最も代表的な投資先の一つです。

戦争等で経済が不安定なときは「有事のドル買い」と言われ、投資家が安全資産として米ドルを選ぶ傾向があります。そのため、万が一の際に資産を大きく減らさないようにするために米ドルを保有する人も少なくありません。

また、アメリカの経済や政治などについては日本でもインターネットやテレビなどで頻繁に報道されているため、情報を得やすいのも選ばれやすい一つの要因でしょう。

ユーロ

- 世界第2位の取引量がある

- ユーロ圏に関する情報が得やすい

- ユーロ圏の経済規模は大きく為替変動が安定しやすい

ユーロはEU(ヨーロッパ連合)の共通通貨であり、世界第2位の取引量を誇る主要通貨です。

米ドルに次ぐ流動性の多さに加え、EUに加盟する国々の政治や経済に関する情報も入手しやすいため、外貨預金の預入先として選ばれることの多い通貨です。

EUには、ドイツやフランスといった経済力の高い国が加盟しており、ユーロ圏の経済規模は大きく為替変動が安定しやすいため、ユーロは初心者におすすめの通貨とされています。

豪ドル

- 石炭や鉄鉱石などの天然資源価格が上昇すると豪ドルの相場も上昇しやすい

- インフレによる物価上昇が起こりやすく金利が高い傾向にある

- 取引量が少ないため豪ドルの相場が大きく動く可能性がある

オーストラリアが発行する豪ドルは「資源国通貨」として知られており、天然資源価格や国内の景気変動に影響されやすいため、金利が高い一方で、為替相場の変動が大きいという特徴を持ちます。

また、オーストラリアは他の先進諸国と比較してインフレによる物価上昇が起こりやすく、金利が高い傾向にあるため、豪ドルの外貨預金は高い利息収入が期待できます。

ただし、米ドルやユーロと比べると取引量が少ないため、豪ドルの相場が大きく動く場合がある点には注意が必要です。

NZドル

- 他の先進諸国の通貨に比べて金利が高い傾向にある

- 乳製品などの農産物の価格の影響を受けやすい

- 取引量が少ないので短期間で相場が大きく動く可能性がある

ニュージーランドの通貨であるNZドルは、他の先進諸国の主要通貨と比較して金利が高い傾向にあることが大きな特徴です。

ニュージーランドは農業や酪農が盛んなため、乳製品をはじめとした農産物の価格の影響を受けやすい点もNZドルの主な特徴です。

一方、NZドルは取引量が少ないため、高い利息を期待できる一方、短期間でも相場が大きく動きやすいと言えます。

カナダドル

- 原油価格に影響を受けやすい

- 米国の景気や金融政策の影響を受けやすい

カナダドルは、カナダが原油や天然ガスなどの豊富な天然資源を保有しているため、資源国通貨に分類される通貨です。

特に、原油価格との関連性が強いと言われており、原油価格が上がればカナダドルも上昇し、価格が下がると通貨の価値も下落する傾向にあります。

また、カナダは地理的にも経済的にもつながりが深い米国の景気や金融政策の影響を受けやすい点もカナダドルの特徴です。

スイスフラン

- 永世中立国であるスイスの通貨で安全通貨と言われている

- 地政学的リスクが高まると資金の逃避先として選ばれやすい

- 金利が低い傾向にある

スイスフランは永世中立国であるスイスの通貨であり、国際情勢が不安定なときには買われやすい「安全通貨」として知られています。

スイスが中立政策を維持しているため、地政学的なリスクが高まった際などに、資金の避難先として選ばれる傾向があるためです。

その反面、金利は低い傾向にあり、他の主要国の通貨に比べて利息収入はあまり期待できません。

まとめ

外貨預金には為替変動リスクがあり為替手数料もかかることに加え、預金保険制度の対象外であるため、元本割れする可能性がある点に注意が必要です。

その反面、金利が高い傾向にあり仕組みも比較的分かりやすいため、投資の初心者から経験者までおすすめできる商品といえます。「預け入れるタイミングをわける」「複数の通貨に分散する」などの方法でリスクを抑えることも可能です。

外貨預金を始める際は、メリットとデメリットをよく理解し、リスク対策を行ったうえで活用しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/