ビットコインの取引で利益が出たときは、税金を適切に計算して納税する必要があります。

納税手続きを怠ると延滞税や加算税といったペナルティが課せられる可能性があるため、事前に利益に課せられる税金のルールをしっかり理解しておくことが大切です。

本記事では、ビットコインの利益にかかる税金の計算方法や確定申告が必要になるケースを解説します。

GMOコイン

- アプリでもチャートが高機能

- 入出金手数料無料

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

bitFlyer

- 取引量が多く流動性が高い

- 安心のセキュリティ対策

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

※仮想通貨(暗号資産)は法定通貨ではありません。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

ビットコインの税金計算はいくらから必要?確定申告が必要になる場面

確定申告とは、1年間(1月1日〜12月31日)で生じた所得とそれに対して課せられる所得税額を計算し、国に申告する手続きのことです。

確定申告が必要となるのは、ビットコインの売却などで利益が確定したときです。

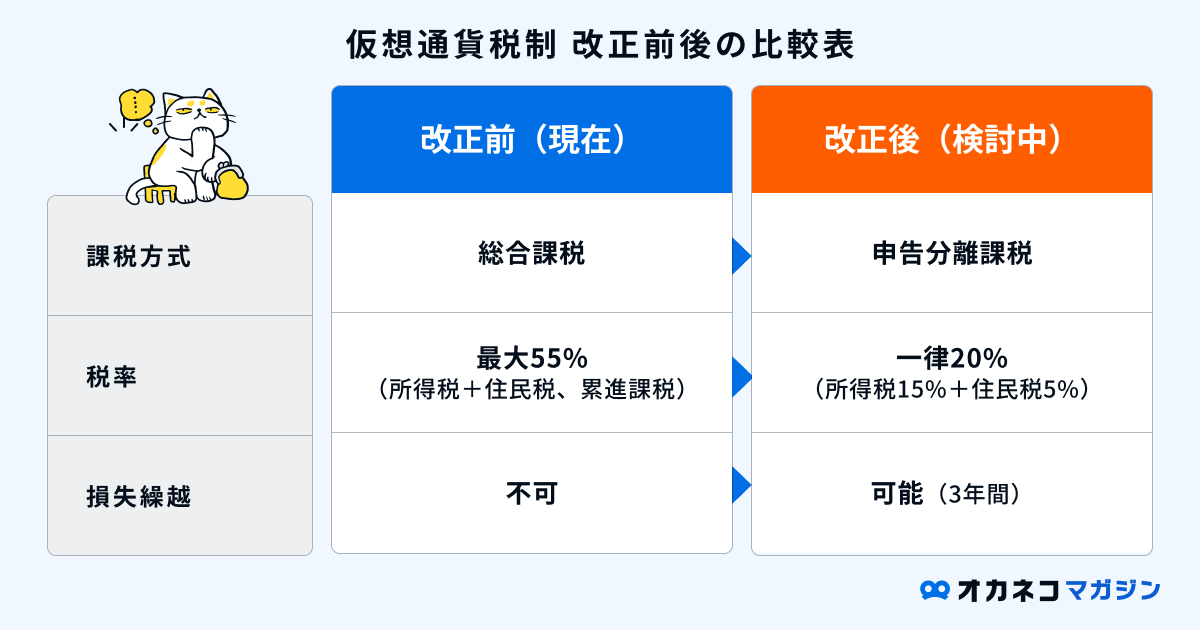

2026年現在、日本の税制において仮想通貨(暗号資産)の取引で得た利益は原則として「雑所得」に区分されます。これは、給与所得など他の所得と合算して税額を算出する「総合課税」の対象です。

そのため、ビットコインの取引で利益が生じたときは「確定申告」が必要となる場合があります。

利益が出ていても、保有しているのみで「含み益」の状態ではまだ利益が確定していないため、課税の対象にはなりません。

また、働き方によって確定申告が必要となるケースは以下の通り異なります。

まずは自身が確定申告をしなければならない対象者かどうか、次項の基準で確認しましょう。

会社員などの給与所得者は利益20万円超で確定申告が必要

会社員や公務員など年末調整を受けている給与所得者の場合、ビットコインの取引で生じた利益と給与以外の所得が年間20万円を超えると確定申告が必要です。

ただし、ビットコイン取引の利益が年間20万円以下でも、以下のようなケースでは確定申告が必要になります。

利益が年間20万円以下でも確定申告が必要になるケース

- 給与所得や仮想通貨投資の利益以外の所得が合計20万円を超える場合

- 給与を2か所以上から受けており、年末調整をされなかった給与の収入金額と各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える場合

- 給与の収入金額が2,000万円を超える場合

- 医療費控除や住宅ローン控除(初年のみ)を申請する場合 など

上記に該当する場合、ビットコインの取引で得られた利益とそれに対して課税される所得税もあわせて申告します。

また、ビットコイン取引も含めて給与以外の所得が20万円以下であっても、原則として住民税の申告と納税義務は発生します。

個人事業主・フリーランスは利益が出たら確定申告が必要

個人事業主やフリーランスは、ビットコインの取引で得られた利益の金額にかかわらず、事業所得などほかの所得と合わせて確定申告をする必要があります。

会社員や公務員などとは異なり、ビットコインの取引で生じた利益を含めて、本業以外の所得が合計で年間20万円以下であっても、確定申告が必要になる点に注意しましょう。

【注意】損失(赤字)の場合は申告不要

年間の取引結果がトータルで損失が生じた場合、確定申告は不要です。

また、現行の法律では株式投資等とは異なり、損失を翌年以降に繰り越して各年の譲渡所得や配当所得などと相殺する「繰越控除」もできません。

一方、仮想通貨(暗号資産)の損失は、同じ年に生じた「総合課税の対象となる雑所得」内であれば「損益通算(相殺)」ができるため、必要に応じて確定申告をしましょう。

たとえば、仮想通貨(暗号資産)の売却で生じた損失を、副業で得た原稿料や講演料、アフィリエイト収入によって生じた利益と相殺することが可能です。

損失を相殺することで、その年の合計所得額が減り、所得税や住民税の負担を軽減できます。

「仮想通貨はどのくらい持つのが最適?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 希望に沿った最適な資産運用方法

- 老後までに必要な貯金額

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

仮想通貨投資を始めとする資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

ビットコインの税金計算シミュレーション!年収・利益別の早見表

総合課税の場合、所得税の税率は利益額が増えれば増えるほど高くなる「累進課税」で計算されます。税率は5〜45%であるため、住民税の10%と合わせると、税率は最大で約55%に達します。

そのため、ビットコインで同じ金額を稼いだとしても、本業の年収が高い人ほど、その利益に対して追加で支払う税金も高くなる仕組みです。

まずは以下の早見表で、自分の年収と利益における税金の目安(所得税・住民税・復興特別所得税の合計)を把握しましょう。

| ビットコインの利益が生じることによる追加の税額 | |||||||

|---|---|---|---|---|---|---|---|

| 利益30万円 | 利益50万円 | 利益100万円 | 利益200万円 | 利益300万円 | 利益500万円 | 利益1,000万円 | |

| 年収300万円 | 4.5万円 | 7.6万円 | 15.1万円 | 38.1万円 | 65.9万円 | 128.3万円 | 313.2万円 |

| 年収400万円 | 4.5万円 | 7.6万円 | 20.9万円 | 43.1万円 | 75.0万円 | 137.4万円 | 330.1万円 |

| 年収500万円 | 6.1万円 | 10.1万円 | 20.2万円 | 50.6万円 | 82.5万円 | 144.3万円 | 344.8万円 |

| 年収600万円 | 6.1万円 | 10.1万円 | 26.8万円 | 57.2万円 | 89.2万円 | 152.9万円 | 360.1万円 |

| 年収700万円 | 9.1万円 | 15.2万円 | 30.4万円 | 62.4万円 | 92.8万円 | 158.6万円 | 372.9万円 |

| 年収800万円 | 9.1万円 | 16.7万円 | 31.9万円 | 62.4万円 | 94.0万円 | 164.5万円 | 382.9万円 |

| 年収1,000万円 | 9.1万円 | 15.2万円 | 30.6万円 | 64.1万円 | 97.5万円 | 184.9万円 | 403.4万円 |

※日本居住/40歳未満/独身/扶養なし/会社員

※所得:給与所得のみ+BTC利益(雑所得・総合課税)

※追加税額:BTC利益なしとの差額(所得税+復興特別所得税+住民税の合計)

※控除:給与所得控除/基礎控除(2025年時点の税制)/社会保険料控除(給与収入×14.7%と仮定)

※住民税:課税所得×10%(均等割・調整控除など未考慮)

※復興特別所得税:所得税×2.1%

※端数処理:課税所得=千円未満切り捨て

※給与所得控除・基礎控除:国税庁の令和7年分公表内容に準拠

注意が必要なのは「利益が2倍になれば税金も2倍」とは限らない点です。

たとえば、年収1,000万円の人が500万円の利益を出したときの追加税額は約185万円ですが、利益が1,000万円になると約403万円に跳ね上がります。

株式投資の税率が一律約20%であることと比較すると、仮想通貨(暗号資産)の税負担は非常に重くなる場合がある点には注意が必要です。

【最新情報】2028年から税率一律20%(申告分離課税)になる可能性

2025年12月に公表された「令和8年度税制改正大綱」には、仮想通貨(暗号資産)の利益にかかる税金の課税方式を見直すことが盛り込まれました。

現在は最大で55%の税金がかかる「総合課税」ですが、将来的には株式投資と同じ一律20%(所得税15%+住民税5%)の「申告分離課税」に変更される予定です。

2026年1月現在で変更される時期は未定ですが、有力なのは2028年1月からとされています。

制度が変われば、税率が下がるだけでなく、その年に出た損失を翌年以降の3年間にわたって利益と相殺できる「損失の繰越控除」もできるようになります。

参照:令和8年度税制改正大網に基づく議論。制度内容は今後変更される可能性があります。

これまでも、金融庁や日本暗号資産ビジネス協会(JCBA)などが、政府の「資産所得倍増プラン」やWeb3推進の一環として税制改正を強く求めていました。

令和8年度の税制改正大綱にてようやく要望が認められ、政府の具体的な検討事項として明記されたことになります。

申告分離課税のほうが税金が少なくなり、手元に残るお金が多くなる可能性があります。

含み損を抱えている場合、改正後であれば損失を繰り越すことも可能になるため、制度が改正されるまでビットコインを売らずに持っておくのもよいでしょう。

ビットコインの取引で税金が発生する4つのタイミング

ビットコインの利益にかかる税金は、「日本円にしたとき」にのみかかると思われがちです。

しかし実際は、手持ちの仮想通貨(暗号資産)が移動したり交換されたりして、経済的な利益が確定したときのすべてが課税対象となります。

ビットコインの取引で利益が発生する主なタイミング

気づかないうちに脱税してしまうことのないよう、ビットコインに投資をする場合は、税金が課されるタイミングと課税対象となる利益の計算方法をよく理解することが大切です。

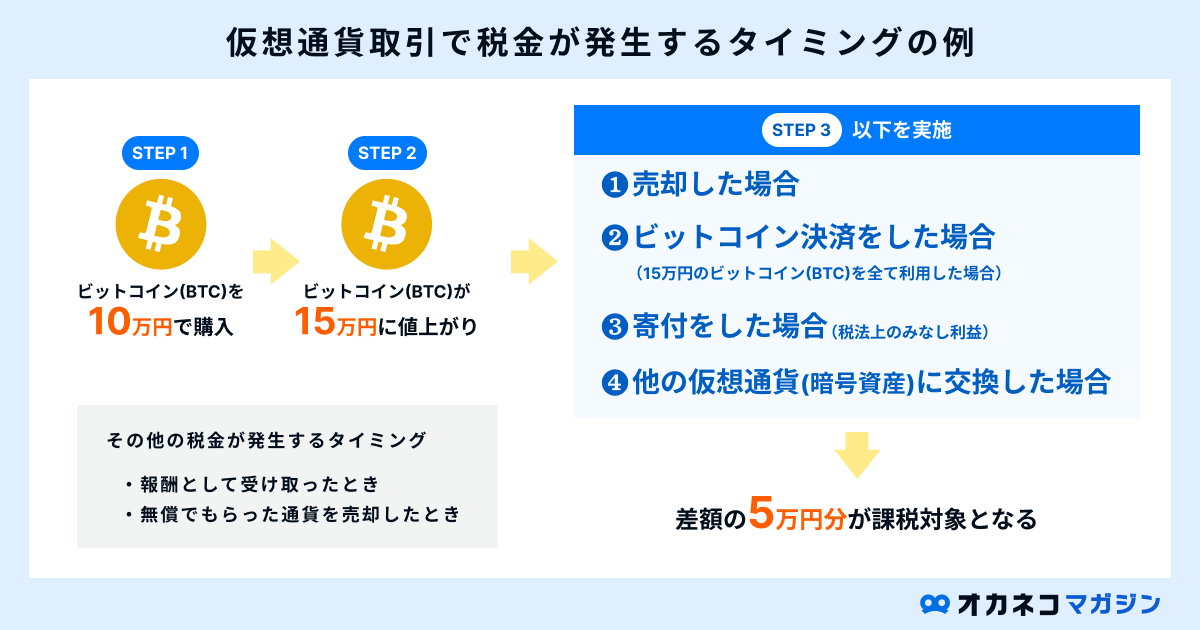

仮想通貨(暗号資産)を売却したとき

ビットコインを売却した場合、売却代金からビットコインの購入にかかった金額を差し引いて所得金額を計算します。

所得金額(利益)=売却価格−{(購入時の価格÷購入数量)×売却数量}−その他の必要経費

【例】

0.5BTCを700万円で購入し、同じ年に0.2BTCを400万円で売却 ※その他の必要経費は考慮しないものとする

売却価格400万円−{(購入価格700万円÷0.5BTC)×0.2BTC}=120万円

異なる仮想通貨(暗号資産)に交換したとき

ビットコインを、イーサリアムなど他の銘柄に交換した場合、日本円にしたうえでほかの仮想通貨(暗号資産)を購入したと見なして所得金額を計算します。

所得金額(利益)=交換先の仮想通貨(暗号資産)の時価−{(交換元のビットコインの購入価額÷購入数量)×支払い数量}−その他の必要経費

【例】

0.5BTCを700万円で購入し、同じ年に0.02BTCでイーサリアムを0.5ETH(1ETH=64万円)購入 ※その他の必要経費は考慮しないものとする

イーサリアムの価格64万円×0.5ETH−{(ビットコインの購入価格700万円÷0.5BTC)×0.02BTC}=4万円

計算結果の4万円が雑所得となります。会社員や公務員などの場合、給与以外の所得がこの2万円のみであれば、確定申告をする必要はありません。

ただし、頻繁に売買を繰り返すと計算が複雑になり、納税の負担も重くなる可能性があります。

仮想通貨(暗号資産)で決済したとき

家電量販店でのビットコイン払いや、NFT(非代替性トークン)の購入に仮想通貨(暗号資産)を使ったときなども課税の対象です。

モノやサービスを手に入れるために、持っていた仮想通貨をそのときの価格で手放したとみなされるためです。

ビットコインで商品やサービスの代金を支払った(決済した)場合、所得金額の計算方法は以下のとおりです。

所得金額(利益)=商品・サービスの価格−{(購入時の価格÷購入数量)×支払った数量}−その他の必要経費

【例】

0.5BTCを700万円で購入し、同じ年に0.02BTCで40万円のパソコンを購入 ※その他の必要経費は考慮しないものとする

パソコンの価格40万円−{(購入価格700万円÷0.5BTC)×0.02BTC}= 12万円

ビットコインで高額な買い物をするときは、あとで発生する税金のことも考えて資金計画を立てることが大切です。

マイニング・レンディング・ボーナス等で取得したとき

売買だけでなく、報酬として仮想通貨(暗号資産)を受け取ったときも税金がかかります。受け取った時点での時価が、そのまま所得(利益)として扱われるためです。

マイニング(採掘)の報酬や、貸し出しによる利息(レンディング)、取引所のキャンペーン、エアドロップなどが該当します。

この場合、基本的には「受け取ったとき」と「売却したとき」の2回、計算をします。

- 受け取ったとき:その時の時価が「雑所得」になる

- 後で売却したとき:売値と「受け取った時の時価」の差額を計算する

いつ、いくらで受け取ったかという記録を残していないと、あとで正しい計算ができなくなってしまいます。

ステーキングなどでコインが自動的に増える場合は、履歴が膨大な数になりがちです。手作業での管理は難しいため、損益計算ツールなどを使うのがよいでしょう。

ビットコインの税金の計算方法・手順

ビットコインなどの仮想通貨(暗号資産)に課される税額を正確に求めるためには、年間の利益額を正しく算出しなければなりません。

利益額や税金の計算手順は以下のとおりです。

- ステップ1:年間の取引履歴(CSV)を収集する

- ステップ2:取得価額の計算方法を選ぶ(移動平均法/総平均法)

- ステップ3:計算式に当てはめて損益を算出する

- ステップ4:課税所得金額と所得税額を計算する

- ステップ5:所得税額を計算する

仮想通貨の利益が雑所得として総合課税の対象になる場合に、自身で利益や税額を計算する流れを解説します。

ステップ1:年間の取引履歴(CSV)を収集する

最初に国内・海外を問わず、利用したすべての取引所から「年間取引報告書」や「取引履歴のCSVファイル」をダウンロードしましょう。

取引データは利益や税額の計算だけでなく、万が一税務調査が入った際、申告内容が正しいことを証明する根拠資料として必要となります。

ただし、複数の取引所を使っている場合、フォーマットや項目名が異なるため、データを統合して整理するだけでも大変な作業になる点には注意が必要です。

ステップ2:取得価額の計算方法を選ぶ(移動平均法/総平均法)

ビットコインの利益に課される税金を計算する際は、その通貨の取得費用を把握する必要があります。

取得費用(取得価額)の計算方法には「総平均法」と「移動平均法」の2種類があります。

- 総平均法:基準期間内(通常は1年間)に購入した仮想通貨(暗号資産)の総購入金額を、総購入数量で割った平均取得単価を用いて所得を計算する方法

- 移動平均法:仮想通貨を購入するたびに、保有数量と取得総額から平均単価を計算し直す方法

個人で取引している場合、基本的には「総平均法」を用いて所得金額を計算します。

移動平均法を選択したい場合は、その年の確定申告の期限(原則3月15日)までに「所得税の暗号資産の評価方法の届出書」を所轄の税務署に提出する必要があります。

総平均法は計算が一度で済みますが、年末まで正確な損益が確定しません。

移動平均法は実態に近い金額を求められる一方、取引ごとの計算が必要なため手間がかかります。

計算方法は一度選択すると、原則として3年間は変更できないため、どの方法で取得費用を求めるのかは慎重に検討しましょう。

ステップ3:計算式に当てはめて損益を算出する

以下の計算式でビットコインの取引により生じた所得金額(利益)を算出します。

所得金額(利益)=「年間の総収入金額」−「必要経費」

「必要経費」として認められる費用の例は、以下のとおりです。

経費と認められるものの例

- 仮想通貨(暗号資産)の取得費用

- 取引手数料

- 出金手数料

- 取引に使用するスマートフォンやパソコンの購入費用

- 会計ソフト利用料・税理士の相談・依頼の費用

- 通信費などのうち仮想通貨(暗号資産)の取引にかかる部分※ など

※取引にかかる部分を明確に区分できる場合に限る

ステップ4:課税所得金額と所得税額を計算する

年間の利益(所得金額)を求められたら、課税所得金額と納める税額を計算します。

課税所得金額=総所得金額−所得控除額

総所得金額は、ビットコインの利益(雑所得)と給与所得などを合計して算出します。

給与所得の計算式は「給与収入の金額−給与所得控除額」です。給与所得控除額は、給与等の収入金額に応じて決まります。

「総所得金額」を算出し、以下のような所得控除を差し引いて課税所得金額を求めます。

| 代表的な所得控除 | |||

|---|---|---|---|

| 概要 | 控除額 | ||

| 基礎控除 | 合計所得金額が2,500万円以下の納税者に適用される控除 | 最大48万円 | |

| 配偶者控除 | 所得が一定以下の配偶者を扶養している場合に受けられる控除 | 最大38万円 | |

| 社会保険料控除 | 公的医療保険、公的年金、公的介護保険の保険料を負担した場合に受けられる控除 | 支払額のすべて | |

| 小規模企業共済等掛金控除 | 個人事業主やフリーランスが共済契約や個人型確定拠出年金などの掛金を支払っている場合に受けられる控除 | 支払額のすべて | |

| 生命保険料控除 | 生命保険・介護医療保険・個人年金保険の保険料を支払った人が受けられる控除 | 最大12万円 | |

| 地震保険料控除 | 地震保険料を支払った場合に受けられる控除 | 最大5万円 | |

| 医療費控除 | 支払った医療費が一定額を超えた場合に適用できる控除 | (支払医療費-保険金等-10万円)※ | |

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

ステップ5:所得税額を計算する

最終的な所得税額は、次の計算式で求められます。

所得税額=課税所得金額 × 所得税率−控除額

所得税率と控除額は、以下のとおり課税される所得金額に応じて決まります。

| 所得税の税率表 | ||

|---|---|---|

| 課税される所得金額 | 所得税の税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

確定申告を「楽」にするための2つの秘訣

ビットコインの利益や税金の計算は複雑なため、計算ミス等を防ぐためには以下の点を押さえるとよいでしょう。

確定申告を「楽」にするための秘訣

確定申告をスムーズに乗り切るための、具体的な解決策を紹介します。

仮想通貨の損益計算ツールを活用する

「Gtax」や「cryptact(クリプタクト)」などの損益計算ツールは、取引所からダウンロードしたCSVデータをアップロードするだけで複雑な計算を自動で行ってくれます。

また「移動平均法」と「総平均法」のどちらにも対応しており、簡単な手順で変更が可能です。

費用はかかりますが、計算ミスによる追徴課税のリスクや、計算にかかる膨大な時間を考えれば費用対効果は高いと考えられます。

取引履歴データが見やすい取引所を利用する

正確に損益計算を行うためには、1年間のすべての取引データを集めないといけません。 具体的には、以下の詳細項目が記載された履歴データが必要です。

- 売買日時

- 取引種類

- 価格

- 数量

- 手数料

上記の情報が揃わないと、正しい計算ができなくなるため、履歴データの内容が確認しやすく、CSV形式でのダウンロードも可能な、国内取引所を選ぶのがおすすめです。

海外取引所は、突然日本から撤退したり閉鎖したりするリスクがあります。 そうなると、過去の取引データが見られなくなるかもしれません。

取得費が証明できない場合、税務上は取得費を0円として計算せざるを得なくなり、売却額の全額が利益とみなされ、本来払わなくて良い税金が発生する可能性があります。

将来的に困らないようにするためにも、取引データの管理がしやすい国内取引所を利用するほうが安心です。

ビットコイン投資の利益が把握しやすい仮想通貨取引所2選

ビットコイン取引をしたときの確定申告の負担を軽減したいときは、以下の仮想通貨取引所を利用するとよいでしょう。

年間取引報告書が簡単にダウンロードできるだけでなく、確定申告をサポートする機能が提供されています。

| GMOコイン | bitFlyer | |

|---|---|---|

| 取扱通貨数 | 23銘柄程 | 39銘柄程 |

| 取引手数料(販売所) | 無料 | 無料 |

| 取引手数料(取引所) | Maker:-0.01%〜-0.03% Taker:0.05%〜0.09% | 0.01~0.15% |

| 入金手数料 | 無料 | 0〜330円 |

| 出金手数料 | 無料 | 3万円未満:220〜550円 3万円以上:440〜770円 |

| アプリ | 〇 | 〇 |

| レバレッジ取引 | 最大2倍 | 最大2倍 |

| ステーキング | 〇 | × |

| レンディング | 〇 | 〇 |

| 積立 | 〇(日/週/月) | 〇(日/週/隔週/月) |

| 最低取引数量(販売所) | 0.00001BTC | 0.00000001BTC |

| 最低取引量(取引所) | 0.001BTC | 0.001BTC |

| 公式サイト | 公式サイト | 公式サイト |

GMOコイン

GMOコイン

\ 初心者から上級者まで使えるサービスやツールが優秀 /

- 販売所:無料

- 取引所:Maker「−0.01%〜−0.03%」、Taker「0.05%〜0.09%」

- 入金:無料

- 出金:無料

- 入出金に手数料がかからない

- 最短10分で取引を始められる

- 500円から仮想通貨(暗号資産)の積立購入ができる

- 豊富な取引ツールで初心者から上級者まで取引に困らない

- 利用できるサービスが多い(レンディング、ステーキング、取引の自動化など)

- スマホアプリだとチャートが見にくい

- 1万円未満の出金は全額出金しか選択できない

- 定期メンテナンスで利用できない時間帯がある(毎週土曜日の9:00〜11:00)

| 取り扱い通貨数 | 23銘柄程 |

| スマホアプリ | 〇 |

| 最低取引数量 | 0.00001BTC |

| 提供サービス | レバレッジ取引:〇(最大2倍) ステーキング:〇 レンディング:〇 積立:〇(500円~) |

| 運営会社 | GMOコイン株式会社 |

2026年4月3日時点

bitFlyer

bitFlyer

\ ビットコイン(BTC)の取引量が多く取引しやすい /

- 販売所:無料

- 取引所:0.01~0.15%(単位:BTC)

- 入金:住信SBIネット銀行からの入金「無料」、住信SBIネット銀行以外からの入金「330 円」

- コンビニからの入金:330円

- 出金:

【三井住友銀行への出金】3万円未満「220 円」、3万円以上「440 円」

【三井住友銀行以外への出金】3万円未満「550 円」、3万円以上「770 円」

- 1円から仮想通貨(暗号資産)を買える

- ビットコインの取引量が10年連続国内No.1※

- T-POINTをビットコインに交換できる

- 高いセキュリティで創業以来ハッキング被害ゼロを誇る

- クレジットカードでビットコインが貯まる

※ JVCEA および暗号資産交換業者各社が公表するデータを基に当社調べ

(差金決済取引および先物取引を含む年間出 来高、2016~2025年)

- 指定の金融機関以外は入出金手数料が高い

- 暴落時に緊急メンテナンスが多く、損切りがしにくい

- ビットコイン以外はレバレッジ取引に対応していない

| 取り扱い通貨数 | 39銘柄程 |

| スマホアプリ | 〇 |

| 最低取引数量 | 0.00000001BTC |

| 提供サービス | レバレッジ取引:〇(最大2倍) ステーキング:× レンディング:〇 積立:〇(1円~) |

| 運営会社 | 株式会社 bitFlyer |

2026年4月3日時点

ビットコインにかかる税金の確定申告をする手順

ビットコインの取引で利益が生じたときは、以下の手順で確定申告をします。

確定申告の手順

- 必要書類(年間取引報告書など)を準備する

- 確定申告書を作成する

- 作成した申告書を提出する

- 期限内に納税する

確定申告書類の作成に必要な書類を用意します。

確定申告時に必要な書類

- 仮想通貨取引所が発行する年間取引報告書

- 経費の領収書やレシート

- 本人確認書類(マイナンバーカード、またはマイナンバー通知カードと運転免許証などの身元確認書類の組み合わせ)

- 控除証明書(生命保険料控除や小規模企業共済等掛金控除などを受ける場合)

- 勤務先から配布される給与所得の源泉徴収票(会社員や公務員などの場合)

- 銀行口座の情報がわかる通帳やキャッシュカードなど(税金が戻ってくる場合)

年間取引報告書は、1年間の取引履歴がまとめられた書類です。売買日時や売買価格、手数料など、確定申告書類の作成に必要な情報が記載されています。

多くの取引所で、年間取引報告書をダウンロードできます。

必要書類がそろったら、確定申告書を作成します。作成の際は、国税庁の「確定申告書等作成コーナー」を利用するのが便利です。

画面の案内にしたがって金額などを入力するだけで、所得金額や税額などが自動で計算され、それらが反映された申告書類を自動で作成してくれます。

ビットコインの利益については、「収入金額・所得金額」の入力画面で「雑所得」の中の「その他」の欄に入力します。年間取引報告書に記載された金額を転記しましょう。

作成した確定申告書類を税務署に提出します。提出方法には主に以下の3つがあります。

- e-Tax(電子申告)

- 管轄の税務署へ郵送

- 管轄の税務署の窓口へ持参

e-Taxであれば、パソコンやスマホからオンラインで提出できるため、書類を印刷して税務署の窓口に持参したり郵送する必要はありません。

e-Taxを利用するためには、マイナンバーカードとその読み取りに対応したスマートフォン(またはICカードリーダー)が必要です。

申告書を提出したあとは、必要に応じて税額を期限内に納付します。納税の期限は、原則利益を得た翌年の3月15日です。※土日祝日によって前後します。

主な納税方法

- 振替納税:指定した銀行口座からの引き落とし

- ダイレクト納付:e-Taxで確定申告書を提出した後、事前に登録した預金口座から即時または指定した期日に引き落とし

- インターネットバンキングやATM

- クレジットカード納付

- スマホアプリ納付:PayPayやd払いなど対応する決済アプリで納付

- 窓口納付:金融機関や税務署の窓口で現金で納付

ビットコインの確定申告の期限とペナルティ

確定申告と納税は、ビットコインの取引で利益が発生した年の翌年の2月16日から3月15日までに行うのが原則です。

たとえば、2025年中に得た利益については、2026年の2月16日から3月15日の間に手続きを完了させる必要があります。(期限日が土曜日、日曜日、祝日にあたる場合は、その翌平日が期限日)

もし、期限内に申告や納税をしなかった場合や過少申告をした場合などは、ペナルティとして以下の支払いが発生する可能性があります。

適切に確定申告をしなかった場合のペナルティ

- 無申告加算税:期限内に申告しなかった場合に課される税金

- 過少申告加算税:申告した税額が本来より少なかった場合に課される税金

- 延滞税:納税が遅れた日数に応じて課される利息に相当する税金

- 重加算税:意図的に利益を隠すなど、特に悪質だと判断された場合に課される税金

上記のペナルティを避けるためにも、期限内に適切に確定申告と納税を済ませましょう。

【Q&A】ビットコイン税金計算でよくある質問

最後に、ビットコインの税金に関してよくある質問に回答します。

- 損失が出た場合、翌年に繰り越せますか?

-

2025年12月現在の税制では、ビットコインの取引で発生した損失を翌年以降に繰り越すことはできません。

株式投資の場合、年間の取引で損失が出るとその損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「繰越控除」という制度があります。

しかし、ビットコインの利益は「雑所得」に分類されるため、この繰越控除は対象外です。

ビットコインの取引で損失が生じた場合、同じ総合課税の雑所得を「損益通算」して相殺することは可能です。

- 計算を間違えた・申告を忘れたらどうなりますか?

-

利益や税金の計算を間違えたり、申告自体を忘れてしまった場合は、気が付いた時点ですぐに手続きしましょう。

申告した税額が本来より少なかった場合は「修正申告」をし、不足した税金を納めます。税務署からの調査の事前通知の前に自主的に修正申告をしていれば、過少申告加算税はかかりません。

申告を失念したときは「期限後申告」をしましょう。こちらも、税務署からの調査の事前通知を受ける前に自主的に申告をすると、無申告加算税の税率が下がります。

- 節税する方法はありますか?

-

ビットコインの利益(雑所得)に課せられる税金の負担を軽減する方法は限られていますがいくつかあります。

- 年を分けて売却する

- 所得控除を適切に申告する

- 経費を正しく申告する

仮想通貨(暗号資産)の利益には累進課税が課せられるため、1年のうちに大きな利益があると税負担が重くなりますが、売却するタイミングを複数の年に分散させれば納税額を抑えられます。

また、所得控除額が高いほど税負担が軽減されるため、生命保険料控除や小規模企業共済等掛金控除などの所得控除を適切に申告することも節税対策の一つです。

仮想通貨取引に必要な支出(売買時の取引手数料、取得原価、取引関連の書籍代やセミナー受講料など)も、忘れずに「経費」として申告しましょう。

まとめ

ビットコインを売ったときや決済に使ったとき、ほかの仮想通貨(暗号資産)に替えたときなどに利益が生じると、雑所得として所得税や住民税の課税対象になります。

雑所得にかかる税金は総合課税で計算されるため、所得に応じて税率が上がり、所得税と住民税を合わせて最大約55%、利益に対して税金が課せられます。

ペナルティが課されないよう、確定申告と納税は利益を得た翌年の2月16日〜3月15日までに、正しく申告・手続きをしましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/