| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

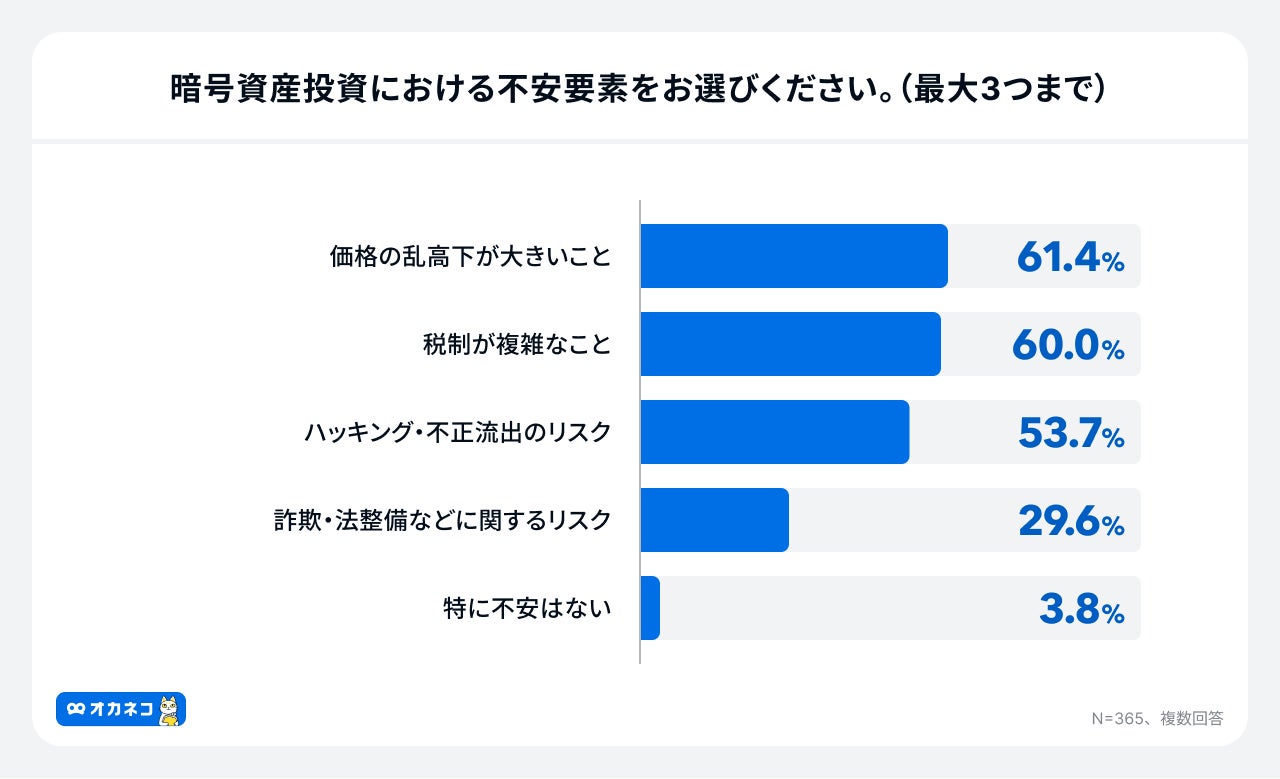

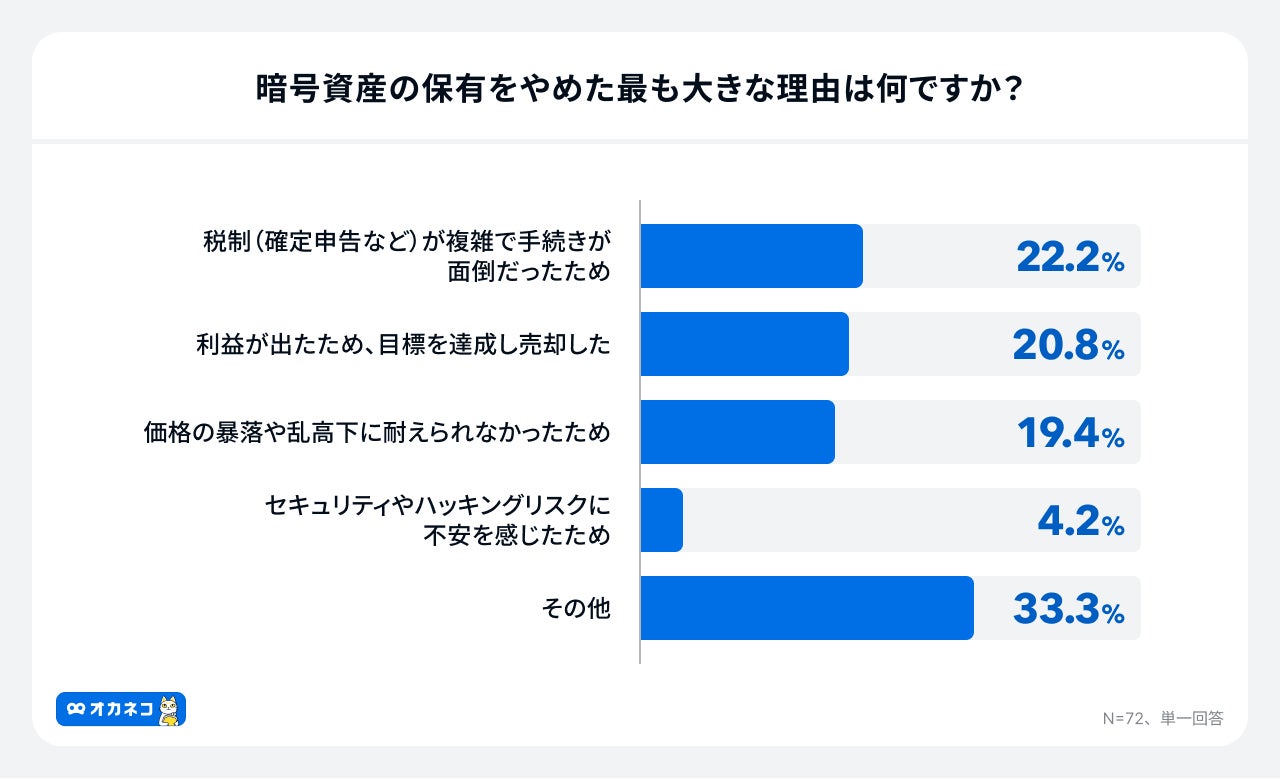

オカネコが2025年11月に実施したアンケート調査によると、暗号資産の不安要素として約6割の人が「税制が複雑なこと」を挙げており、保有をやめた理由としても「税制が複雑で手続きが面倒だった」が上位を占めていました。

また、仮想通貨取引にて発生する税金は、税制優遇制度であるNISAなどよりも高い税率で計算されます。

「確定申告をしなくてもバレないのでは?」と考える方がいるかもしれませんが、結論、たとえ海外取引所の利用であっても、仮想通貨取引による税金は払わないとバレる可能性が高いです。基本的に抜け道はありません。

むしろペナルティを受けて、本来の納税額より多額の税金を追加で支払うケースもあります。

本記事では、仮想通貨(暗号資産)の税金未納がバレる理由や滞納したときのペナルティについて解説。節税のコツや正しく納税する方法も紹介するので、ぜひ参考にしてください。

監修者暗号資産取引の税務は、申告義務を理解し、正確な損益計算を行うことが最大のポイントです。

申告漏れや誤りは、加算税や延滞税だけでなく、悪質と判断されれば重加算税や刑事罰のリスクさえ伴います。

特に注意すべきは以下の点です。

・仮想通貨の利益は雑所得扱いで総合課税、最大で約55%の税率になる可能性がある

・課税対象は売却だけでなく、交換・決済・報酬受取など多岐にわたる

・海外取引所やウォレット利用でも、税務署はデータを把握できるため「バレない」は誤解

節税策としては、損益通算、長期保有、経費計上、利益の分割確定、法人化などが挙げられますが、どれも正確な記録と計画が前提です。

複雑な取引やNFT・海外取引を含む場合には、専用ツールや税理士を積極的に活用することが、余計なコストやリスクを防ぐ最善策です。

暗号資産で利益を得ることよりも、その利益を守るための税務対応を軽視しない姿勢が、投資家としての大前提と言えるでしょう。

- 仮想通貨(暗号資産)の税金を払わないと最大40%の税金が加算され、悪質なケースでは刑事罰の対象になる可能性がある

- 仮想通貨取引で課税されるタイミングは売却時だけでなく、決済手段としての利用やほかの仮想通貨(暗号資産)との交換なども課税対象になる

- 雑所得の損益通算や長期保有、経費の計上など、仮想通貨(暗号資産)でもさまざまな節税対策がある

※仮想通貨(暗号資産)は法定通貨ではありません。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

仮想通貨の税金を払わないとバレる|抜け道はない

仮想通貨取引によって税金の支払いが発生した場合、正しく税金を納めることが前提ではありますが、うっかり支払いを怠ると税務署にバレる可能性が高いです。

国税庁や税務署には所得税の調査権限があり、自宅や会社に調査が来ることもあり、容易に税金未納がバレるでしょう。

税金の抜け道として「海外取引所のみを利用している場合はバレない?」と考える方もいるようですが、海外取引所の取引データは日本の税務署に共有されるため、税金を払っていないとバレます。

仮想通貨(暗号資産)の取引を堂々と楽しめるように、利益が出たときは正しく納税しましょう。

税金未納で発生するペナルティや節税のコツを知りたい方は、以下の章からお読みください。

監修者

監修者暗号資産取引による利益は、日本では「雑所得」扱いで課税対象となります。

「海外取引所ならバレない」「少額だから大丈夫」という認識は非常に危険です。

暗号資産の取引で利益が出た場合には、正確な損益計算と納税を行うことが、最終的にコストやリスクを最小化する方法となります。

仮想通貨の税金未納がバレる3つの理由

仮想通貨(暗号資産)の税金未納がバレるおもな理由は、以下の3つです。

仮想通貨(暗号資産)の税金未納がバレるおもな理由

税金未納はバレる可能性が高いので、利益が発生したら確定申告に向けて準備を進めましょう。

取引所の支払調書に記載されているから

税金未納が税務署にバレる理由は、仮想通貨取引所が作成する「支払調書」にユーザーの取引記録が記載されているからです。

支払調書とは:事業者が「だれに、どのような内容で、いくら支払ったか」を税務署に報告するための書類

取引所は税務署に支払調書を提出し、ユーザーの取引内容を報告する義務があります。

自分が申告しなくても取引内容が税務署に知られるため、税金未納はバレる可能性が高いです。

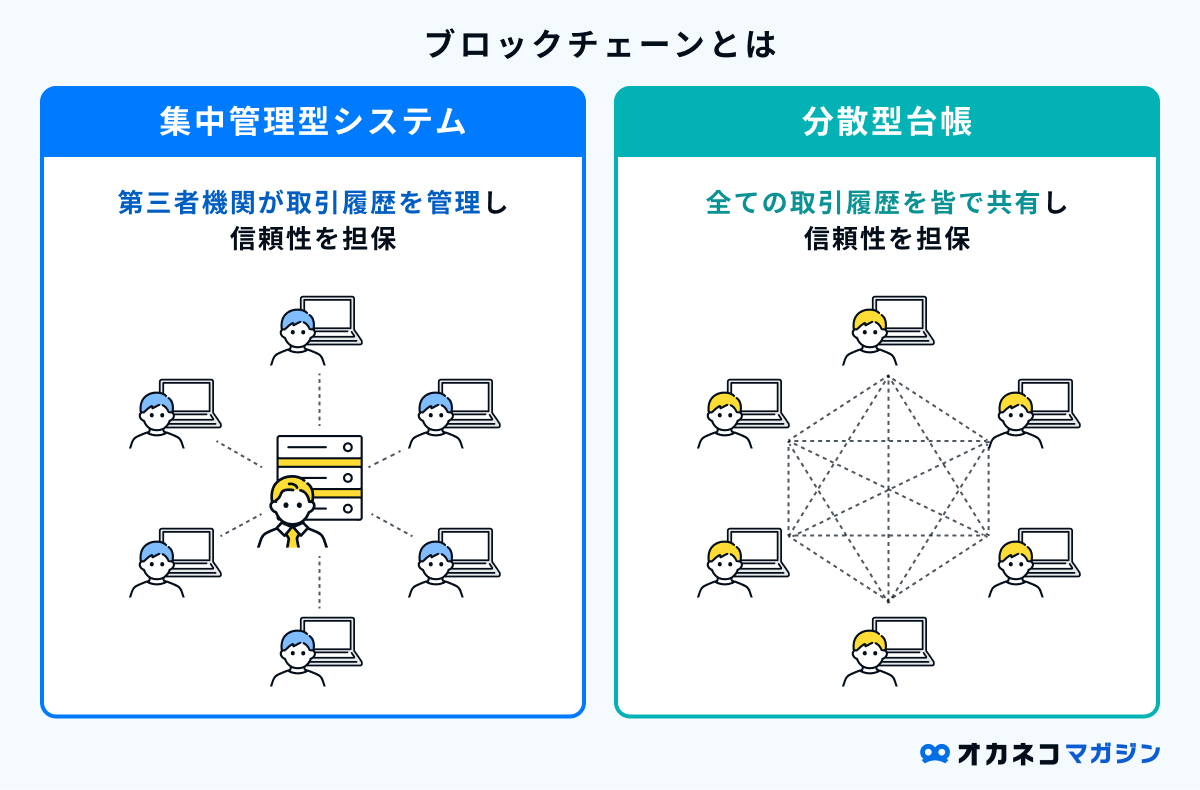

ブロックチェーンに取引データが残るから

仮想通貨(暗号資産)の取引履歴は、ブロックチェーン上に公開記録として残ります。

国税庁は「仮想通貨(暗号資産)の取引を行う個人に対して調査を実施している」※と公表しており、税務署が追跡調査をすれば取引履歴がバレる可能性が高いです。

また、ブロックチェーンに記録されたデータは消去や改ざんが難しいため、海外取引所や個別のウォレットで行った取引についても、税務調査で指摘されるでしょう。

※参照元:国税庁|令和4事務年度 所得税及び消費税調査等の状況

租税条約により海外の取引データが共有されるから

海外取引所の取引データは「租税条約」によって、日本の税務署にも共有されます。

租税条約とは:2カ国間での所得において、二重課税や脱税を防ぐための国際的な取り決め

日本は155の国や地域と租税条約を締結しているため、海外取引所を利用していても税金未納はバレる可能性が高いです。

参照元:財務省|租税条約に関する資料(2025年3月1日時点)

「仮想通貨はどのくらい持つのが最適?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 希望に沿った最適な資産運用方法

- 老後までに必要な貯金額

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

仮想通貨投資を始めとする資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

仮想通貨の利益は雑所得|最大約55%

仮想通貨(暗号資産)の取引で得た利益は、一般的に「雑所得」として課税対象となります。

雑所得とは、日本の税法で定められている10種類の所得区分のひとつで、ほかの9種類(給与所得、事業所得など)にあてはまらない所得です。

雑所得は総合課税の対象であり、他の所得と合わせて算出される「総所得金額」には「累進課税制度」が適用されるので、所得が高いほど税率も高くなります。

| 所得税の税率表(2015年分以後) | ||

|---|---|---|

| 課税される所得金額 | 税率※ | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

※2013年〜2037年まで、復興特別所得税(原則、当年分の基準所得税額の2.1%)が追加される

住民税の税率(約10%)を合わせると、仮想通貨取引の利益に対する税率は最大で約55%です。

ただし、55%はあくまで最高倍率で、たとえば年間の仮想通貨取引の利益(所得)が100万円で他の所得がない場合、納税額は約5万円(5%)となります。

「仮想通貨(暗号資産)の税金は高い」と思われがちですが、利益と税率を正しく理解することが大切です。

監修者暗号資産取引で得た利益は、日本では「雑所得」として総合課税の対象になります。

この仕組みと税率構造を理解しておかないと、想定外の納税額に驚くケースがあります。

暗号資産の取引で大きな利益を得た場合、本業収入と合算されて高額課税になることを理解し、利益確定のタイミングや売却の計画を立てることが重要です。

仮想通貨取引で税金が発生する6つのタイミング

仮想通貨(暗号資産)の取引で税金が発生するおもなタイミングは、以下の6つです。

仮想通貨取引で税金が発生するタイミング

監修者暗号資産は、税務上の「課税イベント」が多いのが特徴です。

暗号資産に関する課税タイミングは、売却時だけではなく、利益確定に相当するすべての行為で税金が発生することを理解しておきましょう。

申告漏れの原因は、こうした「課税対象を見落とすこと」によるものが大半です。

複数取引所・NFT・DeFiを利用している場合は、損益計算ソフトや税理士のサポートを活用することをお勧めします。

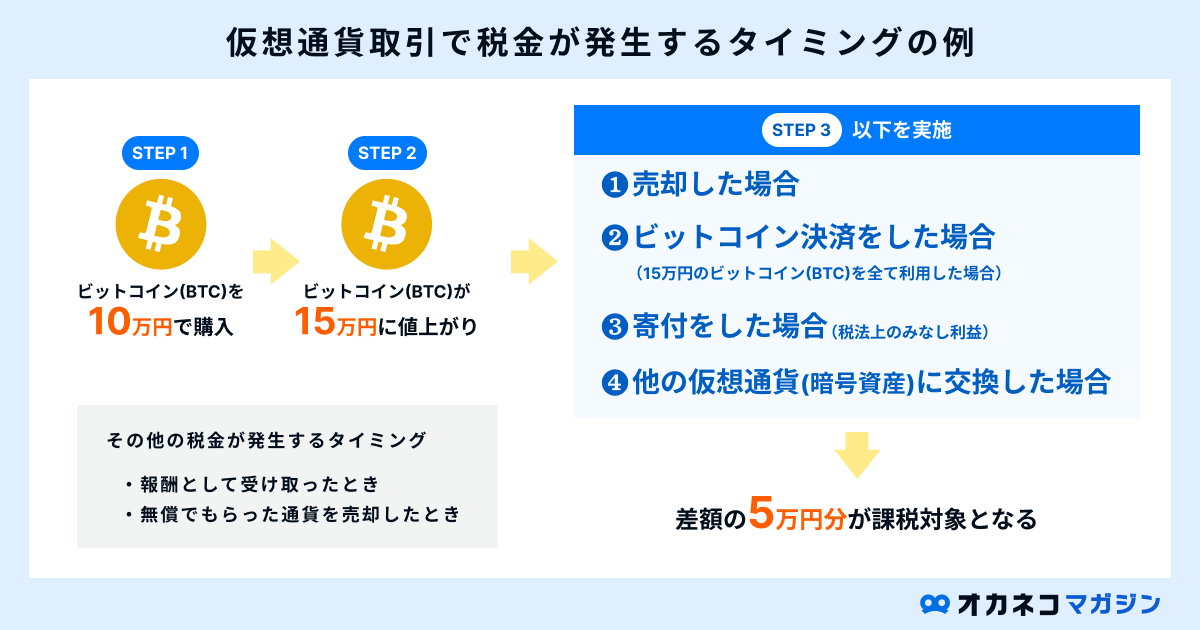

売却したとき

仮想通貨(暗号資産)を売却して利益が出ていれば、利益分が課税対象となります。

例

- 10万円でビットコイン(BTC)を購入

- 15万円に値上がりしたタイミングで売却

- 差額の5万円が課税対象

ただし、購入時より値下がりした仮想通貨(暗号資産)を売却し、損失が出たときは税金がかかりません。

報酬として受け取ったとき

報酬として受け取った仮想通貨(暗号資産)は「所得」とみなされ、税金の支払いが発生します。

仮想通貨(暗号資産)を報酬として受け取るおもな事例は、以下のとおりです。

| 仮想通貨(暗号資産)を報酬として受け取る例 | |||

|---|---|---|---|

| マイニング | ブロックチェーンに保存するデータの精査を行い、報酬を受け取る | ||

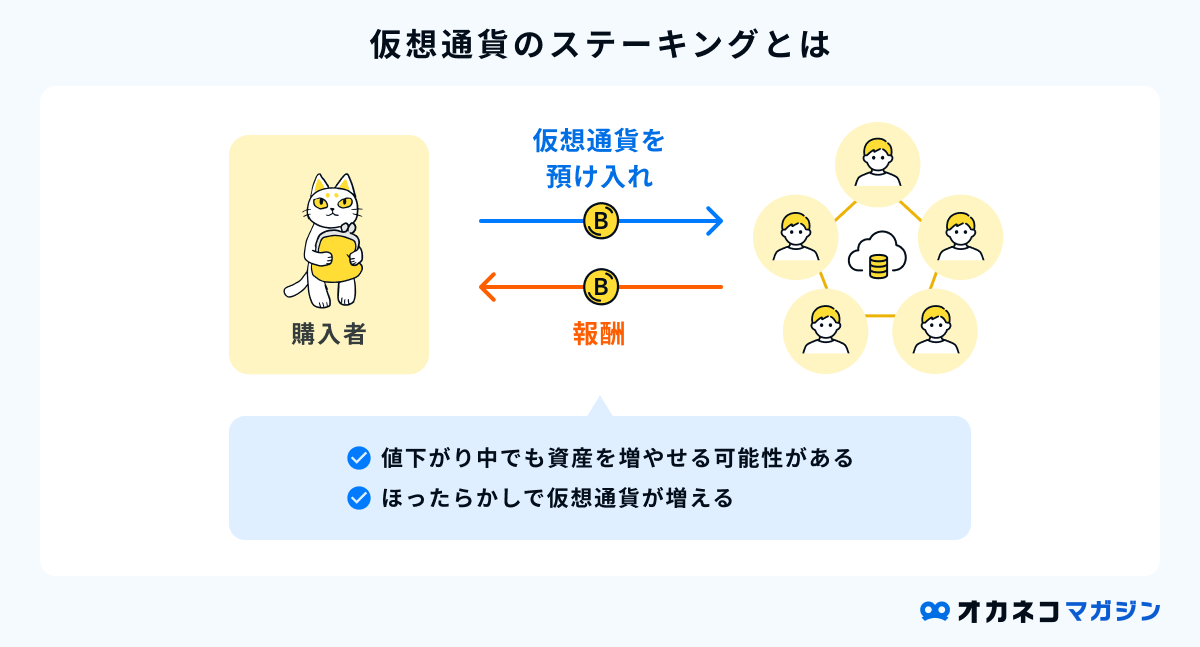

| ステーキング | 持っている仮想通貨(暗号資産)をネットワークに預け、報酬を受け取る | ||

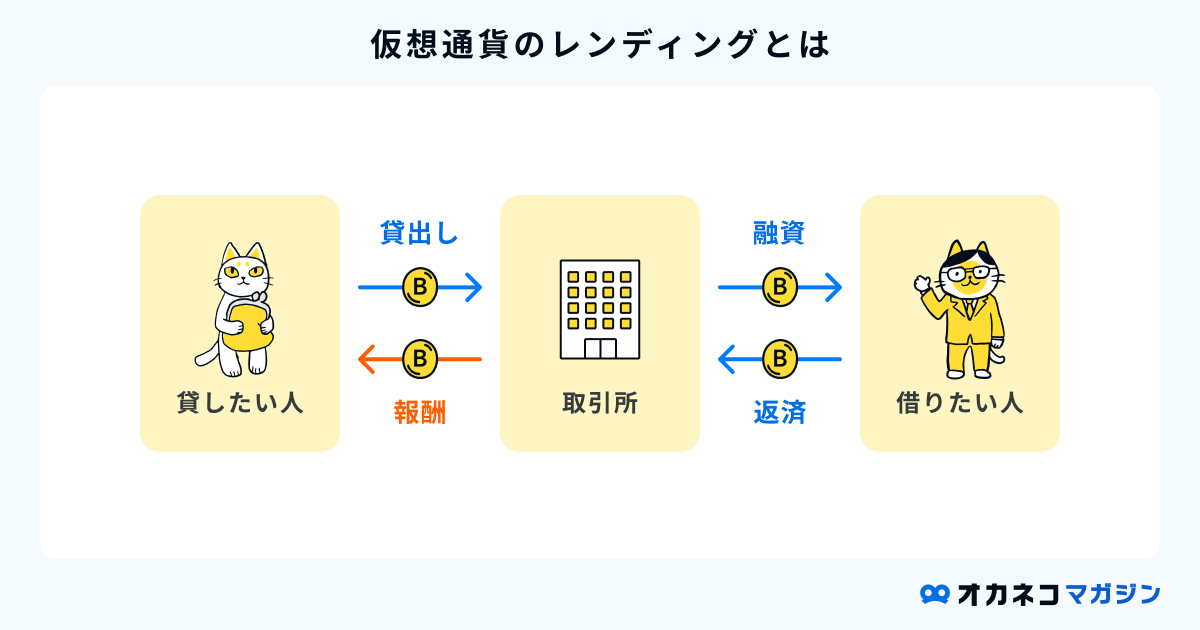

| レンディング | 持っている仮想通貨(暗号資産)を仮想通貨取引所に貸し出し、利息を受け取る | ||

たとえば、ステーキングで年間0.01BTC(1BTC=1,000万円と仮定)を報酬として受け取った場合、10万円分のビットコインが課税対象になります。

決済手段として利用したとき

仮想通貨(暗号資産)を決済手段として利用する場合、一度仮想通貨(暗号資産)は売却され、日本円に換金してから商品やサービスの決済に利用したとみなされます。

以下の例のように、決済手段として仮想通貨(暗号資産)を利用したときも、税金の支払いが発生する場合があります。

例

- 10万円でビットコイン(BTC)を購入

- 15万円に値上がりしたタイミングでビットコイン決済

- 差額の5万円※が課税対象

※15万円分のビットコイン(BTC)をすべて利用したと仮定

仮想通貨(暗号資産)で寄付を行ったとき

寄付は「資産の譲渡行為」として扱われるため、仮想通貨(暗号資産)で寄付したときも、税金の支払いが発生する場合があります。

例

- 10万円でビットコイン(BTC)を購入

- 15万円に値上がりしたタイミングですべて寄附

- 差額の5万円が課税対象(税法上のみなし利益)

対価なしで仮想通貨(暗号資産)を譲渡した場合、課税される可能性があるということです。

※所定の条件を満たす寄付の場合、所得控除として寄附金控除の適用を受けるか、または税額控除の適用を受けるか選択することができます。

ほかの仮想通貨(暗号資産)に交換したとき

仮想通貨(暗号資産)をほかの仮想通貨(暗号資産)に交換する行為は、一度売却して日本円に換金されたのちに購入したとみなされ、課税対象となる場合があります。

例

- 10万円でビットコイン(BTC)を購入

- 15万円に値上がりしたタイミングですべてイーサリアム(ETH)に交換

- 差額の5万円が課税対象

無償でもらった仮想通貨(暗号資産)を売却したとき

原則、無償で仮想通貨(暗号資産)を受け取った場合は、税金が発生しません。しかし、受け取った仮想通貨(暗号資産)を売却したり、ほかの仮想通貨(暗号資産)に交換したりすると税金の支払いが発生します。

| 仮想通貨(暗号資産)の受け取り方法の一例 | |||

|---|---|---|---|

| エアドロップ | 事業の宣伝や資金調達を目的として、プロジェクトの運営者が無償で仮想通貨(暗号資産)を配布した場合に受け取る | ||

| ハードフォーク | 仮想通貨(暗号資産)やネットワークの仕様が変わるタイミングで、元の仮想通貨(暗号資産)から新しい仮想通貨(暗号資産)が分岐して生まれたものを受け取る | ||

無償でもらった0.1BTCを100万円で売却すれば、100万円が課税対象です。

仮想通貨取引の税金未納がバレたときのペナルティ

仮想通貨(暗号資産)の税金未納がバレると、以下のようなペナルティを受ける可能性があるため、しっかり確認しましょう。

仮想通貨取引の税金未納がバレたときのペナルティ

監修者暗号資産の税金未納は、追徴課税だけでなく悪質な場合には刑事罰に至る可能性がある重大な問題です。

暗号資産取引の利益は必ず正確に申告しましょう。

複数取引や海外利用で計算が複雑な場合は、損益計算ツールや税理士を活用して申告ミスを防ぐことが、ペナルティ回避の方法です。

延滞税

延滞税とは、納税期限に遅れた日数に応じて発生する税金です。期間内に確定申告をしていても、納税額が不足していれば時間の経過とともに延滞税が加算されます。

税率は年によって変わり、令和7年に適用される税率は以下のとおりです。

| 延滞税の適用税率(令和7年) | |

|---|---|

| 滞納期間 | 適用税率(年率) |

| 納期限後2ヶ月まで | 2.4% |

| 納期限後2ヶ月超 | 8.7% |

延滞税は未納の税額に対して日割りで計算されるため、滞納期間が長くなるほど納める税金額が増えます。

未納や納税額の不足に気づいたら、早めに納税するのが無難です。

無申告加算税|5〜20%

無申告加算税とは、期限までに確定申告をしなかった場合に課せられる税金です。

申告のタイミングや税務調査の有無によって、以下のように税率が異なります。

| 無申告加算税の適用税率 | |

|---|---|

| 申告のタイミング | 適用税率 |

| 税務署の調査通知前に自主的に申告 | 5% |

| 税務署の調査通知後に申告 | 10%(50万円超300万円までの部分は15%、300万円超の部分は25%) |

| 税務署の調査後に申告 | 10%(50万円超300万円までの部分は20%、300万円超の部分は30%) |

※無申告を繰り返す場合は、別途加重措置あり

たとえば、納税額の20万円を申告していなかった場合、最大3万円(20万円×15%)のペナルティが課される可能性があるということです。

過少申告加算税|5〜10%

過少申告加算税とは、確定申告で納税額を少なく申告していた場合に、追加で課せられる税金です。

申告のタイミングや税務調査の有無によって、税率が以下のように変動します。

| 過少申告加算税の適用税率 | |

|---|---|

| 申告のタイミング | 適用税率 |

| 税務署の調査通知前に自主的に修正申告 | 0% |

| 税務署の調査通知後に修正申告 | 5%(一定額を超える部分は10%) |

| 税務署の調査後に修正申告 | 10%(一定額を超える部分は15%) |

仮に、20万円の納税額が不足していた場合、調査後に発生する過少申告加算税は最大2万円(20万円×10%)です。

ただし、自主的に納税額の不足に気づいて修正申告をすれば、過少申告加算税は課されません。

過少申告があった場合は、税務署から調査通知が来る前に、できるだけ早めに修正申告をしましょう。

重加算税|35〜40%

重加算税とは、意図的に所得を隠したり、虚偽の記録を作ったりした場合に課される税金です。

うっかりミスではなく、計画的に税金から逃れようとした場合に適用されます。

| 重加算税の適用税率 | |

|---|---|

| 悪質行為 | 適用税率 |

| 過少申告+隠ぺい・仮装 | 35% |

| 無申告+隠ぺい・仮装 | 40% |

※過去5年内に、無申告加算税(更正・決定予知によるもの)または重加算税を課されたことがあるときは、10%加算される

たとえば、納税額100万円を改ざんして10万円だけ申告した場合、隠した90万円に対して35%(31.5万円)の重加算税が課されます。

重加算税はほかの加算税より高額なので、すべての所得は正直に申告すべきです。

刑事罰による罰金

税金の申告漏れが悪質と判断されれば、刑事罰の対象となるケースもあります。

実際に、2021年にビットコイン取引の所得税(約7,400万円)を隠した会社役員が、脱税で刑事告発され、懲役1年(執行猶予3年)、罰金1,800万円の判決を金沢地裁で受けています。

単なるペナルティではなく、犯罪者として処罰される可能性があるため、仮想通貨(暗号資産)の利益は正しく申告しましょう。

仮想通貨取引による税金を節約する5つのコツ

仮想通貨(暗号資産)の税金を節約する方法として、以下の5つが挙げられます。

仮想通貨取引による税金を節約するコツ

損益通算を行う|雑所得

仮想通貨(暗号資産)の損益をほかの「雑所得」と損益通算すれば、納税額を軽減できる可能性があります。

仮想通貨(暗号資産)の損益通算とは、取引で発生した利益と損失を相殺し、総合的に利益を計算する方法です。

以下の表では、損益通算の有無による納税額の違いをシミュレーションしました。

| 損益通算の有無による納税額の違い | ||||

|---|---|---|---|---|

| 損益 | 課税対象額 | 所得税(税率5%で算出) | ||

| 通算なし | ・ビットコイン(BTC):10万円の利益 | 10万円 | 5,000円 | |

| 通算あり | ・ビットコイン(BTC):10万円の利益 ・イーサリアム(ETH):5万円の損失 | 5万円(10万円-5万円) | 2,500円 | |

仮想通貨(暗号資産)の損益は副業収入(アフィリエイト収入や原稿料、講演料など)や公的年金(65歳以上の場合)など、ほかの雑所得とも損益通算ができます。

仮想通貨投資で含み損がある場合や副業で損失があるときは、損益通算をして納税しましょう。

長期保有(ガチホ)する

仮想通貨(暗号資産)を売らずに持ち続けていれば、税金は発生しません。

そのため直近で資金を使う予定がないときは、換金せず長期保有(ガチホ)するのがおすすめです。

また、今は値下がりしていても、保有し続けることで値上がりによって利益を狙える可能性もあります。

経費を正しく申告する

仮想通貨取引に必要な支出を「経費」として申告すれば、税負担が軽減できる可能性があります。

おもに経費として認められる項目は、以下のとおりです。

- 売買時の取引手数料

- 仮想通貨(暗号資産)の取得原価

- 取引関連の書籍代やセミナー受講料 など

たとえば、10万円で購入したビットコイン(BTC)を12万円で売却し、取引手数料として5,000円が差し引かれた場合、所得を15,000円に抑えられます。

また、パソコンやインターネット回線の費用については、使用時間の記録や根拠を示す資料があれば、経費として計上できる場合があります。

毎年の利益を調整する

含み益が大きいときは、利益を数年にわけて調整すれば節税できる可能性があります。

仮想通貨取引で800万円の含み益が出ているケースで、一括で売却した場合と、4回に分けて(年間200万円)分割売却した場合の税負担を比較してみましょう。

| 一括売却と分割売却の税負担を比較(課税所得:800万円のみ、仮想通貨価格が一定と仮定) | |||||

|---|---|---|---|---|---|

| 売却方法 | 課税所得 | 所得税計算 | 所得税額 | 住民税(10%) | 合計税額 |

| 一括売却 | 800万円 | 800万円×23%-636,000円 | 約120万円 | 80万円 | 約200万円 |

| 分割売却(4年間) | 200万円×4年 | (200万円×10%-97,500円)×4年 | 約41万円 | 80万円(20万円×4年) | 約121万円 |

上記の場合、仮想通貨(暗号資産)を分割で売却した方が、約80万円も税負担を減らせます。

ただし、仮想通貨(暗号資産)は値動きが大きいため、数年にわけて売却すると値下がりによって利益が減る可能性があります。

対象の仮想通貨(暗号資産)の将来性や情勢などを見極めながら、売却タイミングや売却方法を検討しましょう。

法人化する

仮想通貨取引による利益が多いときは、法人化も有効な節税対策のひとつです。納める税金が法人税となり、所得税よりも低くなる可能性があります。

普通法人の法人税の税率は、以下の通りです。

| 普通法人の法人税の税率(令和4年4月1日以降に法人化した場合) | |||

|---|---|---|---|

| 区分 | 税率 | ||

| 資本金1億円以下の法人など | 年800万円以下の部分 | 適用除外事業者以外の法人 | 15% |

| 適用除外事業者 | 19% | ||

| 年800万円超の部分 | 23.2% | ||

| 上記以外の普通法人 | 23.2% | ||

たとえば、4,000万円の利益が出ている場合、個人の所得税の税率は最大約45%です。一方、法人税の税率は最大23.2%なので、所得税を支払うより納税額を抑えられる可能性があります。

ただ、法人化には資本金や設立費用などでまとまった資金が必要になるケースが多く、節税対策のための法人化はハードルが高いです。

仮想通貨(暗号資産)の利益が数千万円程度になったときに、法人化を検討すると良いでしょう。

仮想通貨取引による税金を正しく確定申告するためのポイント

仮想通貨取引で発生した税金を正しく確定申告するためのポイントとして、以下の4つが挙げられます。

仮想通貨取引における納税額を正しく申告するためのポイント

監修者暗号資産の確定申告は、取引内容が複雑になればなるほどリスクが高まります。

取引履歴の管理と損益計算の正確性を担保することが、ペナルティ回避の最重要ポイントです。

申告に不安がある場合、専門ツールと税理士を併用することで、時間とリスクを大幅に削減できます。

普段から取引履歴を記録しておく

先述したように、取引所での売買以外でも税金が発生するタイミングがあります。

ウォレットを介した仮想通貨(暗号資産)・NFTの売買や、サービス決済に利用した場合は、取引所に記録が残らない場合があります。

仮想通貨(暗号資産)に関する取引をしたときは、エクセルやメモ機能などを活用して、以下の項目を記録するのがおすすめです。

- 取得価額(購入時の金額)

- 売却額

- 取引日

- 取引数量

- 取引内容 など

普段から取引履歴や目的等を記録しておけば、スムーズに確定申告を進められます。

申告の必要性があるかを確認する

仮想通貨(暗号資産)の取引内容によっては、確定申告が不要なケースがあるため、申告が必要な取引であるか適宜確認する必要があります。

たとえば、以下のようなパターンでは、所得税の確定申告は必要ありません。

所得税の申告が不要なケース

- 年間の雑所得の合計が20万円以下の場合

- 売却せずに保有し続けている場合

- 無償で受け取ったままの場合

- 取引で損失が出ている場合

ただし、将来的に仮想通貨(暗号資産)の税制が変わる可能性もあるので、確定申告が必要ない場合でも、できるだけ取引記録を残しておくのがおすすめです。

取引所ごとに取引履歴をダウンロードする

取引所の取引履歴には、売買日時や仮想通貨(暗号資産)の種類、価格、取引量、手数料などの情報が記録されているため、適宜ダウンロードして確認しましょう。

多くの取引所では、取引履歴をCSVファイル形式でダウンロードでき、一般的に「アカウント」「履歴」「取引履歴」などのメニューで期間を指定すれば、1年分の取引データを取得できます。

複数の取引所を利用している場合は、すべての取引所の履歴を入手し、仮想通貨取引の損益計算の参考にすると良いでしょう。

仮想通貨専用の損益計算ツールで計算書を作成する

損益計算は複雑なため、申告漏れを防ぐために専用の損益計算ツールを利用するのがおすすめです。

cryptactやGtaxなどのツールを使えば、各取引所のデータを取り込むだけで損益を自動計算できます。

海外取引所やNFT取引など、さまざまな取引に対応しているため、確定申告書に必要な損益計算書を簡単に作成できるでしょう。

【Q&A】仮想通貨の税金に関するよくある質問

仮想通貨(暗号資産)の税金に関するよくある質問に回答します。

- 仮想通貨(暗号資産)の税金の時効は何年後ですか?

-

仮想通貨(暗号資産)の税金の時効は、原則5年※です。

しかし、申告漏れや重大な不正などがあると、時効が7年に延長される場合があります。

万が一の税務調査に備え、少なくとも7年間は取引履歴や計算書類を保存しておきましょう。

- 仮想通貨(暗号資産)の税金未納がバレる確率は高いですか?

-

仮想通貨(暗号資産)の税金未納は、バレる確率が高いです。おもな理由として、以下の3つが挙げられます。

仮想通貨(暗号資産)の税金未納がバレるおもな理由

税務調査で未納が発覚した場合、延滞税や無申告加算税などのペナルティが課される可能性があります。

本来より高い税金を支払うことになるため、仮想通貨(暗号資産)で利益が出ているときは必ず申告しましょう。

- 仮想通貨(暗号資産)を持っているだけで税金はかかりますか?

-

仮想通貨(暗号資産)を持っているだけなら、税金はかかりません。

税金が発生するのは、売却時やほかの仮想通貨(暗号資産)への交換、商品やサービスの決済利用時などで、利益を確定させたときです。

ただし、マイニングやステーキング、レンディングなどの報酬として受け取った仮想通貨(暗号資産)は、持っているだけでも税金が発生する場合があります。

- 海外取引所なら税金を払わなくてもバレないですか?

-

海外取引所を利用している場合でも、租税条約により海外取引所の取引データが日本の税務署に共有されるため、税金を払わないとバレる可能性が高いです。

海外取引所で利益が出ている場合でも、正しく損益を計算して税金を納めましょう。

- 仮想通貨取引による利益が会社にバレないように確定申告する方法はありますか?

-

仮想通貨(暗号資産)の確定申告では、副収入分の住民税の納付方法を「普通徴収」に選択すると会社にバレにくいです。

普通徴収と特別徴収の違い 納付方法 特徴 会社への影響 普通徴収 自分で住民税を納付する 給料に影響しないため、会社にバレにくい 特別徴収 給与から天引きされる 給与明細に反映されるため、会社にバレやすい 参照元:総務省|地方税制度|個人住民税 副収入分のみ普通徴収にすれば、住民税の納付書が自宅に送られ自身で納税を行うため、副収入分の住民税額が会社に知られずに済みます。

ただし、市区町村によっては、会社員による住民税の普通徴収が認められない場合があります。

また、仮想通貨取引は一般的に「資産運用」とみなされるため、副業にあたらないケースも多いです。

一度、会社の就業規則を確認したり、自治体に確認すると良いでしょう。

- 仮想通貨(暗号資産)の取得価額がわからなくなったらどうすればいいですか?

-

仮想通貨(暗号資産)の取得価額がわからない場合、取得価額を「売却価額の5%」として扱います。

具体的には、取得価額がわからないビットコイン(BTC)を100万円で売却した場合、課税対象は以下のとおりです。

- みなし取得価額:5万円(100万円×5%)

- 課税対象(利益):95万円(売却価格100万円-購入価格5万円)

ただ、上記の方法で計算すると、かえって課税対象が多くなるケースがあります。

たとえば、30万円で購入したビットコイン(BTC)を100万円で売却した場合、本来の利益は70万円です。

しかし、5%のみなし取得価額で計算すると、95万円の利益として課税されてしまいます。

不利な条件で納税しないためにも、こまめに取引所の履歴をダウンロードしたり、自分で記録をつけておくことが大切です。

- 仮想通貨(暗号資産)の利益が20万円以下で住民税を申告しないとどうなりますか?

-

仮想通貨取引によって発生した利益が20万円以下であれば、所得税の確定申告は不要です。

しかし、別途「住民税」は申告する必要があります。

住民税を申告しないと、数年後に加算税などのペナルティが生じる可能性があるため、仮想通貨(暗号資産)で利益が出ているときは、確定申告でまとめて所得税と住民税を計算し、申告しましょう。

まとめ

本記事では、仮想通貨取引における税金について解説しました。

税務署は仮想通貨(暗号資産)に関するほとんどの取引データを確認できるため、税金未納はバレる可能性が高いです。

納税額を正しく申告していないと、延滞税や無申告加算税といったペナルティが発生し、かえって多くの税金を払うことになります。

正しく納税するために、仮想通貨(暗号資産)を取引するときは以下の4つを意識しましょう。

仮想通貨取引における納税額を正しく申告するためのポイント

また、雑所得の損益通算や経費の申告などで節税対策をしていれば、税負担を減らしながら仮想通貨取引ができます。損益計算は複雑なため、損益計算ツールに対応している仮想通貨取引所を利用すると良いでしょう。

仮想通貨専用の損益計算ツール「cryptact」「Gtax」どちらにも対応しているおもな仮想通貨取引所

GMOコイン

- アプリでもチャートが高機能

- 入出金手数料無料

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

SBI VCトレード

- 各種手数料がお得

- 安心のセキュリティ対策

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

bitbank

- 取引所の手数料がお得

- 取扱銘柄数が多い

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

bitFlyer

- 取引量が多く流動性が高い

- 安心のセキュリティ対策

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

BITPOINT

- 各種手数料がお得

- ステーキング利率が高い銘柄が多い

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/