キャッシュレス決済が普及し、デビットカードの利用者も増えつつあることが想定されます。

一方で、ネットで検索すると「デビットカードはおすすめしない」「クレジットカードのほうが便利」という声を見聞きすることも。実際に利用するかどうか、迷っている人は多いのではないでしょうか。

そこで本記事では、デビットカードの基本的な仕組みとクレジットカードとの違い、メリット・デメリットを整理して解説します。おすすめのカードやよくある疑問も紹介するため、デビットカードの利用を検討している人はぜひ参考にしてください。

- デビットカードは銀行口座から即時引き落としが行われる仕組みのため口座にお金を入れておく必要があり、利便性の面でおすすめしないと言われることがある

- 一方で、審査が不要のため学生や主婦でも持ちやすく、使い過ぎ防止に繋がったり海外でも使えるなどメリットも多い

- 家計管理をしっかり行いたい人や使い過ぎが不安な人、海外に行く機会が多い人にデビットカードはおすすめ

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

※本記事で記載している価格はすべて税込みです。

デビットカードとは?クレジットカードとの違いとおすすめな人

デビットカードとは、決済をしたタイミングで紐づけた銀行口座から即時引き落としが行われる仕組みのカードです。

現金がなくても決済でき、かつ口座残高以上にお金を使ってしまう心配がないのが特徴で、クレジットカードと現金の中間的な決済方法として利用されています。

| デビットカードとクレジットカードの違い | ||||

|---|---|---|---|---|

| デビットカード | クレジットカード | |||

| 支払い方式 | 即時銀行引き落とし | 後払い | ||

| 支払回数 | 1回払いのみ | 1回払い・分割払い・ボーナス払い・リボ払い※ | ||

| 利用限度額 | 口座残高内 | 審査により設定 | ||

| 審査の有無 | なし | あり | ||

| 年齢制限 | 原則15歳以上 | 原則高校生を除く18歳以上 | ||

デビットカードは、決済と同時に銀行口座から代金が引き落としされます。そのため、原則15歳以上であれば、審査なしでの発行が可能です。ただしデビットカードは口座残高を超えての利用はできません。また、支払い回数は1回払いのみです。

クレジットカードは、各カード会社の締め日に1か月分の利用額を集計し、まとめて後払いする方式のカードです。1回払い以外の支払回数も選べますが、利用するには信用力が必要で、年齢が18歳以上かつ審査に通らなければクレジットカードは発行できません。また、利用限度額も審査結果に左右されます。

- 現金を持ち歩きたくない人

- クレジットカードの使い過ぎが不安な人

- クレジットカードの審査が不安な人

- 予算を設定して計画的に買い物をしたい人

- 家計状況を可視化したい人

- 海外に行く機会が多い人

- 未成年でキャッシュレス決済手段として使いたい人

デビットカードの使い方

銀行口座の残高内であれば、クレジットカード決済と同じように利用できます。買い物の際、レジで「カード払い」や「VISAやMastercard(国際ブランド名)」と伝えましょう。

最近ではタッチ決済に対応したデビットカードも増えています。タッチ決済であれば、暗証番号の入力やサインが不要で、よりスムーズな支払いが可能になるでしょう。ただし、デビットカードは決済した瞬間に口座残高から引き落としされるため、使いすぎには注意してください。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

デビットカードのメリット

デビットカードにはさまざまなメリットがあります。一つずつ見ていきましょう。

現金を持ち歩かなくて済む

口座残高の範囲内で支払いできるため、現金を持たずに買い物やサービス利用ができます。

ATMに行って口座からお金をおろす手間がかからず、ATM手数料を気にする必要もありません。

審査が不要で学生や主婦も使いやすい

デビットカードの発行時には、クレジットカードのような審査がありません。

満15歳以上で銀行口座を持っていれば簡単に発行できるため、学生や専業主婦(主夫)でも気軽にカードを利用できます。

利用額に応じてポイントがもらえる

デビットカードによっては、利用額に応じてポイントが付与されたり、キャッシュバックが受けられる場合があります。

銀行口座のお金を引き出して買い物の際に現金で支払ってもポイントが付くことはありませんが、支払い方法をデビットカードに切り替えるだけでポイントを得ることができる点はメリットです。

ただし、還元率は0.2~1.0%程度と、クレジットカードより低い傾向にある点には注意が必要です。

| 三井住友銀行 | ソニー銀行 | あおぞら銀行 | 楽天銀行 | 住信SBIネット銀行 | イオン銀行 | |

|---|---|---|---|---|---|---|

| カード名 | Oliveフレキシブルペイ/デビットモード | Sony Bank WALLET/Visaデビット付きキャッシュカード | Visaデビット機能付きキャッシュカード | デビットカード | デビットカード | イオン銀行キャッシュ+デビット |

| ポイント還元方法 | Vポイント | キャッシュバック | キャッシュバック | 楽天ポイント | スマプロポイント | WAON POINT |

| 還元率 | 一般:0.5% ゴールド:0.5% プラチナプリファード:1% | 一般:0.5% シルバー:1.0% ゴールド:1.5% プラチナ:2% (上限20万円/月) | 半年間の利用額 15万円未満:0.25% 15万円以上:1% | 1% | 一般:0.8% プラチナ:2.5% | 0.5% |

| 詳細情報 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

補償が付帯されている

多くのデビットカードには盗難や不正利用時の補償が付帯されています。

万が一カードを紛失し、第三者が預金口座のお金を不正に利用した際には、一定の損害額がカード会社より補償されます。よって、現金をそのまま持ち歩くよりも安心です。

カードによってはショッピング保険の付帯があるため、購入商品の破損や盗難による損害も補償されます。

| 三井住友銀行 | ソニー銀行 | auじぶん銀行 | 楽天銀行 | 住信SBIネット銀行 | イオン銀行 | |

|---|---|---|---|---|---|---|

| カード名 | Oliveフレキシブルペイ/デビットモード | Sony Bank WALLET/Visaデビット付きキャッシュカード | スマホデビット | デビットカード | デビットカード | イオン銀行キャッシュ+デビット |

| 不正利用補償額 | 年間100万円 | 1日の利用限度額内 | 500万円/件 | 年間100万円 | 年間100万円 | 全額補償 |

| ショッピング保険の有無 | ・一般ランクなし ・ゴールドランク年間300万円まで ・プラチナプリファードランク年間500万円まで | 50万円(対象期間中) | 年間50万円 | 30万円(シルバー・ゴールドのみ) | 100万円(プラチナのみ) | 年間50万円 |

| 詳細情報 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

口座残高以上は利用できないので使いすぎを防げる

デビットカードは「利用可能額=口座残高」です。口座残高以上の買い物やサービスの利用は一切できません。

持っているお金以上に使いすぎることがないため、浪費癖がある人や家計管理を徹底したい人に適しています。

家計簿アプリとの連携で家計管理しやすい

家計簿アプリに銀行口座を登録して入出金明細の取得をオンにすれば、デビットカードの使用履歴を容易に確認できます。 ただし、使った店舗やサービス名の反映はないため、クレジットカード連携と比べて入手できる情報は限定的です。

多くの家計簿アプリでは、三井住友銀行などのメガバンクから楽天銀行、住信SBIネット銀行などのネット銀行まで、種々の銀行口座を連携できます。

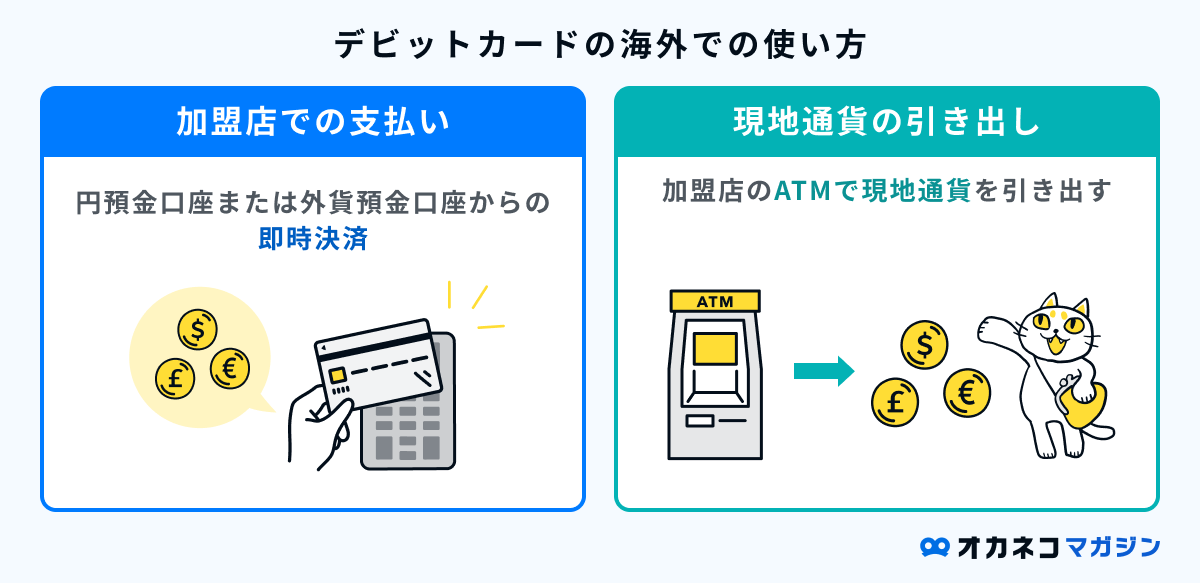

海外利用や現地通貨の引き出しが可能

VISAやMastercard、JCBなど、国際ブランドのデビットカードは海外でも利用可能です。現地ATMでその国の通貨を引き出すこともできるため、旅行や出張、留学等で海外に行く際に役立ちます。

海外でデビットカードを利用する手順(国際ブランドの加盟店で利用可能)

- 「VISAやMastercard(国際ブランド名)」などカードで支払う旨を伝える

- カードを提示

- 暗証番号の入力またはサイン

海外で現地通貨を引き出す手順(対応する国際ブランドのマークがあるATMで利用可能)

- 国際ブランドが付帯したデビットカードを用意

- カードに記載されている国際ブランドのマークと、ATMに表示されているマークが一致しているATMを探す

- ATM画面の指示に従って操作する(暗証番号が必要)

利用可能なATM

- VISA:「Visa」「Plus」のロゴがあるATM

- JCB:「JCB」「cirrus」のロゴがあるATM

- Mastercard:「Mastercard」「Maestro」「Cirrus」のロゴがあるATM

現地通貨を引き出す場合に適用されるレートは国際ブランドが定めるレートで、事務手数料やATM手数料がかかる点に注意が必要です。

デビットカードはおすすめしない?デメリットとは

一方で、デビットカードにはデメリットもあります。「おすすめしない」と言われる理由はどこにあるのか見てみましょう。

デビットカードのデメリット

一部店舗・サービスでは利用できないことがある

一部の店舗やサービスでは、デビットカードを利用できません。代表的な例を列挙します。

デビットカードを使えない支払いの一例

- 高速道路料金:ETCカード発行不可のことが多い

- 公共料金を除く月額料金の支払い:インターネットプロバイダーは使えないことが多い

- ガソリンスタンド

- 飛行機の機内販売サービス

- 暗合資産やオンラインカジノ、一部のFXサービスなど

「J-Debit」の場合は、さらにホテルの宿泊代金や旅行会社のツアー料金支払いには使用できないことがあります。なお、国際ブランド付きデビットカードは使用できるケースがほとんどです。

口座にお金を入れておく必要がある

デビットカードは銀行口座の残高が不足していれば決済できません。

常に口座残高をチェックして管理する必要があるため、不便さを感じる人もいるでしょう。

分割払いができない

デビットカードは「銀行口座からの即時一括払い」のみで、分割払いには対応していません。

大きな買い物を分割で払いたいときや、一時的に出費が重なり「今月だけ支払額を調整したい」といったとき、柔軟な対応ができない点には注意が必要です。

利用金額や補償額の上限が低い

クレジットカードと比べると、デビットカードは利用金額や補償額の上限が低めに設定されています。

| デビットカード | クレジットカード | |

|---|---|---|

| 1回の利用限度額 | 100~200万円 | 一般カード:100万円 ゴールドカード:500万円 ※年収やカード種別によっては500万円以上の限度額も設定可 |

| 不正利用時の補償額 | 年間100万円程度 | 損害額をカード会社が負担 |

各カードの特性上、不正利用時の補償額にはどうしても差があります。デビットカードの補償に不安がある人は、補償上限である年間100万円以上の決済はしないなどの対策が必要です。

デビットカードをおすすめしない人

ここまで説明したデビットカードのメリット・デメリットを踏まえ、次のような人にはデビットカードはおすすめしません。

- 即時決済よりまとめて後払いのほうが資金管理しやすいと感じる人

- 常に口座残高を気にして買い物するのが面倒と感じる人

- 車によく乗るため、ETCカードやガソリンスタンドの利用を希望する人

- 時には、分割払いを利用して支払額をうまく調整したい人

- キャッシングを利用したい人

- ポイント還元率を重視している人

上記の特徴がある人は、デビットカードよりクレジットカードが向いています。

「使いすぎ」が気になる場合は、用途ごとにクレジットカードとデビットカードを使い分ける方法も検討してみてください。

【目的別】おすすめのデビットカードの選び方

ここでは、目的にあわせたデビットカードの選び方を解説します。

【目的別】おすすめのデビットカードの選び方

生活費の支払い用として使いたい|使いすぎを防止

デビットカード最大のメリットは「使いすぎを防止できる」点です。

利用上限額を決めて生活費の支払いにしか使わないようにすれば、適度に無駄遣いを抑えた資金管理ができるでしょう。

おすすめの使い方

- デビットカード:スーパーやドラッグストア、コンビニの買い物など「生活費」用

- クレジットカード:スマホやネット使用料、保険料や光熱費など、毎月決まって発生する「固定費」用

海外で利用したい|国際ブランドがVisaまたはMasercard

海外利用を念頭におく場合、VisaかMastercard付きのデビットカードを選ぶのがおすすめです。JCBは日本生まれの国際ブランドのため、前述したVisaやMastercardに比べて海外加盟店の数が少なめだからです。

ただし、近年はJCBも海外での利用拡大に力を入れています。ハワイやグアム、韓国など、日本人に人気の観光地であればJCBデビットカードを活用しやすいでしょう。

渡航先によっても使い勝手は異なるため、詳細が気になる人は国際ブランドのサイトで各国の加盟店やATMを確認してみてください。

| 三井住友銀行 | ソニー銀行 | あおぞら銀行 | PayPay銀行 | 楽天銀行 | 住信SBIネット銀行 | |

|---|---|---|---|---|---|---|

| カード名 | Oliveフレキシブルペイ/デビットモード | Sony Bank WALLET/Visaデビット付きキャッシュカード | Visaデビット機能付きキャッシュカード | Visaデビット機能付きキャッシュカード | デビットカード | デビットカード |

| 国際ブランド | Visa | Visa | Visa | Visa | Mastercard®/JCB/Visa | Mastercard® |

| 詳細情報 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

子どもに持たせたい|利用上限額の設定ができる

クレジットカードは18歳以上でなければ作れませんが、デビットカードは満15歳から発行が可能です。利用上限額の設定もできるため、まだ学生である子どものキャッシュレス決済手段に有用です。

子どもにデビットカードを渡す場合は、1か月の利用上限額を毎月のお小遣い代に設定しておくと、うっかり使いすぎることもありません。

おすすめのデビットカード8選

編集部が厳選したデビットカードのおすすめ銀行を紹介します。以下に記載した比較表と各銀行の特徴を参考に、自分に合うデビットカードを選んでみてください。

| 三井住友銀行 | ソニー銀行 | あおぞら銀行 | PayPay銀行 | auじぶん銀行 | 楽天銀行 | 住信SBIネット銀行 | イオン銀行 | |

|---|---|---|---|---|---|---|---|---|

| カード名 | Oliveフレキシブルペイ/デビットモード | Sony Bank WALLET/Visaデビット付きキャッシュカード | Visaデビット機能付きキャッシュカード | Visaデビット機能付きキャッシュカード | スマホデビット | デビットカード | デビットカード | イオン銀行キャッシュ+デビット |

| 国際ブランド | Visa | Visa | Visa | Visa | JCB | Mastercard®/JCB/Visa | Mastercard® | JCB |

| ポイント還元方法 | Vポイント | キャッシュバック | キャッシュバック | なし | なし※1 | 楽天ポイント | スマプロポイント | WAON POINT |

| 還元率 | 一般:0.5% ゴールド:0.5% プラチナプリファード:1% | 一般:0.5% シルバー:1.0% ゴールド:1.5% プラチナ:2% (上限20万円/月) | 半年間の利用額 15万円未満:0.25% 15万円以上:1% | なし | なし※1 | 1% | 一般:0.8% プラチナ:2.5% | 0.5% |

| 申し込み年齢 | 0歳~※2 | 15歳~ | 0歳~ | 15歳~ | 16歳~ | 16歳~ | 0歳~ | 15歳~ |

| スマホ決済 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 不正利用補償額 | 年間100万円 | 1日の利用限度額内 | 年間100万円 | 全額補償(減額あり) | 500万円/件 | 年間100万円 | 年間100万円 | 全額補償 |

| ショッピング保険の有無 | 〇 (一般ランク以外) | 〇 | × | × | 〇 | 〇 (一般ランク以外) | 〇 (一般ランク以外) | 〇 |

| 即時発行 | × | × | × | × | ○ | × | × | × |

| 年会費 | 一般ランクは無料 | 一般ランクは無料 | 無料 | 無料 | 無料 | 一般ランクは無料 | 一般ランクは無料 | 無料 |

| 詳細情報 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 | カード詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

2025年12月時点の情報

※1:利用状況に応じてPontaポイント還元あり

※2:18歳未満(高校生含む)の場合「デビットモード」と「ポイント払いモード」のみ可能

三井住友銀行(Oliveフレキシブルペイ/デビットモード)

Oliveフレキシブルペイ(デビットモード)

発行元:三井住友銀行

- 1枚でデビット機能・クレジット機能・キャッシュカード、ポイント払い、追加したカードでの支払い機能を持つ

- アプリで口座や支払い状況が管理でき、複数のスマホ決済に対応

- デビットモードでの支払いで0.5%のVポイントが還元

- 還元方法:Vポイント

- 還元率:0.5%(プラチナプリファードランクは1%)

- 一般ランク:無料

- ゴールドランク:5,500円※

- プラチナプリファードランク:33,000円

※年間100万円以上の利用で翌年以降の年会費永年無料

※デビットモード・クレジットモードでのご利用が対象です。

※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

| 国際ブランド | Visa |

| 申し込み年齢 | 0歳~※18歳未満(高校生含む)は「デビットモード」と「ポイント払いモード」のみ利用可 |

| 即時発行 | × |

| スマホ決済 | Apple Pay/Google Pay/PayPay/楽天ペイ/d払い |

| 補償限度額 | 不正利用補償:年間100万円 ショッピング保険:一般ランクなし/ゴールドランク年間300万円まで/プラチナプリファードランク年間500万円まで |

ソニー銀行(Sony Bank WALLET/Visaデビット付きキャッシュカード)

Sony Bank WALLET(Visaデビット付きキャッシュカード)

発行元:ソニー銀行

- 利用額に応じてキャッシュバックを受けられる

- 対応通貨の種類が豊富で海外に行く機会が多い方におすすめ

- 還元方法:キャッシュバック

- 還元率:0.5~2%(上限20万円/月)

- スタンダード:無料

- タカシマヤプラチナデビットカード:33,000円

| 国際ブランド | Visa |

| 申し込み年齢 | 15歳~ |

| 即時発行 | × |

| スマホ決済 | Google Pay |

| 補償限度額 | 不正利用補償:1日あたり利用限度の範囲内 ショッピング保険:50万円(対象期間中) |

あおぞら銀行(Visaデビット機能付きキャッシュカード)

Visaデビット機能付きキャッシュカード

発行元:あおぞら銀行

- 半年ごとに利用額に応じてキャッシュバックを受けられる

- キャッシュバックは上限なし

- 還元方法:キャッシュバック

- 還元率:0.25~1%

- 無料

| 国際ブランド | Visa |

| 申し込み年齢 | 0歳~ |

| 即時発行 | × |

| スマホ決済 | PayPay/楽天ペイ/d払い |

| 補償限度額 | 不正利用補償:年間100万円 |

PayPay銀行(Visaデビットカード)

Visaデビットカード

発行元:PayPay銀行

- 口座開設月の翌月末までに3回以上利用で1,000円分のPayPayポイント付与

- PayPayアプリから残高管理ができPayPayユーザーにおすすめ

- なし

- 無料

| 国際ブランド | Visa |

| 申し込み年齢 | 15歳~ |

| 即時発行 | × |

| スマホ決済 | Google Pay |

| 補償限度額 | 不正利用補償:全額補償(減額の場合あり) |

auじぶん銀行(スマホデビット)

スマホデビット

発行元:auじぶん銀行

- 即時発行可能ですぐ使いたい方におすすめ

- 不正利用補償が手厚く、ショッピング保険も付帯

- なし

※利用状況に応じてPontaポイント還元あり

- 無料

| 国際ブランド | JCB |

| 申し込み年齢 | 16歳~ |

| 即時発行 | 〇 |

| スマホ決済 | Apple Pay/Google Pay |

| 補償限度額 | 不正利用補償:500万円/件 ショッピング保険:年間50万円 |

楽天銀行(デビットカード)

楽天銀行デビットカード

発行元:楽天銀行

- 国際ブランドが3種類から選べる

- 100円の利用につき楽天ポイントが1ポイント付与

- 還元方法:楽天ポイント

- 還元率:1%

- 一般:無料

- シルバー:2,200円

- ゴールド:5,500円

| 国際ブランド | Mastercard®/JCB/Visa |

| 申し込み年齢 | 16歳~ |

| 即時発行 | × |

| スマホ決済 | 楽天ペイ/メルペイ/d払い/FamiPay/モバイルSuica |

| 補償限度額 | 不正利用補償:年間100万円 ショッピング補償:30万円(シルバー・ゴールドのみ) |

住信SBIネット銀行(デビットカード)

デビットカード

発行元:住信SBIネット銀行

- 利用額に応じてスマプロポイントが付与され、現金やJALマイルに交換可能

- 還元方法:スマプロポイント

- 還元率:一般0.8%/プラチナ2.5%

- 一般:無料

- プラチナ:11,000円

| 国際ブランド | Mastercard®※ |

| 申し込み年齢 | 0歳~ |

| 即時発行 | × |

| スマホ決済 | Apple Pay/Google Pay |

| 補償限度額 | 不正利用補償:年間100万円 ショッピング保険:100万円(プラチナのみ) |

※スマホデビット(Mastercard®)発行後、Visaブランドのデビットカード(ポイント還元率0.6%、スマホ決済非対応)に申込み可能

イオン銀行(イオン銀行キャッシュ+デビット)

イオン銀行キャッシュ+デビット

発行元:イオン銀行

- 200円の利用につきWAON POINTが1ポイント貯まる

- イオングループの店舗でお得に買い物できる

- 電子マネーのWAONも搭載

- 還元方法:WAON POINT

- 還元率:0.5%

- 無料

| 国際ブランド | JCB |

| 申し込み年齢 | 15歳~ |

| 即時発行 | × |

| スマホ決済 | AEON Pay/PayPay/d払い/メルペイ/pring/au PAY/TOYOTA Wallet/UNIQLO Pay/B43/Coke ON Wallet/everiwa wallet/にゃんPay/みきゃんアプリ/SU-PAY/カメガヤ電子マネー/アクアコイン/ANA Pay/楽天ペイ/J-Coin Pay/COIN+ |

| 補償限度額 | 不正利用補償:全額補償 ショッピング保険:年間50万円 |

【Q&A】デビットカードに関するよくある質問

デビットカードに関して、よくある質問をQ&A形式でまとめました。

- デビットカードが普及しない理由はなに?

-

利用金額や利用できるサービスに制限があるからです。

貸付機能もあり幅広いサービスで利用できるクレジットカードと比べると、デビットカードはどうしても利便性が劣ります。

デビットカードはクレジットカードとあわせ持ち、用途にあわせて使い分けるのがおすすめです。

- デビットカードを子どもに持たせるリスクは?

-

紛失による不正利用リスクがあります。

1回の利用限度額を少額に設定できるカードを選べば、不正利用時の損害額を抑えることができます。

また、カード利用時の通知サービスを活用し、親が使用状況をモニタリングできるようにしましょう。

- デビットカードを安全に使うためのポイントは?

-

デビットカードの利用ごとにメールやアプリで通知するサービスの利用がおすすめです。

特に気付きやすいのはアプリのプッシュ通知機能です。使うたびに通知がくるようにしておけば、不正利用時にすぐ気付くことができるでしょう。

まとめ

デビットカードは使いすぎ防止に最適なキャッシュレス決済手段です。

現金のようにATMでお金を引き出す手間や手数料がかからず、カードによってはポイントの付与や不正利用時の補償もあります。使える資金をうまく制限しつつ、キャッシュレス決済ならではの利点も味わえるため、節約志向な人に適しているでしょう。

一方で、クレジットカードに比べると利便性が劣る部分があり、使い勝手が悪いと感じる人もいます。

デビットカードとクレジットカードはそれぞれメリット・デメリットがあるため、利用目的やライフスタイルにあわせて、うまく使い分けることをおすすめします。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/