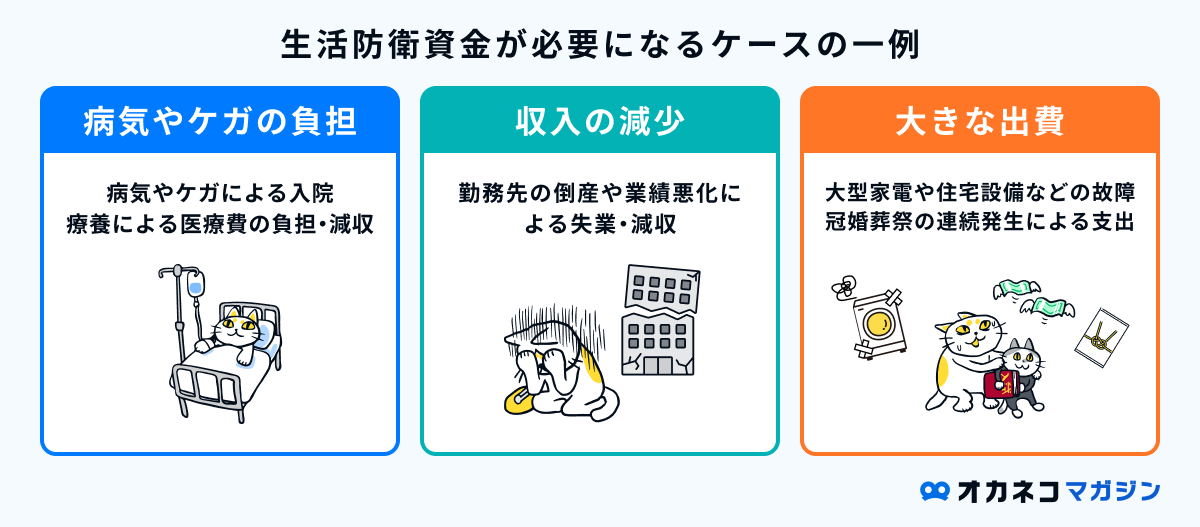

病気やケガ、突然の失業に予期せぬ出費など、人生には「いつ起こるかわからないリスク」があります。こうした事態に備えるためのお金が生活防衛資金です。

「いくらあれば足りるのか」「どこに預けるのが安全なのか」など、疑問を持つ人は多いでしょう。

そこで本記事では、生活防衛資金の目的から家族構成・働き方別の具体的な目安金額、安全な預け先までわかりやすく解説します。

生活防衛資金を効率よく貯める方法も紹介しているため、突然の出費に不安がある人はぜひ参考にしてください。

| 生活防衛資金のおすすめの預け先4選 | ||||

|---|---|---|---|---|

| 東京スター銀行 | SBI新生銀行 | 住信SBIネット銀行 | ソニー銀行 | |

| 普通預金金利 | 0.7%※1 | 0.5%※2 | 0.31%※3 | 0.3% |

| ATM出金手数料 | 入出金合計月8回実質無料(以降110~220円) | 月5回~無制限無料(以降110円)※4 | 月2~20回無料(以降165~330円)※スマホATMなら何度でも無料 | 月4回~無制限無料(以降110円) |

| 代理人カードの発行 | 〇 | × | × | 〇 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト |

※1:スターワン円普通預金。給与振込設定or年金受取設定をした場合の金利

※2:SBIハイパー預金(SBI証券連携預金)の金利

※3:SBIハイブリッド預金の金利

※4:セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)の場合の手数料。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATMの場合、1回あたり110円

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

生活防衛資金の目的や必要な理由とは

生活防衛資金とは、予期せぬ出来事によって収入が途絶えたり、逆に支出が増えたりしても、自分や家族の生活を維持するために確保しておくお金のことです。

具体的には、以下のようなケースで生活防衛資金が必要になります。

ある日突然、収支のバランスが崩れるリスクは誰にでもあります。そんなときに生活防衛資金があれば、生活水準をできる限り落とさず、暮らしを立て直すための時間を稼ぐことができます。

生活防衛資金は、これまでどおりの生活を守るための安全資金と言えるでしょう。

一般的な生活防衛資金の目安

生活防衛資金の目安額は、各家庭の生活費と働き方によって異なります。

| 働き方別 一般的な生活防衛資金の目安 | ||||

|---|---|---|---|---|

| 大企業の会社員・公務員 | 生活費の4~6か月分 | ほとんどが独自の組合健保や共済組合に加入しているため付加給付があり、協会けんぽや国民健康保険より公的保障が手厚い。会社独自の給付があるケースもある | ||

| 中小企業の会社員 | 生活費の6か月分 | 中小企業の会社員が加入する協会けんぽには、病気やケガで休んだときの傷病手当金があり、雇用保険の失業手当など、一通りの公的保障がある(付加給付はない) | ||

| フリーランス・自営業 | 生活費の6~12か月分 | 自営業などが加入する国民健康保険には付加給付や傷病手当金がなく、公的保障がもっとも薄い。有給休暇もないため、働けなくなると収入に影響が出やすい | ||

このように、働き方によって加入できる健康保険が異なり、受けられる公的保障にも差異があります。

公的保障が違えば病気やケガの際にかかる費用も大きく異なるため、生活防衛資金を考える際は、健康保険の種類もあわせて確認することが大切です。

生活防衛資金の適切な預け先

生活防衛資金の預け先でもっとも重要なポイントは次の2つです。

生活防衛資金の最適な預け先の考え方

- 元本割れリスクがないこと

- 必要なときにすぐ引き出せること

これらを満たす代表的な預け先は銀行の普通預金口座です。普通預金口座は元本1,000万円+利息がペイオフの対象になり、万が一銀行が破綻した際のリスクにも備えられます。

また、次点でネット銀行の定期預金口座もおすすめです。定期預金を満期前に引き出すには途中解約が必須ですが、通常その日のうちに解約してお金を引き出せるため、緊急時にも対応できるでしょう。

なお、NISAなどの投資商品は元本割れリスクがあるため生活防衛資金には不向きです。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

【家族構成別】生活防衛資金はいくらあれば安心?目安額とは

生活防衛資金は、現在の家族構成によっても必要額が変わってきます。ここでは、一般的な家族構成別の目安額を紹介します。

【家族構成別】生活防衛資金の目安額

- 独身一人暮らしの場合の目安額:102万円

- 夫婦2人暮らしの場合の目安額:96~144万円

- 子どもがいる世帯の目安額:162〜243万円

各家庭の生活防衛資金を考える際の目安として参考にしてください。

※家族構成ごとの収入は総務省「家計調査」を参照

独身一人暮らしの場合の目安額

独身で1人暮らしの場合、代わりに家計を支えてくれる人がいません。しばらく入院しても問題なく家賃など生活費を払えるように、毎月の生活費の6か月分を目安に貯めておくと安心です。

- 月の生活費:約17万円

- 生活防衛資金:17万円 × 6か月 = 102万円

※生活費は総務省「家計調査 2024年度結果」の単身世帯の消費支出を参照

健康保険の保障が手厚い人は上記より少なめでもかまいません。逆に、フリーランスなどで保障が薄い人や家賃などの固定費が高い人は、多めに見積もると安心です。

夫婦2人暮らしの場合の目安額

夫婦2人暮らしの場合、どちらか一方が働けないときはもう一方が家事や仕事をすることで、ある程度生活を支えられます。

夫婦の働き方や収入バランスによっても必要額は異なりますが、4~6か月程度あると安心でしょう。

- 月の生活費:約24万円

- 生活防衛資金:24万円 × 4~6か月 = 96~144万円

※生活費は総務省「家計調査 2024年度結果」の2人以上の世帯(2人の世帯)の消費支出を参照

上記はあくまで目安のため、働き方や夫婦の収入バランスによって適宜調整してください。

夫婦ともにフリーランスの場合やどちらか一方がパートやアルバイトの際は、多めに見積もっておくと安心です。

子どもがいる世帯の目安額

子どもがいる世帯は何かと費用がかかります。子どもが病気になって親が看病で働けないケースも想定されるため、生活防衛資金も多めに見積もっておくとよいでしょう。

- 月の生活費:約27万円

- 生活防衛資金:27万円 × 6〜9か月 = 162〜243万円

※生活費は総務省「家計調査 2024年度結果」の2人以上の世帯(夫婦と未婚の子どもがいる世帯)の消費支出を参照

片働き世帯や夫婦ともに自営業の場合、固定費が多い場合など、9か月以上を用意したほうがよいケースもあります。各家庭の状況にあわせて調整しましょう。

生活防衛資金の貯め方ステップ

これから生活防衛資金を貯める際は以下のステップで必要額を考え、適切な預け先を選ぶようにしてください。

生活防衛資金の貯め方ステップ

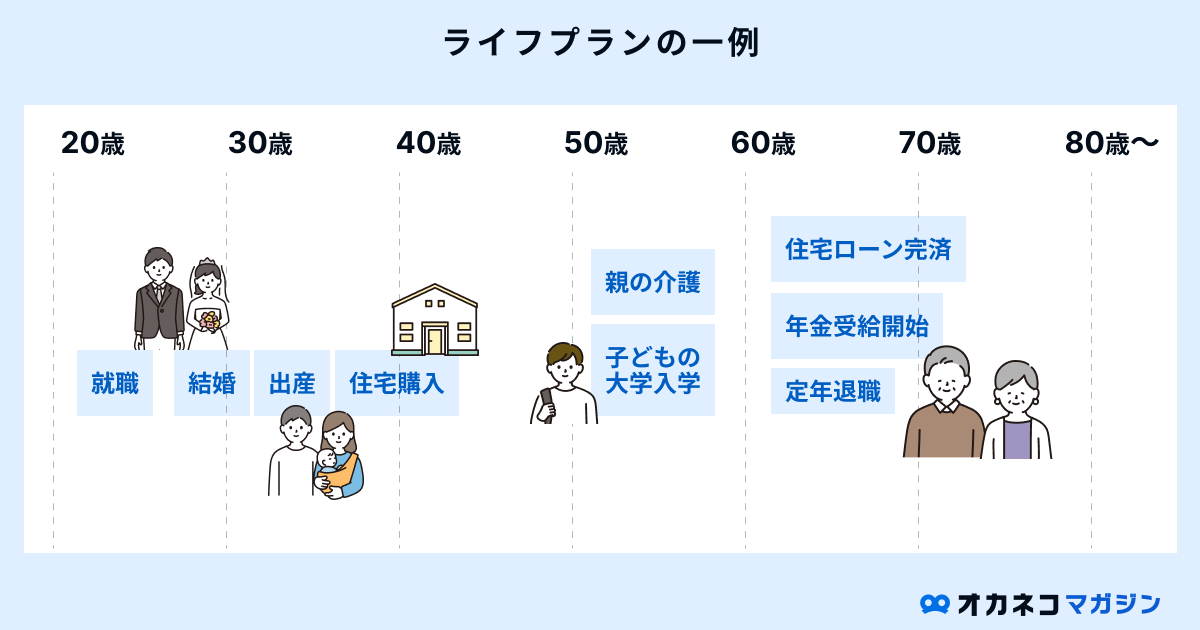

- ステップ1. 今後発生しうるライフイベントや働き方等を考える

- ステップ2. 備えるべきリスクと金額を洗い出す

- ステップ3. 適切な預け先を選ぶ

ステップ1. 今後発生しうるライフイベントや働き方等を考える

生活防衛資金は「将来起こりうる最悪のケース」を想定して準備するお金です。

自分や家族の将来を俯瞰して、発生しうるライフイベントや働き方に関して収支の変化がないかを確認してみてください。

チェックしておきたいポイント

- 転職・独立・副業などで収入が変わる予定はあるか

- 出産・育休・時短勤務・介護など、収入が減る可能性はあるか

- 共働きか片働きか、世帯収入のバランスはどうか

- 勤務先の安定性や業界の将来性はどうか

収入が安定している会社員と収入変動が大きいフリーランスでは、備えるべき期間やリスクの度合いが異なります。自分の働き方を冷静に見直すことが適切な金額設定につながるでしょう。

ステップ2. 備えるべきリスクと金額を洗い出す

「何が起きたら、いくら必要か」を具体的に考えます。このステップを省くと、「なんとなく不安だから多めに貯める」という非効率な状態になりかねません。

▼代表的なリスクと金額の考え方

入院や長期療養が必要になると、医療費に加えて「働けない期間の生活費」が発生します。

目安としては、2~3か月分の医療費(高額療養費の自己負担分)と生活費があると安心です。また、加入している健康保険によって保障額が異なるため、よく確認しておきましょう。

失業や転職による収入減少は、生活防衛資金がもっとも必要になる場面です。

会社員で雇用保険に加入していた人は失業期間中に失業給付を受けられますが、フリーランスや自営業者にはこうした手当がありません。

失業給付の有無は生活防衛資金に大きく関わるため、「自分はどれだけ受けられるのか」を確認し、金額に反映させましょう。

家電や住宅設備、車などの修理や買い換え費、冠婚葬祭費、子どもの医療費や親の介護費はそれぞれ支出額が異なります。

細かく算出するのが大変という人は、生活費の数か月分を目安に考えるようにしてください。

すべてを完璧に想定して計算する必要はありません。数か月間生活できる金額を確保しておけば、ほとんどのリスクには対応できます。

ステップ3. 適切な預け先を選ぶ

生活防衛資金の預け先は、安全性(元本保証)と流動性(引き出しやすさ)が最優先です。

そのうえで他にも考慮すべきポイントをふまえると、以下が最適な預け先の条件になります。

生活防衛資金の預け先の選び方

- 元本割れリスクがないこと

- 必要なときにすぐ引き出せること

- 手数料の負担が極力ないこと

- 可能であれば金利があること

これらの条件を満たす預け先は、やはり普通預金口座かネット銀行の定期預金口座です。

投資信託や株式は価格変動リスクがあるうえに、その日のうちに解約してすぐ引き出すということができません。よって、生活防衛資金には銀行預金をおすすめします。

普通預金口座に生活防衛資金を入れる場合は、生活費用の口座とは別の専用口座を作っておくと、使い込んでしまうのを防げます。

生活防衛資金のおすすめの預け先

生活防衛資金の預け先におすすめの金融機関を紹介します。金利が高いものや使い勝手の良い銀行を選定しています。

| 生活防衛資金のおすすめの預け先4選 | ||||

|---|---|---|---|---|

| 東京スター銀行 | SBI新生銀行 | 住信SBIネット銀行 | ソニー銀行 | |

| 普通預金金利 | 0.7%※1 | 0.5%※2 | 0.31%※3 | 0.3% |

| ATM出金手数料 | 入出金合計月8回実質無料(以降110~220円) | 月5回~無制限無料(以降110円)※4 | 月2~20回無料(以降165~330円)※スマホATMなら何度でも無料 | 月4回~無制限無料(以降110円) |

| 代理人カードの発行 | 〇 | × | × | 〇 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト |

※1:スターワン円普通預金。給与振込設定or年金受取設定をした場合の金利

※2:SBIハイパー預金(SBI証券連携預金)の金利

※3:SBIハイブリッド預金の金利

※4:セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)の場合の手数料。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATMの場合、1回あたり110円

東京スター銀行

- 普通預金金利が高金利

- ATM手数料は無条件で無料回数が月計8回付与※1

- 代理人カードが発行可能

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。

高金利かつコストが抑えられ、もっとも使い勝手が良い銀行としておすすめしたいのが東京スター銀行です。

給与や年金の受取口座に指定するだけで、普通預金の金利がアップします。普通預金なら入出金がしやすく生活防衛資金の預け先としてもぴったりです。

東京スター銀行の普通預金金利

- 通常:0.3%

- 給与・年金受取口座指定:0.7%

- 「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」:0.7%

- 「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」:0.35%

2026年3月2日時点。金利はすべて税引前の年利。

ATM手数料も入出金計月8回無料なため、コストを抑えられます。

また、口座名義人と同居している親族1名(配偶者、親、兄弟、子)に限り、代理人カードの申込みができます。急な出費が発生した際に、本人が対応できなくても代理人がATM取引ができるので、発行しておくと安心です。

東京スター銀行の詳細説明

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

0.7%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 0.95% |

| 1年 | 0.305% | 1.10% |

| 3年 | 0.305% | 1.15% |

| 5年 | 0.305% | ー |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

╲ 条件達成で普通預金の金利が0.70%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

SBI新生銀行

- 定期預金金利が高金利

- SBI証券口座と連携でき入出金がスムーズ

SBI新生銀行は、新規口座開設者限定の定期預金(スタートアップ円定期預金)金利が高金利な点が特徴です。

定期預金は原則満期日まで資金が引き出せないため、生活防衛資金の預け先として最適とは言えません。しかしSBI新生銀行は3か月の短期間の定期預金でも高金利なため、生活防衛資金の効率的な運用が可能です。

万一の急な出費に備え、生活防衛資金を「普通預金」と「スタートアップ円定期預金」にわけて預けるのも良いでしょう。

また、SBI証券口座と連携(SBIハイパー預金)することで、口座間の資金移動を自動化でき入出金の手間が省けるため、SBI証券を利用している方にもおすすめの銀行です。

SBI新生銀行の詳細説明

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30/100 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.0% | 0.37% | 0.325% |

| 6か月 | ー | 0.70% | 0.35% |

| 1年 | 0.85% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.0% | 0.575~0.585% |

| 5年 | ー | 1.2% | 0.65~0.66% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 新規口座開設で3か月ものの定期預金金利が1.0%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

住信SBIネット銀行

- 目的別口座が10個作成でき、用途別に資産管理ができる

- スマホATM対応で手数料無料で入出金できる

住信SBIネット銀行は、1つの口座内で10個の口座を作成できるため、用途別に資産管理ができて使い勝手が良い点がメリットです。

生活防衛資金のほか、子どもの入学資金や住宅購入時の頭金、車の購入費用など、目的別に貯金を管理できます。

また、セブン銀行ATMとローソン銀行ATMならスマホATM(アプリでATM)に対応しており、入出金が無料です。

他行宛振込手数料も1回77円と業界最安水準なため、コストを抑えながら生活防衛資金を管理できます。

住信SBIネット銀行の詳細説明

住信SBIネット銀行(d NEOBANK)

\給与口座・生活費口座・貯金用口座など多数の目的で利用できる!/

0.3%(通常)

0.31%(SBI証券との連携)

| 定期預金金利 | |

|---|---|

| 商品名 | 円定期預金 1,000円~ |

| 6か月 | 1.1% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:ランクによって2~20回/月まで無料(無料回数以上は165円~)

- 出金:ランクによって2~20回/月まで無料(無料回数以上は165円~)

※「アプリでATM」利用ならセブン銀行・ローソン銀行ATMは入出金が何度でも無料

- 同行・三井住友信託銀行宛:無料

- 他行宛:ランクによって1~20回/月まで無料(無料回数以上は77円)

- 貯金の目的に応じて10個まで預金専用口座(目的別口座)を作成できる

- 目的別口座は自動積立設定も可能

- ランクに応じてATM利用手数料と振込手数料の無料回数あり

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 預金専用の目的別口座が作れて、貯金の管理が簡単! /

▲スマホ専用サイトのため、スマートフォンからアクセスしてください。

手数料はすべて税込みです。

ソニー銀行

- 代理人カードが発行可能

- 外貨預金が高金利

- デビット利用でキャッシュバックが受けられ、普段使いにもぴったり

ソニー銀行は、口座名義人と生計をともにする配偶者・親・子どもであれば代理人カード(ファミリーキャッシュカード)が最大9名まで発行できます。急な出費に備え、家族分を発行しておくと安心でしょう。

外貨預金の種類が豊富で高金利なため、一部の生活防衛資金を外貨で預けて運用するのもおすすめです。※外貨預金には元本割れのリスクがあります。

また、デビット付きキャッシュカードが発行でき、デビット利用額に応じて0.5~2%のキャッシュバックが受けられます。現金よりも生活費の支払いがお得になり、普段使いにも良いでしょう。

ソニー銀行の詳細説明

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.45% | 0.45% |

| 1年 | 0.85% | 0.85% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

生活防衛資金を効率よく貯めるためにやるべきポイント

生活防衛資金を効率的に貯めるためには、次の3つを意識するようにしてください。

生活防衛資金を効率よく貯めるためのポイント

普段利用しない専用の口座に預ける

生活防衛資金は、日常的に使うお金と物理的に分けて管理してください。生活費と同じ口座に入れてしまうと、以下の事態が起こりやすくなります。

- 使えるお金が多いと錯覚してしまう

- 何に使ったかわからないまま残高が減少していく

生活防衛資金用の口座は給与振込口座とは別に専用口座を作り、キャッシュカードを普段持ち歩かないようにしましょう。

「いざというとき以外は使わないお金」として意識することが重要です。

先取り貯金をする

給与が入ったら一定額を専用口座に回す「先取り貯金」を行い、残ったお金で生活するように心がけてください。

生活防衛資金は万が一の生活を救う必要経費です。「毎月余った生活費を貯めよう」とすると、貯蓄はどんどん後回しになってしまいます。

最初は月1万円、余裕があれば2〜3万円という形で、少額でもよいので続けていけば着実に積み上がっていくでしょう。

ライフプランニングで節約ポイントやリスクを検討する

ライフプランニングで節約ポイントやリスクを洗い出せば、毎月無理なく貯められる金額が明確になります。

「家計の固定費で削減できるポイントはないか」「リスク設定が現実に即したものになっているか」などを専門家に相談してみてください。

適正なライフプランニングを実行することで、無理のない節約や貯めるべき金額が見えてくるはずです。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

【Q&A】生活防衛資金に関するよくある質問

生活防衛資金に関するよくある質問をQ&A形式で解説します。

- 資産運用とのバランスはどう取ればいい?

-

生活防衛資金は「いざというときに使う前提のお金」、資産運用は「当面使う予定がない余裕資金」として考えましょう。

まずは最低減の生活防衛資金を確保し、そのうえで余剰資金を資産運用に回すのが基本です。

あわせて読みたい 貯金と投資のベストの割合とは?年代・リスク許容度別の資産配分がわかる 「貯金はしているけれど、このままで将来は大丈夫だろうか」「投資を始めたいけれど、貯金はどれくらい残しておけばよいか」このように、貯金と投資の割合に悩む人は少…

貯金と投資のベストの割合とは?年代・リスク許容度別の資産配分がわかる 「貯金はしているけれど、このままで将来は大丈夫だろうか」「投資を始めたいけれど、貯金はどれくらい残しておけばよいか」このように、貯金と投資の割合に悩む人は少… - 生活防衛資金がいらない人の特徴は?

-

以下の特徴がある場合、生活防衛資金を改めて用意する必要性は低いでしょう。

生活防衛資金が不要な人の特徴

- 十分な余裕資産がある

- 万が一の際は家族から確実に支援を受けられる

- 公的健康保険や民間の保険が充実していて保障が手厚い

逆に言えば、こうしたケースを除き、ほとんどの人は生活防衛資金が必要です。

まとめ

生活防衛資金は、病気や失業などの「もしも」の事態が起きたときに、生活を立て直すための時間と心の余裕を確保するためのお金です。

目安としては生活費の数か月分が一般的ですが、実際に必要な金額は 家族構成や働き方、受けられる公的保障の内容によっても異なります。

したがって「いくらが正解か」を探すのではなく、自分の状況に合った金額を考えることが重要です。最初から十分な金額を用意できなくても問題ありません。少額からでも先取り貯金を続け、段階的に増やしていくことで、生活防衛資金は着実に積み上げられます。

いくら貯めればいいか不安な人は、ライフプラン全体を見直してみるのも一つの方法です。自分や家族に適した生活防衛資金を確認し、将来の安心につなげましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/