ライフプランは、プロに相談することで客観的な視点からのアドバイスや、経験に基づく適切な解決策の提案が受けられます。

本記事ではライフプランを相談したいけど、どこ(誰)に相談したら良いかわからないという方に向け、相談するメリットや相談できる窓口をご紹介します。ぜひ参考にしてください。

- ライフプランをプロに相談することで、詳細なライフプラン表の作成や家計改善のためのアドバイス(節約方法・利用できる公的制度・資金準備方法など)がもらえる

- 相談先によって得意分野や提案できる商品が異なるため、相談したい内容に応じて適切な相談先(FP・IFA・保険会社等)を選び、提案内容を鵜吞みにせず本当に自身にとって必要かを考えることが大切

- 自分にあった相談先を見つけるために、事前に相談内容や目的を明確にしたうえで適切な相談先を選び、保有資格の確認や必要に応じて複数に相談する

ライフプランをプロに相談するメリット

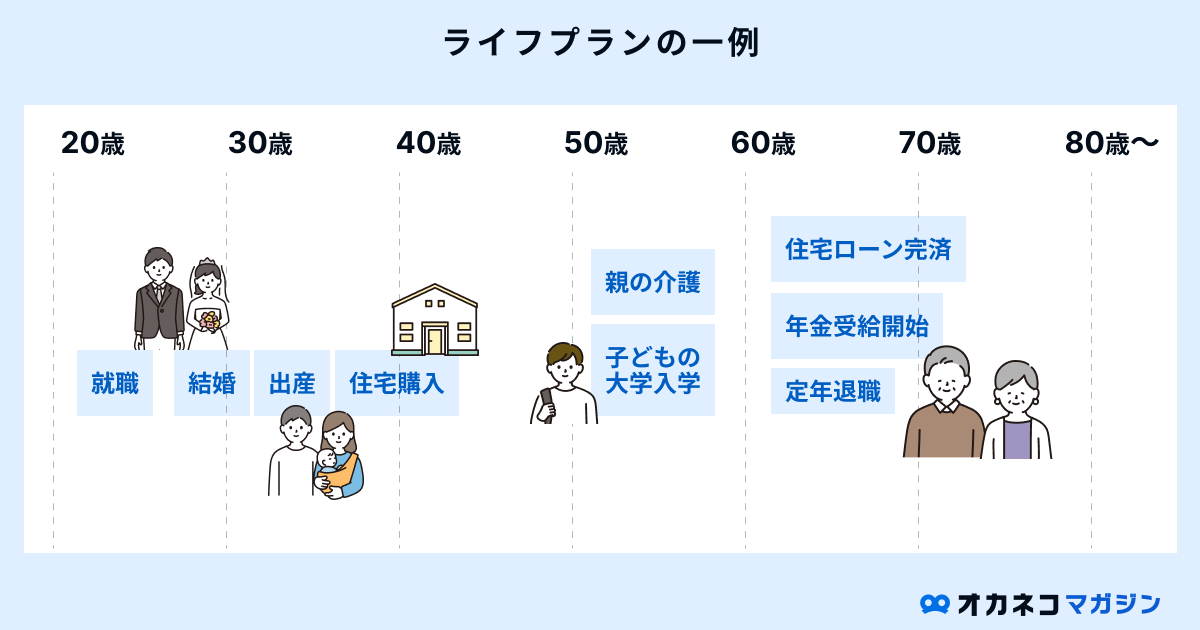

精度の高いライフプラン表を作ろうとすると、どうしても手間と時間がかかります。

プロにライフプランニングを依頼すれば、詳細なライフプラン表や家計改善のためのアドバイスがもらえます。また、ほかにも以下のようなメリットを得られます。

ライフプランをプロに相談するメリット

- 無理なく支出を抑える方法を教えてもらえる

- 自分では気づけないリスクの存在と対処法を教えてもらえる

- 利用できる公的制度を教えてもらえる

- 預金以外の資金準備の手段を教えてもらえる

- 困ったときの相談先ができる など

「実現したい夢があるけど、何から始めればいいのかわからない」という方こそ、信頼できる専門家を見つけてライフプランニングをお願いしてみましょう。

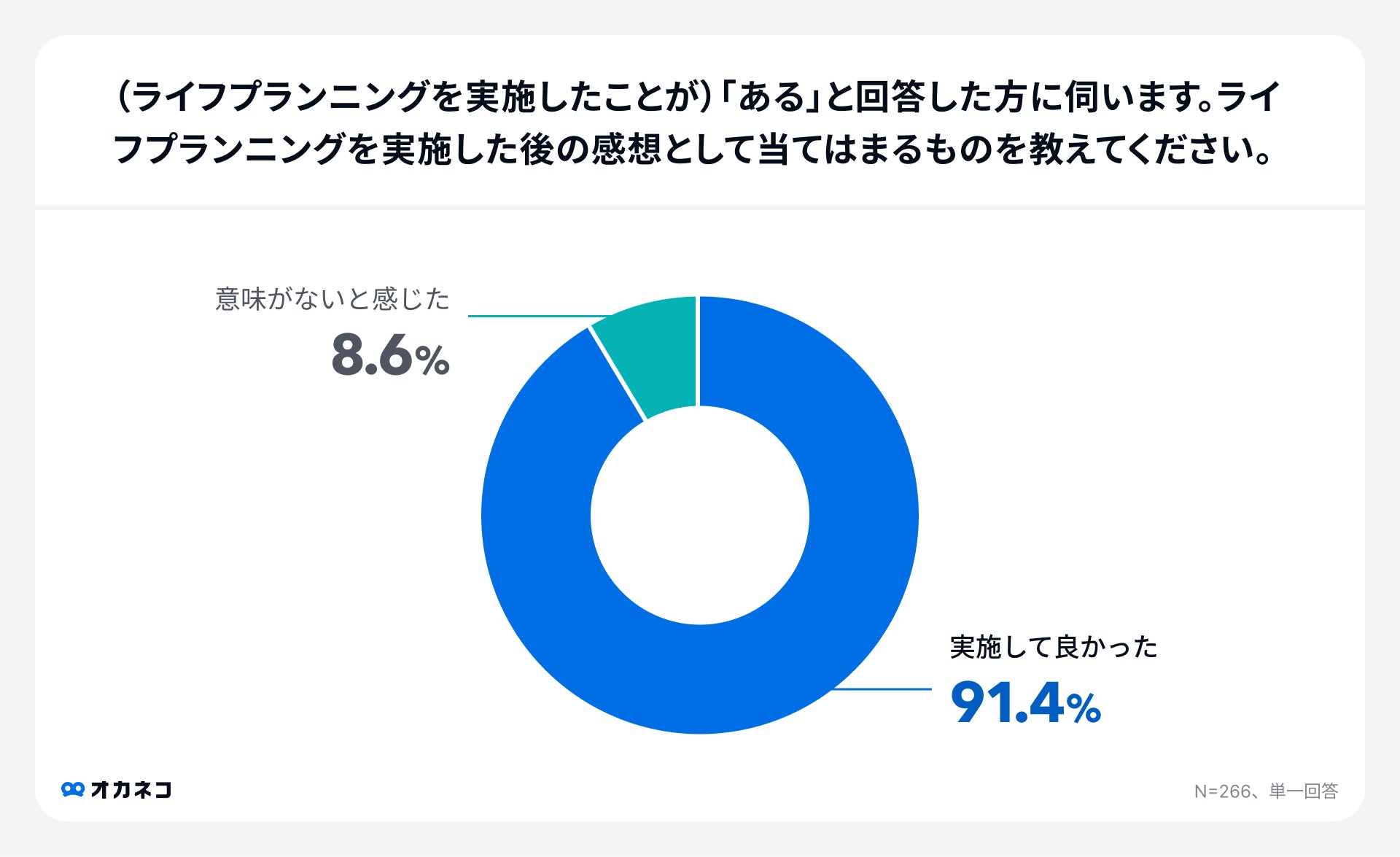

約9割の人がライフプランニングを「実施して良かった」と回答

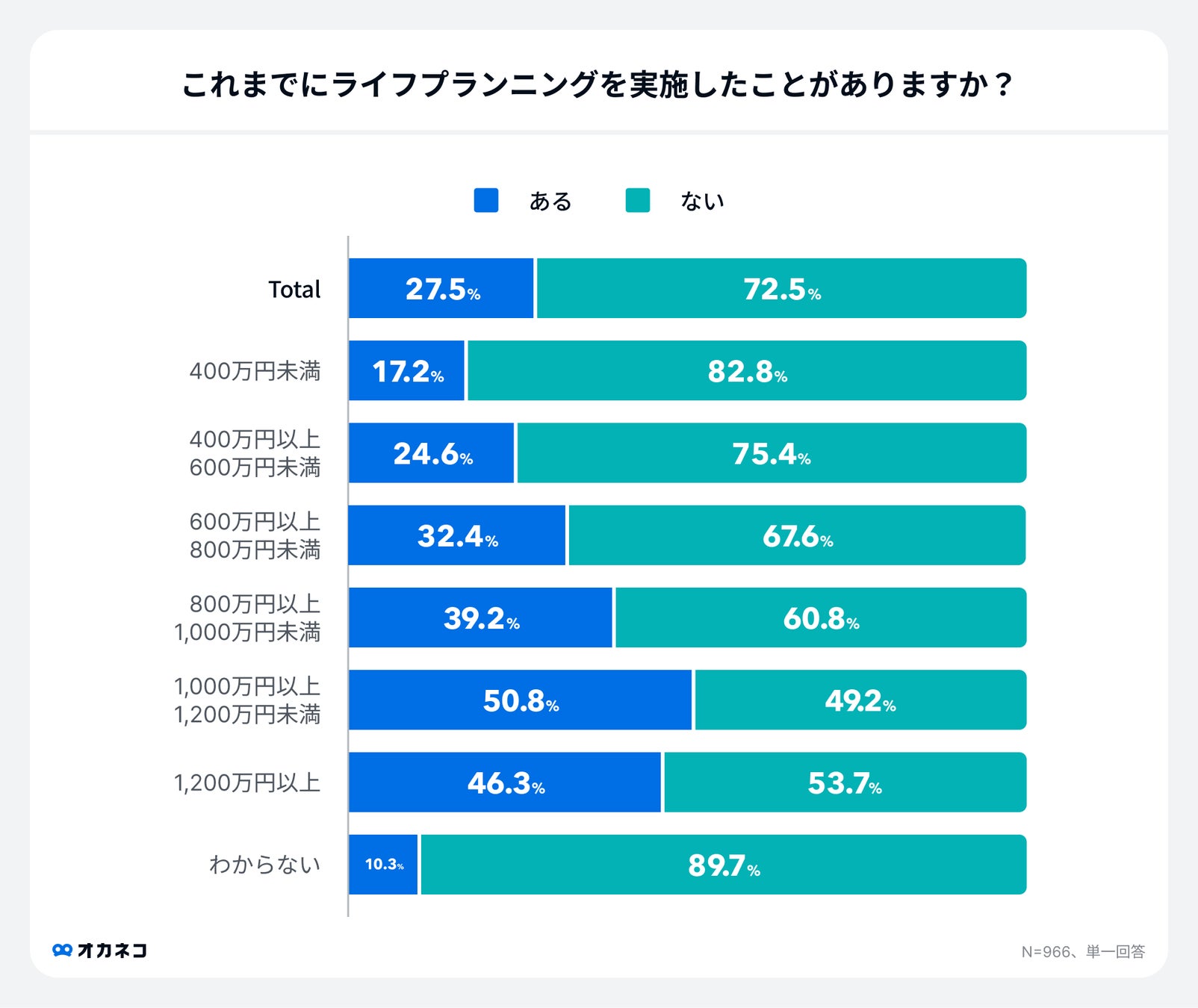

オカネコが2024年4月に実施した調査によると、ライフプランニングを実施したことがある方は平均約3割で、世帯年収が高い層ほどライフプランニングの実施割合が高い傾向にあることがわかりました。

ライフプランニングを実施した方は、約9割の方が実施して良かったと回答。

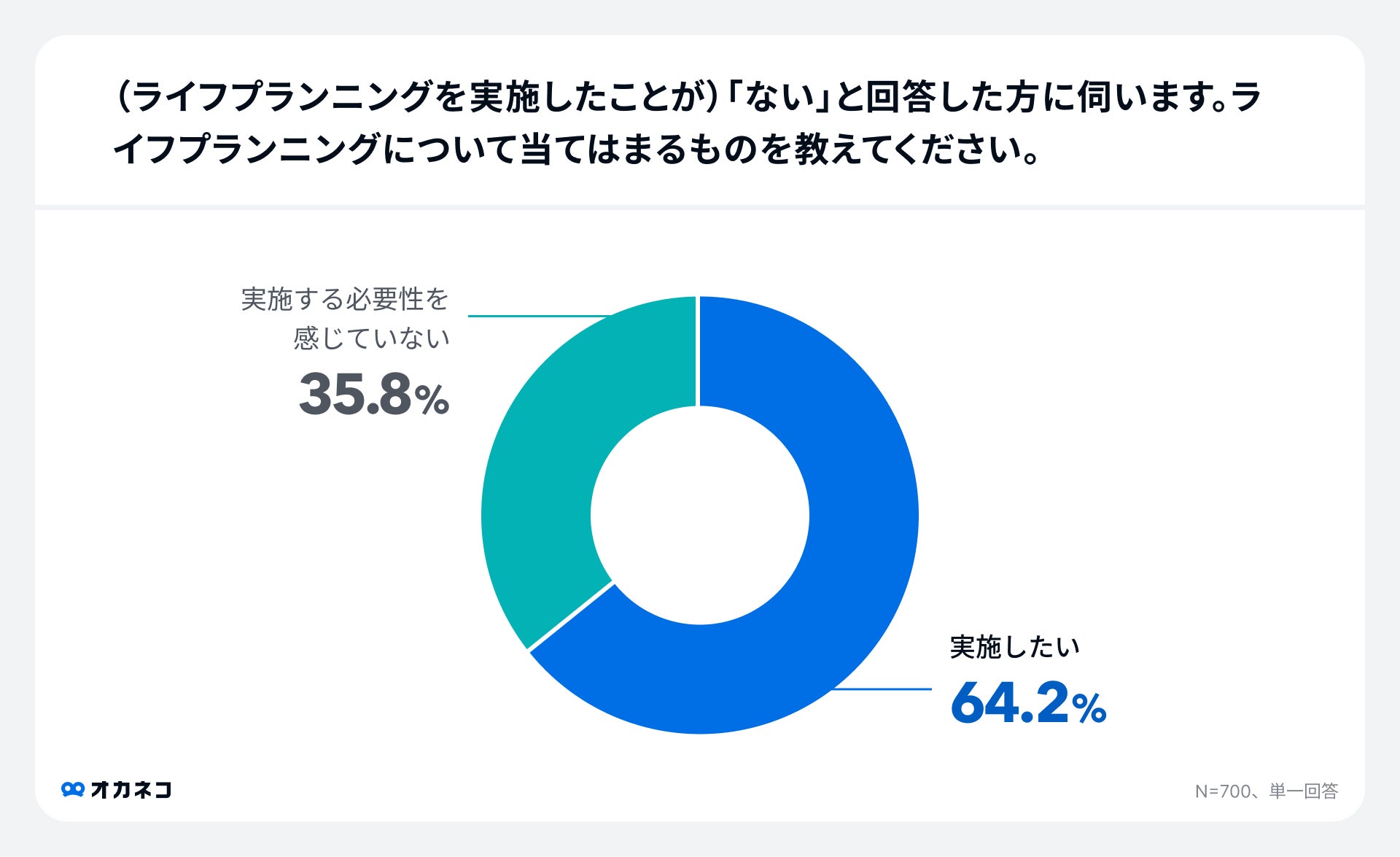

一方で、実施していない理由として約4割は必要性を感じていない、約6割は実施したいと思っているが、相談方法がわからない等の理由で実施ができていないことがわかりました。

ライフプランを相談できる窓口

お金の相談ができる窓口はいくつかありますが、それぞれ対応可能なテーマや得意分野が異なるため、相談内容に合わせて適切な相談先を選びましょう。

どこに相談すべきか迷ったときは、以下の早見表を参考にしてみてください。

| お悩み別 相談先早見表 | |||||||

|---|---|---|---|---|---|---|---|

| FP | IFA | 銀行 | 証券会社 | 保険会社・代理店 | 税理士 | ||

| 家計相談 | ◎ | ◎ | × | × | ○ | × | |

| ライフプランニング | ◎ | ○ | ○ | × | ○ | × | |

| 資産形成・運用 | ○ | ◎ | ○ | ◎ | ○ | × | |

| 退職金運用 | △ | ◎ | ○ | ◎ | △ | × | |

| 保険加入・見直し | ○ | ○ | ○ | △ | ◎ | × | |

| 住宅購入・ローン | ◎ | △ | ◎ | × | × | × | |

| 税金対策 | ○ | ○ | △ | △ | ○ | ◎ | |

| 相続 | ○ | ○ | △ | △ | ○ | ◎ | |

※個別の税務相談は税理士へご相談ください。

一部のFP・IFAや銀行・証券会社・保険会社・保険代理店においては、問題解決の手段が自社が取り扱う商品やサービスに限られやすい一面があります。

中立的な立場で、幅広い選択肢の中からアドバイスがほしい方は、独立系FPやIFAに相談するとよいでしょう。

ライフプラン相談の一般的な料金プラン

ライフプランを相談する場合、基本的には無料のケースが多いですが、商品を販売しない独立系FPなどへ相談する際は、以下のケースで料金が発生する可能性があります。

- 初回相談(1時間程度):1回5,000円〜10,000円程度

- ライフプラン表の作成+アドバイス:1回20,000〜50,000円程度

- 年間サポート契約:1年間50,000〜100,000円程度

その他、専門的な相談(相続など)の場合に費用が発生することもあります。

どのようなケースで料金が発生するのか、事前に確認したうえでライフプランの相談をしましょう。

オカネコは無料でライフプランの相談ができる

国内最大級※1の家計診断・相談サービス「オカネコ」では、チャットやZoomでライフプランの無料相談が可能です。匿名で相談でき、しつこい営業もありません。

もちろんライフプランニングの相談も何度でも無料で、その結果をもとに幅広い選択肢の中からあなたに合った解決策を提案してくれます。

オカネコのライフプランニングで提案してもらえる内容の一例

- もらえる年金・退職金などを考慮した老後までに貯めるべき金額

- iDeCoやNISAを上手に使い分けた効率の良い備え方

- 住宅ローン控除額や金利を踏まえた住宅購入資金計画の提案

- 学資保険や教育ローンなど、進学先や家計にあわせた教育費の備え方

- 公的制度を上手に活用する方法 など

オカネコ体験者数は120万人※2を超え、多くの方のお金の不安や悩みに寄り添い、サポートしています。

※1:現時点での当社データベース及び他社公表情報の比較調査による

※2:2025年6月1日時点当社データベースより概算(オカネコサービスすべての実績総数)

オカネコの使い方

LINEまたはメールアドレスで会員登録をし、3分程度の簡単な質問に答えると家計診断結果が出てきます。

家計診断は住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

診断をもとにプロからコメントも届くので、もし個別に相談したい場合は、そのままチャットで無料相談が可能です。

オカネコでライフプランを相談した人の体験談

実際にオカネコを活用してプロに相談し、作成したライフプランをもとに現状の課題と解決策の洗い出しを行った方の体験談がこちらのページから見れますので、ぜひご覧ください。

どのような流れでライフプランを作成し、アドバイスがもらえるのか、相談の流れがわかります。

ライフプランを相談する際の注意点

ライフプランを相談する際は、以下の点に注意しましょう。

ライフプランを相談する際の注意点

相談先によって得意分野や提案できる商品が異なる

ライフプランを相談した後、その結果や悩みに応じて解決策を提案してもらえますが、先述のようにFPやIFA、保険会社等の相談先に応じて提案できるものが異なります。

また、幅広い知識を持っているFPであっても、人によって得意・不得意分野はあります。

解決が困難な場合は、他の相談先を紹介されるケースや、自身で別の相談先を探す必要があるため、相談したい内容に応じて適切な相談先を選ぶことが大切です。

不要な商品の提案をされる可能性がある

相談者の事情よりも、営業成績を優先する相談先があるのは事実です。多くは、保険会社や証券会社、不動産会社などと提携しているため、商品販売がゴールになっている相談先は少なくありません。

それでも良い相談先であれば、相談者が本当に必要な解決策を提案してくれるはずです。

自身の悩みやライフプランに合わない商品が提案される場合は、その場での即決は避け、別の相談先を探しましょう。

自分にあったライフプランの相談先を見つけるコツ

注意点等を踏まえ、自分にあったライフプランの相談先を見つけるために、以下の点をおさえておきましょう。

自分にあったライフプランの相談先を見つけるコツ

複数に相談する

ライフプランは将来的にライフイベントの発生によって変わる場合があり、継続的に長くお付き合いができる相談先を見つけられることがベストです。

そのため最初から一つに絞らず候補が複数あればそれぞれに相談し、提案内容や相性などを比較検討することをおすすめします。

目的を明確にしてその目的にあわせた相談先を選ぶ

相談したい内容によって相談先が変わってくるため、まずは「何を相談したいのか」「どんなことに不安を感じているのか」など、相談の目的を明確にしましょう。

基本的には早見表から適切な相談先を選ぶと良いですが、もし「なんとなく漠然とした不安を抱えている」のであれば、FPに相談するのが無難です。

保有資格を確認する

相談先の担当者の保有資格を確認することも、自身にあった相談先を見つけるポイントになります。

例えば以下のような保有資格に応じて、得意分野や知識などが把握できます。

| 資格の例 | ||

|---|---|---|

| 資格 | 受けられるアドバイスの例 | |

| 証券外務員資格(一種・二種) | NISA・iDeCoなどの資産運用方法 | |

| 宅地建物取引士(宅建士) | 住宅購入、不動産投資、相続不動産のプランニング | |

| DCプランナー(企業年金総合プランナー) | 退職金・年金のプランニング | |

| 生命保険募集人 | 生命保険のプランニング | |

| 相続診断士 | 相続に関すること全般 | |

| 住宅ローンアドバイザー | 住宅ローン商品の知識やリスクなど | |

| 公的保険アドバイザー | 公的保険(健康保険、介護保険、雇用保険、年金)に関すること全般 | |

また、FPの資格には以下のような種類があります。最低でも2級FP技能士の資格を持つ方に相談するのがおすすめです。

| FPの資格の種類 | |||

|---|---|---|---|

| 資格 | 実施機関 | 難易度 | 実務経験 |

| 3級FP技能士 | 日本FP協会または金融財政事情研究会(国家資格) | ★☆☆ | 不要 |

| 2級FP技能士 | ★★☆ | 実務または講座要件あり | |

| 1級FP技能士 | ★★★ | 5年以上 | |

| AFP | 日本FP協会(民間資格) | ★★☆ | 必須 |

| CFP | ★★★ | 必須 | |

中立性のある相談先を選ぶ

独立系FP・IFAなどの中立性の高い相談先は、提携している企業などに左右されないため、提案される解決策の幅が広い傾向にあります。

また、特定の商品を提案されにくい点もメリットでしょう。ただし、独立系の相談先は、相談費用がかかる場合がある点に注意が必要です。

特に幅広い分野について相談したい方や、家計改善が目的の場合は、中立性のある相談先がおすすめです。

ライフプランを相談するまでの流れ

ライフプラン相談の一般的な流れを紹介します。

- STEP1. 相談したいFPを探して、申し込む

- STEP2. 事前準備

- STEP3. 相談(悩みや希望の確認)

- STEP4. 家計状況を分析・評価

- STEP5. ライフプラン表の作成

- STEP6. プランの実行、支援サポート

1. 相談したいFPを探して、申し込む

まずは相談先を探して、相談を申し込みましょう。

インターネットで検索するのもよいですが、オカネコには複数のFPが所属しており、相談したい内容を登録するとその相談内容が得意なFPがマッチングします。

2. 事前準備

相談を申し込んだら、相談内容に応じて以下を準備しておきましょう。

- 現在の収入、支出、貯蓄額を整理する

- 住宅ローン返済状況をまとめておく

- 源泉徴収票や生命保険証券を準備する

- NISAやiDeCoなどの運用状況が分かるものを準備する

- 自身や家族のライフプランを考える

- 相談したい内容をあらかじめリストアップしておく

3. 相談(悩みや希望の確認)

相談当日は、今後のライフプランについて悩みや不安ごと、人生の希望をありのまま伝えましょう。

細かく伝えることで、具体的な改善策のアドバイスがもらえるはずです。

4. 家計状況を分析・評価

ヒアリングをもとに、家計状況を分析・評価します。多くの場合、相談当日に何らかのアドバイスをもらえるでしょう。

ただし、込み入った相談や確認が必要な問題については、後日の回答になる可能性があります。

5. ライフプラン表の作成

ライフプラン表を作成せずに課題解決に向けたお話になる場合もありますが、基本的には相談時にヒアリングした内容をもとに、ライフプラン表を作成します。

お金の流れが可視化され、お金が減るタイミングや貯金できるタイミングなどを知ることができます。

ライフプラン表の作成には時間がかかるため、後日改めて面談を設定して共有されるケースが多いです。

6. プランの実行、支援サポート

相談が終わったら、資産運用を始める、万が一の保障に備える、固定費を節約するなど、もらったアドバイスを早速実行しましょう。

相談先によっては、アフターフォローとして定期的に連絡を取り、プラン実行のサポートをしてくれる場合もあります。相談後にわからないことが出てきたときは、担当者に質問して、できるだけ早い解決を目指しましょう。

【Q&A】ライフプランの相談に関するよくある質問

最後に、ライフプランの相談に関するよくある質問に回答します。

- ライフプラン相談はなぜ無料でできるの?

-

相談先の企業が、保険会社や証券会社等の提携企業からの報酬によって運営しているためです。

ただし、詳細なライフプラン表を作成する場合や、複数パターンのライフプラン表を依頼する場合は、別途費用がかかる場合があります。

- 無料のライフプラン相談(FP相談)は危険?

-

無料相談というと、「商品を押し売りされそう」などと不安に思う方は多いかもしれませんが、危険ではありません。多くの場合、ライフプランは無料で作成してもらうことができます。

ただし、相談先の企業にとっては金融商品の販売によって利益が発生するケースが多いため、ライフプランを作成したうえで必要と思われる金融商品があれば、提案を受けることはあるでしょう。

その際は提案を即決せず、自身にとって本当に必要なものかをしっかり判断することが大切です。

- 注意したい危険な相談先の特徴は?

-

相談者の事情よりも、営業成績を優先する相談先があるのは事実です。以下のような言動があった場合、別の相談先を検討しましょう。

- 特定の金融商品を押し売りする

- 不安を煽る言葉が多い

- 提案される解決策が金融商品のみ

- ヒアリング時間が短い

- 他のFP等を否定する など

このような相談先に出会ったら、提案をしっかり断ることが大切です。断るのが難しい場合は即決は避け、別の相談先を探すことを優先しましょう。

まとめ

ライフプランをプロに相談すれば、詳細なライフプラン表や家計改善のためのアドバイスがもらえます。自分では気づかないリスクが発見できたり客観的な意見がもらえたりと、安心が得られるでしょう。

ライフプランを相談する前に、改めて人生の目標や理想、家計の収支の洗い出しを行っておくと相談時にスムーズです。

ライフプランはあくまでも計画のため、一度相談・作成したら終わりではなく定期的に見直し、ライフプラン表に変更点がないかチェックしてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/