「貯金はしているけれど、このままで将来は大丈夫だろうか」「投資を始めたいけれど、貯金はどれくらい残しておけばよいか」このように、貯金と投資の割合に悩む人は少なくありません。

本記事では、一般的な世帯における貯金と投資の割合と、基本的なお金の分け方を解説します。リスク許容度別・年代別の資産配分の目安も案内するため、お金の分け方で悩んでいる人はぜひ参考にしてください。

- 平均で見ると投資(有価証券)の割合が貯金(預貯金)を超えている世帯・年代が多く、恒久化したNISAの浸透や将来への不安により投資割合が増えていることが伺える

- 貯金と投資のベストな割合に正解はないため、「リスク許容度」と「お金を使う時期」を明確にして自身の最適解を探る

- 資産配分を考える際は、まず生活を守るための「生活防衛資金」を確保し、その上で5年以内に使う予定のない「余裕資金」を投資に回すのが鉄則

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

みんなの貯金と投資の割合は?

金融経済教育推進機構(J-FREC)が公表している「家計の金融行動に関する世論調査(2025年)」によると、日本の多くの世帯では金融資産において、「預貯金」と「有価証券」が占める割合は同等程度であることがわかります。

単身世帯・2人以上の世帯の資産配分をそれぞれ見てみましょう。

単身世帯の場合

単身世帯において、年代別で保有している金融資産の平均額と割合は以下表のとおりです。

| 【年代別】単身世帯の金融資産の平均額と割合 | ||||

|---|---|---|---|---|

| 年代 (平均金融資産保有額) | 預貯金 | 保険 (生命保険・損害保険・個人年金保険) | 有価証券 (株・投信・債券) | その他 |

| 20代 (388万円) | 150万円 (38.7%) | 35万円 (9.0%) | 181万円 (46.6%) | 23万円 (5.9%) |

| 30代 (752万円) | 355万円 (47.2%) | 109万円 (14.5%) | 231万円 (30.7%) | 57万円 (7.6%) |

| 40代 (1,281万円) | 471万円 (36.8%) | 158万円 (12.3%) | 587万円 (45.8%) | 66万円 (5.2%) |

| 50代 (1,560万円) | 573万円 (36.7%) | 259万円 (16.6%) | 601万円 (38.5%) | 128万円 (8.2%) |

| 60代 (1,978万円) | 853万円 (43.1%) | 429万円 (21.7%) | 651万円 (32.9%) | 46万円 (2.3%) |

出典:金融経済教育推進機構「家計の金融行動に関する世論調査(2025)」「各種分類別データ」を参照

意外なことに、20代・40代・50代においては預貯金よりも株や投資信託といった有価証券が多い結果となっており、投資の拡大が顕著に表れています。

恒久化したNISAの浸透や将来への不安により、若い頃から投資に取り組むことがスタンダードになってきているのではないでしょうか。

2人以上の世帯の場合

2人以上の世帯において、年代別で保有している金融資産の平均額と割合です。

| 【年代別】2人以上世帯の金融資産の平均額と割合 | ||||

|---|---|---|---|---|

| 年代 (平均金融資産保有額) | 預貯金 | 保険 (生命保険・損害保険・個人年金保険) | 有価証券 (株・投信・債券) | その他 |

| 20代 (683万円) | 275万円 (40.3%) | 93万円 (13.6%) | 205万円 (30.0%) | 110万円 (16.1%) |

| 30代 (1,337万円) | 420万円 (31.4%) | 227万円 (17.0%) | 560万円 (41.9%) | 131万円 (9.8%) |

| 40代 (1,840万円) | 798万円 (43.4%) | 308万円 (16.7%) | 602万円 (32.7%) | 131万円 (7.1%) |

| 50代 (2,344万円) | 786万円 (33.5%) | 516万円 (22.0%) | 890万円 (38.0%) | 152万円 (6.5%) |

| 60代 (3,087万円) | 1,250万円 (40.5%) | 569万円 (18.4%) | 1,150万円 (37.3%) | 117万円 (3.8%) |

出典:金融経済教育推進機構「家計の金融行動に関する世論調査(2025)」「各種分類別データ」を参照

家計を共にする家族がいる状況からか、一部の年代では単身世帯よりも有価証券の比率が低くなっています。

特に30代は結婚や出産といったライフイベントが生じやすく、思うように貯蓄・投資できない人が多いのかもしれません。

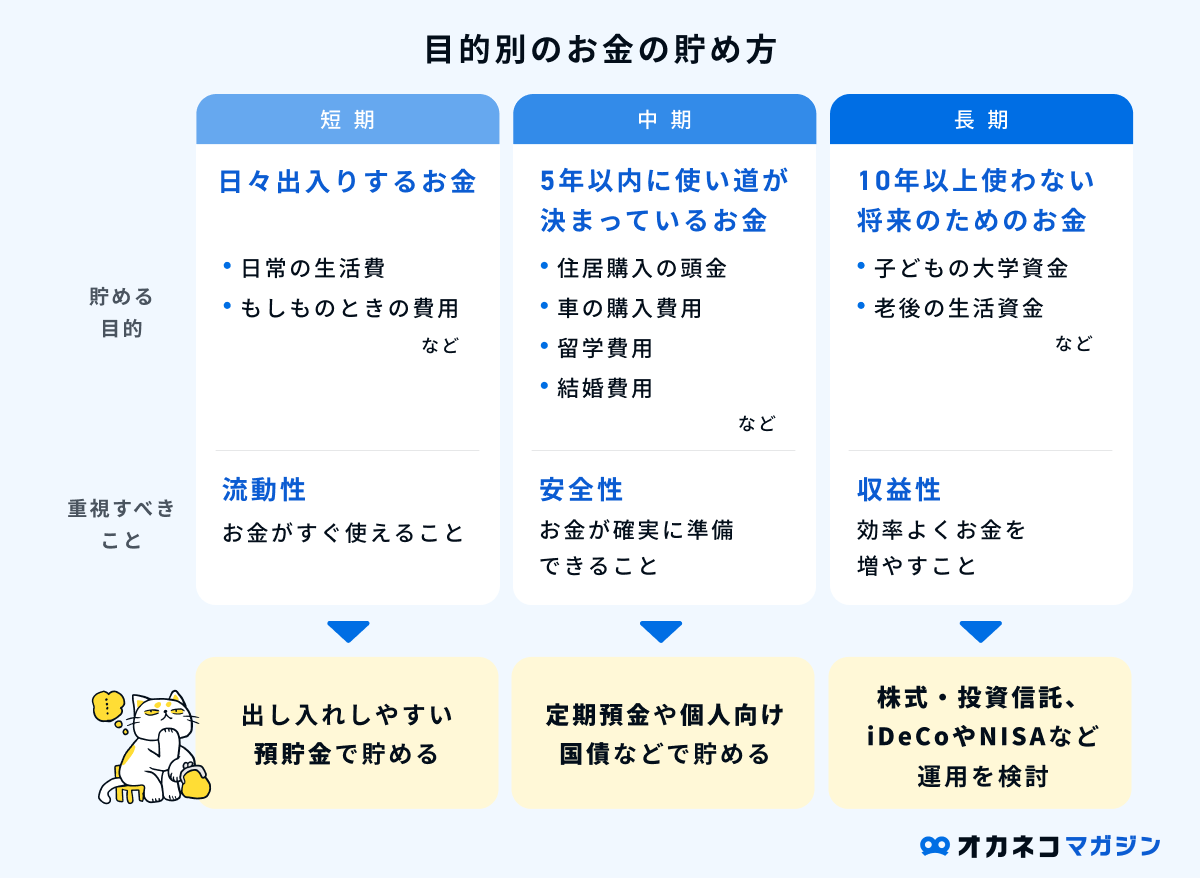

資産割合を考える際に知っておきたいお金の3つの分け方

貯金と投資のベストな割合は、お金を使う時期と目的にあわせて変わります。

目的別におすすめのお金の貯め方(置き場所)を解説します。

【短期】1年以内に使う予定のお金&生活防衛資金

短期のお金には、主に次の3つがあります。

- 毎月の生活費

- 1年以内に予定している支出(習いごとの年会費など)

- 突然の病気や失業に備える生活防衛資金(生活費の3~6か月分)

これらのお金はいつでも引き出せるよう、流動性のある普通預金で確保するのがよいでしょう。

金利は2026年3月2日時点の税引前の年利

【中期】1~5年以内に使う予定のお金

中期のお金は1~5年以内に予定している支出で、その内容は各家庭の家族構成や年齢、ライフプランによって異なります。

人によって、「自動車の買い換え費用」「住宅購入の頭金」「教育費」などが該当します。

数年先とはいえ、家族のための資金を確実に備えなければなりません。よって、元本保全性が高く・普通預金より利息が期待できる方法がおすすめです。具体的には、定期預金や個人向け国債があります。

【長期】10年以上使う予定のないお金

長期のお金とは、老後資金や小さい子どもの大学費用などが該当します。いずれも大きな金額を備える必要があるため、資金効率の良い方法で運用することをおすすめします。

具体的には、NISAやiDeCoといった税優遇制度を活用した投資信託・株式の運用です。特にNISAのつみたて投資枠で購入できる投資信託は長期投資に適した商品が多いため、運用対象として参考にしてみてください。

- SBI証券

-

- 総合口座開設数No.1

- 商品ラインナップも充実

- 国内株&米国株の取引手数料無料

- 楽天証券

-

- 楽天ユーザーにおすすめ

- 楽天ポイントが貯まる&使える

- 日経テレコン(楽天証券版)が無料で利用できる

【リスク許容度別】貯金と投資の割合の目安

投資に対する考え方やリスク耐性によっても最適な資産配分は異なります。一般的なリスク許容度別に、代表的な資産配分例を見てみましょう。

| 資産配分の例 | |||

|---|---|---|---|

| 資産配分の例 | 向いている人 | ||

| 安全重視タイプ (リスク許容度が低い人) | 貯蓄:8~10割(現金・預金) 投資:0~2割(個人向け国債・債券など) | ・含み損や元本割れに抵抗がある人 ・まずはしっかりと預貯金を確保したい人 ・近い将来に大きな支出予定がある人 | |

| バランスタイプ (リスク許容度が中程度の人) | 貯蓄:4~5割(現金・預金) 投資:5~6割(投資信託・債券など) | ・預貯金も持ちつつ投資でリターンも確保したい人 ・投資に慣れてきた人 ・5年以上の長期運用ができる人 | |

| 積極運用タイプ (リスク許容度が高い人) | 貯蓄:2~3割(現金・預金) 投資:7~8割(投資信託・個別株など) | ・年齢が若いため長期運用できる人 ・含み損があっても資金面・精神面である程度耐えられる人 ・生活防衛資金を6か月分以上確保している人 | |

投資重視で積極運用を目指す場合は、ある程度経験を積み、しっかり知識を身につけたうえで取り組むことが必須です。

ご自身がどのタイプがわからない場合は、FPなどリスク管理のプロに相談してみると、保有資産や今後のライフイベントを踏まえた適切な資産配分や投資手段を提案してもらえるでしょう。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

【年代別】貯金と投資の割合の目安

年齢によっても適した資産配分は変わります。年代別の目安を紹介します。

| 【年代別】貯金と投資の割合の目安 | |||||

|---|---|---|---|---|---|

| 資産配分の例 | 年代の特徴と目指す資産管理方法 | ||||

| 20代 | 貯蓄:6~7割 投資:3~4割 | 収入も貯蓄も少ない人が多い一方で、時間を味方につけやすい年代。少額から積立投資等で投資経験を積みつつ、貯金も並行して行うのがおすすめ | |||

| 30代 | 貯蓄:5~6割 投資:4~5割 | 結婚や住宅購入などのライフイベントが生じやすく、支出が増えやすい年代。必要資金の確保と将来に向けた投資の両立を目指す | |||

| 40代 | 貯蓄:5~6割 投資:4~5割 | 老後資金を意識し始める年代。30代から引き続き同等の資産配分を維持しつつ、リスクの取り過ぎに注意する | |||

| 50代 | 貯蓄:5~7割 投資:3~5割 | 老後に向けて投資割合を徐々に抑えていき、資金の出口を意識した運用を行う | |||

| 60代以上 | 貯蓄:7~8割 投資:2~3割 | 資産形成から資産の取り崩しへと意識が変わる年代。5年以内の生活費は預貯金で確保し、5年以上使わない資金は慎重に運用するのがおすすめ | |||

上記の割合はあくまで一つの目安であり、家庭の最適解はライフプランや家族構成などで変わります。

上記を参考にしたうえで、各家庭にとっての資産配分をどうするか考えてみてください。

貯金と投資の割合を考えるときに押さえるべきポイント

これまで、貯金と投資の割合に正解はなく、各家庭によって最適解は異なるとお伝えしてきました。とはいえ、長期における人生を安心して過ごすためには、ある程度押さえておいたほうがよいルールがあります。

最適な資産配分を考える際に、最低限押さえておきたいポイントを解説します。

貯金と投資の割合を考えるときに押さえるべきポイント

生活防衛資金は生活費の3~6か月程度準備する

貯金と投資の割合を考える際、もっとも優先すべきは「生活防衛資金の確保」です。

生活防衛資金とは、病気やケガ、失業などで収入が途絶えた場合でも、一定期間生活を維持するためのお金を指します。

一般的な目安は生活費の3〜6か月分のため、職業や加入している健康保険の保障にあわせて適宜必要額を調整してください。

| 働き方別 一般的な生活防衛資金の目安 | ||||

|---|---|---|---|---|

| 大企業の会社員・公務員 | 生活費の4~6か月分 | ほとんどが独自の組合健保や共済組合に加入しているため付加給付があり、協会けんぽや国民健康保険より公的保障が手厚い。会社独自の給付があるケースもある | ||

| 中小企業の会社員 | 生活費の6か月分 | 中小企業の会社員が加入する協会けんぽには、病気やケガで休んだときの傷病手当金があり、雇用保険の失業手当など、一通りの公的保障がある(付加給付はない) | ||

| フリーランス・自営業 | 生活費の6~12か月分 | 自営業などが加入する国民健康保険には付加給付や傷病手当金がなく、公的保障がもっとも薄い。有給休暇もないため、働けなくなると収入に影響が出やすい | ||

投資は余裕資金で行う

投資に回すお金は「余裕資金」に限定しましょう。余裕資金は当面使う予定がなく、万が一含み損が出ても生活に支障が出ない資金を差します。

教育費や住宅購入資金など、使う時期が決まっているお金を投資に回してしまうと、必要なタイミングで資金を活用できません。

「含み損があり売却できない」という事態を避けるためにも、投資は余裕資金で少額から始めることをおすすめします。

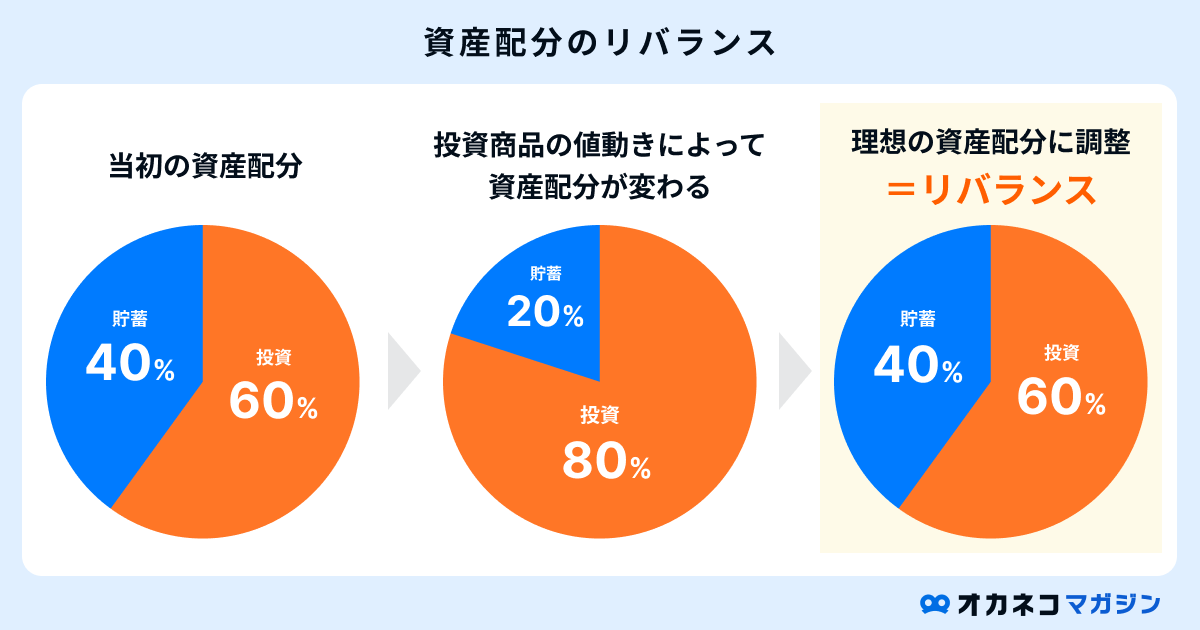

定期的に資産配分を見直す

貯金と投資の割合は、一度決めたら終わりではありません。収入の増減や家族構成・ライフプランの変化、子どもの成長などによって、その都度適切な資産配分は変わります。

また、投資を続けていると、値動きによって当初想定していた割合から自然とズレていくこともあるでしょう。

環境の変化やズレに適応するために、年に1回程度を目安に資産配分を見直すこと(リバランス)をおすすめします。定期的に資産配分を見直すことが、長期の安定した資産形成につながります。

ライフイベントの洗い出しと目標を設定する

自分に合った貯金と投資の割合を考えるためには、将来のライフイベントを具体的に洗い出す作業が欠かせません。

結婚、出産、住宅購入、子どもの進学、老後生活など、人生には大きな支出が発生する場面が複数あります。これらを時系列で整理し、「いつ・いくら必要か」を明確にすることで、貯金と投資に回すべき金額が見えてきます。

自分だけで整理するのが難しい場合は、FPによるライフプラン表の作成を活用すると、客観的な視点で資産配分を考えやすくなるでしょう。

【Q&A】貯金と投資の割合に関するよくある質問

貯金と投資の割合に関して、よくある質問をQ&A形式で解説します。

- 投資は貯金の何割が適切?

-

一概に何割が良いとは言えません。

まずは生活防衛資金を確保したうえで、資金の目的・運用期間・リスク許容度などをふまえて決めましょう。専門家によるライフプランの作成も役立ちます。

- みんなの貯金額はぶっちゃけどのくらい?

-

金融広報中央委員会によると、年代別の貯蓄別の平均値・中央値は以下表のとおりです。

参照:家計の金融行動に関する世論調査[総世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

平均値には貯蓄が0円の人も1,000万円以上ある人も含まれるため、一部の極端な数値に強く引っ張られる傾向があります。こうした傾向を除き各年代の実態に近い数値を知りたいときは、「中央値」を参考にしましょう。

.png?auto=format)

まとめ

貯金と投資のベストな割合に正解はありません。周囲の平均値に惑わされすぎず、自分自身の「リスク許容度」と「お金を使う時期」を明確にして家庭の最適解を探りましょう。

最適解の資産配分を考えるには、まず生活を守るための「生活防衛資金」を普通預金で確保し、その上で5年以内に使う予定のない「余裕資金」を投資に回すのが鉄則です。

20代〜30代なら時間を味方につけた積極運用、50代以降なら元本確保を重視するなど、年代やライフステージの変化に合わせて、少なくとも年に1回は資産配分を見直しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/