2025年12月現在、2026年度の税制改正に向けて、仮想通貨(暗号資産)の税制を見直す議論が進んでいます。

税制改正が実現すると、仮想通貨(暗号資産)で生じた利益の課税方式が、現在の最大55%の総合課税から約20%の申告分離課税へと見直される予定です。

本記事では、税制改正により仮想通貨(暗号資産)の税金がどのように変わるのかを解説します。申告分離課税になった場合の税額の違いもシミュレーションしていますので、ぜひ参考にしてください。

\ 数百円程度から購入可能 /

SBI VCトレード

- 各種手数料もお得

- 安心のセキュリティ対策

- 豊富な銘柄数

\ 初心者から上級者まで使いやすい /

GMOコイン

- 各種手数料もお得

- 豊富な取引ツールを提供

- 数百円から購入可能

- 仮想通貨(暗号資産)の税制改正が実現すると、最大55%の総合課税から約20%の申告分離課税に見直され、損失の繰越控除も認められる可能性がある

- 申告分離課税に見直されると、高所得者や仮想通貨投資による利益が大きい人ほど税負担が軽くなり、税額も「利益の約2割」という単純な計算式で把握できる

- 2026年の通常国会で税制改正が審議され、可決・成立すれば、早くて2026年1月または2027年1月から新しい課税方式が施行される見込み。ただし、新しい課税制度が過去の取引にさかのぼって適用されることはない

※仮想通貨(暗号資産)は法定通貨ではありません。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

税制改正で仮想通貨の税金はどう変わるのか

2025年7月30日、仮想通貨(暗号資産)の業界団体である日本暗号資産等取引業協会(JVCEA)と日本暗号資産ビジネス協会(JCBA)は、税制改正要望書を金融庁に提出しました。

また、金融庁は2025年8月に公表した翌年度の税制改正に関する要望(令和8年度税制改正要望)に、仮想通貨(暗号資産)に係る見直しについての項目を盛り込んでいます。

要望が認められると、以下の点が変更される可能性があります。

税制改正によって変わる可能性があるもの

総合課税から約20%の申告分離課税へ

現行の税制では、仮想通貨投資による利益は「雑所得」として扱われ、給与など他の所得と合計して税額を決める「総合課税」が適用されます。

要望通りに税制改正が行われると、株式投資やFXと同様の「申告分離課税」に変更される見込みです。

現行制度では年間の所得金額が多いほど税率が上がり、最大で約55%になるため、仮想通貨投資の利益が多いほど税負担が重くなります。

一方、申告分離課税となった場合、税率は所得金額にかかわらず一律20.315%(所得税15%、住民税5%、復興特別所得税0.315%)となる見込みです。

- 雑所得:給与所得や事業所得など、ほかの所得区分に当てはまらない所得のこと

- 総合課税:給与所得や事業所得、雑所得など対象となるすべての所得を合算し、その合計額に所定の税率をかけて税額を算出する課税方式

- 分離課税:ほかの所得とは切り離して、仮想通貨(暗号資産)の利益だけで税額を計算する方式のこと。確定申告が必要な「申告分離課税」と、確定申告が不要な「源泉分離課税」の2種類がある

損失の繰越控除も適用できる可能性が

要望が認められると申告分離課税に移行するとともに、仮想通貨投資で得られた損失は「繰越控除」が認められる可能性があります。

現行の税制では、仮想通貨投資で損失が生じた場合、同じ総合課税の雑所得と相殺することは可能です。しかし、損失に余りが生じても翌年に繰り越せません。

繰越控除が認められると、引き切れなかった損失を翌年以降3年間にわたり仮想通貨投資で生じた所得金額から控除できます。

「仮想通貨ETF」もあわせて解禁される可能性がある

税制の変更と同時に、「暗号資産ETF(上場投資信託)」の解禁も議論されています。

米国では、2024年1月にビットコインの現物ETFが承認されたことで、大手資産運用会社をはじめとした機関投資家や個人投資家からの資金が流入しました。その結果、ビットコインをはじめ仮想通貨(暗号資産)の価格が全体的に上昇しています。

日本でも暗号資産ETFの組成が認められれば、年金基金や銀行などの機関投資家が市場に参入しやすくなり、仮想通貨市場がより活性化する可能性があります。

- ETF(Exchange Traded Funds・上場投資信託):日経平均株価やTOPIX、S&P500などのような特定の指数に連動する投資信託の一種。投資信託と同じ仕組みを持ちながら証券取引所に上場しているため、個別株式と同じようにリアルタイムで売買できる

「仮想通貨はどのくらい持つのが最適?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 希望に沿った最適な資産運用方法

- 老後までに必要な貯金額

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

仮想通貨投資を始めとする資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

仮想通貨の税制改正が議論される背景

なぜ、仮想通貨(暗号資産)の税制改正が急がれているのでしょうか。現行の税制には、主に以下3つの大きな問題点があります。

現行の仮想通貨(暗号資産)の税制に関する問題点

現行は税率が最大55%と高すぎる

改正が議論される大きな理由は、現行の税率が株式投資などに比べて著しく高い水準にあることです。

現在、仮想通貨(暗号資産)の利益は給与所得などと合計して税額を決める「総合課税」の対象です。また、所得税は年間の合計所得金額が多いほど税率が上がる「累進課税」の対象であり、最高税率は45%に達します。

住民税の税率は、合計所得金額にかかわらず原則として10%であるため、合計税率は最大55%に達し、利益の半分以上が税金の支払いに消えてしまう可能性があります。

株式投資やFXなどで生じた利益に対する税率(一律20.315%)に比べると大きな差があり、投資家の間で長年にわたり不満の声が上がっていました。

加えて、米国をはじめとした諸外国に比べて日本の仮想通貨(暗号資産)に対する税率は高い水準にあるなど課税制度が厳しいと指摘する意見も少なくありません。

そのため、税制改正の要望には申告分離課税への見直しが盛り込まれました。

損益通算できず、損失を翌年に繰り越せない

現行制度では、仮想通貨投資で生じた損失のうち、総合課税の対象となる他の雑所得から引き切れない部分があっても、翌年に繰り越すことができませんでした。

年をまたぐと損失が切り捨てられてしまうため「損切りをしたい銘柄を売るに売れない」など、柔軟な投資判断が難しくなっている点も問題視されていました。

このような背景から、仮想通貨(暗号資産)の業界団体が提出した要望では、申告分離課税への見直しとあわせて繰越控除の導入も盛り込まれています。

税金の計算や確定申告が複雑で投資家への負担が大きい

税金を計算する仕組みが複雑で、投資家の負担が大きいことも問題点の1つです。

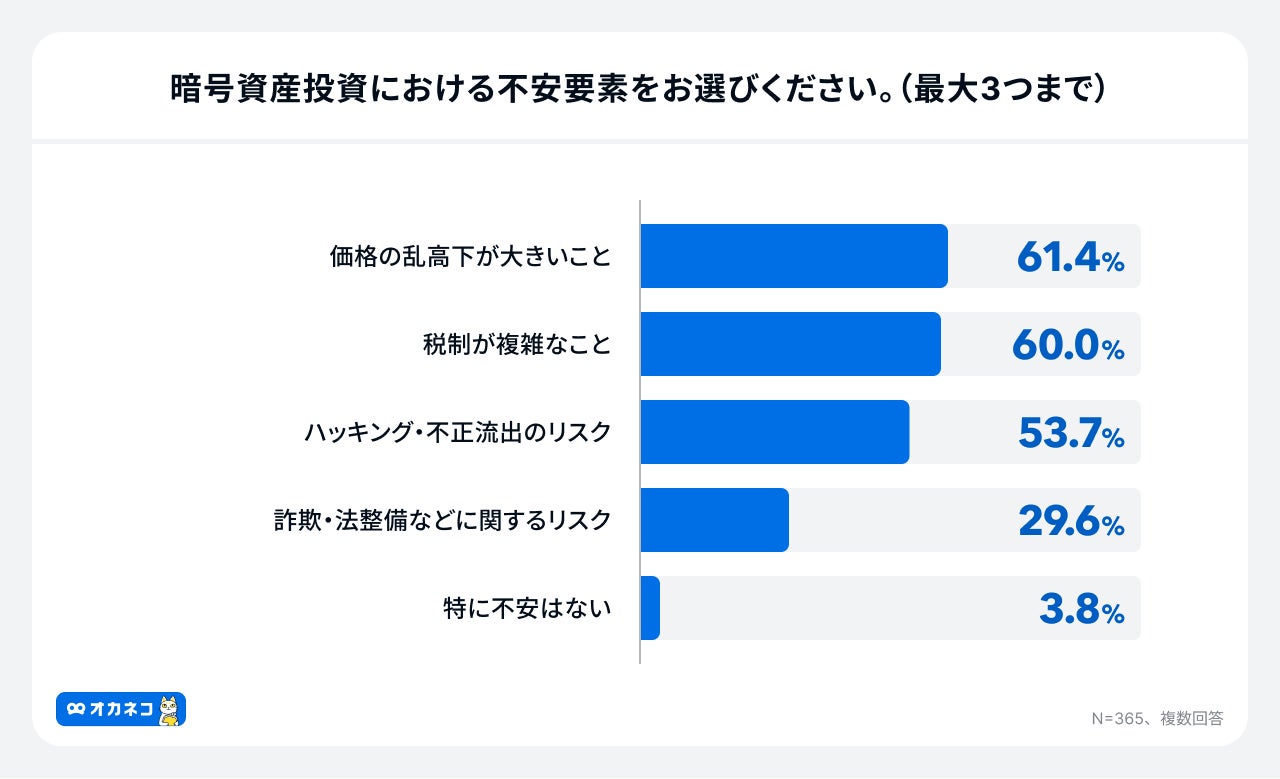

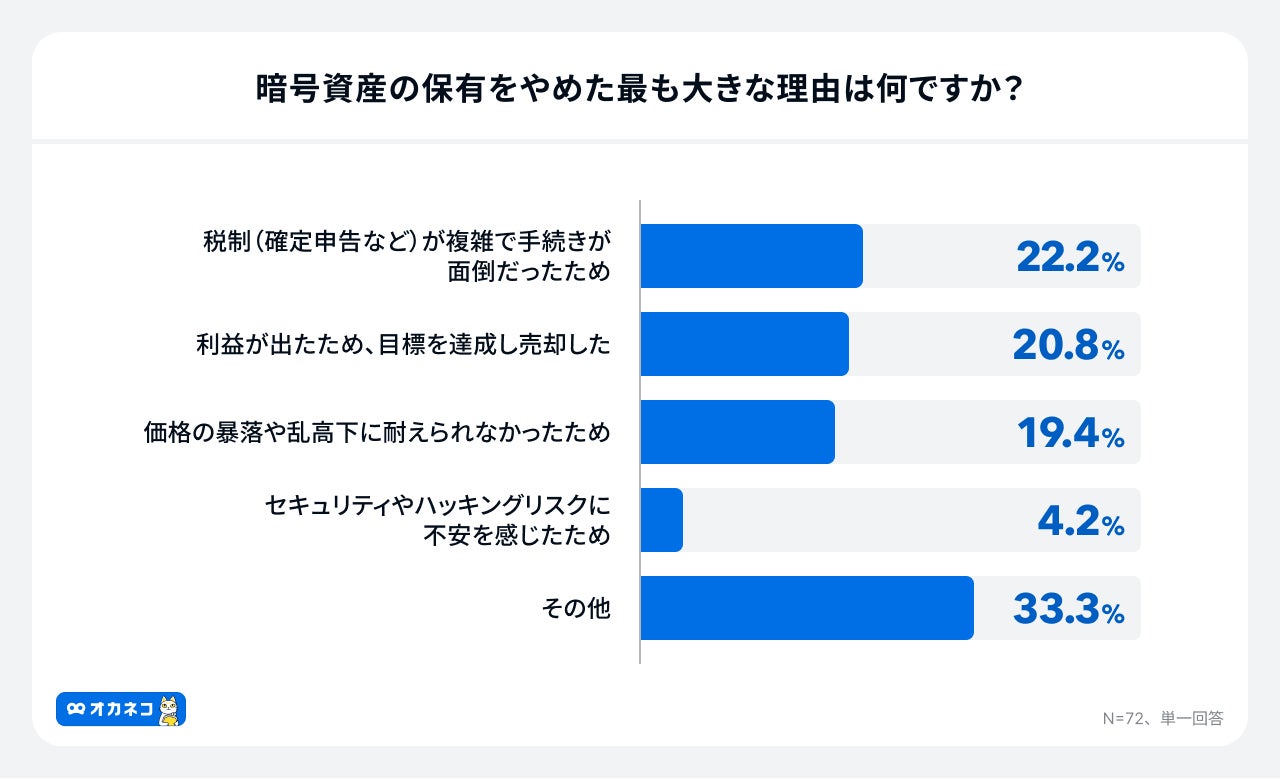

オカネコが2025年11月に実施したアンケート調査によると、暗号資産の不安要素として約6割の人が「税制が複雑なこと」を挙げており、保有をやめた理由としても「税制が複雑で手続きが面倒だった」が上位を占めていました。

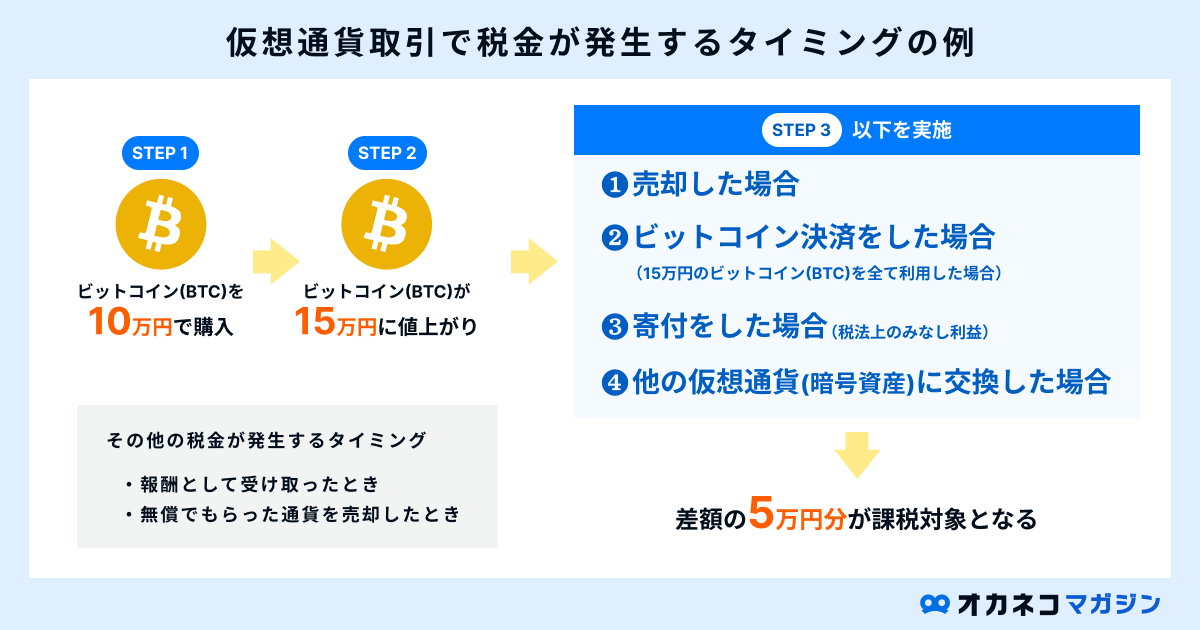

現行の税制では、以下のケースで利益が確定したときに課税されます。

取引のたびに時価を調べ、円建てで損益を計算する必要がありました。

それに加えて、給与所得や事業所得などほかの所得も合算して税額を計算し、必要に応じて翌年の2月16日〜3月15日に確定申告をしなければならないため、投資家にとっては重い負担となっているのが実情です。

また、損益の計算が複雑であるために、無申告者が現れやすくなっている点も指摘されていました。

そこで税制改正の要望では、よりシンプルに税額を計算できる申告分離課税への見直しのほか、仮想通貨同士を交換する際は課税が繰り延べられるといった申告の負担を軽減する改正案も盛り込まれています。

税制改正による投資家へのメリット

申告分離課税への移行と損失の繰越控除が導入されると、投資家や仮想通貨市場には以下のメリットがあると考えられます。

仮想通貨(暗号資産)の税制改正が認められた際のメリット

- 利益が大きいほど税負担が大幅に軽減される

- 税金の計算がシンプルで分かりやすくなる

- 新規投資家が参入しやすくなる

改正により、仮想通貨投資の利益にかかる税率が、現行の最大約55%から、一律約20.315%になると重い税負担が生じにくくなります。

特に、年間の給与所得や仮想通貨(暗号資産)の利益が大きい投資家ほど、税率が下がり税負担が軽減されやすいです。

また、申告分離課税に見直されて税率が一律20.315%となることで、「利益の約2割」という計算式で納税額を把握できるため、確定申告の負担も軽減されるでしょう。

加えて「損失の繰越控除」が導入されると、損失を翌年以降の利益と相殺できるため、投資家はより柔軟に投資戦略を立てられるようになります。

これまで「税金が高すぎる」「損失の扱いが不利」といった理由で参入をためらっていた投資家も取り組みやすくなるため、仮想通貨市場が拡大する可能性があります。

税制改正で税金はいくら安くなる?利益額別にシミュレーション

申告分離課税になると税額はいくら軽減されるのか、シミュレーションで確認してみましょう。

現行の総合課税での税金額の計算方法をおさらい

シミュレーションをする前に総合課税で仮想通貨投資の利益に課せられる税金の計算方法を押さえましょう。

まず、課税対象となる所得金額の計算式は以下のとおりです。

課税所得金額=総所得金額−所得控除額

総所得金額は、仮想通貨投資の利益と給与所得などを合計して算出します。

所得控除額には、合計所得金額が2,500万円以下の納税者に適用される「基礎控除」や、公的医療保険、公的年金、公的介護保険の保険料を負担した場合に受けられる「社会保険料控除」などがあります。

所得税額は、以下の表をもとに「課税所得金額×税率−控除額」という速算式を用いて求められるのが一般的です。

| 所得税の税率表(2015年分以後) | ||

|---|---|---|

| 課税される所得金額 | 税率※ | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

※2013年〜2037年まで、復興特別所得税(原則、当年分の基準所得税額の2.1%)が追加される

住民税額の計算方法は「課税所得金額×税率」です。税率は一律10%です。

また、2037年(令和19年)までは復興特別所得税が課せられます。税額は「基本所得税×2.1%」です。

年収600万円の会社員が200万円の利益を得た場合

続いて、年収600万円の会社員がビットコイン取引で200万円の利益を得た場合の税額をシミュレーションします。

なお、計算を分かりやすくするため、所得控除は基礎控除と社会保険料控除のみとします(基礎控除は所得税48万円、住民税43万円)。

社会保険料控除90万円と仮定し、給与所得控除が164万円(給与収入600万円×20%+44万円)の場合、税額を計算すると以下の通りです。

| 総合課税の税額 | ||||

|---|---|---|---|---|

| 仮想通貨の利益なし | 仮想通貨の利益あり | |||

| 総所得 | 給与収入600万円−給与所得控除164万円=給与所得436万円 | 給与所得436万円+雑所得200万円=総所得636万円 | ||

| 課税所得金額(所得税) | 総所得金額436万円−社会保険料控除90万円−基礎控除48万円=課税所得298万円 | 総所得636万円−社会保険料控除90万円−基礎控除48万円=課税所得498万円 | ||

| 課税所得金額(住民税) | 総所得金額436万円−社会保険料控除90万円−基礎控除43万円=課税所得303万円 | 総所得636万円−社会保険料控除90万円−基礎控除43万円=課税所得503万円 | ||

| 所得税額 | 課税所得298万円×税率10%−控除額97,500円=200,500円 | 課税所得498万円×税率20%−控除額427,500円=568,500円 | ||

| 住民税額 | 課税所得303万円×税率10%=303,000円 | 課税所得503万円×税率10%=503,000円 | ||

| 復興特別所得税 | 所得税20万500円×2.1%=4,210円 | 所得税56万8,500円×2.1%=11,938円 | ||

| 合計税額 | 所得税200,500円+住民税303,000円+復興特別所得税4,210円=507,710円 | 所得税568,500円+住民税503,000円+復興特別所得税11,938円=1,083,438円 | ||

※あくまで簡易的なシミュレーションであり、実際の税額とは異なります。

仮想通貨の取引で200万円の利益が生じた場合、総合課税では税額が約57.6万円増加する計算です。

一方、申告分離課税が導入されると200万円の利益に20.315%の税率をかけて税額が計算されます。

| 総合課税と申告分離課税の税額 | |||

|---|---|---|---|

| 総合課税 | 申告分離課税 | 差額 | |

| 仮想通貨投資の利益に対する税額 | 1,083,438円−507,710円=575,728円 | 200万円×20.315% =406,300円 | 575,728円−406,300円=169,428円 |

200万円の利益では、申告分離課税になると税額は約17万円も軽減される結果となりました。

仮想通貨の税制改正、今後の見通し

仮想通貨(暗号資産)に関する税制改正は本当に実現するのでしょうか。今後の見通しについて解説します。

仮想通貨の税制改正の今後の見通し

近い将来に実現される可能性がある

近い将来、仮想通貨投資の利益に対する課税方式が、申告分離課税に見直される可能性は十分にあります。主な理由は以下のとおりです。

- 2024年12月に公表された令和7年(2025年)度税制改正大綱には、仮想通貨(暗号資産)の課税制度の見直しを検討するという内容が盛り込ま れている

- 自民党が2025年5月に公表したWeb3の(ブロックチェーン技術を基盤とし暗号資産等を媒体とした経済)の提言では「税制上も他の金融商品と同様に分離課税の対象にするべき」という記載がある

- 2025年8月には金融庁が提出した税制改正要望に仮想通貨(暗号資産)の課税方式の見直しが盛り込まれた

また、2025年11月16日の朝日新聞の報道によると、金融庁は仮想通貨(暗号資産)に金融商品取引法を適用し、金融商品として位置づける方針を固めたとされています。

このように、日本政府も見直しを積極的に進めようとしていることが伺えるため、近い将来に税制改正が実現される可能性はあります。

2025年末の「与党税制改正大綱」が焦点

今後もっとも注目すべきは、2025年12月ごろに発表される「与党税制改正大綱」です。税制改正大綱とは、翌年度以降の税制改正の基本方針をまとめたものです。

早ければ、令和8年(2026年)度の税制改正大綱で、個人の仮想通貨(暗号資産)に関する課税方式が申告分離課税に見直されるという内容が盛り込まれる可能性があります。

この場合、2026年の通常国会で審議され、可決・成立すると、早ければ2026年1月または2027年1月から新しい課税方式が施行される見込みです。

税制改正に備えて今から始められること

仮想通貨(暗号資産)の税制改正が将来的に行われる可能性を見据え、以下を備えておくと良いでしょう。

税制改正に備えて今から始められること

損益を正しく計算できるようにする

課税方式が申告分離課税に見直されたとしても、損益の計算方法は変わらない見込みのため、今のうちから正しく計算できるようにしておきましょう。

課税の対象となる利益(所得金額)の計算方式は、以下のとおりです。

所得金額=年間の総収入金額−必要経費

必要経費と認められるものは、仮想通貨(暗号資産)の取得費用や取引手数料、出金手数料、取引に使用するスマートフォンやパソコンの購入費用などです。

取得費用の計算方法は以下の2種類があり、個人が取引する場合は、基本的に「総平均法」を用います。

- 総平均法:基準期間内(通常は1年間)に購入した仮想通貨(暗号資産)の総購入金額を総購入数量で割った平均取得単価を用いて所得を計算する方法

- 移動平均法:仮想通貨(暗号資産)を購入するたびに保有数量と取得総額から平均単価を計算し直す方法

仮想通貨取引が増えるほど損益計算は複雑になるため、専用の損益計算ツールを導入するのも1つの方法です。

確定申告の必要性や方法を理解する

仮想通貨投資で一定額以上の利益が出た場合、確定申告が必要です。

会社員(給与を1か所から受けている場合)は、仮想通貨(暗号資産)を含む給与以外の所得が年間20万円を超えると確定申告をしなければなりません。

適切に確定申告をしなかった場合、本来納めるべき税金に加えて、以下のような加算税や延滞税が課される可能性があります。

適切に確定申告をしなかった場合のペナルティ

- 無申告加算税:期限内に申告しなかった場合に課される税金

- 過少申告加算税:申告した税額が本来より少なかった場合に課される税金

- 延滞税:納税が遅れた日数に応じて課される利息に相当する税金

- 重加算税:意図的に利益を隠すなど、特に悪質だと判断された場合に課される税金

確定申告をする際は、仮想通貨取引所が発行する年間取引報告書などをもとに確定申告書類を作成して期限までに提出し、必要に応じて納税します。

国税庁のWebサイトで確認したり、税理士などの専門家に相談したりして、納税のルールを理解しておきましょう。

少額から仮想通貨投資を始める

少額からでも仮想通貨投資を始めて経験を積んでおくのもよいでしょう。

口座開設の手順、売買のタイミング、損益計算ツールの使い方など、実際の取引を通して初めて理解できることも多いためです。

金融庁の認可を受けている国内取引所で口座を開設し、無理のない範囲の金額で仮想通貨投資を始めることをおすすめします。

仮想通貨取引を始めるのにおすすめの取引所

これから仮想通貨投資を始める場合は、以下の国内取引所を選ぶとよいでしょう。最低取引量が低いため少額から始められ、取引コストも比較的低く設定されている取引所です。

| 【比較表】初心者におすすめの仮想通貨取引所6選 | ||||||

|---|---|---|---|---|---|---|

| Coincheck | SBI VCトレード | GMOコイン | bitFlyer | bitbank | BITPOINT | |

| 取扱通貨数 | 35銘柄 | 42銘柄 | 23銘柄程 | 39銘柄程 | 40銘柄以上 | 29銘柄程 |

| 取引手数料(販売所) | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 取引手数料(取引所) | 無料(BTCの場合) | Maker:-0.01% Taker:0.05% | Maker:-0.01%〜-0.03% Taker:0.05%〜0.09% | 0.01~0.15% | Maker:-0.02% Taker:0.12% | 無料 |

| 入金手数料 | 銀行振込:無料 コンビニ入金/クイック入金:770円〜 | 無料 | 無料 | 0〜330円 | 無料 | 無料 |

| 出金手数料 | 407円 | 無料 | 無料 | 3万円未満:220〜550円 3万円以上:440〜770円 | 3万円未満:550円(税込) 3万円以上:770円(税込) | 無料(月2回目以降は330円) |

| アプリ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| レバレッジ取引 | ー | 最大2倍 | 最大2倍 | 最大2倍 | 最大2倍 | ー |

| ステーキング | 〇 | 〇 | 〇 | × | × | 〇 |

| レンディング | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 積立 | 〇(日/月) | 〇(日/週/月) | 〇(日/週/月) | 〇(日/週/隔週/月) | 〇 | 〇(月) |

| 最低取引数量(販売所) | 0.001BTC以上かつ500円以上 | 0.00000001BTC | 0.00001BTC | 0.00000001BTC | 0.00000001BTC | 0.00000001BTC |

| 最低取引数量(取引所) | 0.005BTC以上かつ500円以上 | 0.00000001BTC | 0.001BTC | 0.001BTC | 0.0001BTC | 0.0001BTC |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

仮想通貨(暗号資産)の税制改正に関するよくある質問(Q&A)

仮想通貨(暗号資産)の税制改正に関してよく寄せられる質問に回答します。

- 仮想通貨(暗号資産)の税金が20%になるのはいつからですか?

-

まだ正式には決定していません。金融庁や業界団体は「2026年度(令和8年度)」の税制改正で分離課税への変更が盛り込まれることを目指して要望を提出しています。

今後の焦点は、2025年末に発表される「与党税制改正大綱」に内容が盛り込まれるかです。もし改正が決定した場合、施行は2026年1月または2027年1月からとなる見込みです。

ただし、仮に改正が実現しても、新しい課税制度が過去の取引にさかのぼって適用されることはありません。2025年に発生した利益は、現行の税制で申告する必要があります。

- 会社員が副業で仮想通貨(暗号資産)投資をしていますが、確定申告は必要ですか?

-

現行制度では、仮想通貨(暗号資産)での所得(利益)が年間20万円を超えると原則として確定申告が必要です。

ただし、所得が年間20万円以下でも以下のようなケースでは申告が必要となります。

利益が年間20万円以下でも確定申告が必要になるケース

- 給与所得や仮想通貨投資の利益以外の所得が合計20万円を超える場合

- 給与を2か所以上から受けており、年末調整をされなかった給与の収入金額と各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える場合

- 給与の収入金額が2,000万円を超える場合

- 医療費控除や住宅ローン控除(初年のみ)を申請する場合 など

現在の総合課税では、利益が給与所得と合算されるため、給与所得が高い人ほど、仮想通貨投資の利益にかかる税率も高くなる仕組みです。

まとめ

仮想通貨(暗号資産)の税制改正が実現すると、最大55%の総合課税から約20%の申告分離課税へと見直され、損失の繰越控除も認められる可能性もあります。

申告分離課税に見直されると、高所得者や仮想通貨投資の利益が大きい人ほど税負担が軽くなるでしょう。税額も「利益の約2割」という単純な計算式で把握できます。

ただし、税制改正が行われるタイミングは決まっておらず、与党税制改正大綱などで今後の動向を確認する必要があります。また、税制が改正されたときに備えて損益の計算方法や確定申告のルールも理解しておきましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/