電気・ガス・水道などの公共料金や通信費、スーパーやコンビニでの支払いをクレジットカードに集約すれば、効率良くポイントを貯められて家計の負担を軽減できます。

たとえば、ポイント還元率1.0%のクレジットカードで月20万円の生活費を支払うと、毎月約2,000ptを貯められる計算です。

一般的に、クレジットカードのポイントは1pt=1円として利用できるため、年間で24,000円相当もお得になります。

本記事では、生活費の支払いにおすすめのクレジットカードをランキング形式で紹介し、生活費の支払いをクレカに集約するメリット・デメリットも解説。ライフスタイル別のおすすめクレジットカードも紹介するので、クレジットカードで生活費を節約したい方はぜひ参考にしてください。

- 生活費の支払いを目的とする場合、「年会費無料」「基本還元率が高い」「貯まるポイントが使いやすい」などの観点でクレジットカードを選ぶ

- 上記にあてはまるクレジットカードとして、「三井住友カード(NL)」「楽天カード」「dカード」「PayPayカード」「JCBカードW」が挙げられる

- 一部の公共料金や保険料、家賃、医療費など、クレカ払いできない場合や還元率が下がる項目があるため、事前にポイント還元の対象となるか確認するのがおすすめ

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。また、クレジットカード会社の審査により、お申込みいただいてもカードが発行されない場合があります。

※本ページに記載の価格はすべて税込みです。

生活費の支払いにおすすめのクレジットカードランキング5選【オカネコ独自】

生活費の支払いにおすすめのクレジットカードは以下の5つです。

| 生活費の支払いにおすすめのクレジットカードランキング5選 | |||||

|---|---|---|---|---|---|

| 三井住友カード(NL) | 楽天カード | dカード | PayPayカード | JCBカードW | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 1.0% | 1.0% | 1.0% | 1.0%※2 |

| 貯まるポイント | Vポイント | 楽天ポイント | dポイント | PayPayポイント | J-POINT |

| 生活費支払いのおすすめポイント | 対象店舗でのスマホのタッチ決済で最大7%※1ポイント還元。 固定費から日常の支払いまで幅広く使える万能カード。 | 年会費無料で楽天市場での利用は常時高還元。 公共料金や日常の買い物でも効率よくポイントが貯まる。 | 携帯料金や公共料金の支払いでdポイントが貯まる。 コンビニやドラッグストア利用でこう還元率。 | PayPay残高チャージや決済と相性抜群。 1%還元で固定費も日常もキャッシュレスで管理できる。 | 年会費無料で常に通常カードの2倍のポイント付与。Amazonやセブン-イレブンなどでの利用で高還元率。 |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※1:最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※1:商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※1:iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※1:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1:Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2:交換先によって実質還元率は変動します

生活費の支払いにおいて、これらのクレジットカードをおすすめする理由と各クレジットカードの特徴を、以下で詳しく解説します。

1位:三井住友カード(NL)

「三井住友カード(NL)」は、年会費永年無料で、対象のコンビニや飲食店でのスマホのタッチ決済で最大7%※の高還元率を誇るクレジットカードです。

貯まったポイントはコンビニやネットショッピングで利用でき、シンプルに生活費の管理をまとめたい方から、キャッシュレス派の方まで、幅広い層におすすめできます。

また、SMBCグループが提供する「Vポイント」は、スマホのVisaのタッチ決済やMastercard®タッチ決済で効率良くポイントを貯められます。

さらに、ナンバーレス仕様でセキュリティ面も安心でき、固定費の支払いにも幅広く対応しているため、生活費の支払いに便利なサービスと言えるでしょう。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。 その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

| 三井住友カード(NL)の詳細スペック | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 貯まるポイント | Vポイント |

| 国際ブランド | Visa / Matercard® |

| 電子マネー | iD / WAON / PiTaPa |

| タッチ決済 | Visaのタッチ決済 / Mastercard®タッチ決済 |

| 対応スマホ決済 | Apple Pay / Google Pay / Samsung Wallet |

| 追加カード | 家族カード / ETCカード |

| 保険または補償 | 海外旅行傷害保険(最高2,000万円)※利用付帯 紛失・盗難サポート |

2位:楽天カード

「楽天カード」は、楽天市場での利用でポイント還元率が常に3%以上となり、普段から楽天経済圏を利用している方におすすめのクレジットカードです。

公共料金や携帯電話料金の支払いにも対応しており、生活費の支払いをまとめれば楽天ポイントを効率良く貯められます。さらに、楽天ポイントは楽天ペイや楽天トラベルなど、生活に直結する幅広いサービスで利用可能です。

生活費の支払いで自然にポイントが貯まるうえ、楽天経済圏を活用している方ならさらにポイントが貯まりやすく、使い道にも困りません。

年会費無料で維持コストがかからず、日常の買い物から固定費まで幅広く活用できるコスパの高いクレジットカードといえます。

| 楽天カードの詳細スペック | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 貯まるポイント | 楽天ポイント |

| 国際ブランド | Visa / Mastercard® / JCB / American Express® |

| 電子マネー | 楽天Edy |

| タッチ決済 | Visaのタッチ決済 / Mastercard®コンタクトレス |

| 対応スマホ決済 | Apple Pay / Google Pay |

| 追加カード | 家族カード / ETCカード |

| 保険または補償 | 海外旅行傷害保険(最高2,000万円)※利用付帯 紛失・盗難保険 |

3位:dカード

「dカード」は、生活費の支払いで1.0%のdポイントが貯まります。特に、コンビニやドラッグストアなどのdポイント加盟店で利用すると、さらに還元率がアップ。

公共料金や携帯電話料金の支払いをまとめれば自動的にポイント貯まり、貯まったポイントを携帯料金やお買い物に直接充当可能です。

また、dポイントはマクドナルドやローソンなどの身近な店舗でも利用でき、日常生活でポイントを利用しやすい点も嬉しいメリットです。

ドコモ回線を契約している方ならさらに嬉しい特典が付帯します。たとえば、通信費が割引される「dカードお支払割」が適用され、dポイントも貯まります。

特にドコモユーザーの方には多くのメリットがあるので、この機会にぜひ検討してみましょう。

| dカードの詳細スペック | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 貯まるポイント | dポイント |

| 国際ブランド | Visa / Mastercard® |

| 電子マネー | iD |

| タッチ決済 | Visaタッチ決済 / Mastercard®コンタクトレス |

| 対応スマホ決済 | Apple Pay |

| 追加カード | 家族カード / ETCカード |

| 保険または補償 | 紛失・盗難保障 お買い物あんしん保険(最大100万円) dカードケータイ補償(購入後1年間最大1万円) 海外旅行保険(最大2,000万円)※1 国内旅行保険(最大1,000万円)※1 |

※1:29歳以下限定の利用付帯保険です

4位:PayPayカード

「PayPayカード」は、PayPay残高へのチャージと組み合わせることで、生活費の支払いをよりお得にできる点が特徴です。

支払いでの利用で1.0%のPayPayポイントが貯まり、公共料金や携帯料金の引き落としにもカード支払いに対応しているため、固定費の支払いにも幅広く活用できます。

キャッシュレス決済を日常的に利用している方には特に相性が良く、PayPayの加盟店は全国に広がっているため、スムーズに決済ができる点も魅力です。

Yahoo!ショッピングやLOHACOなどの提携サービスを利用すれば、還元率がさらに高くなる「PayPayステップ」もあります。

普段からPayPay経済圏を利用している方に特におすすめのクレジットカードといえます。

| PayPayカードの詳細スペック | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 貯まるポイント | PayPayポイント |

| 国際ブランド | Visa / Matercard® / JCB |

| 電子マネー | QUICPay |

| タッチ決済 | Visaのタッチ決済 / Mastercard®コンタクトレス / JCBタッチ決済 |

| 対応スマホ決済 | Apple Pay / Google Pay |

| 追加カード | 家族カード / ETCカード |

| 保険または補償 | なし |

5位:JCBカードW

「JCBカードW」は、年会費が無料でありながら、常にJCB通常カードの2倍のポイントが貯まります。

加入条件が18歳以上39歳以下限定で、入会した後は40歳以降も継続して利用可能です。

Amazonやセブン – イレブン、スターバックスなどのJCB優待店での支払いに利用すれば、最大21倍と破格の高還元率が実現。

公共料金の支払いにも利用でき、JCBカードWの利用で貯めた「J-POINT」は電子マネーやギフト券、他社のポイントサービスに交換できるため使い道にも困らないでしょう。

国内での利用可能範囲が広いJCBブランドという安心感もあり、日常の生活費をまとめて管理したい方におすすめのカードです。

| JCBカードWの詳細スペック | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%※1 |

| 貯まるポイント | J-POINT |

| 国際ブランド | JCB |

| 電子マネー | QUICPay / Apple Pay / Google Pay |

| タッチ決済 | JCBタッチ決済 |

| 対応スマホ決済 | Apple Pay / Google Pay |

| 追加カード | 家族カード / ETCカード |

| 保険または補償 | 海外旅行傷害保険(最高2,000万円)※利用付帯 海外ショッピング保険(年間100万円まで) |

※1:交換先によって実質還元率は変動します

ライフスタイル別のおすすめクレジットカード早見表

ライフスタイルの多様化により、働き方や暮らしの選択肢が増えつつあります。

そのためクレジットカードはライフスタイルに合わせて選ぶことで、生活費の支払いで効率良くポイントが貯まるでしょう。

本項目では、ライフスタイル別のおすすめクレジットカードをご紹介します。

ライフスタイル別おすすめクレジットカード

一人暮らし : 家賃&通信費を1枚に集約

| 一人暮らしにおすすめのクレジットカード | |||||

|---|---|---|---|---|---|

| 三井住友カード(NL) | 楽天カード | dカード | リクルートカード | Orico Card THE POINT | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 通常還元率 | 0.5% | 1.0% | 1.0% | 1.2% | 1.0% |

| 貯まるポイント | Vポイント | 楽天ポイント | dポイント | リクルートポイント | オリコポイント |

| 生活費支払いのおすすめポイント | 対象のコンビニ・飲食店でのスマホのタッチ決済のポイント高還元が強みで、生活費を効率的にポイント化できる | 楽天市場や日常の支払いで高還元で、固定費の引き落としにも対応 | 公共料金や携帯料金の支払いに強く、ポイントも使いやすい | 基本還元率1.2%と高水準で、生活費や固定費の支払いでポイントが貯まりやすい | 年会費無料で1.0%還元、電子マネーやネット決済との相性が良い |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

一人暮らしの方は、日常の支出だけでなく、家賃や通信費といった固定費を1枚のクレジットカードにまとめるのがおすすめです。

毎月必ず発生する支払いを集約することで、利用額が大きくなりポイントを効率良く貯められます。特に、家賃や通信費は高額になりやすいため、ポイント還元率の高いクレジットカードを使えば、節約効果が高まるでしょう。

さらに、生活費の支払いをクレジットカードに集約することで、クレカの利用明細が実質的な家計簿代わりにもなります。

共働きDINKs世帯 : 家族カードで支払い方法を集約

| 共働き世帯におすすめのクレジットカード | |||||

|---|---|---|---|---|---|

| JCBカードW | Oliveフレキシブルペイ(一般) | PayPayカード | 楽天カード | イオンカードセレクト | |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 通常還元率 | 1.0% ※1 | 0.5% | 1.0% | 1.0% | 0.5%% |

| 貯まるポイント | J-POINT | Vポイント | PayPayポイント | 楽天ポイント | WAON POINT |

| 生活費支払いのおすすめポイント | 常時1.0%還元で年会費無料、家族カードの発行も可能(入会は39歳以下) | SBI証券との連携や1枚でキャッシュカードとしても利用でき、資産形成や家計管理に便利 | PayPay経済圏でポイントが貯まりやすく、キャッシュレス派の家庭に最適 | 楽天市場や日常の支払いで高還元で、固定費の引き落としにも対応 | イオン系列店での割引やポイント優遇があり、食費・日用品の支払いに強い |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:交換先によって実質還元率は変動します

共働き(DINKs世帯)がクレジットカードを選ぶなら、「家族カード」が発行できるクレジットカードがおすすめです。

家族カードを利用すれば、夫婦それぞれの支払いをひとつの明細にまとめられるうえ、ポイントも合算されて節約効果を高められます。

生活費を同じクレジットカードで管理することで家計の見える化も進み、支出削減にも役立つでしょう。

ファミリー世帯 : 教育費・保険もポイント化

| ファミリー世帯におすすめのクレジットカード | |||||

|---|---|---|---|---|---|

| イオンカードセレクト | エポスカード | 三菱UFJカード | 楽天カード | dカード | |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 通常還元率 | 0.5% | 0.5% | 0.5% | 1.0% | 1.0% |

| 貯まるポイント | WAON POINT | エポスポイント | グローバルポイント | 楽天ポイント | dポイント |

| 生活費支払いのおすすめポイント | イオン系列店での割引やポイント優遇があり、食費・日用品の支払いに強い | 公共料金や保険料の支払いに対応し、家族向けの大きな支出をまとめやすい | 銀行系の信頼性があり、教育費や大きな固定費の引き落としに安心感がある | 家族カードが発行でき、特に楽天経済圏でポイントが貯まりやすい | 保険料や通信費の支払いに利用でき、ポイントも活用しやすい |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

ファミリー世帯がクレジットカードを選ぶ際は、生活費のなかでも大きな割合を占める教育費や保険料の支払いなどの固定費をポイント化できるかを確認しましょう。

毎月発生する塾代や学費、医療保険や生命保険などの支払いは、クレジットカードでまとめられれば効率良くポイントを貯められます。

さらに、公共料金や日常の生活費も同じクレジットカードに集約すれば、節約効果を一層高められ、支出の見える化にもつながります。

ただし、公共料金や保険料の支払いに利用すると、ポイント還元率が下がってしまうクレジットカード会社もあるため、あらかじめ還元率を確認しましょう。

生活費はすべてクレジットカードで支払えるの?

クレジットカードで支払う額が多いほどもらえるポイントは増えますが、クレジットカードで支払えない生活費もあります。

| クレジットカードで支払える主な生活費 | クレジットカードで支払えない主な生活費 |

|---|---|

| ・公共料金(電気、ガス、水道料金など) ・通信費(携帯電話、インターネット回線、固定電話など) ・保険料(生命保険料、自動車保険料、火災保険料など) ・税金・社会保険料(住民税、自動車税、固定資産税、所得税、国民健康保険料など)※一部例外あり ・クレジットカード加盟店でのお買い物、ネットショッピング など | ・切手や郵便料金(一部) ・公共料金(一部の自治体が管理する水道料金や国民健康保険料など) ・保険料(一部) ・家賃(一部例外あり) ・医療費(一部) ・教育費(一部) ・自動販売機(一部)など |

電気・ガス・水道などの公共料金や携帯電話料金、インターネット回線、スーパーやコンビニでの買い物はほぼクレジットカード払いが可能です。

一方、公立学校の給食費やPTA会費、自治体によっては国民健康保険料や水道料金など、クレジットカードに対応していない支払いもあります。

クレジットカード払いに対応していない生活費以外は、なるべくクレジットカード払いに集約しましょう。

生活費をクレジットカードで支払うメリット

生活費をクレジットカードで支払うメリットは、以下のとおりです。

生活費をクレジットカードで支払うメリット

ポイントが貯まり、生活費を節約できる

生活費をクレジットカードで支払うことで、生活費を節約できる点が大きなメリットです。

ネットショッピング等だけでなく、食費や日用品の買い物、公共料金や通信費などの固定費等もクレジットカードで支払えば効率よくポイントが貯まります。

貯まったポイントはお買い物に使えるほか、優待券との引き換えや電子マネーのチャージなどにも使えるので、現金払いに比べて実質的な節約につながるでしょう。

自分に合ったクレジットカードの付帯サービスを受けられる

クレジットカードには、旅行保険やショッピング保険、空港ラウンジの利用など、さまざまな特典が用意されています。

特定の店舗やサービスでボーナスポイントがもらえるクレジットカードもあるため、日頃から利用する機会の多い店舗でお得な特典を利用できるクレジットカードを選ぶのがおすすめです。

ネット通販をよく使う方はECサイトと提携しているクレジットカード、出張や旅行が多い方なら付帯保険や補償が充実したクレジットカードなど、生活スタイルに合ったクレカを選ぶことで、ショッピング以外で大きなメリットを受けられます。

利用明細で家計管理がしやすくなる

クレジットカードで払った支出は、毎月の利用明細やアプリで管理でき、家計管理が楽になります。

現金払いではレシートを捨ててしまったり、記録を忘れてしまったりしがちですが、クレジットカードなら自動的に利用履歴が残るため、支出を振り返るのも簡単です。

どこにお金を使いすぎているのかが可視化され、無駄を見直すきっかけにもなります。将来の貯蓄や資産形成にも役立つでしょう。

家族カード発行で、夫婦で生活費の管理ができる

夫婦世帯やファミリー世帯では、家族カードを使えば支払った生活費を一つの明細にまとめられます。現金や別々のクレジットカードを利用するよりも、誰がどれだけ使ったかがひと目でわかり家計管理がしやすいです。

また、利用分のポイントは本会員のクレジットカードに合算されるため、ポイントの取りこぼしがなく効率良く貯められる点もメリットです。

一時的な生活費の不足に対応できる

クレジットカードは、一時的な生活費の不足にも対応できます。

クレジットカードは、個人の信用情報を元にした後払いサービスです。支払いを翌月以降に先送りできるため、家電の故障や医療費など、予期せぬ出費にも対応できます。

また、分割払いやリボ払いを使えば支払いを分散することも可能です。手数料がかかる点には注意が必要ですが、計画的に利用すれば、生活費が一時的に不足する際に役立つでしょう。

生活費をクレジットカードで支払うデメリット

クレジットカードには多くのメリットがありますが、生活費の支払いに利用する際は、事前に以下のデメリット・注意点も確認しましょう。

生活費をクレジットカードで支払うデメリット

一部の生活費でポイント還元率対象外の場合がある

クレジットカードで支払える生活費のなかには、ポイントがつかないものや還元率が低く設定されているものがあります。

特に、各種税金や公共料金の支払いでは、通常のお買い物に比べてポイント還元率が下がってしまうケースが少なくありません。

特定の支払いがポイント還元の対象外な場合もあり、想定よりポイント還元が少ないといったこともあり得ます。

たとえば、通常は100円(税抜)につき1ptの楽天ポイントが貯まる「楽天カード」は、以下の支払いに利用した場合はポイント還元率が変動します。

| 楽天カードのポイント還元率が変動する支払いの一例 | |||

|---|---|---|---|

| 還元率0.5%(200円につき1pt進呈) | ・保険料 ・携帯電話ご利用料金・通信費等 ・海外取引等におけるご利用料金(Visa・Mastercard®ブランドのみ) ・楽天Edyチャージ ・楽天証券での金・プラチナ取引・投信積立(一部ファンド) ・楽天カードプリペチャージ | ||

| 還元率0.2%(500円につき1pt進呈) | ・一部の電気料金、ガス料金、水道料金など ・各種税金(自動車税・固定資産税・都市計画税・法人税・地方法人税・贈与税・源泉所得税・住民税) ・国民年金保険料 ・Yahoo!公金支払い ・地方税共同機構(eLTAX) ・NHK放送受信料 (2024年8月1日利用分より適用) | ||

| ポイント進呈対象外 | ・楽天ETCカード年会費 ・カード年会費 ・楽天PINKカード カスタマイズサービス月額料金 ・明細書発行費用 ・楽天Edy ・発行費用カード切替手数料 ・カード再発行手数料 ・カードショッピングの手数料(3回以上の分割払いなど) ・再振替手数料 ・回収事務手数料 ・楽天カードプリぺ残高を超過した利用分 ・キャッシング利用分 ・提携ATM・CDでのキャッシングによるATM利用手数料 ・ApplePay、GooglePay経由のチャージ ・楽天Love Japan政治献金 ・楽天クラッチ募金 ・楽天バーチャルプリペイドカードのご利用分 ・スーパーマーケットとの提携Edyカードへの楽天Edyチャージ ・楽天キャッシュチャージ(2024年6月4日利用分より適用) | ||

参照:カード利用獲得ポイントの還元率が異なるご利用先|楽天カード

ポイントを目的にクレジットカードを利用する場合は、事前にポイント還元の対象となる支払いを確認しておきましょう。

利用金額が見えにくく使いすぎてしまう可能性がある

現金払いと異なり、クレジットカードは支払いの感覚が薄くなりやすいのがデメリットです。

そのため、生活費をすべてクレジットカードにまとめると、支出が増えることで請求額が想定以上に膨らんでしまう可能性があります。

便利さと引き換えに使いすぎのリスクがある点は、クレジットカードを利用する上で常に意識しておきたいポイントです。

リボ払いや分割払いで手数料が発生する場合がある

クレジットカードはリボ払いや分割払いで引き落とし額を調整できますが、手数料がかかります。

特に、リボ払いは毎月の支払い額が一定化され毎月の負担を軽減できる一方で、支払いが長期化しやすく、リボ払いを積み重ねるといつまで経っても支払いが終わらないといったケースに陥ってしまいます。

クレジットカードは基本的に毎月支払いできる範囲で利用し、思わぬ出費等でリボ払いや分割払いを利用する場合は、事前にしっかり返済計画を立てることが大切です。

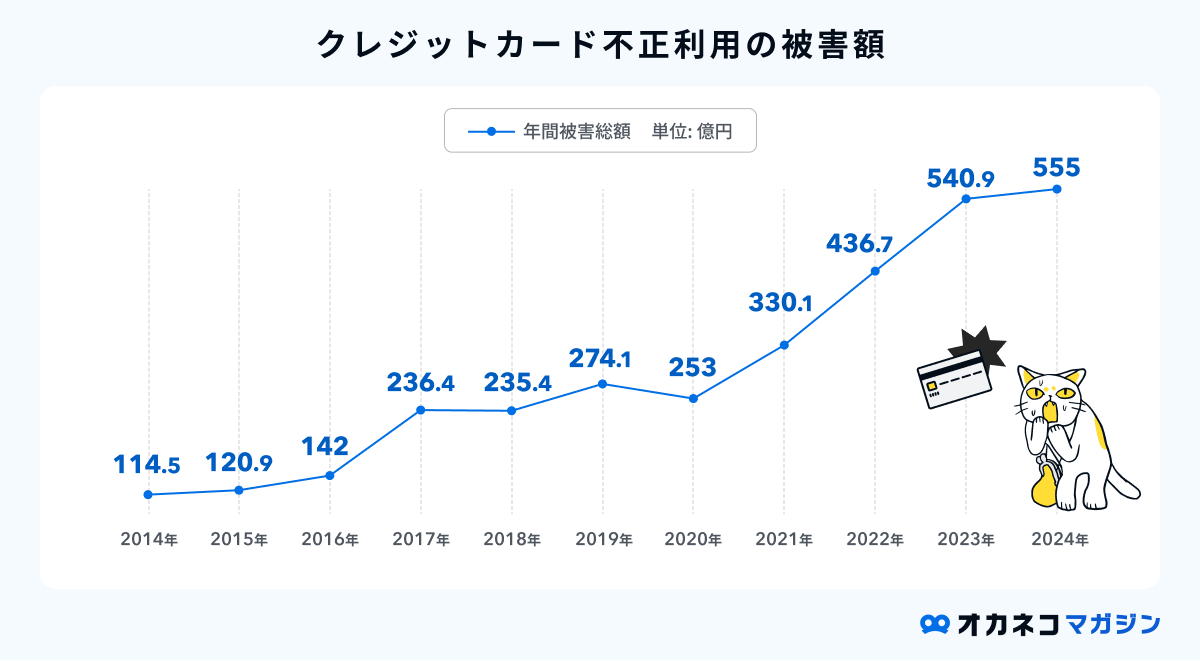

クレジットカードを不正利用されるリスクがある

クレジットカードを使う以上、不正利用のリスクは常に付きまといます。

特に、ネット通販や日常のお買い物で利用したクレジットカード番号などの個人情報が流出し、第三者に悪用されるケースは少なくありません。

クレジットカードの不正利用額は年々増えており、2024年の不正利用額は約550億円※と過去最悪の数値でした。

※参照元:一般社団法人日本クレジット協会|クレジットカード不正利用被害の発生状況

クレジットカード会社には不正利用時の補償制度が用意されていますが、手続きや確認に時間がかかり、精神的な負担もあるでしょう。

クレジットカードを安心して使うため、定期的に利用明細を確認したり、クレジットカードの利用通知サービスを設定するなど、日頃から不正利用への対策を意識することが大切です。

生活費の支払いにおすすめのクレカの選び方

生活費の支払いにおすすめのクレジットカードの選び方を紹介します。

生活費の支払いにおすすめのクレカの選び方

これからクレジットカードに初めて申し込む方や、効率良くポイントを貯められるクレジットカードへの切り替えを検討中の方は、ぜひ参考にしてください。

年会費無料かつ高還元率のクレジットカードを選ぶ

年会費が無料のクレジットカードなら、コストが発生する心配がなく、気軽に持ち続けられます。

また、還元率が高いクレジットカードなら生活費の支払いで効率良くポイントを貯めることができ、節約効果も大きくなるでしょう。

一般的に、年会費無料のクレジットカードは基本のポイント還元率は0.5%ですが、1.0%のものも多くあるため、年会費とポイント還元率に着目してサービスを比較するのがおすすめです。

自分の経済圏に合ったクレジットカードを選ぶ

生活費を支払うためのクレジットカードを選ぶ際は、自分がよく利用するサービスや店舗でメリットの多いクレジットカードを選ぶことが大切です。

たとえば、Amazonの利用が多い場合は、年会費無料で常にAmazon利用時のポイント還元率が2.0%(プライム会員)の「Amazon Prime Mastercard」、事前の登録でポイントをそのままAmazonの支払いに充てられる「JCBカードW」がおすすめです。

一方、楽天市場の利用が多いなら「楽天カード」、コンビニや飲食店の利用が多いなら対象店舗と優待特典が多い「三井住友カード(NL)」を選ぶのが良いでしょう。

生活圏に合わせた年会費無料のクレジットカードを複数枚使い分けると、よりお得に利用できておすすめです。

貯まったポイントが使いやすいクレジットカードを選ぶ

生活費の支払いをクレジットカードに集約してポイントをたくさん貯めても、そのポイントの使い道が限定的で使いにくければ節約効果は薄れてしまいます。

生活費の支払いに利用するクレジットカードは、ポイントの利用方法や交換先についても事前に調べておくことが大切です。

たとえば、「JCBカードW」の利用で貯められる「J-POINT」は、他社のポイントサービスへ交換するなどの手続きが必要で原則そのままでは生活費の支払いに利用できません。

「dポイント」や「楽天ポイント」、「Pontaポイント」などの使いやすいポイントなら、生活費の支払いに充てやすいです。

クレジットカードのポイントは貯めやすいかだけでなく、「どのように使えるか」も意識して選ぶことで、無駄なくポイントを活用できて節約効果を最大化できるでしょう。

【Q&A】クレジットカードでの生活費の支払いに関するよくある質問

最後に、クレジットカードでの生活費の支払いに関するよくある質問に回答します。

- 生活費はクレジットカードと電子マネーのどちらで支払うべきですか?

-

基本的にはクレジットカード払いを優先し、必要に応じて電子マネーを併用するのがおすすめです。

電子マネーは少額決済に便利ですが、生活費全体の支払いでは還元率が高く、利用範囲が広いクレジットカードを利用した方が、節約効果が高いと言えます。

クレジットカードでポイントを貯めつつ、交通系ICやQR決済など電子マネーを状況に合わせて使い分けましょう。

- クレジットカードの使い過ぎを防ぐにはどうするべきですか?

-

家計管理アプリや利用通知サービスを活用し、こまめに利用額を確認することが大切です。

クレジットカードは現金に比べて支出が見えにくいため、利用ごとに通知が届くように設定したり、家計簿アプリで支出を可視化したりなど、「支出の見える化」をすれば安心して利用できます。

クレジットカードには利用上限額を設定できるサービスも多いので、事前に設定しておくのも使いすぎ防止に効果的です。

- クレカで生活費を支払ったら手数料で損しませんか?

-

通常の「一括払い」であれば、手数料はかからず損をすることはありません。

生活費の支払いにおいて手数料が発生するのは、「リボ払い」や「分割払い」を選んだ場合です。

一括払いなら利息や手数料はかからず、逆に貯まったポイント分だけお得になります。日常利用では基本的に一括払いを選び、計画的にクレジットカードを利用しましょう。

- ポイント還元率が高いクレジットカードはどれですか?

-

年会費無料で1.0%以上の還元率があるクレジットカードがおすすめです。

たとえば、「楽天カード」や「JCBカードW」などは還元率が高く、生活費の支払いで効率的にポイントを貯められます。

利用する経済圏やサービスによって有利なカードは異なるため、利用に応じて適切なカードを選ぶことで節約効果が高まるでしょう。

- 固定費の支払いにおすすめのクレジットカードはどれですか?

-

公共料金や通信費の支払いで高還元率のカードがおすすめです。

「三井住友カード(NL)」や「リクルートカード」は固定費の支払いでも安定したポイント還元が得られます。

生活費の大部分を占める固定費をカード払いにまとめることで、毎月自動的にポイントを貯められ、効率的な節約につながるでしょう。

まとめ

生活費の支払いにおすすめのクレジットカードを紹介しました。改めておすすめのクレジットカード5選をおさらいしておきましょう。

| 生活費の支払いにおすすめのクレジットカードランキング5選 | |||||

|---|---|---|---|---|---|

| 三井住友カード(NL) | 楽天カード | dカード | PayPayカード | JCBカードW | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 1.0% | 1.0% | 1.0% | 1.0%※2 |

| 貯まるポイント | Vポイント | 楽天ポイント | dポイント | PayPayポイント | J-POINT |

| 生活費支払いのおすすめポイント | 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%※1ポイント還元。 固定費から日常の支払いまで幅広く使える万能カード。 | 年会費無料で楽天市場での利用は常時高還元。 公共料金や日常の買い物でも効率よくポイントが貯まる。 | 携帯料金や公共料金の支払いでdポイントが貯まる。 コンビニやドラッグストア利用でこう還元率。 | PayPay残高チャージや決済と相性抜群。 1%還元で固定費も日常もキャッシュレスで管理できる。 | 年会費無料で常に通常カードの2倍のポイント付与。Amazonやセブン-イレブンなどでの利用で高還元率。 |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※1:最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※1:商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※1:iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※1:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1:Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2:交換先によって実質還元率は変動します

生活費の支払いをクレジットカードに集約すれば、簡単にポイントを貯められます。貯まったポイントはクレジットカードの支払いに充てられたり、ポイントを使ってお買い物ができたり、利便性にも優れています。

使いすぎには注意が必要ですが、計画的にクレジットカードを利用すれば、日々の家計負担を大幅に節約できるでしょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/