預金が1,000万円を超えたら、資産は1つの銀行に集中させず、分けて管理するのが安心です。なぜなら、預金保険制度(ペイオフ)による保護には上限があり、万が一の際に全額を守れない可能性があるからです。

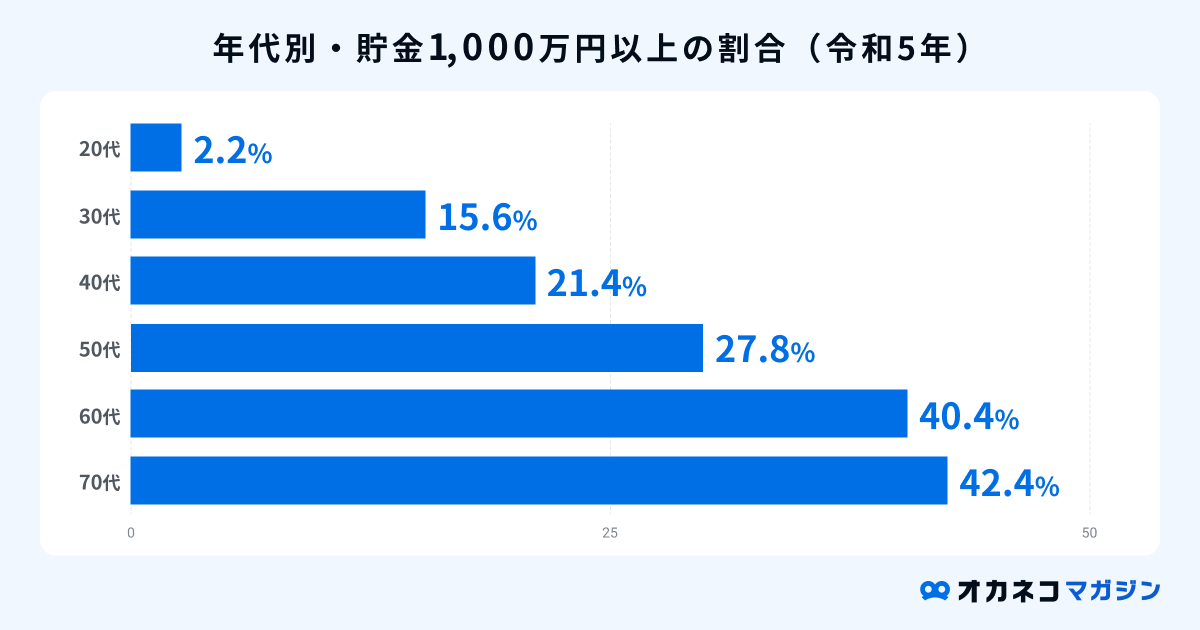

実際、金融広報中央委員会の調査でも、年齢を重ねるほど金融資産が1,000万円以上ある人の割合は増加しています。

※「貯金」は預貯金以外に株式や債券、不動産などを含む金融資産全般を指します

※金融資産非保有世帯を含む場合の割合を記載しています

参照:家計の金融行動に関する世論調査[総世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

日本の預金保険制度では、1つの金融機関につき1人あたり元本1,000万円とその利息までが保護対象になります。

言い換えると、1,000万円を超える部分の預金は、金融機関が万が一破綻した際に保証されない可能性があるということです。

本記事では、預金1,000万円以上になったときに資産を分けるべき理由と、安全かつ効率的にお金を預ける方法を解説します。銀行の選び方や適切な預け先、おすすめの分け方も紹介するため、ぜひ参考にしてください。

- 資産が1,000万円を超えた場合、金融機関が破綻したときに全額守られない点やインフレで現金の価値が目減りするリスクがあることから、資産を複数箇所にわけて管理することが大切

- 銀行預金のほか、他の金融機関の定期預金や個人向け国債、投資信託等で資産運用をしながら、物価上昇率以上の利回りを目指す

- 資産の預け先は用途別・預入期間別で預け先を分けたり、ライフプランニングをして綿密に計画を立てることで、より家計に合った効率的な資産運用が可能に

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

預金1,000万円以上のときに資産を分けるべき理由

預金が1,000万円を超えた場合は、資産の預け先を分けて管理することが重要です。

主な理由は、以下の2つです。

預金1,000万円以上のときに資産を分けるべき理由

金融機関が破綻した場合、預金保険制度の上限を超えた分は全額保護されない

金融機関が破綻した際、日本の預金保険制度(ペイオフ)では、1金融機関あたり1人につき「元本1,000万円まで+その利息」が保護されます。

預金保険制度の対象となる金融機関は、日本国内に本店があるすべての銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会です。

つまり、日本で一般的な普通預金口座を保有している場合、預金額が保護されるボーダーラインは誰でも1,000万円までとなります。

| 預金保険制度の保護の範囲 | |

|---|---|

| 用途 | 保護の範囲 |

| 当座預金・利息の付かない普通預金 | 全額保護 |

| 利息の付く普通預金・定期預金・元本補てん契約のある金銭信託(ビッグ等)・金融債など | 金融機関ごとに1人当たり 「元本1,000万円まで+利息」まで保護 |

| 外貨預金・譲渡性預金、他人名義の預金など | 保護対象外 |

たとえば、1,500万円を1つの口座に集中して預けている場合、万が一その銀行が破綻したときに保護されるのは元本1,000万円まで+利息分のみです。金融機関の破綻状況によって異なりますが、残りの500万円は戻ってこない可能性があります。

なお、「1,000万円」は金融機関単位で管理されます。同じ銀行で複数の支店に分けて口座を作っても、保護対象の金額が増えることはありません。

金融機関破綻リスクに対処する際は、異なる銀行に口座を作り資産を分けることが重要です。

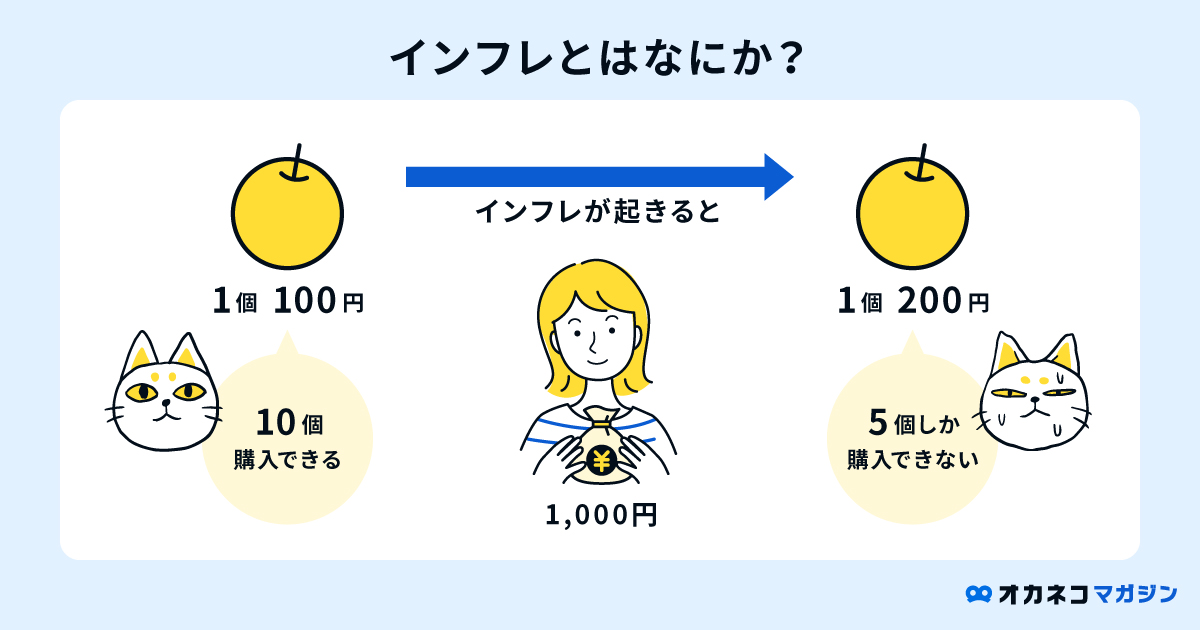

インフレが進むと、現金や預金の実質的な価値が目減りするリスクがある

インフレとは、物価が継続的に上がり、相対的に現金・預金の価値が目減りする状態を指します。そのため、預金だけに資産を集中させていると、気づかないうちに資産の購買力が低下するリスクがあります。

物やサービスの価格が上昇する一方で、預金そのものの額は増えないため、同じお金で買える量が減ってしまうからです。

たとえば、銀行口座に1,000円を預けて数十年経ったとき、同じ1,000円でも購入できる商品の数は大きく異なります(図参照。利息はないものとする)。

かつては1,000円で10個購入できたりんごが、数十年後には5個しか買えなくなってしまう。これがインフレリスクです。

経済が正常にまわっている社会では、基本的に物価は上がり続けていくものです。将来のインフレリスクに備えるためには、物価上昇率以上の利回りを得られる資産にお金を預けることも考えなければなりません。

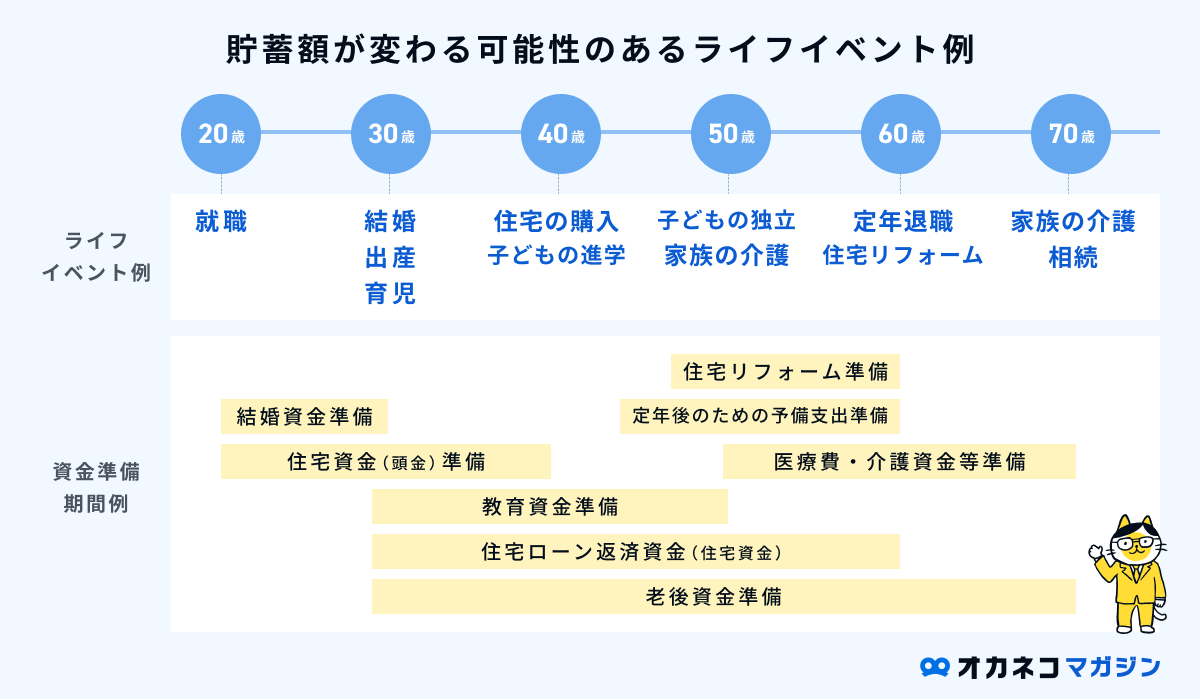

預金が1,000万円超えた場合の預け先

預金が1,000万円を超えた場合は、資産を守りつつ活かすために、預け先を分けるのがおすすめです。具体的な選択肢は、次の2つです。

預金が1,000万円超えた場合の預け先の候補

他の銀行口座へ資産を分ける

預金が1,000万円を超えた場合は、異なる銀行口座に資産を分散させることが、最も基本的で確実な対策です。なぜなら、預金保険制度は「銀行ごと」に適用され、同じ銀行内で支店を分けても保護額は増えないからです。

たとえば、A銀行に500万円、B銀行に700万円というように預け先を分ければ、それぞれの銀行で元本1,000万円+利息まで保護されます。

この際、資産をただ分けるだけでなく、普通預金より金利が高い「定期預金」を活用するのがおすすめです。安全性を保ちながら、わずかでも利息を増やすことができます。

預金平均金利

- 普通預金金利:年0.258%

- 定期預金金利(スーパー定期300):(1年)年0.381%/(3年)年0.482%/(5年)年0.560%

出典:株式会社日本金融通信社「最新預金平均金利情報」(2026年4月27日時点)

しばらく使う予定のないお金であれば、金利が高い定期預金に一定期間預けるのがおすすめです。

資産分散の効果を高める方法として、「外貨預金」という選択肢もありますが、外貨預金は預金保険制度の対象外になるため、多額の資産を預ける際は注意しましょう。

定期預金金利が高い銀行

定期預金で少しでも利息を増やしたい場合は、メガバンクよりもネット銀行を選ぶのが有利です。ネット銀行は店舗コストが低く、その分を金利や手数料の優遇として利用者に還元しているケースが多いからです。

定期預金の金利が高いおすすめのネット銀行9選を、預入期間ごとに金利が高い順にランキングにしました。

SBJ銀行

\定期預金金利が高く手数料もお得!/

0.3%(通常)

0.4%(特別金利付与型(残高上限1,000万円))

0.5%(年金受取設定)

| 定期預金金利 | ||||

|---|---|---|---|---|

| 商品名 | はじめくん 1 円~上限なし | スーパー定期預金 1円~1,000万円未満 | ミリオくん 1円~100万円以下 | 定期積金 1,000円/回~ |

| 6か月 | 1.10% | 1.10%※キャンペーン金利 | ー | 0.325% |

| 1年 | 1.50% | 1.35%※キャンペーン金利 | 1.25% | 0.35% |

| 3年 | 1.50% | 1.50%※キャンペーン金利 | 0.65% | 0.40% |

| 5年 | 1.60% | 1.55%※キャンペーン金利 | 0.75% | 0.45% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- セブン銀行・イオン銀行・イーネット:入出金合計10回/月まで無料(無料回数以上は110円/回)

- ゆうちょ銀行・みずほ銀行:入出金合計3回/月まで無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:インターネット・スマートフォンバンキング(SBJダイレクト)5回/月まで無料(無料回数以上220円・窓口利用の場合は330円/回)

- 条件を満たせば普通預金金利がアップする

- 定期預金金利がいずれも高金利

- 他行宛振込手数料やATM利用手数料の無料回数が多い

- 取引可能なATM:セブン銀行・イオン銀行・イーネット・ゆうちょ銀行・みずほ銀行

SBJ銀行は追加利息の付与がある「普通預金プラス」「ANY住宅ローン専用普通預金プラスモア」、年金受取で普通預金金利がアップする「年金プラスα」があります。

そのなかでも普通預金プラスは、条件なく月内の最低残高に対し0.1%の追加利息を毎月受け取れるお得な口座です。

SBJ銀行は他行宛振込手数料やATM手数料の無料回数も多いので、他行宛振込やATM入出金の機会が多い方は利用を検討するとよいでしょう。

定期預金として利用する場合、預入金額が100万円以下の方は、100万円上限の定期預金「ミリオくん」がおすすめです。ほかの銀行の定期預金と比べて金利が高く、しっかり利息を受け取れます。

╲ 定期預金金利が高金利で、ATM利用手数料も無料 /

手数料はすべて税込みです。

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

1.05%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

東京スター銀行は普通預金金利が高く、給与・年金受取口座に設定するだけで金利が年0.8%にアップします。給与や年金の受取口座として使うなら、東京スター銀行を選べばお得です。

金利アップ条件

- 給与・年金受取口座指定:0.8%

- 「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」:0.8%

- 「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」:0.35%

定期預金金利については、通常の円定期預金金利よりも、預入金額50万円以上のスターワン円定期預金プラス(インターネット限定)の方が高金利で運用可能です。

また、東京スター銀行のスターワン口座は、スターワン口座取引明細書を「郵送しない」に設定すると、インターネットバンキングからの他行宛振込手数料が月5回分まで翌月キャッシュバックされます。

セブン銀行やゆうちょ銀行など提携ATMの利用手数料も、月8回分まで翌月キャッシュバックされます(キャッシュバックの上限は、手数料が発生した月の預金平均残高の10%まで)。ちなみに、東京スター銀行の提携ATM台数は、全国約14万台超(2023年9月末時点)と最大規模です。

ほかにも、ビデオ通話を使ったオンライン相談サービスを提供しているので、ネット銀行が不安な方でも安心して相談できるでしょう。

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.65%(残高100万円超)

1.00%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 1.0% |

| 1年 | 1.2% |

| 3年 | 1.4% |

| 5年 | 1.5% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

あおぞら銀行は有人店舗と別に、「BANK」という店舗や窓口を持たない支店があります。BANK口座を開設しても有人店舗での相談は可能です。

「BANK The 定期」はBANK口座専用の好金利な定期預金で、50万円以上1円単位で好きな預入金額を設定でき、預入期間も6か月、1年、2年、3年、5年から選べます。

預入期間が長い程金利が高くなる傾向にあり、長期での預入を検討している方におすすめです。

そのほか、あおぞら銀行BANKは、ゆうちょ銀行のATMを何度でも手数料無料で使えます。また取引状況に応じて、他行宛振込手数料が最大月9回無料になり、給与口座としてもおすすめです。

また、無料でVisaデビット機能付きキャッシュカードが発行され、最大1%のキャッシュバックを受けられます。

キャッシュバックは半年ごとに行われ、期間中の利用金額が15万円未満の場合は0.25%、15万円以上の場合は1%の還元率が適用されます。キャッシュバックには上限がないため、生活費用の口座や夫婦の共通口座として普段の生活費に使えば、還元額を大きくできるでしょう。

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

ソニー銀行の通常の円定期預金は、ほかの銀行に比べて特別金利が高いというわけではありませんが、「積み立て定期預金」の金利は他行の積立定期預金のなかでは比較的高金利です。積立金額は1,000円から1,000円単位で設定できるため、無理なく積立貯金を始められます。

ソニー銀行は、各種手数料がほかの銀行に比べ割安で、ATM出金手数料は月4回までは無料、他行宛振込手数料は月1~11回まで無料です。

キャッシュカードはVisaデビット付き「Sony Bank WALLET」が選べ、普通預金のキャッシュカードと、利用代金を口座から即時引き落としができるデビットカードの2つが一体型になっています。

ソニー銀行口座に1ヶ月分の生活費を入れておけば、水道光熱費や家賃の引き落としのほか、デビットカードとして食材などのお買い物にも使用でき便利です。

国内の利用金額の最大2%キャッシュバックや、世界200以上の国と地域のVisa加盟店でショッピングができ、海外ATMでも現地通貨で引き出しが可能なため、海外旅行や留学・出張のお供としても使えるでしょう。

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

SBI新生銀行を新規に口座開設された方限定で、インターネットバンキング利用かつ預入金額30万円以上(スタートアップ円定期預金)で高金利なプランが用意されています。

また、申し込めば誰でも利用できる、インターネット限定のパワーダイレクト円定期預金も高金利で、貯金用口座におすすめです。

SBI新生銀行には「スタンダード」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」といった独自のステージがあり、「シルバー」以上のステージでは、提携コンビニATMの出金手数料が何度でも無料になります。

金利アップ条件(「ダイヤモンド」ランクの条件)※以下いずれかを満たせば適用

- SBI証券との口座連携

- 28歳以下の方の口座開設(29歳を迎えた誕生月の翌々月からステージダウン)

- 所定の投資商品の年間判定残高が2,000万円以上

- 対象商品の取引金額が1,000万円以上

- 60歳以上のお客さまが、入会申込(無料)をすること

ネットバンキングからの振込なら他行宛振込手数料もステージに応じて月1~10回まで無料で、無料回数を超える振込の手数料も、スタンダードステージは214円、ゴールド・シルバーステージは110円、ダイヤモンド・プラチナステージは75円と安いです。

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期預金 1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.00% |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

- 取引可能なATM:きらぼし銀行・セブン銀行

「UI銀行」はきらぼし銀行などを子会社に持つ、東京きらぼしフィナンシャルグループが運営する2022年に誕生した銀行で、スマホアプリでの取引に特化したデジタルバンクです。

アプリをダウンロードすると、キャッシュカードがなくてもセブン銀行・ローソン銀行ATMから現金を引き出すことができ、セブン銀行ATMの出金手数料や他銀行宛の振込手数料は、総預金の1か月平均残高に応じて無料回数が増えていきます。

女性や給与・年金の受取設定をした方は、条件なしでさらに普通預金金利がアップ。

他にも、価値観や環境などから大切にしたいと思っている資産を診断できるコンテンツや、アプリ内で個人だけでなく夫婦・カップルで一緒に家計管理ができる「お金の管理 by OsidOri」も提供。

金利が高くスマホで手軽に出金ができ、夫婦・カップルでも資産管理が共有しやすい銀行です。

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

auじぶん銀行

\ auサービス利用中の方は金利がお得に! /

0.31%(通常)

最大0.65%(各種条件達成の場合)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | デビュー応援定期預金(新規口座開設者限定) 1万円~ | 円定期預金 1万円~ |

| 3か月 | 1.35% | 0.38% |

| 6か月 | ー | 0.38% |

| 1年 | 1.2% | 0.41% |

| 3年 | ー | 0.61% |

| 5年 | ー | 1.30% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ステージに応じて2回/月~無制限で無料(無料回数以上は110~220円(税込)/回)

- 出金:ステージに応じて2~15回/月まで無料(無料回数以上は110~220円(税込)/回)

- 同行・三菱UFJ銀行宛:無料

- 他行宛:ステージに応じて3~15回/月まで無料(無料回数以上は99円(税込)/回)

- 新規口座開設者限定の定期預金金利が高金利

- auサービスとの連携で円普通預金金利が合計最大年0.41%(税引前)にアップ

- ステージに応じてATM手数料が月2~15回、他行宛振込手数料が月3~15回無料(三菱UFJ銀行宛は何度でも無料)

- アプリ1つで口座管理のほか、Pontaポイントの残高管理、マーケット情報の取得が可能

- プレミアム金利優遇を達成の場合、円普通預金金利が年0.55%にアップ

※auマネ活金利優遇の毎月の上乗せ金利の適用は、平均残高1,000万円までです

- 取引可能なATM:セブン銀行・イーネット・三菱UFJ銀行・ゆうちょ銀行・イオン銀行ほか

新規で円普通預金口座を開設された方限定で、口座開設日から翌々月末までの期間中に3ヶ月もの円定期預金1.20%(税引前)・1年もの円定期預金1.0%(税引前)が適用されます。

1,000万円を3ヶ月預けた場合の利息は24,102円(税引後)、1年預けた場合は79,685円(税引後)となり、短期間での預入先を考えている方におすすめです。

また、円普通預金金利は通常年0.31%(税引前)ですが、以下の金利アップ条件を達成すると、合計最大年0.65%(税引前)に引き上がります。auサービスを利用中の方は特に、メリットのある銀行と言えるでしょう。

金利アップ条件

【まとめて金利優遇(最大+0.2%)】

- au PAY口座連携:+0.05%

- au PAYカード口座から引き落とし:+0.05%

- 対象の証券会社と連携:+0.1%

【プレミアム金利優遇】

- じぶんプラスのステージが「プレミアム」:+0.34%

※プレミアム金利優遇を適用中の場合、まとめて金利優遇は適用されません

また、auじぶん銀行には「じぶんプラス」という優遇制度があり、ステージによってATM出金手数料や他行宛振込手数料の無料回数が付きます。

╲ 新規口座開設で3ヶ月もの円定期預金1.35%(税引前)・1年もの円定期預金1.2%(税引前)にUP!円普通預金金利も条件達成で合計最大年0.65%(税引前) /

手数料はすべて税込みです。

※金利等本ページの情報は、2026年6月1日時点のデータです

PayPay銀行

\ PayPayアプリへの入出金が何度でも無料!/

0.2%(通常)

0.3%(預入額5万円~)

0.4%(29歳以下:預入額10万円~/30歳以上:預入額50万円~)

0.5%(29歳以下:預入額100~1,000万円/30歳以上:預入額200~1,000万円)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金(ネット定期) 1万円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金・出金ともに月1回まで無料(2回目以降は利用金額3万円以上は無料、3万円未満は165円~)

- 同行宛:無料

- 他行宛:145円

※ネットバンキング利用時

- 無料でVisaデビット付きキャッシュカードが発行できる

- 満15歳以上なら審査不要で口座開設可能

- 給与受取口座に設定すると、他行宛の振込手数料が月3回まで無料

- 口座開設の翌月末までにVisaデビット3回利用で、1,000円分のPayPayポイントがもらえるキャンペーン実施中

- 定期預金は預入期間が1か月~10年まで幅広く設定可能

- PayPayマネーへの入出金が何度でも無料

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

PayPay銀行は、満15歳以上なら審査不要で口座開設でき、デビット機能付きキャッシュカードを無料で発行できます。

給与受取口座をPayPay銀行にすれば、振込手数料が月3回まで無料になり、Visaデビット付きキャッシュカードや各種キャッシュレス決済での支払いもしやすくとても便利です。

PayPayアプリからワンタップで銀行サービスにアクセスでき、銀行残高や取引明細の確認、振り込みが可能。また、アプリでPayPayマネーへの入出金が何度でも無料でできます。

普段からPayPayサービス利用している方に、おすすめの銀行です。

PayPay銀行の定期預金は、預入期間が幅広く設定でき、1か月~10年まであります。

また、定期預金口座にメモができる機能があるのが特徴で、「旅行」「自動車税の支払い」「お祝いの費用」等、定期預金の目的をメモすることが可能です。

╲ 口座開設の翌月末までにVisaデビット3回利用で1,000円分のPayPayポイントがもらえる! /

手数料はすべて税込みです。

(参考)三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行:0.375%

(参考)りそな銀行:0.35%

SBJ銀行

\定期預金金利が高く手数料もお得!/

0.3%(通常)

0.4%(特別金利付与型(残高上限1,000万円))

0.5%(年金受取設定)

| 定期預金金利 | ||||

|---|---|---|---|---|

| 商品名 | はじめくん 1 円~上限なし | スーパー定期預金 1円~1,000万円未満 | ミリオくん 1円~100万円以下 | 定期積金 1,000円/回~ |

| 6か月 | 1.10% | 1.10%※キャンペーン金利 | ー | 0.325% |

| 1年 | 1.50% | 1.35%※キャンペーン金利 | 1.25% | 0.35% |

| 3年 | 1.50% | 1.50%※キャンペーン金利 | 0.65% | 0.40% |

| 5年 | 1.60% | 1.55%※キャンペーン金利 | 0.75% | 0.45% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- セブン銀行・イオン銀行・イーネット:入出金合計10回/月まで無料(無料回数以上は110円/回)

- ゆうちょ銀行・みずほ銀行:入出金合計3回/月まで無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:インターネット・スマートフォンバンキング(SBJダイレクト)5回/月まで無料(無料回数以上220円・窓口利用の場合は330円/回)

- 条件を満たせば普通預金金利がアップする

- 定期預金金利がいずれも高金利

- 他行宛振込手数料やATM利用手数料の無料回数が多い

- 取引可能なATM:セブン銀行・イオン銀行・イーネット・ゆうちょ銀行・みずほ銀行

SBJ銀行は追加利息の付与がある「普通預金プラス」「ANY住宅ローン専用普通預金プラスモア」、年金受取で普通預金金利がアップする「年金プラスα」があります。

そのなかでも普通預金プラスは、条件なく月内の最低残高に対し0.1%の追加利息を毎月受け取れるお得な口座です。

SBJ銀行は他行宛振込手数料やATM手数料の無料回数も多いので、他行宛振込やATM入出金の機会が多い方は利用を検討するとよいでしょう。

定期預金として利用する場合、預入金額が100万円以下の方は、100万円上限の定期預金「ミリオくん」がおすすめです。ほかの銀行の定期預金と比べて金利が高く、しっかり利息を受け取れます。

╲ 定期預金金利が高金利で、ATM利用手数料も無料 /

手数料はすべて税込みです。

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.3% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.0% | 0.60~0.61% |

| 5年 | ー | 1.2% | 0.70~0.71% |

2026年5月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

SBI新生銀行を新規に口座開設された方限定で、インターネットバンキング利用かつ預入金額30万円以上(スタートアップ円定期預金)で高金利なプランが用意されています。

また、申し込めば誰でも利用できる、インターネット限定のパワーダイレクト円定期預金も高金利で、貯金用口座におすすめです。

SBI新生銀行には「スタンダード」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」といった独自のステージがあり、「シルバー」以上のステージでは、提携コンビニATMの出金手数料が何度でも無料になります。

金利アップ条件(「ダイヤモンド」ランクの条件)※以下いずれかを満たせば適用

- SBI証券との口座連携

- 28歳以下の方の口座開設(29歳を迎えた誕生月の翌々月からステージダウン)

- 所定の投資商品の年間判定残高が2,000万円以上

- 対象商品の取引金額が1,000万円以上

- 60歳以上のお客さまが、入会申込(無料)をすること

ネットバンキングからの振込なら他行宛振込手数料もステージに応じて月1~10回まで無料で、無料回数を超える振込の手数料も、スタンダードステージは214円、ゴールド・シルバーステージは110円、ダイヤモンド・プラチナステージは75円と安いです。

╲ 新規口座開設で1年ものの定期預金金利が1.3%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

1.05%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

東京スター銀行は普通預金金利が高く、給与・年金受取口座に設定するだけで金利が年0.8%にアップします。給与や年金の受取口座として使うなら、東京スター銀行を選べばお得です。

金利アップ条件

- 給与・年金受取口座指定:0.8%

- 「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」:0.8%

- 「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」:0.35%

定期預金金利については、通常の円定期預金金利よりも、預入金額50万円以上のスターワン円定期預金プラス(インターネット限定)の方が高金利で運用可能です。

また、東京スター銀行のスターワン口座は、スターワン口座取引明細書を「郵送しない」に設定すると、インターネットバンキングからの他行宛振込手数料が月5回分まで翌月キャッシュバックされます。

セブン銀行やゆうちょ銀行など提携ATMの利用手数料も、月8回分まで翌月キャッシュバックされます(キャッシュバックの上限は、手数料が発生した月の預金平均残高の10%まで)。ちなみに、東京スター銀行の提携ATM台数は、全国約14万台超(2023年9月末時点)と最大規模です。

ほかにも、ビデオ通話を使ったオンライン相談サービスを提供しているので、ネット銀行が不安な方でも安心して相談できるでしょう。

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

auじぶん銀行

\ auサービス利用中の方は金利がお得に! /

0.31%(通常)

最大0.65%(各種条件達成の場合)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | デビュー応援定期預金(新規口座開設者限定) 1万円~ | 円定期預金 1万円~ |

| 3か月 | 1.35% | 0.38% |

| 6か月 | ー | 0.38% |

| 1年 | 1.2% | 0.41% |

| 3年 | ー | 0.61% |

| 5年 | ー | 1.30% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ステージに応じて2回/月~無制限で無料(無料回数以上は110~220円(税込)/回)

- 出金:ステージに応じて2~15回/月まで無料(無料回数以上は110~220円(税込)/回)

- 同行・三菱UFJ銀行宛:無料

- 他行宛:ステージに応じて3~15回/月まで無料(無料回数以上は99円(税込)/回)

- 新規口座開設者限定の定期預金金利が高金利

- auサービスとの連携で円普通預金金利が合計最大年0.41%(税引前)にアップ

- ステージに応じてATM手数料が月2~15回、他行宛振込手数料が月3~15回無料(三菱UFJ銀行宛は何度でも無料)

- アプリ1つで口座管理のほか、Pontaポイントの残高管理、マーケット情報の取得が可能

- プレミアム金利優遇を達成の場合、円普通預金金利が年0.55%にアップ

※auマネ活金利優遇の毎月の上乗せ金利の適用は、平均残高1,000万円までです

- 取引可能なATM:セブン銀行・イーネット・三菱UFJ銀行・ゆうちょ銀行・イオン銀行ほか

新規で円普通預金口座を開設された方限定で、口座開設日から翌々月末までの期間中に3ヶ月もの円定期預金1.20%(税引前)・1年もの円定期預金1.0%(税引前)が適用されます。

1,000万円を3ヶ月預けた場合の利息は24,102円(税引後)、1年預けた場合は79,685円(税引後)となり、短期間での預入先を考えている方におすすめです。

また、円普通預金金利は通常年0.31%(税引前)ですが、以下の金利アップ条件を達成すると、合計最大年0.65%(税引前)に引き上がります。auサービスを利用中の方は特に、メリットのある銀行と言えるでしょう。

金利アップ条件

【まとめて金利優遇(最大+0.2%)】

- au PAY口座連携:+0.05%

- au PAYカード口座から引き落とし:+0.05%

- 対象の証券会社と連携:+0.1%

【プレミアム金利優遇】

- じぶんプラスのステージが「プレミアム」:+0.34%

※プレミアム金利優遇を適用中の場合、まとめて金利優遇は適用されません

また、auじぶん銀行には「じぶんプラス」という優遇制度があり、ステージによってATM出金手数料や他行宛振込手数料の無料回数が付きます。

╲ 新規口座開設で3ヶ月もの円定期預金1.35%(税引前)・1年もの円定期預金1.2%(税引前)にUP!円普通預金金利も条件達成で合計最大年0.65%(税引前) /

手数料はすべて税込みです。

※金利等本ページの情報は、2026年6月1日時点のデータです

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.65%(残高100万円超)

1.00%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 1.0% |

| 1年 | 1.2% |

| 3年 | 1.4% |

| 5年 | 1.5% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

あおぞら銀行は有人店舗と別に、「BANK」という店舗や窓口を持たない支店があります。BANK口座を開設しても有人店舗での相談は可能です。

「BANK The 定期」はBANK口座専用の好金利な定期預金で、50万円以上1円単位で好きな預入金額を設定でき、預入期間も6か月、1年、2年、3年、5年から選べます。

預入期間が長い程金利が高くなる傾向にあり、長期での預入を検討している方におすすめです。

そのほか、あおぞら銀行BANKは、ゆうちょ銀行のATMを何度でも手数料無料で使えます。また取引状況に応じて、他行宛振込手数料が最大月9回無料になり、給与口座としてもおすすめです。

また、無料でVisaデビット機能付きキャッシュカードが発行され、最大1%のキャッシュバックを受けられます。

キャッシュバックは半年ごとに行われ、期間中の利用金額が15万円未満の場合は0.25%、15万円以上の場合は1%の還元率が適用されます。キャッシュバックには上限がないため、生活費用の口座や夫婦の共通口座として普段の生活費に使えば、還元額を大きくできるでしょう。

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

ソニー銀行の通常の円定期預金は、ほかの銀行に比べて特別金利が高いというわけではありませんが、「積み立て定期預金」の金利は他行の積立定期預金のなかでは比較的高金利です。積立金額は1,000円から1,000円単位で設定できるため、無理なく積立貯金を始められます。

ソニー銀行は、各種手数料がほかの銀行に比べ割安で、ATM出金手数料は月4回までは無料、他行宛振込手数料は月1~11回まで無料です。

キャッシュカードはVisaデビット付き「Sony Bank WALLET」が選べ、普通預金のキャッシュカードと、利用代金を口座から即時引き落としができるデビットカードの2つが一体型になっています。

ソニー銀行口座に1ヶ月分の生活費を入れておけば、水道光熱費や家賃の引き落としのほか、デビットカードとして食材などのお買い物にも使用でき便利です。

国内の利用金額の最大2%キャッシュバックや、世界200以上の国と地域のVisa加盟店でショッピングができ、海外ATMでも現地通貨で引き出しが可能なため、海外旅行や留学・出張のお供としても使えるでしょう。

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期預金 1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.00% |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

- 取引可能なATM:きらぼし銀行・セブン銀行

「UI銀行」はきらぼし銀行などを子会社に持つ、東京きらぼしフィナンシャルグループが運営する2022年に誕生した銀行で、スマホアプリでの取引に特化したデジタルバンクです。

アプリをダウンロードすると、キャッシュカードがなくてもセブン銀行・ローソン銀行ATMから現金を引き出すことができ、セブン銀行ATMの出金手数料や他銀行宛の振込手数料は、総預金の1か月平均残高に応じて無料回数が増えていきます。

女性や給与・年金の受取設定をした方は、条件なしでさらに普通預金金利がアップ。

他にも、価値観や環境などから大切にしたいと思っている資産を診断できるコンテンツや、アプリ内で個人だけでなく夫婦・カップルで一緒に家計管理ができる「お金の管理 by OsidOri」も提供。

金利が高くスマホで手軽に出金ができ、夫婦・カップルでも資産管理が共有しやすい銀行です。

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

PayPay銀行

\ PayPayアプリへの入出金が何度でも無料!/

0.2%(通常)

0.3%(預入額5万円~)

0.4%(29歳以下:預入額10万円~/30歳以上:預入額50万円~)

0.5%(29歳以下:預入額100~1,000万円/30歳以上:預入額200~1,000万円)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金(ネット定期) 1万円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金・出金ともに月1回まで無料(2回目以降は利用金額3万円以上は無料、3万円未満は165円~)

- 同行宛:無料

- 他行宛:145円

※ネットバンキング利用時

- 無料でVisaデビット付きキャッシュカードが発行できる

- 満15歳以上なら審査不要で口座開設可能

- 給与受取口座に設定すると、他行宛の振込手数料が月3回まで無料

- 口座開設の翌月末までにVisaデビット3回利用で、1,000円分のPayPayポイントがもらえるキャンペーン実施中

- 定期預金は預入期間が1か月~10年まで幅広く設定可能

- PayPayマネーへの入出金が何度でも無料

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

PayPay銀行は、満15歳以上なら審査不要で口座開設でき、デビット機能付きキャッシュカードを無料で発行できます。

給与受取口座をPayPay銀行にすれば、振込手数料が月3回まで無料になり、Visaデビット付きキャッシュカードや各種キャッシュレス決済での支払いもしやすくとても便利です。

PayPayアプリからワンタップで銀行サービスにアクセスでき、銀行残高や取引明細の確認、振り込みが可能。また、アプリでPayPayマネーへの入出金が何度でも無料でできます。

普段からPayPayサービス利用している方に、おすすめの銀行です。

PayPay銀行の定期預金は、預入期間が幅広く設定でき、1か月~10年まであります。

また、定期預金口座にメモができる機能があるのが特徴で、「旅行」「自動車税の支払い」「お祝いの費用」等、定期預金の目的をメモすることが可能です。

╲ 口座開設の翌月末までにVisaデビット3回利用で1,000円分のPayPayポイントがもらえる! /

手数料はすべて税込みです。

(参考)三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・ゆうちょ銀行:0.40%

SBJ銀行

\定期預金金利が高く手数料もお得!/

0.3%(通常)

0.4%(特別金利付与型(残高上限1,000万円))

0.5%(年金受取設定)

| 定期預金金利 | ||||

|---|---|---|---|---|

| 商品名 | はじめくん 1 円~上限なし | スーパー定期預金 1円~1,000万円未満 | ミリオくん 1円~100万円以下 | 定期積金 1,000円/回~ |

| 6か月 | 1.10% | 1.10%※キャンペーン金利 | ー | 0.325% |

| 1年 | 1.50% | 1.35%※キャンペーン金利 | 1.25% | 0.35% |

| 3年 | 1.50% | 1.50%※キャンペーン金利 | 0.65% | 0.40% |

| 5年 | 1.60% | 1.55%※キャンペーン金利 | 0.75% | 0.45% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- セブン銀行・イオン銀行・イーネット:入出金合計10回/月まで無料(無料回数以上は110円/回)

- ゆうちょ銀行・みずほ銀行:入出金合計3回/月まで無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:インターネット・スマートフォンバンキング(SBJダイレクト)5回/月まで無料(無料回数以上220円・窓口利用の場合は330円/回)

- 条件を満たせば普通預金金利がアップする

- 定期預金金利がいずれも高金利

- 他行宛振込手数料やATM利用手数料の無料回数が多い

- 取引可能なATM:セブン銀行・イオン銀行・イーネット・ゆうちょ銀行・みずほ銀行

SBJ銀行は追加利息の付与がある「普通預金プラス」「ANY住宅ローン専用普通預金プラスモア」、年金受取で普通預金金利がアップする「年金プラスα」があります。

そのなかでも普通預金プラスは、条件なく月内の最低残高に対し0.1%の追加利息を毎月受け取れるお得な口座です。

SBJ銀行は他行宛振込手数料やATM手数料の無料回数も多いので、他行宛振込やATM入出金の機会が多い方は利用を検討するとよいでしょう。

定期預金として利用する場合、預入金額が100万円以下の方は、100万円上限の定期預金「ミリオくん」がおすすめです。ほかの銀行の定期預金と比べて金利が高く、しっかり利息を受け取れます。

╲ 定期預金金利が高金利で、ATM利用手数料も無料 /

手数料はすべて税込みです。

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.65%(残高100万円超)

1.00%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 1.0% |

| 1年 | 1.2% |

| 3年 | 1.4% |

| 5年 | 1.5% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

あおぞら銀行は有人店舗と別に、「BANK」という店舗や窓口を持たない支店があります。BANK口座を開設しても有人店舗での相談は可能です。

「BANK The 定期」はBANK口座専用の好金利な定期預金で、50万円以上1円単位で好きな預入金額を設定でき、預入期間も6か月、1年、2年、3年、5年から選べます。

預入期間が長い程金利が高くなる傾向にあり、長期での預入を検討している方におすすめです。

そのほか、あおぞら銀行BANKは、ゆうちょ銀行のATMを何度でも手数料無料で使えます。また取引状況に応じて、他行宛振込手数料が最大月9回無料になり、給与口座としてもおすすめです。

また、無料でVisaデビット機能付きキャッシュカードが発行され、最大1%のキャッシュバックを受けられます。

キャッシュバックは半年ごとに行われ、期間中の利用金額が15万円未満の場合は0.25%、15万円以上の場合は1%の還元率が適用されます。キャッシュバックには上限がないため、生活費用の口座や夫婦の共通口座として普段の生活費に使えば、還元額を大きくできるでしょう。

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

1.05%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

東京スター銀行は普通預金金利が高く、給与・年金受取口座に設定するだけで金利が年0.8%にアップします。給与や年金の受取口座として使うなら、東京スター銀行を選べばお得です。

金利アップ条件

- 給与・年金受取口座指定:0.8%

- 「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」:0.8%

- 「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」:0.35%

定期預金金利については、通常の円定期預金金利よりも、預入金額50万円以上のスターワン円定期預金プラス(インターネット限定)の方が高金利で運用可能です。

また、東京スター銀行のスターワン口座は、スターワン口座取引明細書を「郵送しない」に設定すると、インターネットバンキングからの他行宛振込手数料が月5回分まで翌月キャッシュバックされます。

セブン銀行やゆうちょ銀行など提携ATMの利用手数料も、月8回分まで翌月キャッシュバックされます(キャッシュバックの上限は、手数料が発生した月の預金平均残高の10%まで)。ちなみに、東京スター銀行の提携ATM台数は、全国約14万台超(2023年9月末時点)と最大規模です。

ほかにも、ビデオ通話を使ったオンライン相談サービスを提供しているので、ネット銀行が不安な方でも安心して相談できるでしょう。

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

SBI新生銀行を新規に口座開設された方限定で、インターネットバンキング利用かつ預入金額30万円以上(スタートアップ円定期預金)で高金利なプランが用意されています。

また、申し込めば誰でも利用できる、インターネット限定のパワーダイレクト円定期預金も高金利で、貯金用口座におすすめです。

SBI新生銀行には「スタンダード」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」といった独自のステージがあり、「シルバー」以上のステージでは、提携コンビニATMの出金手数料が何度でも無料になります。

金利アップ条件(「ダイヤモンド」ランクの条件)※以下いずれかを満たせば適用

- SBI証券との口座連携

- 28歳以下の方の口座開設(29歳を迎えた誕生月の翌々月からステージダウン)

- 所定の投資商品の年間判定残高が2,000万円以上

- 対象商品の取引金額が1,000万円以上

- 60歳以上のお客さまが、入会申込(無料)をすること

ネットバンキングからの振込なら他行宛振込手数料もステージに応じて月1~10回まで無料で、無料回数を超える振込の手数料も、スタンダードステージは214円、ゴールド・シルバーステージは110円、ダイヤモンド・プラチナステージは75円と安いです。

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

ソニー銀行の通常の円定期預金は、ほかの銀行に比べて特別金利が高いというわけではありませんが、「積み立て定期預金」の金利は他行の積立定期預金のなかでは比較的高金利です。積立金額は1,000円から1,000円単位で設定できるため、無理なく積立貯金を始められます。

ソニー銀行は、各種手数料がほかの銀行に比べ割安で、ATM出金手数料は月4回までは無料、他行宛振込手数料は月1~11回まで無料です。

キャッシュカードはVisaデビット付き「Sony Bank WALLET」が選べ、普通預金のキャッシュカードと、利用代金を口座から即時引き落としができるデビットカードの2つが一体型になっています。

ソニー銀行口座に1ヶ月分の生活費を入れておけば、水道光熱費や家賃の引き落としのほか、デビットカードとして食材などのお買い物にも使用でき便利です。

国内の利用金額の最大2%キャッシュバックや、世界200以上の国と地域のVisa加盟店でショッピングができ、海外ATMでも現地通貨で引き出しが可能なため、海外旅行や留学・出張のお供としても使えるでしょう。

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

auじぶん銀行

\ auサービス利用中の方は金利がお得に! /

0.31%(通常)

最大0.65%(各種条件達成の場合)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | デビュー応援定期預金(新規口座開設者限定) 1万円~ | 円定期預金 1万円~ |

| 3か月 | 1.35% | 0.38% |

| 6か月 | ー | 0.38% |

| 1年 | 1.2% | 0.41% |

| 3年 | ー | 0.61% |

| 5年 | ー | 1.30% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ステージに応じて2回/月~無制限で無料(無料回数以上は110~220円(税込)/回)

- 出金:ステージに応じて2~15回/月まで無料(無料回数以上は110~220円(税込)/回)

- 同行・三菱UFJ銀行宛:無料

- 他行宛:ステージに応じて3~15回/月まで無料(無料回数以上は99円(税込)/回)

- 新規口座開設者限定の定期預金金利が高金利

- auサービスとの連携で円普通預金金利が合計最大年0.41%(税引前)にアップ

- ステージに応じてATM手数料が月2~15回、他行宛振込手数料が月3~15回無料(三菱UFJ銀行宛は何度でも無料)

- アプリ1つで口座管理のほか、Pontaポイントの残高管理、マーケット情報の取得が可能

- プレミアム金利優遇を達成の場合、円普通預金金利が年0.55%にアップ

※auマネ活金利優遇の毎月の上乗せ金利の適用は、平均残高1,000万円までです

- 取引可能なATM:セブン銀行・イーネット・三菱UFJ銀行・ゆうちょ銀行・イオン銀行ほか

新規で円普通預金口座を開設された方限定で、口座開設日から翌々月末までの期間中に3ヶ月もの円定期預金1.20%(税引前)・1年もの円定期預金1.0%(税引前)が適用されます。

1,000万円を3ヶ月預けた場合の利息は24,102円(税引後)、1年預けた場合は79,685円(税引後)となり、短期間での預入先を考えている方におすすめです。

また、円普通預金金利は通常年0.31%(税引前)ですが、以下の金利アップ条件を達成すると、合計最大年0.65%(税引前)に引き上がります。auサービスを利用中の方は特に、メリットのある銀行と言えるでしょう。

金利アップ条件

【まとめて金利優遇(最大+0.2%)】

- au PAY口座連携:+0.05%

- au PAYカード口座から引き落とし:+0.05%

- 対象の証券会社と連携:+0.1%

【プレミアム金利優遇】

- じぶんプラスのステージが「プレミアム」:+0.34%

※プレミアム金利優遇を適用中の場合、まとめて金利優遇は適用されません

また、auじぶん銀行には「じぶんプラス」という優遇制度があり、ステージによってATM出金手数料や他行宛振込手数料の無料回数が付きます。

╲ 新規口座開設で3ヶ月もの円定期預金1.35%(税引前)・1年もの円定期預金1.2%(税引前)にUP!円普通預金金利も条件達成で合計最大年0.65%(税引前) /

手数料はすべて税込みです。

※金利等本ページの情報は、2026年6月1日時点のデータです

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期預金 1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.00% |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

- 取引可能なATM:きらぼし銀行・セブン銀行

「UI銀行」はきらぼし銀行などを子会社に持つ、東京きらぼしフィナンシャルグループが運営する2022年に誕生した銀行で、スマホアプリでの取引に特化したデジタルバンクです。

アプリをダウンロードすると、キャッシュカードがなくてもセブン銀行・ローソン銀行ATMから現金を引き出すことができ、セブン銀行ATMの出金手数料や他銀行宛の振込手数料は、総預金の1か月平均残高に応じて無料回数が増えていきます。

女性や給与・年金の受取設定をした方は、条件なしでさらに普通預金金利がアップ。

他にも、価値観や環境などから大切にしたいと思っている資産を診断できるコンテンツや、アプリ内で個人だけでなく夫婦・カップルで一緒に家計管理ができる「お金の管理 by OsidOri」も提供。

金利が高くスマホで手軽に出金ができ、夫婦・カップルでも資産管理が共有しやすい銀行です。

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

PayPay銀行

\ PayPayアプリへの入出金が何度でも無料!/

0.2%(通常)

0.3%(預入額5万円~)

0.4%(29歳以下:預入額10万円~/30歳以上:預入額50万円~)

0.5%(29歳以下:預入額100~1,000万円/30歳以上:預入額200~1,000万円)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金(ネット定期) 1万円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金・出金ともに月1回まで無料(2回目以降は利用金額3万円以上は無料、3万円未満は165円~)

- 同行宛:無料

- 他行宛:145円

※ネットバンキング利用時

- 無料でVisaデビット付きキャッシュカードが発行できる

- 満15歳以上なら審査不要で口座開設可能

- 給与受取口座に設定すると、他行宛の振込手数料が月3回まで無料

- 口座開設の翌月末までにVisaデビット3回利用で、1,000円分のPayPayポイントがもらえるキャンペーン実施中

- 定期預金は預入期間が1か月~10年まで幅広く設定可能

- PayPayマネーへの入出金が何度でも無料

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

PayPay銀行は、満15歳以上なら審査不要で口座開設でき、デビット機能付きキャッシュカードを無料で発行できます。

給与受取口座をPayPay銀行にすれば、振込手数料が月3回まで無料になり、Visaデビット付きキャッシュカードや各種キャッシュレス決済での支払いもしやすくとても便利です。

PayPayアプリからワンタップで銀行サービスにアクセスでき、銀行残高や取引明細の確認、振り込みが可能。また、アプリでPayPayマネーへの入出金が何度でも無料でできます。

普段からPayPayサービス利用している方に、おすすめの銀行です。

PayPay銀行の定期預金は、預入期間が幅広く設定でき、1か月~10年まであります。

また、定期預金口座にメモができる機能があるのが特徴で、「旅行」「自動車税の支払い」「お祝いの費用」等、定期預金の目的をメモすることが可能です。

╲ 口座開設の翌月末までにVisaデビット3回利用で1,000円分のPayPayポイントがもらえる! /

手数料はすべて税込みです。

(参考)三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・ゆうちょ銀行:0.60%

SBJ銀行

\定期預金金利が高く手数料もお得!/

0.3%(通常)

0.4%(特別金利付与型(残高上限1,000万円))

0.5%(年金受取設定)

| 定期預金金利 | ||||

|---|---|---|---|---|

| 商品名 | はじめくん 1 円~上限なし | スーパー定期預金 1円~1,000万円未満 | ミリオくん 1円~100万円以下 | 定期積金 1,000円/回~ |

| 6か月 | 1.10% | 1.10%※キャンペーン金利 | ー | 0.325% |

| 1年 | 1.50% | 1.35%※キャンペーン金利 | 1.25% | 0.35% |

| 3年 | 1.50% | 1.50%※キャンペーン金利 | 0.65% | 0.40% |

| 5年 | 1.60% | 1.55%※キャンペーン金利 | 0.75% | 0.45% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- セブン銀行・イオン銀行・イーネット:入出金合計10回/月まで無料(無料回数以上は110円/回)

- ゆうちょ銀行・みずほ銀行:入出金合計3回/月まで無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:インターネット・スマートフォンバンキング(SBJダイレクト)5回/月まで無料(無料回数以上220円・窓口利用の場合は330円/回)

- 条件を満たせば普通預金金利がアップする

- 定期預金金利がいずれも高金利

- 他行宛振込手数料やATM利用手数料の無料回数が多い

- 取引可能なATM:セブン銀行・イオン銀行・イーネット・ゆうちょ銀行・みずほ銀行

SBJ銀行は追加利息の付与がある「普通預金プラス」「ANY住宅ローン専用普通預金プラスモア」、年金受取で普通預金金利がアップする「年金プラスα」があります。

そのなかでも普通預金プラスは、条件なく月内の最低残高に対し0.1%の追加利息を毎月受け取れるお得な口座です。

SBJ銀行は他行宛振込手数料やATM手数料の無料回数も多いので、他行宛振込やATM入出金の機会が多い方は利用を検討するとよいでしょう。

定期預金として利用する場合、預入金額が100万円以下の方は、100万円上限の定期預金「ミリオくん」がおすすめです。ほかの銀行の定期預金と比べて金利が高く、しっかり利息を受け取れます。

╲ 定期預金金利が高金利で、ATM利用手数料も無料 /

手数料はすべて税込みです。

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

SBI新生銀行を新規に口座開設された方限定で、インターネットバンキング利用かつ預入金額30万円以上(スタートアップ円定期預金)で高金利なプランが用意されています。

また、申し込めば誰でも利用できる、インターネット限定のパワーダイレクト円定期預金も高金利で、貯金用口座におすすめです。

SBI新生銀行には「スタンダード」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」といった独自のステージがあり、「シルバー」以上のステージでは、提携コンビニATMの出金手数料が何度でも無料になります。

金利アップ条件(「ダイヤモンド」ランクの条件)※以下いずれかを満たせば適用

- SBI証券との口座連携

- 28歳以下の方の口座開設(29歳を迎えた誕生月の翌々月からステージダウン)

- 所定の投資商品の年間判定残高が2,000万円以上

- 対象商品の取引金額が1,000万円以上

- 60歳以上のお客さまが、入会申込(無料)をすること

ネットバンキングからの振込なら他行宛振込手数料もステージに応じて月1~10回まで無料で、無料回数を超える振込の手数料も、スタンダードステージは214円、ゴールド・シルバーステージは110円、ダイヤモンド・プラチナステージは75円と安いです。

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.65%(残高100万円超)

1.00%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 1.0% |

| 1年 | 1.2% |

| 3年 | 1.4% |

| 5年 | 1.5% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

あおぞら銀行は有人店舗と別に、「BANK」という店舗や窓口を持たない支店があります。BANK口座を開設しても有人店舗での相談は可能です。

「BANK The 定期」はBANK口座専用の好金利な定期預金で、50万円以上1円単位で好きな預入金額を設定でき、預入期間も6か月、1年、2年、3年、5年から選べます。

預入期間が長い程金利が高くなる傾向にあり、長期での預入を検討している方におすすめです。

そのほか、あおぞら銀行BANKは、ゆうちょ銀行のATMを何度でも手数料無料で使えます。また取引状況に応じて、他行宛振込手数料が最大月9回無料になり、給与口座としてもおすすめです。

また、無料でVisaデビット機能付きキャッシュカードが発行され、最大1%のキャッシュバックを受けられます。

キャッシュバックは半年ごとに行われ、期間中の利用金額が15万円未満の場合は0.25%、15万円以上の場合は1%の還元率が適用されます。キャッシュバックには上限がないため、生活費用の口座や夫婦の共通口座として普段の生活費に使えば、還元額を大きくできるでしょう。

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

auじぶん銀行

\ auサービス利用中の方は金利がお得に! /

0.31%(通常)

最大0.65%(各種条件達成の場合)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | デビュー応援定期預金(新規口座開設者限定) 1万円~ | 円定期預金 1万円~ |

| 3か月 | 1.35% | 0.38% |

| 6か月 | ー | 0.38% |

| 1年 | 1.2% | 0.41% |

| 3年 | ー | 0.61% |

| 5年 | ー | 1.30% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ステージに応じて2回/月~無制限で無料(無料回数以上は110~220円(税込)/回)

- 出金:ステージに応じて2~15回/月まで無料(無料回数以上は110~220円(税込)/回)

- 同行・三菱UFJ銀行宛:無料

- 他行宛:ステージに応じて3~15回/月まで無料(無料回数以上は99円(税込)/回)

- 新規口座開設者限定の定期預金金利が高金利

- auサービスとの連携で円普通預金金利が合計最大年0.41%(税引前)にアップ

- ステージに応じてATM手数料が月2~15回、他行宛振込手数料が月3~15回無料(三菱UFJ銀行宛は何度でも無料)

- アプリ1つで口座管理のほか、Pontaポイントの残高管理、マーケット情報の取得が可能

- プレミアム金利優遇を達成の場合、円普通預金金利が年0.55%にアップ

※auマネ活金利優遇の毎月の上乗せ金利の適用は、平均残高1,000万円までです

- 取引可能なATM:セブン銀行・イーネット・三菱UFJ銀行・ゆうちょ銀行・イオン銀行ほか

新規で円普通預金口座を開設された方限定で、口座開設日から翌々月末までの期間中に3ヶ月もの円定期預金1.20%(税引前)・1年もの円定期預金1.0%(税引前)が適用されます。

1,000万円を3ヶ月預けた場合の利息は24,102円(税引後)、1年預けた場合は79,685円(税引後)となり、短期間での預入先を考えている方におすすめです。

また、円普通預金金利は通常年0.31%(税引前)ですが、以下の金利アップ条件を達成すると、合計最大年0.65%(税引前)に引き上がります。auサービスを利用中の方は特に、メリットのある銀行と言えるでしょう。

金利アップ条件

【まとめて金利優遇(最大+0.2%)】

- au PAY口座連携:+0.05%

- au PAYカード口座から引き落とし:+0.05%

- 対象の証券会社と連携:+0.1%

【プレミアム金利優遇】

- じぶんプラスのステージが「プレミアム」:+0.34%

※プレミアム金利優遇を適用中の場合、まとめて金利優遇は適用されません

また、auじぶん銀行には「じぶんプラス」という優遇制度があり、ステージによってATM出金手数料や他行宛振込手数料の無料回数が付きます。

╲ 新規口座開設で3ヶ月もの円定期預金1.35%(税引前)・1年もの円定期預金1.2%(税引前)にUP!円普通預金金利も条件達成で合計最大年0.65%(税引前) /

手数料はすべて税込みです。

※金利等本ページの情報は、2026年6月1日時点のデータです

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

ソニー銀行の通常の円定期預金は、ほかの銀行に比べて特別金利が高いというわけではありませんが、「積み立て定期預金」の金利は他行の積立定期預金のなかでは比較的高金利です。積立金額は1,000円から1,000円単位で設定できるため、無理なく積立貯金を始められます。

ソニー銀行は、各種手数料がほかの銀行に比べ割安で、ATM出金手数料は月4回までは無料、他行宛振込手数料は月1~11回まで無料です。

キャッシュカードはVisaデビット付き「Sony Bank WALLET」が選べ、普通預金のキャッシュカードと、利用代金を口座から即時引き落としができるデビットカードの2つが一体型になっています。

ソニー銀行口座に1ヶ月分の生活費を入れておけば、水道光熱費や家賃の引き落としのほか、デビットカードとして食材などのお買い物にも使用でき便利です。

国内の利用金額の最大2%キャッシュバックや、世界200以上の国と地域のVisa加盟店でショッピングができ、海外ATMでも現地通貨で引き出しが可能なため、海外旅行や留学・出張のお供としても使えるでしょう。

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

PayPay銀行

\ PayPayアプリへの入出金が何度でも無料!/

0.2%(通常)

0.3%(預入額5万円~)

0.4%(29歳以下:預入額10万円~/30歳以上:預入額50万円~)

0.5%(29歳以下:預入額100~1,000万円/30歳以上:預入額200~1,000万円)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金(ネット定期) 1万円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金・出金ともに月1回まで無料(2回目以降は利用金額3万円以上は無料、3万円未満は165円~)

- 同行宛:無料

- 他行宛:145円

※ネットバンキング利用時

- 無料でVisaデビット付きキャッシュカードが発行できる

- 満15歳以上なら審査不要で口座開設可能

- 給与受取口座に設定すると、他行宛の振込手数料が月3回まで無料

- 口座開設の翌月末までにVisaデビット3回利用で、1,000円分のPayPayポイントがもらえるキャンペーン実施中

- 定期預金は預入期間が1か月~10年まで幅広く設定可能

- PayPayマネーへの入出金が何度でも無料

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

PayPay銀行は、満15歳以上なら審査不要で口座開設でき、デビット機能付きキャッシュカードを無料で発行できます。

給与受取口座をPayPay銀行にすれば、振込手数料が月3回まで無料になり、Visaデビット付きキャッシュカードや各種キャッシュレス決済での支払いもしやすくとても便利です。

PayPayアプリからワンタップで銀行サービスにアクセスでき、銀行残高や取引明細の確認、振り込みが可能。また、アプリでPayPayマネーへの入出金が何度でも無料でできます。

普段からPayPayサービス利用している方に、おすすめの銀行です。

PayPay銀行の定期預金は、預入期間が幅広く設定でき、1か月~10年まであります。

また、定期預金口座にメモができる機能があるのが特徴で、「旅行」「自動車税の支払い」「お祝いの費用」等、定期預金の目的をメモすることが可能です。

╲ 口座開設の翌月末までにVisaデビット3回利用で1,000円分のPayPayポイントがもらえる! /

手数料はすべて税込みです。

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期預金 1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.00% |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

- 取引可能なATM:きらぼし銀行・セブン銀行

「UI銀行」はきらぼし銀行などを子会社に持つ、東京きらぼしフィナンシャルグループが運営する2022年に誕生した銀行で、スマホアプリでの取引に特化したデジタルバンクです。

アプリをダウンロードすると、キャッシュカードがなくてもセブン銀行・ローソン銀行ATMから現金を引き出すことができ、セブン銀行ATMの出金手数料や他銀行宛の振込手数料は、総預金の1か月平均残高に応じて無料回数が増えていきます。

女性や給与・年金の受取設定をした方は、条件なしでさらに普通預金金利がアップ。

他にも、価値観や環境などから大切にしたいと思っている資産を診断できるコンテンツや、アプリ内で個人だけでなく夫婦・カップルで一緒に家計管理ができる「お金の管理 by OsidOri」も提供。

金利が高くスマホで手軽に出金ができ、夫婦・カップルでも資産管理が共有しやすい銀行です。

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

1.05%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

東京スター銀行は普通預金金利が高く、給与・年金受取口座に設定するだけで金利が年0.8%にアップします。給与や年金の受取口座として使うなら、東京スター銀行を選べばお得です。

金利アップ条件

- 給与・年金受取口座指定:0.8%

- 「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」:0.8%

- 「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」:0.35%

定期預金金利については、通常の円定期預金金利よりも、預入金額50万円以上のスターワン円定期預金プラス(インターネット限定)の方が高金利で運用可能です。

また、東京スター銀行のスターワン口座は、スターワン口座取引明細書を「郵送しない」に設定すると、インターネットバンキングからの他行宛振込手数料が月5回分まで翌月キャッシュバックされます。

セブン銀行やゆうちょ銀行など提携ATMの利用手数料も、月8回分まで翌月キャッシュバックされます(キャッシュバックの上限は、手数料が発生した月の預金平均残高の10%まで)。ちなみに、東京スター銀行の提携ATM台数は、全国約14万台超(2023年9月末時点)と最大規模です。

ほかにも、ビデオ通話を使ったオンライン相談サービスを提供しているので、ネット銀行が不安な方でも安心して相談できるでしょう。

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

(参考)三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・ゆうちょ銀行:0.70%

\ 普通預金金利が高い銀行ランキング(最大金利が高い順) /

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

1.05%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

東京スター銀行は普通預金金利が高く、給与・年金受取口座に設定するだけで金利が年0.8%にアップします。給与や年金の受取口座として使うなら、東京スター銀行を選べばお得です。

金利アップ条件

- 給与・年金受取口座指定:0.8%

- 「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」:0.8%

- 「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」:0.35%

定期預金金利については、通常の円定期預金金利よりも、預入金額50万円以上のスターワン円定期預金プラス(インターネット限定)の方が高金利で運用可能です。

また、東京スター銀行のスターワン口座は、スターワン口座取引明細書を「郵送しない」に設定すると、インターネットバンキングからの他行宛振込手数料が月5回分まで翌月キャッシュバックされます。

セブン銀行やゆうちょ銀行など提携ATMの利用手数料も、月8回分まで翌月キャッシュバックされます(キャッシュバックの上限は、手数料が発生した月の預金平均残高の10%まで)。ちなみに、東京スター銀行の提携ATM台数は、全国約14万台超(2023年9月末時点)と最大規模です。

ほかにも、ビデオ通話を使ったオンライン相談サービスを提供しているので、ネット銀行が不安な方でも安心して相談できるでしょう。

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.65%(残高100万円超)

1.00%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 1.0% |

| 1年 | 1.2% |

| 3年 | 1.4% |

| 5年 | 1.5% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

あおぞら銀行は有人店舗と別に、「BANK」という店舗や窓口を持たない支店があります。BANK口座を開設しても有人店舗での相談は可能です。

「BANK The 定期」はBANK口座専用の好金利な定期預金で、50万円以上1円単位で好きな預入金額を設定でき、預入期間も6か月、1年、2年、3年、5年から選べます。

預入期間が長い程金利が高くなる傾向にあり、長期での預入を検討している方におすすめです。

そのほか、あおぞら銀行BANKは、ゆうちょ銀行のATMを何度でも手数料無料で使えます。また取引状況に応じて、他行宛振込手数料が最大月9回無料になり、給与口座としてもおすすめです。

また、無料でVisaデビット機能付きキャッシュカードが発行され、最大1%のキャッシュバックを受けられます。

キャッシュバックは半年ごとに行われ、期間中の利用金額が15万円未満の場合は0.25%、15万円以上の場合は1%の還元率が適用されます。キャッシュバックには上限がないため、生活費用の口座や夫婦の共通口座として普段の生活費に使えば、還元額を大きくできるでしょう。

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

auじぶん銀行

\ auサービス利用中の方は金利がお得に! /

0.31%(通常)

最大0.65%(各種条件達成の場合)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | デビュー応援定期預金(新規口座開設者限定) 1万円~ | 円定期預金 1万円~ |

| 3か月 | 1.35% | 0.38% |

| 6か月 | ー | 0.38% |

| 1年 | 1.2% | 0.41% |

| 3年 | ー | 0.61% |

| 5年 | ー | 1.30% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ステージに応じて2回/月~無制限で無料(無料回数以上は110~220円(税込)/回)

- 出金:ステージに応じて2~15回/月まで無料(無料回数以上は110~220円(税込)/回)

- 同行・三菱UFJ銀行宛:無料

- 他行宛:ステージに応じて3~15回/月まで無料(無料回数以上は99円(税込)/回)

- 新規口座開設者限定の定期預金金利が高金利

- auサービスとの連携で円普通預金金利が合計最大年0.41%(税引前)にアップ

- ステージに応じてATM手数料が月2~15回、他行宛振込手数料が月3~15回無料(三菱UFJ銀行宛は何度でも無料)

- アプリ1つで口座管理のほか、Pontaポイントの残高管理、マーケット情報の取得が可能

- プレミアム金利優遇を達成の場合、円普通預金金利が年0.55%にアップ

※auマネ活金利優遇の毎月の上乗せ金利の適用は、平均残高1,000万円までです

- 取引可能なATM:セブン銀行・イーネット・三菱UFJ銀行・ゆうちょ銀行・イオン銀行ほか

新規で円普通預金口座を開設された方限定で、口座開設日から翌々月末までの期間中に3ヶ月もの円定期預金1.20%(税引前)・1年もの円定期預金1.0%(税引前)が適用されます。

1,000万円を3ヶ月預けた場合の利息は24,102円(税引後)、1年預けた場合は79,685円(税引後)となり、短期間での預入先を考えている方におすすめです。

また、円普通預金金利は通常年0.31%(税引前)ですが、以下の金利アップ条件を達成すると、合計最大年0.65%(税引前)に引き上がります。auサービスを利用中の方は特に、メリットのある銀行と言えるでしょう。

金利アップ条件

【まとめて金利優遇(最大+0.2%)】

- au PAY口座連携:+0.05%

- au PAYカード口座から引き落とし:+0.05%

- 対象の証券会社と連携:+0.1%

【プレミアム金利優遇】

- じぶんプラスのステージが「プレミアム」:+0.34%

※プレミアム金利優遇を適用中の場合、まとめて金利優遇は適用されません

また、auじぶん銀行には「じぶんプラス」という優遇制度があり、ステージによってATM出金手数料や他行宛振込手数料の無料回数が付きます。

╲ 新規口座開設で3ヶ月もの円定期預金1.35%(税引前)・1年もの円定期預金1.2%(税引前)にUP!円普通預金金利も条件達成で合計最大年0.65%(税引前) /

手数料はすべて税込みです。

※金利等本ページの情報は、2026年6月1日時点のデータです

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

SBI新生銀行を新規に口座開設された方限定で、インターネットバンキング利用かつ預入金額30万円以上(スタートアップ円定期預金)で高金利なプランが用意されています。

また、申し込めば誰でも利用できる、インターネット限定のパワーダイレクト円定期預金も高金利で、貯金用口座におすすめです。

SBI新生銀行には「スタンダード」「シルバー」「ゴールド」「プラチナ」「ダイヤモンド」といった独自のステージがあり、「シルバー」以上のステージでは、提携コンビニATMの出金手数料が何度でも無料になります。

金利アップ条件(「ダイヤモンド」ランクの条件)※以下いずれかを満たせば適用

- SBI証券との口座連携

- 28歳以下の方の口座開設(29歳を迎えた誕生月の翌々月からステージダウン)

- 所定の投資商品の年間判定残高が2,000万円以上

- 対象商品の取引金額が1,000万円以上

- 60歳以上のお客さまが、入会申込(無料)をすること

ネットバンキングからの振込なら他行宛振込手数料もステージに応じて月1~10回まで無料で、無料回数を超える振込の手数料も、スタンダードステージは214円、ゴールド・シルバーステージは110円、ダイヤモンド・プラチナステージは75円と安いです。

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期預金 1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.00% |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

- 取引可能なATM:きらぼし銀行・セブン銀行

「UI銀行」はきらぼし銀行などを子会社に持つ、東京きらぼしフィナンシャルグループが運営する2022年に誕生した銀行で、スマホアプリでの取引に特化したデジタルバンクです。

アプリをダウンロードすると、キャッシュカードがなくてもセブン銀行・ローソン銀行ATMから現金を引き出すことができ、セブン銀行ATMの出金手数料や他銀行宛の振込手数料は、総預金の1か月平均残高に応じて無料回数が増えていきます。

女性や給与・年金の受取設定をした方は、条件なしでさらに普通預金金利がアップ。

他にも、価値観や環境などから大切にしたいと思っている資産を診断できるコンテンツや、アプリ内で個人だけでなく夫婦・カップルで一緒に家計管理ができる「お金の管理 by OsidOri」も提供。

金利が高くスマホで手軽に出金ができ、夫婦・カップルでも資産管理が共有しやすい銀行です。

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

PayPay銀行

\ PayPayアプリへの入出金が何度でも無料!/

0.2%(通常)

0.3%(預入額5万円~)

0.4%(29歳以下:預入額10万円~/30歳以上:預入額50万円~)

0.5%(29歳以下:預入額100~1,000万円/30歳以上:預入額200~1,000万円)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金(ネット定期) 1万円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金・出金ともに月1回まで無料(2回目以降は利用金額3万円以上は無料、3万円未満は165円~)

- 同行宛:無料

- 他行宛:145円

※ネットバンキング利用時

- 無料でVisaデビット付きキャッシュカードが発行できる

- 満15歳以上なら審査不要で口座開設可能

- 給与受取口座に設定すると、他行宛の振込手数料が月3回まで無料

- 口座開設の翌月末までにVisaデビット3回利用で、1,000円分のPayPayポイントがもらえるキャンペーン実施中

- 定期預金は預入期間が1か月~10年まで幅広く設定可能

- PayPayマネーへの入出金が何度でも無料

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

PayPay銀行は、満15歳以上なら審査不要で口座開設でき、デビット機能付きキャッシュカードを無料で発行できます。

給与受取口座をPayPay銀行にすれば、振込手数料が月3回まで無料になり、Visaデビット付きキャッシュカードや各種キャッシュレス決済での支払いもしやすくとても便利です。

PayPayアプリからワンタップで銀行サービスにアクセスでき、銀行残高や取引明細の確認、振り込みが可能。また、アプリでPayPayマネーへの入出金が何度でも無料でできます。

普段からPayPayサービス利用している方に、おすすめの銀行です。

PayPay銀行の定期預金は、預入期間が幅広く設定でき、1か月~10年まであります。

また、定期預金口座にメモができる機能があるのが特徴で、「旅行」「自動車税の支払い」「お祝いの費用」等、定期預金の目的をメモすることが可能です。

╲ 口座開設の翌月末までにVisaデビット3回利用で1,000円分のPayPayポイントがもらえる! /

手数料はすべて税込みです。

SBJ銀行

\定期預金金利が高く手数料もお得!/

0.3%(通常)

0.4%(特別金利付与型(残高上限1,000万円))

0.5%(年金受取設定)

| 定期預金金利 | ||||

|---|---|---|---|---|

| 商品名 | はじめくん 1 円~上限なし | スーパー定期預金 1円~1,000万円未満 | ミリオくん 1円~100万円以下 | 定期積金 1,000円/回~ |

| 6か月 | 1.10% | 1.10%※キャンペーン金利 | ー | 0.325% |

| 1年 | 1.50% | 1.35%※キャンペーン金利 | 1.25% | 0.35% |

| 3年 | 1.50% | 1.50%※キャンペーン金利 | 0.65% | 0.40% |

| 5年 | 1.60% | 1.55%※キャンペーン金利 | 0.75% | 0.45% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- セブン銀行・イオン銀行・イーネット:入出金合計10回/月まで無料(無料回数以上は110円/回)

- ゆうちょ銀行・みずほ銀行:入出金合計3回/月まで無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:インターネット・スマートフォンバンキング(SBJダイレクト)5回/月まで無料(無料回数以上220円・窓口利用の場合は330円/回)

- 条件を満たせば普通預金金利がアップする

- 定期預金金利がいずれも高金利

- 他行宛振込手数料やATM利用手数料の無料回数が多い

- 取引可能なATM:セブン銀行・イオン銀行・イーネット・ゆうちょ銀行・みずほ銀行

SBJ銀行は追加利息の付与がある「普通預金プラス」「ANY住宅ローン専用普通預金プラスモア」、年金受取で普通預金金利がアップする「年金プラスα」があります。

そのなかでも普通預金プラスは、条件なく月内の最低残高に対し0.1%の追加利息を毎月受け取れるお得な口座です。

SBJ銀行は他行宛振込手数料やATM手数料の無料回数も多いので、他行宛振込やATM入出金の機会が多い方は利用を検討するとよいでしょう。

定期預金として利用する場合、預入金額が100万円以下の方は、100万円上限の定期預金「ミリオくん」がおすすめです。ほかの銀行の定期預金と比べて金利が高く、しっかり利息を受け取れます。

╲ 定期預金金利が高金利で、ATM利用手数料も無料 /

手数料はすべて税込みです。

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

ソニー銀行の通常の円定期預金は、ほかの銀行に比べて特別金利が高いというわけではありませんが、「積み立て定期預金」の金利は他行の積立定期預金のなかでは比較的高金利です。積立金額は1,000円から1,000円単位で設定できるため、無理なく積立貯金を始められます。

ソニー銀行は、各種手数料がほかの銀行に比べ割安で、ATM出金手数料は月4回までは無料、他行宛振込手数料は月1~11回まで無料です。

キャッシュカードはVisaデビット付き「Sony Bank WALLET」が選べ、普通預金のキャッシュカードと、利用代金を口座から即時引き落としができるデビットカードの2つが一体型になっています。

ソニー銀行口座に1ヶ月分の生活費を入れておけば、水道光熱費や家賃の引き落としのほか、デビットカードとして食材などのお買い物にも使用でき便利です。

国内の利用金額の最大2%キャッシュバックや、世界200以上の国と地域のVisa加盟店でショッピングができ、海外ATMでも現地通貨で引き出しが可能なため、海外旅行や留学・出張のお供としても使えるでしょう。

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

(参考)三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・ゆうちょ銀行:0.3%

※1:以下の条件達成で普通預金金利に上乗せ金利あり(普通預金金利が最大0.55%にアップ)

まとめて金利優遇:0.21%上乗せ

プレミアム金利優遇:0.34%上乗せ

プレミアム金利優遇を適用中の場合、まとめて金利優遇は適用されません。

2026年6月1日時点の金利です。金利は税引き前の年利です。適用金利は条件によって変わる場合があります。

一部の資産を運用に回す

資産の一部を運用に回すこともインフレ対策として有効です。

すべてを預金に置いたままにするのではなく、物価上昇率を上回る、または少なくとも同程度の利回りが期待できる運用方法を取り入れることも検討しましょう。

基本的には、元本保証かつ預金保険制度の保護対象である「円定期預金」をベースに、ご自身の価値観やリスク許容度にあわせた運用方法を追加することをおすすめします。

おすすめの資産運用方法

- 安全重視型:円定期預金・個人向け国債などの債券

- バランス型:円定期預金・投資信託またはロボアドバイザー

- 積極型:円定期預金・投資信託・株式投資 など

投資信託や株式、債券といった有価証券は「投資者保護基金」の対象です。

証券会社の口座でこれらの有価証券を保有している場合、会社破綻時には原則として証券会社の分別管理により資産は全額返還されますが、もし分別管理が行われていない場合は1人当たり1,000万円までの資産が補償されます。銀行預金とはまた別の保障制度があるため、ご安心ください。

個人向け国債とは、個人のみが投資できる国債のことです。3年、5年の固定利付債と10年の変動利付債が毎月発行されます。

1万円から購入可能で、最低金利として年0.05%が保証。1年後からは中途換金ができますが、中途換金時には前2回分の税引き後利子を支払う必要があります。

| 定期預金と個人向け国債の比較 | ||

|---|---|---|

| 項目 | 定期預金 | 個人向け国債 |

| 元本保証 | ◯(ペイオフ上限あり) | ◯(国家が償還) |

| 利率(例:2025年) | 約0.002~0.25%(一例) | 変動型で1.0%前後(2025年7月時点)※税引前 |

| 利率の変動 | 一定期間固定 | 変動型(10年)は半年ごとに見直し |

| 最低保有期間 | 任意(1ヶ月~) | 1年間は中途換金不可 |

| 中途解約の影響 | 利息減額(普通預金並みに) | 元本は100%保証、調整額差引あり |

| 税制 | 普通預金と同様、20.315%課税 | 同左(但し非課税口座は不可) |

| 流動性 | 比較的高い | やや低い(1年縛りあり) |

| 発行主体 | 民間銀行 | 政府(財務省) |

定期預金と比較すると、利回りの観点では、個人向け国債の方が優位です。2025年7月時点では年1.0%前後の利率が設定されており、大手銀行の定期預金金利と比べると大きな差があります。

個人向け国債の購入は

ネット証券がおすすめ

預金1,000万円以上の資産を上手に管理するコツ

預金が1,000万円以上ある場合は、「守るお金」と「使う・増やすお金」を意識して管理しましょう。具体的な管理のコツは、次の4つです。

預金1,000万円以上の資産の管理のコツ

用途別に資産の預け先を分ける

目的の異なるお金を一括で管理すると、使ってはいけない資金まで動かしてしまうリスクが高まります。資産は、用途ごとに預け先を分けて管理することで、無駄遣いや運用ミスを防ぎやすくなります。

生活防衛資金は引き出しやすい方法で管理する

生活防衛資金は、すぐに引き出せる形で管理することが最優先です。なぜなら、失業や病気、災害などの緊急時には、スピードが何よりも重要になるからです。

そのため、半年~1年分の生活費を目安に確保し、いつでも引き出せる普通預金に保管するのが基本的な考え方です。

ネット銀行の普通預金なら金利が高めで、提携ATMやスマホなどで24時間引き出せるため、おすすめです。

条件なしで高金利な普通預金金利が適用。スマホアプリで手続きや資金管理ができるサービス。

10個まで預金専用口座(目的別口座)を作成でき、備えたい費用ごとに管理できる。自動積立設定も可能

※スマホ専用のアプリダウンロード画面のため、スマートフォンからアクセスしてください。

投資は必ず余裕資金の範囲で行う

投資は、必ず余裕資金の範囲で行うことが大前提です。投資はインフレ対策や長期的な資産形成に有効な一方で、相場次第では一時的に含み損を抱える可能性があるからです。

そのため、生活防衛資金や、数年以内に使う予定がある確実に必要なお金については、投資に回さず、預金で安全に管理するのが基本です。

余裕資金だけを投資に使うことで、精神的にも無理のない資産運用ができます。

ライフプランを踏まえて適切な預け先を選ぶ

適切な預け先は今後のライフプランによっても異なります。

子どもが小学生になる5年後に住宅購入を予定している人と、独身で老後資金をじっくり貯めたい人とでは、資産形成の計画が大きく変わります。

可能であれば、FPなどの専門家にライフプランニング相談を行い、各家庭のライフイベントにそった預け先を検討してみてください。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

【例】預金1,000万円の分け方

資産を分けるときは、ご自身の価値観やリスク許容度、目的にあわせた方法で行いましょう。

ここでは、「安全性重視タイプ」や「積極運用タイプ」など、タイプ別に適した資産配分の例を紹介します。

上記はあくまで一つの配分例です。資産の分け方に正解はないため、ライフイベントやリスク許容度等に応じて、各家庭の最適解を考えてみると良いでしょう。

【Q&A】預金1,000万円以上の資産保有方法についてよくある質問

預金が1,000万円以上ある場合の資産保有方法について、よくある質問をQ&A形式で解説します。

- 銀行口座は複数持てる?

-

銀行口座は、同時に複数開設することが可能です。日本では口座数に法的な上限がなく、用途に応じて自由に使い分けることができます。

預金額が1,000万円を超えている場合は、複数の銀行に資産を分けて管理することが有効です。

「生活費用」「貯蓄用」といった形で口座を分けておくと、お金の流れが把握しやすくなり、家計管理もスムーズになります。

生活費用口座におすすめの銀行1枚でキャッシュカードのほかクレジット払い・デビット払い・ポイント払いが可能。アプリで一元管理ができるため、生活費を管理するための口座として最適

Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応。利用額の0.5~2.0%がキャッシュバックされる

貯金用口座におすすめの金利が高い銀行オカネコマガジン 貯金口座におすすめ銀行9選! ネット銀行の金利・手数料・選び方を徹底解説 貯金に有利な特典のある銀行を活用すれば、しっかり貯金を管理することができますし利息も付きます。今回は、金利の高い貯金専用口座におすすめの9つのネット銀行や、口座…あわせて読みたい共働き夫婦・カップルにおすすめな「共通口座」を紹介!2人で共有しやすい銀行・管理のコツ・作り方がわ… 共働き夫婦には「共通口座」での家計管理がおすすめです。理由は、収支を一元化できることでお互いの負担や使途が明確になり、家計トラブルを防げるからです。 実際、20…

貯金口座におすすめ銀行9選! ネット銀行の金利・手数料・選び方を徹底解説 貯金に有利な特典のある銀行を活用すれば、しっかり貯金を管理することができますし利息も付きます。今回は、金利の高い貯金専用口座におすすめの9つのネット銀行や、口座…あわせて読みたい共働き夫婦・カップルにおすすめな「共通口座」を紹介!2人で共有しやすい銀行・管理のコツ・作り方がわ… 共働き夫婦には「共通口座」での家計管理がおすすめです。理由は、収支を一元化できることでお互いの負担や使途が明確になり、家計トラブルを防げるからです。 実際、20… - 1つの銀行にはいくらまで預けられるの?

-

1つの銀行口座に預けられる金額に法的な上限はありません。そのため、何千万円でも、何億円でも預け入れること自体は可能です。

ただし重要なのは、預金保険制度による保護額には上限があるという点です。

日本では、保護対象は、「1人当たり1つの金融機関につき元本1,000万円まで+利息」です。預金額がいくら多くても、この上限が広がることはありません。

そのため、高額な預金を保有している場合は、金融機関を分けて管理することがリスク対策になります。

- 相続・贈与を考え名義預金を作った場合のリスクは?

-

名義預金は相続や贈与の場面でトラブルになりやすく、節税対策で口座を作っても逆効果になる可能性があります。

名義預金とは、預金の名義人と実際にお金を出している人が異なる預金のことです。以下のような事例は「名義預金」とみなされやすく、相続税や贈与税の課税対象になる場合があります。

- 親が子ども名義の口座にお金を入金している(子どもは口座の存在を知らない)

- 通帳・印鑑を親や配偶者が管理している

税務調査で名義預金の指摘を受けると、通常の納税額よりも重い追徴課税を受けることがあります。名義預金にはほとんどメリットがないため、口座管理には気をつけましょう。

まとめ

預金が1,000万円を超えたら、預金保険制度の上限を意識して資産を分けることが重要です。

1つの銀行に多額の資産を預けておくと、金融機関破綻時に預金の一部が戻ってこない可能性があります。今後のインフレ対策のためにも、さまざまな方法で資産を運用し、リスクに備えておくとよいでしょう。

また、投資信託や株式といった金融商品には「投資者保護基金制度」という保護制度があります。それぞれの保護制度をうまく活用しながら、将来のための資産形成を行いましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/