2026年2月現在も引き続き円安が進行し、「今から投資を始めても大丈夫?」「外貨を買うべき?」と迷っている人もいるでしょう。

円安は毎日の生活から資産価値まで幅広い影響があるため、投資戦略を見直すきっかけになります。

本記事では円安の基本やメリット・デメリット、資産に与える影響を整理したうえで、現在検討できる投資の選択肢と考え方をわかりやすく解説します。

| 円安の時におすすめな投資方法4選 | ||||||

|---|---|---|---|---|---|---|

| 主な利益の源泉 | メリット | デメリット・注意点 | 詳細説明ページ | |||

| 外貨預金 | 為替差益/利息 | ・手軽に外貨運用ができる ・円預金よりも金利が高い傾向にある ・さらに円安が進めば為替差益が得られる | ・大きな利益は期待できない ・預金保険制度の対象外 ・為替手数料が発生する | 詳細 | ||

| 米国株・株式型投資信託 | 株価上昇/為替差益 | ・米国企業の高い成長性(リターン)が期待できる ・投資信託なら手軽に積立・分散投資が可能 | ・円安時は高値掴みのリスクがある ・個別株は成長が期待できる銘柄選びが必要 | 詳細 | ||

| 円安に強い日本株 | 株価上昇/配当 | ・値上がり益のほか配当金や株主優待も狙える ・投資信託なら手軽に積立・分散投資が可能 | ・成長が期待できる銘柄選びが必要 ・まとまった投資資金が必要 | 詳細 | ||

| 金(ゴールド) | 価格上昇 | ・株や債券と異なる値動きをするため分散効果が高い ・インフレ対策になる | ・高値掴みのリスクがある ・利息や配当がない | 詳細 | ||

- 円安とは、円の価値が他国の通貨に対して相対的に下がること。2021年以降、ドル円相場は年々円安が進行している

- 円安は物価高になりやすい、円建て資産の価値が目減りしやすいといったデメリットがある一方、新たな雇用やインバウンド需要の増加が期待でき、外貨建て資産の円換算額が増えるメリットがある

- 円安時の投資行動は必ずしも損になるとは限らず、長期積立・分散投資で為替リスクを抑えたり、株式投資で値上がり益や配当・株主優待によるインカムゲインでリターンを狙える

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

円安とは?ドルを買うとどうなる?

円安とは、円の価値が他国の通貨に対して相対的に下がることを指します。

たとえば、「1ドル=100円」の時は、100円あれば1ドルに交換できます。ところが、この交換レートが1ドル=150円になると、同じ1ドルであっても交換時には150円用意しなければなりません。(為替手数料を考慮せず)

- 1ドル=100円:10ドルのランチを食べるために日本円で1,000円必要

- 1ドル=150円:10ドルのランチを食べるために日本円で1,500円必要

このように、ある外国通貨に対してより多くの日本円が必要になる状態が「円安」です。2021年以降、ドル円相場は年々円安が進行しています。

実際、2021年末に平均で115円程度だったドル円相場は、2026年2月現在、153円~159円程度で推移しています。たった数年で40円程度の円安が進んでいるため、不安になっている人もいるでしょう。

.png?auto=format)

そもそも、円安が私たちの生活にどのようなメリット・デメリットを与えるのでしょうか。投資に与える影響とあわせて解説します。

円安のメリット・デメリット

円安は「円の価値が相対的に下がる」ため、悪いことと思われがちです。しかし、必ずしもそうとは限りません。メリット・デメリットを整理しましょう。

| 円安の主なメリット | 円安の主なデメリット |

|---|---|

| ・外貨建て資産の価値が上がる ・輸出企業の利益が増える ・インバウンド(訪日外国人)需要が増える | ・輸入コストが上昇して物価高につながる ・海外旅行や留学費用が高くなる ・外貨建て資産を購入する際の取得コストが高くなる ・円建て資産の価値が相対的に目減りする |

円安は付随して国内で新たな雇用が生まれたり、関連企業の株価が上がったりという効果も期待できます。

一方、もっとも身近に感じやすいデメリットは物価高でしょう。円安が進むと輸入品やエネルギー(原油・ガス)のコストが上がるため、原材料や食料品の多くを輸入に頼っている日本ではさまざまな物価が上昇します。

実際、近年の物価高の影響を感じている人は多いのではないでしょうか。

円安が投資・資産運用に与える影響

円安は投資や資産運用にも影響があります。プラスとマイナスの影響を見てみましょう。

| プラスの影響 | マイナスの影響 |

|---|---|

| ・外貨建て資産の円換算額が増える ・輸出企業やインバウンド関連企業の株価上昇が期待できる ・ドル建てである金(ゴールド)価格が上がる | ・外貨建て資産の購入コストが割高になる ・円高に転じた時に損失が出るリスクがある ・円建て資産の価値が相対的に目減りする |

米国株や全世界株式型の投資信託、外貨預金などの外貨建て資産や金(ゴールド)を持っている場合、円安が進むだけで円換算の資産額が増加します。

また、トヨタやソニーといった輸出関連の日本株や、インバウンド関連株の株価上昇も期待できるため、これらの株を保有している人は有利です。

一方で、「これから外貨建て資産を購入する人」にとっては、円安で購入コストが割高になるという側面があります。投資後に円高に転じると、為替差損が生じる可能性も否定できません。

また、「保有資産が日本円のみ」という人は、円安時の物価高によって購入できる物の量が少なくなるため、資産が相対的に目減りします。

まとめると、円安時に外貨建て資産を持っている人は自然と円換算額が増えるため有利です。

逆に、日本円しかない人は物価高で資産価値が目減りする可能性が高く、もっとも円安のマイナスダメージを受けやすいと言えます。

投資を始めて問題ない?円安時の投資で資産を目減りさせないためのコツ

「円安時に外貨建て資産を持っていると有利」「円建て資産だけの人は物価高で不利」とお伝えしました。では、円安局面でこれから投資を始める人はどうなのでしょうか。

結論から言うと、円安時の投資行動は必ずしも損になるとは限りません。むしろ、投資内容を見直す良い機会と言えます。

以下のコツを意識して投資すれば、為替リスクを抑えて資産本来のリターンを期待することは可能です。資産を目減りさせないために、それぞれのコツを押さえておきましょう。

円安時の投資で資産を目減りさせないためのコツ

「株式」資産に投資する

為替動向に強い資産として、株式や株式型の投資信託などに投資します。

大前提として、投資のリターンは為替だけで決まるのではなく、資産そのものの成長性が大きく関係しています。特に株式の場合、株価の値上がり益だけでなく、長期で保有することで得られる配当金もリターンの源泉です。

長期的なデータを見ると、為替の変動よりも株の上昇によるリターンのほうが大きくなる傾向があります。つまり、円安時に割高な外国株を購入し、一時的に為替動向による損失が発生したとしても、それ以上に株価が上昇していけばトータルリターンはプラスになるでしょう。

長期積立・分散投資をする

円安時に購入した後の円高リスク(為替リスク)は、長期積立・分散投資によって抑えられます。

円安時に一括投資をして放置すれば為替リスクが高まるため、毎月・毎年という形で投資タイミングを分散させましょう。

円安・円高でも変わらず一定の積立投資を続けることで平均取得コストを引き下げられるため、為替リスクを抑えた運用が可能になります。

円安・円高だけでなく目的によって投資先を決める

投資とは本来、資産そのものの成長性に期待して資金を投じる行為です。また、為替動向はプロでも予測が難しいため、円安・円高という状況だけを見て投資先を決めるのはおすすめできません。

そもそも、「何のために資産運用を行うのか」「目的に適した投資は何か」を考え、為替リスクにも配慮しながら投資先を選ぶスタンスが重要です。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

円安の時におすすめの投資

円安でも、投資対象や投資方法を工夫すれば検討できる投資は複数あります。

特に円建て資産しかない人は、このまま円安が進行すると、物価上昇によって手持ちの現金の価値がさらに下がることになりかねません。この機会に外貨建て資産や株を持つことを検討しましょう。

以下の投資先候補について、特徴や注意点を解説します。

| 円安の時におすすめな投資方法4選 | ||||||

|---|---|---|---|---|---|---|

| 主な利益の源泉 | メリット | デメリット・注意点 | 詳細説明ページ | |||

| 外貨預金 | 為替差益/利息 | ・手軽に外貨運用ができる ・円預金よりも金利が高い傾向にある ・さらに円安が進めば為替差益が得られる | ・大きな利益は期待できない ・預金保険制度の対象外 ・為替手数料が発生する | 詳細 | ||

| 米国株・株式型投資信託 | 株価上昇/為替差益 | ・米国企業の高い成長性(リターン)が期待できる ・投資信託なら手軽に積立・分散投資が可能 | ・円安時は高値掴みのリスクがある ・個別株は成長が期待できる銘柄選びが必要 | 詳細 | ||

| 円安に強い日本株 | 株価上昇/配当 | ・値上がり益のほか配当金や株主優待も狙える ・投資信託なら手軽に積立・分散投資が可能 | ・成長が期待できる銘柄選びが必要 ・まとまった投資資金が必要 | 詳細 | ||

| 金(ゴールド) | 価格上昇 | ・株や債券と異なる値動きをするため分散効果が高い ・インフレ対策になる | ・高値掴みのリスクがある ・利息や配当がない | 詳細 | ||

外貨預金への預入

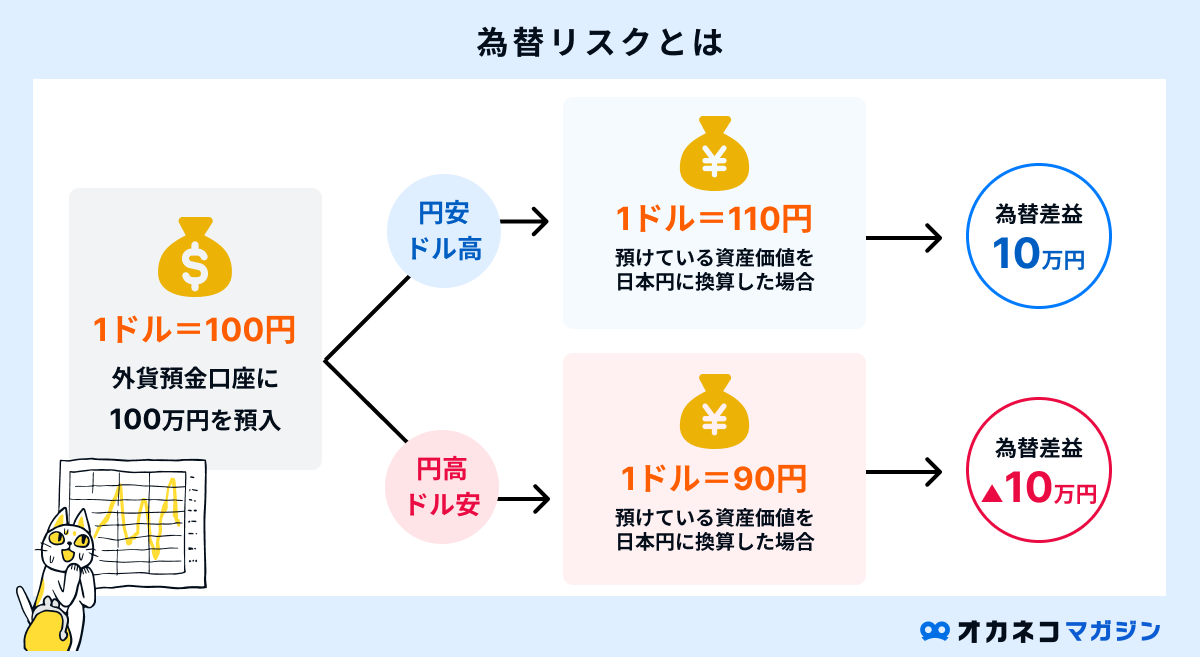

外貨預金は、円を高金利の外国通貨に換えて預金する方法です。

株のように個別銘柄を選ぶ難しさがなく、高金利で利息を受け取りながら手軽に外貨建て資産を持てるのがメリットです。一方で、株ほどの高い成長性が期待できず、預金保険制度の対象外となるデメリットもあります。

外貨預金が有効になるのは、今後さらに円安基調が続くと想定される場合です。ドルの価値が上がり続ける場合は為替差益が期待できますが、これから円高に転じると為替差損が生じるリスクがあります。

為替動向の予測は難しいため、一括での預入れは避け、積立購入によって為替リスクを抑えるようにしてください。

| 【比較表】外貨預金におすすめの銀行6選 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 取扱通貨数 | 米ドル | ユーロ | 豪ドル | 外貨預金積立機能 | 特徴 | |||||||||

| 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | ||||||

| ソニー銀行 | 12通貨 | 0.1% | 3.4% | 4-15銭 | 0.1% | 2.0% | 8-15銭 | 0.1% | 3.3% | 20-45銭 | 〇(500円~) | 11通貨対応のVisaデビット付きキャッシュカードが発行できる | ||

| SBI新生銀行 | 13通貨 | 0.01-0.1% | 3.4-3.42% | 6-15銭 | 0.01% | 1.6-1.602% | 20-40銭 | 0.01% | 3.4-3.42% | 10-20銭 | × | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

| 東京スター銀行 | 5通貨 | 0.001% | 2.1% | 0-1円 | 0.001% | 1.3% | 0-1円 | 0.001% | 2.4% | 0-1円 | 〇(1,000円~) | ネットバンキング利用で預入時の為替手数料が無料 | ||

| 三井住友銀行Olive | 18通貨 | 0.01% | 3.0% | 0-0.5円 | 0.01% | 0.01% | 0-0.7円 | 0.01% | 0.01% | 0-1.25円 | 〇(500円~) | Oliveアカウントなら外貨預金利用でクレカ利用時のポイント還元率が最大+2%UP | ||

| PayPay銀行 | 9通貨 | 2.0% | 2.2% | 5銭 | 0.05% | 0.6% | 14銭 | 0.05% | 2.3% | 30銭 | 〇(300円~) | 米ドルの普通預金金利が高く、為替手数料も業界最低水準 | ||

| 住信SBIネット銀行 ▲アプリダウンロード画面 | 9通貨 | 0.1% | 3.2% | 6銭 | 0.1% | 1.6% | 14銭 | 0.1% | 3.3% | 24銭 | 〇(500円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

2026年6月1日時点。金利は税引前の年利

為替手数料はネットバンキング利用時

※外貨から預入時の金利

米国株・株式型投資信託への投資

米国株や米国ETF、米国株を含む全世界株式型の投資信託などに投資する方法です。いずれも米国企業の高い成長性に期待できる商品で、長期的に見て為替を上回るリターンを期待できるのがメリットです。

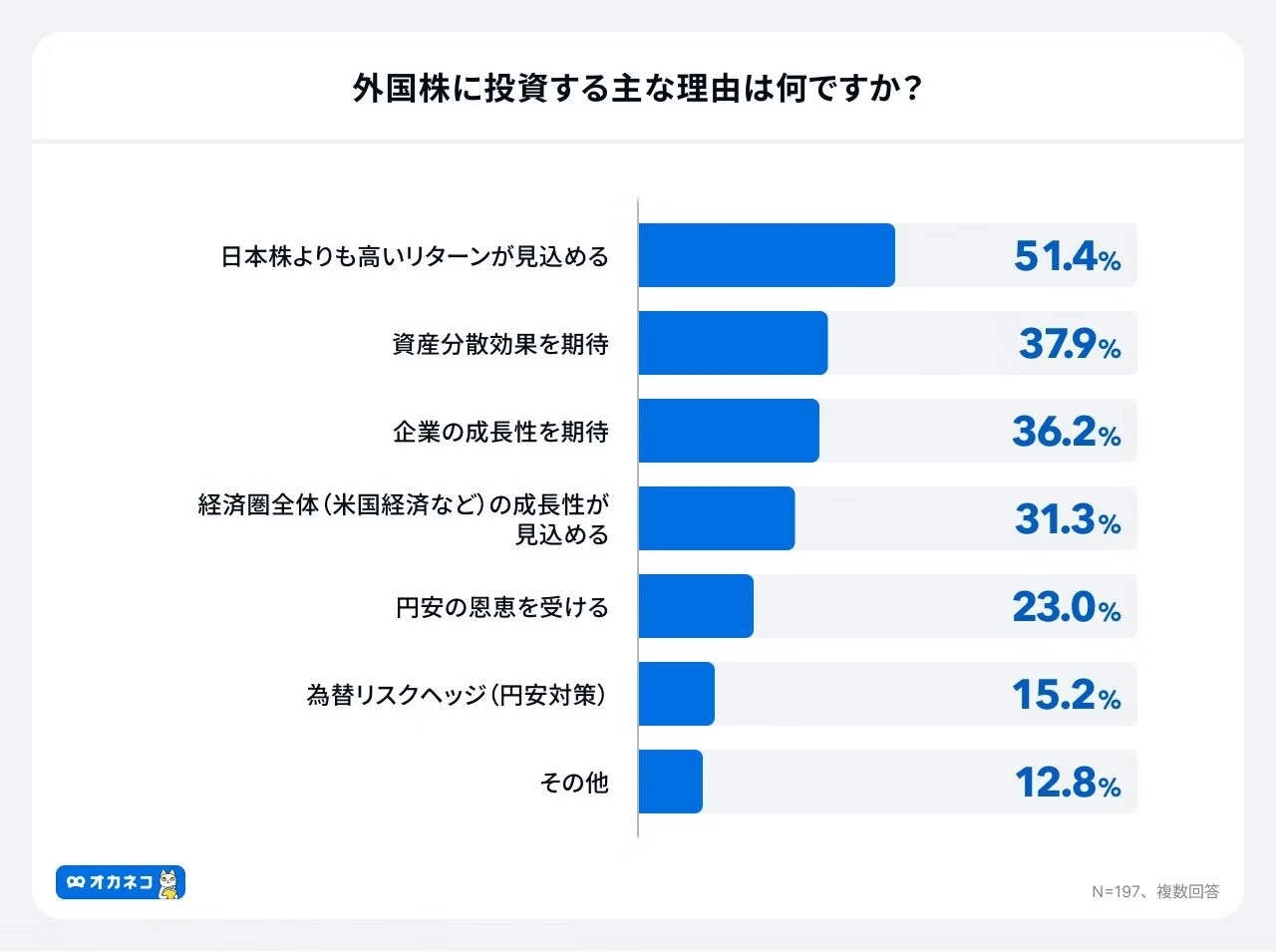

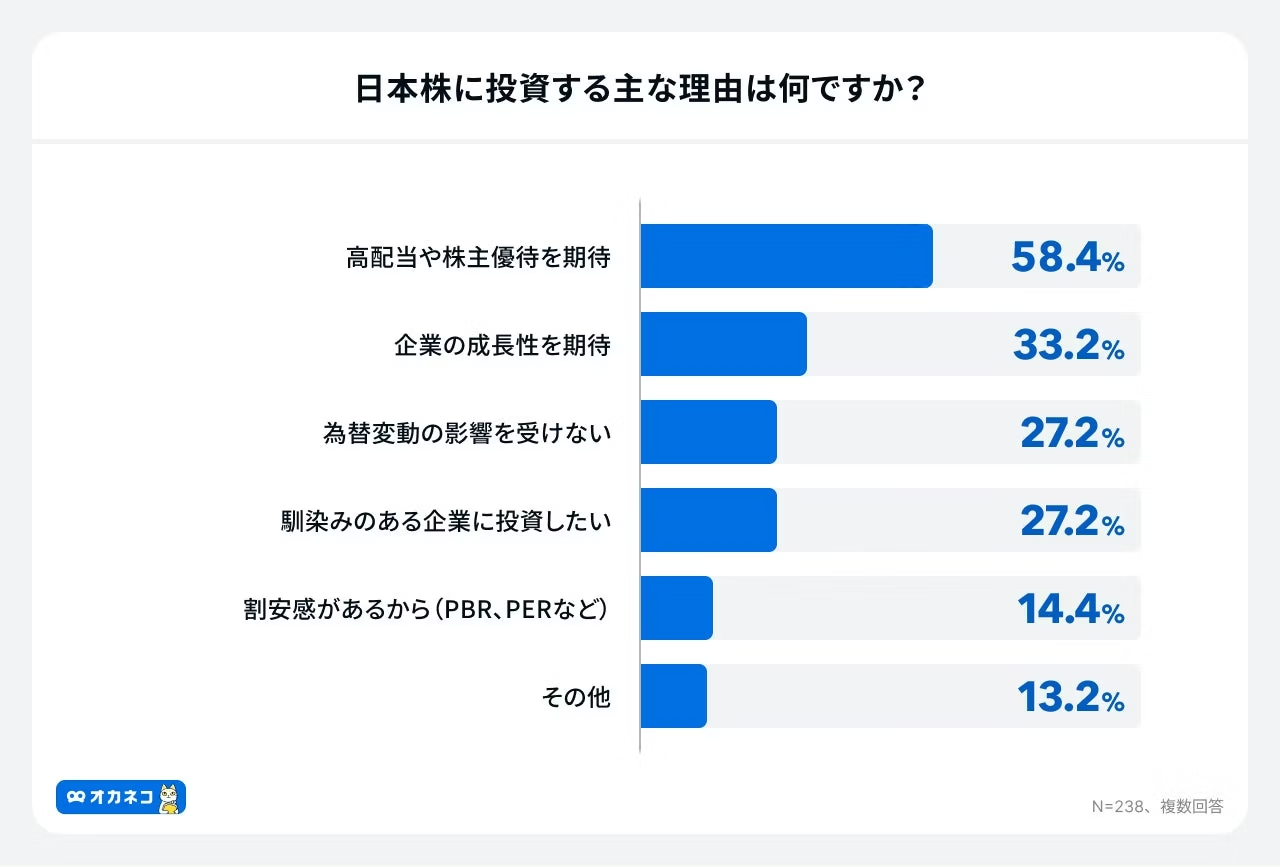

オカネコが実施したアンケート調査によると、外国株に投資する理由として、リターンや企業成長に期待する投資家が多いことが見て取れます。

ただし、個別株は銘柄選びが難しく、値動きも大きくなりやすいデメリットがあります。

米国の複数の企業に投資できる「S&P500」タイプや、米国を含め全世界の株式に投資できる「全世界株式」タイプの投資信託・ETFに投資する方法であれば、比較的手軽に始められるでしょう。

こちらも積立購入をして、投資タイミングを分散させることが重要です。

円安に強い日本株への投資

輸出企業・インバウンド関連の日本企業に投資する方法です。

今後円安がさらに進むと、これらの企業は業績アップが期待でき、株価も上がりやすくなります。長期的に保有することで配当金や株主優待を得る期待もでき、値上がり益以外のメリットもあります。

オカネコが実施したアンケート調査によると、日本株に投資する理由として、「高配当や株主優待を期待」58.4%ともっとも多く、次いで「企業の成長性を期待」33.2%でした。

ただし、日本株は米国株同様に個別銘柄選びが難しいこと、さらに取引が「100株単位」で、まとまった投資資金が必要というデメリットがあります。

資金面が気になる人は、日本の代表的な企業全体に投資できる「日経225インデックス型投資信託」なども候補に加えてみてください。

金(ゴールド)への投資

金(ゴールド)は有事の安全資産と言われる資産です。

株や債券と異なる値動きをするため分散効果が高く、資産価値が発行体の信用状況に左右されることがありません。長期的なインフレ対策にもなるため、ポートフォリオに加えると守りの資産として機能する点がメリットです。

2020年以降の世界情勢の不安や円安の進行により、近年の金価格は歴史的な上昇を続けています。そのため、今買うことで高値づかみになる可能性は否定できません。

対策として、一括購入ではなく積立購入して平均取得コストを抑え、長期的に守りの資産として持つのがよいでしょう。金は現物購入も可能ですが、金に連動するETFや投資信託を購入する方法もあります。

円安時代のみんなの新NISAポートフォリオ

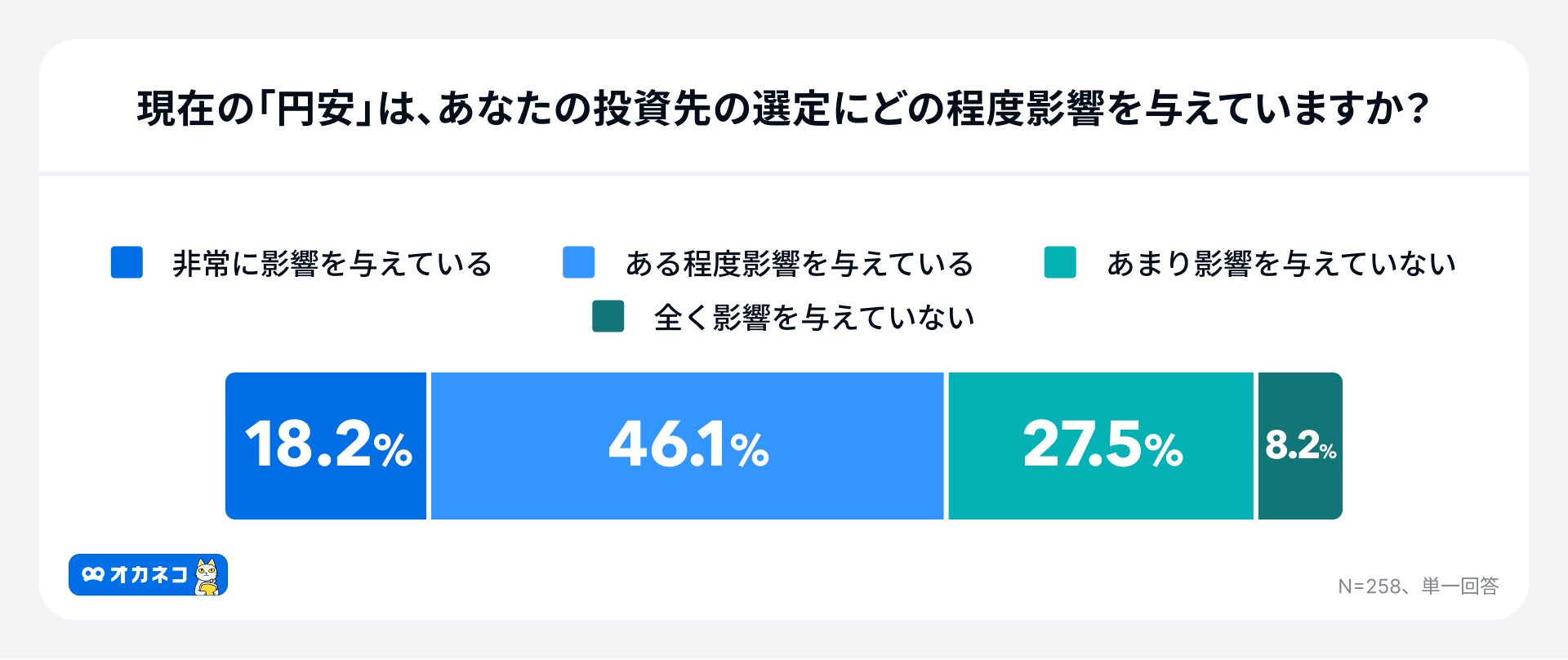

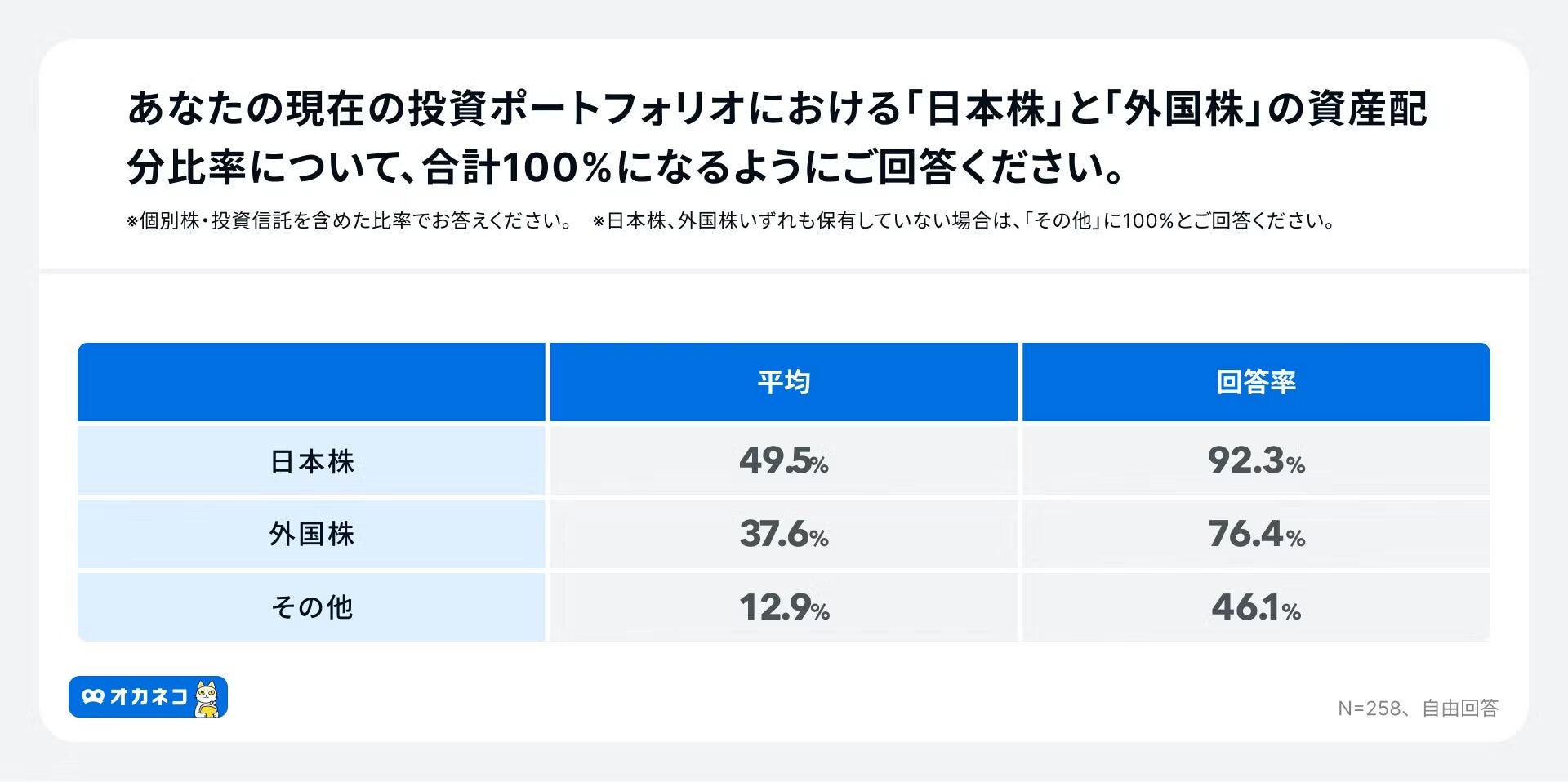

オカネコが2025年10月に実施した調査によると、64.3%の人が円安が投資に影響を与えていると回答しました。(「非常に影響を与えている」18.2%と「ある程度影響を与えている」46.1%の合計)

日本株と外国株の平均資産配分比率は、日本株49.5%、外国株37.6%と、日本株を主軸としつつ、外国株も取り入れている投資家が多いことがわかります。

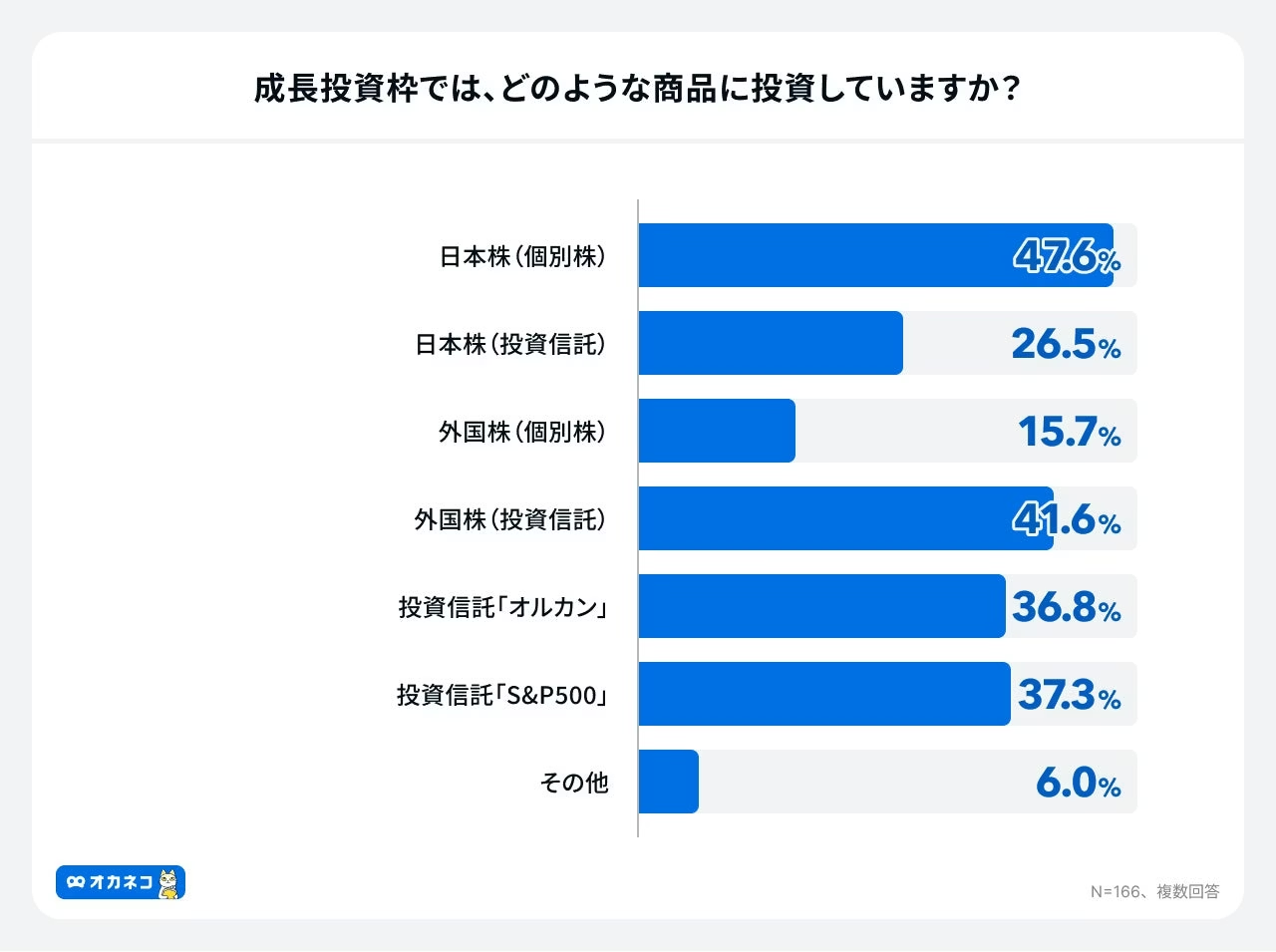

具体的な投資先については、以下の通り新NISAの成長投資枠では「日本株(個別株)」47.6%、次いで「外国株(投資信託)」41.6%と、投資信託だけでなく、個別株投資への関心も高いことが明らかになりました。

新NISAや円安に対応する個人投資家の合理的かつ戦略的な実態として、日本株で安定的なインカムゲインを狙い、外国株で高いキャピタルゲインと資産分散を追求する「ハイブリッド型」のポートフォリオが主流であること言えるでしょう。

円安を踏まえた投資戦略別のポートフォリオの例

為替動向を踏まえたポートフォリオは、「円安をどの程度リスクと考えるか」「どの程度資産の成長性を重視するか」によって変わります。ここでは考え方の一例を紹介します。

紹介するポートフォリオを参考に、自身の考えや目的に応じて投資戦略を考えてみましょう。

※あくまで参考例であり、リスク許容度や資産状況に応じて調整が必要です。

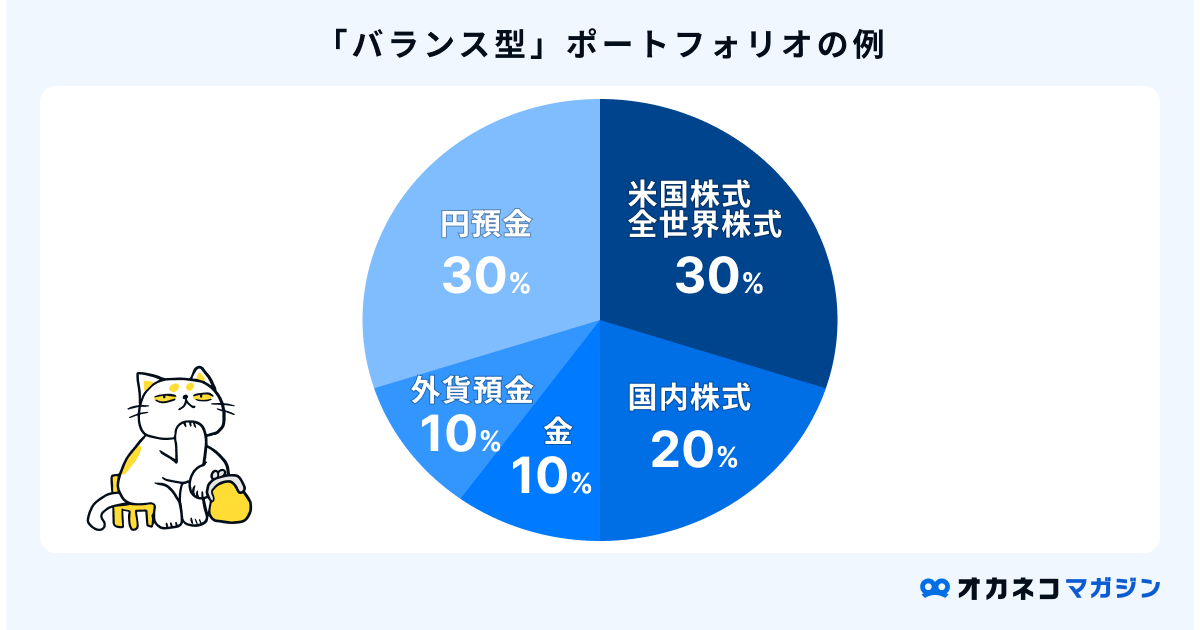

円安進行に備える「バランス型」ポートフォリオ

円預金だけでは、さらなるインフレや円安の進行によって資産が目減りする可能性があります。そこで外貨建て資産を一定割合持ちつつ、現金や金も確保して円安進行に備えるポートフォリオです。

金と米国株、ドル円相場は必ずしも逆相関ではありませんが、値動きのタイミングが異なる傾向があり、分散効果が期待できます。

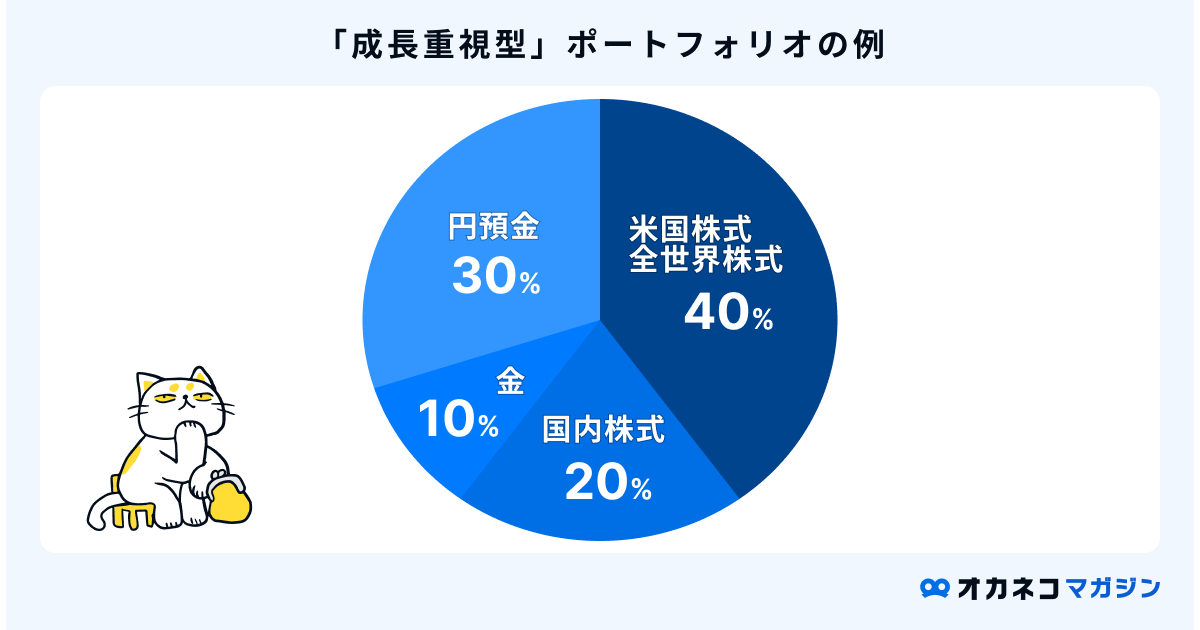

為替より株価動向に期待する「成長重視型」ポートフォリオ

為替動向よりも企業の成長性に期待し、積極的に株式を運用するポートフォリオです。

短期運用では値動きが大きくなるため、長期積立投資を前提に取り組むことをおすすめします。

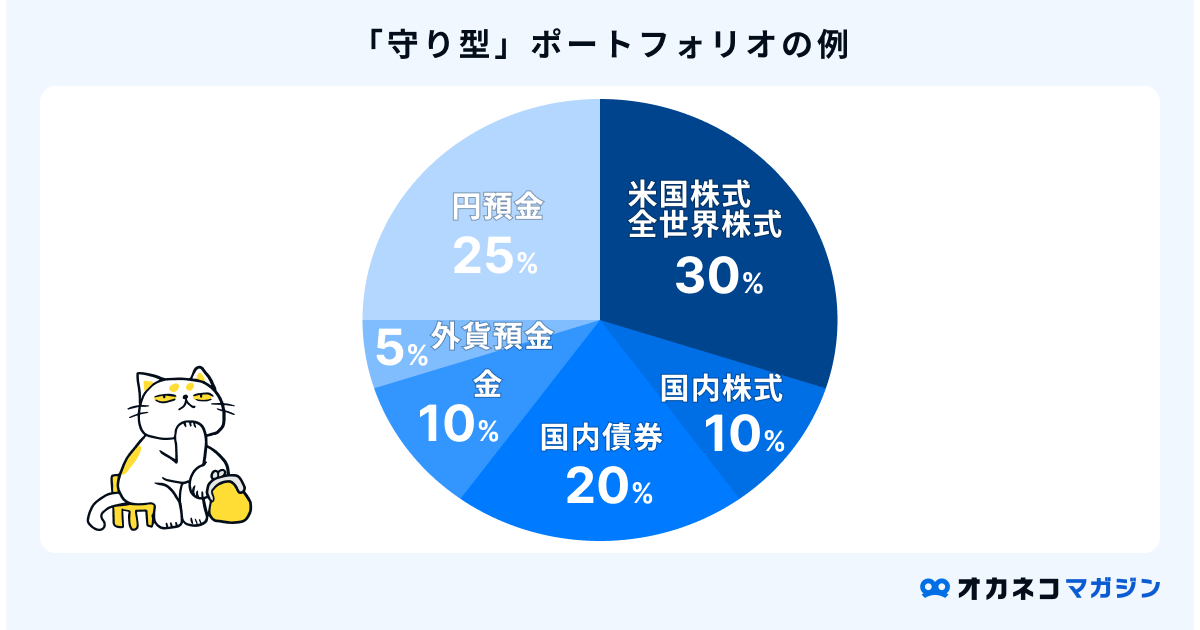

あらゆるリスクを抑える「守り型」ポートフォリオ

外国株で円安リスクに備えつつ、急激な為替の反転にも対応しやすいポートフォリオです。

為替動向にも株価の暴落にも備えたい人に適しています。

【Q&A】円安で投資を検討する際によくある質問

円安で投資を検討する際によくある質問をQ&A形式で解説します。

- 円安のタイミングで始めた投資は円高になったら損する?

-

損するとは限りません。

ただし、円安のピーク時に一括投資し、円高の際に焦って売却すると為替差損が発生する可能性があります。成長性が期待できる資産への長期積立・分散投資を心がけましょう。

- 今後も円安は続くの?

-

為替は複合的な要因で動くため、今後の動向をズバリ予測できる人はいないでしょう。

2026年2月現在、当面は円安基調とみるアナリストは一定数いますが、こうした予測が確実に当たる保証はありません。

円安・円高どちらでも対応できるよう資産を分散し、備えておくことが重要です。

まとめ

円安局面では、投資行動を急ぐべきか迷う人は多いでしょう。

ただし、投資のリターンは為替だけで決まるわけではありません。為替動向だけを見て焦って投資判断を決定すると、かえってリスクを高める可能性もあります。

重要なのは、円安・円高という短期的な動きに振り回されるのではなく、資産の目的やリスク許容度に応じて長期の視点で積立投資を行うことです。さらに外貨建て資産や株式、金などをバランスよく組み合わせると、結果として為替変動の影響もある程度抑えられるでしょう。

為替の将来を正確に予測することは困難です。だからこそ、どちらに動いても対処できるように長期積立・分散投資を続けることが、結果として円安局面でも資産を守り、育てる近道となるのではないでしょうか。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/