| 監修者 | |

| 株式会社400F 林 和樹 執行役員CMO(Chief Marketing Officer)/ 証券アナリスト |

外貨預金におすすめの銀行は、外貨金利が高く、為替手数料が安い銀行です。なぜなら、外貨預金は「金利」と「為替コスト」の差が、そのままリターンに直結するからです。

ただし、外貨預金を扱う銀行は多く、

- 外貨金利の水準

- 為替手数料の安さ

- 取扱通貨の種類

- キャンペーンや優遇特典

といった条件は銀行ごとに大きく異なります。本記事では、金利・手数料のバランスに優れた外貨預金向け銀行6行を比較・ランキング形式で紹介します。

あわせて、銀行選びで失敗しないポイントや、初心者にも選びやすいおすすめ通貨も解説するので、資産形成の一環として外貨預金を検討している方は参考にしてください。

監修者

監修者外貨預金は、円預金にはない高い金利や、円安になった際の為替差益が期待できる魅力的な金融商品です。

資産の一部を外貨で保有することは、円の価値が下がった際のリスクをヘッジする資産分散の観点からも非常に有効です。

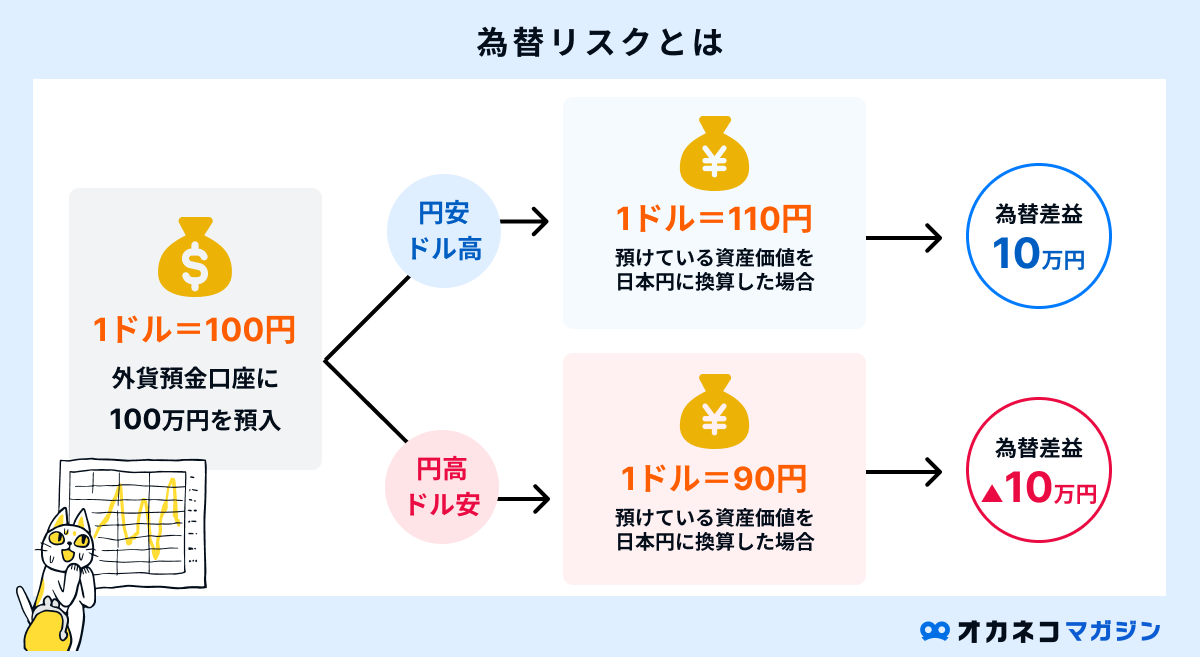

しかし、その一方で、為替レートが円高に動いた場合には元本割れを起こす為替変動リスクが常に伴います。

また、円との交換時には必ず為替手数料が発生することも忘れてはなりません。

外貨預金を始める際は、これらのメリットとリスクを正しく理解し、必ず当面使う予定のない余剰資金で行うことが大切です。

金利の高さだけで判断せず、ご自身の資産を守り育てるための一つの手段として、長期的な視点で活用してください。

- 「外貨預金におすすめの銀行6選」では、米ドル・ユーロ・豪ドルの金利や手数料を一覧で比較

- 複数の通貨に分散して預けたい場合や、マイナーな通貨を選びたい場合は、取扱い通貨が多い銀行がおすすめ。また、投資したい通貨の金利や手数料も確認することが大切

- 通貨によって特徴やリスクは異なる。預け先に迷ったときは、比較的為替変動が安定しており、情報収集がしやすい「米ドル」「ユーロ」を選ぶのがおすすめ

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

外貨預金の金利ランキング(米ドル)

外貨預金におすすめの6行について、普通預金と定期預金(1年)の米ドルの金利が高い順にランキングにしました。(最大金利が高い順)

2026年3月2日時点の金利です。金利は税引き前の年利です。適用金利は条件によって変わる場合があります。

【比較表】外貨預金におすすめの銀行6選

外貨預金におすすめの銀行について、「米ドル」「ユーロ」「豪ドル」の金利・手数料等について比較表にしました。ぜひ参考にしてください。

| 【比較表】外貨預金におすすめの銀行6選 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 取扱通貨数 | 米ドル | ユーロ | 豪ドル | 外貨預金積立機能 | 特徴 | |||||||||

| 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | ||||||

| ソニー銀行 | 12通貨 | 0.1% | 3.3% | 4-15銭 | 0.1% | 1.6% | 8-15銭 | 0.1% | 3.0% | 20-45銭 | 〇(500円~) | 11通貨対応のVisaデビット付きキャッシュカードが発行できる | ||

| SBI新生銀行 | 13通貨 | 0.01-0.1% | 3.4-3.42% | 6-15銭 | 0.01% | 1.6-1.602% | 20-40銭 | 0.01% | 3.0-3.02% | 10-20銭 | 〇(1万円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

| 東京スター銀行 | 5通貨 | 0.001% | 2.0% | 0-1円 | 0.001% | 1.3% | 0-1円 | 0.001% | 2.4% | 0-1円 | 〇(1,000円~) | ネットバンキング利用で預入時の為替手数料が無料 | ||

| 三井住友銀行Olive | 18通貨 | 0.01% | 3.0% | 0-0.5円 | 0.01% | 0.01% | 0-0.7円 | 0.01% | 0.01% | 0-1.25円 | 〇(500円~) | Oliveアカウントなら外貨預金利用でクレカ利用時のポイント還元率が最大+2%UP | ||

| PayPay銀行 | 9通貨 | 2.0% | 2.2% | 5銭 | 0.01% | 0.8% | 14銭 | 0.01% | 2.0% | 30銭 | 〇(300円~) | 米ドルの普通預金金利が高く、為替手数料も業界最低水準 | ||

| 住信SBIネット銀行 ▲アプリダウンロード画面 | 9通貨 | 0.1% | 3.3% | 6銭 | 0.1% | 1.6% | 14銭 | 0.1% | 3.2% | 24銭 | 〇(500円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

2026年3月2日時点。金利は税引前の年利

為替手数料はネットバンキング利用時

※外貨から預入時の金利

外貨預金を始めるともれなくVポイントプレゼント!(~2026/4/17)

- 口座開設・入金

- 200米ドル相当額以上預入:3,000円相当のVポイント

- 10,000米ドル相当額以上預入:50,000円相当のVポイント

- クレカ積立

- 10,000円以上/回の積立×6回以上:3,000円相当のVポイント

(エントリー期間:2026/1/19〜2026/4/17 積立判定期間:2026/3/26~2026/11/26)

- 10,000円以上/回の積立×6回以上:3,000円相当のVポイント

※詳細は三井住友銀行HPをご確認ください。

監修者

監修者金融機関を選ぶ際は、提示されている金利の高さだけでなく、円と外貨を交換する際にかかる為替手数料を必ず確認しましょう。

特にネット銀行は、メガバンクに比べてこの手数料が低く設定されている傾向があります。

金利収入よりも手数料コストが上回ってしまうケースもあるため、総合的なコストで比較検討することが重要です。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

外貨預金におすすめの銀行の選び方

外貨預金におすすめの銀行は、自分の運用目的に合った条件を満たしているかどうかで選ぶのが重要です。なぜなら、外貨預金は銀行ごとに金利や手数料、サービス内容が大きく異なり、選び方次第で運用成果に差が出るからです。

具体的には、以下の5つのポイントを軸に比較すると、自分に合った銀行を見つけやすくなります。

外貨預金におすすめの銀行の選び方

監修者銀行選びのポイントは、為替手数料・金利・取り扱い通貨の種類の3つです。

中でも為替手数料は、取引のたびに発生する重要なコストです。

また、自分が投資したい国の通貨を扱っているか、スマートフォンアプリなどで手軽に取引できるかといった、ご自身の目的や使い勝手の良さも考慮して選びましょう。

取扱い通貨が豊富か(分散投資しやすいか)

外貨預金では、できるだけ取扱い通貨が豊富な銀行を選ぶのがおすすめです。取扱い通貨の種類が多い銀行ほど分散投資しやすく、リスクを抑えやすいためです。

値動きの異なる複数の通貨に分けて預けることで、特定の通貨が下落した場合でも資産全体への影響を小さくできます。

本記事で紹介する6つの銀行の外貨預金の対応通貨は、以下のとおりです。三井住友銀行がもっとも取扱い通貨が多いことがわかります。

| 各銀行の取扱通貨 | ||||||

|---|---|---|---|---|---|---|

| ソニー銀行 | SBI新生銀行 | 東京スター銀行 | 三井住友銀行Olive | PayPay銀行 | 住信SBIネット銀行 | |

| 取扱通貨数 | 12 | 13 | 5 | 18 | 9 | 9 |

| 米ドル | 〇 | 〇 | 〇 | 〇※1 | 〇 | 〇 |

| ユーロ | 〇 | 〇 | 〇 | 〇※1 | 〇 | 〇 |

| 英ポンド | 〇 | 〇 | × | 〇※1 | 〇 | 〇 |

| 豪ドル | 〇 | 〇 | 〇 | 〇※1 | 〇 | 〇 |

| NZドル | 〇 | 〇 | 〇 | 〇※1 | 〇 | 〇 |

| カナダドル | 〇 | 〇 | × | 〇 | 〇 | 〇 |

| スイスフラン | 〇 | × | × | 〇※1 | 〇 | 〇 |

| 香港ドル | 〇 | 〇 | × | 〇 | 〇 | 〇 |

| 南アフリカランド | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| その他 | ブラジルレアル/中国人民元/スウェーデンクローナ | ノルウェークローネ/シンガポールドル/中国人民元/トルコリラ/ブラジルレアル | – | スウェーデンクローネ/デンマーククローネ/ノルウェークローネ/シンガポールドル/タイバーツ/中国人民元/トルコリラ/ブラジルレアル/メキシコペソ | – | – |

※1.SMBCダイレクト(インターネットバンキング)で取引可能

外貨預金の金利が高いか

外貨預金では、外貨普通預金・外貨定期預金の金利が高い銀行ほど、利息収入を増やしやすいため、銀行選びの重要な判断基準になります。

同じ通貨・同じ預入額でも、金利差がそのまま受け取れる利息の差になるからです。先述の金利ランキングを参考に選んでみてください。

為替手数料などのコストが安いか

外貨預金では、為替手数料などのコストが安い銀行を選ぶことが、実質的な利益を増やすうえで重要です。

利息収入や為替差益(為替レートの変動によって得られる利益)が生じても、円から外貨へ、外貨から円へ交換するたびに為替手数料がかかり、その分だけ最終的な利益が目減りするからです。

外貨預金を始める際は、なるべく為替手数料が安い銀行を選ぶとよいでしょう。

店舗の窓口よりもインターネットバンキングを利用したほうが為替手数料は安い傾向にあるため、ネット銀行の方が安く抑えられます。

| 各銀行の為替手数料 | ||||||

|---|---|---|---|---|---|---|

| ソニー銀行 | SBI新生銀行 | 東京スター銀行 | 三井住友銀行Olive | PayPay銀行 | 住信SBIネット銀行 | |

| 米ドル | 0.04~0.15円 | 0.06~0.15円 | 0~1円 | 0~0.5円 | 0.05円 | 0.06円 |

| ユーロ | 0.08~0.15円 | 0.2~0.4円 | 0~1円 | 0~0.7円 | 0.14円 | 0.14円 |

| 豪ドル | 0.2~0.45円 | 0.1~0.2円 | 0~1円 | 0~1.25円 | 0.3円 | 0.24円 |

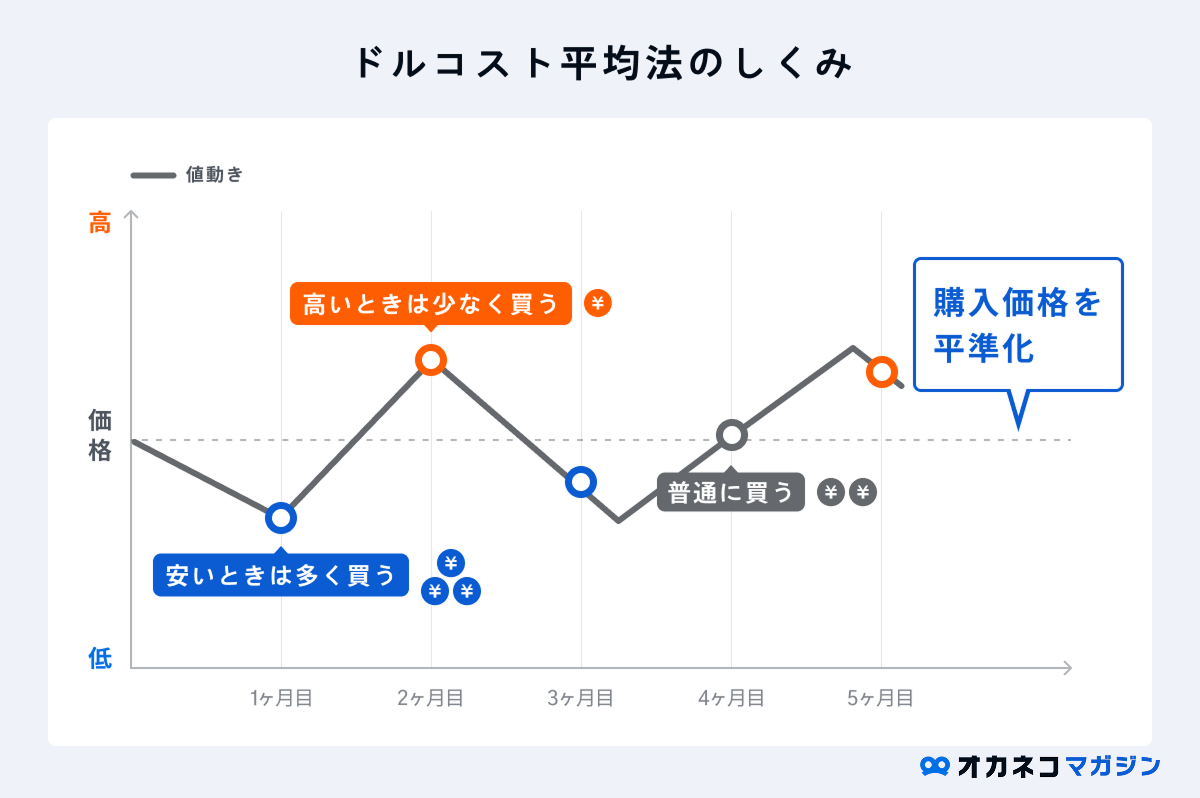

外貨積立サービスに対応しているか

外貨預金を安定的に続けたい場合は、外貨積立サービスに対応している銀行を選びましょう。毎月決まった金額を自動で外貨に交換でき、購入タイミングを分散することで価格変動リスクを抑えやすくなるからです。

これにより「ドル・コスト平均法」が働き、為替レートが高いときは少なく、安いときは多く購入できるため、平均購入単価を下げる効果が期待できます。

積立サービスであれば、金額や預け入れのタイミングなどを一度設定すると、後は自動的に取引が行われるため、手間や労力を省けます。円を外貨に交換するタイミングに悩むこともありません。

数百円の少額から積み立てができる銀行も多いため、資産運用の初心者にも積立サービスはおすすめです。

| 各銀行の外貨預金の積立サービスの概要 | ||||||

|---|---|---|---|---|---|---|

| ソニー銀行 | SBI新生銀行 | 東京スター銀行 | 三井住友銀行Olive | PayPay銀行 | 住信SBIネット銀行 | |

| 最低積立金額 | 500円 | 1万円 | 1,000円 | 500円 | 300円 | 500円 |

| 積立頻度 | 毎日、毎週、毎月 | 毎月 | 毎月 | 毎月、毎週、毎日 | 毎日、毎週、毎月 | 毎日、毎週、毎月 |

| 主な特徴 | 不利な為替レートで購入しないように設定できる | 満期まで欠かさず積み立てるとボーナス金利付与 | 円を外貨に交換する際の為替手数料が無料 | Oliveアカウントは条件達成でVポイント還元率アップ | 最低積立額が低く、預け入れの為替手数料も割安 | 対象期間中は全9通貨の買付時の為替手数料が0円 |

期間限定キャンペーンや優遇特典があるか

外貨預金では、期間限定キャンペーンや優遇特典を活用できる銀行を選ぶことで、より有利に運用を始めやすくなります。

通常より高い金利が適用されたり、キャッシュバックが受けられたりすることで、初期コストや運用負担を抑えられるからです。

キャンペーンの内容や条件、実施期間などをチェックし、お得に利用しましょう。

| 各銀行が実施する外貨預金キャンペーン | ||||

|---|---|---|---|---|

| キャンペーン概要 | 実施期間 | |||

| ソニー銀行 | 【円から始める限定金利】 円普通預金から外貨定期預金に直接送金すると、1か月ものの金利が米ドル年9.0%、豪ドル年7.0%などにアップ | ~未定 | ||

| 【外貨を始めるなら口座開設してすぐがおすすめ!】 ・口座開設月から翌々月末まで、円から外貨購入時の為替コストが0円 ・口座開設月から翌々月末時点の外貨預金残高が、10万円以上で1,000円、100万円以上で2,000円プレゼント | ~未定 | |||

| SBI新生銀行 | 【最大10,000円キャッシュプレゼントプログラム】 他の金融機関で保有する外貨をSBI新生銀行の外貨預金口座に送金すると最大1万円をキャッシュバック | ~未定 | ||

| 東京スター銀行 | 【外貨送金でキャッシュプレゼント】 他の金融機関で保有する外貨を東京スター銀行の外貨預金口座に送金すると最大で現金10万円をプレゼント | ~未定 | ||

| 三井住友銀行 Olive | 【外貨預金口座開設キャンペーン】 新規外貨預金口座開設+200米ドル以上相当額以上預入で3,000円相当のVポイントプレゼント | ~2026年4月17日 | ||

| 【外貨クレカ積立キャンペーン】 対象期間中にSMBCダイレクトで外貨自動積立サービス(クレジットカード決済)を新規申込+積立判定期間中に10,000円以上/回の積立を合計6回以上実行で3,000円相当のVポイントプレゼント | ~2026年4月17日 | |||

| PayPay銀行 | 【預金革命 ドル&円2%預金】 円普通預金と米ドル普通預金の金利を年2.0%に引き上げ | ~未定 | ||

| 住信SBIネット銀行 | 【外貨積立応援プログラム】 実施期間中の買付時の為替コストを0銭に引き下げ | ~未定 | ||

外貨預金におすすめの通貨

外貨預金では、通貨ごとの特徴やリスクを理解したうえで選ぶことが、安定した運用につながります。通貨によって金利水準や値動きの大きさが異なり、運用成果やリスクの度合いが大きく変わるからです。

外貨預金で選ばれやすい主な通貨について、それぞれの特徴を分かりやすく解説します。

監修者初めて外貨預金を始める方は、世界の基軸通貨であり、情報量も豊富な米ドルから検討するのが定石です。

慣れてきたら、比較的金利が高い傾向にある資源国通貨の豪ドルなども選択肢になります。

どの通貨を選ぶにせよ、その国の経済や金融政策の動向に日頃から関心を持つことが、より良い運用に繋がります。

米ドル

- 世界でもっとも多く取引されている

- 安全資産として米ドルが選ばれる傾向がある

- 米国に関する情報が得やすい

米ドルは、安定性と信頼性が高く、外貨預金で最も選ばれやすい通貨です。なぜなら、世界で最も取引量が多い「基軸通貨」であり、国際取引や金融市場の中心として幅広く利用されているからです。

戦争等で経済が不安定なときは「有事のドル買い」と言われ、投資家が安全資産として米ドルを選ぶ傾向があります。そのため、万が一の際に資産を大きく減らさないようにするために米ドルを保有する人も少なくありません。

また、アメリカの経済や政治などについては日本でもインターネットやテレビなどで頻繁に報道されているため、情報を得やすいのも選ばれやすい一つの要因でしょう。

ユーロ

- 世界第2位の取引量がある

- ユーロ圏に関する情報が得やすい

- ユーロ圏の経済規模は大きく為替変動が安定しやすい

ユーロは、EU(ヨーロッパ連合)加盟国で広く使われている信頼性の高い共通通貨で、外貨預金の運用先としても定番の一つです。

米ドルに次ぐ世界第2位の取引量を持つ流動性の多さに加え、EUに加盟する国々の政治や経済に関する情報も入手しやすいため、外貨預金の預入先として選ばれることの多い通貨です。

EUには、ドイツやフランスといった経済力の高い国が加盟しており、ユーロ圏の経済規模は大きく為替変動が安定しやすいため、ユーロは初心者におすすめの通貨とされています。

豪ドル

- 石炭や鉄鉱石などの天然資源価格が上昇すると豪ドルの相場も上昇しやすい

- インフレによる物価上昇が起こりやすく金利が高い傾向にある

- 取引量が少ないため豪ドルの相場が大きく動く可能性がある

豪ドルは、資源価格の動向に影響を受けやすい「資源国通貨」として知られ、値動きを活かした外貨預金に向いている通貨です。

オーストラリアは石炭や鉄鉱石などの天然資源が豊富で、資源価格が上昇すると豪ドル相場も上がりやすい傾向があるからです。

また、オーストラリアは他の先進諸国と比較してインフレによる物価上昇が起こりやすく、金利が高い傾向にあるため、豪ドルの外貨預金は高い利息収入が期待できます。

ただし、米ドルやユーロと比べると取引量が少ないため、豪ドルの相場が大きく動く場合がある点には注意が必要です。

NZドル

- 他の先進諸国の通貨に比べて金利が高い傾向にある

- 乳製品などの農産物の価格の影響を受けやすい

- 取引量が少ないので短期間で相場が大きく動く可能性がある

NZドルは、先進国通貨の中では金利が高めで、利息収入を重視した外貨預金に向いている通貨です。

ニュージーランドは農業や酪農が盛んなため、乳製品をはじめとした農産物の価格の影響を受けやすい点もNZドルの主な特徴です。

一方、NZドルは取引量が少ないため、高い利息を期待できる一方、短期間でも相場が大きく動きやすいと言えます。

カナダドル

- 原油価格に影響を受けやすい

- 米国の景気や金融政策の影響を受けやすい

カナダドルは、原油や天然ガスなどの資源価格に影響を受けやすい「資源国通貨」として知られる通貨です。

特に、原油価格との関連性が強いと言われており、原油価格が上がればカナダドルも上昇し、価格が下がると通貨の価値も下落する傾向にあります。

また、カナダは地理的にも経済的にもつながりが深い米国の景気や金融政策の影響を受けやすい点もカナダドルの特徴です。

スイスフラン

- 永世中立国であるスイスの通貨で安全通貨と言われている

- 地政学的リスクが高まると資金の逃避先として選ばれやすい

- 金利が低い傾向にある

スイスフランは、政治・経済が安定しているスイスの通貨で、「安全通貨」として知られています。

戦争やテロなどで地政学的リスクが高まると、スイスフランが資金の逃避先として選ばれることが多いため、スイスフランの価値が上昇する傾向にあります。

その反面、金利は低い傾向にあり、他の主要国の通貨に比べて利息収入はあまり期待できません。

【Q&A】外貨預金に関するよくある質問

最後に、外貨預金に関するよくある質問に回答します。

- 外貨預金がおすすめしないと言われる理由は?

-

外貨預金は、元本割れのリスクやコスト負担があるため「おすすめしない」と言われることがあります。これは、為替レートの変動や手数料の影響を受けやすく、預け方によっては損失が出る可能性があるからです。

具体的には、外貨預金には次のようなデメリット・注意点があります。

外貨預金のデメリット

- 為替変動リスクがある(円高・円安の影響を受ける)

- 為替手数料が発生する

- 元本保証がない(預金保険制度の対象外)

- 売買のタイミングを見極める必要がある

- 利息や為替差益が課税対象になる

- 長期的な為替相場の予測が難しい

特に注意したいのが為替変動リスクです。預入時よりも引き出す時の為替レートが不利な方向に動いた場合、利息が出ていてもトータルで損失が発生することがあります。

また、外貨預金は預金保険制度の対象外であるため、預入先の金融機関が破綻したときの元本保証がありません。

他にも、為替差益が雑所得として所得税の課税対象になる点や、利益を得るためには預入と引出のタイミングを慎重に判断する必要がある点なども、外貨預金がおすすめしないと言われる主な理由です。

あわせて読みたい外貨預金はおすすめしないと言われる6つの理由!失敗のリスクを低減させるためのコツとは 外貨預金とは、日本円をドルやユーロなどの外貨に換えて預け入れる預金のことです。 外貨預金は日本円の預金よりも金利が高く、為替差益も期待できる魅力的な商品ですが… - 外貨預金に特におすすめの通貨は?

-

外貨預金の通貨選びに迷った場合は、米ドルまたはユーロを選ぶのが無難です。どちらも流通量が多く為替の値動きが比較的安定しており、情報収集もしやすい通貨だからです。

特に米ドルは、世界で最も取引される基軸通貨であり、戦争等が起こったときにも比較的安全な通貨であることを示す「有事のドル買い」という格言もあるほど、高い信頼性があります。

- 外貨預金で確定申告が必要なケースが知りたい

-

利益が確定しておらず含み益が生じている場合は確定申告は不要ですが、外貨預金を円や他の預金に交換して為替差益が発生したときは、確定申告が必要です。

その場合、雑所得が生じた翌年の2月16日〜3月15日までに申告手続きと必要に応じて納税をします。※土日祝日によって前後します

ただし、以下のようなケースでは為替差益が生じても確定申告は不要です。

為替差益が発生しても確定申告が不要なケース

- 給与所得者で給与所得や退職所得以外の所得の合計額が20万円以下の場合※1

- 年金受給者で年金収入が400万円以下であり、かつ他の所得が20万円以下の場合

- 年間のすべての所得が基礎控除額95万円※2以下の場合

※1:「給与を2か所以上の会社から受け取っている」「給与収入が2,000万円を超える」などの場合は確定申告が必要

※2:2025年(令和7年)以後に合計所得⾦額が132万円以下となる場合の基礎控除額 。2024年(令和6年)以前は48万円(合計所得金額2,400万円以下の場合)確定申告が必要にもかかわらず、申告手続きや納税を怠ると加算税や延滞税といったペナルティの対象となる可能性があります。

外貨預金の為替差益が生じたときは、最寄りの税務署に問い合わせて確定申告が必要かを確認すると安心でしょう。

- NISAと外貨預金はどちらを優先すべき?

-

NISA(少額投資非課税制度)と外貨預金のどちらを優先すべきかは、個人の資産状況や運用目的などで異なるため、一概にはいえません。

どちらもリスクがあり元本保証はありませんが、NISAは利益や配当金等に対して課税される税金が、一定額まで非課税になる点が大きなメリットです。

NISAと外貨預金の比較 NISA 外貨預金 主な収益 売却益 分配金・配当金※1 利息収入 為替差益 主なリスク 価格変動リスク※1 為替変動リスク 元本保証 なし なし 税制優遇 毎年一定金額までの新規投資で得られた売却益・分配金などが非課税 なし コスト 信託報酬・売買手数料※1など 為替手数料 向いている人の特徴 ・投資信託や株式で資産運用をしたい人

・少額から積立投資をしたい人・預金で資産運用をしたい人

・なるべく高い金利で運用したい人※1.投資する金融商品によって異なります。 なるべくリスクを抑えながら最大限利益を狙いたい場合は、NISAで積立投資をしながら外貨預金にも分散投資をするのがおすすめです。

いずれも特徴をよく理解し、運用目的や許容できるリスクの度合いなど踏まえて利用を検討しましょう。

判断に迷うときや内容に不明な点があるときは、お金の専門家であるファイナンシャルプランナーに相談するのも1つの方法です。

あわせて読みたい新NISAの“ほったらかし”運用におすすめの銘柄5選!戦略別の最適な組み合わせ例 新NISAを使った投資では、長期目線の腰を据えた運用が推奨されており、銘柄選びや買い方のポイントを押さえれば、ほったらかしで資産を増やすことも可能です。そこで本記事では、新NISAをほったらかしにするための銘柄の選び方や、ほったらかし投資向きのおすすめ銘柄を紹介します。あわせて読みたい新NISAの相談先はどこがいい?おすすめ窓口と注意点について解説 新NISAの制度内容や運用方法、投資先の金融商品の選び方などの悩みが尽きず、なかなか資産運用を始められない方も多いのではないでしょうか。中には「興味はあるけど、忙しくて窓口まで相談しに行く時間がない」という投資初心者もいるかもしれません。本記事では、新NISAの悩みを親身にサポートしてくれるおすすめの相談先を4つご紹介します。相談先を選ぶときの注意点や事前に準備すべきことについても解説するので、NISAの相談先を探している方はぜひ参考にしてください。

まとめ

外貨預金口座は、取扱通貨・金利・為替手数料などの条件を総合的に比較して選ぶのがおすすめです。特に注目したい比較ポイントは、以下の5つです。

外貨預金におすすめの銀行の選び方

なかでも、金利と為替手数料は金融機関や通貨によって差が大きい項目です。事前にしっかり比較したうえで、自分の運用目的に合った外貨預金口座を選びましょう。

どの金融機関の外貨預金を利用するべきか悩むときは、ファイナンシャルプランナーに相談することをおすすめします。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/