![定期保険FineSave[ファインセーブ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_05.png?auto=format&w=150&h=150)

![定期保険FINE Support Plus[ファイン・サポート・プラス]](https://okane-kenko.imgix.net/insurance/products/rect/orix_02.png?auto=format&w=150&h=150)

![定期保険Bridge [ブリッジ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_04.png?auto=format&w=150&h=150)

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

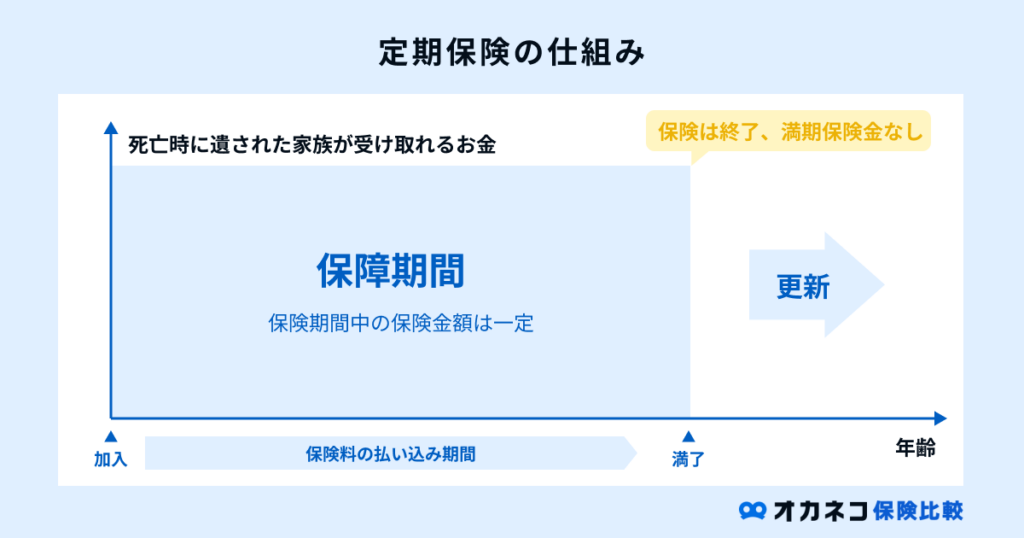

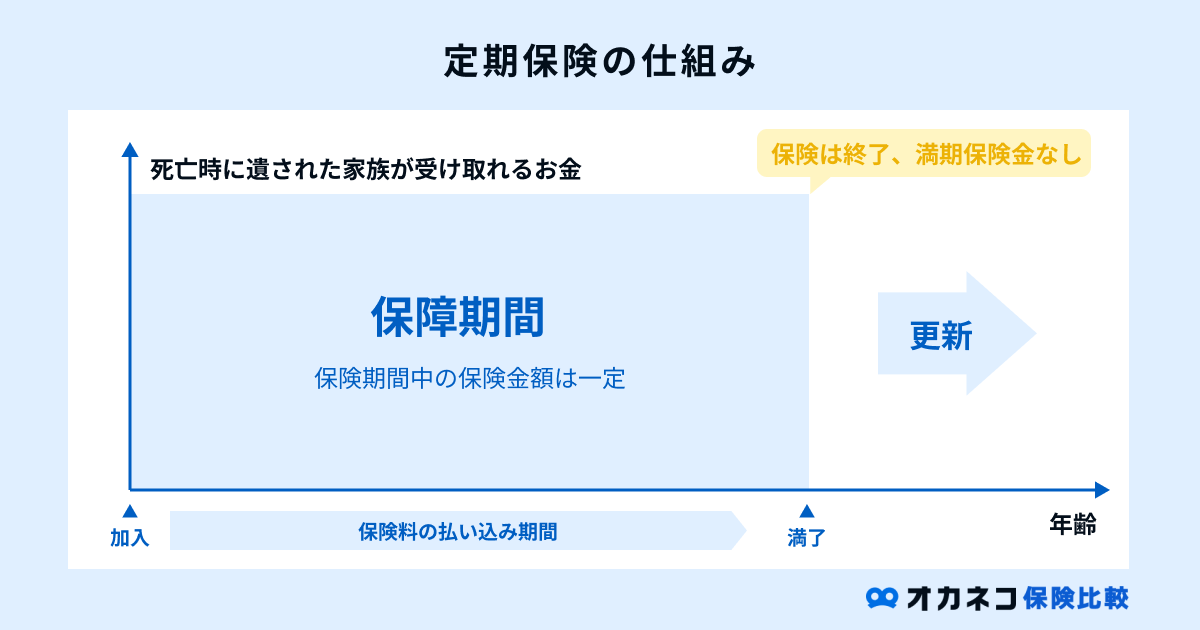

定期保険とは?

定期保険とは、契約時に定めた保障期間中に死亡・高度障害状態となった場合に保険金が支払われる生命保険です。

掛け捨て型保険と呼ばれることも多く、貯蓄機能を併せ持つ終身保険と比較して、割安な保険料で高額な死亡保障を備えられることが特徴です。

一方、払い込んだ保険料が返還されるケースは少なく、保険期間を満了時の「満期保険金」や、保険契約を途中解約した際にもらえる「解約返戻金」などは原則ありません。

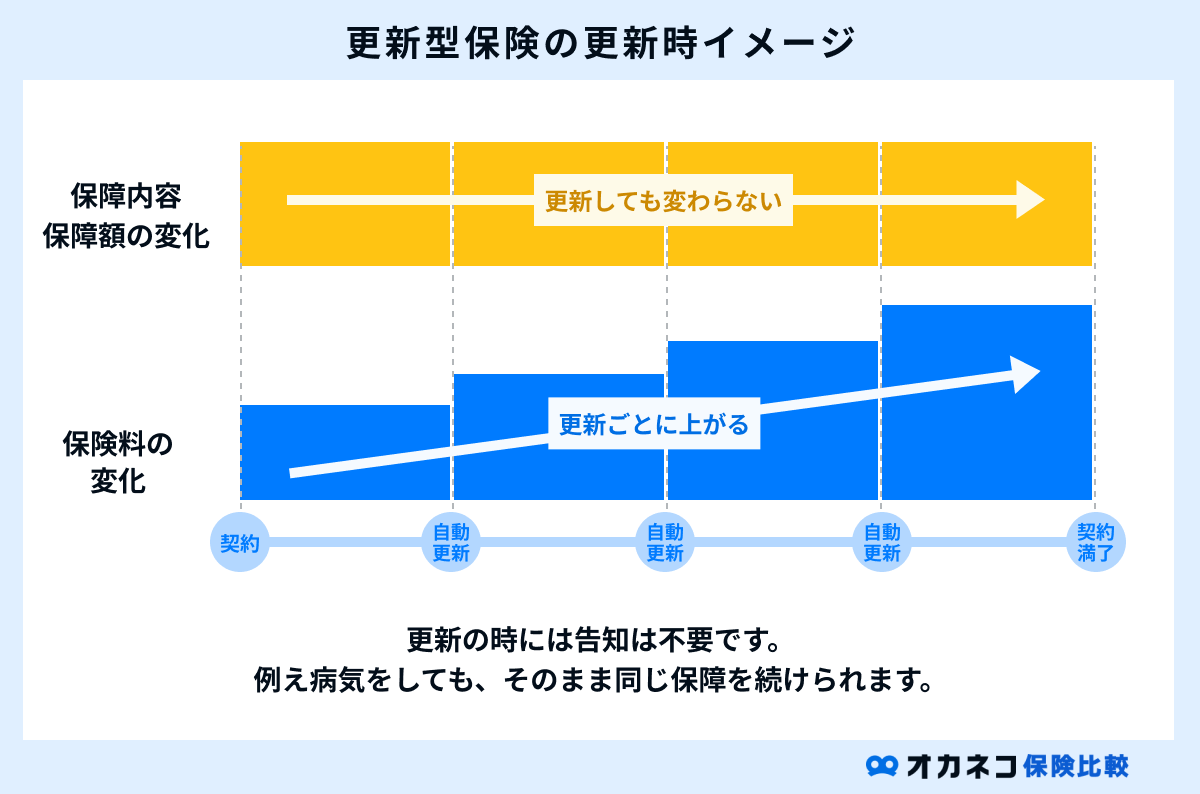

また、保障期間の満了後は保険契約が自動更新される商品も多く、更新のタイミングで保険料が値上がりすることがほとんどです。

これらの特徴から、定期保険は「子どもが生まれてから独立するまでの期間」や「配偶者が年金を受け取れるようになるまでの期間」など、一定期間に絞って割安な保険料で高額な死亡保障を備えたい場合に活用されています。

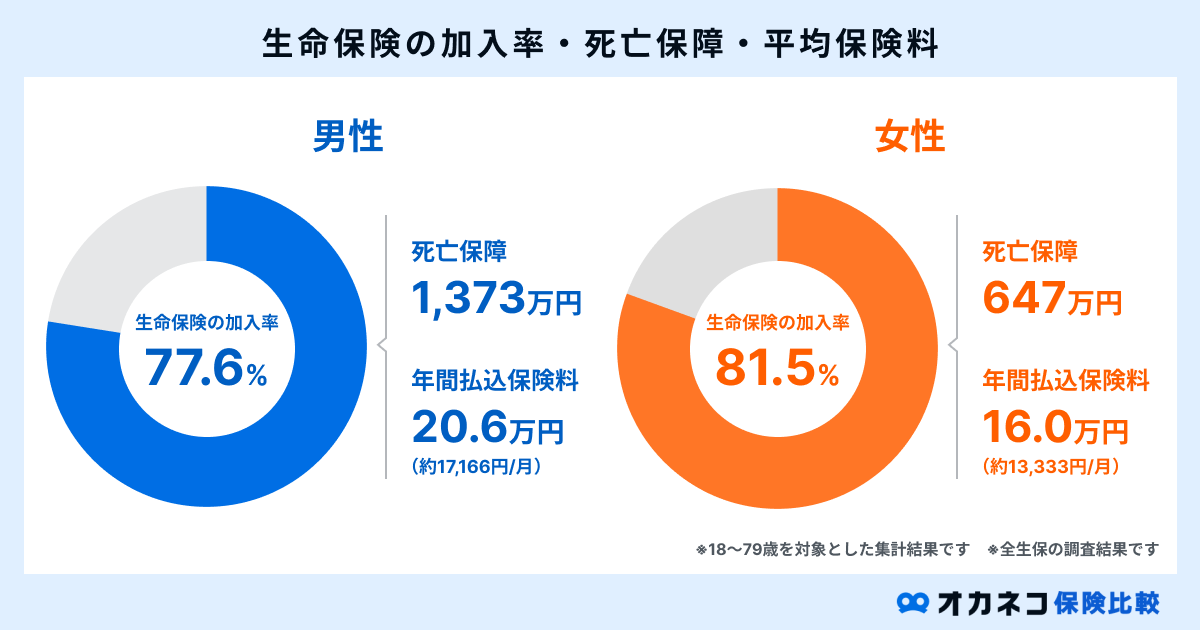

定期保険の加入率・死亡保障・平均保険料

日本は世界的にみても保険加入率が高い保険大国と呼ばれており、財務総合政策研究所の報告によると、2019年度の保険料収入は第1位がアメリカ(21.6%)で、日本(11.7%)は第2位です。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、約80%の人が何らかの生命保険に加入していることがわかります。

参照:2022(令和4)年度 生活保障に関する調査153・197・202ページ|生命保険文化センター

10世帯中の約8世帯は生命保険に加入しており、もしものときの経済的リスクに備えています。

生命保険商品に対する意向についての調査では、掛け捨て型商品志向が27.8%と約3割の方は保険料が割安な掛け捨て型保険に加入したいと考えているようです。

また、多くの世帯では約1,000万円の死亡保障をつけており、一般的な生命保険の年間払込保険料は約17.9万円(ひと月約1.5万円)という結果でした。

定期保険の保険期間

定期保険の保険期間は、大きく分けると次の2通りに分けられます。

| 定期保険の保険期間 | ||||

|---|---|---|---|---|

| 保険期間 | 年満了(更新型) | 歳満了(全期型) | ||

| 特徴 | ・10年・20年・30年などの年数で保険期間を設定 ・保障期間の満了後は保険契約の更新が可能 | ・60歳満了・65歳満了など、被保険者の年齢で保険期間を設定 ・基本的には保険契約の更新ができず、満了時に保障が終了 | ||

| 契約更新の有無 | あり | なし | ||

| 保険料 | 保険期間中は一定更新時に値上がりする | 保険期間中は一定 | ||

定期保険の年満了は「更新型」とも呼ばれ、10年や20年などの年数で保険期間を設定します。保険期間を満了すると保険契約が自動更新されますが、その時の年齢で保険料が再計算されるため、更新のタイミングで保険料が値上がりするのが一般的です。

一方、歳満了は「全期型」と呼ばれ、被保険者の歳が契約時に設定した年齢に達するまでを保険期間とします。保障期間中は保険料が値上がりせず、同条件の定期保険と比較すると、歳満了のほうが保険料の払込総額は割安なことが特徴です。

ただし、歳満了の定期保険は契約を更新できないケースが多く、保険契約の満了後は一切の保障を受けられません。

基本的に、更新などのタイミングで定期的に保障内容を見直したい方は「年満了(更新型)」、長期に渡って一定の保険料で大きな保障を備えたい方は「歳満了(全期型)」を検討するのがおすすめです。

SBI生命

チューリッヒ生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

定期保険の種類

保険会社によって様々な種類の定期保険が販売されています。ここでは、代表的な以下4つの定期保険の特徴をご紹介します。

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

定期保険は一定の期間を定めて保障を提供する生命保険で、一概に定期保険といっても様々な種類があります。それぞれの特徴を理解することで、ライフステージなどご自身のニーズに合った保険を選ぶことができます。

定期保険で死亡保障を考えていらっしゃる場合は、どの種類の定期保険が一番適しているかを一度ご相談されることをおすすめします。

定期保険(平準型)

平準型の定期保険は、最もスタンダードなタイプの定期保険です。

契約時に定めた保障期間中は一定の死亡保険金が受け取れ、保障内容の見直しを行った場合を除き、保険金額が途中で増減することはありません。

保障期間の満期を迎えると保険契約は終了してしまいますが、多くの定期保険が自動更新で保障をそのまま継続できます。

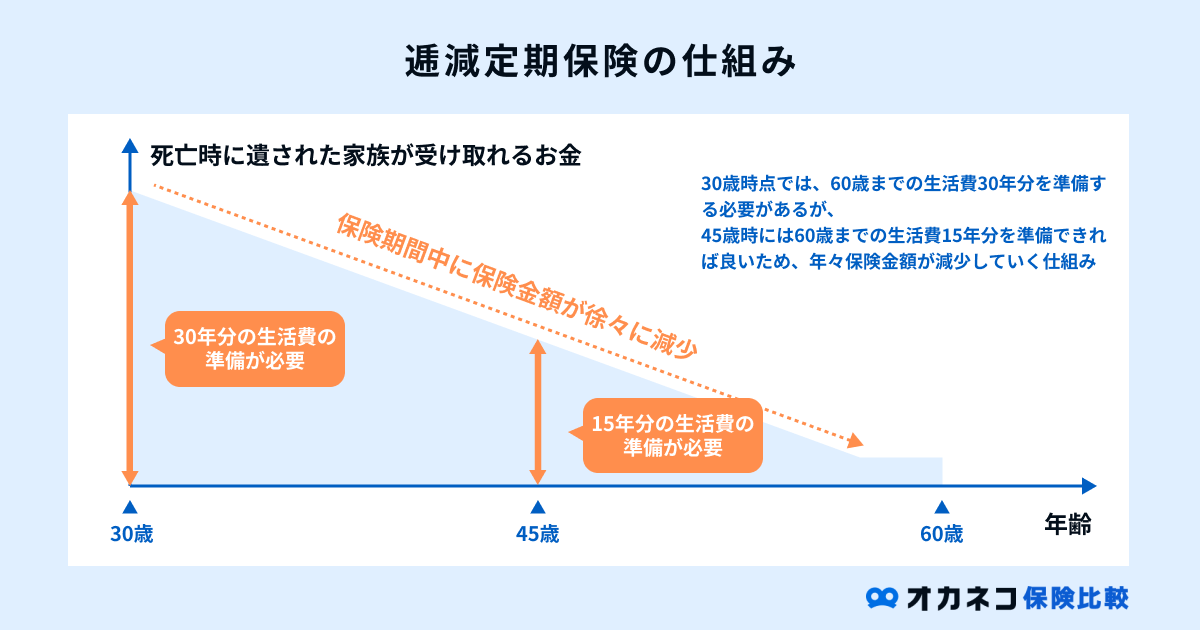

逓減定期保険

逓減定期保険とは、保障期間が経過するにつれて、受け取れる保険金額が減少するタイプの定期保険です。

一般的に、生命保険の必要保障額は子どもの成長や住宅ローンの完済など、年月が経つにつれて減少していくため、非常に理に適った生命保険と言えます。

保険金額が減少する仕組みのため、常に一定の保険金が受け取れる平準型よりも割安な保険料が設定されていることが特徴です。

逓減率は保険会社によって異なり、自分で逓減率を設定できる定期保険もあるので、事前にしっかりと確認しておく必要があります。

なお、後述する収入保障保険も保障期間の経過とともに保険金額が減少していきますが、逓減定期保険の保険金は一時金形式(一括)で受け取る点が異なります。

収入保障保険

収入保障保険は、被保険者が死亡または高度障害状態となった際、残された家族に対して年金形式で保険金が支給される定期保険です。

上述の逓減定期保険と同様、受け取れる保険金額は保障期間の経過とともに減少する仕組みのため、一般的な定期保険より保険料が割安な場合があります。

保険金は毎月定期的に支給される年金形式となるため、自分にもしものことが起きた場合に、遺族の生活費を残したいと考えている方におすすめです。

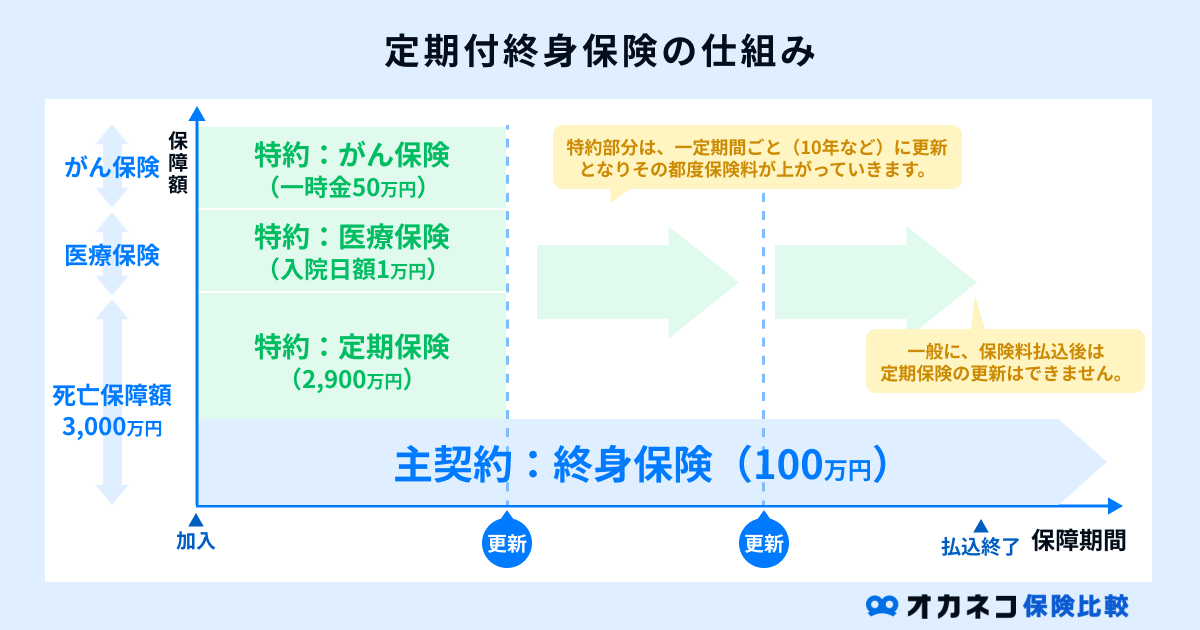

定期付終身保険

定期付終身保険は、主契約が終身保険の商品に対して、定期保険特約として一定期間の保障を上乗せするタイプの商品です。

一般的に、終身保険は将来的に払い込んだ保険料が返還されるケースが多く、同じ死亡保障で比較すると定期保険よりも毎月の保険料負担が重くなってしまいます。

一方、定期付終身保険なら、主契約の終身保険で将来を見据えた貯蓄を行いつつ、定期保険特約で一定の期間中は割安な保険料で手厚い保障を備えられることが特徴です。

通常の定期保険と同様で、定期保険期間が満了を迎えると特約部分のみ保障が終了しますが、契約更新で保障をそのまま継続できます。

ただし、ほとんどの保険会社が更新可能期限(最長80歳までなど)を設けているので、その点には注意が必要です。

SBI生命

チューリッヒ生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

定期保険と終身保険の違い

生命保険を検討する際に比較されやすいのが、定期保険と終身保険の2種類です。

簡単に説明すると保障期間が限定されているのが定期保険、一生涯の保障を備えられるのが終身保険です。

それ以外にも細かな違いが多いので、次の比較表で確認しておきましょう。

| 定期保険と終身保険の違い | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 定期保険 | 終身保険 | |||||||||

| 主な加入目的 | ・保険料を抑えて高額な死亡保障を備えたい ・一定期間に絞って保障を手厚くしたい | ・一生涯の保障を備えたい ・将来を見据えた貯蓄も同時に取り組みたい | |||||||||

| 保険期間 | 一定期間のみ | 一生涯 | |||||||||

| 保険料 | ・同じ保障内容の終身保険に比べて割安 ・保険期間中は保険料が変動しない ・更新のタイミングで値上がりする | ・同じ保障内容の定期保険に比べて割高 ・一生涯にわたり保険料は変動しない ・払込総額が定期保険より安くなる可能性 | |||||||||

| 解約返戻金 | 少額または一切なし | あり | |||||||||

| 満期保険金 | なし | なし | |||||||||

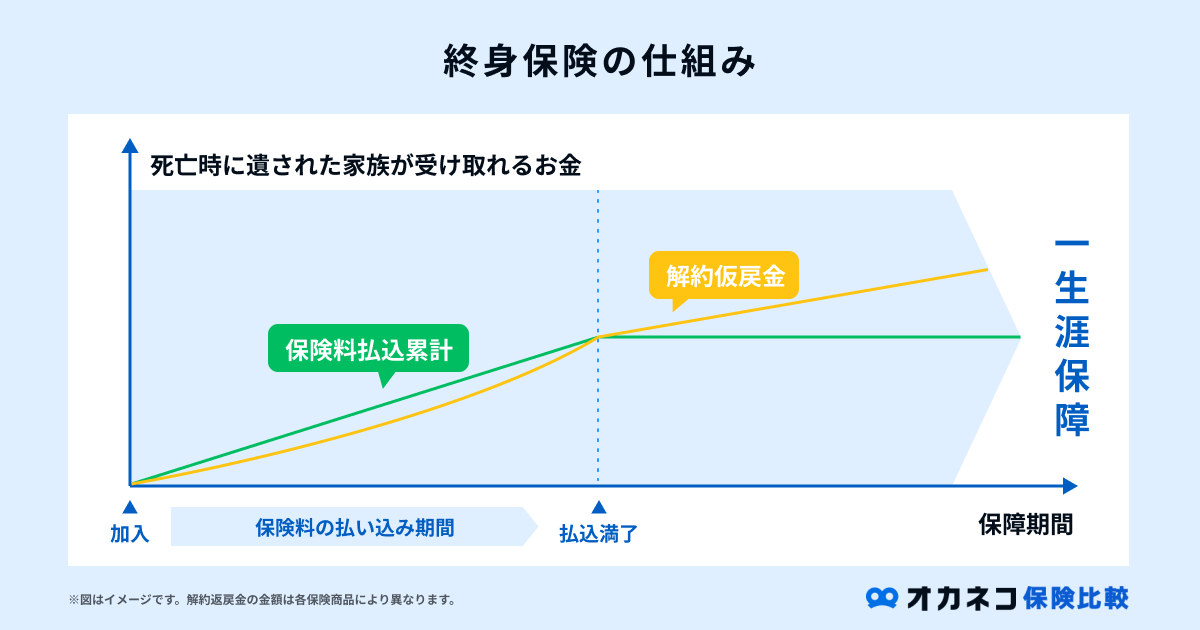

終身保険は加入時の保険料のまま、一生涯の保障を備えられることが最大の特徴です。

保険契約を途中で解約した場合でも、それまでに払い込んだ保険料に一定の利率を乗じた解約返戻金が支払われるので、保険会社に保険料を積み立てる形で貯蓄にも取り組めます。

ただし、同じ保障内容で比較した場合、定期保険よりも毎月の保険料負担が重くなりがちで、場合によってはそこまで大きな保障を用意できないかもしれません。

一方の定期保険は、同じ保障内容で比較した場合、終身保険よりも割安な保険料で高額な死亡保障を備えられることが特徴です。

そのため、子どもが独立するまでの期間や配偶者が公的年金を受給できる年齢までの期間など、一定期間に絞って保障を手厚くしたい方に向いています。

なお、契約更新のタイミングではその時点の年齢で保険料が再計算されるため、更新後は同じ保障内容でありながら保険料負担は大きくなる傾向にあります。

また、保険料は掛け捨てとなるため、終身保険のように途中解約をしても解約返戻金が支払われない(または極わずか)ケースが多い点には注意が必要です。

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

よく比較されることも多い定期保険と終身保険ですが、それぞれ異なる特徴とメリット・デメリットがありますので、これらを踏まえてご自身に合った死亡保障を見つけていく必要があります。

一番大きな違いとしては保障期間の違いですが、他にも定期保険は貯蓄性がない代わりに保険料が安く、一方終身保険は貯蓄性を伴うことで保険料が割高になるといった点が違いとして挙げられます。

お子様の教育費やパートナーの老後までの生活費など、特定の期間に大きな保障が必要な方は定期保険、死亡整理資金対策など一生涯の保障が必要な方や資産形成も同時に考えたい方は終身保険が適しているのではないかと思われます。

定期保険の必要性が高い人・低い人

ここまでに解説した定期保険の特徴を踏まえながら、定期保険の必要性が高い人と低い人の特徴を解説します。

| 定期保険の必要性が高い人・低い人の特徴 | |

|---|---|

| 必要性が高い人 | 必要性が低い人 |

| ・毎月の保険料負担を安く抑えたい人 ・もしもの場合に備えて遺族の生活資金を準備したい人 ・子どもの教育資金などの高額な支出に備えたい人 | ・保険料を無駄にしたくない人 ・解約時に返戻金を受け取りたい人 ・老後を見据えた貯蓄にも取り組みたい人 |

定期保険は割安な保険料で高額な死亡保障を備えられる生命保険なので、毎月の保険料負担を安く抑えたい方におすすめです。

また、一定期間に絞って手厚い保障を準備できることから、遺族の生活資金や子どもの教育資金など、もしものことがあっても高額な支出に備えたいと考えている方に向いています。

一方、定期保険の保険料は基本的に掛け捨てとなるため、将来的に払い戻されることはありません。

終身保険や養老保険などの貯蓄機能を持った保険商品なら、万一のときの保障を備えつつ、老後を見据えた貯蓄にも同時に取り組めます。保険料を無駄にしたくない方や解約返戻金を受け取りたい方にとっては、定期保険の必要性は低いと考えられます。

定期保険と終身保険には一長一短の特徴があるため、どちらか一方を選ぶのではなく、必要に応じて併用することも視野に入れて検討しましょう。

定期保険のメリット・デメリット

定期保険のメリットとデメリットについておさらいしておきましょう。

| 定期保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・貯蓄型保険と比較して、保険料が割安 ・更新タイミングに見直しがしやすい ・大きな保障を確保できる ・所得税と住民税の税負担を軽減できる | ・掛け捨て型保険のため、貯蓄性はない ・満期を迎えると保障がなくなる ・更新のタイミングで保険料が上がる |

定期保険のメリット

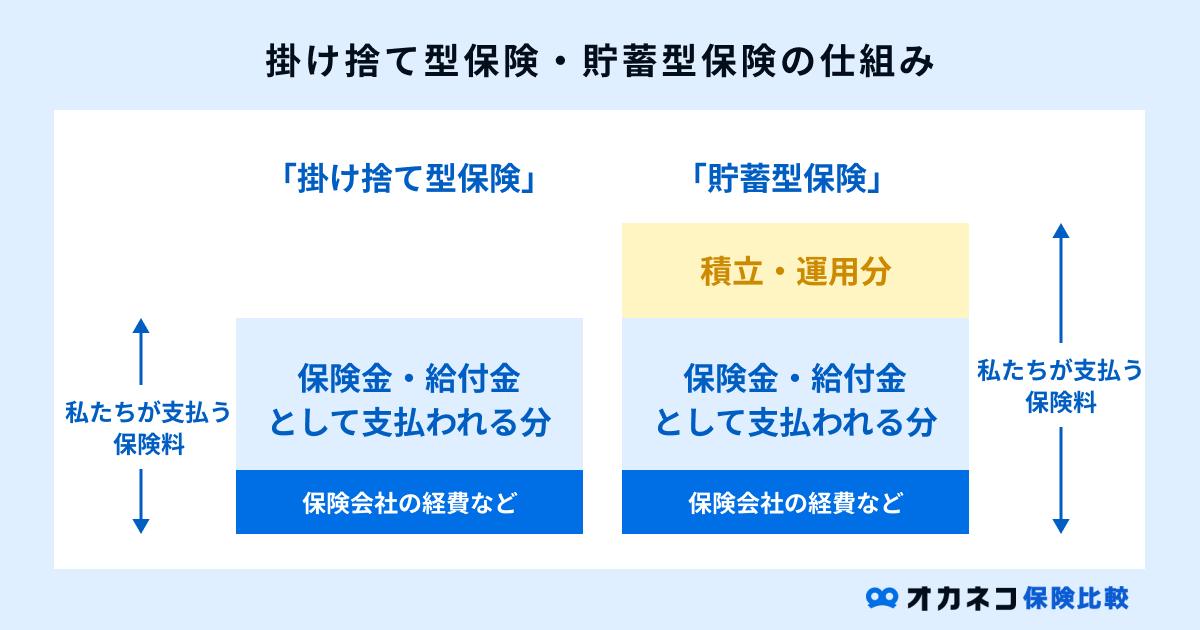

定期保険の最大の特徴は、貯蓄型保険と比較して保険料が割安な点にあります。

掛け捨て型保険と貯蓄型保険の違いは、次の通りです。

| 掛け捨て型と貯蓄型の違い | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 項目 | 掛け捨て型 | 貯蓄型 | |||||||||||||||||||||

| 保険料 | 貯蓄型より割安 | 掛け捨て型より割高 | |||||||||||||||||||||

| 満期保険金 | なし | あり(保険商品によって異なる) | |||||||||||||||||||||

| 解約返戻金 | なし | あり | |||||||||||||||||||||

| 代表的な生命保険 | 定期保険 収入保障保険 医療保険 がん保険 など | 終身保険 養老保険 学資保険 個人年金保険 など | |||||||||||||||||||||

| 加入時の主な目的 | 毎月の保険料負担を抑えたい | 死亡保障を備えながら将来への貯蓄も行いたい | |||||||||||||||||||||

同じ死亡保障で比較した場合、貯蓄機能のある終身保険よりも保険料が掛け捨て型の定期保険のほうが保険料を安く抑えられます。

定期保険は払い込んだ保険料以上の保険金を設定できるケースも多く、毎月の保険料負担を抑えながら、手厚い保障を準備できます。

また、保障期間が満了を迎える際に保障内容の見直しをしやすい点に加え、生命保険料控除として所得税から最大4万円相当の控除を受けられる点も大きなメリットです。

定期保険のデメリット

- 掛け捨て型保険のため、貯蓄性はない

- 満期を迎えると保障がなくなる

- 更新のタイミングで保険料が上がる

様々なメリットがある定期保険ですが、その一方で保険料は掛け捨て型なので、貯蓄性は一切ありません。一部の保険会社では解約返戻金がある定期保険を販売していますが、その金額もわずかなので、将来を見据えた貯蓄に取り組みたい方には不向きの保険と言えます。

また、定期保険の保障期間が満了を迎えて契約更新をしなかった場合、それ以降は一切の保障を受けられません。

契約更新を行う場合も、その時点の年齢で保険料が再計算されるため、基本的には同じ保障内容のまま保険料だけが値上がりしてしまう点にも注意が必要です。

年齢が上がると健康リスクも増大し、健康状態や既往症の有無によっては高齢になってからの新規加入は断られてしまう可能性も高くなります。

保険料の値上がり幅によっては、終身保険のほうが総合的な払込保険料を安く抑えられる可能性も十分にあります。

定期保険に加入する際は、メリット・デメリットを把握して「生命保険の加入目的」を明確にしたうえで、比較検討するようにしましょう。

SBI生命

チューリッヒ生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

定期保険の加入目的

個人によって生命保険の加入目的は様々ですが、定期保険の主な加入目的は、次の2点が挙げられます。

定期保険に加入する目的によって、設定すべき死亡保障額や保障期間は異なります。

保障を手厚くするほど毎月の保険料負担も大きくなるため、適切な保障内容を把握するためにも、まずは目的を明確にするところから始めましょう。

万が一の際の遺族の生活資金

残された家族の生活資金を保障することを目的として、保険料負担を抑えながら高額な死亡保障を設定できる定期保険が活用される傾向にあります。

- 遺族の月々の生活資金はいくらか(生活費、家賃など)

- 遺族年金や死亡一時金などはいくら支給されるか

- 遺族の収入や現在の貯蓄はどれくらいあるか

家計の大部分を担う方が亡くなってしまうと、以降は遺族の収入が途絶えることになり、生活に困窮する事態に陥りかねません。

一方、日本では公的保障が充実しており、人が亡くなった場合は遺族に対して遺族年金や死亡一時金、会社員の場合は勤務先からの死亡退職金などが支給されます。

そのため、生命保険の死亡保障額を設定する際は、遺族が必要とする月々の生活資金から公的保障分を差し引き、その不足分を補填できる金額を設定するのがおすすめです。

加入期間や子どもの有無などによって受け取れる金額が異なるため、保険会社やファイナンシャルプランナーなどの専門家に相談をしたうえで、必要な保障額を計算するようにしましょう。

万が一の際の子どもの教育資金

子どもが生まれてから独立するまでの約22年間は、子どもの養育費用に加えて、学校に通うための学習費なども必要です。

文部科学省の調査によると、子どもが幼稚園から大学を卒業するまでの学習費総額は、全て公立校の場合で平均約820万円、全て私立校の場合で平均約2,300万円になることがわかっています。

| 幼稚園から大学までの学習費総額 | ||||

|---|---|---|---|---|

| 学校区分 | 公立 | 私立 | ||

| 年間平均 | 卒業までの合計金額 | 年間平均 | 合計金額 | |

| 幼稚園 | 165,126円 | 495,378円 | 308,909円 | 926,727円 |

| 小学校 | 352,566円 | 2,115,396円 | 1,666,949円 | 10,001,694円 |

| 中学校 | 538,799円 | 1,616,397円 | 1,436,353円 | 4,309,059円 |

| 高等学校(全日制) | 512,971円 | 1,538,913円 | 1,054,444円 | 3,163,332円 |

| 大学 | 初年度:817,800円 2年目以降:535,800円(※1) | 2,425,200円 | 初年度:1,336,033円 2年目以降:1,086,048円 | 4,594,177円 |

| 総合計 (幼稚園〜大学まで) | – | 8,191,284円 | – | 22,994,989円 |

※大学の年間平均における初年度は入学費用込みで計算しています

※1 : 記載の数値は国立大学の金額です

参照:令和3年度子供の学習費調査の結果|文部科学省

参照:国公私立大学の授業料等の推移|文部科学省

参照:私立大学等の平成30年度入学者に係る学生納付金等調査結果|文部科学省

学習費以外にもクラブ活動やレクリエーション、学習塾などの費用もかかるため、子どもの成長に伴い必要な教育資金は増加していきます。

定期保険で子どもの教育資金に備える際は、子どもが独立するまでの期間を考慮して保障期間を設定するのがおすすめです。

また、逓減定期保険や収入保障保険を検討することで、さらに保険料を安く抑えながら、万一の事態に備えられるでしょう。

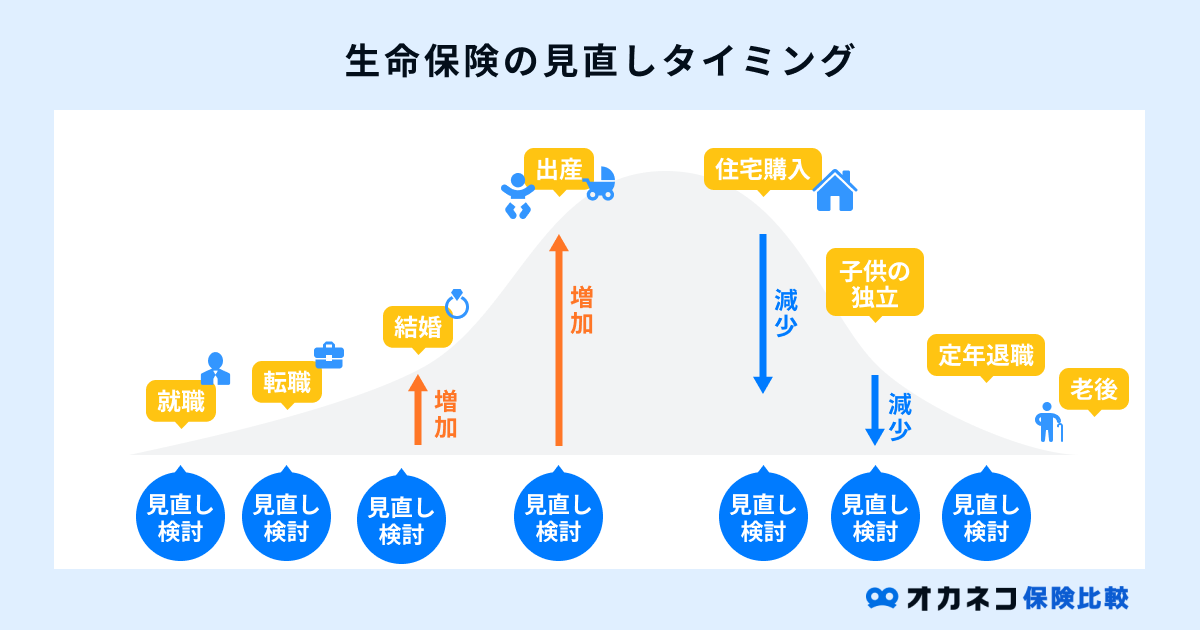

定期保険の見直しのタイミング

定期保険に加入した後は、定期的に保障の見直しをしましょう。その理由は、家族構成や生活環境、時代の変化に伴い必要な保障内容も変化するためです。

次の2つのタイミングに該当したら、定期保険の見直しを検討してみてください。

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

定期保険の見直しのタイミングは、ライフステージの変化や個人の状況に応じて異なります。代表的な見直しのタイミングとしては、結婚やお子様の誕生、住宅の購入やお子様の独立などがございます。

転職や退職等による収入の変化があった際も必要保障額に影響してくるので見直しを考えましょう。また、これらの変化がなかったとしても、数年に1回は見直しをされるとなお良しです。

ライフスタイルや経済状況は時間と共に変化しますし、保険自体も日進月歩で進化をしています。

現状に合った保険であるのかをしっかり確認するためや、最新の保険の見逃しをしないためにもぜひとも実施いただきたいと思います。

ライフステージの変化に合わせて見直す

就職や転職、結婚、出産など、ライフステージが変化するタイミングは定期保険の見直しを行う絶好の機会です。

- 就職、転職、独立

- 結婚、妊娠・出産、離婚

- 住宅購入

- 子どもの独立

- 定年退職

たとえば、妊娠・出産のタイミングで加入した生命保険は、子どもの養育費や教育資金を考慮して保障内容を決める方が大半です。

子どもが成長して独立すると、それ以降は子どもの分を考慮した保障内容が必要なくなるため、保険の見直しで余計な保障を削減し、保険料の節約に努める必要があります。

一方、賃貸住宅に住んでいる間は、家賃負担分も考慮して保障内容を決めなければなりません。

ただし、住宅購入時に団体信用生命保険へ加入して住宅ローンを利用すると、契約者の死亡後は住宅ローンの支払いが免除されるため、定期保険の必要保障額は減少します。

このようにライフステージの変化に伴い、その時々で必要な保障内容は大きく異なるため、一度加入したら終わりではなく定期的な見直しを行うことを心がけましょう。

契約更新のタイミングで見直す

定期保険の保障期間が満了を迎えるタイミングも、保障内容の見直しを行う機会に最適です。

一般的な定期保険は保険契約が自動更新されますが、更新時点の年齢で保険料が再計算されるため、同じ保障内容のまま保険料負担だけが増加してしまいます。

上述のように、妊娠・出産のタイミングで加入した生命保険は、子どもの独立後に保障内容が過剰となっているケースが多いため、必ず保険の見直しをして、余計な保険料を支払わないように気をつけましょう。

まとめ

定期保険は、一定期間中に被保険者が死亡・高度障害状態となった場合に保険金が支払われる生命保険です。

保険料は掛け捨て型で将来的に返ってくることはありませんが、その代わりに割安な保険料で高額な死亡保障を備えられます。

また、保障期間を設定したうえで加入するため、保険期間の満了などのタイミングで定期的な見直しを行いやすく、その時々で必要な保障内容にカスタマイズしやすいことも特徴です。

一方、何事もなければ保険料が無駄になるとも考えられるため、死亡保障を備えながら保険料が無駄になるのを避けたい場合は、終身保険などの貯蓄型保険を検討するのが良いでしょう。

各保険で一長一短の特徴があるので、それらをよく理解したうえで適切な保障内容の生命保険を検討するようにしてください。

SBI生命

チューリッヒ生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。