法人口座は複数持つことが可能です。

実際に会社の規模が拡大してくると、法人口座を複数に分けざるを得ない場面が増えてきます。資金管理の効率や経理処理のしやすさなど、複数口座には多くのメリットがあります。一方で、管理の手間やコスト負担には注意が必要です。

本記事では、法人口座を複数持つメリット・デメリットと、使い分け方の事例を解説します。複数口座を作る際におすすめの銀行や口座開設時の方法も紹介するので、2つ目の口座を検討している場合はぜひ参考にしてください。

- 法的な制限や禁止事項はないため、法人が複数の銀行口座を持つことは可能。複数の口座を使い分けることで、資金管理がしやすくリスク分散ができるなどのメリットがある

- 一方で、利用する口座を間違ってしまったり月額利用料がかさむ点がデメリットであるため、口座の適切な管理や手数料がなるべくかからない銀行の利用を検討する

- 「複数の法人口座の使い分け方の例」の項目では、使い分け方の具体例や各口座でおすすめの金融機関を紹介

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

法人口座を複数持つことは可能

法人が複数の銀行口座を保有することに関して、法的な制限や禁止事項はありません。実際に、大企業や多様な事業を展開している中小企業では、複数の法人口座を事業や用途にあわせて使い分けています。

また、近年はネット銀行の登場により、同一銀行で複数の法人口座を開設できるケースも出てきました。

たとえば、GMOあおぞらネット銀行では代表口座1つにつき19口座までの複数口座開設が可能(所定の審査あり)で、さらに「振込入金口座(バーチャル口座)」を複数作ることで、取引先ごとに入金を管理できる仕組みも提供しています。

ただし、銀行によっては「原則、1法人1口座」としている場合もあります。複数口座を作る際は、開設済の銀行で2つ目の口座を持てないかを確認してみてください。

法人口座を複数持つメリット

法人口座を複数持つメリットは下記の4つです。

法人口座を複数持つメリット

資金管理がしやすい

口座を複数に分けることで、資金管理を効率化できます。たとえば、「入金用」「経費用」「納税用」と用途別に分ければ、仕訳処理や帳簿付けの会計処理がスムーズです。

また、事業別に分けて予算配分の判断をしやすくしたり、融資用の口座を分けて入出金実績を積み上げたりという使い方もあります。

リスク分散ができる

複数口座があれば、一つの銀行でシステム障害などのトラブルが起きても他の口座ですぐに対処可能です。

システム障害はよくあるトラブルで、三菱UFJ銀行やみずほ銀行などのメガバンクでもたびたび発生しています。短時間で復旧できる場合がほとんどですが、トラブル中は入出金取引や振込サービスなどが制限されます。

大切な取引の入出金で遅延を発生させないためにも、複数口座でリスク分散しておくのがよいでしょう。

融資が受けやすい

多くの銀行では、法人口座の開設と同時に融資サービスを提供しています。

融資額などの条件は銀行によって異なりますが、複数行と取引しておけば借入先の選択肢が広がるでしょう。入出金の実績を作っておけば、融資審査に有利に働くケースもあります。

取引先に応じて使い分けられる

会社の規模が拡大すると取引先の数も増えていきます。国内と海外の取引先を分けたり、業種や事業内容単位で専用の口座を使い分ければ、社内の経費精算や予実管理がスムーズになるでしょう。

法人口座を複数持つデメリット

一方で、法人口座を複数持つと下記のデメリットが発生します。

法人口座を複数持つデメリット

資金処理でミスが生じる可能性がある

複数の法人口座があると、資金処理の際にミスが生じる可能性があります。

たとえば、従業員が取引先に違う部門の専用口座を伝えてしまい、そのミスに気付かず経理が会計処理をしてしまうかもしれません。これにより、実際には入金がある状態にもかかわらず「●●社からの売掛金が振り込まれていない」と勘違いする可能性があります。

些細なミスによってトラブルに発展する可能性はゼロではありません。各部門で口座を適切に管理するように気をつけましょう。

月額利用料がかかる

メガバンクや地方銀行・信用金庫では、法人口座の利用時に一定の月額利用料が発生します。利用料は1,000円程度~数万円程度までさまざまで、提供されるサービス内容や銀行によっても異なります。

そのため、複数口座を持つと、その分利用料がかさむ点にご注意ください。なお、ネット銀行では法人口座の利用料を無料にしているケースが多くあります。複数口座の維持コストが気になる場合は、ネット銀行の利用を検討してみてください。

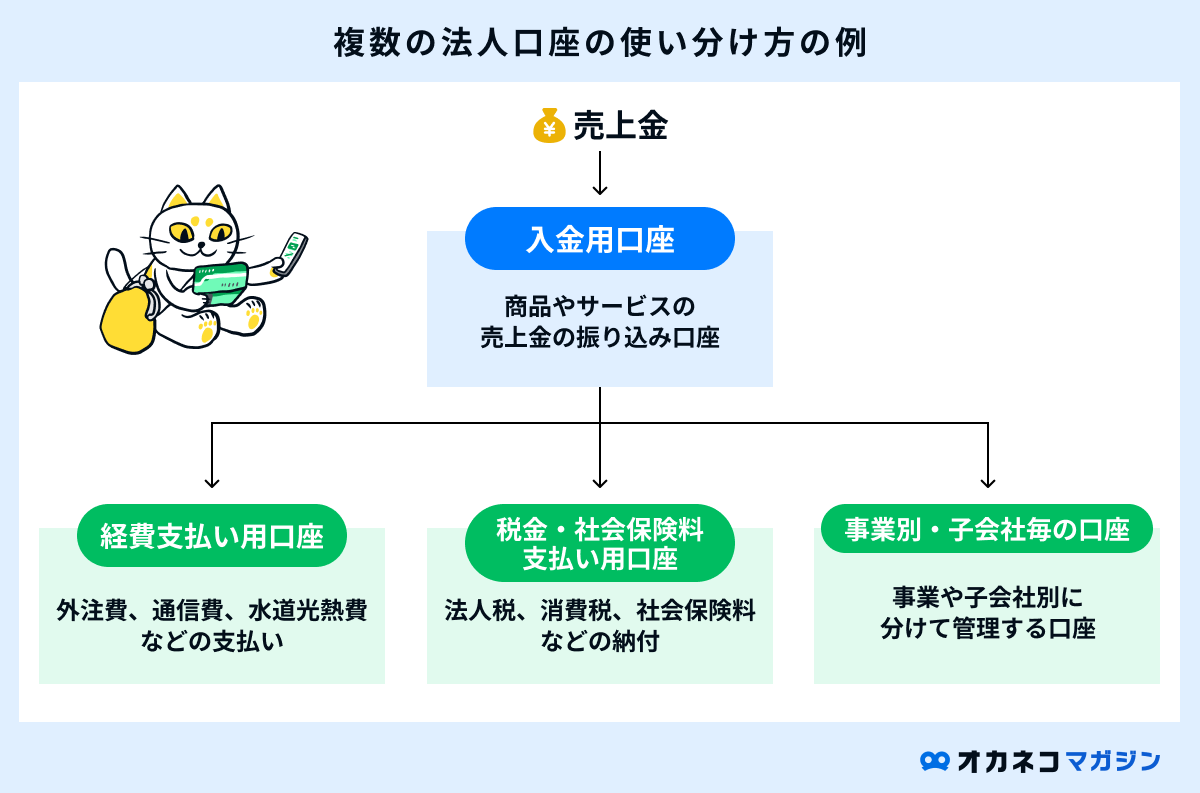

複数の法人口座の使い分け方の例

ここでは、複数の法人口座を持つ場合の使い分け事例をいくつか紹介します。

複数の法人口座の使い分け方の例

入金用口座

取引先や顧客からの入金などを受け取る専用口座です。

取引先に納品した商品やサービスの売上金や、ネットショップで販売している商品の代金振込口座として活用できます。

| 入金用口座の使い分け方 | |||

|---|---|---|---|

| メリット | ・売上状況を明確にすることで、資金管理の効率が向上する ・入金漏れや不正、トラブルが防ぎやすくなる | ||

| おすすめの金融機関 | GMOあおぞらネット銀行:バーチャル口座による取引先別管理が便利 | ||

経費支払い用口座

仕入れや外注費、通信費や水道光熱費など、事業に欠かせない経費を支払う専用口座として使います。

| 経費支払い用口座のメリット | |||

|---|---|---|---|

| メリット | ・出金履歴を一本化できるため、会計処理がスムーズになる ・支出管理がしやすくなり、支払い漏れを防ぎやすくなる | ||

| おすすめの金融機関 | 楽天銀行:ネット振込手数料が安く、利便性が高い | ||

税金・社会保険料支払い用口座

法人税や消費税、社会保険料などの納付用です。

法人にとって税金と社会保険料の滞納・未納はあってはならないため、口座を分けることで万一のミスを防ぐことができます。

| 税金・社会保険料支払い用口座のメリット | |||

|---|---|---|---|

| メリット | ・納税専用口座とすることで、納付漏れを確実に防止できる ・納付準備金の分別管理が容易になる | ||

| おすすめの金融機関 | 住信SBIネット銀行:Pay-easy対応のため納付しやすい | ||

事業別・子会社別の管理用口座

事業ごとに専用口座を設置する使い分け方法です。

会社内で複数の事業を同時進行で行っている場合、口座を分けることで資金管理がよりスムーズになります。

| 事業別・子会社別の管理用口座のメリット | |||

|---|---|---|---|

| メリット | ・それぞれの事業の資金を明確に管理できる ・事業ごとの収支を把握することで、予算配分の判断がしやすい | ||

| おすすめの金融機関 | PayPay銀行:低コストかつ口座開設が比較的容易にできる | ||

法人口座を複数作成するのにおすすめのネット銀行4選

法人口座を複数作る場合は、比較的手続きが容易で低コストのネット銀行がおすすめです。おすすめのネット銀行を4つご紹介します。

| GMOあおぞらネット銀行 | 住信SBIネット銀行 | PayPay銀行 | 楽天銀行 | |

|---|---|---|---|---|

| ネットバンキング費用(維持費) | 無料 | 無料 | 無料 | 無料 |

| 他行宛振込手数料 | 一律130円※1,2 | 一律145円※3 | 一律145円 | 150-229円 |

| ATM利用手数料 | 110円※2 | 110円(ゆうちょ銀行ATM330円) | 3万円以上:0円 3万円未満:165円(ゆうちょ銀行ATM330円)※4 | 220-275円 |

| 当日振込可能時間 | 24時間対応 | 24時間対応 | 24時間対応 | 24時間対応 |

| 総合振込の可否 | 最大9,999件振込可 | 最大9,999件振込可 | 最大3万件振込可 | 最大3,000件振込可 |

| 法人用キャッシュカードの発行 | 〇 | 〇 | 〇 | 〇 |

| 海外送金 | 〇 | 〇 | 〇(提携サービス) | 〇 |

| 融資商品 | ビジネスローン(1,000万円) | ・最大3,000万円融資 ・資金調達支援サービス | ビジネスローン(1,000万円) | ー |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

手数料は税込です。振込手数料はインターネットバンキングを利用した場合。

※1:新規法人口座開設で、開設日の翌々月まで他行宛振込手数料が月20回まで無料。設立1年未満の法人の場合、他行宛振込手数料が設立月から12か月間、月20回無料

※2:月額500円(振込料金とくとく会員入会)で、振込手数料一律121円/件、ATM出金手数料が月5回無料

※3:振込件数に応じて振込手数料が最大130円まで下がる。口座開設日の当月および翌月は月10回無料

※4:毎月最初の1回は入金も出金も0円(利用金額が3万円以上でもその月の最初の1回としてカウント)

GMOあおぞらネット銀行

GMOあおぞらネット銀行は、新設法人や固定電話なし・バーチャルオフィスの法人でも口座を作りやすいのが特徴です。

他行宛振込手数料は一律130円と業界最安水準で、条件を満たせば最短即日での口座開設が可能です。バーチャル口座機能を使えば、複数口座の用途別運用にも対応しやすいでしょう。

GMOあおぞらネット銀行

\ 設立1年未満の法人でも申し込みでき手数料もお得! /

- 入金:110円

- 出金:110円※2

- 同行宛:無料

- 他行宛:130円※1,2

| 初期費用・維持費 | 無料 |

| 当日振込可能時間 | 24時間 |

※1:新規法人口座開設で、開設月の翌々月まで他行宛振込手数料が月20回まで無料。設立1年未満の法人の場合、他行宛振込手数料が設立月から12か月間、月20回無料

※2:月額500円の振込料金とくとく会員入会で、振込手数料一律121円/件、ATM出金手数料が月5回無料

- 初期費用や維持費は0円で、振込手数料は業界最安水準

- 月額500円の「振込料金とくとく会員」入会で他行宛振込手数料が月121円に

- 新設法人やバーチャルオフィス・携帯電話のみでも手続き可能

- 開設月の翌々月まで、他行宛て振込手数料が毎月20回無料

- さらに、設立1年未満のお客さまは、登記上の設立月から12カ月間、他行宛て振込手数料が毎月20回無料

- 取引可能なATM:セブン銀行ATM・イオン銀行ATM・ゆうちょ銀行ATM

╲ オンラインで完結、条件を満たせば最短即日で口座開設が可能/

手数料はすべて税込みです。

住信SBIネット銀行

住信SBIネット銀行は他行宛振込手数料が一律145円、ATM手数料は110円と、あらゆる面で低コストを追求しているネット銀行です。Pay-easyにも対応しているため、パソコンやスマートフォンで簡単に税金や社会保険料の納付ができます。

業界最安水準のコスト設定に加えて、使いやすいアプリや資金管理ツールなど、法人にとって便利な機能が充実しています。所定の要件を満たせば、日々の入出金データを元に借入条件が決まる事業性融資「dayta(デイタ)」を利用できます。

住信SBIネット銀行

\ 必要書類は代表者の運転免許証のみで最短翌日に口座開設 /

- 入金:110円(ゆうちょ銀行ATMは330円)

- 出金:110円(ゆうちょ銀行ATMは330円)

- 同行宛:無料

- 他行宛:145円※

| 初期費用・維持費 | 無料 |

| 当日振込可能時間 | 24時間 |

※振込件数に応じて振込手数料が最大130円まで下がる。口座開設日の当月および翌月は月10回無料

- 初期費用や維持費は0円で、振込手数料がお得

- 完全オンラインで口座開設でき、必要書類は法人代表者の運転免許証のみ

- 事業性融資dayta(デイタ)は口座を利用するだけで借入条件をご案内

- 取引可能なATM:セブン銀行ATM・イオン銀行ATM・ゆうちょ銀行ATMほか

╲ 新規口座開設月と翌月は他行宛手数料が月10回まで無料/

手数料はすべて税込みです。

PayPay銀行

PayPay銀行はジャパンネット銀行から社名を変更したネット銀行です。ネット銀行としては以前のジャパンネット銀行時代から20年以上の歴史があり、使いやすいアプリ設計や手数料の安さには定評があります。

法人口座では他行宛振込手数料が一律145円で、ATM手数料は3万円以上の取引であれば無料です。キャッシュレス決済との連携も強く、IT系企業と相性がよいでしょう。また、法人向けビジネスローンの提供もあります。

PayPay銀行

\ 各種手数料がお得に利用できる! /

- 3万円以上:0円

- 3万円未満:165円(ゆうちょ銀行は330円)

- 同行宛:無料

- 他行宛:145円※

| 初期費用・維持費 | 無料 |

| 当日振込可能時間 | 24時間 |

※前月の預金平均残高(円普通預金、円定期預金)が3,000万円以上の場合、振込手数料が同行宛・他行宛合計月5回まで無料。新規口座開設月の翌々月末までの他行宛振込手数料が毎月5回無料

- 初期費用や維持費は0円で、振込手数料がお得

- 提携ATMの入出金手数料は3万円以上の利用であればいつでも0円

- 一定の条件を満たせば法人代表者の運転免許証のみで口座開設手続き可能

- 取引可能なATM:セブン銀行ATM・イオン銀行ATM・ゆうちょ銀行ATMほか

╲ 新規口座開設月の翌々月末までの他行宛振込手数料が毎月5回無料/

手数料はすべて税込みです。

楽天銀行

楽天銀行は、楽天グループと親和性の高いサービスが特徴のネット銀行です。

ネットと郵送だけで法人口座の開設を完了でき、口座開設の後に還元率1%のビジネスデビットカードが申込できます。

楽天銀行

\ ビジネスカードの発行や海外送金が多い方におすすめ! /

- 入金・出金:220~275円(提携ATMによって異なる)

- 同行宛:52円

- 他行宛:3万円未満150円/3万円以上229円

| 初期費用・維持費 | 無料 |

| 当日振込可能時間 | 24時間 |

- 2024年7月時点で預金口座数は1,600万口座を突破(個人口座含む)

- 提携ATMが多く(9つ)、使い勝手が良い

- 還元率1%のビジネスデビットカードの発行が可能(与信審査不要で最大9,999枚まで発行可能)

- 海外送金手数料は1,000円(非課税)と業界最低水準

- 取引可能なATM:セブン銀行ATM・イオン銀行ATM・ゆうちょ銀行ATMほか

╲ 利用者が多く法人口座も使いやすい /

手数料はすべて税込みです。

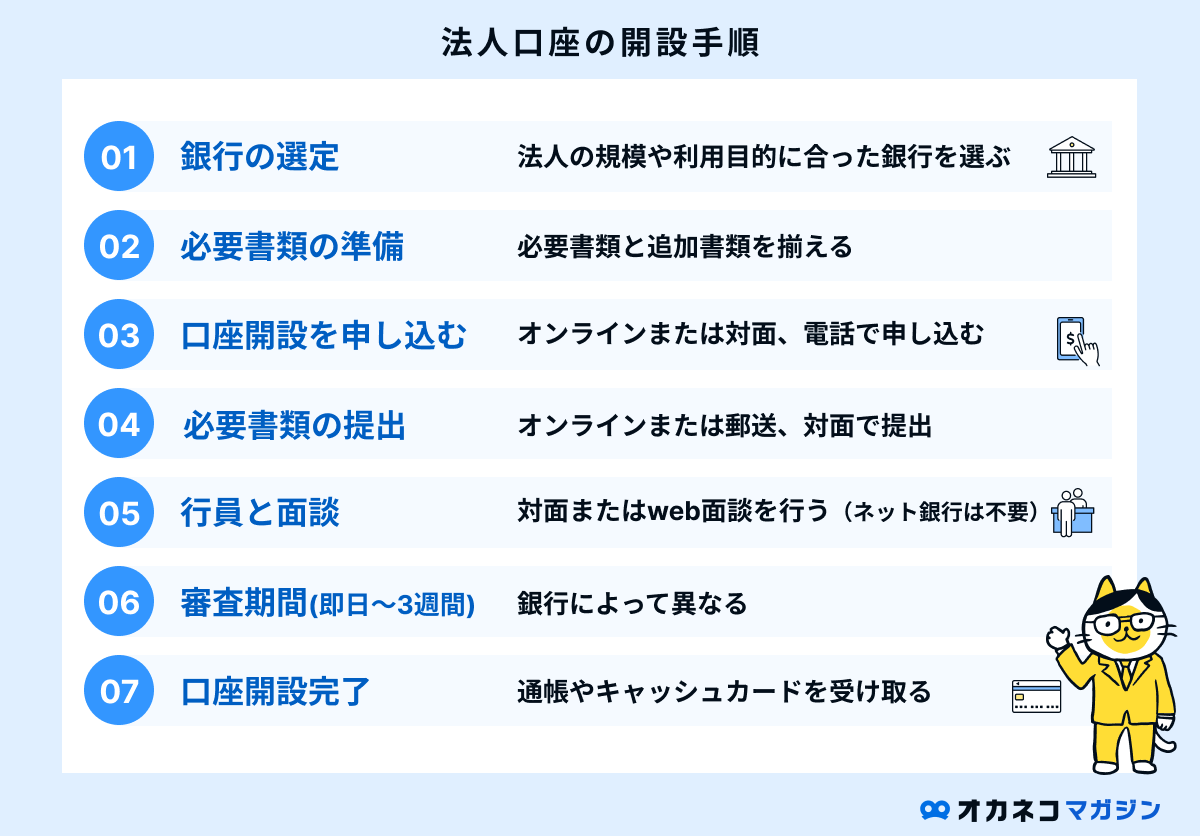

法人口座の開設方法・流れ

法人口座開設時の一般的な流れは下記のとおりです。

以前は、法人口座の開設と言えば対面での手続きが主流でした。

しかし近年は、メガバンクや地方銀行でもオンライン申込みやウェブ面談の対応を拡充しています。最近は三井住友銀行が中小企業向け法人ネット口座サービス(Trunk/トランク)の提供を開始し、法人口座のありかたも少しずつ変わってきています。

そのため、申込みの方法や必要書類の内容、審査期間はその都度異なる可能性があります。申込みの際は事前に各行に確認するようにしてください。

▼三井住友銀行の中小企業向け法人口座「Trunk」の詳細はこちら

【Q&A】複数の法人口座を作るときによくある質問

ここでは、複数の法人口座を作る際によくある質問をQ&A形式で紹介します。

- メガバンクとネット銀行を両方作るべき?

-

可能であれば、両方持つのが理想です。メガバンクは信用力の高さや融資対応における強みがあり、ネット銀行は振込手数料の安さなどコスト面に優れています。用途に応じて使い分ければ、資金管理の効率や利便性が大きく向上するでしょう。

ただし、メガバンクとネット銀行は顧客層や審査対応が大きく異なります。法人の規模によってはメガバンクでの口座開設が難しいため、まずはネット銀行で口座開設を行い、次に地方銀行やりそな銀行などの都市銀行、最後にメガバンクという順に検討するとよいでしょう。

- 法人口座が作れないときはどうすべき?

-

法人口座の開設に法的な義務はありません。新設法人などでどうしても口座を作れないときは、実績ができるまで個人口座を活用しましょう。

ただし、個人口座は資金の流れが不透明になりやすく、取引先からの信頼性という面でも長期の利用は好ましくありません。円滑な経営を考えるといずれ法人口座は必要になるため、口座が作れないときは別の銀行で申し込むのも一つの方法です。

ネット銀行は比較的申込要件や審査がやさしい傾向にあり、改めて申し込む際の候補におすすめです。なお、口座を作れなかった理由が書類の不備や不足であれば、必要な書類をしっかりと整えてから申し込むようにしてください。

あわせて読みたい 法人口座が作れない・審査に落ちる理由と対策|審査がゆるい銀行もわかる 「会社を設立したものの、法人口座の審査に落ちてしまった」このような悩みを抱える法人は少なくありません。法人口座の開設には厳格な審査があり、すべての法人がスム…あわせて読みたい個人事業主におすすめの屋号付き銀行口座6選比較!フリーランスの事業用口座開設のメリットとは 個人事業主・フリーランスとして活動するなら、なるべく早い段階でや事業用の銀行口座を作りましょう。 プライベート用と事業用の銀行口座を分けたほうが、お金の流れが…

法人口座が作れない・審査に落ちる理由と対策|審査がゆるい銀行もわかる 「会社を設立したものの、法人口座の審査に落ちてしまった」このような悩みを抱える法人は少なくありません。法人口座の開設には厳格な審査があり、すべての法人がスム…あわせて読みたい個人事業主におすすめの屋号付き銀行口座6選比較!フリーランスの事業用口座開設のメリットとは 個人事業主・フリーランスとして活動するなら、なるべく早い段階でや事業用の銀行口座を作りましょう。 プライベート用と事業用の銀行口座を分けたほうが、お金の流れが…

まとめ

複数の法人口座を持てば、資金管理の効率化やリスク分散、融資対策など多様なメリットを得られます。とはいえ、やみくもに口座を増やせば社内でミスや混乱が生じる可能性もあります。

複数口座の保有は維持管理コストもかさむため、明確な用途と運用ルールを作り、事業規模や業種に合った銀行を選ぶことが重要です。コスト面や審査が気になる場合は、ネット銀行の法人口座をうまく活用しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/