※本記事は広告・プロモーションを含みます。

| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

出産費用の平均額はおよそ45〜50万円ですが、病院や出産方法によって金額は大きく変動します。また、正常分娩の場合は健康保険が適用されないため、出産費用はほぼ全額を自己負担で賄わなければなりません。

一方で政府や地方自治体では、妊婦の経済的負担を緩和するためのさまざまな助成制度を用意しており、出産手当金や出産育児一時金などの補助金制度も設けられています。

これらの制度や補助金を利用すれば自己負担額を減らすことが可能ですが、それでもやはり、事前にある程度の出産費用を貯金しておくことは大切です。

この記事では、日本全国の出産費用の平均額や内訳、妊娠・出産時に利用可能な補助金や助成制度をご紹介。また、出産にかかる費用を抑えるコツについても解説するので、はじめての妊娠や出産で費用面に大きな不安を抱えている方は、ぜひ参考にしてください。

- 正常分娩の出産費用の平均は約47.3万円。無痛分娩の場合はプラス10万円、帝王切開の場合はプラス10~30万円ほどかかるケースが多い。

- 出産時に受け取れる補助制度として「出産育児一時金(一律50万円)」「出産手当金(給与の約2/3)」などがあり、そのほかにも市区町村によってさまざまな助成制度が設けられている。

- 出産費用を抑えるコツとして、マタニティ用品やベビー用品などはサブスクなどをうまく活用しながら必要最低限のものをそろえることなどが挙げられる。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

出産費用の平均額は約45〜50万円

はじめに、日本全国の平均的な出産費用から確認していきましょう。

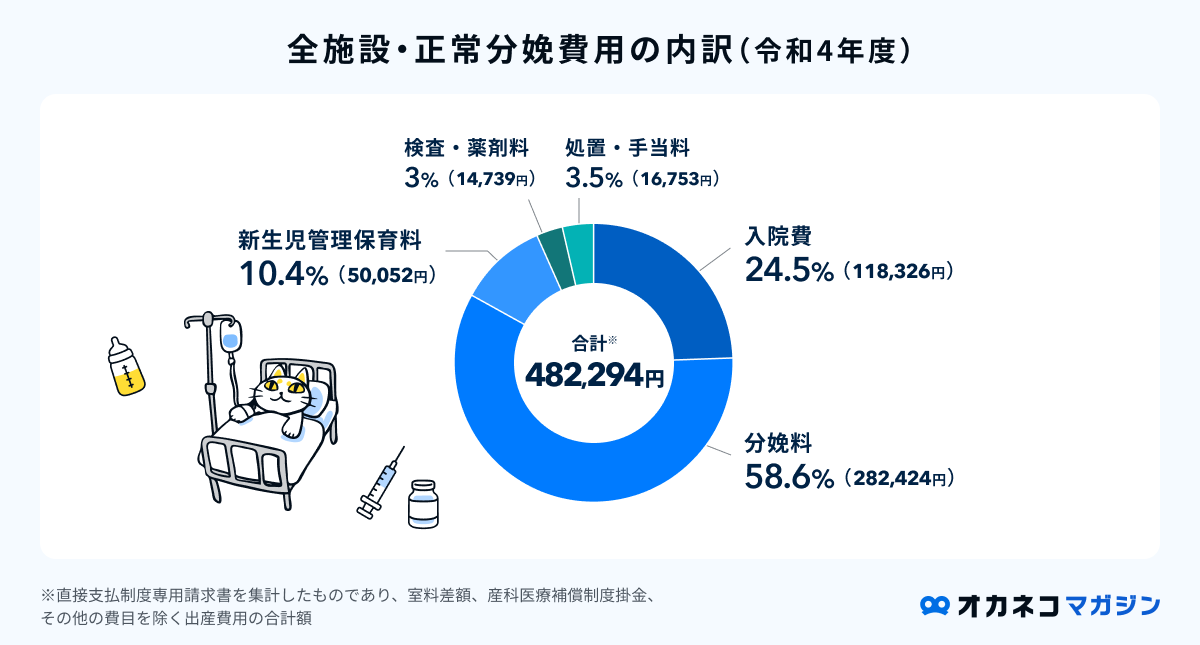

厚労省の資料によると、令和4年度の正常分娩費用の全施設平均は、約48.2万円です。(※)出産費用は年ごとに増加傾向にあり、前年より約9,000円程増加しています。

の推移.png?auto=format)

※直接支払制度専用請求書を集計したものであり、室料差額、産科医療補償制度掛金、その他の費目を除く出産費用の合計額

参照:出産費用の状況|第 167 回社会保障審議会医療保険部会資料(全体版)|厚生労働省

冒頭でもお伝えした通り、病院や地域によって出産費用は大きく変動しますが、少なくとも45〜50万円程度の費用がかかる可能性が高いと考えておきましょう。

なお、近年の出産費用の増加を勘案し、令和5年(2023年)4月1日以降の出産については、出産育児一時金の支給額が従来の42万円から、全国一律で50万円に増額されました。

出産育児一時金の詳細は後述しますが、加入中の公的医療保険組合(健康保険・国民健康保険)に対して、自身で申請手続きを行う必要があるので、忘れずに手続きを行うようにしてください。

分娩方法別の費用

出産費用は、分娩方法によっても金額が大きく変動します。以下で、分娩方法別の大まかな出産費用をまとめましたので、参考にしてください。

| 分娩方法別の費用 | |

|---|---|

| 項目 | 出産費用 |

| 自然分娩(正常分娩) | 500,000円前後 |

| 無痛分娩 | 自然分娩費用 + 100,000円前後 |

| 帝王切開(異常分娩) | 600,000 〜 800,000円程度 ※保険適用で手術費用のみ3割の自己負担 ※入院料、室料差額、新生児管理保育料などは保険適用外 |

| LDR室(陣痛から分娩、産後の回復までを行う専用の部屋) | 自然分娩 + 10,000 〜 50,000円程度 |

| 自宅出産 | 450,000円前後 |

自発的な陣痛と経膣で出産する自然分娩の場合は、入院料や分娩料、新生児管理保育料などの総額でおよそ50万円程度の出産費用がかかります。

無痛分娩の場合は、自然分娩時の出産費用に加えて、10万円前後の追加費用がかかるケースが一般的です。

自宅出産の場合は入院費用を節約できる可能性がありますが、妊娠性高血圧症候群と診断された方や貧血が強い方、逆子の場合や感染症の疑いがある場合には、自宅出産を選択できません。

異常分娩などで帝王切開を行う必要がある場合、正常分娩時の費用に加えて帝王切開の手術費用が加算されます。診療報酬点数表を参照すると、予定帝王切開の場合で201,400円、緊急帝王切開の場合で222,000円となっています。

帝王切開の手術費用については健康保険が適用されるため、医療費の3割が自己負担額となりますが、それ以外の入院料や新生児管理保育料などは保険適用外となります。

なお、上記の金額は大まかな目安であり、病院や地域によって金額は大きく変動します。事前に出産予定の産院で費用の目安を確認しておくようにしましょう。

2026年度以降に出産費用無償化に向けた制度設計を検討中

2025年5月、厚生労働省より出産費用の自己負担を原則無償化する方向で、制度設計を検討していることが発表されました。

現在、正常分娩は保険適用にならない代わりに出産一時金として50万円が支給されますが、正常分娩費用が50万円を上回るケースは少なくありません。

出産費用を保険適用とした場合に、正常分娩にかかる3割負担をゼロにする案などが出ており、今後は自己負担の軽減が期待されます。

このままで出産費用足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で出産・教育費対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 出産までに必要な貯金額とやるべき対策

- 出産手当金や自治体の補助金など、利用できる公的制度

- 出産費用以外の教育資金や老後資金等の提案

最初に「出産費用を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。出産費用や教育資金に備えるために、信頼できるFPを見つけて納得のいく選択をしましょう。

出産費用の詳細内訳

正常分娩での出産は基本的におよそ50万円の費用が発生します。

それに加え、妊娠から出産に至るまでの妊婦健診やマタニティ用品、生まれてきた赤ちゃんのためのベビー用品などの出費も必要です。

- 妊婦健診費用(約5万円~)

- 入院・分娩費用(50万円前後)

- マタニティ・ベビー用品費用(約15万円~)

出産費用の内訳として、それぞれの費用の目安についてご紹介します。

妊婦健診費用(約5万円~)

妊娠が判明してから出産に至るまで、定期的な健診を行うことを「妊婦健診」とよびます。厚生労働省の「妊婦健診Q&A」(※1)によると、1回目の妊婦健診を妊娠8週頃に行った場合、受診回数はおよそ14回としています。

妊婦健診費用は受診する病院や産婦人科で異なりますが、初診は1万円前後、2回目以降は一度の健診で3,000〜5,000円程度の費用が必要です。

特別な検査を行う場合には、別途1〜2万円が上乗せされる場合もあるため、妊娠から出産にいたるまでの期間で、数万円の妊婦健診費用がかかる計算です。

ただし、妊婦健診を受ける際には、住んでいる市区町村が用意する補助制度を利用できる場合が多く、実質的な負担額はそこまで大きくありません。2024年にこども家庭庁が公表した調査結果(※2)によると、妊娠健診の助成費用は、妊婦1人につき平均108,481円でした。

母子健康手帳(母子手帳)の申請を行う際に説明を受けるほか、各市区町村の公式ホームページの「子育て」や「妊娠・出産」の項目からも詳細を確認できます。

参照※1:妊婦健診Q&A|厚生労働省

参照※2:妊婦健康診査の公費負担の状況に係る調査結果について【簡易調査】|こども家庭庁

入院・分娩費用(50万円前後)

分娩費用は、赤ちゃんを出産するための費用全般のことを指します。先ほどご紹介したように、正常分娩費用の全施設平均は約48.2万円ですが、その内訳は以下の通りです。

・入院料:妊婦に係る室料、食事料。保険診療に係る入院基本料及び入院時食事療養費はこれに含まれない。

・分娩料:正常分娩(分娩が療養の給付の対象とならなかった場合)時の、医師・助産師の技術料及び分娩時の看護・介助料。

・新生児管理保育料:新生児に係る管理・保育に要した費用をいい、新生児に係る検査・薬剤・処置・手当に要した相当費用を含める。新生児について療養の給付の対象となった場合、これに含まれない。

・検査・薬剤料:妊婦(産褥期も含む)に係る検査・薬剤料をいう。療養の給付の対象となった場合、これに含まれない。

・処置・手当料:妊婦(産褥期も含む)に係る医学的処置や乳房ケア、産褥指導等の手当に要した費用をいう。療養の給付の対象となった場合、これに含まれない。

参照:出産費用の状況|第 167 回社会保障審議会医療保険部会資料(全体版)|厚生労働省

病院や地域によって金額に差はあるものの、入院・分娩費用としては概ね上記の金額が必要になると覚えておきましょう。

なお、正常分娩での出産は病気やケガに含まれないため、健康保険が適用されません。全額を自己負担で賄う必要がありますが、その一方で、健康保険や国民健康保険から「出産育児一時金」が受け取れます。

出産育児一時金は、出産後に申請して受け取るのが一般的ですが、昨今では事前に手続きを済ませておくと、出産費用の支払い時に一時金を直接差し引くことも可能です。

マタニティ・ベビー用品の費用(約15万円~)

出産前後には、マタニティ用品やベビー用品を揃えるための費用も必要です。

一般的には、次のようなものを揃えておく必要があります。

- お腹の大きさに合ったマタニティ衣類

- 入院時に使う衣類

- 出産後の赤ちゃん用の衣類、おむつ代

- ベビーカー、食器類、おもちゃなどのベビー用品

妊娠から出産にかけて、妊婦さんのお腹はどんどん大きくなるため、その時々のサイズに合ったマタニティ用品を用意しておく必要があります。

また、出産のための入院時にも多くの衣類が必要になるほか、人によっては出産後の体のケアのためのマタニティクリームや骨盤矯正のベルトなども必要になるでしょう。赤ちゃんの衣服やおむつ代はもちろんのこと、食事をするための食器類や哺乳瓶、ベビーカー、おもちゃなどのベビー用品も必要です。

購入する場所や物によって金額は異なりますが、一般的にはマタニティ用品で5万円前後、ベビー用品の準備費用で10万円程度の費用がかかります。

お下がりを譲ってもらったり、ベビー用品のレンタルサービスを利用したりすることで、準備費用を節約できるので覚えておきましょう。

妊娠・出産費用は保険適用外

私たちは病気やケガなどで病院を受診した場合、健康保険証を提示することで、医療費の1〜3割の自己負担で、高度な医療を受けられます。

ただし、妊娠や出産は、健康保険や国民健康保険が定義する「療養の給付の範囲」に含まれていないため、妊娠・出産費用は全額を自己負担で賄わなければなりません。

たとえば、全国健康保険協会(協会けんぽ)によると、健康保険における「療養の給付の範囲」を次のとおりとしています。

健康保険の適用範囲(療養の給付の範囲)

- 診察

- 薬剤または治療材料の支給

- 処置・手術その他の治療

- 在宅で療養する上での管理、その療養のための世話、その他の看護

- 病院・診療所への入院、その療養のための世話、その他の看護

また、厚生労働省の「国民健康保険の給付について」をみても、疾病および負傷に関して、診察、治療等の療養を給付するとしていますが、妊娠や出産については含まれていません。

ただし、健康保険が適用されないのは、正常な出産(正常分娩)や経済上の理由による人工妊娠中絶などに限られます。異常分娩による帝王切開などは、公的医療保険の療養給付のうちの「分娩介助」に当たるため、公的医療保険の適用が可能です。

民間医療保険に加入している場合も、異常分娩の場合に保険金の支払対象となるケースが多いため、万一のときの保障として検討の余地があります。

なお、公的医療保険が適用されるのは、帝王切開などの手術費用に対してのみです。その他の入院費や検査料については、通常の妊娠・出産時と同様で、健康保険が適用されないので覚えておきましょう。

監修者上記の通り、異常分娩の際は民間医療保険で請求できるケースが多いです。しかし、ほとんどの保険会社では、妊娠がわかってから医療保険に加入した場合には、異常分娩に対する支払は対象外になってしまいます。

そのため、妊娠がわかる前に保険に加入することが大切です。計画的に将来の見通しをしっかりと立てて必要な備えを考えておくと良いでしょう。

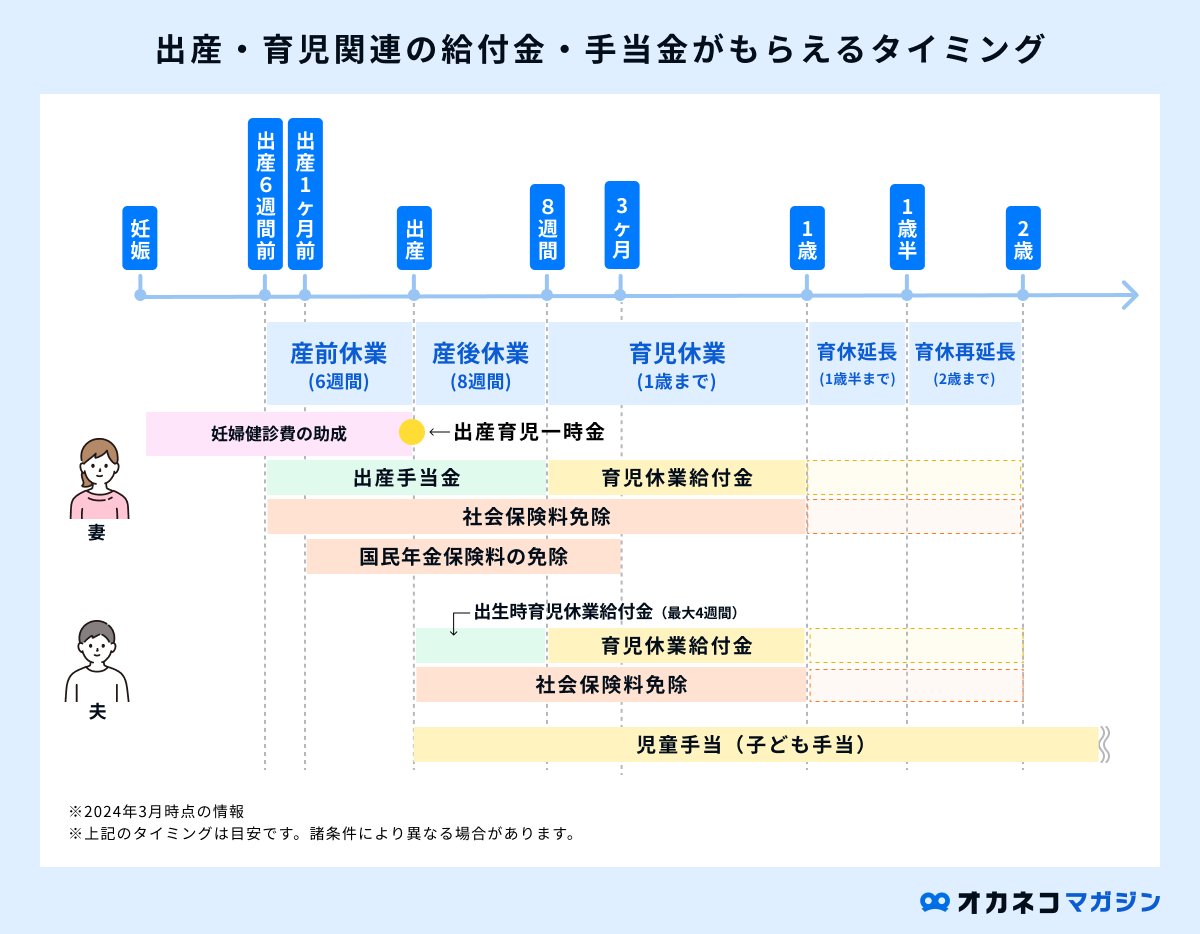

出産時に受け取れる補助金

妊娠・出産時に受け取れる補助金は、大きく分けると次の3種類が挙げられます。

これらの補助金は、すべて自身で申請手続きを行わないと受給できません。妊娠が判明した時点で、パートナーと協力しながら、これらの補助金の申請手続きの準備を進めておきましょう。

出産育児一時金

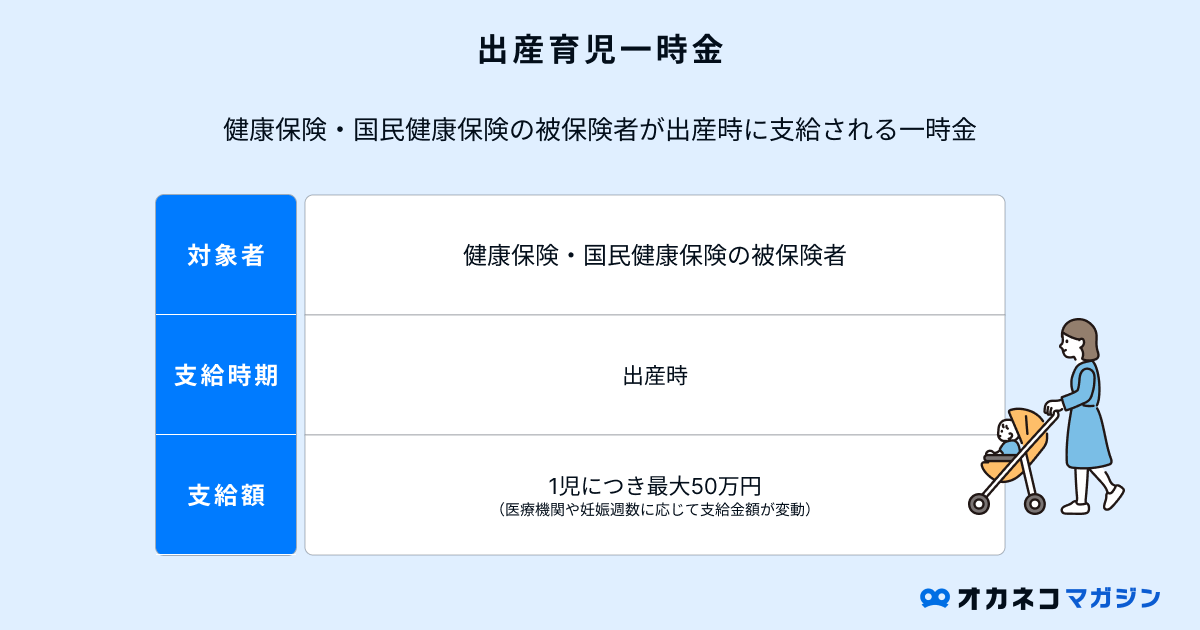

出産育児一時金は、公的医療保険の加入者、且つ妊娠4ヶ月(85日)以上の方が出産した場合、1児につき一律最大50万円(令和5年4月1日以降。以前は一律42万円)の給付を行う制度です。

日本では国民皆保険制度のもと、誰もが公的医療保険に加入していることから、出産予定の妊婦さんであれば受給可能な給付金となっています。

出産育児一時金の支給方法は「直接支払制度」と「受取代理制度」の2種類に分けられます。

- 直接支払制度:出産費用に一時金を充てられるようにするため、医療機関に対して直接支払われる仕組み

- 受取代理制度:医療機関に支払われることを希望しない場合に、被保険者が申請することで一時金を受給する方法

なお、産科医療補償制度に未加入の医療機関や、妊娠週数22週未満で出産した場合は、出産育児一時金の支給額が48.8万円になってしまうので注意が必要です。

また、原則として被保険者が申請手続きを行う必要があるので、妊娠が判明した時点で早めに手続きを行うようにしましょう。

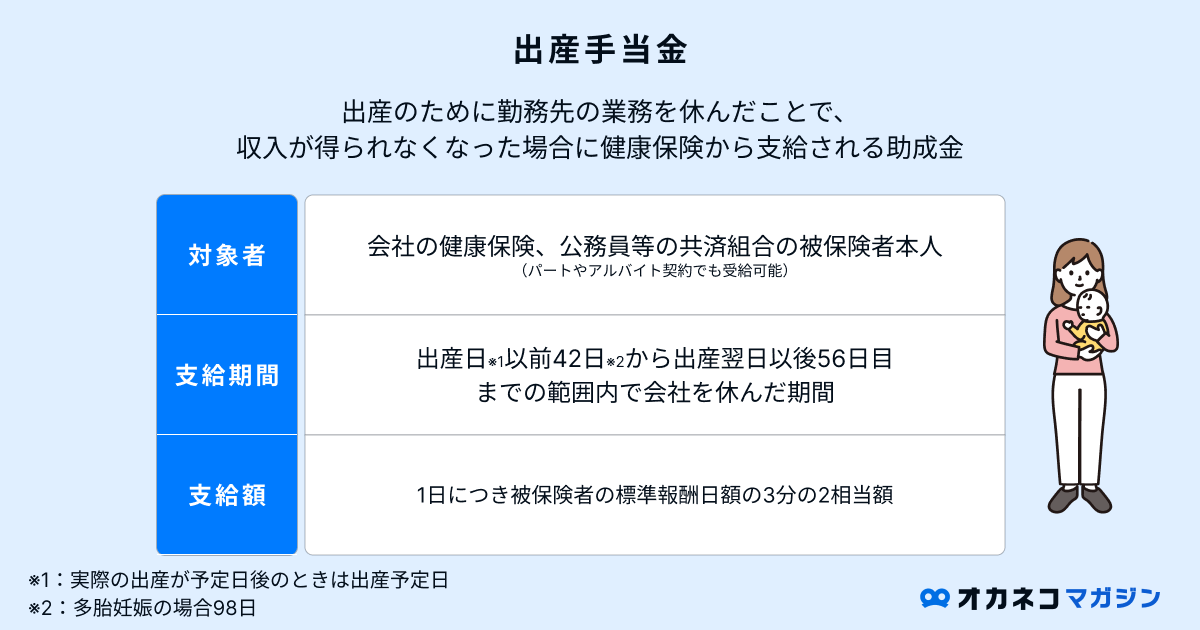

出産手当金

出産手当金は、企業に勤めていて出産のために仕事を休んだことで、収入が得られなくなった場合に支給される助成金です。

出産前後の家族の生活を保障し、安心して出産前後の休養を取れるようにすることを目的としています。出産手当金が受けられる期間は、「出産日以前42日前から出産後56日目までの範囲内で会社を休んだ期間」と定められています。

支給額の計算式は以下の通りです。

標準報酬額の計算方法

- 過去1年間の給与の合計額÷12=標準報酬月額

- 標準報酬月額÷30日=標準報酬日額

出産手当金の想定金額

- 標準報酬日額×3分の2

標準報酬月額が30万円・20万円だった場合、1日あたりの支給される出産手当金はおよそ以下の金額になります。

- 標準報酬月額30万円:約6,667円/日

- 標準報酬月額20万円:約4,444円/日

なお、出産手当金を受給するには「出産手当金支給申請書」を準備して、加入中の健康保険組合に提出する必要があるため、勤務先の担当部署まで確認を取っておきましょう。

産科医療補償制度

産科医療補償制度は、出産時に何らかの理由で重度脳性麻痺となってしまった赤ちゃんとその家族に対する補償制度です。

2009年に発足した比較的新しい制度で、分娩に関連して発症した重度脳性麻痺の原因分析を行い、同じような事例の再発防止や早期解決、医療の質の向上を図ることを目的としています。

所定要件は不定期で改定が行われており、2023年時点における最新の所定要件は、次のとおりです。

- 在胎週数「28週以上」以上であること

- 先天性や新生児期等の要因によらない脳性麻痺

- 身体障害者手帳1・2級相当の脳性麻痺

生まれてきた赤ちゃんが補償の対象と認定された場合、看護・介護のための準備一時金として600万円、補償分割金が2,400万円(20年 × 120万円)、合計で3,000万円の補償金が支払われます。

また、本制度の掛金は1.6万円(平成27年1月1日〜令和3年12月31日までに出産したお子さまの場合)となっていますが、分娩機関が掛金を負担するため、本制度における妊産婦の経済的な負担はありません。

一方で、補償申請の期限は、子どもの満5歳の誕生日までと定められているため、出産後に万一のことが想定される場合は、出産した分娩機関まで早いうちに相談するようにしましょう。

出産費用の自己負担を軽減する助成制度

出産時に受け取れる補助金について解説しましたが、そのほかにも出産時には妊産婦の自己負担を軽減するためのさまざまな助成制度が利用できます。

これらの助成制度について解説しますが、住んでいる市区町村によって、上記以外にも独自の助成制度を実施している場合もあります。

詳細については、市区町村の担当窓口または公式ホームページで確認しておくようにしましょう。

妊婦健康診査受診票

妊婦健康診査受診票は、妊婦と子どもに対して行う定期的な妊婦健康診査の費用を助成するために必要な受診票です。

一般的には、妊娠届出書を提出した際に受け取る母子健康手帳と同じタイミングで渡されます。渡される受診票の内容は、妊婦健康診査受診票が14枚、妊婦超音波検査受診票が1枚、妊婦子宮頸がん検診受診票が1枚になるケースが多いようです。

受診票を指定医療機関等に提出すれば、検査費用の助成が受けられるようになるので、受診時には忘れずに持っていくようにしましょう。

出産費貸付制度

出産費貸付制度は、出産育児一時金が支給されるまでの期間、無利子で貸付を行う制度のことです。貸付金額は1万円単位で、出産育児一時金支給見込額の8割相当が限度額に定められています。

貸付金額は、支給予定の出産育児一時金から返済される形で、残った分の金額を申請時に指定した金融機関まで振り込んでもらえます。

なお、本制度を利用できるのは、下記に該当する方のみです。

- 出産予定日まで1ヶ月以内の方

- 妊娠4ヶ月(85日)以上の方で、病院・産院等に一時的な支払いを要する方

出産費貸付制度を利用するためには、出産費貸付金貸付申込書に必要事項を記入して提出する必要があります。

また、出産費貸付金借用書や出産育児一時金支給申請書、対象条件を満たしていることを確認できる書類(母子健康手帳の写しなど)を添付しなければなりません。

諸々の手間と時間がかかるため、出産費貸付制度を利用する場合は、事前に必要書類を準備しておくようにしましょう。

国民年金保険料の産前産後期間の免除制度

国民年金の第1号被保険者が出産をした場合、出産前後の一定期間における国民年金保険料が免除される制度を利用できます。

国民年金保険料が免除される期間は、出産予定日または出産日が属する月の前月から4ヶ月間と定められており、多胎妊娠の場合は、出産予定日または出産日が属する月の3ヶ月前から6ヶ月間となります。本制度を利用すると、本制度で免除された期間も保険料を納付したものと認められ、老齢基礎年金の受給額に反映されます。

出産予定日の6ヶ月前から申請が可能で、住民登録をしている市区町村役場の窓口、または郵送で届書を提出することで手続きができます。

なお、国民年金の第1号被保険者とは、20歳以上60歳未満の日本国民で、自営業者や農業者とその家族、学生などのことを指します。

会社員や公務員で厚生年金などに加入している第2号被保険者や、第2号被保険者に扶養されている第3号被保険者は、本制度の対象に含まれないのでご注意ください。

厚生年金保険料等の免除(産前産後休業・育児休業等期間)

国民年金の第2号被保険者が出産をした場合も、出産前後の一定期間における厚生年金保険料が免除される制度を利用できます。

厚生年金保険料が免除される期間は、産前42日(多胎妊娠の場合は98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間と定められています。本制度を利用すると、本制度で免除された期間も保険料を納付したものと認められ、将来、被保険者の年金額を計算する際は、保険料を納めた期間として扱われます。

申請は、お勤めの会社から産前産後休業取得者申出書を日本年金機構(事務センターまたは年金事務所)へ提出することにより行います。

また、本制度はについては出産時だけでなく育児休業を取得する際にも、保険料の納付が免除されます。育児休業を取得する見込みのある方は、合わせて確認しておきましょう。

参照:厚生年金保険料等の免除(産前産後休業・育児休業等期間)|日本年金機構

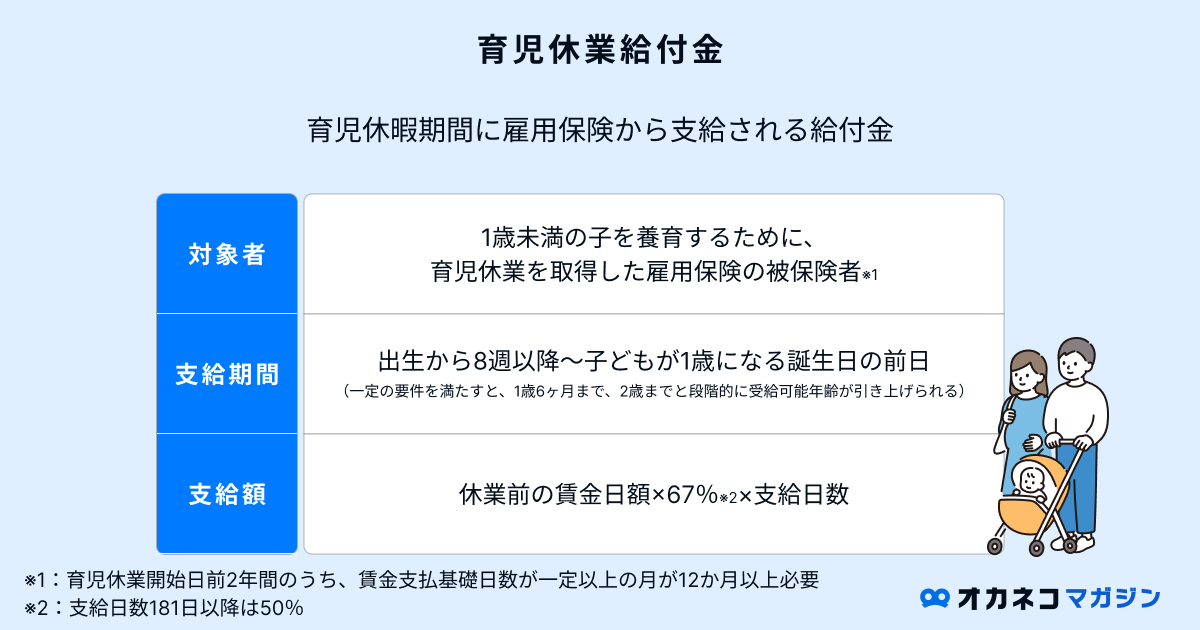

育児休業給付金

育児休業給付金は、雇用保険の被保険者が受給可能な給付金です。

支給額は「休業開始時賃金日額 × 支給日数 × 67%(育児休業開始から181日目以降は50%)」で計算され、給付率67%のときは305,319円、給付率50%の場合は227,850円が支給上限額となります。

育児休業給付金が支給されるための要件は、次のとおりです。

- 1歳未満の子を養育するために、育児休業を取得した雇用保険の被保険者

- 休業開始日前2年間で、賃金支払基礎日数11日以上または就業時間数80時間以上の完全月が12ヶ月以上

- 育児休業開始日から起算した1ヶ月(支給単位期間)中の就業日数が10日以下または就業時間数80時間以下

- 養育する子どもが1歳6ヶ月になるまでの間に労働契約期間が満了すると明らかでないこと

参照:(1)支給要件|2 育児休業給付金|育児休業給付の内容と支給申請手続(2024年8月1日改訂版)7ページ|厚生労働省

基本的には子どもの年齢が1歳になるまでの期間中に支給されますが、特定の条件を満たした場合は、子どもが2歳になるまで支給されます。

また、2022年10月からの育児休業給付制度の改正により、原則として2回までの育児休業までは育児休業給付金が受けられるようになりました。

なお、育児休業給付金を受給するには、勤務先の担当部署で申請手続きを行う必要があるので、妊娠が判明した時点で早めに手続きを進めておきましょう。

参照:育児休業給付について|厚生労働省

参照:育児休業給付の内容と支給申請手続(2024年8月1日改訂版)7〜13ページ|厚生労働省

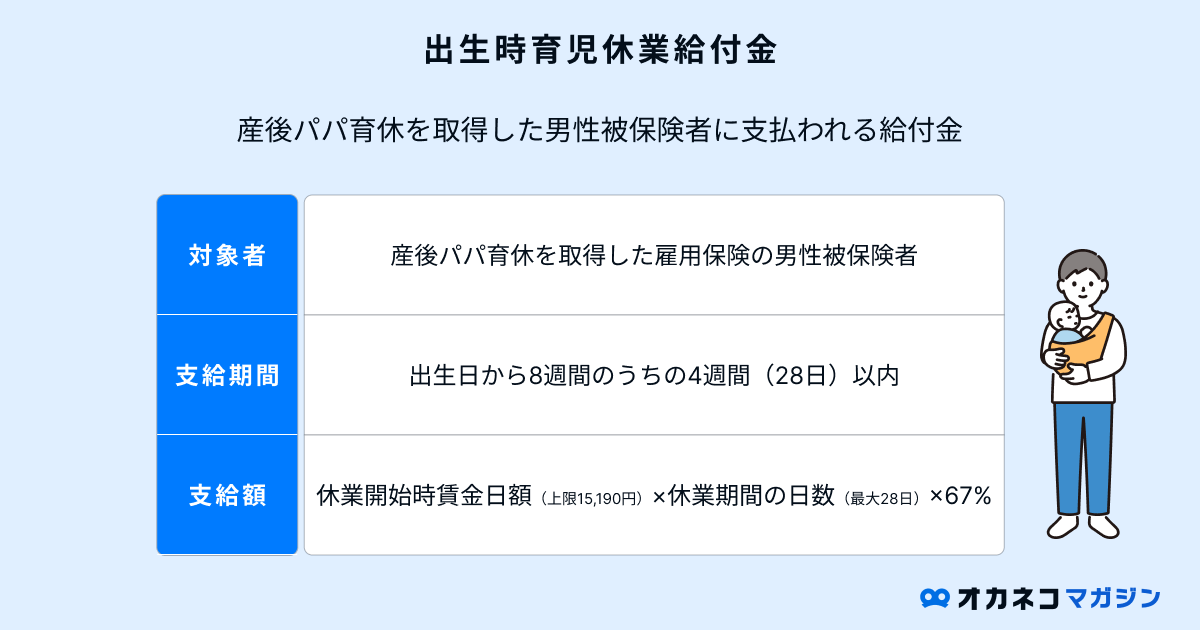

出生時育児休業給付金

出生時育児休業給付金(産後パパ育休)は、男性が育児休業を取得した場合に受給可能な給付金です。2022年10月1日から施行され、子どもの出生後8週間のうち4週間の休業を取得できる制度です。

出生時育児休業給付金を取得するには、次の支給要件を満たす必要があります。

- 子どもの出生日から8週間のうち、4週間(28日)以内の期間で産後パパ育休を取得した雇用保険の被保険者

- 休業開始日よりも前の2年間で、賃金支払基礎日数11日以上ある(ない場合は就業時間80時間以上)完全月が12ヶ月以上

- 休業期間中の就業日数が最大10日以下

- 子どもの出生日から8週間を経過する日の翌日から6ヶ月以内に労働契約期間が満了すると明らかでないこと

参照:(1)支給要件|1 出生時育児休業給付金|育児休業給付の内容と支給申請手続(2024年8月1日改定版)2ページ|厚生労働省

原則として1歳未満の子どもを養育するために育児休業を取得すると、一定の要件を満たした場合に「休業開始時賃金日額 × 休業期間の日数 × 67%」の給付金を受け取れます。

休業開始時賃金日額には15,190円、休業期間の日数には28日間の上限が設けられているため、最大で284,964円が支給される計算です。

なお、育児休業給付金との併用は可能ですが、出生時育児休業給付金が支給された日数は、育児休業給付の給付率67%の上限日数の180日と通算される点にご注意ください。

参照:育児休業給付について|厚生労働省

参照:育児休業給付の内容と支給申請手続(2024年8月1日改訂版)2〜6ページ|厚生労働省

参照:3−3.「産後パパ育休」(出生時育児休業)分割取得【令和4年10月1日施行】|育児・介護休業法の改正について 24〜31ページ|厚生労働省

高額療養費制度

高額療養費制度は、1ヶ月のうちにかかった医療費が上限額を超えた場合、超過分が後から返金される制度です。

上限額は年齢や世帯年収によって異なり、69歳以下の方の場合の1ヶ月あたりの上限額は、次のとおりとなっています。

| 高額療養費制度(69歳以下の方) | |

|---|---|

| 適用区分 | 1ヶ月あたりの上限額 |

| 年収約1,160万円〜 | 252,600円 + (医療費 - 842,000) × 1% |

| 年収約770万〜1,160万円 | 167,400円 + (医療費 - 558,000) × 1% |

| 年収約370万〜770万円 | 80,100円 + (医療費 - 267,000) × 1% |

| 年収約370万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

自然分娩の出産は公的医療保険の対象外ですが、異常分娩で帝王切開などを行った場合の医療費は、公的医療保険の対象となります。異常分娩で入院が長期化すると医療費も高額になりがちですが、高額療養費制度を利用すれば、妊産婦の経済的負担を緩和できます。

申請期間は診療を受けた日の翌月から2年以内で、申請する際には医療機関からの領収書が必要です。

なお、申請から支給まではおよそ3ヶ月以上の時間が必要で、入院時の食費や室料差額などの一部の支払いに対して利用できない点には注意しましょう。

監修者高額療養費は適用区分(年収)により治療費の上限額が異なりますが、ご加入の健康保険組合の『付加給付』という独自の制度が適用になることもあります。『付加給付』というのは、高額療養費の限度額には達していなくても、健康保険組合が定める限度額に達していれば、それを超えた金額が給付されるという制度です。

一度、ご自身の加入している健康保険組合のホームページを確認してみることをおすすめします。

医療費控除

妊婦健診時の医療費や出産時の入院費用は、自身で確定申告をすることで医療費控除が受けられます。

一般的に、医療費控除として申告ができる出産費用は、次のとおりです。

- 妊婦健診時の医療費

- 妊娠前・出産時の入院費用

- 分娩費用

- 通院・入退院時の交通費

- 不妊治療費

- 産後1ヶ月健診、治療目的の母乳外来など

一方で、予防接種代や入院時の差額ベッド代、入院先で支給される食料以外の飲食代などは、医療費控除の対象とはなりません。

医療費控除を申告すれば、税金を計算する際の課税所得から医療費分を差し引けるため、税金として納める金額を節約する効果が期待できます。

無事に出産を終えた後は、子どもの養育費や教育費用として多額の貯金が必要となるため、忘れずに所得控除の申告をするようにしましょう。

出産にかかる費用を抑えるコツ

出産にかかる費用を節約するためには、次の3点を覚えておきましょう。

出産後の子どもの養育費や教育費用のことも考慮して、少しでも出産費用を節約することに努めましょう。

最初からすべて揃えない

はじめての妊娠・出産の方は、子どもが生まれてくることが嬉しくなり、マタニティ用品やベビー用品をあれもこれもと用意してしまいがちです。

ですが、用意したものをすべて使うとは限りませんし、使わなかったマタニティ用品やベビー用品が多いと、その分だけお金が無駄になってしまいます。

親や親族、知人など、出産を経験したことがある人から出産時に必要な持ち物を聞き、必要最低限のものに絞って準備しましょう。

サブスクなどを活用する

ベビーベッドやベビーカーを用意する際は、レンタルなどのサブスクリプションサービスを活用するのがおすすめです。子どもの成長は早いので、事前に用意した衣服や靴などのサイズもあっという間に合わなくなります。

赤ちゃん用のおもちゃ代も積み重なればかなりの金額となるため、知育玩具やおもちゃのサブスクを利用して、なるべく費用を節約することを心がけてみてください。

また、不要になったベビー用品などは、メルカリなどのフリマアプリを使って、他のママさんに使ってもらいましょう。

入院時は大部屋を希望する

入院費用で大きな負担となるのが差額ベッド代(室料差額代)です。差額ベッド代とは、妊婦側が個室を希望した場合に発生する部屋の使用料のことです。

他の人と同室で支障がない場合には、大部屋を希望することで差額ベッド代の支払いを節約できます。

とはいえ、出産時は身体的にはもちろん、精神的に辛い場面もあるかと思うので、無理のない範囲で選ぶようにしてください。

なお、病院側の都合や医師の判断で個室となった場合は、室料差額代を支払う必要はありませんので、万一のときはしっかりとその旨を伝えるようにしましょう。

出産費用が足りなければ「医療ローン」という選択肢も

妊娠・出産にはさまざまな助成制度が設けられていますが、助成金が支給されるまでに時間がかかったり、マタニティ用品やベビー用品を揃えるための費用も準備しなければなりません。

帝王切開による分娩や無痛分娩を希望する場合は、国からの補助金だけでは賄えない可能性が高いです。

もし資金が足りなければ、一時的にお金が借りられる「医療ローン」の活用も検討しましょう。安定した収入があれば、出産費用としてお金が借りられる可能性があります。

【クラウドローン】は、希望借入額や年収を入力すると、融資可能な金融機関を見つけ、出産費用に使える低金利のローンプランを提案してくれます。そのまま希望する金融機関に、申し込みも可能です。

まずは希望の条件で借り入れが可能か、無料診断でチェックしてみましょう。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上※)

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

※2023年12月時点

まとめ

令和4年12月15日に開催された「第161回社会保障審議会医療保険部会」の資料を参照すると、日本全国の正常分娩時の出産費用は、およそ50万円です。

| 正常分娩の出産費用 | |||||

|---|---|---|---|---|---|

| 年度 | 令和3年度 | 令和2年度 | 令和元年度 | 平成30年度 | 平成29年度 |

| 全施設平均 | 47.3万円 | 46.7万円 | 46.0万円 | 45.4万円 | 44.8万円 |

| 公的病院 | 45.5万円 | 45.2万円 | 44.4万円 | 43.9万円 | 43.1万円 |

| 私的病院 | 50.0万円 | 49.0万円 | 48.2万円 | 47.5万円 | 46.9万円 |

| 診療所 | 46.8万円 | 46.4万円 | 45.7万円 | 45.0万円 | 44.5万円 |

参照:出産費用(正常分娩)の推移|第 161 回社会保障審議会医療保険部会資料(全体版)3ページ|厚生労働省

| 正常分娩の出産費用 | |||||

|---|---|---|---|---|---|

| 年度 | 令和4年度 | 令和3年度 | 令和2年度 | 令和元年度 | 平成30年度 |

| 全施設平均 | 48.2万円 | 47.3万円 | 46.7万円 | 46.0万円 | 45.4万円 |

| 公的病院 | 46.3万円 | 45.5万円 | 45.2万円 | 44.4万円 | 43.9万円 |

| 私的病院 | 50.6万円 | 50.0万円 | 49.0万円 | 48.2万円 | 47.5万円 |

| 診療所 | 47.9% | 46.8万円 | 46.4万円 | 45.7万円 | 45.0万円 |

参照:出産費用(正常分娩)の推移|第 167 回社会保障審議会医療保険部会資料(全体版)|厚生労働省

なお、出産費用は産院や地域によって大きく変動し、異常分娩で帝王切開などをする場合にはさらに多くの医療費も発生します。

一方で、日本では出産を控える夫婦の経済的な負担を緩和するため、出産時に利用できる助成制度や補助金制度が充実しています。

これらの制度を活用することで、金銭面での不安を解消できるかと思うので、参考にして事前に準備を進めておきましょう。

監修者出産費用がどれくらい必要になるのかご確認いただけたかと思います。この先の中長期の経済的負担が気になる方は出産後のお子さまの成長に連れてどれくらいの費用が必要なのかライフプランシミュレーションを実施してみるのもおすすめです。

金額を可視化することにより、課題が発見できたり将来に向けての効果的な計画を立てることができます。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/