クレジットカードはそれぞれ強みやサービス内容が異なるので、2枚を組み合わせることで1枚では得られないメリットを受けられます。

JCBの調査※によると、日本人は平均で約3枚のクレジットカードを保有しており、多くの方が複数枚のカードを使い分けているのが現状です。

本記事では、利用シーンごとに、クレジットカードのおすすめの組み合わせパターンを7つ紹介。2枚持ちのメリットやデメリット、選ぶ際のポイントも解説しているので、自分にピッタリな「最強の2枚」を探している方はぜひ参考にしてください。

※参照元:株式会社ジェーシービー|2024年度版 キャッシュレスに関する総合調査

- 「JCB CARD W」と「三井住友カード(NL)」の組み合わせなら、年会費無料でも高いポイント還元率を実現できる

- 目的ごとに組み合わせ方が異なるので、「シーン別! クレジットカード最強の2枚組み合わせ7選」を参考に自分に合った2枚を選ぼう

- 国際ブランドや貯まるポイント、利用シーンが異なるカードなどを選べば、クレジットカード2枚のメリットを最大限に活かせる

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。また、クレジットカード会社の審査により、お申込みいただいてもカードが発行されない場合があります。

※本ページに記載の価格はすべて税込みです。

最強の2枚は「JCB CARD W」と「三井住友カード(NL)」

クレジットカードの最強の2枚は「JCB CARD W」と「三井住友カード(NL)」の組み合わせです。

| JCB CARD W | 三井住友カード(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0〜10.5% | 0.5〜20% |

| 貯まるポイント | J-POINT | Vポイント |

| 国際ブランド | JCB | Visa/Mastercard® |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(無料) | 〇(550円※1) |

| 国内旅行保険 | ー | ー |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短5分※3 | 最短10秒※2 |

| 特徴 | ・パートナー店で高倍率 ・付帯カードも年会費無料 | ・ナンバーレスで安全 ・特約店でのポイント優遇 ・アプリ連携でスムーズに決済 |

| 公式サイト | 公式サイト | 公式サイト |

※1)前年度に一度でもETCを利用すれば、年会費が無料

※2)即時発行ができない場合があります。

※3)

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

上記2枚のクレジットカードが最強だと言える理由は、以下の3点です。詳しく解説します。

「JCB CARD W」と「三井住友カード(NL)」の2枚をおすすめする理由

基本1.0% + コンビニ&特約店で最大20%の高還元率

「JCB CARD W」と「三井住友カード(NL)」を組み合わせることで、それぞれ特定のコンビニや特約店での利用で高還元率が実現します。

| JCB CARD W | 三井住友カード※1 | |

|---|---|---|

| 基本還元率 | 1.0%※2 | 0.5% |

| コンビニ | ・ポプラ:2.5% ・セブン – イレブン:1.5% ※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。 | ・ポプラ:7〜20% ・セブン – イレブン:7〜20% ・ローソン:7〜20% ・ミニストップ:7〜20% ・セイコーマート:7〜20% |

| 特約店 | ・髙島屋:約1.5%〜 ・洋服の青山:2.5% ・オリックスレンタカー:3% ・タクシーアプリ「GO」:5% ・スターバックス:最大約10% ※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。 | ・マクドナルド:7〜20% ・モスバーガー:7〜20% ・ガスト:7〜20% ・ドトール:7〜20% |

※2:還元率は交換商品により異なる

JCB CARD Wでは200円ごとに2ポイント(J-POINT)が貯まります。

ポイントアップ対象の店舗も充実しており、とくに「スターバックスカード」へのチャージで還元率が10.5%にアップします。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

一方、三井住友カード(NL)の基本還元率は0.5%と低めですが、特約店でのポイント還元率は業界トップクラスです。

対象のコンビニや飲食店でスマホのタッチ決済を利用し、Vポイントアッププログラムの条件を達成することで、7〜20%の還元率が適用されます。

ポイントアップ対象の店舗をよく利用する方は、2枚を使い分けることで効率よくポイントを貯められるでしょう。

年会費完全無料&最短10秒デジタル発行

「JCB CARD W」と「三井住友カード(NL)」は、どちらも年会費が永年無料のカードです。

維持コストがかからないので気軽に発行できるうえ、利用する頻度や期間を気にせず持ち続けられます。

なお、JCB CARD Wは18〜39歳限定のカードですが、一度持てば40歳以降も利用可能です。

また、デジタルカードであればどちらも即日発行が可能です。急にクレジットカードが必要になったタイミングでもすぐに利用できます。

高還元でありながら、年会費無料&即日発行という好条件が揃っている組み合わせです。

Visa/JCBタッチで国内外タッチ決済をフルカバー

「JCB CARD W」と「三井住友カード(NL)」を持っていれば、国内外でほぼ全てのタッチ決済に対応できます。

タッチ決済なら暗証番号の入力なしで決済でき、セキュリティ面でも決済スピード面でも使い勝手が良いです。

カードブランドの国内シェア率は1位が「Visa」、2位が「JCB」という調査結果が出ています。※

一方で海外ではVisaやMastercardの普及率が高いため、「JCB CARD W」と「三井住友カード(NL)」があれば国内外でスムーズにタッチ決済ができるはずです。

※参照元:イプソス株式会社調べ(2020年キャッシュレス決済大規模調査)

シーン別! クレジットカード最強の2枚組み合わせ7選

利用シーンごとに、クレジットカード2枚の最強組み合わせパターンを7つ紹介します。

| シーン別 クレジットカード最強の2枚組み合わせ7選 | |

|---|---|

| 楽天経済圏をよく利用する | 「楽天カード」「三井住友カード(NL)」 |

| Amazon.co.jpをよく利用する ※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。 | 「JCB CARD W」「リクルートカード」 |

| Yahoo!ショッピングをよく利用する | 「PayPayカード」「三井住友カード(NL)」 |

| ポイント還元率を重視する | 「三井住友カード(プラチナプリファード)」「リクルートカード」 |

| 旅行の機会が多い | 「アメリカン・エキスプレス・ゴールド・プリファード・カード」「三井住友カード(NL)」 |

| 年会費が安いゴールドカードを持ちたい | 「三菱UFJカード ゴールドプレステージ」「イオンゴールドカード」 |

| ステータスと還元率を重視する | 「三井住友カードゴールド(NL)」「リクルートカード」 |

楽天経済圏をよく利用する:「楽天カード」と「三井住友カード(NL)」

楽天サービス(楽天市場/楽天トラベルなど)をよく利用する方は、「楽天カード」と「三井住友カード(NL)」を組み合わせるのがおすすめです。

楽天ポイントの加盟店はスーパーやドラッグストアなどにも多く、楽天カードを使えば普段の買い物でもポイントを貯められます。

しかし、楽天カードだけではコンビニや飲食店でのポイントアップ特典が受けられません。

ポイントアップ対象店舗で「三井住友カード(NL)」利用すれば、約7〜20%のポイント還元を受けられ、より効率よくポイントが貯まるでしょう。

「楽天ポイント」と「Vポイント」はどちらも加盟店の多いポイントなので、貯まったポイントがムダになりにくいです。

| 楽天カード | 三井住友カード(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1〜3% | 0.5〜20% |

| 貯まるポイント | 楽天ポイント | Vポイント |

| 国際ブランド | Visa/Mastercard®/JCB/AMERICAN EXPRESS® | Visa/Mastercard® |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(550円※1) | 〇(550円※2) |

| 国内旅行保険 | なし | ー |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 約7〜10日 | 最短10秒※3 |

| 特徴 | ・楽天サービスとの併用でポイントアップ(楽天SPU) ・国際ブランドの選択肢が豊富 | ・ナンバーレスで安全 ・特約店でのポイント優遇 ・アプリ連携でスムーズに決済 |

| 公式サイト | 公式サイト | 公式サイト |

※1)楽天PointClub会員ランクが「ダイヤモンド会員」「プラチナ会員」の方は年会費無料

※2)前年度に一度でもETCを利用すれば、年会費が無料

※3)即時発行ができない場合があります。

Amazon.co.jpをよく利用する:「JCB CARD W」と「リクルートカード」

Amazonでの買い物が多い方は「JCB CARD W」と「リクルートカード」の組み合わせが最強だと言えます。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

JCB CARD WならAmazon.co.jpショッピングでのポイント還元率が4倍になるので、効率よくポイントを貯められます。

さらに、貯まったJ-POINTは「1ポイント=3.5円分」としてAmazon.co.jpで利用可能です。

一方、リクルートカードは基本のポイント還元率が1.2%と高めなので、JCB CARD Wの対象ではない店舗や公共料金などでの支払いでもポイントを貯めやすいです。

また、貯まったリクルートポイントを「dポイント」に交換すれば、Amazon.co.jpでの買い物にも活用できます。

ポイントアップ対象の店舗では「JCB CARD W」を利用し、それ以外は基本還元率の高い「リクルートカード」を使うことで、ネットショッピングも普段の買い物もお得になるでしょう。

| JCB CARD W | リクルートカード | |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0〜10.5% ※還元率は交換商品により異なります。 | 1.2〜3.2% |

| 貯まるポイント | J-POINT | リクルートポイント |

| 国際ブランド | JCB | Visa/Mastercard®/JCB |

| 家族カード | 〇(無料) | 〇(無料) |

| ETCカード | 〇(無料) | 〇(無料※1) |

| 国内旅行保険 | ー | 最高1,000万円 (利用付帯) |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短5分※3 | 最短5分※2 |

| 特徴 | ・常時ポイント2倍 ・パートナー店で高倍率 ・付帯カードも年会費無料 | ・還元率は業界トップクラス ・電子マネーを利用しやすい ・Pontaやdポイントなどに交換可能 |

| 公式サイト | 公式サイト | 公式サイト |

※1)VisaとMastercardのみ、新規発行手数料として1,100円(税込)が発生

※2)JCBモバ即を利用した場合

※3)

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

Yahoo!ショッピングをよく利用する:「PayPayカード」と「三井住友カード(NL)」

Yahoo!ショッピングをよく利用する方は「PayPayカード」と「三井住友カード(NL)」の2枚持ちがおすすめです。

Yahoo系列(Yahoo!ショッピング/LOHACO)のサイトでPayPayカードを利用すると、最大5.0%の高還元を受けられます。とくに「5のつく日」に買い物をすればポイント還元率がさらにアップ(+4%)。

また、PayPay残高に直接チャージしたり、あと払い設定にしたりできるため、スマホ決済もスムーズに使えます。

一方、三井住友カード(NL)は対象のコンビニや飲食店で最大20%のポイント還元を実現。

「PayPayカード」と「三井住友カード(NL)」の2枚を組み合わせれば、Yahooでのネットショッピングからスマホ決済、日常のコンビニ利用等で多くのポイントを貯められるでしょう。

| PayPayカード | 三井住友カード(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1〜5% | 0.5〜20% |

| 貯まるポイント | PayPayポイント | Vポイント |

| 国際ブランド | Visa/Mastercard®/JCB | Visa/Mastercard® |

| 家族カード | 〇(無料) | 〇(無料) |

| ETCカード | 〇(550円) | 〇(550円※1) |

| 国内旅行保険 | ー | ー |

| 海外旅行保険 | ー | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短7分 | 最短10秒※2 |

| 特徴 | ・PayPayオートチャージで残高不足なし ・Yahoo系列のサイトがポイントアップ対象 | ・ナンバーレスで安全 ・特約店でのポイント優遇 ・アプリ連携でスムーズに決済 |

| 公式サイト | 公式サイト | 公式サイト |

※1)前年度に一度でもETCを利用すれば、年会費が無料

※2)即時発行ができない場合があります。

ポイント還元率を重視する:「三井住友カード(プラチナプリファード)」と「リクルートカード」

ポイント還元率を最大化したい方には「三井住友カード(プラチナプリファード)」と「リクルートカード」の組み合わせがおすすめです。

「三井住友カード(プラチナプリファード)」には年会費(33,000円)が発生しますが、プリファードストア(特約店)での買い物では最大10%が還元されます。

さらに、年間の利用額に応じて新規入会※1や継続利用※2で最大40,000ポイントがもらえる特典があるため、利用額が多い方は年会費以上のポイントを獲得できるでしょう。

一方で「リクルートカード」は、常時1.2%のポイントがもらえる高還元カードです。

三井住友カードの特約店以外での買い物や公共料金などの支払いなら、リクルートカードを利用することでより多くのポイントが貯まります。

※1)入会月の3ヵ月後末までに40万円(税込)以上のカード利用

※2)前年に100万円以上のカード利用&翌年度の継続

| 三井住友カード (プラチナプリファード) | リクルートカード | |

|---|---|---|

| 年会費 | 33,000円 | 永年無料 |

| ポイント還元率 | 1〜10% | 1.2〜3.2% |

| 貯まるポイント | Vポイント | リクルートポイント |

| 国際ブランド | Visa | Visa/Mastercard®/JCB |

| 家族カード | 〇(無料) | 〇(無料) |

| ETCカード | 〇(550円※1) | 〇(無料※4) |

| 国内旅行保険 | 最高5,000万円 (利用付帯) | 最高1,000万円 (利用付帯) |

| 海外旅行保険 | 最高5,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短10秒※2 | 最短5分※5 |

| 特徴 | ・プリファードストア(特約店)で最大10%還元 ・新規入会特典で最大40,000ポイントの付与 ・SBI証券でのクレカ積立で最大3%ポイント付与※3 | ・還元率は業界トップクラス ・電子マネーを利用しやすい ・Pontaやdポイントなどに交換可能 |

| 公式サイト | 公式サイト | 公式サイト |

※1)前年度にETC利用が1回以上あれば無料

※2)即時発行ができない場合があります。

※3)特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※4)VisaとMastercardのみ、新規発行手数料として1,100円(税込)が発生

※5)JCBモバ即を利用した場合

旅行の機会が多い:「アメリカン・エキスプレス・ゴールド・プリファード・カード」と「三井住友カード(NL)」

旅行好きにおすすめの組み合わせは「アメリカン・エキスプレス・ゴールド・プリファード・カード」と「三井住友カード(NL)」です。

アメリカン・エキスプレス・ゴールド・プリファード・カードは年会費(39,600円)がかかりますが、国内外の空港ラウンジを同伴者1名まで無料利用できるほか、手荷物無料宅配サービスや旅行傷害保険(最高1億円)など、旅を快適にする特典が充実。

一方、三井住友カード(NL)は年会費のかからないカードでありながら、コンビニや飲食店ではポイント還元率が最大20%までアップします。

旅行ではアメリカン・エキスプレス、普段使いは三井住友カード(NL)と使い分けるのがおすすめです。

| アメリカン・エキスプレス・ゴールド・プリファード・カード | 三井住友カード(NL) | |

|---|---|---|

| 年会費 | 39,600円 | 永年無料 |

| ポイント還元率 | 1〜3% | 0.5〜20% |

| 貯まるポイント | 独自ポイント※1 | Vポイント |

| 国際ブランド | AMERICAN EXPRESS® | Visa/Mastercard® |

| 家族カード | 〇(無料※2) | 〇(無料) |

| ETCカード | 〇(無料※3) | 〇(550円※4) |

| 国内旅行保険 | 最高5,000万円 | ー |

| 海外旅行保険 | 最高1億円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 約1〜3週間 | 最短10秒※5 |

| 特徴 | ・高級感のある金属製のメタルカード ・旅行特典(傷害保険/宿泊券/空港ラウンジ利用など)が豊富 | ・ナンバーレスで安全 ・特約店でのポイント優遇 ・アプリ連携でスムーズに決済 |

| 公式サイト | 公式サイト | 公式サイト |

※1)マイルやアイテムへの交換が可能

※2)3枚目以降は、1枚あたり19,800円(税込)

※3)発行手数料として935円(税込)が発生

※4)前年度にETC利用の請求が1回以上あれば無料

※5)即時発行ができない場合があります。

年会費が安いゴールドカードを持ちたい:「三菱UFJカード ゴールドプレステージ」と「イオンゴールドカード」

年会費を抑えながらゴールドカードが欲しい方は「三菱UFJカード ゴールドプレステージ」と「イオンゴールドカード」の組み合わせがおすすめです。

三菱UFJカード ゴールドプレステージは初年度無料で利用できるうえに、2年目以降の年会費(11,000円)もほかのゴールドカードより低めに設定されています。

また、年間100万円以上のカード利用があれば2,200ポイント(11,000円相当)が付与されるため、実質的な年会費は無料です。

一方、イオンゴールドカードは「対象イオンカードで年間50万円以上のショッピング利用」の条件を達成すれば無料で作れる完全招待制のゴールドカードです。

上記2枚はどちらも旅行時の特典や優待が充実しており、初めてゴールドカードを持つ方や年会費を抑えたい方におすすめと言えます。

| 三菱UFJカード ゴールドプレステージ | イオンゴールドカード | |

|---|---|---|

| 年会費 | 11,000円※1 | 永年無料※3 |

| ポイント還元率 | 0.5〜20%※2 | 0.5~1% |

| 貯まるポイント | グローバルポイント | WAON POINT |

| 国際ブランド | Visa/Mastercard®/JCB/AMERICAN EXPRESS® | Visa/Mastercard®/JCB |

| 家族カード | 〇(無料) | 〇(無料) |

| ETCカード | 〇(無料) | 〇(無料) |

| 国内旅行保険 | 最高5,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 海外旅行保険 | 最高5,000万円 (利用付帯) | 最高3,000万円 (利用付帯) |

| 発行スピード | 約1〜2週間 | 約2〜3週間 |

| 特典(一例) | ・国内ラウンジの利用 ・健康・介護に関する電話相談 ・ショッピング保険(最高300万円)付帯 ・各種サービスの優待割引(最大90%オフ) | ・国内空港ラウンジの利用(年2回) ・年間利用額100万円達成でイオンラウンジ利用 ・毎月20日と30日はイオン系列での買い物が5%オフ ・イオンシネマの「シネマチケット(前売鑑賞券)」割引 |

| 公式サイト | 公式サイト | 公式サイト |

※1)WEBからの申し込みで初年度は無料

※2)1ポイント最大5円相当で交換可能

※3)対象イオンカードで年間50万円(税込)以上のカード利用による完全招待制

ステータスと還元率を重視する:「三井住友カードゴールド(NL)」と「リクルートカード」

ステータスと還元率、両方を重視したい方には「三井住友カードゴールド(NL)」と「リクルートカード」の組み合わせがおすすめです。

三井住友カードゴールド(NL)には年会費(5,500円)が発生しますが、年間100万円の利用で翌年度以降は永年無料になります。つまり月に約9万円以上のカード利用があれば、維持コストはかかりません。

空港ラウンジサービスや旅行保険などのゴールドカード特典も活用できるうえに、条件達成で10,000ポイントの継続特典もあります。

一方、リクルートカードは年会費無料のカードながら、基本還元率は1.2%と高還元です。

「三井住友カード ゴールド(NL)」と「リクルートカード」を使い分ければ、ゴールドカードのステータスと実用性を兼ね備えた最強の2枚になるでしょう。

| 三井住友カード ゴールド(NL) | リクルートカード | |

|---|---|---|

| 年会費 | 5,500円※1 | 永年無料 |

| ポイント還元率 | 0.5〜20% | 1.2〜3.2% |

| 貯まるポイント | Vポイント | リクルートポイント |

| 国際ブランド | Visa/Mastercard® | Visa/Mastercard®/JCB |

| 家族カード | 〇(無料) | 〇(無料) |

| ETCカード | 〇(550円※2) | 〇(無料※4) |

| 国内旅行保険 | 最高2,000万円 (利用付帯) | 最高1,000万円 (利用付帯) |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 約1週間 | 最短5分※5 |

| 特徴 | ・100万円利用で年会費が無料になる※3 ・ナンバーレスでセキュリティに強い ・旅行保険が充実している | ・還元率は業界トップクラス ・電子マネーを利用しやすい ・Pontaやdポイントなどに交換可能 |

| 公式サイト | 公式サイト | 公式サイト |

※1)年間100万円の利用で永年無料

※2)初年度無料。年1回以上のETC利用で翌年度も無料

※3)年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※4)VisaとMastercardのみ、新規発行手数料として1,100円(税込)が発生

※5)JCBモバ即を利用した場合

メインカードから選ぶ最強の2枚組み合わせ

すでにメインで利用しているクレジットカードがある場合、サブカードとしてどのカードを組み合わせれば効果的なのか迷う方も多いでしょう。

本章では、人気の高い6枚のメインカードについて、それぞれに最適なサブカードとの組み合わせを紹介します。

| メインカードから選ぶ最強の2枚組み合わせ | ||

|---|---|---|

| 保有しているカード(メインカード) | おすすめのサブカード | 詳細 |

| JCB CARD W | 三井住友カード(NL) | 詳細 |

| 三井住友カード(NL) | JCB CARD W | 詳細 |

| 楽天カード | 三井住友カード(NL) | 詳細 |

| イオンカード | リクルートカード | 詳細 |

| PayPayカード | 楽天カード | 詳細 |

| リクルートカード | JCB CARD W | 詳細 |

JCB CARD W×三井住友カード(NL)

JCB CARD Wをメインカードにしている方は、サブカードに「三井住友カード(NL)」を作るのがおすすめです。

JCB CARD Wは基本還元率1.0%と高還元のカードですが、コンビニや飲食店などの対象店舗では三井住友カード(NL)の方が高還元になります。

セブン – イレブンやローソン、マクドナルドなどで最大20%の還元を受けられるため、三井住友カード(NL)をサブカードにすれば、より幅広い店舗での買い物をカバーできます。。

また、どちらも年会費が永年無料のカードなので、2枚持ちでも維持しやすいでしょう。

| メインカード | サブカード | |

|---|---|---|

| JCB CARD W | 三井住友カード(NL) | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0〜10.5% ※還元率は交換商品により異なります。 | 0.5〜20% |

| 貯まるポイント | J-POINT | Vポイント |

| 国際ブランド | JCB | Visa/Mastercard® |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(無料) | 〇(550円※1) |

| 国内旅行保険 | ー | ー |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短5分※3 | 最短10秒※2 |

| 公式サイト | 公式サイト | 公式サイト |

※1)前年度に一度でもETCを利用すれば、年会費が無料

※2)即時発行ができない場合があります。

※3)

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

三井住友カード(NL)×JCB CARD W

前章でも述べたとおり、三井住友カード(NL)のおすすめサブカードは「JCB CARD W」です。

対象店舗では最大20%のポイントが貯まりますが、基本還元率が0.5%と低め。

そのため、対象店舗以外では高還元率(1.0%)のJCB CARD Wを利用すると多くのポイントが貯まります。

| メインカード | サブカード | |

|---|---|---|

| 三井住友カード(NL) | JCB CARD W | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 0.5〜20% | 1.0〜10.5% ※還元率は交換商品により異なります。 |

| 貯まるポイント | Vポイント | J-POINT |

| 国際ブランド | Visa/Mastercard® | JCB |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(550円※1) | 〇(無料) |

| 国内旅行保険 | ー | ー |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短10秒※2 | 最短5分※3 |

| 公式サイト | 公式サイト | 公式サイト |

※1)前年度に一度でもETCを利用すれば、年会費が無料

※2)即時発行ができない場合があります。

※3)

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

楽天カード×三井住友カード(NL)

楽天カードを頻繁に利用している方は、サブカードは「三井住友カード(NL)」がおすすめです。

楽天カードを楽天サービス(楽天市場/楽天トラベルなど)で利用すれば、最大18%の高還元を実現できます。

三井住友カード(NL)をサブカードにすることで、セブン – イレブンやローソン、マクドナルドなどでの最大還元率は20%です。

ポイントの取りこぼしを最小限に抑えられる組み合わせと言えます。

| メインカード | サブカード | |

|---|---|---|

| 楽天カード | 三井住友カード(NL) | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1〜3% | 0.5〜20% |

| 貯まるポイント | 楽天ポイント | Vポイント |

| 国際ブランド | Visa/Mastercard®/JCB/AMERICAN EXPRESS® | Visa/Mastercard® |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(550円※2) | 〇(550円※1) |

| 国内旅行保険 | なし | ー |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 約7〜10日 | 最短10秒※3 |

| 公式サイト | 公式サイト | 公式サイト |

※1)前年度に一度でもETCを利用すれば、年会費が無料

※2)楽天PointClub会員ランクが「ダイヤモンド会員」「プラチナ会員」の方は年会費無料

※3)即時発行ができない場合があります。

イオンカード×リクルートカード

イオンカードを利用している場合、サブカードは「リクルートカード」がおすすめです。

イオンカードはイオングループの店舗での利用でメリットが大きいですが、基本還元率は0.5%と低めです。

イオングループ以外の場所では基本還元率が1.2%のリクルートカードを使うことで、ポイントを効率よく貯められます。

また、リクルートカードには国内外の旅行傷害保険が利用付帯しているため、旅行時も安心です。

| メインカード | サブカード | |

|---|---|---|

| イオンカードセレクト | リクルートカード | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 0.5〜2.5% | 1.2〜3.2% |

| 貯まるポイント | WAON POINT | リクルートポイント |

| 国際ブランド | Visa/Mastercard®/JCB | Visa/Mastercard®/JCB |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(無料) | 〇(無料※1) |

| 国内旅行保険 | ー | 最高1,000万円 (利用付帯) |

| 海外旅行保険 | ー | 最高2,000万円 (利用付帯) |

| 発行スピード | 1〜3週間程度 | 最短5分※2 |

| 公式サイト | 公式サイト | 公式サイト |

※1)VisaとMastercardのみ、新規発行手数料として1,100円(税込)が発生

※2)JCBモバ即を利用した場合

PayPayカード×楽天カード

PayPayカードをメインカードにしている方は「楽天カード」への申し込みを検討しましょう。

PayPayカードは、Yahoo!サービス(Yahoo!ショッピング/LOHACO)の利用で最大5%の高還元を受けられますが、他のサービス利用時は1.0%の還元です。

楽天カードを持っていれば、楽天市場で最大18倍のポイント還元を受けられます。

Yahoo!サービスにはないものを楽天市場で買う場合にもポイントが貯まり、商品の価格や品揃えを比較しながら最もお得なサイトで買い物ができます。

また、PayPayポイントと楽天ポイントはどちらも加盟店が多いため、貯めたポイントを日常の買い物で消化できるでしょう。

| メインカード | サブカード | |

|---|---|---|

| PayPayカード | 楽天カード | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1〜5% | 1〜3% |

| 貯まるポイント | PayPayポイント | 楽天ポイント |

| 国際ブランド | Visa/Mastercard®/JCB | Visa/Mastercard®/JCB/AMERICAN EXPRESS® |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(550円) | 〇(550円※1) |

| 国内旅行保険 | ー | なし |

| 海外旅行保険 | ー | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短7分 | 約7〜10日 |

| 公式サイト | 公式サイト | 公式サイト |

※1)楽天PointClub会員ランクが「ダイヤモンド会員」「プラチナ会員」の方は年会費無料

リクルートカード×JCB CARD W

リクルートカードを持っているなら「JCB CARD W」との組み合わせがおすすめです。

リクルートカードの基本還元率は1.2%と高水準ですが、コンビニや飲食店などの普段使いできる店舗では、ポイントアップ特典がほとんどありません。

JCB CARD Wはポイントアップ対象の店舗が豊富なので、利用シーンを分ければポイントが貯まりやすいでしょう。

| メインカード | サブカード | |

|---|---|---|

| リクルートカード | JCB CARD W | |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.2〜3.2% | 1.0〜10.5% ※還元率は交換商品により異なります。 |

| 貯まるポイント | リクルートポイント | J-POINT |

| 国際ブランド | Visa/Mastercard®/JCB | JCB |

| 家族カード(年会費) | 〇(無料) | 〇(無料) |

| ETCカード(年会費) | 〇(無料※1) | 〇(無料) |

| 国内旅行保険 | 最高1,000万円 (利用付帯) | ー |

| 海外旅行保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 発行スピード | 最短5分※2 | 最短5分※3 |

| 公式サイト | 公式サイト | 公式サイト |

※1)VisaとMastercardのみ、新規発行手数料として1,100円(税込)が発生

※2)JCBモバ即を利用した場合

※3)

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

クレジットカードで最強の2枚を選ぶ際のポイント5つ

クレジットカードで最強の2枚を選ぶときは、以下5つのポイントを意識しましょう。

クレジットカードで最強の2枚を選ぶ際のポイント

国際ブランドを分ける

クレジットカードを2枚持つときは、できるだけ国際ブランドを分けましょう。店舗やサイトによって、利用できる国際ブランドが限定されている場合があるからです。

以下のブランドは国内外でシェア率が高く、国内外の幅広い店舗で利用できます。

- Visa

- JCB

- Mastercard

- AMERICAN EXPRESS®

- Diners Club

異なる国際ブランドを組み合わせることで、メインカードが使えない場面でもカバーできるでしょう。

ポイント還元の使い分けを意識する

クレジットカード2枚持ちのメリットを最大限活かすには、ポイント還元の使い分けを意識しましょう。

例として、コンビニや飲食店で最大20%還元になるカードと、どこで使っても1.2%貯まるカードを組み合わせれば、利用シーンごとに高還元を受けられます。

貯まるポイントが違っていても、自分がよく利用する店舗やサイトなどでポイントを活用できれば、十分に節約効果を感じられるでしょう。

利用シーンが重複しないカードを選ぶ

クレジットカードを2枚持つなら、利用シーンが重複しない組み合わせを選びましょう。

以下のような異なる強みを持つカードを組み合わせることで、幅広いシーンに対応できます。

- 年会費無料のカード × ステータス重視のカード

- 普段使い用のカード × 旅行保険が付帯するカード

- 国内利用メインのカード × 海外利用に強いカード

- 基本還元率の高いカード × 特約店でポイントアップするカード

- コンビニで高還元のカード × ネットショッピングで高還元のカード

1枚目で対応できない部分を2枚目で補完できれば、両方のカードをムダなく活用できるはずです。

自分のライフスタイルに合った特典のカードを選ぶ

特典が充実しているクレジットカードでも、自分が利用しないサービスばかりだと活用する機会がありません。

そのため、カード選びでは自分のライフスタイルに合った特典があるかをチェックすべきです。

たとえば、旅行や帰省の機会が多い方は「旅行保険」や「空港ラウンジサービス」の付帯カードを持つことで、より充実した時間を過ごせます。

ネットショッピングをよく利用するなら「ショッピング保険」、映画好きなら「映画館割引」の付帯カードを選ぶと、日常的にメリットを感じられるでしょう。

維持コストがかからないカードを選ぶ|年会費無料がベスト

年会費がかからないまたは低めのクレジットカードなら、複数枚でも維持しやすいです。

とくに、サブカードは使用頻度が低くなりがちで、年会費以上のメリットを感じにくくなります。メインカードが有料なら、2枚目以降は年会費無料のカードを選ぶのがおすすめです。

また、年会費無料のカードでも特典が充実しているものが多いため、まずは無料のカードの中から検討すると良いでしょう。

2枚持ちで使い過ぎが不安ならデビットカードの検討を

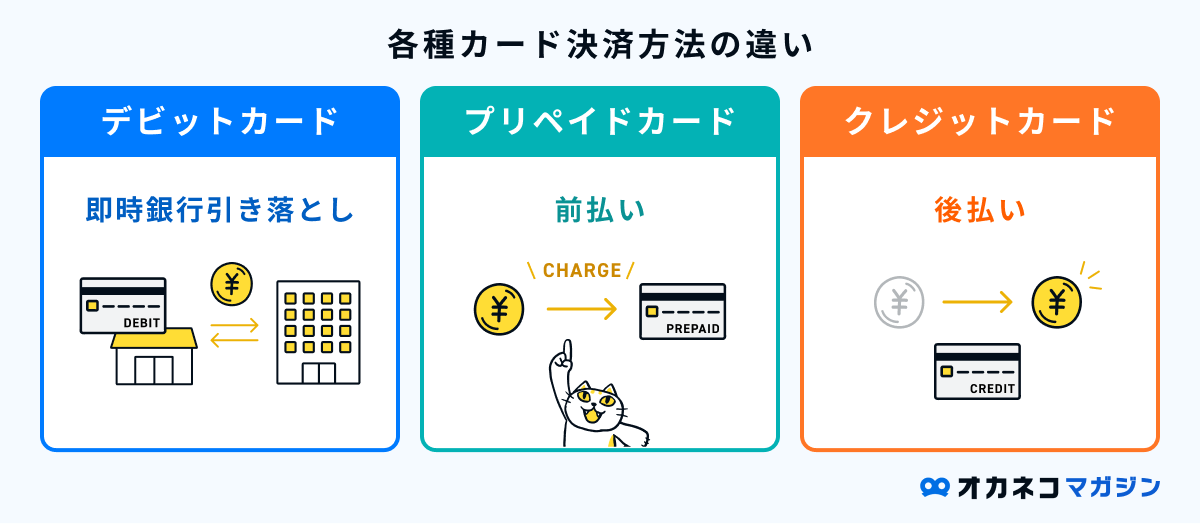

クレジットカードの2枚持ちで使い過ぎが心配な方は、デビットカードの利用を検討しましょう。

デビットカードとは、決済と同時に口座から引き落とされる即時払いのカードです。口座残高以上は使えないため、使いすぎを防げます。

1枚をクレジットカード、もう1枚をデビットカードにすれば、ポイント還元のメリットを受けながら支出をコントロールしやすいでしょう。

クレジットカードを2枚持ちするメリット8つ

クレジットカードを2枚持ちするおもなメリットは、以下の8つです。

2枚分の利用可能枠が使える

クレジットカードには、基本的に「利用限度額」が定められています。年会費無料のカードの場合、利用限度額は大体100万円程度に設定されているものが多いです。

しかし、複数枚カードを持っていればその分だけ利用可能枠は増え、引っ越し費用や家具・家電の購入などでまとまった出費が発生するときでも、対応しやすくなります。

ただし、利用限度額は増えたとしても使い過ぎには注意が必要です。支払える額内で利用しましょう。

2枚分の特典・サービスを受けられる

クレジットカードを2枚持っていると、両方の特典やサービスを活用できます。

クレジットカードの特典の例

- ポイント還元率アップ

- 空港ラウンジの無料利用

- 特定店舗での割引や優待(コンビニ/飲食店/レジャー施設など)

- 国内外の旅行傷害保険(旅行中に発生した事故やケガなどに対する補償)

- ショッピング保険(カードで購入した商品の盗難や破損などに対する補償)

旅費の支払いは旅行傷害保険が付帯するカードを利用する、大きなお買い物をする際はショッピング保険が付帯するカードを利用するなど、利用シーンにあった特典の付くカードを使い分けるのがおすすめです。

1枚のカードでは対応できないサービスでも、2枚持ちならカバーしあえるでしょう。

旅行保険の補償を合算できる場合がある

クレジットカードを2枚持っていると、付帯する旅行保険の補償内容を充実させられる場合があります。

ただし、死亡・後遺障害保険金は、保有しているクレジットカードのうち最も高額なカード1枚分が上限になる点に注意が必要です。

| 死亡・後遺障害保険金 | その他の補償 | |||

|---|---|---|---|---|

| 適用範囲 | 最も高額な補償額のカードが適用される | 各カードの補償額が合算される | ||

| 例 | カードA:最高2,000万円 カードB:最高1,000万円 適用補償額:最高2,000万円 | カードA:最高200万円 カードB:最高100万円 適用補償額:最高300万円 | ||

※参照元:日本損害保険協会|クレジットカードについている海外旅行保険について教えてください。

その他の補償(傷害・疾病治療費用/携行品損害など)については、2枚分の補償額を合算できるケースが多く、サポートが手厚くなる可能性があります。

カードごとに適用ルールが異なる場合があるため、特に旅行前などは補償内容について確認しておくと良いでしょう。

メインカードが使えないときにカバーできる

急にメインカードが使えなくなったときでも、サブカードがあれば支払いに対応できます。

実際に、磁気不良やICチップの破損、決済端末の不具合、通信エラーなどでカード決済ができないといったケースは少なくありません。

普段はあまり使わなくても、もしもに備えて2枚目のサブカードを作成・携帯しておくと安心です。

国際ブランドを分けると利用シーンが増える

クレジットカードを2枚以上持つなら、国際ブランドを分けるのがおすすめです。

ブランドごとに使える地域や特典が異なるため、分散して持つと利用シーンが広がります。

代表的な国際ブランドの特徴

- Visa:世界No.1シェア

- JCB:日本発祥の国際ブランド

- Mastercard®:210以上の国や地域で対応

- AMERICAN EXPRESS®:旅行やエンターテイメント関連の特典が豊富

- Diners Club:富裕層向け・グルメ関連の優待が豊富

世界シェア率の高いVisaやMastercardをメインカードにし、JCBやAMERICAN EXPRESSなどをサブカードにすれば、実店舗でもショッピングサイトでも決済方法に困らないでしょう。

支払日を分散してキャッシュフローを調整できる

支払日の異なる2枚のクレジットカードを使うことで、月々のキャッシュフローを調整しやすくなります。

たとえば、Aカードが「毎月10日払い」、Bカードが「毎月27日払い」なら、支払いを2回に分けるイメージで利用可能です。

給料日前に大きな出費があるときも、支払日が遅いカードを選んで使えば無理なくやりくりできるでしょう。

カードの使い分けでポイント還元率を最大化できる

カードによってポイント還元率がアップする対象店舗やサービスは異なるため、うまく使い分けることでより多くのポイントが貯まります。

たとえば、スターバックスでは最大10%還元の「JCB CARD W」を、コンビニでは最大20%が貯まる「三井住友カード(NL)」を使うと、ポイント還元率を最大化できるでしょう。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

ステータス性の高いカードを発行しやすくなる|クレジットヒストリー

複数枚のクレジットカードを支払いの遅延等なく正しく利用し続けると、ステータス性の高いクレジットカードを発行しやすくなる傾向にあります。

ステータス性が高いカードは比較的審査が厳しいと言われますが、良好なクレジットヒストリー(クレジットカードやローンなどの利用履歴に伴う信用情報)があれば、カード会社からの信用が高まります。

将来的に「ゴールドカード」や「プラチナカード」などのステータスの高いカードの保有を検討している方は、複数枚のクレジットカードでクレジットヒストリーを積むのがおすすめです。

クレジットカード2枚持ちのデメリット・注意点5つ

クレジットカードを2枚持ちには多くのメリットがある一方で、以下のデメリットもあります。

クレジットカード2枚持ちのデメリット・注意点

ポイントが分散して貯まりにくい

クレジットカードごとに貯まるポイントが異なるため、2枚を使い分けるとポイントが分散して貯まりにくくなるデメリットがあります。

同じ種類のポイントが貯まるクレジットカードで揃えるか、貯めたポイントをもう一方のポイントに交換できるものを選べば、ポイントを合算できて活用しやすくなるでしょう。

また、ポイントには有効期限があったり使える場所が限られていたりするため、計画的に利用しないと失効してしまう可能性もある点にも注意が必要です。

年会費の負担が増える場合がある

クレジットカードの2枚持ちで注意したいのが、年会費のコストです。

とくに、サブカードは利用頻度が低くなりがちなため、年会費に見合ったメリットを感じられない可能性があります。

無理なく保有し続けられるよう、サブカードは年会費が無料のカードにするのがおすすめです。

複数カードの管理に手間がかかりやすい

複数枚のクレジットカードを持っていると、それぞれ支払日や利用額の管理をしなければなりません。

とくに、カードごとに支払日が異なると、入金忘れによる支払いの延滞などが発生する可能性があります。

引き落とし口座を統一したり、カードごとに支払い用途を決めるなど、管理しやすい仕組みを作っておきましょう。

家計管理がかえって複雑になりやすい

目的を決めずに複数のクレジットカードを作ると、かえって家計管理が煩雑になる恐れがあります。

煩雑になった結果、どちらのカードで何を買ったか把握していないことで、ムダ遣いが発生する可能性が高まるでしょう。

カードごとに用途を決めて利用・管理することで支出がコントロールしやすくなり、ポイントや家計の管理もしやすくなります。

同時に2枚目を申込むと審査に通らない場合がある

短期間で複数枚のクレジットカードに申し込むと、審査に落ちてしまう場合があります。

カード会社は信用情報機関で申し込み履歴をチェックしており、同時期に複数枚申し込んでいると「支払いに困っている」と判断される可能性があるからです。

2枚目以降は、2〜3ヶ月程度期間を空けて申し込むのが良いでしょう。

【Q&A】クレジットカード2枚持ちに関するよくある質問

クレジットカードの2枚持ちに関するよくある質問に回答します。

- ゴールドカードの2枚持ちも可能ですか?

-

複数のゴールドカードを保有するのは可能です。

むしろ、特典や国際ブランドの異なるゴールドカードを2枚持てば、空港ラウンジ利用の回数を増やせたり、旅行保険をより充実させられるといったメリットがあります。

ただし、多くのゴールドカードには年会費が発生するため、2枚分の維持費に見合った価値があるかを事前にチェックしておきましょう。

- クレジットカードは何枚作っても良いですか?

-

クレジットカードの保有枚数に上限はありません。審査に通過すれば、何枚でもクレジットカードを作れます。

ただし、一度に複数枚のクレジットカードに申し込むと「お金に困っている」と判断され、審査に通らない可能性があります。

クレジットカードの申し込みは月1枚程度におさえ、合計2〜3枚のカードに絞って使い分けるのがおすすめです。

- おすすめクレジットカードで究極の1枚はどれですか?

-

クレジットカードの究極の1枚は個人のライフスタイルによって異なりますが、幅広い方におすすめできるのは「三井住友カード(NL)」です。

年会費が永年無料でありながら、対象のコンビニや飲食店でスマホのタッチ決済を利用すると最大20%※のポイント還元を受けられます。

また、ナンバーレスデザインで不正利用のリスクが低く、最短10秒でデジタルカードを発行できる点も魅力です。

ただし、クレジットカードの究極の1枚は個人のライフスタイルによって異なるため、以下の記事を参考にしながら自分の目的に合ったメインカードを作るのが良いでしょう。

※「Vポイントアッププログラム」の条件を達成している場合の最大値

あわせて読みたい クレジットカード究極の1枚とは?候補となるクレカ15選を一挙紹介 クレジットカードの究極の1枚は一概には言えません。効率的にポイントを貯めたい人や旅行の特典を重視したい人など、個々の考え方やライフスタイルで最適な1枚は異なり…

クレジットカード究極の1枚とは?候補となるクレカ15選を一挙紹介 クレジットカードの究極の1枚は一概には言えません。効率的にポイントを貯めたい人や旅行の特典を重視したい人など、個々の考え方やライフスタイルで最適な1枚は異なり… - 学生向けクレジットカードで最強の2枚はどれですか?

-

学生向けクレジットカードで最強の2枚は「JCB CARD W」と「三井住友カード(NL)」です。

JCB CARD Wは基本還元率1.0%で、Amazon.co.jp(2.0%)やスターバックス(最大10.5%)などの学生がよく利用する店舗・サイトで多くのポイントがもらえます。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。18〜39歳のうちに作っておけば、卒業後も年会費無料で使い続けられます。

一方、三井住友カード(NL)には学生限定の「学生ポイント」があり、サブスク(最大+9.5%)や携帯料金(最大+1.5%)の支払いで追加ポイントがもらえる点が魅力です。

対象のコンビニや飲食店では最大7%※(条件達成で最大20%)が還元され、学生から社会人まで長く活用できるカードと言えます。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。あわせて読みたい【2026年版】学生におすすめのクレジットカード15選 | 年会費・特典・大学生のクレカの選び方 学生の方がクレジットカードを作る際は、年会費・ポイント還元率・学生限定の特典の有無などを比較するのがかしこいクレカの選び方です。 日本クレジット協会が大学生を… - 30代向けのクレジットカードで最強の2枚はどれですか?

-

30代向けのクレジットカードで最強の組み合わせは「JCB CARD W」と「三井住友カードゴールド(NL)」の2枚です。

JCB CARD Wは18〜39歳しか作れないカードですが、一度作っておけば40歳以降も年会費無料かつ高い基本還元率(1.0%)で使い続けられます。

通常、30代になると子供の教育費や住宅購入、冠婚葬祭など大きな出費が増える傾向がありますが、三井住友カード ゴールド(NL)なら最大300万円まで限度額を増やせるため、まとまった出費にも対応できます。

また、三井住友カード ゴールド(NL)の年会費は5,500円と、ゴールドカード中では比較的維持コストが低い点も評価されているポイントです。

- 持っているクレジットカードが多いときは減らすべきですか?

-

持っているクレジットカードが多すぎる場合、使っていないカードは解約しましょう。

何枚ものカードを持っていると、以下のようなデメリットがあるからです。

複数枚クレジットカードを持つデメリット

- 不正利用に気づきにくい

- 管理の手間が増える

- 年会費以上のメリットを得にくい

- クレジットヒストリーに悪い印象が残る可能性がある

- ポイントが分散して貯まりにくく使いにくい

カード会社によっては解約後でも再入会できる場合があるので、利用頻度が高いもので2〜3枚程度に絞り込み、管理のしやすさやポイント還元効率を優先するのがおすすめです。

まとめ

本記事ではクレジットカード最強の2枚について、おすすめの組み合わせと選び方について解説しました。

当メディアがおすすめする「JCB CARD W」と「三井住友カード(NL)」は、ポイント還元率や特典、タッチ決済などをお互いにカバーし合える最強の組み合わせです。

どちらも年会費がかからないため、一度作っておけば維持しやすいのも強みと言えます。

そのほか利用シーン別に、最強の2枚の組み合わせは以下の通りです。

| シーン別 クレジットカード最強の2枚組み合わせ7選 | |

|---|---|

| 楽天経済圏をよく利用する | 「楽天カード」「三井住友カード(NL)」 |

| Amazon.co.jpをよく利用する ※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。 | 「JCB CARD W」「リクルートカード」 |

| Yahoo!ショッピングをよく利用する | 「PayPayカード」「三井住友カード(NL)」 |

| ポイント還元率を重視する | 「三井住友カード(プラチナプリファード)」「リクルートカード」 |

| 旅行の機会が多い | 「アメリカン・エキスプレス・ゴールド・プリファード・カード」「三井住友カード(NL)」 |

| 年会費が安いゴールドカードを持ちたい | 「三菱UFJカード ゴールドプレステージ」「イオンゴールドカード」 |

| ステータスと還元率を重視する | 「三井住友カードゴールド(NL)」「リクルートカード」 |

本記事を参考に、自分にピッタリの「最強の2枚」を見つけて、よりお得なキャッシュレス生活を始めてみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/