| 監修者 | |

| 株式会社400F 林 和樹 執行役員CMO(Chief Marketing Officer)/ 証券アナリスト |

メインバンクは「手数料の低さ」「普通預金金利の高さ」「ATM台数の多さ」を基準に選ぶのがおすすめです。これらの条件を満たす銀行はネット銀行に多いため、お得さを追求するならネット銀行をメインバンクにするとよいでしょう。

一方、安心を優先するなら都市銀行(メガバンク)が最適です。メガバンクは全国各地に支店があるので、わからないことがあれば対面で説明を受けられるメリットがあります。

本記事では、メインバンクとサブバンクの使い分け方やメインバンクの選び方、メインバンクにおすすめの比較表を紹介します。どの銀行をメインバンクにするか迷っている方、相性の良いメインバンク・サブバンクの組み合わせを知りたい方は、ぜひ最後までご覧ください。

監修者

監修者かつてのように、一つの銀行口座で全ての金融取引をまかなう時代は終わりつつあります。

多様なサービスを提供する金融機関が増えた今、それぞれの長所を活かして複数の口座を使い分けることが、より賢いお金との付き合い方と言えるでしょう。

お金の司令塔となるメインバンクと、貯蓄や投資といった特定の役割を担うサブバンク。

この2つを明確に意識して使い分けることで、家計は驚くほどシンプルになり、自然とお金が貯まる仕組みを築くことができます。

この記事をきっかけに、ご自身の銀行口座の役割を一度見直してみてはいかがでしょうか。

なんとなく使い続けている口座を整理し、戦略的に使い分けることが、手数料の節約や効率的な資産形成への確かな一歩となります。

※本記事の表記金利は2026年5月1日時点のものです。また、すべて税引前の金利です。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

メインバンクとサブバンクをうまく使い分けよう

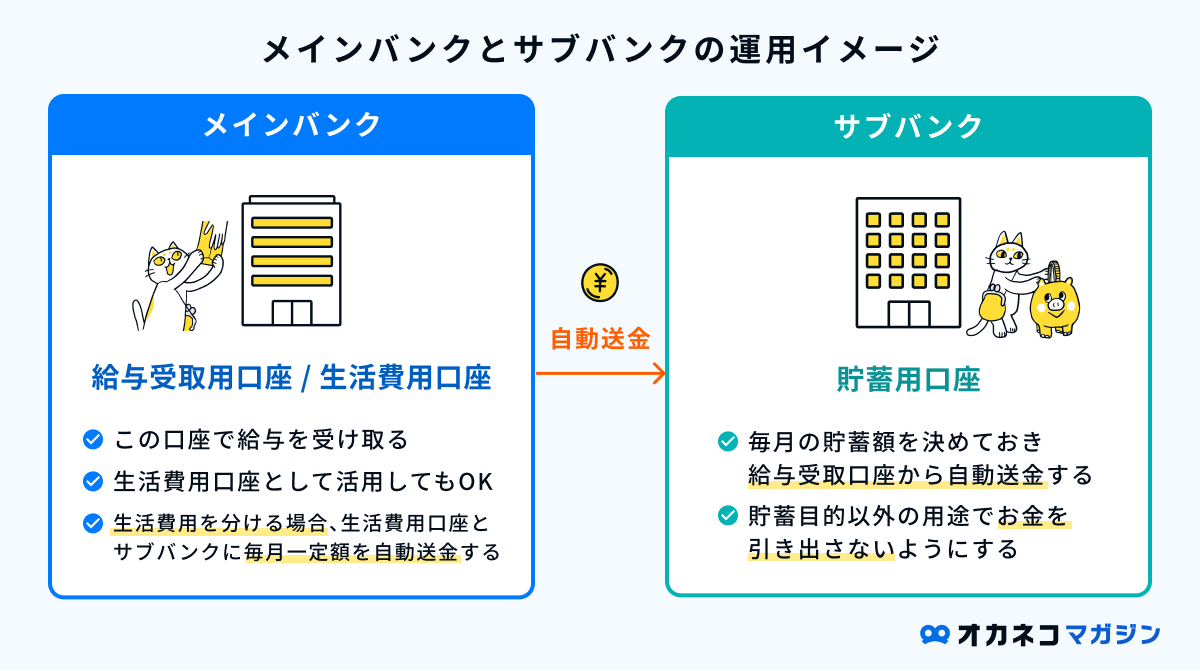

銀行口座を開設する際は、メインバンクだけでなくサブバンクも検討しましょう。資金の用途に応じて複数の口座を使い分けると、家計管理がしやすいのでおすすめです。

例えば、「給与受取用の口座/生活費用の口座」をメインバンクとし、「貯蓄用の口座」のサブバンクを別途開設する方法があります。

上記の使い分けを採用すれば、基本的に出金や引落が発生するのはメインバンクのみになります。お金の出口を1つの口座にまとめることで、家計簿をつけなくても毎月の支出の把握が可能です。

また、メインバンクと別に貯蓄用口座を用意すれば、うっかり貯蓄を使い込んでしまう心配がありません。

ほかにも、自分の生活スタイルや人生設計に応じて、生活防衛費用・子どもの学費用・マイホームの頭金用などのサブバンクを用意するとよいでしょう。

監修者給与振込や公共料金の引落しなど、お金の出入りを管理するメインバンクと、貯蓄や投資、趣味の費用など特定の目的のために使うサブバンクを分けることは、賢い家計管理の第一歩です。

お金の流れが明確になり、目的ごとにお金を貯めやすくなるだけでなく、金融機関のシステム障害などに備えるリスク分散にも繋がります。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

メインバンクのおすすめの選び方

メインバンクを選ぶ際は、以下の基準に合う銀行を選ぶのがおすすめです。

監修者メインバンクは、日々の生活における利便性を最優先して選ぶべきです。

ATMの設置場所や手数料無料の条件、スマホアプリの使いやすさなどは、必ず確認しましょう。

給与振込口座に指定することで各種手数料が優遇されることも多いため、ご自身の生活圏や勤務先の状況に合わせて総合的に判断することが大切です。

手数料が低いまたは無料回数が多い銀行

メインバンクはATM入出金や振込の機会が多いため、できるだけ手数料が低い銀行を選ぶのがおすすめです。銀行によっては、毎月一定のATM利用手数料や振込手数料の無料回数が付くところもあります。

1回あたりの手数料は数百円程度ですが、取引のたびに手数料を払うのはもったいないです。積み重なれば大きな金額になるので、メインバンク開設前に各種手数料の金額を確認しましょう。

| 手数料が安いおすすめの銀行 | ||

|---|---|---|

| ATM手数料 | 振込手数料 | |

| 東京スター銀行 | 月8回実質無料 | 月5回実質無料 |

| ソニー銀行(Sony Bank WALLET) | 月4回無料 | 他行宛最大月11回無料 |

| 楽天銀行※1 | 最大月7回無料※2 | 最大月3回無料※3 |

| 住信SBIネット銀行 | 最大月20回無料 | 最大月20回無料 |

| SBI新生銀行 | 月5回無料 | 最大月10回無料 |

| みんなの銀行※アプリダウンロード画面 | 最大月10回無料※4 | 最大月10回無料※4 |

※1:ATM手数料無料回数は、入金と出金を合わせた回数です。ハッピープログラムへのエントリー(無料)が必要です。(詳細はこちら)

※2:会員ステージがスーパーVIPの場合。

※3:会員ステージがスーパーVIP、VIPの場合

※4:プレミアム会員(月額600円/半年間無料)の場合。25歳以下は月3回まで無料

普通預金金利が高い銀行

利息の受け取りを少しでも増やしたいなら、普通預金金利が高い銀行をメインバンクに選びましょう。

普通預金金利は、メガバンクよりもネット銀行のほうが高い傾向です。2026年6月現在のメガバンクの普通預金金利は年0.3%ですが、ネット銀行のなかには条件を満たせば年0.7%前後の高金利が適用されるところもあります 。

今は金利上昇が進みつつあるので、各銀行の最新の普通預金金利を比較したうえで、メインバンクを選ぶのがおすすめです。

| 普通預金金利が高いおすすめの銀行 | ||

|---|---|---|

| 東京スター銀行 | 年0.8%(スターワン円普通預金/給与振込設定or年金受取設定をした場合の金利) | |

| SBI新生銀行 | 年0.5%(SBIハイパー預金の金利) | |

| あおぞら銀行 | 年0.5~0.75%(BANK口座) | |

| みんなの銀行※アプリダウンロード画面 | 年0.5% | |

ATMの数が多い銀行

メインバンクはATM台数の多さも大切です。全国各地にたくさんのATMが設置されている銀行なら、旅行や出張のときはもちろん、転勤などで住む場所が変わっても困る心配がありません。

2023年3月時点でもっともATM台数が多いのは、ゆうちょ銀行です。また、最近はセブン銀行やローソン銀行などのコンビニATMの設置台数が増加傾向にあります。

そのため、ゆうちょ銀行やコンビニATMと提携している銀行をメインバンクにすれば、より利便性が高まるでしょう。

【目的別】メインバンクにおすすめの銀行

メインバンクを選ぶ際は、目的によってネット銀行とメガバンクのどちらにするか決めましょう。お得さを優先するならネット銀行、安心を優先するならメガバンクがおすすめです。

ネット銀行・メガバンクのそれぞれで、メインバンクにおすすめの銀行の手数料・普通預金金利・提携ATMを比較表にまとめたので、ぜひ参考にしてください。

監修者昨今では、手数料が圧倒的に安く、スマホ一つでほとんどの取引が完結するネット銀行をメインバンクにする合理性が非常に高まっています。

特に毎月の振込手数料やATM利用料を大幅に節約できる点は、誰にとっても大きなメリットです。

一方で、住宅ローンなど大型の融資で対面での手厚いサポートを重視する場合には、実績のあるメガバンクも依然として有力な選択肢となります。

ご自身のライフスタイルで何を優先するか検討しましょう。

お得に利用したい方は「ネット銀行」がおすすめ

| おすすめのネット銀行比較表 | |||||||

|---|---|---|---|---|---|---|---|

| SBI新生銀行 | 東京スター銀行 | あおぞら銀行 | みんなの銀行 | 楽天銀行 | ソニー銀行Sony Bank WALLET | 住信SBIネット銀行 | |

| ATM利用手数料 | 月5回無料※1 預入:0円 引出:110円 | 月8回実質無料 預入:0円 引出:110円 | 預入:ゆうちょ銀行/セブン銀行0円 引出:ゆうちょ銀行0円/セブン銀行110-220円 | 最大月10回無料※4 預入:0円 引出:110円 | 最大月7回無料 預入:0~220円 引出:220-275円 | 月4回無料※5 預入:0円 引出:110円 | 最大月20回無料 預入:165-330円 引出:165-330円 |

| 振込手数料(他行宛) | 最大月10回無料 75~214円※2 | 月5回実質無料 110円※2 | 最大月9回無料 150円 | 最大月10回無料※4 200円 | 最大月3回無料 当行宛:0円 他行宛:145円 | 最大月11回無料110円 | 最大月20回無料 当行宛:0円 他行宛:0-77円 |

| 普通預金金利 | 年0.3-0.5%(0.5%はSBIハイパー預金の場合) | 年0.3-0.8% | 年0.5-0.75% | 年0.5% | 年0.3-0.64% | 年0.2% | 年0.2-0.21% |

| 提携ATM | セブン銀行/イーネット/ローソン銀行/イオン銀行/Patsat/ビューアルッテ/ゆうちょ銀行/全都市銀行/三菱UFJ信託銀行/三井住友信託銀行/商工中金 | セブン銀行/ゆうちょ銀行/MICS提携ATM※3 | ゆうちょ銀行/セブン銀行/都市銀行/商工中金/信託銀行/イーネット/ローソン銀行 | セブン銀行 | セブン銀行/イオン銀行/ローソン銀行/イーネット/Patsat/三菱UFJ銀行/みずほ銀行/ゆうちょ銀行/ビューアルッテ | セブン銀行/イオン銀行/イーネット/ローソン銀行/ゆうちょ銀行/三菱UFJ銀行/三井住友銀行 | イオン銀行/セブン銀行/ゆうちょ銀行/イーネット/ローソン銀行/ビューアルッテ |

| 公式サイト | URL | URL | URL | URL ▲アプリダウンロード画面 | URL | URL | URL ▲アプリダウンロード画面 |

2026年6月1日時点の金利。手数料は税込み価格です。税引き後の金利は各銀行ウェブサイトをご確認ください。

※1:シルバーステージ以上は無制限無料。

※2:インターネットバンキング利用の場合。

※3:MICS提携金融機関は、ファミリーマート、ローソンなどのコンビニエンスストアATM、信託銀行、都市銀行、SBI新生銀行、あおぞら銀行、イオン銀行、商工中金、地方銀行、第二地方銀行などがあります。

※4:プレミアム会員(月額600円/半年間無料)の場合。25歳以下は月3回まで無料

※5:優遇プログラム Club S プラチナは無制限無料。

ネット銀行はメガバンクよりも手数料が低く、普通預金金利が高い傾向にあります。

支店や自行ATMはないものの、コンビニ系銀行やゆうちょ銀行など提携ATMが豊富なため、対面サービスを希望する方でなければ利便性も問題ありません。お得さを重視するなら、ネット銀行をメインバンクに選びましょう。

安心して利用したい方は「都市銀行(メガバンク)」がおすすめ

| おすすめのメガバンク比較表 | ||||

|---|---|---|---|---|

| 三井住友銀行(Olive) | みずほ銀行 | 三菱UFJ銀行 | りそな銀行 | |

| ATM利用手数料 | 預入:0-330円 引出:0-330円※1 | 預入:0-220円 引出:0-220円 | 預入:0-330円 引出:0-330円 | 預入:0-220円 引出:0-220円 |

| 振込手数料(他行宛) | 0-330円※2 | 0-110円※2※3 | 154-220円※2 | 165円※2 |

| 普通預金金利 | 年0.3% | 年0.3% | 年0.3% | 年0.3% |

| 提携ATM | イーネット/ローソン銀行/セブン銀行/ゆうちょ銀行/ビューアルッテほか | イーネット/ローソン銀行/セブン銀行/イオン銀行/ビューアルッテ/ゆうちょ銀行/Patsat/スルガ銀行ほか | 三井住友銀行/イーネット/ローソン銀行/セブン銀行/ゆうちょ銀行/JAバンク/イオン銀行/Patsat/ビューアルッテ | 関西みらい銀行/バンクタイム/みなと銀行/セブン銀行/ローソン銀行/イーネット/ビューアルッテ/ゆうちょ銀行ほか |

| 公式サイト | URL | URL | URL | URL |

2026年6月1日時点の金利。手数料は税込み価格です。

※1:Oliveアカウントでは本支店ATM手数料がいつでも無料になります。また、選べる特典で選択した場合、コンビニATMの手数料も最大月2回まで無料になります。

※2:インターネットバンキング利用の場合。

※3:みずほマイレージクラブSステージの手数料となります。ステージによって手数料が異なりますので詳しくはみずほマイレージクラブ「うれしい特典」でご確認ください。

メガバンクはネット銀行よりも手数料がやや高く、普通預金金利も低めです。

しかし、自行ATMのほかコンビニ系銀行やゆうちょ銀行などの提携ATMがあり、支店窓口が全国各地にあるため安心感があります。安心を重視するなら、メガバンクをメインバンクに選びましょう。

おすすめのメインバンクとサブバンクの組み合わせ

メインバンクとサブバンクをどの銀行で開設するか悩んでいる方は、以下の組み合わせがおすすめです。

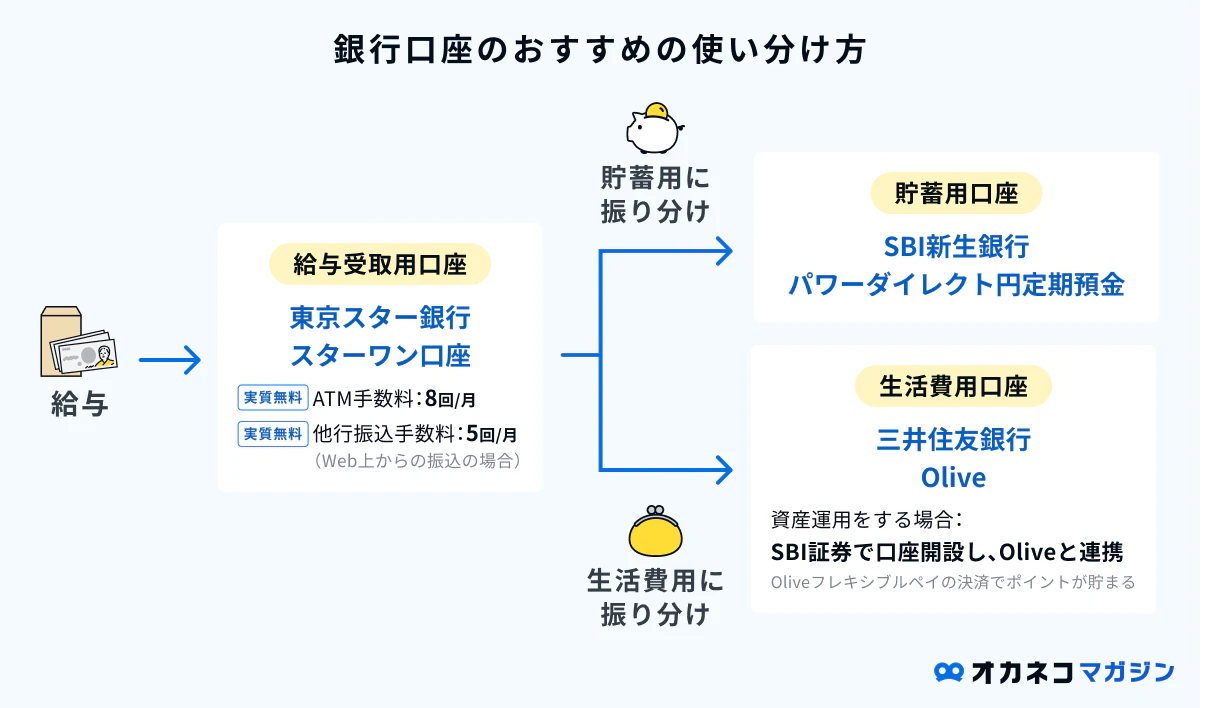

給与受取口座/生活費用口座(メインバンク)

メインバンクには東京スター銀行のスターワン口座がおすすめです。給与受取設定により、年0.8%の優遇金利が適用されます。(2026年6月1日時点の金利)

ATM利用手数料は月8回、インターネットバンキングでの他行宛振込手数料は月5回無料のため、手数料をかけずに他口座への資金移動ができます。

そのほかに、取り引きでVポイントが貯まる三井住友銀行のOliveもおすすめです。Oliveアカウントを契約すれば、本支店ATM手数料がいつでも無料になり、選べる特典でコンビニATMの手数料が最大月2回まで無料になります。

また、1枚でキャッシュカードのほかクレジット払い・デビット払い・ポイント払いができ、アプリで一元管理ができるため、生活費用口座として最適でしょう。

資産運用をする場合はSBI証券の口座を開設し、Oliveと連携させるのがおすすめです。積立投信をOliveフレキシブルペイで決済すればポイントが貯まるうえ、NISA口座の投資信託の評価額に応じてポイント還元率もアップします。

Oliveの概要やメリット・デメリット、申込方法は、以下の記事で詳しく解説しています。興味のある方は、ぜひ併せて読んでみてください。

貯蓄用口座(サブバンク)

貯蓄用口座はSBI新生銀行がおすすめです。

毎月一定額を給与受取口座からSBI新生銀行の口座へ移し、まとまった金額になったら金利が高いパワーダイレクト円定期預金(金利:3年もの年1.25%、5年もの年1.5%) で運用するとよいでしょう。(2026年6月1日時点の金利)

また、まとまったお金を金利の高い預金で運用したい人、出金機会を制限したくない方には、みんなの銀行の貯蓄預金がおすすめです。

預入期間の縛りがなく普通預金のような手軽さで年0.6%、プレミアム会員は年0.8%と、万が一の出金に備えながら高金利で運用できます。(2026年6月1日時点の金利)

監修者これまでの「メガバンクがメイン」という常識は変わりつつあります。

手数料が安く便利なネット銀行をメインバンクに据えて給与受取や決済を集約し、貯蓄や投資に特化した別のネット銀行をサブとして組み合わせるのが、現代的で非常に合理的なスタイルです。

この形であれば、日々のコストを最小限に抑えながら、目的に応じて最適な金融サービスを効率的に使い分けることが可能になります。

まとめ

メインバンクを選ぶ際は、手数料の低さや普通預金金利の高さ、ATM台数の多さを基準に選びましょう。お得さを優先するならネット銀行、安心を優先するならメガバンクをチェックしてみてください。

迷う場合は、三井住友銀行のOliveをメインバンクとして使うのがおすすめです。Oliveはメガバンクの安心感がありながら、ATM利用手数料の優遇も受けられます。また、生活費の支払いにOliveフレキシブルペイを使えば、どんどんVポイントが貯まるのでお得です。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/