海外へ旅行する機会が多い方にとって心強い存在が「海外旅行保険」です。

日本に比べて海外の治療費は高額になるケースが一般的で、当然ながら日本の健康保険証は利用できず、万一の事態には高額な費用を自己負担で賄わなければなりません。

海外旅行保険に入っていれば、もしものときに補償を受けられるので安心して旅行を楽しめます。

種類によって、お手持ちのクレジットカードに海外旅行保険が付帯している場合もありますが、保険会社が販売する海外旅行保険と比べて補償内容に大きな違いがあります。

そこで本記事では、海外旅行保険の特徴やクレジットカードの付帯保険との違い、自分に合った海外旅行保険の選び方をわかりやすくご紹介します。

海外旅行保険とは

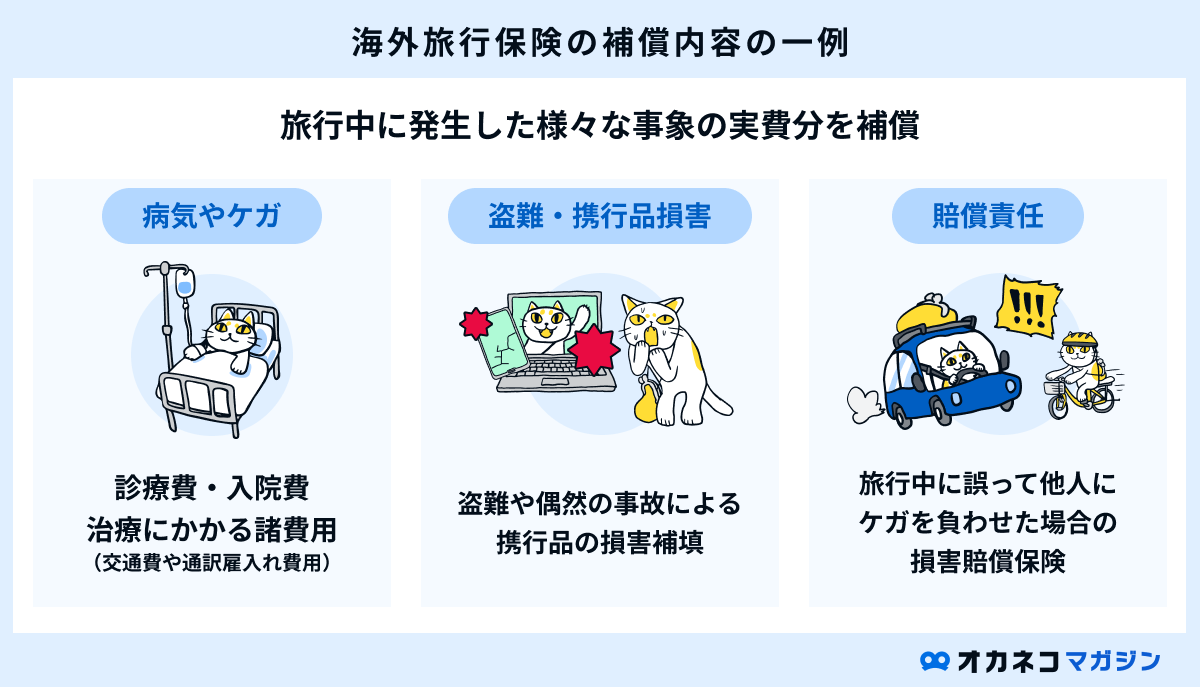

海外旅行保険は、旅行中に発生したさまざまなトラブルに対する補償を備えられる保険商品です。

保険会社や商品によって補償内容はさまざまですが、海外旅行保険に加入すると、一般的には次のようなサービスを受けられます。

海外旅行保険の補償内容の一例

- 旅行中の病気やケガ(交通事故など)の診療費・入院費・治療にかかる諸費用(交通費や通訳雇入れ費用など)

- 盗難や偶然の事故による携行品の損害補償

- 旅行中に誤って他人にケガを負わせた場合の損害賠償保険

詳しい補償内容については後述しますが、海外旅行保険で支払われる保険金は、契約時に設定した保険金額を限度として、治療費として支払った分の「実費」が支払われるケースが一般的です。

また、一般的な海外旅行保険の補償期間は「旅行のために自宅を出発してから帰宅するまで(旅行行程中)」です。

旅行行程中に該当すれば、日本国内で発生した事故などについても海外旅行保険で補償を受けられるので覚えておきましょう。

クレジットカードの付帯サービスでは不十分?

一部のクレジットカードには、海外旅行保険が付帯している場合があります。

旅行先で万一のトラブルに遭遇しても、海外旅行保険が付帯しているクレジットカードを持っていれば、一定の補償を受けられる点が特徴です。

ただし、クレジットカード付帯の海外旅行保険には、次のような注意点があります。

クレジットカード付帯の海外旅行保険の注意点

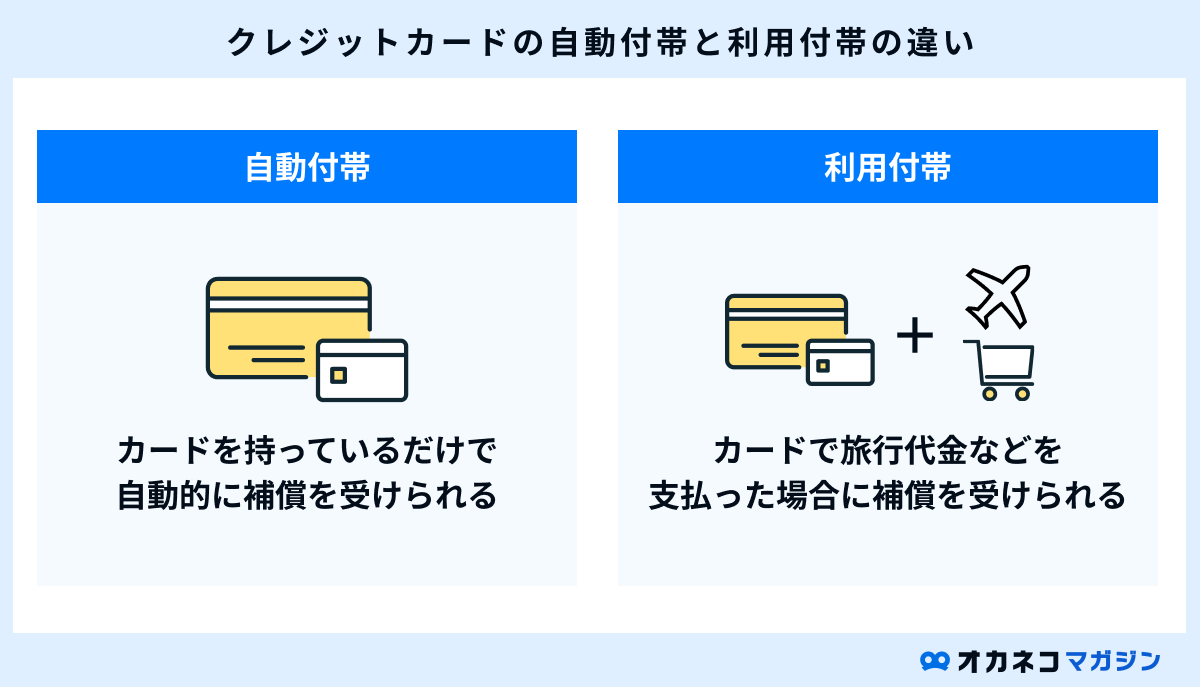

- 利用付帯と自動付帯の2種類がある

- 補償範囲が狭く、保険金額が不十分な場合がある

- 複数のクレジットカードを持っていても、死亡・後遺障害保険金額は合算されない(最も高額に設定されている保険金額が適用される)

- 基本的に補償を受けられるのは当該クレジットカードの保有者のみ

- 家族が補償を受けるには家族カードや家族特約を付帯する必要がある

クレジットカード付帯の海外旅行保険は、「利用付帯」と「自動付帯」の2種類に分けられます。

利用付帯の場合はそのクレジットカードで旅行代金を支払っている場合に限り適用される海外旅行保険で、自動付帯の場合はクレジットカードを保有しているだけで海外旅行保険による補償を受けられます。

また、クレジットカード付帯の海外旅行保険は補償範囲が限定的で、保険会社の海外旅行保険に比べて保険金額もやや低めです。海外では高額な医療費が発生する可能性があるため、保険金額が不十分な可能性も考えられます。

さらに、クレジットカードの海外旅行保険は本会員のみが補償対象で、家族カードの発行や家族特約を付帯していない場合、滞在先で家族にもしものことがあっても補償を受けられません。

外務省の海外安全ホームページでも海外旅行保険への加入が推奨されています。クレジットカード付帯の海外旅行保険の補償内容を確認し、不十分と感じる場合は保険会社が販売する海外旅行保険への加入を検討しましょう。

海外旅行保険の補償内容

海外旅行保険は、被保険者が「海外旅行を目的として住居を出発してから帰着するまでの期間(旅行行程中)」における以下のようなリスクを補償します。

海外旅行保険の主な補償内容

保険会社や商品によって、上記4つがすべて補償される、いずれかのみ補償される、ご自身で補償を選べるケースなどがあります。

この項目では日本損害保険協会のWebサイトを参考にしながら、一般的な海外旅行保険の補償内容について解説しますが、海外旅行保険を検討する際は「その保険で備えられる補償内容」を確認するようにしてください。

旅行中のケガや病気に対する補償

海外旅行保険に加入すると、旅行中のケガや病気に対して次のような補償を備えられます。

| 旅行中のケガや病気に対する補償 | ||

|---|---|---|

| 治療費用 | 旅行行程中でのケガの治療費用を補償 | |

| 疾病治療費用 | 旅行行程中での病気の治療費用を補償 | |

| 傷害死亡 | 旅行行程中でのケガで死亡した場合を補償 | |

| 傷害後遺障害 | 旅行行程中でのケガによって後遺障害を負った場合に補償 | |

| 入院一時金 | 旅行行程中でのケガや病気で一定期間以上入院した場合を補償 | |

一般的な生命保険とは異なり、海外旅行保険の治療費用と疾病治療費用については、保険金額を限度に、窓口で負担した「実費」と同額の保険金が支払われます。

日本国内でトラブルが発生し、公的医療保険や政府労災保険などから治療費が給付され、窓口で直接の支払いが発生しなかった場合は海外旅行保険から保険金は支払われません。

滞在先で日本と同様の公的保険制度が整備されており、その制度を利用したことで窓口負担が発生しなかった場合も、保険金の支払いは発生しないことを覚えておきましょう。

また、疾病治療費用の「病気の治療費用」とは、以下のいずれかに該当する場合を指します。

病気の治療費用

- 旅行行程中に発病した病気であって、旅行行程中または旅行行程終了後72時間までの間に医師の治療を受けた場合の費用

- 旅行行程中に感染した特定感染症※であって、海外旅行終了日から30日までの間に医師の治療を受けた場合の費用

※コレラ、ペスト、マラリア、重症急性呼吸器症候群(いわゆるSARS)、エボラ出血熱、デング熱、高病原性鳥インフルエンザ、赤痢、腸チフス など

参考:海外旅行保険は、どのような保険ですか。|損害保険Q&A|一般社団法人 日本損害保険協会

一般的に、ひとつの病気の経過中に因果関係のある他の病気を併発した場合は「ひとつの病気」として取り扱われます。

一方、因果関係のない他の病気を併発した場合は、それぞれの病気に対して疾病治療費用保険金が支払われます。

保険金が支払われない主な例

海外旅行保険では、海外での病気やケガでも保険金が支払われないケースが存在します。

以下で保険金が支払われない主なケースをまとめましたので、参考にしてください。

| 保険金が支払われない主なケース | ||||

|---|---|---|---|---|

| 傷害・疾病共通 | 1. 契約者、被保険者、保険金受取人の故意または重大な過失による身体障害 2. 被保険者の自殺行為・犯罪行為・闘争行為による身体障害 3. 被保険者に対する刑の執行によって被った身体障害 4. 戦争、内乱、暴動などの異常な事態による身体障害(テロ行為による身体障害は補償対象) 5. 被保険者の頸部症候群(むち打ち症)・腰痛・その他の症状で医師による他覚所見のないもの | |||

| 傷害 | 1. 被保険者の無資格運転、酒酔い運転、麻薬・シンナーなどを使用した運転によって生じた傷害 2. 被保険者の脳疾患、心神喪失による傷害 | |||

| 疾病 | 1. 被保険者が被った傷害に起因する疾病 2. 妊娠・出産・早産・流産に起因する疾病 3. 歯科疾病 4. 旅行開始前または旅行終了後72時間経過後に発病した疾病 | |||

なお、妊娠や出産に起因する疾病の治療は偶然の事故と認められないケースが多いため、海外旅行保険の補償対象外に含まれます。

一方、妊娠初期段階での異常が原因で治療を受けた場合の医療費は、海外旅行保険の補償対象とする保険会社が多い傾向です。

歯科治療については、一時的に歯の痛みを抑えるために受けた応急処置の治療費などは補償対象となる場合があります。補償範囲は保険会社や商品によって異なるので、加入前に確認しておくと安心です。

携行品の盗難・破損に対する補償

海外旅行保険では、旅行行程中の携行品の盗難や破損に対する補償を受けられます。携行品とは、海外旅行保険の「被保険者が所有かつ携行する身の回り品」を指します。

以下に該当する持ち物については、多くの保険会社が補償対象外としているため、注意が必要です。

携行品の「補償対象外」に含まれるものの一例

- 現金

- 小切手

- 預貯金証書

- クレジットカード

- 定期券

- コンタクトレンズ

- サーフィン等の運動を行うための用具

なお、一部の保険会社ではメガネやサングラス、携帯電話やノート型パソコン、タブレット端末も補償対象外とするケースがあります。

一方、親族から借り入れた身の回り品や、旅行のために他人から無償で借り入れた身の回り品を補償対象とする海外旅行保険も存在します。

通常、海外旅行保険は携行品の損害額を「時価」で算定します。修理不能や盗難被害などの全損の場合「新価(同等の商品を新品で購入できる価格)」で算定する商品もあるので、事前に補償範囲を確認しておきましょう。

他人への賠償に対する補償

海外旅行保険では、旅行行程中に誤って他人にケガを負わせたり、他人の所有するものに損害を与えたりした場合の法律上の賠償責任に対しても補償を受けられます。

基本的な補償対象は個人賠償責任保険と同様で、治療費や修理費、慰謝料などの被害者に対する損害賠償金、弁護士費用や訴訟に発展した際の諸費用、調停・和解・仲裁費用などが挙げられます。

なお、通常の個人賠償責任保険は「被保険者が所有・使用・管理する財物の正当な権利を有する者に対する損害賠償責任」については補償されませんが、海外旅行保険では一部が補償対象となる場合があります。

例えば、ホテルの客室や客室内のテレビやベッドなどの備品類、旅行のためにレンタル業者から借り入れた旅行用品や生活用品など、海外旅行で損壊を与えてしまう可能性が高いものが該当します。

ただし、海外旅行保険によっては賠償責任に対する補償を受けられない場合もあるので、万一の事態に備えて、必ず補償範囲を確認するようにしてください。

その他の補償

海外旅行保険では、次のような補償を受けられる場合もあります。

| その他の補償 | |||

|---|---|---|---|

| 救援者費用 | 海外旅行先でケガや病気で入院して家族が現地に駆けつけた場合の費用を補償 | ||

| 航空機寄託手荷物遅延費用 | 手荷物の到着が遅れて身の回り品を購入した場合の費用を補償 | ||

| 航空機遅延費用 | 航空機が遅れて宿泊代・食事代などを別途自己負担した場合の費用を補償 | ||

| 旅行変更費用 | 被保険者や同行予定者などの死亡・危篤、被保険者などの入院、渡航先での地震・戦争・テロ行為などの発生のために出国を中止または海外旅行を途中で取り止めて帰国した場合の費用を補償 | ||

| 偶然事故対応費用 | 旅行行程中の予期せぬ偶然な事故で被保険者が負担を余儀なくされた費用(交通費、宿泊代、食事代、通信費など)を補償 | ||

詳しい補償内容については、海外旅行保険を取り扱っている保険会社で確認しておきましょう。

海外旅行保険の必要性

旅行先での万一のトラブルに備えられる海外旅行保険ですが、海外へ行く機会が多い方や旅行を趣味にしている方の中には、そこまでの必要性を感じていない方もいるのではないでしょうか。

外務省海外安全ホームページで推奨されているように、海外へ行く方にとって海外旅行保険の必要性は極めて高いと考えられます。

この項目では、さまざまな資料を参考にしながら海外旅行保険の必要性を解説していきます。

海外旅行中のトラブル発生率は約4%で、24人に1人は事故に遭遇している

外務省が公開する「海外邦人援護統計」によると、海外で日本人が当事者となったトラブルの発生件数は以下のとおりです。

| 援護件数・人数の推移総括表(2022年) | ||||||

|---|---|---|---|---|---|---|

| 海外渡航者数 | 総件数 | 総件数内訳 | ||||

| 強盗・窃盗・詐欺(犯罪被害・財産犯) | 遺失・拾得物(旅券・財布等) | 所在調査(在留邦人対象の調査) | その他(事故・犯罪加害・他案件) | |||

| 2018年 | 18,954,031人 | 20,630件(0.11%) | 4,488件(21.75%) | 3,514件(17.03%) | 7,479件(36.25%) | 5,149件(24.96%) |

| 2019年 | 20,080,669人 | 20,295件(0.10%) | 4,574件(22.54%) | 3,772件(18.59%) | 5,411件(26.66%) | 6,538件(32.21%) |

| 2020年 | 3,174,219人 | 21,762件(0.69%) | 1,176件(5.40%) | 949件(4.36%) | 176件(0.81%) | 19,461件(89.43%) |

| 2021年 | 512,244人 | 17,669件(3.45%) | 583件(3.30%) | 488件(2.76%) | 150件(0.85%) | 16,448件(93.09%) |

| 2022年 | 2,771,770人 | 14,454件(0.52%) | 1,122件(7.76%) | 627件(4.34%) | 185件(1.28%) | 12,520件(86.62%) |

※「事故・災害」、「犯罪」及び「その他」は、海外の邦人(事案当事者)に対して在外公館が実際に邦人援護を行った件数及び新型コロナウイルス感染症関連を含む安全対策に係る情報発信の件数を計上しています

※死亡者数及び負傷者数には、犯罪被害によるもののほか、事故・災害、疾病、自殺によるもの等が含まれます

※所在調査は、2008年に統計の積算方法が本省から在外公館への依頼件数から在外公館による処理件数に変更されています

※海外渡航者数は法務省出入国管理統計(日本人出国者数)を採用しています

※総件数内の()は海外渡航者数に対する総件数の割合です

※総件数内訳の各項目内の()は総件数に対するそれぞれの割合です

参考:2022年(令和4年)版|海外邦人援護統計|外務省海外安全ホームページ

2020年以降、新型コロナウイルス感染症が世界的に感染拡大した影響を受けて海外渡航者数は大きく減少しましたが、2022年に各国の水際対策が一部緩和されたことで海外渡航者数は増加に転じました。

その影響により、前年に比べて事故や災害、犯罪被害の件数や人数が増加しています。

地域別に見ると、アジア地域では「傷病」、「犯罪加害」、「困窮」による援護案件が多く発生しており、欧州地域では「窃盗被害」の援護案件が他の地域よりも多く発生する傾向にあるようです。

| 地域別 援護件数(2022年) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 総件数 | アジア | 大洋州 | 北米 | 中南米 | 欧州 | 中東 | アフリカ | |

| 事故・災害 | 94件 | 16件 | 3件 | 3件 | 5件 | 53件 | 2件 | 12件 |

| 犯罪加害 | 116件 | 56件 | 5件 | 17件 | 1件 | 25件 | 0件 | 12件 |

| 犯罪被害 | 1,122件 | 142件 | 16件 | 88件 | 48件 | 700件 | 31件 | 97件 |

| その他 | 13,122件 | 4,547件 | 398件 | 3,166件 | 398件 | 3,897件 | 319件 | 397件 |

| 総数 | 14,454件 | 4,761件 | 422件 | 3,274件 | 452件 | 4,675件 | 352件 | 518件 |

※「事故・災害」、「犯罪」及び「その他」は、海外の邦人(事案当事者)に対して在外公館が実際に邦人援護を行った件数及び新型コロナウイルス感染症関連を含む安全対策に係る情報発信の件数を計上しています

参考:2022年(令和4年)版|海外邦人援護統計|外務省海外安全ホームページ

海外でかかる医療費の目安

一般的に、海外で日本人が事件や事故に遭遇した場合、被害者の求めにより外務省および大使館・総領事館が現地当局との連絡など、可能な限りの支援を行っています。

しかしながら、現地での医療費や負傷者の移送費などの諸経費については、旅行者自身が自己負担で賄わなければなりません。

日本では公的医療保険が充実しており、医療費の最大3割を自己負担で支払うだけで済みます。ところが、海外では日本の健康保険は適用されず、万一のトラブルに遭遇した場合の医療費は非常に高額です。

先述のとおり、海外での日本人の事故発生率自体は低い値ですが、予期せぬトラブルに遭遇した場合の経済的負担は計り知れません。

高額な医療費が貯蓄の大部分を消費してしまうことも容易に考えられるため、海外旅行へ行く際は、海外旅行保険に加入してもしものときに備えておく必要があります。

自分に合った海外旅行保険の選び方

海外旅行保険は数多くの保険会社から販売されています。これから初めて海外旅行保険に加入する方は、どれを選べば良いか迷ってしまうかもしれません。

本項目では、ご自身に合った海外旅行保険の選び方をわかりやすく解説します。

自分に合った海外旅行保険の選び方

旅行先の滞在日数を確認する

多くの海外旅行保険は、最長で3か月までとする商品が多く、旅行日数と保険期間をあわせて契約するのが一般的です。

近年では1日(日帰り)での海外旅行保険が販売されています。反対に、留学や駐在、ワーキングホリデーなど、3か月を超える長期滞在の場合は、長期滞在用の専用商品が存在します。

海外での長期滞在者に向けて、保険期間を滞在日数に合わせて設定しつつ、必要な補償を上乗せできる商品もありますが、追加の保険料負担が発生するため注意が必要です。

なお、やむを得ない事情で滞在日数が延びる(帰国が遅延する)ケースでは、追加の保険料負担が発生せず、一定期間の延長措置が取られる場合があります。

| 追加保険料の負担なしで保険期間が自動延長されるケース | |||

|---|---|---|---|

| 延長時間 | 一例 | ||

| 最長72時間を限度に自動延長 | ・搭乗予定の飛行機、船舶、車両など、運行時刻が定められている交通機関の遅延や欠航、運休 ・搭乗予約受付業務側の過失(ダブルブッキング)による搭乗不能時 ・被保険者が滞在先で医師の治療を受けた場合や同行者が入院した場合 ・被保険者の旅券の盗難や紛失事故など | ||

| 正常な旅行行程に復帰するのに要する時間かつ保険会社が妥当と認める時間を限度に延長 | ・搭乗予定の交通機関や被保険者が入場中の施設に対する第三者の不法な支配や公権力による拘束 ・空港閉鎖など、被保険者が空港所在国を容易に出国できない状態など | ||

また、海外旅行保険はあくまで「海外旅行を目的として住居を出発してから帰着するまでの期間(旅行行程中)」のリスクを補償する保険商品です。

海外に永住する場合や帰国予定がない場合、海外旅行保険を契約することはできないので気をつけましょう。

クレジットカード付帯の海外旅行保険を確認する

海外旅行保険は、補償を充実させるにつれて保険料も値上がりします。お手持ちのクレジットカードに海外旅行保険が付帯している場合、補償が過剰となり保険料が無駄になってしまうかもしれません。

そのため、海外旅行保険に加入する前に、お手持ちのクレジットカードに付帯する海外旅行保険の補償内容を確認しておきましょう。

なお、クレジットカード付帯の海外旅行保険には「利用付帯」と「自動付帯」の2種類があります。

クレジットカード付帯の海外旅行保険の種類

- 利用付帯:クレジットカードで旅行代金などを支払った場合に補償を受けられる

- 自動付帯:クレジットカードを持っているだけで補償を受けられる

一般的に、海外旅行保険が自動付帯となるのはゴールドカードやプラチナカードなど、グレードの高いクレジットカードに限られる点が特徴です。

利用付帯のクレジットカードをお持ちの場合は、そのクレジットカードで旅行代金などを支払った場合に限り、利用付帯の海外旅行保険で補償を受けられます。

利用付帯と自動付帯の違いを理解しておかないと、いざというときに必要な補償を受けられない可能性があります。

まずはお手持ちのクレジットカードに海外旅行保険が付帯しているかを確認し、不足すると思われる分の補償を保険会社の海外旅行保険でカバーすることを意識しましょう。

各補償額が十分か確認する

海外旅行保険に加入する際は、補償内容に合わせて十分な補償額があるかどうかも確認しましょう。

海外旅行保険に加入していれば、病気やケガなどの医療費、他者にケガを負わせたり物を壊したりした際の損害賠償、携行品損害などの補償を受けられます。

ただし、保険商品によって補償内容は大きく異なります。先述のとおり、海外では日本の健康保険が利用できず、高額な医療費を負担しなければならないので、十分な補償額を備えておくことが大切です。

その他のサービスが十分か確認する

海外旅行保険では、基本補償以外に以下のような便利なサービスを利用できる場合があります。

海外旅行保険の主なサービス例

- 24時間365日受付可能な日本語での電話対応サービス(通訳サービス、医師・医療機関のご紹介・ご案内)

- 提携病院によるキャッシュレスサービス(事前の連絡が必要な場合がある)

- 緊急歯科治療費用の補償付帯 など

慣れない旅先では言葉が通じないケースも多いため、24時間365日受付可能の日本語電話対応サービスがある海外旅行保険は特におすすめです。

海外旅行を安心して楽しむためには、万全の備えが必要不可欠です。基本的な補償は当然ながら、それ以外のサービス面についても吟味して、ご自身に合った海外旅行保険をお選びください。

申込み方法を確認する

海外旅行保険の申込み方法は以下のとおりです。

海外旅行保険の申込み方法

- インターネット

- 空港の受付カウンター

- 旅行会社の受付カウンター

中でも特におすすめの申込み方法は、他の窓口よりも保険料が割安な傾向にある「インターネット」で申し込む方法です。

24時間356日いつでも申し込みが可能で、わざわざ店舗まで足を運ぶ手間もかからない点が最大のメリットです。

一方、当日まで海外旅行保険に加入するのを忘れてしまっていた場合は、日本の空港内に設置された受付カウンターで海外旅行保険に加入することもできます。

インターネットでの申込みに比べて保険料はやや割高ですが、その場ですぐに海外旅行保険に加入できるので、もしものときも安心です。

【Q&A】海外旅行保険に関するよくある質問

最後に、海外旅行保険に関するよくある質問に回答します。

- 1. ネットで海外旅行保険に申し込むメリットはありますか?

-

海外旅行保険に加入する方法は、インターネット・空港・旅行会社の受付カウンターなどが挙げられますが、インターネットから海外旅行保険に申し込むと、他の窓口よりも保険料が割安な傾向にあります。

また、インターネットにつながる環境であれば、24時間365日いつでも申し込める点も大きなメリットです。

- 2. 旅行当日でも海外旅行保険に申し込むことは可能ですか?

-

インターネットで申し込める海外旅行保険には、出発当日に加入可能な商品も存在します。

また、日本の空港内の受付カウンターで旅行当日に海外旅行保険に加入できる場合もあります。

- 3. 妊娠中でも海外旅行保険に申し込むことは可能ですか?

-

妊娠中の方でも海外旅行保険に加入可能です。なお、一般的には妊娠や出産、早産、流産に起因する疾病は、海外旅行保険の補償対象外となります。

一方、妊娠初期段階での異常を原因とした治療については、補償対象とする海外旅行保険が多い傾向にあります。

- 4. ファミリープランの「家族」の範囲はどこまでですか?

-

一般的な海外旅行保険の「家族」の範囲は、以下のとおりです。

海外旅行保険の被保険者の「家族」の範囲

- 被保険者の配偶者

- 被保険者または配偶者と生計を共にする同居の親族

- 被保険者または配偶者と生計を共にする別居の未婚の子ども

家族の範囲外の方が加入した場合、家族旅行特約の規定により、保険金の削減や支払い不可などの措置が取られる場合があります。

携行品損害や救援者費用、賠償責任などの補償は、本人と家族全員(被保険者)でひとつの保険金額を共有するケースもあるため、事前に補償内容をよく確認しておきましょう。

- 5. 旅行中の補償内容の変更はできますか?

-

契約期間の延長は可能です。

海外旅行保険は、出発前であれば契約を一度キャンセル(取り消し)し、再度申し込むことで補償内容の変更ができます。

旅行中に保険期間の延長は可能ですが、補償内容を変更できるかどうかは保険会社によって異なるので、契約中の保険会社の窓口までお問い合わせください。

まとめ

海外旅行保険は、旅行中に発生したさまざまなトラブルに対する補償を備えられる保険商品です。

保険会社や商品によって補償内容はさまざまで、海外旅行保険に加入すると、主に次のような補償を備えられるようになります。

海外旅行保険の補償内容の一例

- 旅行中の病気やケガ(交通事故など)の診療費・入院費・治療にかかる諸費用(交通費や通訳雇入れ費用など)

- 盗難や偶然の事故による携行品の損害補償

- 旅行中に誤って他人にケガを負わせた場合の損害賠償保険

海外での医療費は非常に高額で、場合によっては百万円を超える金額の医療費が発生する場合もあります。

海外旅行保険に加入していれば、予期せぬトラブルに遭遇した際の金銭的なリスクが補償されるので、もしものときも安心です。

これから海外旅行保険に加入する方は、本記事の内容を参考にしながらご自身に合った海外旅行保険をお選びください。