![終身保険RISE[ライズ]](https://okane-kenko.imgix.net/insurance/products/rect/orix_03.png?auto=format&w=150&h=150)

![終身保険RISE Support Plus[ライズ・サポート・プラス]](https://okane-kenko.imgix.net/insurance/products/rect/orix_01.png?auto=format&w=150&h=150)

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

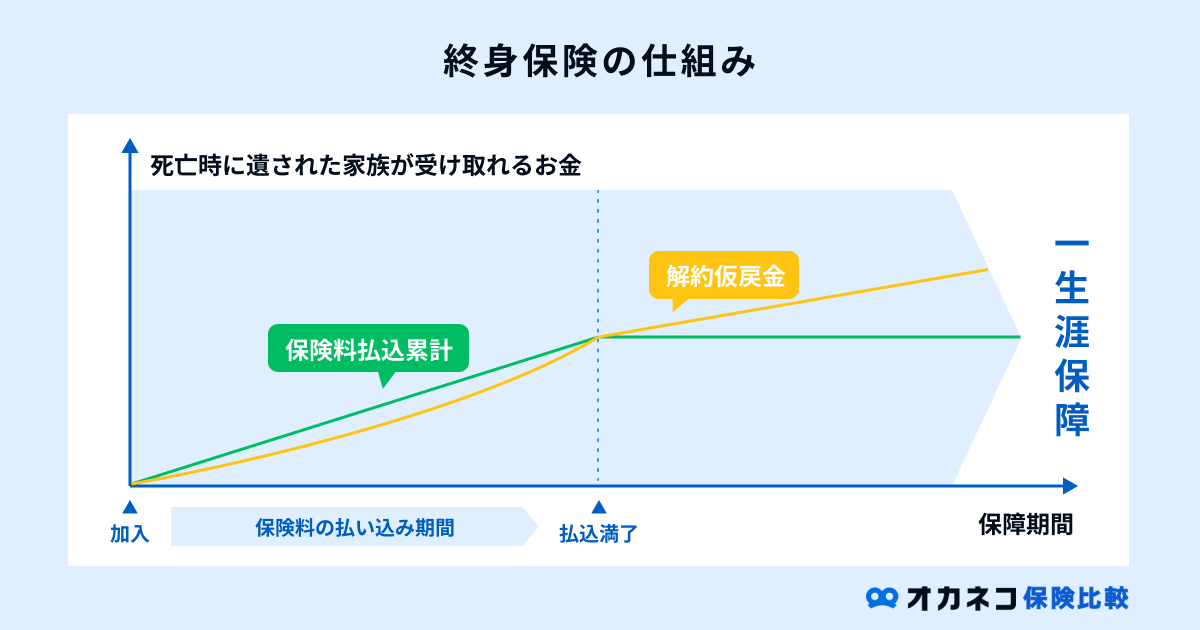

終身保険とは

※図はイメージです。解約返戻金の金額は各保険商品により異なります。

終身保険とは、加入時の保険料が変わらないまま、一生涯の保障を備えられる生命保険のことです。

毎月の保険料は保険会社に積み立てられており、保険契約を途中で解約した場合は、それまでに払い込んだ保険料の一部が解約返戻金として払い戻されます。

もしものときの死亡保障を備えつつ、同時に今後の資産形成にも役立つことから、まさに一石二鳥の保険として人気があることが特徴です。

一方、終身保険には貯蓄機能(解約返戻金)があるため、保険料が掛け捨て型の定期保険と比べて、割高な保険料が設定される傾向にあります。

終身保険だけで高額な死亡保障を備えようとすると、毎月の保険料負担が大きくなりすぎるため、定期保険やその他の保険商品を併用して加入するのがおすすめです。

終身保険の加入率

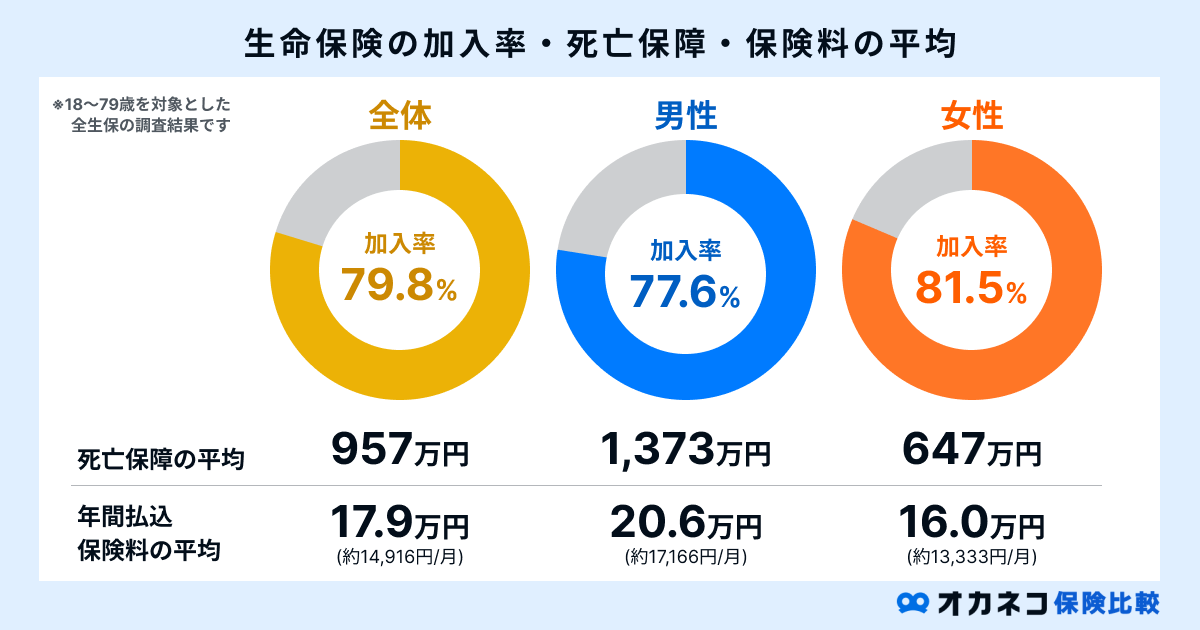

生命保険文化センターが全国の18〜79歳の個人を対象とした「2022(令和4)年度 生活保障に関する調査」によると、生命保険全般の加入率は79.8%となっており、約8割の世帯が何らかの生命保険に加入していることがわかっています。

参照:2022(令和4)年度 生活保障に関する調査153・197・202ページ|生命保険文化センター

生命保険に対する意向調査では、掛け捨て型保険が27.8%であるのに対し、貯蓄型保険は62.8%と高い数値となっており、多くの世帯が解約返戻金のある終身保険を検討中ということがわかります。

2人以上世帯を対象とした「2021(令和3)年度 生命保険に関する全国実態調査」によると、2016年〜2021年の直近加入契約(民保)の保険種類は、終身保険(27.8%)が最も多く、次点で医療保険(27.0%)、がん保険(10.5%)と続きます。

終身保険と対を成す定期保険に関しては8.7%に留まっており、一定期間の保障よりも一生涯の保障を選ぶ世帯が多いことが伺えます。

終身保険の保険料払込期間

保険会社によって異なりますが、一般的な終身保険では、保険料の払込方法を次の3種類から選択できます。

| 終身保険の保険料払込期間ごとのメリット・デメリット | ||||||

|---|---|---|---|---|---|---|

| 払込期間 | 有期払い(短期払い) | 終身払い | 一時払い | |||

| 特徴 | 10年や20年の「年払い」、60歳や65歳までの「歳払い」など、一定期間に絞って保険料を払い込む方法 | 一生涯にわたって保険料を支払い続ける方法 | 一括でまとめて保険料を払い込む方法 | |||

| メリット | ・払込を終えた後は保険料負担がゼロで一生涯の保障を備えられる ・今後の資金計画を立てやすい | ・月々の保険料負担を減らせる | ・一時払い割引などで払込総額を大きく節約できる ・加入期間が長くなると払い込んだ総額以上の解約返戻金を受け取れる場合がある | |||

| デメリット | 終身払いよりも保険料負担が大きい | 長い期間で見ると払込総額が最も高くなる | 契約時に多額の保険料が必要 | |||

また、「2021(令和3)年度 生命保険に関する全国実態調査」によると、直近加入契約(民保)の保険料の払込方法の割合は、次の結果となっています。

| 直近加入契約(民保)の保険料払込方法 | ||||

|---|---|---|---|---|

| 払込方法 | 一時払い | 月・半年・年ごと (支払い継続中) | 月・半年・年ごと (支払い完了済み) | 不明 |

| 2021年(令和3年)※2016〜2021年加入 | 6.6% | 86.5% | 3.3% | 3.6% |

| 2018年(平成30年)※2013〜2018年加入 | 11.2% | 79.6% | 3.7% | 5.6% |

| 2015年(平成27年)※2010〜2015年加入 | 9.7% | 84.4% | 3.2% | 2.6% |

| 2012年(平成24年)※2007〜2012年加入 | 7.1% | 88.6% | 2.3% | 2.0% |

| 2009年(平成21年)※2004〜2009年加入 | 7.0% | 87.8% | 1.9% | 3.3% |

多くの世帯は一時払いではなく、終身払いや有期払いで保険料を支払っていることがわかります。どの払込方法を選んでも、一生涯の保障を備えられる点に変わりはありません。

その一方で、月々の保険料負担や保険料の払込総額は、払込期間の違いによって大きく変わります。

基本的に、払込期間を短く設定すると、月々の保険料負担が大きくなる代わりに、保険料の払込総額を抑えられます。

逆に、終身払いなど、払込期間を長くすると月々の保険料負担は減らせますが、長く生きた場合に有期払いや一時払いよりも保険料の払込総額が高くなる可能性がある点には注意が必要です。

終身保険の種類

基本的に終身保険は、次の5つの種類があります。

それぞれの特徴を解説するので、終身保険を検討中の方はぜひ参考にしてください。

終身保険(円建て)

※図はイメージです。解約返戻金の金額は各保険商品により異なります。

一般的な終身保険は、加入後から死亡時まで一生涯の保障を備えられる最も基本的なタイプです。

保険料や死亡保険金、解約返戻金などの全てが円建てで、特約を付帯することで保障を上乗せすることもできます。

終身保険だけで高額な死亡保障を備えようとすると保険料が高額になってしまいますが、定期保険特約などを付帯すれば一定期間に絞って手厚い死亡保障を備えることも可能です。

なお、解約返戻金は払い込んだ保険料に応じて増えていくため、一般的には保険期間の経過とともに、途中解約時の解約返戻金も増えていきます。

ただし、保険料の払込期間の満了前に解約した場合、基本的には払い込んだ保険料の総額を下回る解約返戻金しか受け取れない点には注意が必要です。

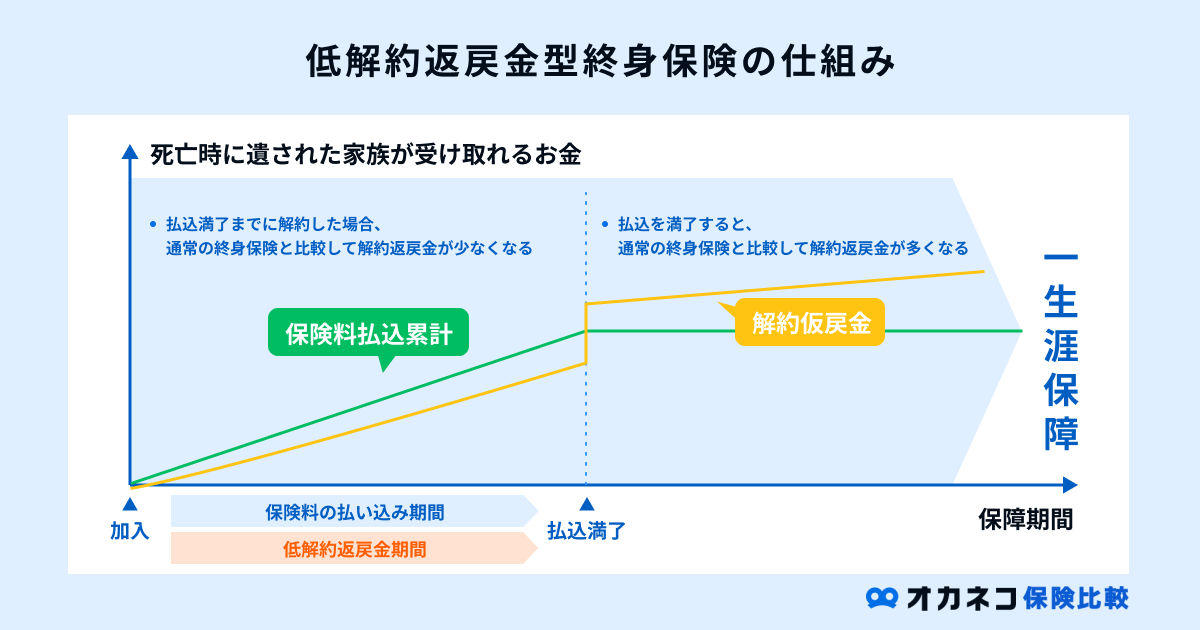

低解約返戻金型終身保険

低解約返戻金型終身保険は、通常よりも保険料の払込期間中の解約返戻金が低めに設定されている終身保険のことです。

多くの保険会社では、一般的な終身保険の解約返戻金の約7割相当に設定しているケースが多く、その代わりに通常よりも割安な保険料となっています。

保険料の払込期間が満了すると、以降は解約返戻金が大幅に増額され、払い込んだ保険料と同額またはそれ以上の解約返戻金を受け取れる場合もあります。

これらの特徴から、短期解約をした場合は損をしてしまいますが、長期契約を前提とした生命保険の中では最も理に適ったタイプの終身保険と考えられます。

死亡保険金に関しては制約がないため、終身保険で一生涯の保障を備えながら、同時に保険料も節約したい方におすすめです。

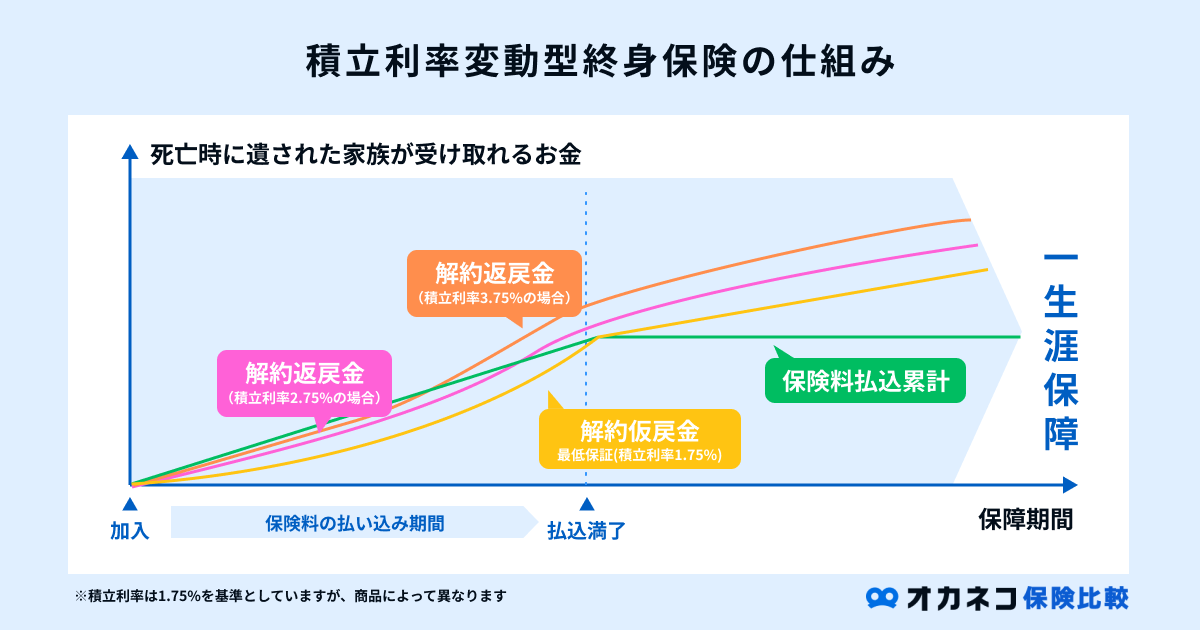

積立利率変動型終身保険

積立利率変動型終身保険は、市場金利の影響を受けて、将来的に受け取れる解約返戻金が変動するタイプの終身保険です。

一般的な生命保険は、保険契約が続く限りは契約時の利率が反映され続けますが、積立利率変動型終身保険では、その時々の市場金利に応じて定期的な見直しが行われます。

昨今の主流は米ドルなどの外貨建て商品となっており、基本的には各国の政策金利(この場合米国の金利)が上昇すると解約返戻金が増加し、金利の低下に伴い解約返戻金も減少する仕組みです。

通常の終身保険よりも多くの解約返戻金を受け取れる可能性がありますが、その一方で、為替の影響を受けて損失が生じる可能性も高いため、投資商品としての側面が強いタイプの終身保険と言えます。

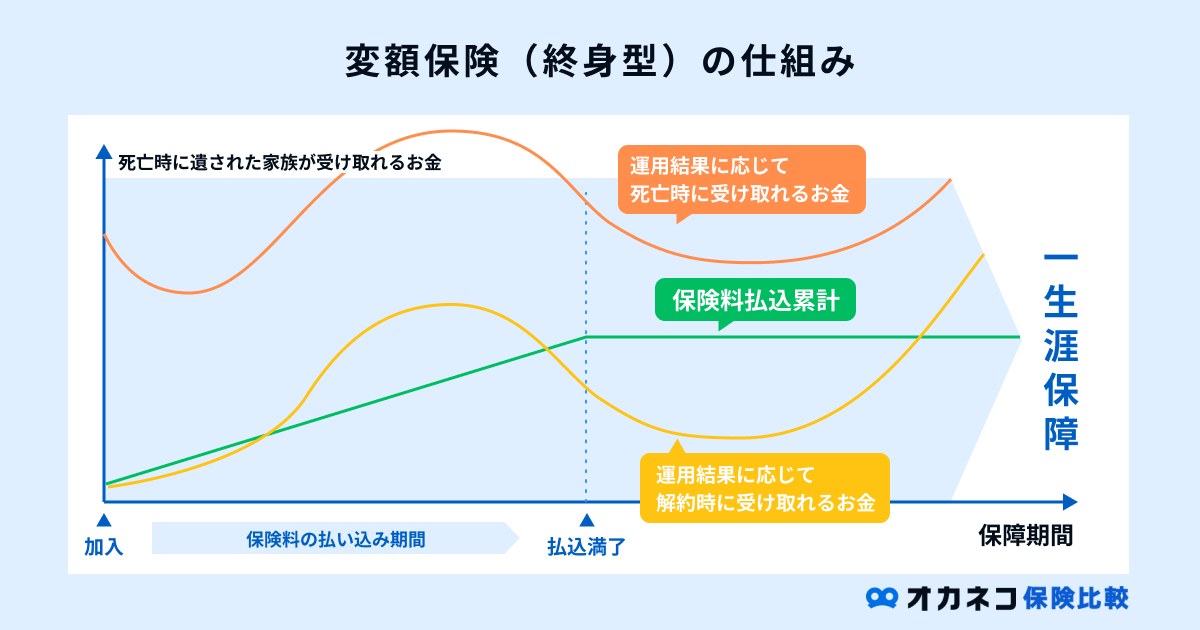

変額保険(終身型)

終身型の変額保険とは、保険会社の運用実績によって将来的に受け取れる解約返戻金が変動するタイプの商品です。

死亡保険金には最低保障が設けられており、保険会社の運用実績によっては死亡保険金に変動保険金が上乗せされます。

一方、運用結果によっては解約返戻金も変動しますが、死亡保険金のような最低保証は設けられておらず、場合によっては元本割れのリスクがあります。

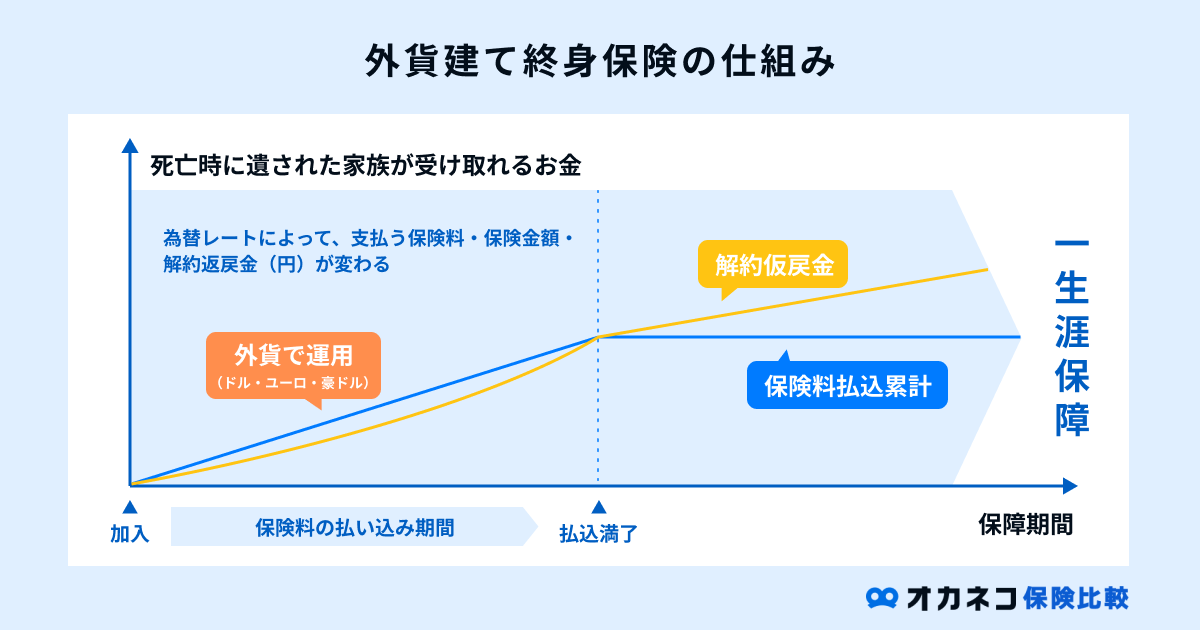

外貨建て終身保険

外貨建て終身保険は、死亡保険金や解約返戻金、保険料の払込など、全てがドルやユーロなどの外貨で行われるタイプの終身保険です。

円建てよりも高い利回りが期待できる一方、為替リスクの影響を受けて、死亡保険金や解約返戻金が変動する点には注意が必要です。

終身保険と定期保険の違い

ここで、終身保険と定期保険の違いについても確認しておきましょう。

終身保険と定期保険の違いをまとめましたので、次の一覧表をご覧ください。

| 終身保険と定期保険の違い | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 終身保険 | 定期保険 | |||||||||

| 主な加入目的 | ・一生涯の保障を備えたい ・将来を見据えた貯蓄も同時に取り組みたい | ・保険料を抑えて高額な死亡保障を備えたい ・一定期間に絞って保障を手厚くしたい | |||||||||

| 保険期間 | 一生涯 | 一定期間のみ | |||||||||

| 保険料 | ・同じ保障内容の定期保険に比べて割高 ・一生涯にわたり保険料は変動しない ・払込総額が定期保険より安くなる可能性 | ・同じ保障内容の終身保険に比べて割安 ・保険期間中は保険料が変動しない ・更新のタイミングで値上がりする | |||||||||

| 解約返戻金 | あり | 少額または一切なし | |||||||||

| 満期保険金 | なし | なし | |||||||||

終身保険は、加入時の保険料のまま、一生涯の保障を備えられることが特徴です。

途中解約をしても、払い込んだ保険料に応じた一定の解約返戻金が支払われるため、毎月の保険料が無駄になりづらいことがメリットです。

一方の定期保険は、同じ保障額で比較した場合に終身保険よりも保険料が割安なケースが多く、保険料を抑えながら大きな死亡保障を備えたい場合に活用されます。

保険期間の満了後は自動更新で保険契約が継続されますが、更新のタイミングで保険料が再計算されるため、同じ保障内容のまま保険料だけが値上がりします。

定期保険でも更新を繰り返せば長期的な保障を備えられますが、払込保険料の総額が終身保険よりも高くなる場合があるので注意が必要です。

また、解約返戻金がない定期保険がほとんどなので、保険料を無駄にしたくない方は終身保険を優先的に検討したほうが良いと言えます。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

終身保険と定期保険にはそれぞれ特徴があり、目的に応じて保険を選ぶことが重要です。

お子様が独立するまでの生活費をカバーするためには、大きな保障額が必要な場合が多く、割安で手厚い保障が得られる定期保険が適しています。

一方、お葬式代をカバーするためには、一生涯保障が続く終身保険が向いているといえるでしょう。

どの状況を守るために保険が必要かを考えることで、適した保険を選ぶことができます。

終身保険の必要性が高い人・低い人

ここまで解説した内容から、終身保険の必要性が高い人と低い人の特徴をみていきましょう。

| 終身保険の必要性が高い人・低い人 | |

|---|---|

| 必要性が高い人 | 必要性が低い人 |

| ・一生涯の保障を備えたい人 ・保険料を無駄にしたくない人 ・子どもの教育資金や老後資金を貯蓄したい人 ・もしものときの自分の葬儀費用を準備したい人 ・継続的な貯金が苦手な人 | ・一定期間に絞って手厚い死亡保障を備えたい人 ・保険期間中に短期解約の可能性がある人 ・毎月の家計収支的に保険料負担が厳しい人 |

一般的な生命保険は保険料が掛け捨て型で、払い込んだ保険料が将来的に返還されることはほとんどありません。

終身保険は払い込んだ保険料に応じた解約返戻金が受け取れるため、一生涯の保障を備えながら、保険料が無駄になるのを避けたい方に向いています。

また、保険料が保険会社に積み立てられていく貯蓄機能を活かして、子どもの教育資金や老後資金、もしものときの自分の葬儀費用を準備したい方にもおすすめです。

ただし、掛け捨て型保険よりも保険料負担が重くなりがちで、途中解約の際には元本割れのリスクも存在します。

日々の生活費だけで手一杯な世帯や、直近で大きな出費が発生する可能性がある世帯においては、終身保険よりも割安な保険料の定期保険のほうが優先度は高いと考えられます。

終身保険のメリット・デメリット

この項目では、終身保険のメリット・デメリットについて解説していきます。

| 終身保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保障が一生涯続く ・保険料が一定で変わらない ・貯蓄性があり、解約返戻金がある ・所得税と住民税の税負担を軽減できる ・相続税の非課税枠を活用できる | ・掛け捨て型保険と比較して保険料が割高 ・途中解約は元本割れする可能性がある ・インフレリスクがある |

終身保険のメリット

終身保険の最大のメリットは、加入時の保険料のまま、一生涯の死亡保障を備えられる点です。

一般的に、若年層よりも高齢層のほうが健康リスクは高いと判断されるため、生命保険の保険料は高めに設定されています。

保険料が安い定期保険は、保険契約の更新時にその時点の年齢で保険料が再計算されるため、保障内容が同じにも関わらず、保険料だけが値上がりしてしまいます。

一方の終身保険は、保険契約中は保険料が一定で変わらないため、年齢が若いうちに加入しておけば、割安な保険料のまま一生涯の死亡保障を備えられることが特徴です。

また、現金を相続する際には相続財産として課税対象となりますが、生命保険の死亡保険金は「法定相続人数×500万円」の非課税枠があるため、大きな節税効果が期待できます。

さらに、終身保険に払い込んだ保険料は「生命保険料控除」として申告ができるので、税負担の軽減効果が期待できる点も大きなメリットです。

終身保険のデメリット

一方、終身保険の最大のデメリットは、インフレリスクがある点です。

加入時の利率で解約返戻金が計算されるため、将来的に物価が上昇し、相対的に貨幣価値が下がった場合に、実質的な資産が目減りする事態となってしまいます。

また、同じ保障内容で比較すると掛け捨て型保険よりも保険料が割高なので、家計を圧迫する大きな要因にもなりかねません。

途中解約で元本割れのリスクもあり、言い換えると「保険料の払込期間中は終身保険に縛られる」とも考えられます。

将来を見据えた貯蓄のために今の生活へ支障が出てしまっては元も子もありませんので、終身保険に加入する際は、保険料と保障額のバランスを考慮した上で検討することを心がけましょう。

終身保険の活用方法

終身保険のメリットやデメリットを踏まえた上で、主な活用方法について解説します。

終身保険を検討中の方は、上記のような活用方法があることも視野に入れておきましょう。

葬儀費用の準備として

株式会社鎌倉新書の「第5回 お葬式に関する全国調査」によると、一般的な葬儀費用の平均はおよそ110.7万円であることがわかっています。

これらの葬儀費用は遺族が負担することから、「家族の負担を増やさないためにも自分の葬儀費用を準備したい」という方が終身保険を活用しています。

上記にはお墓の購入費用やお布施など含まれておらず、葬儀の規模や地域によっても変動するため、葬儀費用としては300万円前後が必要と考えておきましょう。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

葬儀費用の準備として終身保険を活用する方が増えています。

特に、子どもに迷惑をかけたくないという理由から、自分の葬儀費用を保険でカバーしたいと考える人が多いです。

貯蓄でのカバーも考えられますが保険を活用することで貯蓄を取り崩さず、資産をそのまま遺すことができます。

相続税対策として

終身保険のメリットでも解説した通り、終身保険は相続税対策としても活用できます。

2024年1月時点において、相続税には死亡保険金の場合「法定相続人数×500万円」の非課税枠が設けられており、現金をそのまま相続するよりも税負担を軽減できる可能性があります。

たとえば、モデルケースとして2,000万円の死亡保険金を受け取る場合、保険料負担者が受取人か死亡者かによって、所得税と相続税の金額は次のように計算されます。

(※死亡保険金受取人には他の相続する財産、所得は無いものと仮定)

- 死亡保険金:2,000万円

- 保険料払込総額:1,000万円

- 法定相続人数:3人

- 受取方法:一時金(一括)

- 課税対象:(死亡保険金2,000万円-保険料払込総額1,000万円-特別控除50万円)×1/2=475万円

- 所得税:課税対象475万円×所得税率20%-控除額42万7,500円=52万2,500円

- 課税対象:死亡保険金2,000万円 – 法定相続人数3人×500万円=500万円

- 相続税:相続税の基礎控除(3,000万円+600万円×法定相続人の数)により0円

2,000万円と同じ金額の死亡保険金を受け取る場合でも、上記のモデルケースの場合は所得税よりも相続税のほうが納税額は少なく済みます。

一般的に、終身保険の保険料負担者と被保険者が同一の場合に相続税、保険料負担者と受取人が同一の場合は所得税、全てが異なる場合は贈与税の課税対象となります。

その他の相続財産や家族構成など、必ずしも相続税のほうが納税額を抑えられるわけではありませんが、相続税には非常に大きな非課税枠があるので、被保険者と受取人を決める際の参考にしてください。

万が一に備えつつ、老後資金の準備として

これまでは定年を迎えるまでひとつの会社に勤続し続け、60歳の定年後は多額の退職金や公的年金、それまでの貯蓄を使ってゆとりのある老後を送るライフスタイルが一般的でした。

昨今では平均寿命の延伸化に伴い、より多くの老後資金が必要になる一方で、65歳から受け取れる公的年金や定年時の退職金は減少傾向にあります。

公的年金や退職金以外の自助努力で老後資金を蓄えておく必要があり、選択肢のひとつとして終身保険が活用されています。

年齢が若い方は「低解約返戻金型終身保険」に加入することで、通常の終身保険よりも保険料負担を軽減しつつ、将来を見据えた老後資金の貯蓄も行えます。

また、子どもがいる世帯では養育費や教育費なども考慮して保険金を設定するかと思いますが、子どもの独立後は必要保障額が減少するため、その分を老後資金へ回すことも可能です。

子どもの教育資金の準備として

子どもの教育資金を貯める方法では「学資保険」が挙げられ、学資保険には「保険料払込免除特則(特約)」があります。

これは契約者にもしものことが起きても、契約時に定めたお祝い金や満期保険金を受け取る権利を残しながら、以降の保険料負担が免除される内容です。

学資保険には契約者が死亡した際の死亡保障が備わっておらず、遺族の生活費や家賃支払いなどを補うことはできません。

一方の終身保険は、契約者自身の死亡保障を備えつつ、必要なタイミングで解約返戻金を活用することで、子どもの教育資金を準備する方法としても活用されています。

また、昨今では低金利の影響を受けて学資保険自体の返戻率も減少傾向にあるため、もしものときを考慮して、終身保険を選択する世帯も増えています。

保険料は10年や15年など短めの有期払いに設定しておき、子どもの教育資金が必要なタイミングまでに払い込みを済ませておくことで、より多くの解約返戻金を子どもの教育資金に充てられます。

監修者 株式会社400F オンラインアドバイザー

徳原 起弘

公的保険アドバイザー / AFP(日本FP協会認定) / 証券外務員二種

貯蓄しながら万が一の保障も得られるため、教育資金目的で終身保険を活用するケースも多いです。

一方、最近ではNISAを活用して教育資金を貯め、死亡保障は掛け捨ての定期保険でカバーするケースも増えています。

教育資金の貯蓄を検討する際には、自分に合った方法を見つけるために専門家に相談することをおすすめします。

まとめ

加入時の保険料のまま、一生涯の死亡保障を備えられる終身保険には、次のメリットとデメリットが存在します。

| 終身保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保障が一生涯続く ・保険料が一定で変わらない ・貯蓄性があり、解約返戻金がある ・所得税と住民税の税負担を軽減できる ・相続税の非課税枠を活用できる | ・掛け捨て型保険と比較して保険料が割高 ・途中解約は元本割れする可能性がある ・インフレリスクがある |

日本人は世界的にみても生命保険の加入率が高い国と知られており、その加入率は約8割と非常に高い数値となっています。

生命保険文化センターの調査によると、直近加入の生命保険の種類は定期保険が8.7%であるのに対し、終身保険は27.8%を記録し、医療保険やがん保険よりも高い加入率を誇っています。

メリットばかりに目が行きがちな終身保険ですが、その裏には保険料が割高で途中解約のリスクが存在し、インフレリスクに弱い保険商品という側面もあります。

これらのメリット・デメリットを踏まえた上で、今の生活に支障が出ない範囲で終身保険を検討するようにしましょう。