| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

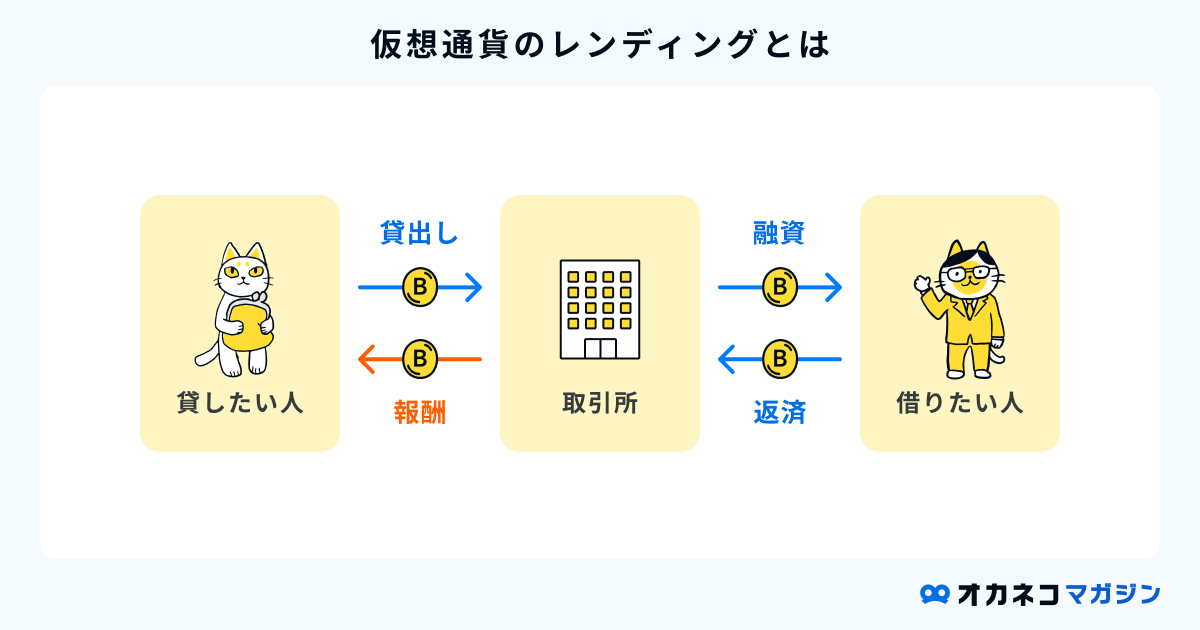

仮想通貨のレンディングは、持っている仮想通貨(暗号資産)を取引所に貸し出すだけで「利息」を得られるサービスです。初心者でも手軽に資産を増やせる可能性があります。

本記事では、主要な国内11社のレンディング金利を一覧で比較し、サービスの選び方やメリット、注意点について解説します。レンディングの利用を検討している方は、ぜひ参考にしてください。

| 【比較表】国内11社の主な仮想通貨レンディング利率(年) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Coincheck | bitbank | PBRレンディング | GMOコイン(貸暗号資産ベーシック) | bitFlyer | BitLending | HashHub | CoinTrade | SBI VCトレード | BITPOINT | LINE BITMAX | |

| ビットコイン(BTC) | 1~5%※ | 登録者のみ公開 | 10~12%※ | 1.3% | 2.65~3.05%※ | 8% | 0.1% | 取扱いなし | 登録者のみ公開 | 募集時に決定 | 登録者のみ公開 |

| イーサリアム(ETH) | 1~5%※ | 登録者のみ公開 | 10~12%※ | 1~3%※ | 取扱いなし | 8% | 3% | 取扱いなし | 登録者のみ公開 | 募集時に決定 | 登録者のみ公開 |

| リップル(XRP) | 1~5%※ | 登録者のみ公開 | 10~12%※ | 1% | 2.20~2.45%※ | 7% | 取扱いなし | 取扱いなし | 登録者のみ公開 | 募集時に決定 | 登録者のみ公開 |

| その他の主な銘柄の利率 | DAI・XLM・BCH:1~5%※ | 登録者のみ公開 | ADA・USDT・USDC:10~12%※ | DOT・ATOM:10% | 取扱いなし | SOL:7% USDT:10% USDC:10% | DAI:5% USDC:5% | ZPG:0.1% ZPGAG:0.05% ZPGPT:1% | 登録者のみ公開 | 募集時に決定 | 登録者のみ公開 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※貸出期間によって異なる

- Coincheckやbitbankのレンディングは高金利なうえに、仮想通貨(暗号資産)の購入からレンディングまで一括で行えるスムーズさが魅力

- レンディング金利の高さだけでなく、対象銘柄数や貸出期間の柔軟性、少額運用の可否などを総合的に比較することが失敗しないためのサービス選びのポイント

- レンディングは原則途中解約ができないうえに分別管理の対象外なため、少額から挑戦するのがおすすめ

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

▼Coincheckのレンディング詳細

金利:年間1~5%

対象銘柄:35銘柄

貸出し期間:14日/30日/90日/180日/365日

募集期間:常時

最低貸出数量:1万円相当額

bitbank

- 取引所の手数料がお得

- 取扱銘柄数が多い

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

▼bitbankのレンディング詳細

金利:年間0.1~5%

対象銘柄:44銘柄

貸出し期間:365日

募集期間:常時

最低貸出数量:変動

※2026年4月時点の情報

監修者レンディングは、保有している資産を眠らせるのではなく、貸し出すことで効率的にインカムゲインを得られる魅力的な運用手段です。

特に長期保有を前提としている投資家にとって、有力な選択肢の一つとなるでしょう。

しかし、その高いリターンの裏には、銀行預金にはない貸し出し先の破綻リスクと、元本の価値が大きく変動する価格変動リスクが常に存在します。

金利の高さだけに目を奪われず、これらのリスクを十分に理解することが何よりも重要です。

レンディングは、信頼できる事業者を選び、ご自身の資産ポートフォリオの一部として、そして必ず余剰資金の範囲内で活用すべきものです。

メリットとデメリットを正しく天秤にかけ、慎重な判断を心がけてください。

※仮想通貨(暗号資産)は法定通貨ではありません。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

仮想通貨レンディングの金利が高いおすすめランキング11選

仮想通貨レンディングの金利が高いおすすめの国内サービスを11社、比較表で紹介します。

| 国内11社のレンディング比較表 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Coincheck | bitbank | PBRレンディング | GMOコイン | bitFlyer | BitLending | HashHub | CoinTrade | SBI VCトレード | BITPOINT | LINE BITMAX | |

| 金利(年間) | 1〜5% | 0.1〜5% | 10〜12% | ベーシック:1.3〜10% プレミアム:15 %以上 | 2.20〜3.05% | 7~10% | 0.1~5% | 0.05〜1% | 0.1〜4.0% | 不明(募集時に決定) | 1~4% |

| 対象銘柄数 | 35銘柄 | 44銘柄 | 6銘柄 | ベーシック:22銘柄 プレミアム:3銘柄 | 2銘柄 | 7銘柄 | 4銘柄 | 3銘柄 | 39銘柄 | 29銘柄 | 5銘柄 |

| 貸出期間 | 14日/30日/90日/180日/365日 | 365日 | 1ヶ月〜(無期限) | ベーシック:1〜3ヶ月 プレミアム:1週間〜2ヶ月 | 最大182日 | 30日〜 | 無期限 | 約30日 | 7日間〜(コース毎に設定) | 募集時に決定 | 30日〜 |

| 途中解約 | 不可 | 原則不可 | 可能 | ベーシック:可 プレミアム:不可 | 不可 | 可(途中解約手数料なし) | 可能 | 不可 | 不可 | 不可 | 一部可能 |

| 手数料 | 無料 | 5%(中途解約時のみ) | 解約手数料20%(解約時期による) | プレミアムは証拠金が必要 | ー | なし(5回目以降有料) | あり(通貨ごとに異なる) | 不明 | なし | 不明 | 不明 |

| 募集期間 | 常時 | 常時 | 常時 | 不定期 | 不定期(抽選) | 常時 | 常時 | 毎月数日程度 | 不定期 | 不定期 | 毎日 |

| 最低貸出数 | 1万円相当額 | 変動 | BTC:0.003BTC ETH:0.15ETH | BTC:0.1BTC ETH:0.05ETH | BTC:0.001BTC XRP:30XRP | BTC:0.01BTC ETH:0.1ETH | BTC:0.001BTC ETH:1ETH | ZPG:0.05ZPG | 変動(コース毎に設定) | 募集時に決定 | BTC:0.01BTC ETH:1ETH |

| 企業種別 | 取引所 | 取引所 | 専門業者 | 取引所 | 取引所 | 専門業者 | 専門業者 | 取引所 | 取引所 | 取引所 | 取引所 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

高いセキュリティで安全に運用したいならbitbank、高利回り狙いならレンディング専門サービスのBitLendingやPBRレンディングがおすすめです。

Coincheckは操作が簡単で、金利も高水準なので、始めてのレンディングサービス選びで迷っているときはCoincheckがおすすめです。

監修者提示されている金利は非常に魅力的ですが、これは将来にわたって保証されるものではなく、常に変動する可能性があると認識しておくことが重要です。

金利の高さだけでなく、運営会社の信頼性やセキュリティ体制、貸出期間の条件などを総合的に比較し、慎重に判断しましょう。

Coincheck

Coincheck(Coincheck貸暗号資産サービス)

1〜5%

35銘柄

BTC/ETH/XRP等

| 貸し出し期間 | 14日/30日/90日/180日/365日 |

| 途中解約 | 不可 |

| 手数料 | 無料 |

| 募集期間 | 常時 |

| 最低貸し出し数量 | 1万円相当額 |

詳細説明

Coincheckは、国内でもトップクラスの操作性を備えた仮想通貨取引所です。

ログイン後「貸し暗号資産アカウント」に移行し、銘柄と期間、数量を選べばレンディングを始められます。

最大年利の適用は365日の長期運用が条件ですが、貸出期間は5パターンから選べて状況に応じて選べる点がメリットです。

また、ビットコイン(BTC)やイーサリアム(ETH)などの主要通貨だけでなく、約35銘柄に対応しており、初心者から上級者まで利用しやすいです。

スマホアプリからの申し込みも簡単なので、未経験者でも迷わずレンディング運用ができるでしょう。

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

bitbank

bitbank(暗号資産を貸して増やす)

0.1〜5%

44銘柄

BTC/ETH/XRP等

| 貸し出し期間 | 365日 |

| 途中解約 | 原則不可 |

| 手数料 | 5%(中途解約時のみ) |

| 募集期間 | 常時 |

| 最低貸し出し数量 | 変動 |

詳細説明

bitbankは、セキュリティ面において国内で高い評価を得ている仮想通貨取引所です。創業から現在までハッキングゼロを維持しており、長期レンディングも安心です。

貸出期間は365日に限られますが、最大年率5%で安定した利回りを狙えるでしょう。

ただし、途中で解約すると5%の手数料がかかるため、柔軟性は低いです。

bitbankの取り扱い銘柄数は国内トップクラスであり、複数銘柄への分散投資にも向いています。

レンディングでさまざまな銘柄を長期運用したいときは、bitbankがおすすめです。

bitbank

- 取引所の手数料がお得

- 取扱銘柄数が多い

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

PBRレンディング

PBRレンディング

10〜12%

6銘柄

BTC/ETH/XRP/ADA/USDT/USDC

| 貸し出し期間 | 1ヶ月〜(無期限) |

| 途中解約 | 可能 |

| 手数料 | 解約手数料:20%(解約時期による) |

| 募集期間 | 常時 |

| 最低貸し出し数量 | BTC:0.003BTC ETH:0.15ETH |

詳細説明

PBRレンディングは、USDCやUSDTなどのステーブルコインに特化したレンディング専門サービスです。

金利が高水準であるうえに、1ヶ月から無期限に運用ができるため、安定した収益が期待できます。

保有から1ヶ月後であればいつでも途中解約が可能で、返還も2〜3営業日とスピーディーです。

また、複数ウォレットによる資金管理や返還準備資金の積立など、セキュリティ対策も充実しています。

個別サポートや見やすいマイページ機能など、ユーザー目線のサービスを提供しているので、初心者でも安心してレンディングを始められるでしょう。

GMOコイン

GMOコイン(貸暗号資産ベーシック貸暗号資産プレミアム)

ベーシック:1.3〜10 %

プレミアム:15 %以上

ベーシック:22銘柄

プレミアム:3銘柄

ベーシック:BTC/ATOM等

プレミアム:BTC/ETH/XRP

| 貸し出し期間 | ベーシック:1〜3ヶ月 プレミアム:1週間〜2ヶ月 |

| 途中解約 | ベーシック:可(中途解約手数料10%) プレミアム:不可 |

| 手数料 | プレミアムは証拠金が必要(貸出暗号資産数量 × 特約レート × 50% に相当する日本円※) |

| 募集期間 | 不定期 |

| 最低貸し出し数量 | BTC:0.1BTC ETH:0.05ETH |

※小数点以下切り上げ

詳細説明

GMOコインは、2つのレンディングサービスを提供しています。

どちらのプランも高金利ですが、ベーシックの方が「対象銘柄数」や「途中解約の柔軟性」に優れているため、初心者でもレンディングに挑戦しやすいでしょう。

3銘柄のみが対象のプレミアムプランは、とにかく高利回りで運用したい方におすすめです。

ただ、プレミアムには日本円による証拠金が必要なので、中級者〜上級者向けの設計となっています。

GMOコイン

- アプリでもチャートが高機能

- 入出金手数料無料

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

bitFlyer

bitFlyer(定期貸しコイン/定期貸しコインプラス)

2.20〜3.05 %

2銘柄

BTC/XRP

| 貸し出し期間 | 最大182日 |

| 途中解約 | 不可 |

| 手数料 | ー |

| 募集期間 | 不定期(抽選) |

| 最低貸し出し数量 | BTC:0.001BTC XRP:30XRP |

詳細説明

bitFlyerの定期貸しコインサービスは、高水準の利回りかつ貸出期間は約半年と長めなので、じっくり運用したい人向けのサービスです。

ただし、抽選に当たらないとレンディングを利用できません。

募集は不定期なので、まずは口座を開設して定期的に開催をチェックしましょう。

bitFlyer

- 取引量が多く流動性が高い

- 安心のセキュリティ対策

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

BitLending

BitLending

7〜10%

7銘柄

BTC/ETH/XRP/USDT/USDC/DAI/SOL

| 貸し出し期間 | 30日〜 |

| 途中解約 | 可(途中解約手数料なし) |

| 手数料 | なし(5回目以降は有料) |

| 募集期間 | 常時 |

| 最低貸し出し数量 | BTC:0.01BTC ETH:0.1ETH |

詳細説明

BitLendingは、レンディングに特化した国内サービスで、取引所より高い利回りを期待できるのが特徴です。

年4回まではサービス手数料が無料なうえ、途中解約でも手数料がかかりません。

期間は30日から始められるので、レンディングで資金がロックされるのが不安な方でも利用しやすいでしょう。

また、自動再レンディング機能や収益レポート出力など、中級者〜上級者にとっても便利な機能が充実しています。

HashHubレンディング

HashHubレンディング

0.1〜5%

4銘柄

BTC/ETH/DAI/USDC

| 貸し出し期間 | 無期限 |

| 途中解約 | 可能 |

| 手数料 | あり(通貨ごとに異なる) |

| 募集期間 | 常時 |

| 最低貸し出し数量 | BTC:0.001BTC ETH:1ETH |

詳細説明

HashHubレンディングは、主要4銘柄の運用に特化したレンディング専門サービスです。

仮想通貨を自動複利で運用でき、効率的に資産を増やせる可能性があります。

貸出期間に定めがないので、使わない仮想通貨(暗号資産)をほったらかしで運用を続けられるのが魅力です。

途中解約でもそれまでの報酬がもらえるため、相場の急変時には損失リスクを抑えられるでしょう。

ビットコイン(BTC)なら0.001BTC(約17,500円※)から始められるので、少額から始めたい方にもおすすめです。※1BTC=1,750万円で算出

CoinTrade

CoinTrade(CoinTrade Lending)

0.05〜1%

3銘柄

ZPG/ZPGAG/ZPGPT

| 貸し出し期間 | 約30日 |

| 途中解約 | 不可 |

| 手数料 | 不明 |

| 募集期間 | 毎月数日程度 |

| 最低貸し出し数量 | ZPG:0.05ZPG |

詳細説明

CoinTradeは、ZPG(ジパングコイン)系の仮想通貨(暗号資産)をレンディングできる国内取引所です。

複利運用に対応しており、約30日を1サイクルとする「シーズン制」によって利息が自動的に元本へ組み込まれ、効率的な仮想通貨(暗号資産)運用ができます。

ZPGなら約800円程度※から始められるので、少額からレンディングを体験したい方にも良いでしょう。※1ZPG=15,970円で計算(2025年7月18日時点)

ただし、取扱銘柄数は3つと少ないうえに、ビットコイン(BTC)やイーサリアム(ETH)といった主要な銘柄は取り扱っていません。

その分、シンプルな手続きで始められるため、運用初心者やZPG系コインの運用を検討している方はCoinTradeがおすすめです。

CoinTrade

- アプリが使いやすい

- 低額から買える(販売所形式)

| 販売所 | 〇 | 取引所 | × |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

SBI VCトレード

SBI VCトレード(貸コイン)

0.1〜4.0%

39銘柄

BTC/ETH/XRP等

| 貸し出し期間 | 7日間〜(コース毎に設定) |

| 途中解約 | 不可 |

| 手数料 | なし |

| 募集期間 | 不定期 |

| 最低貸し出し数量 | 変動(コース毎に設定) |

詳細説明

SBI VCトレードは、SBIホールディングスの傘下にある仮想通貨取引所です。

大手企業という信頼性に加えて徹底したセキュリティ対策により、初心者でも安心してほったらかし運用に挑戦できます。

対象銘柄数は30種類以上と豊富で、過去には仮想通貨DOTのレンディングで年利20%の高利回りが適用されました。

プランによっては7日という短期間で報酬を受け取れるため、試しにやってみたいという方にもぴったりです。

レンディングの募集は不定期なので条件の良い募集を逃さないためにも、SBI VCトレードで口座開設をし、募集状況を定期的にチェックしましょう。

SBI VCトレード

- 各種手数料がお得

- 安心のセキュリティ対策

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

BITPOINT

BITPOINT(貸して増やす)

募集時に決定

29銘柄

BTC/ETH/XRP等

| 貸し出し期間 | 募集時に決定 |

| 途中解約 | 不可 |

| 手数料 | 不明 |

| 募集期間 | 不定期 |

| 最低貸し出し数量 | 募集時に決定 |

詳細説明

BITPOINTは、初心者も扱いやすいインターフェースと豊富なキャンペーンが行われる国内取引所です。

レンディングサービスについては不定期で募集しており、過去には年利20%超えで運用されていた実績もあります。

しかし、詳細は募集が始まってから公開されるため、ほかの取引所との正確な比較ができません。

それでも、BITPOINにはレンディング以外の取引において、「各種手数料が無料」や「サービスの豊富さ」といったメリットがたくさんあります。

最小限のコストで仮想通貨(暗号資産)を取引しつつ、レンディングも検討している方は、BITPOINTに登録したうえで定期的にレンディングの情報をチェックしましょう。

BITPOINT

- 各種手数料がお得

- ステーキング利率が高い銘柄が多い

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

LINE BITMAX

LINE BITMAX(暗号資産貸出サービス)

登録必須

5銘柄

BTC/ETH/XRP/LTC/BCH

| 貸し出し期間 | 30日〜 |

| 途中解約 | 一部可能 |

| 手数料 | 不明 |

| 募集期間 | 毎日 |

| 最低貸し出し数量 | BTC:0.01BTC ETH:1ETH |

詳細説明

LINE BITMAXは、LINEアプリ内で手軽に仮想通貨(暗号資産)を取引できる国内取引所です。

LINE BITMAXのレンディングサービスの特徴は、追加貸出や一部解約ができる点です。最短当日で返還を受けられるため、暴落時にはすぐ売却するといった柔軟な運用ができます。

金利や貸し出し期間はプランによって異なり、手数料等も不明点が多いため、無料登録後に確認が必要です。

LINE BITMAX

- 各種取引手数料がお得

- LINEアプリで手軽に取引可能

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

「仮想通貨はどのくらい持つのが最適?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 希望に沿った最適な資産運用方法

- 老後までに必要な貯金額

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

仮想通貨投資を始めとする資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

仮想通貨レンディングで利用するサービスの5つの選び方

仮想通貨レンディングにおけるサービス選びでは、以下の5つのポイントをチェックしましょう。

仮想通貨レンディングで利用するサービスの選び方

サービスによって条件や特徴が異なるため、優先したい項目を比較して選ぶのがおすすめです。

監修者サービスを選ぶ上で最も重視すべきは、運営会社の信頼性と実績です。

大切な資産を長期間預けることになるため、企業の財務状況やセキュリティ対策は入念に確認する必要があります。

その上で、ご自身の投資スタイルに合った金利、貸出期間、対応銘柄の条件を持つサービスを選びましょう。

金利が高いか

レンディングのサービス選びで最も注目すべき項目は、金利(年利)です。たった数%利率が変わるだけでも、期間が長くなると受け取れる報酬も大きく変わります。

たとえば、1BTCを1年間レンディングした場合、金利別の最終的な報酬額は下表のとおりです。

| 【金利別】1BTCを1年後レンディングした際に受け取れる報酬額 | ||

|---|---|---|

| 金利(年利) | 1年間の利息(BTC) | 1年間の利息(日本円換算※) |

| 1% | 0.01BTC | 約17.5万円 |

| 5% | 0.05BTC | 約87.5万円 |

| 10% | 0.1BTC | 約175万円 |

ただし、金利が高いプランほど、損失リスクも高くなりやすいです。

サービスの信頼性・安全性や仮想通貨(暗号資産)の値動きなどを踏まえて、トータルでリスクに見合った金利であるか判断しましょう。

対象銘柄が豊富か

運用の選択肢を広げたいなら、レンディングできる仮想通貨(暗号資産)の種類が豊富な業者を選ぶのがおすすめです。

bitbankは44種類、Coincheckは35種類の通貨に対応しており、マイナーな通貨も扱っています。(2026年4月6日時点)

今後他の銘柄も選ぶ可能性がある方や、複数銘柄への投資でリスク分散させたい方は、取り扱い銘柄数の多いサービスを選びましょう。

bitbank

- 取引所の手数料がお得

- 取扱銘柄数が多い

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | × | レンディング | 〇 |

| レバレッジ取引 | 〇 | 積立 | 〇 |

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

貸出期間を選べるか

貸出期間中は原則資産を引き出せないため、途中で売却や資金移動はできません。

損切り等に備えたいときは短期間運用プラン、ほったらかし運用をしたいときは長期の運用プランを取り扱うサービスを選びましょう。

Coincheckは、14日〜365日までの最大5パターンから運用期間を選べるため、幅広い方に使いやすいサービスと言えます。

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

最低貸出数量が低いか

最低貸出数量の条件についても、レンディングサービス選びで見るべきポイントです。

たとえば、GMOコインでは最低0.1BTC(約175万円※)を預ける必要があり、挑戦できる方は少ないかもしれません。※1BTC=1,750万円で計算(2025年7月18日時点)

一方で、Coincheckは約1万円相当からレンディングを始められます。

最低貸出数量が、自分の余剰資金内でおさまるサービスを選びましょう。

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

取引所・レンディング専門業者のどちらか

仮想通貨レンディングの提供元には、おもに「取引所」と「レンディング専門業者」の2つがあります。

| レンディングサービスにおける取引所と専門業者の比較 | ||||

|---|---|---|---|---|

| 仮想通貨取引所 | レンディング専門業者 | |||

| 金利 | 低〜中 | 中〜高 | ||

| 途中解約 | 原則不可 | 可能な場合が多い | ||

| 利便性 | 購入〜現金化まで一括 | ウォレットや取引所からの送金が必要 | ||

| 募集期間 | 不定期が多い | 常時 | ||

| 代表的な提供元 | Coincheck/bitbank | BitLending/PBR Lending | ||

専門業者は年10%程度の高金利で運用できるケースが多く、積極的に資産を増やしたい方に向いています。

一方、仮想通貨取引所の場合、仮想通貨(暗号資産)の購入からレンディング、現金化まで一括で行えるため手間が少ないです。

利回りを重視するなら専門業者、使い勝手の良さを優先するなら取引所を選ぶと良いでしょう。

仮想通貨レンディングの4つのデメリット

レンディングはほったらかし運用ができる点が魅力ですが、以下のようなデメリットもあります。

損失リスクを軽減させるためにも、デメリットを把握したうえで始めることが大切です。

監修者レンディングの最大のデメリットは、金利収入を大きく上回る損失を生む可能性がある価格変動リスクです。

また、資産を預けている事業者が破綻するリスクや、貸出期間中は自由に売却できない機会損失リスクも、必ず理解しておくべき重要な点です。

値下がりによる元本割れリスクがある

レンディング中に仮想通貨(暗号資産)が暴落すると、利息を受け取ったとしても元本割れする可能性があります。

たとえば、1,000万円で購入した1BTCが返却時に800万円に下落していた場合、年利10%でレンディングしていても最終的な資産額は約880万円(約120万円の損失)に下がってしまいます。

レンディングには銀行預金のような元本保証がないため、値動きによる損失リスクが伴うことを理解しておきましょう。

途中解約は原則できない

仮想通貨レンディングは、原則として途中解約ができません。暴落時に損切りしたいときや上昇時に利益を確定させたいときでも、指定の期間まで持ち続けることになります。

サービスによっては途中解約に対応していますが、解約手数料が発生する場合がほとんどです。

bitbankでは途中解約をすると元本の5%が手数料として差し引かれるうえ、利息も受け取れません。

レンディングは一定期間資産を拘束されても困らない、「余剰資金」で行いましょう。

破綻やハッキング被害に対する補償がない

法律上、仮想通貨のレンディングは「無担保で事業者に貸し出している状態」とみなされます。そのため、分別管理(顧客と企業の資産を分けて管理する方法)の対象外です。

もし運営元の業者が破綻した場合、預けた資産は返ってこない可能性が高く、実際に2022年に世界大手取引所「FTX」が破綻したときには、多くの利用者が資産を引き出せなくなりました。

運営元の破綻リスクを踏まえたうえで、始めるべきか検討する必要があるでしょう。

申請待ちでなかなか承認されない場合がある

レンディングを申し込んでも、すぐに貸出が始まらないケースがあります。運営元によって貸出総額の上限が設定されており、枠がいっぱいになると申請が承認されないからです。

とくに、人気の銘柄や高金利のプランでは申請が集中しやすく、承認待ちの状態が続くことがあります。

すぐに利用したい場合は、短期間のプランやレンディング専門業者であれば、比較的スムーズに始められることが多いです。

仮想通貨レンディングの3つのメリット

仮想通貨レンディングには、以下3つのメリットがあります。

監修者保有している暗号資産(仮想通貨)を貸し出すだけで、銀行預金とは比較にならない高い利回り(インカムゲイン)を期待できる点が最大のメリットです。

一度貸し出せば手間がかからないため、アクティブな取引が苦手な方でも、資産を有効活用できる運用方法と言えます。

少額からでも始められる

仮想通貨レンディングは、最低貸出数が低い運営業者を選べばまとまった資金がなくても始められます。

たとえば、Coincheckでは1万円相当から、CoinTradeなら仮想通貨ZPGを約800円程度※から運用できます。

※1ZPG=15,970円で計算(2025年7月18日時点)

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

CoinTrade

- アプリが使いやすい

- 低額から買える(販売所形式)

| 販売所 | 〇 | 取引所 | × |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

ほったらかし運用ができる

ほったらかしで仮想通貨(暗号資産)を運用できるのもレンディングの魅力です。

一度手続きを済ませれば、あとは基本的に放置するだけ。毎日の値動きチェックは不要で、チャートに張り付く必要がありません。

いわゆる「ガチホ」で仮想通貨(暗号資産)を保有し続けたい方に向いています。

ステーキングより利率の高い銘柄が多い

仮想通貨レンディングの利回りは、ステーキングよりも高めに設定されていることが多いです。

利回りを重視する方にとっては、レンディングでの運用の方がおすすめです。

レンディングとステーキングの違いについては、こちらの章で詳しく解説しています。

仮想通貨レンディングの始め方

仮想通貨レンディングを始める際は、まずは仮想通貨取引所で口座を開設し、レンディングしたい仮想通貨(暗号資産)の購入から始めます。

- 取引所の口座開設に必要な書類を準備する(本人確認書類など)

- 仮想通貨取引所の口座を開設する

- 取引所にログインし、口座内に日本円を入金する

- レンディング対象の仮想通貨(暗号資産)を購入する

- レンディングメニュー(貸暗号資産、貸コインなど)を開く

- 貸し出しする銘柄を選択し、数量とロック期間を選んで申し込む

- 期間終了後、レンディング報酬を受け取る

レンディング専門業者(BitLending、PBR Lendingなど)を利用する場合、取引所で購入した仮想通貨(暗号資産)をレンディング業者に送金して申し込む必要があります。

注意点として、送金先のアドレスやネットワーク形式を間違って送金すると、二度と資産が戻らないため、まずは少額を送金し、送金先に間違いがないか確認してから本格的なレンディングを始めると良いでしょう。

監修者レンディングは、サービスを提供している事業者で口座を開設し、貸し出したい暗号資産(仮想通貨)を準備して申し込むだけで始められます。

ただし、人気の銘柄や有利な条件のプランは募集枠がすぐに埋まってしまうことも多いため、事前に情報を収集し、計画的に手続きを進めることが大切です。

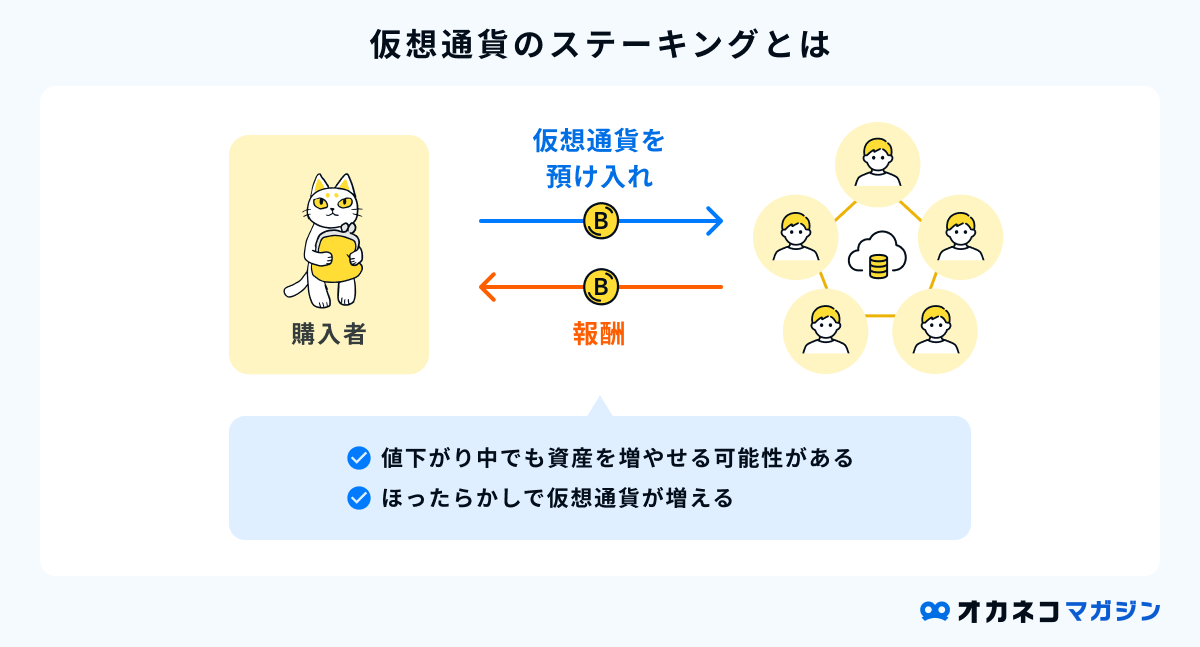

レンディングとステーキングの違い

レンディングは、仮想通貨(暗号資産)を取引所や専門業者に貸し出し、利息を受け取る運用方法です。

一方で、ステーキングはPoS(プルーフ・オブ・ステーク)型ブロックチェーンに資産を預け、ネットワークの維持に貢献することで報酬を得る方法です。

| レンディングとステーキングの比較表 | ||||

|---|---|---|---|---|

| レンディング | ステーキング | |||

| 概要 | 取引所などに貸し出して利息を得る | ブロックチェーン上に預け、ネットワーク維持に貢献して報酬を得る | ||

| 利回りの目安 | 0.1〜20%程度(銘柄やサービスにより変動) | 0.1〜17%程度(銘柄により変動) | ||

| 対応通貨 | BTC、ETHなど幅広く対応 | PoS系の仮想通貨(ETH、SOLなど)に限る | ||

| 元本保証 | なし | なし | ||

| 分別管理 | 対象外 | 多くは対象(取引所による) | ||

| 中途解約 | 原則不可 | 可能 | ||

レンディングの強みは、ビットコイン(BTC)を含む幅広い銘柄に対応しており、初心者でも始めやすい点です。また、ステーキングより高い利回りで期待できます。

ステーキングは「分別管理」の対象となるので、レンディングより安全性が高いです。利用する取引所によっては口座内で仮想通貨(暗号資産)を保有するだけで報酬が自動付与される場合があり、対象のイーサリアム(ETH)やソラナ(SOL)などを保有している方には魅力的と言えます。

どちらも「ほったらかしで仮想通貨(暗号資産)を増やす手段」ですが、柔軟性や安全性の考え方に応じて、自分に合った運用方法を選んでみてください。

【Q&A】仮想通貨レンディングの金利に関するよくある質問

仮想通貨レンディングに関するよくある質問に回答します。

- レンディング専門業者の金利が高いのはなぜですか?

-

レンディング専門業者の金利が高い理由は、仮想通貨(暗号資産)の「運用」に特化しているからです。

取引所におけるレンディングは数あるサービスのひとつです。

一方、専門業者はレンディングをメイン事業としており、複数の運用会社と契約してリスクを分散しながら、効率的に資産を増やす仕組みを作っているため、高い金利を実現しています。

ただし、専門業者では仮想通貨(暗号資産)の購入や売却ができません。取引所で購入して送金をする手間がかかる点がデメリットです。

- レンディングで発生した利益にも税金はかかりますか?

-

レンディングで発生した利益にも税金はかかります。

レンディングで得た利益は「雑所得」に分類され、原則確定申告が必要です。

とくに、会社員の方で仮想通貨(暗号資産)の利益が年間20万円以上あれば、確定申告の対象となります。

あわせて読みたい ビットコインの利益にかかる税金の計算方法を徹底解説!シミュレーションやペナルティもわかる ビットコインの取引で利益が出たときは、税金を適切に計算して納税する必要があります。 納税手続きを怠ると延滞税や加算税といったペナルティが課せられる可能性がある…あわせて読みたい仮想通貨の税金は未納でもバレない?抜け道は? 節税のコツや正しく納める方法を紹介 オカネコが2025年11月に実施したアンケート調査によると、暗号資産の不安要素として約6割の人が「税制が複雑なこと」を挙げており、保有をやめた理由としても「税制が複…

ビットコインの利益にかかる税金の計算方法を徹底解説!シミュレーションやペナルティもわかる ビットコインの取引で利益が出たときは、税金を適切に計算して納税する必要があります。 納税手続きを怠ると延滞税や加算税といったペナルティが課せられる可能性がある…あわせて読みたい仮想通貨の税金は未納でもバレない?抜け道は? 節税のコツや正しく納める方法を紹介 オカネコが2025年11月に実施したアンケート調査によると、暗号資産の不安要素として約6割の人が「税制が複雑なこと」を挙げており、保有をやめた理由としても「税制が複… - ステーキングとレンディングはどっちがおすすめですか?

-

どちらを選ぶかは目的によります。

レンディング向き ステーキング向き ・高金利で運用したい方

・幅広い銘柄を運用したい方

・短期間で利益を狙いたい方・手数料なしで運用したい方

・PoS系の銘柄を運用したい方

・期間を決めずに放置運用したい方

・資金ロックなしで柔軟に運用したい方期間を決めて高金利で運用したいならレンディング、長期保有でじっくり利益を狙いたいならステーキングがおすすめです。

また、銘柄ごとに両者を併用するのも投資戦略のひとつなので、自分のリスク許容度や目的に合わせて運用方法を選びましょう。

- レンディングにおすすめの仮想通貨(暗号資産)はどれですか?

-

レンディングにおすすめなのは、時価総額が高くメジャーな仮想通貨(暗号資産)です。

時価総額が高い仮想通貨(暗号資産)

- ビットコイン(BTC)

- イーサリアム(ETH)

- ソラナ(SOL)

- リップル(XRP)

- テザー(USDT)

上記は世界中で頻繁に取引されているため、元本割れリスクを抑えやすく初心者にもおすすめです。

あわせて読みたい【2026年4月】仮想通貨の時価総額ランキング!銘柄選びのポイントもわかる 時価総額は、簡単に言えばその仮想通貨(暗号資産)の規模や価値を示すものです。 時価総額が高い銘柄ほど、急な価格変動が起きにくく希望する価格で取引しやすい傾向が…

まとめ

仮想通貨レンディングは、ほったらかしで資産を増やすための有効な手段です。

本記事では国内11社を比較しましたが、自分にピッタリのサービスを見つけるためには以下のポイントを意識しましょう。

仮想通貨レンディングで利用するサービスの選び方

なかでも、Coincheckは初心者でもレンディングを始めやすい仮想通貨取引所です。取扱い銘柄が豊富で高金利で運用できます。

Coincheck

- 各種取引手数料がお得

- アプリのユーザー数が業界トップクラス

| 販売所 | 〇 | 取引所 | 〇 |

| ステーキング | 〇 | レンディング | 〇 |

| レバレッジ取引 | × | 積立 | 〇 |

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/