ペットには私たちヒトのような公的医療保険が用意されていないため、ペット保険に加入していれば、高額な医療費に備えることができます。

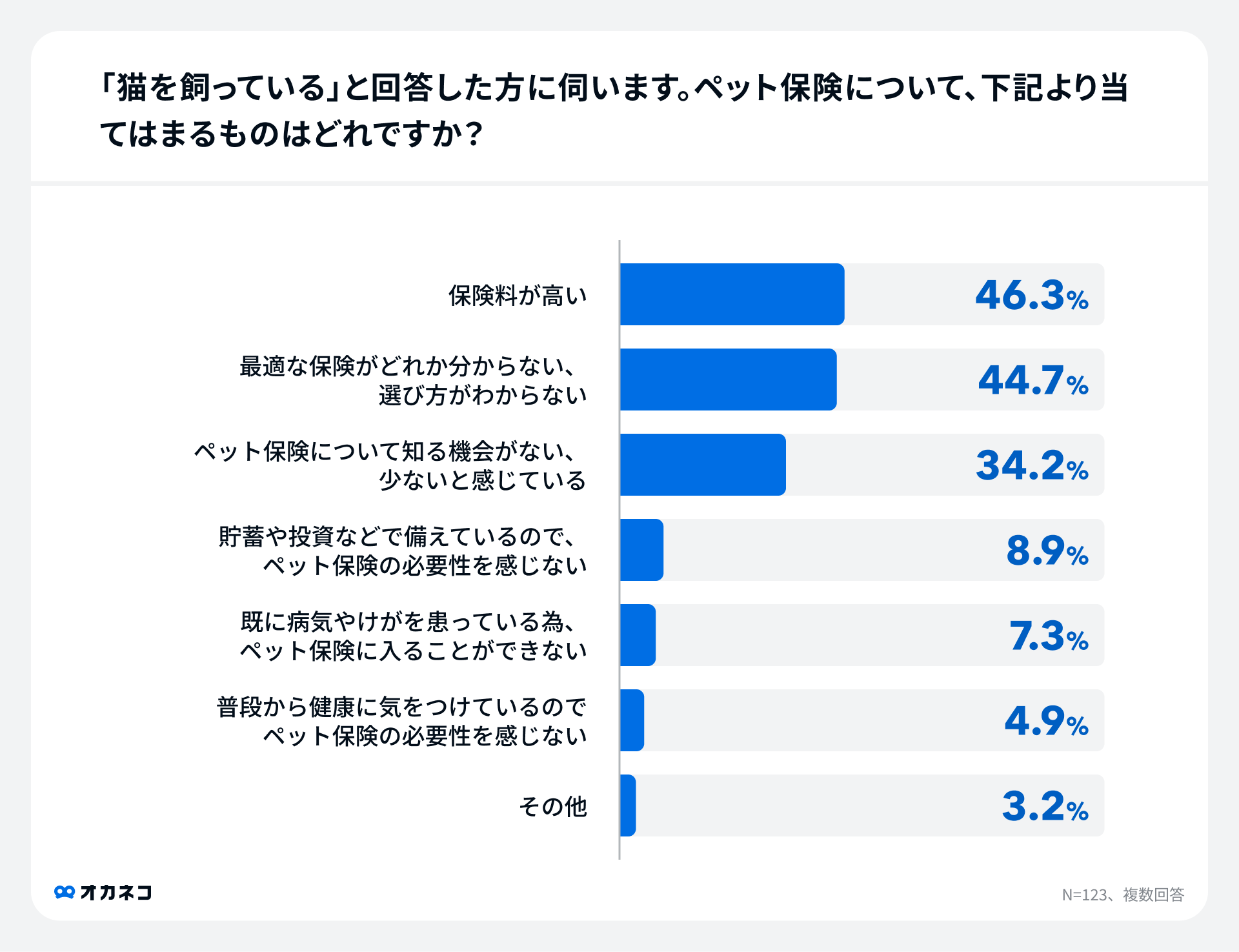

一方で、オカネコが2024年2月に実施した調査で、猫を飼っている方に「ペット保険」について伺ってみたところ、「保険料が高い」「最適な保険や選び方がわからない」「ペット保険について知る機会がない」といった回答が多くを占めていました。

ペット保険はすべての病気に対する治療費がカバーできるわけではなく、ペット保険は必要ないといわれることも少なくありません。

ペット保険の必要性については、飼い主の経済事情や考え方によって異なるといえます。

そこで本記事では、ペット保険の特徴や一般的なペットの年間医療費を解説したうえで、ペット保険が必要な人と不要な人の違いをわかりやすくご紹介します。ペット保険への加入を検討中の方は、ぜひ本記事をご参考ください。

- ペットの生涯の平均医療費は、犬の場合約60万〜100万円、猫の場合約50万円。将来のことも踏まえ貯金や収入だけで医療費を賄うのが難しいと思われる場合は、ペット保険の必要性は高いといえる

- ペット保険は高額な医療費を補填してもらえることで、飼い主の経済的負担を減らすことができるメリットもあるが、ペット保険の補償範囲は限定的なことが多く、すべての医療費がカバーできるわけではない

- 万が一のことが起きたときにペットの医療費を支払える貯蓄がある人や補償範囲をみて恩恵が少ないと感じた人はペット保険の必要性は低いといえる

そもそもペット保険とは?

ペット保険とは、ペットがケガや病気をした場合の医療費を補填するための保険です。主な補償範囲は、次のとおりです。

ペット保険の一般的な補償範囲

- 通院費:動物病院に通院した際の診療費や処方箋代など

- 入院費:ペットの入院費用

- 手術費:ペットの手術費用、麻酔費用など

そのほか、ペット保険の特約(オプション)には、ペットが第三者や物に損害を与えた場合の賠償責任特約、ペットの葬祭費用、万一の場合のペットの車イス作成費用を補填するものもあります。

ペットの医療費は基本的に全額自己負担になるので、入院や手術費用が膨らみ高額な治療費になるケースは少なくありません。ペット保険に加入していれば、高額な医療費であってもその費用の一部を保険会社が負担してくれるので、飼い主の経済的負担を大きく減らすことができます。

ペット保険の加入率

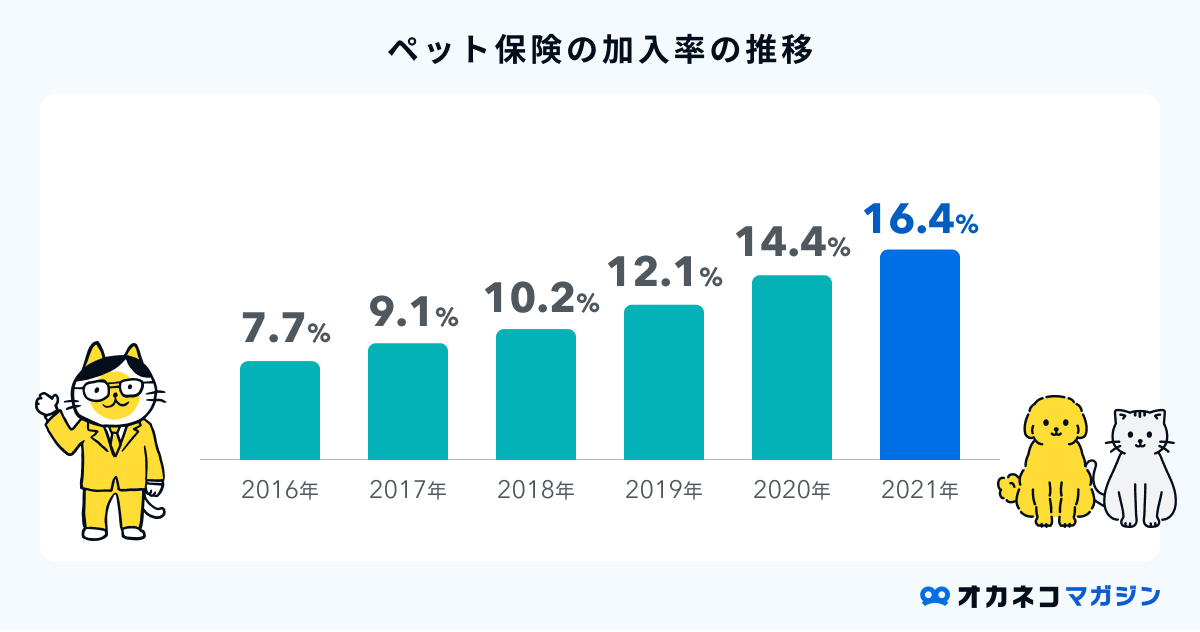

高額になりがちなペットの医療費を補填してくれるペット保険ですが、実は日本でのペット保険の普及率は、2021年時点でおよそ16.4%に留まっています。

参照:アニコムグループ中期経営企画2022-2024 37ページ

近年ではペットを飼育する世帯が増加傾向にあり、2021年時点では犬と猫の飼育頭数の合計が、15歳未満の子どもの数を上回る結果になりました。

の数の推移.png?auto=format)

参照:第1部 家庭どうぶつと家族|アニコム家庭どうぶつ白書2022 3ページ

参照:e-stat_人口推計

多くの世帯で犬や猫などのペットが飼育されていますが、そのほとんどはペット保険に加入していないことが伺えます。

約3割の人がペット保険の加入を検討している

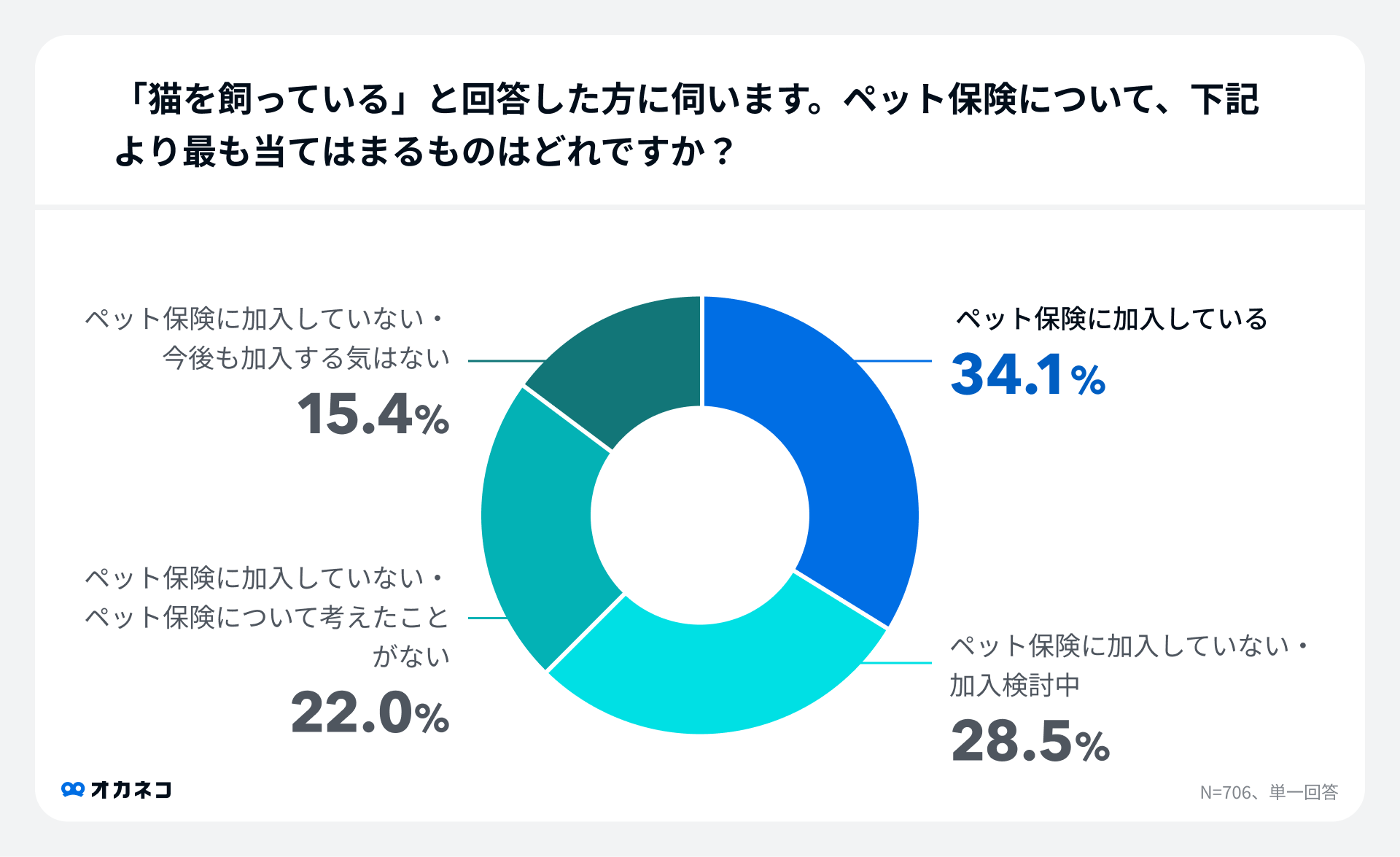

ペット保険の加入率は2021年時点では16%程でしたが、オカネコが2024年2月に実施した調査によると、猫を飼っている方が「ペット保険に加入している」と回答した方は34.1%でした。

また、「ペット保険に加入していない・加入検討中」と回答した方は28.5%と、約3割の方は加入を検討していることがわかります。

未加入者が半数以上を占めているものの、多くの方は「ペット保険加入」の検討の余地があることが読み取れます。

1年間あたりの平均治療費と生涯医療費

つづいて、ペットの1年間あたりの平均治療費と生涯医療費をみていきましょう。

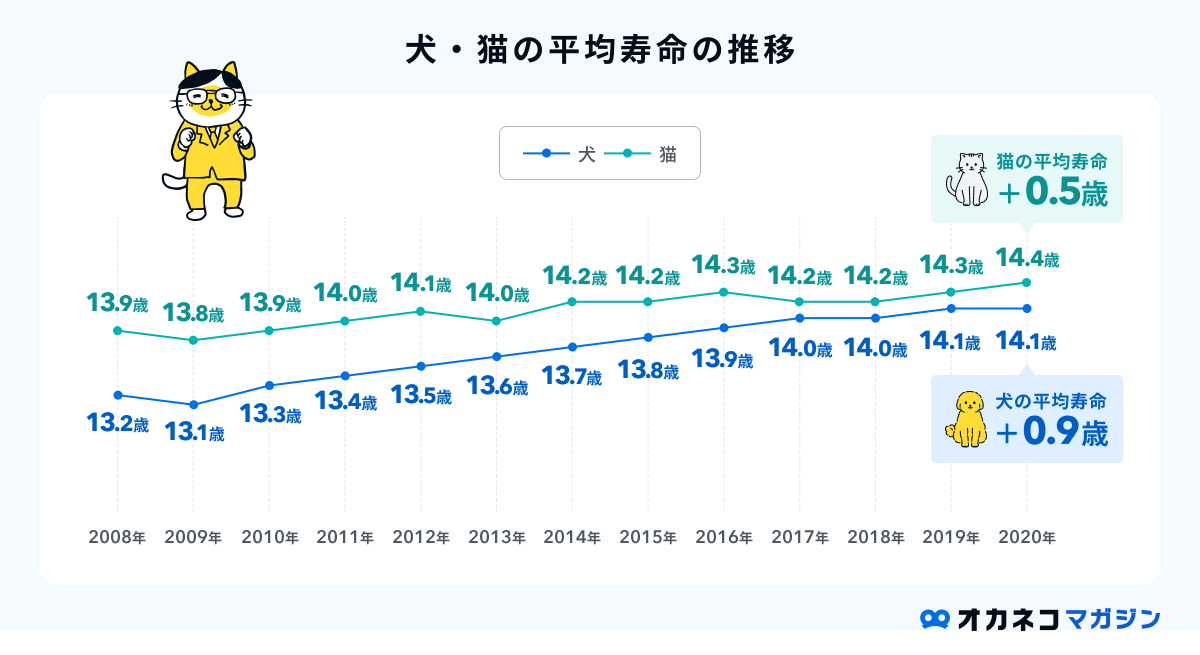

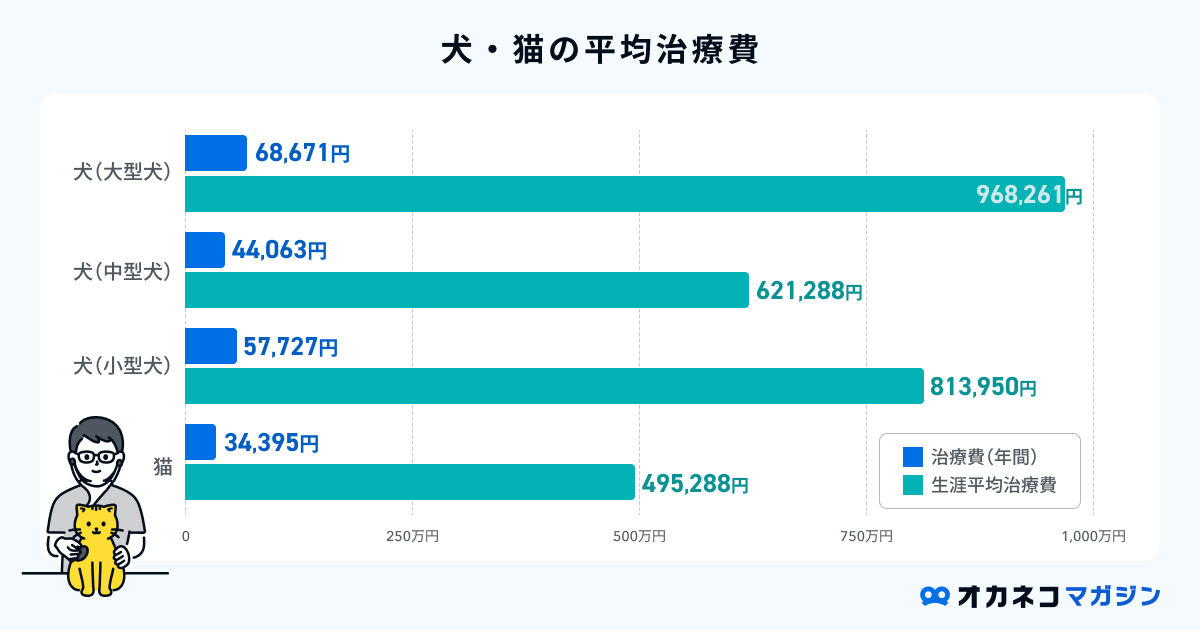

アニコムどうぶつ白書2022の調査結果では、犬の平均寿命は約14.1歳、猫の場合は約14.4歳でしたので、これらを考慮すると、生涯平均治療費は犬の場合約60万〜100万円、猫の場合約50万円がかかる計算です。

参照:1.犬と猫の寿命|2部 第4章 死亡と寿命|アニコムどうぶつ白書2022 62ページ

※治療費は「ケガや病気の治療費」を記載しており、ワクチンや健康診断等の予防費は含まれていません

※犬の平均寿命は14.1歳、猫の平均寿命は14.4歳として生涯平均治療費を計算しています

※上記の数値は2023年時点のデータをもとに筆者が計算し直した数値を掲載しており、実際の統計データとは数値が異なる場合があります

参照※1 :1. 犬と猫の寿命|2部 第4章 死亡と寿命|アニコムどうぶつ白書2022 62ページ

そのほかにも、動物病院に支払う診療代、入院料、ワクチン代、去勢・避妊手術費用などもかかるため、上記のデータよりも高額になる可能性が高いです。

先述のとおり、ペットには公的医療保険が用意されていないので、これらの費用は全額自己負担で賄わなければなりません。ペットの生涯に必要な医療費の総額を考え、貯金や今後の収入で賄うのが難しいと感じた場合は、ペット保険の必要性は高いといえるでしょう。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

ペット保険に加入するメリット

ペット保険に加入したときのメリットを詳しく見ていきましょう。

メリット1. 治療費の負担を軽減できる

ペット保険の最大のメリットは、高額になりがちなペットの治療費の負担を軽減できることです。保険会社が診療費用の一部を負担してくれるので、飼い主の経済的負担の緩和が期待できます。

まとまった現金を手元に持ち合わせていない場合でも、安心してペットの治療・療養ができるでしょう。

メリット2. 医療費の心配がないので治療方法の選択肢が広がる

もしペットが病気になりその病気に対する治療方法が複数あったとしても、医療費が高額で支払うことが困難であれば、治療方法の選択肢が限られてしまう可能性があります。

しかしペット保険に加入し医療費が抑えられれば、治療方法の幅が広がり、ペットの状態にあった医療を受けられる可能性が高まるでしょう。

メリット3. 補償がある安心感から早期治療を受けやすい

ペットが突然病気にかかってしまった場合、保険に入っておらず医療費がすぐに用意できない状態だと、お金を用意するまでの時間、動物病院にかかるのが遅れてしまうかもしれません。

ペット保険に入っていれば、ペットの状態に少しでも気になることがあれば気軽に動物病院にかかることができるでしょう。補償があることの安心感は、ペットの早期治療にもつながることが考えられます。

メリット4. 万一の場合の賠償責任特約を付けられる

ペット保険の種類によっては、ペットが第三者や物に損害を与えた場合の損害賠償を補填する「賠償責任特約」が付けられる場合があります。

ペットが散歩中に他人に危害を加えてしまったり、他人の所有物を壊してしまったりなど、飼い主がいくら気をつけてもどうしても避けられないこともあるでしょう。

一般的に、一度の事故で1,000万円程度までの補償が受けられるので、賠償責任特約をつけることでより安心してペットとの生活が送れるはずです。

ペット保険に加入したときのデメリット

では、ペット保険に加入した場合のデメリットはどのようなものがあるのでしょうか。

ペット保険に加入するデメリット

デメリット1. 補償範囲が限定的

ペット保険で補償されるのは、おもに通院費や入院費、手術費用で、以下の費用はペット保険の補償範囲外になるケースがあります。

ペット保険の補償範囲外の一例

- ワクチン接種費用

- 予防接種費用およびそれにより防げる感染症治療費など(狂犬病、フィラリアなど)

- 避妊費用、去勢手術費用

- 妊娠・出産費用、妊娠中の病気やケガなどの治療費

- 健康診断費用

- 歯の治療、トリミング費用といった健康のための処置費用

- 保険加入前の既往症の治療費など

すべての医療費がカバーできるわけではなく、補償範囲が限定的であることはペット保険のデメリットの一つといえます。

デメリット2. ペットの年齢によっては加入できない

ペット保険には年齢制限が設けられていることが多く、ペットの年齢によっては加入できない場合があります。

年齢制限が設けられている理由は私たちが加入する生命保険などと同じで、年齢が上がることで健康リスクが高くなり、加入者間の公平性が失われてしまうためです。

一般的に、ペット保険の年齢要件は0〜10歳程度とされていることが多いため、加入を検討している方は年齢要件にも注意しましょう。

デメリット3. 補償割合を増やすと保険料が高くなる

ペット保険の保険料は、補償割合によって変動するケースがほとんどです。たとえば、補償割合が50%の場合は医療費の5割、補償割合が70%なら3割が自己負担分です。

もちろん、補償割合が50%よりも70%の方が支払う保険料は高くなります。補償割合を決める際は、毎月の保険料とリスクのバランスを考えるよいでしょう。

ペット保険の必要性が高い人

ここまでに解説したメリットとデメリットを踏まえたうえで、ペット保険の必要性が高い人の特徴は、次のとおりです。

ペット保険の必要性が高い人

突然の支出に不安がある人

もしペットに万が一のことがあり、想定していなかった医療費がかかったときに不安がある人は、ペット保険の必要性が高いといえます。

先述のとおり、ペットの生涯医療費は約50万〜100万円とされており、保険に入っていなければ全額自己負担で支払わなければなりません。

今の貯蓄や将来の収入でペットの医療費を負担するのが厳しいと感じる場合は、ペット保険に加入したほうが安心して生活ができるでしょう。

ペットに十分な治療を受けさせたい人

医療費の負担が減らせればより治療方法の選択肢が広がり、補償がある安心感からケガや病気の早期発見・早期治療にもつながることが想定されます。

ペットに万が一のことがあったときに、「費用を気にせず十分な治療を受けさせてあげたい」と考えている人は、ペット保険の必要性は高いといえるでしょう。

ペット保険の必要性が低い人

一方、下記に該当する場合はペット保険の必要性は低いといえます。

ペット保険の必要性が低い人

十分な貯蓄がある人

ペットの医療費を賄える十分な貯蓄があれば、わざわざペット保険に加入する必要はありません。

ペット保険は、掛け捨てタイプのものがほとんどで、もしペットが健康で医療費がかからなくても、支払った保険料は返ってくることはありません。

保険料として払い込むより、その分の費用をしっかり貯金できれば、万一のときにも対応できるでしょう。

補償範囲をみて恩恵が少ないと感じた人

先述のようにペット保険の補償範囲は限定的で、すべての医療費をカバーできるわけではありません。たとえば、ペット保険加入前の既往症などは補償の対象外となるケースが多く、病気やケガに該当しない妊娠・出産費用も補償の対象外です。

保険会社によって多少の違いはあるものの、基本的な補償範囲は大きく変わりません。補償範囲をみて恩恵が少ないと感じた場合は、ペット保険の必要性は低いといえるでしょう。

「ペットローン」で治療費に備える方法も

ペットの治療費に備える方法は、保険のほかに貯金で賄ったり「ペットローン」を活用する方法もあります。ペットローンはペットの購入費用、医療費、トリミングなどペットに関する費用に使えるローンです。

ペット保険を検討しているときに急に医療費が必要になった場合や、保険や貯金だけでは賄いきれない費用が発生したときに、ペットローンが役立ちます。

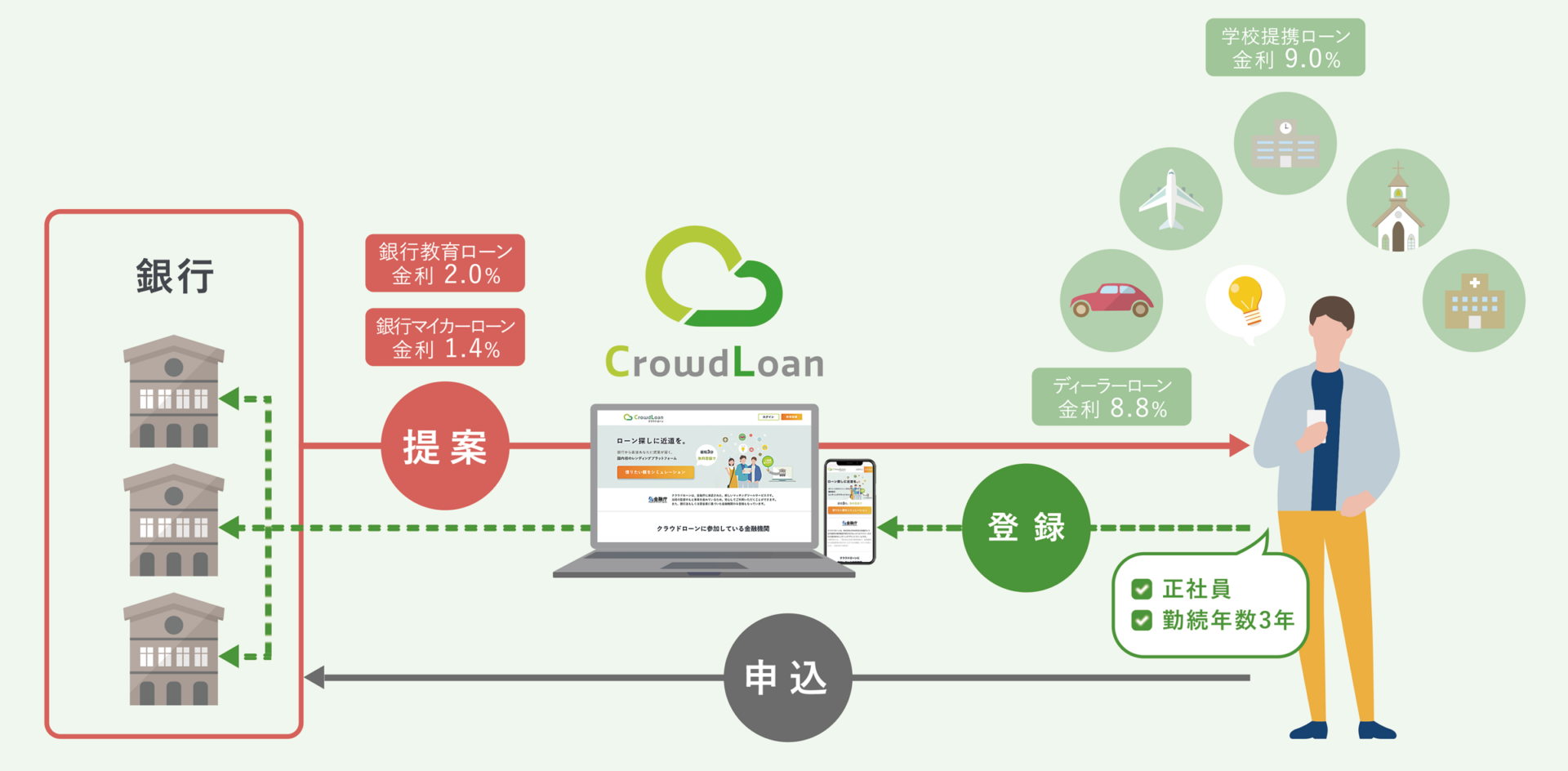

ペットローンを取り扱う銀行はたくさんありますが、中でも審査に通りやすい目的にあった銀行を見つけるために、「クラウドローン」を活用するのがおすすめです。

クラウドローンは、希望の借入額や金利などの質問に回答するだけで、複数の銀行から最適なペットローンの提案を受けられます。短時間かつ簡単に低金利なローンを探すことが可能です。

金利は一例です。

クラウドローンには、提携保証会社が事前審査を行ってくれる独自のメリットもあります。審査に通る可能性が高いローンにだけ申し込めるので、審査落ちの記録を信用情報機関に残してしまうリスクを抑えられます。

ペット保険に入っておらず、貯金だけでは賄いきれないペットの医療費が発生したら、ぜひ利用してみてください。

まとめ

ペット保険の必要性は、飼い主の考え方や経済状況によって大きく異なります。加入すべきか迷ったときは、以下のペット保険が必要な人と不要な人の特徴を見比べてみると良いでしょう。

| ペット保険が必要な人・必要ない人の特徴 | |

|---|---|

| ペット保険の必要性が高い人 | ペット保険の必要性が低い人 |

| ・突然の支出に不安がある人 ・ペットに十分な治療を受けさせたい人 | ・ペットの医療費を賄える貯蓄がある人 ・補償範囲をみて恩恵が少ないと感じた人 |

ペット保険はすべての医療費が対象になるわけではなく、貯金や今後の収入でペットの医療費を賄えるのであれば、必ずしもペット保険に加入する必要はありません。

しかし、ペットのケガや病気は予測できるものではないので、突然の支出に不安がある方や、ペットに十分な治療を受けさせたいと考えている方は、ペット保険の必要性は高いといえます。あなたの大事な家族を守るためにも、本記事を参考にしてペット保険の必要性について改めて検討いただければ幸いです。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/