子供のための貯金やお年玉・お祝い金などが増えてくると、子供名義の銀行口座を検討する人は多いでしょう。実は、多くの銀行では子供名義の口座を0歳の赤ちゃんから開設できます。

本記事では、子供名義の銀行口座のメリット・デメリットやおすすめについて解説します。子供の銀行口座を作成すべきか迷っている方、どの銀行が良いか迷っている方はぜひ参考にしてください。

| 子供名義におすすめの銀行口座 | ||||||

|---|---|---|---|---|---|---|

| 三井住友銀行(Olive) | 三菱UFJ銀行 | SBI新生銀行 | あおぞら銀行 | 東京スター銀行 | ゆうちょ銀行 | |

| 普通預金金利 | 0.3% | 0.3% | 0.3-0.5% | 0.5-0.75% | 0.3-0.7% | 0.3% |

| 定期預金金利 | 6か月:0.375% 1年:0.40% 2年:0.50% 3年:0.60% 5年:0.70% | 6か月:0.375% 1年:0.40% 2年:0.50% 3年:0.60% 5年:0.70% | <スタートアップ円定期預金> 3か月:1.0% 1年:0.85% | 6か月:0.70% 1年:0.90% 2年:1.0% 3年:1.1% 5年:1.3% | <スターワン円定期預金プラス> 6か月:0.95% 1年:1.1% 3年:1.15% | 6か月:0.375% 1年:0.40% 2年:0.50% 3年:0.60% 5年:0.70% |

| ATM利用手数料 | 預入:0-330円 引出:0-330円※1 | 預入:0-330円 引出:0-330円 | 月5回無料※2 預入:0円 引出:110円 | 預入:ゆうちょ銀行/セブン銀行0円 引出:ゆうちょ銀行0円/セブン銀行110-220円 | 月8回実質無料 預入:0円 引出:0-110円 | 預入:0-330円 引出:0-330円※4 |

| 他行宛振込手数料(ネットバンキング) | 0-330円※2 | 0-220円 | 最大月10回無料 75-214円 | 最大月9回無料 150円 | 月5回実質無料※3 0-110円 | 165円 |

| デビットカード発行 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

金利は2026年3月2日時点の年利。手数料はすべて税込み。

※1:Oliveアカウントでは本支店ATM手数料がいつでも無料。また、選べる特典で選択した場合、コンビニATMの手数料も最大月2回まで無料。

※2:シルバーステージ以上は無制限無料。

※3:スターワン口座取引明細書の郵送設定を「郵送しない」にした場合。

※4:店舗内ゆうちょATMを利用した場合。店舗外ゆうちょATMを利用した場合、8:45~18:00以外の時間帯は110円。提携の他行ATMを利用した場合は110~330円

- 基本的には子供名義の口座は0歳から開設でき、銀行によって一定の年齢まで親権者の代理手続きが可能

- 「おすすめの子供名義の銀行口座5選」の章では特徴やおすすめポイントを紹介しており、子供ならではの特典やデビットカード付きのキャッシュカードが発行できる銀行も紹介

- 子供名義の銀行口座を作ると、普段の生活費と分けて管理がしやすかったり、子供への金融教育ができるなどのメリットがある一方で、休眠口座になる恐れや贈与税がかかる可能性があるなどのデメリットもある

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

子供名義の銀行口座は0歳の赤ちゃんから開設可能

多くの銀行では、子供名義の口座を0歳から開設できます。名義人は子供になりますが、親権者の代理手続きが可能です。

| 子供名義の銀行口座の特徴 | ||

|---|---|---|

| 対象年齢 | 0歳~ ※銀行によっては年齢制限がある | |

| 口座名義人 | 子供本人 | |

| 親権者の代理手続き | 可能 ※銀行によっては12歳~15歳頃から代理手続きが不可 | |

| 口座開設時の必要書類 | ・子供 ・親権者双方の本人確認書類 ・親子関係を証明できる書類 ・印鑑 など | |

子供名義の口座の活用方法としては、以下が挙げられます。

子供名義の銀行口座の活用例

- 教育資金の備えとして児童手当の貯蓄口座

- お年玉やお祝い金の管理

- 将来の結婚資金等の積み立て

- 金融教育

資産形成だけでなく金融教育の一貫にもなるため、子供が生まれたら早めに口座を作っておくとよいでしょう。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

おすすめの子供名義の銀行口座6選

子ども名義の口座におすすめの銀行を6つ紹介します。

| 子供名義におすすめの銀行口座 | ||||||

|---|---|---|---|---|---|---|

| 三井住友銀行(Olive) | 三菱UFJ銀行 | SBI新生銀行 | あおぞら銀行 | 東京スター銀行 | ゆうちょ銀行 | |

| 普通預金金利 | 0.3% | 0.3% | 0.3-0.5% | 0.5-0.75% | 0.3-0.7% | 0.3% |

| 定期預金金利 | 6か月:0.375% 1年:0.40% 2年:0.50% 3年:0.60% 5年:0.70% | 6か月:0.375% 1年:0.40% 2年:0.50% 3年:0.60% 5年:0.70% | <スタートアップ円定期預金> 3か月:1.0% 1年:0.85% | 6か月:0.70% 1年:0.90% 2年:1.0% 3年:1.1% 5年:1.3% | <スターワン円定期預金プラス> 6か月:0.95% 1年:1.1% 3年:1.15% | 6か月:0.375% 1年:0.40% 2年:0.50% 3年:0.60% 5年:0.70% |

| ATM利用手数料 | 預入:0-330円 引出:0-330円※1 | 預入:0-330円 引出:0-330円 | 月5回無料※2 預入:0円 引出:110円 | 預入:ゆうちょ銀行/セブン銀行0円 引出:ゆうちょ銀行0円/セブン銀行110-220円 | 月8回実質無料 預入:0円 引出:0-110円 | 預入:0-330円 引出:0-330円※4 |

| 他行宛振込手数料(ネットバンキング) | 0-330円※2 | 0-220円 | 最大月10回無料 75-214円 | 最大月9回無料 150円 | 月5回実質無料※3 0-110円 | 165円 |

| デビットカード発行 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

金利は2026年3月2日時点の年利。手数料はすべて税込み。

※1:Oliveアカウントでは本支店ATM手数料がいつでも無料。また、選べる特典で選択した場合、コンビニATMの手数料も最大月2回まで無料。

※2:シルバーステージ以上は無制限無料。

※3:スターワン口座取引明細書の郵送設定を「郵送しない」にした場合。

※4:店舗内ゆうちょATMを利用した場合。店舗外ゆうちょATMを利用した場合、8:45~18:00以外の時間帯は110円。提携の他行ATMを利用した場合は110~330円

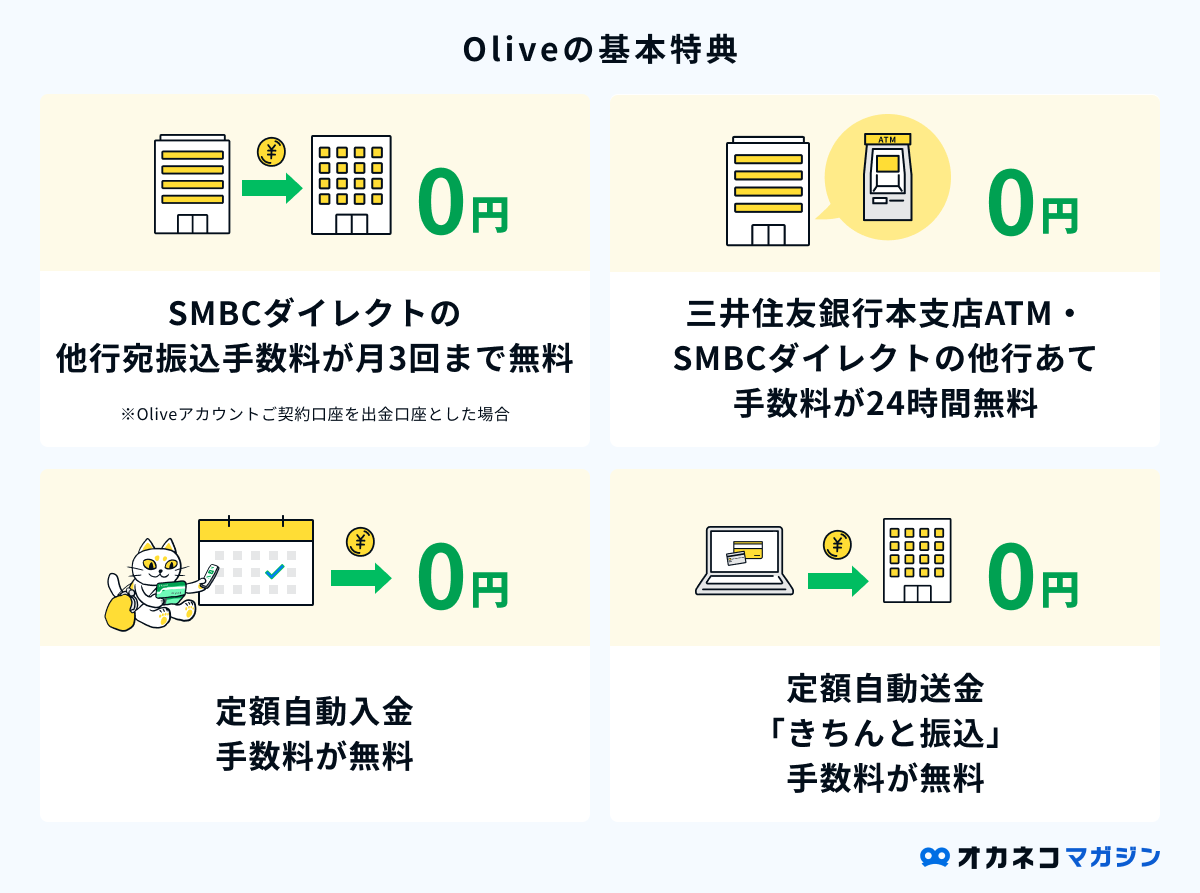

三井住友銀行(Olive)

- Web通帳のため紛失の心配がない

- 0歳からデビットカード・ポイント払い機能がついたキャッシュカードの発行が可能

三井住友銀行の「Olive」は多様なサービスが一体化した金融サービスで、0歳から未成年口座の開設が可能です。口座開設手続きはオンライン完結型、さらに通帳はWeb形式で、紛失の心配がありません。

Oliveの未成年口座では、0歳からデビットカード・ポイント払い機能が付いた一体型キャッシュカード「Oliveフレキシブルペイ」を発行できます。

親も三井住友銀行グループを使っている場合、Vポイントなど多様なサービスを活用したい家庭に適しています。

三井住友銀行 Olive

\ アプリで銀行口座・クレカなどが一元管理でき、特典も豊富! /

0.30%

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期 1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 三井住友銀行本支店ATM:無料(入金・出金ともに)

- イーネット・ローソン銀行・セブン銀行ATM:選べる特典で選択をすると1回/月まで無料(無料回数以上は220円~)(入金・出金ともに)※1

- 同行宛:無料

- 他行宛:SMBCダイレクトの利用で3回/月まで無料※2

※1:アカウントランクがプラチナプリファードの方は、コンビニATMでの時間外手数料や利用手数料が、月最大2回まで無料。

※2:Oliveアカウント契約口座を出金口座とする場合。振込時点でOliveアカウント契約があることが条件。

- 1枚のカードに機能が集約されており、アプリで一元管理ができるため家計管理がラクに

- アプリ内でクレジットモード・デビットモード・ポイント払いモード・追加したカードでの支払いを切り替えてキャッシュレス決済が可能

- 無料で家族カードの発行が可能

- 送金や振込などの手数料優待サービスがある

- 対象のコンビニ・飲食店での利用で、通常のポイント分を含んだ最大20%のポイント還元を受けられる※

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

- 取引可能なATM:イーネットATM・ローソン銀行ATM・セブン銀行ATM・ゆうちょ銀行ATMほか

╲ 新規発行&条件達成で最大67,600円相当プレゼント!※ /

Oliveについてさらに知りたい方は、以下の記事も参考にしてください。

手数料はすべて税込みです。

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大67,600円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額は2026/4/17までです。2026/4/18以降は三井住友銀行HPをご確認ください。

三菱UFJ銀行

- 0~15歳未満の子供用の口座が、来店不要でアプリから開設できる(子供のマイナンバーカード等が必要)

- 親子間の振込手数料は三菱UFJダイレクトの利用で、金額・時間帯関係なくいつでも無料

三菱UFJ銀行は0~15歳未満の口座を開設すると、以下のような優遇・サービスを受けられます。

0~15歳未満の口座

- 親権者(父母)であればアプリから口座開設可能(子供のマイナンバーカード等が必要)

- 親子間の振込手数料は三菱UFJダイレクトの利用で、金額・時間帯関係なくいつでも無料

- ネットバンキング利用で子供用口座の入出金管理が可能

親が管理しやすい設計になっている点がメリットと言えます。

三菱UFJ銀行

\ 店舗が多く直接窓口で相談できて安心! /

0.3%(普通預金/スーパー普通預金)

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期 1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- スーパー普通預金(メインバンクプラス)で一定の条件を満たすと、入出金:0~330円(例:三菱UFJ銀行のATM時間外手数料は何回でも無料)

- 同行宛:無料

- 他行宛:3万円未満154円/3万円以上220円(スーパー普通預金は1~3回まで無料)

※スーパー普通預金(メインバンクプラス)で一定の条件を満たしたうえ、三菱UFJダイレクトの利用時

手数料はすべて税込みです。

- 全国に店舗があり、窓口で相談しやすい

- 給与・年金受取、Eco通帳(Web明細)の設定等、一定の条件を満たすと各種手数料がお得になる

- 月1万円~(ネットバンキング取引なら1,000円~)のつみたて定期預金がある

- 15歳未満の子ども用の口座に対しては三菱UFJダイレクト(ネットバンキング)利用で振込手数料がいつでも無料

- 取引可能なATM:イーネット・セブン銀行・ローソン銀行・ゆうちょ銀行ATMほか

╲サービスが充実しており生活費の管理口座としても使いやすい/

手数料はすべて税込みです。

SBI新生銀行

- 28歳未満の方に手数料や金利がお得に利用できる優遇サービスを提供

SBI新生銀行では0歳から未成年口座を開設でき、28歳未満であれば以下複数の優遇サービスを受けられます。

28歳未満が受けられる優遇サービス

- 提携ATMの出金手数料が何度でも0円

- 円普通預金金利がアップ

- 他行宛振込手数料が月10回まで0円

各種手数料を抑えたい、また手堅く貯蓄をしたい家庭におすすめです。

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30/100 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.0% | 0.37% | 0.325% |

| 6か月 | ー | 0.70% | 0.35% |

| 1年 | 0.85% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.0% | 0.575~0.585% |

| 5年 | ー | 1.2% | 0.65~0.66% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 新規口座開設で3か月ものの定期預金金利が1.0%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

あおぞら銀行

- 普通預金金利・定期預金金利が高水準

- ゆうちょ銀行ATMの入出金手数料が無料

あおぞら銀行「BANK」では、0歳から未成年口座を開設できます。BANKへの普通預金金利、定期預金金利ともに業界最高水準の好金利を提供しています。

さらに、BANKはゆうちょ銀行のATM入出金手数料が無料で、残高基準や回数制限はなく何度でも利用できます。各地域の郵便局にあるATMで気軽にお金を預けられるため、お小遣いやお年玉など、子供自身の小まめな貯蓄用口座に適しています。

※15歳未満の場合はWebからの申し込みはできないため、口座開設の場合は有人店舗への来店が必要になります。

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.5%(残高100万円超)

0.75%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 0.7% |

| 1年 | 0.9% |

| 3年 | 1.1% |

| 5年 | 1.3% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

東京スター銀行

- 提携ATM利用手数料は最大月8回まで無料、他行宛振込手数料も最大月5回まで無料で入出金が多い方におすすめ

東京スター銀行の「スターワン口座」は、各手数料がお得な銀行口座です。全国の提携ATM利用手数料は最大月8回まで無料、他行宛振込手数料も最大月5回まで無料で利用できます。

ただし、未成年口座の開設はWebや郵送で行えず、関東や近畿地方にある店舗窓口での手続きが必要です。お住まいのお近くに店舗があり、対面相談や手数料を重視する家庭に向いています。

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

0.7%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 0.95% |

| 1年 | 0.305% | 1.10% |

| 3年 | 0.305% | 1.15% |

| 5年 | 0.305% | ー |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

╲ 条件達成で普通預金の金利が0.70%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

ゆうちょ銀行

- 店舗が多いため直接対面相談したい方におすすめ

- キャッシュカード不要で通帳のみで管理可能

ゆうちょ銀行でも未成年口座の開設が可能です。郵便局は全国に約24,000の店舗とATM(2025年5月時点)を持ち、曜日や時間帯にかかわらずATM利用手数料は無料になっています。

また、ゆうちょ銀行のATMはキャッシュカードの発行は必要ですが、通帳だけでも利用可能です。気軽に子供用口座を管理したい家庭や、ATM手数料を重視する家庭におすすめです。

ゆうちょ銀行

0.3%

| 定期預金金利 | |

|---|---|

| 商品名 | 定期貯金 1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年3月2日時点の情報。金利はすべて税引前の年利です。

- 入出金:0~330円

- 同行宛:0~100円※

- 他行宛:165円※

※ネットバンキング利用時

- 郵便局内のATMなら利用手数料がいつでも無料

- ゆうちょATMが全国にある

- ネットバンキング利用で手数料がお得

- 取引可能なATM:イーネット・セブン銀行・イオン銀行ATM・ゆうちょ銀行ATMほか

手数料はすべて税込みです。

子供の銀行口座の選び方|目的別おすすめの銀行

子供名義の銀行口座を選ぶときは、ご自身が重視するポイントに適しているかどうかを確認することが大切です。ここでは、一般的に子育て世帯が重視する未成年口座のポイント5つを解説します。

子供の銀行口座の選び方

定期預金金利が高い銀行

子供の教育資金や将来の出費に確実に備えるためには、安全性の高い定期預金が有効です。

子供のための貯蓄用口座は、そう頻繁にお金を出し入れするものではありません。だからこそ、少しでも金利の良い銀行で長期間定期預金に入れておけば、効率的な資産形成が可能です。

定期預金金利:3か月もの1.0%/1年もの0.85%(スタートアップ円定期預金)2026年3月2日時点

キャンペーンが利用できる銀行

銀行によっては、子供向け口座の開設で現金プレゼントや金利優遇などの特典があるキャンペーンを実施しています。

キャンペーンをうまく活用すれば少しでもお得に貯蓄を始められるため、親子で「お金を貯める楽しさ」に気付くきっかけにもなります。

キャンペーンは期間限定のものが多いので、タイミングを見て利用しましょう。

アプリで新規開設+各種取引で最大67,600円相当プレゼント

口座開設と取引で最大20,000円プレゼント(常設)

2026年3月2日時点のキャンペーン情報

手数料が安い銀行

子供が大きくなると、お小遣いやお年玉の出し入れ、通帳の記帳などで子供がATMを使う頻度が増える可能性があります。将来の成長を見据えて、ATMの利用手数料が安い銀行を選ぶことも重要です。

お金をまめに預けられる口座であれば、無駄遣いや手数料を抑えて適切に資金管理できるようになるでしょう。

キャッシュレス決済が利用できる銀行

中学生や高校生になるとスマホを持つ子供が増え、キャッシュレス決済の機会が増えてきます。そのため、デビットカードやスマホ決済に対応した銀行口座を選ぶという視点も必要です。

キャッシュレス決済は自動で利用明細が記録されるため、家計管理の練習や金銭感覚を育てる教育ツールにもなるでしょう。

キャッシュカードに「デビットカード」「ポイント払い」の機能がつく

Visaデビットカード付きキャッシュカードの発行が可能(15歳以上のみ)

印鑑不要で口座開設できる銀行

近年は、印鑑不要で口座開設の申込ができる銀行が増えています。印鑑が不要であれば書類準備の手間が省けるうえ、将来的に印鑑を紛失したときの事務処理の手間も回避可能です。

印鑑不要の銀行の多くはネットで口座開設手続きが完了するため、忙しい子育て世帯にも適しています。

今回紹介している6つの銀行は、webやアプリで手続きする場合すべて印鑑不要で口座開設が可能です。

※未成年者は口座開設方法が制限されている場合があります。

子供の銀行口座を開設するメリット

子供名義の銀行口座を作るメリットは主に下記の4つです。

子供の銀行口座を開設するメリット

家計のお金とわけて管理ができる

生活費を管理する親の銀行口座に子供用のお金を入れてしまうと、どこまでが子供の貯蓄かわかりにくくなります。

親の口座とは別に子供名義の口座を分けて持つことで、貯蓄の状況が明確になり、目的別に管理しやすくなります。お金をうっかり使ってしまう心配がないでしょう。

また、複数の銀行口座に資金を分けることで、銀行の破綻リスクを分散できるメリットもあります。

万一銀行が破綻した際に預金保険制度で守られるのは、元本1,000万円までと破綻日までの利息等のみです。 そのため、1,000万円以上を1つの銀行に預けている場合は特に、複数口座で資金分散を検討したほうがよいでしょう。

入出金がしやすい

子供名義の口座を開設しておくと、必要に応じたお金の出し入れが容易になります。

さらに細かく以下のような口座を目的別に作成しておくと、目的にあわせて資金を出し入れし、管理する習慣が自然と身につくでしょう。

- 習いごと・塾代用

- 大学の教育費積立用

- お年玉やお祝い金の貯蓄用 など

利息が受け取れる

子供と大人の銀行口座を別々にしておくと、それぞれの預金に対して利息が発生します。

たとえ小さな預金額でも「預けたお金に利息がつき、お金が増える」体験ができるため、利息を通じて金融リテラシーを養うことも可能です。

子供への金融教育ができる

子供が自分名義の口座を持つことは、金銭感覚やお金の使い方を学ぶ良い機会です。

ある程度子供が大きくなったら、通帳やキャッシュカードを渡してみましょう。お小遣いやお年玉を出し入れする機会を通じて、お金の使い方が自然と身につくはずです。

子供の銀行口座を開設するデメリット

子供名義の銀行口座にはメリットがある一方で、下記のデメリットもあります。

子供の銀行口座を開設するデメリット

取引がないと休眠口座になる恐れがある

口座開設後に銀行口座を10年以上使わなければ、休眠口座になる恐れがあります。休眠口座になると、資金を引き出すための所定の手続きが必要になり、手間がかかります。

休眠口座は子供名義の口座に限った話ではなく、成人口座でも生じる可能性があるため、定期的な入出金で口座を維持しておくようにしましょう。

名義預金とみなされ贈与税がかかる場合がある

子供名義の銀行口座は名義預金とみなされやすく、贈与税の課税対象になる場合があります。名義預金とは、預金の所有者と口座の名義人が異なる預金のことです。

親から子供への贈与は、年間110万円までであれば贈与税がかかりません。(子供への他の贈与が無い場合)

将来的に子供名義の口座内の預金を子供に引き渡す予定がある場合は、贈与税の課税を避けるために、下記の方法で口座を管理しましょう。

- 年間110万円を超える資金は預けない

- 子供が成人したら自分で管理させる

キャッシュカード等を紛失する恐れがある

子供に銀行口座の管理を任せると、キャッシュカードや通帳など大事なものを紛失してしまう恐れがあります。

未成年の間は親が保管し、必要なときだけ子供に任せるなどして、成長にあわせた対応をしましょう。

子供が成人後は親が管理できない

子供が未成年の間は、親が口座を代理で管理することが認められていますが、成人後は親が勝手に管理をすることはできません。

成人後の口座管理は原則として本人が行います。子供の口座を親が使うと、名義預金とみなされやすいため注意しましょう。

銀行預金以外の子供のための貯蓄・資産形成方法

銀行預金以外にも、子供のために貯蓄・資産形成を行う方法を紹介します。貯蓄や利用する目的に応じて、適切な方法で管理しましょう。

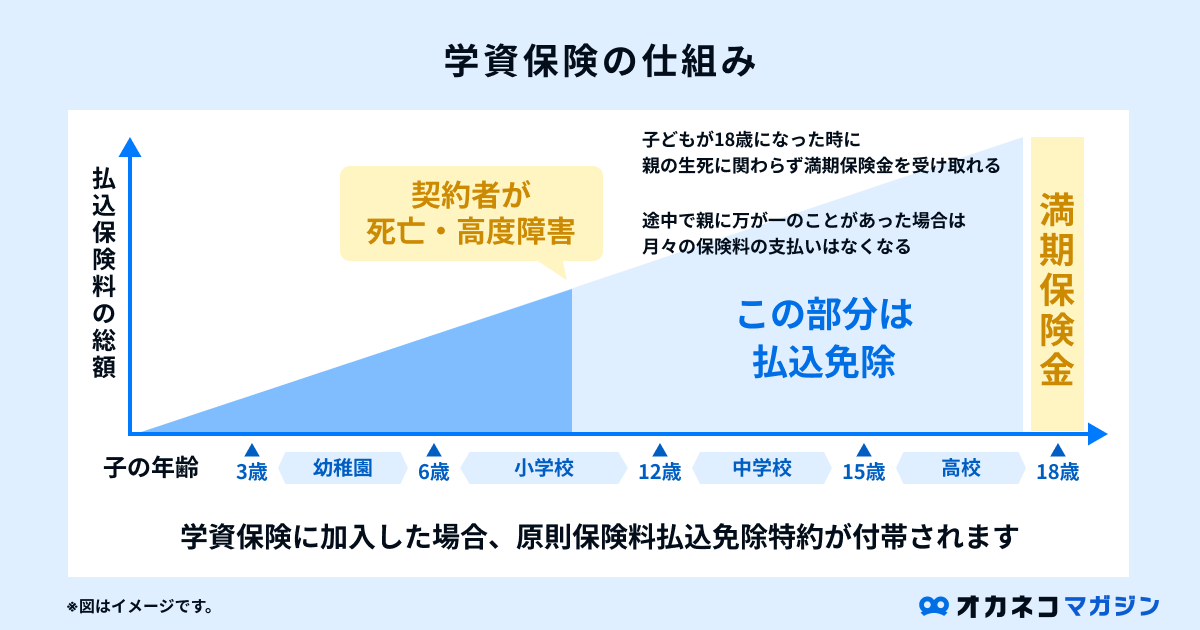

学資保険

学資保険とは、子供の教育資金を計画的に準備できる貯蓄型保険です。基本的には設定した定期的な時期(子供の学校入学時等)に、お祝い金として保険料が支払われます。

また多くの場合、契約者である親に万が一のことがあれば、以降の保険料の支払いが免除される「払込免除特約」が付帯されているため、教育資金を確実に備えたい家庭に向いています。

ただし、昨今の低金利の影響で学資保険の返戻率は以前ほど高くなく、途中解約で元本割れリスクがあるなどの点も考慮したうえで、利用を検討しましょう。

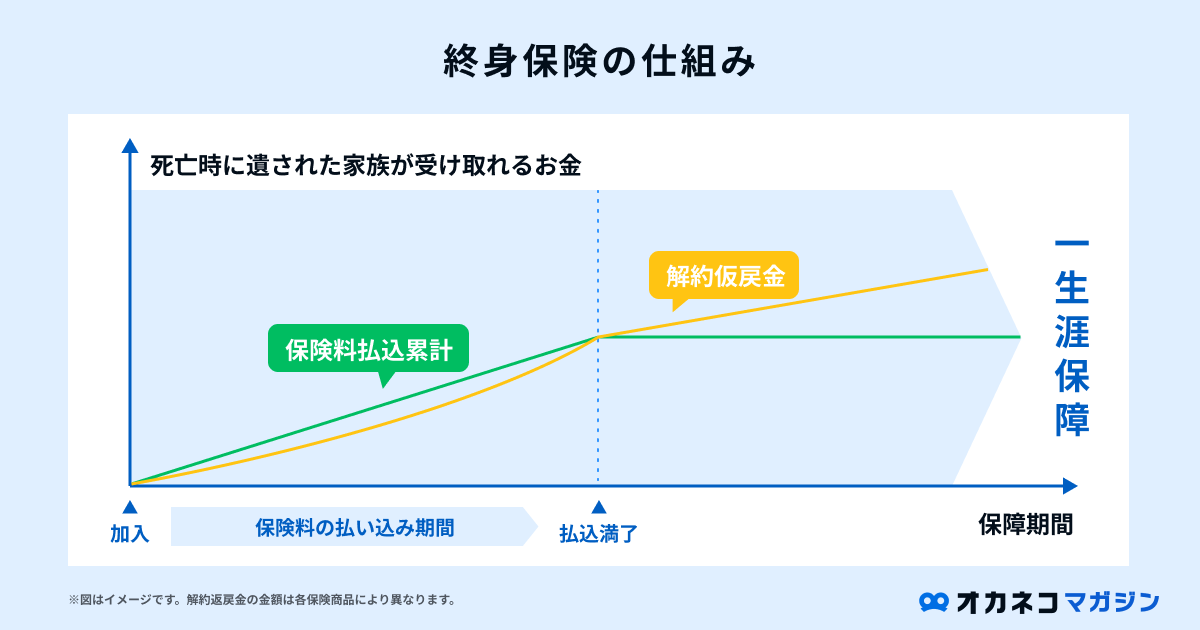

終身保険

終身保険とは、一生涯の死亡保障を備えられる生命保険の一種です。

保険の契約者・対象者(被保険者)を親にしておくと、子供が小さい間は親の死亡保障として備えられます。大学進学の際に解約すると、まとまった解約返戻金を受け取れるため、教育資金に充当することも可能です。

個人向け国債

個人向け国債とは、国に一定期間お金を貸すことで利子を得られる金融商品です。1万円から購入でき、半年ごとに利子が受け取れます。

満期まで保有すれば元本が返ってくるうえ、最低金利も保証されているため、安全性重視の家庭におすすめです。「固定5年」「固定3年」「変動10年」の3種類あり、発行後1年を経過すると中途換金できるようになります。

NISA

NISAは、株や投資信託などの投資で得られた利益が非課税になる制度です。2024年から始まった新NISAのつみたて投資枠では年間120万円、成長投資枠では年間240万円まで投資できます。

NISAでは、売却するタイミングや投資金額を自分の判断で決めることができたり、値上がりや複利効果で資産を増やすことができたりする点も魅力です。

ただし、NISAは価格変動のリスクがあります。積立投資による長期的な運用でリスクを低減することはできますが、元本保証はない点に注意してください。

リスクを許容した上で、非課税の恩恵を受けて教育資金を増やたい人は、NISAを検討してみるとよいでしょう。

- SBI証券

-

- 総合口座開設数No.1

- 商品ラインナップも充実

- 国内株&米国株の取引手数料無料

- 楽天証券

-

- 楽天ユーザーにおすすめ

- 楽天ポイントが貯まる&使える

- 日経テレコン(楽天証券版)が無料で利用できる

【Q&A】子供の銀行口座に関するよくある質問

子供名義の銀行口座において、よくある質問について解説します。

- 銀行が倒産するリスクが不安だけど大丈夫?

-

子供の口座に限らず、日本の銀行には預金保険制度があるため、一定額までの預金が保護されています。

万が一金融機関が破綻しても、一般預金であれば預金者1人あたり1金融機関ごとに元本1,000万円とその利息が保護対象となります。

1,000万円を超える預金がある場合は、複数の銀行口座に預金を分けておくと、リスクを分散させることができます。

- 子供の銀行口座を開設するときに必要な書類は?

-

銀行によって異なりますが、一般的な必要書類は下記のとおりです。

- 子共の本人確認書類(以下どちらか)

- 顔写真付きの公的書類1点:マイナンバーカード、パスポート

- 顔写真のない公的書類のうち2点:健康保険証、母子健康手帳など

- 親の本人確認書類(以下どちらか)

- 顔写真付きの公的書類1点:マイナンバーカード、運転免許証、パスポート

- 顔写真のない公的書類のうち2点:健康保険証、住民票の写しなど

- 子供と親権者との関係を証明する書類

- 住民票の写し(親子の続柄が記載されていて、発行後6ヶ月以内のもの)

- 戸籍謄本または抄本(発行後6ヶ月以内のもの)

- その他

- 親権者または子供の印鑑(シャチハタは不可)

- 口座開設資金:少額でよいので入金するお金が必要

口座開設時に確認し、事前に準備しておきましょう。

- 子共の本人確認書類(以下どちらか)

まとめ

子供名義の銀行口座があれば、子供のお小遣いやお年玉の貯蓄管理、金融教育の実践など、さまざまな活用が可能です。親の口座と分けることで資金管理もスムーズになるため、早めに口座を用意して子供の将来に備えましょう。

銀行口座を選ぶ際は、預金金利や手数料の安さ、キャンペーンの有無など、さまざまなポイントを考慮する必要があります。家庭によって考慮すべきニーズや優先順位は異なるため、家族でよく話し合い、最適な口座を選ぶようにしてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/