国内最大級の家計診断・相談サービス「オカネコ」を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長:中村 仁、以下「当社」)は、全国の20代以上の男女500人を対象に2023年のお金に関する実態や意識を振り返る「オカネコ お金に関する調査2023」を実施しました。

さらに、同年代の人と比較したユーザーの家計状況を診断するサービス「オカネコ」を提供する当社として、調査結果をより深く分析するべく、世代毎に比較したランキング結果も併せて発表します。

| アンケートの調査概要 | ||

| 調査名 | オカネコ お金に関する調査 2023 | |

| 調査方法 | WEBアンケート | |

| 調査期間 | 2023年11月17日(金)~2023年11月20日(月) | |

| 回答者 | 全国の20代~60代の男女500人(各年代男女50人ずつ) | |

| 調査レポート | オカネコ 2023年のお金に関する調査 | |

※調査結果データの引用、転載に際しては必ず『オカネコ お金に関する調査 2023』『株式会社400F「オカネコ」調べ』と記載してください。

調査サマリー

「オカネコ お金に関する調査2023」結果サマリー

- 昨年比で収入が増加した人は10.6%、支出が増加した人は34.6%。収入増加の要因は投資18.9%。投資額に関する質問では20~30代は投資額を増やした割合が高い傾向が明らかに

- 「お金に関する不安」約8割、40代が最も高く9割が不安を抱えている

- 資産形成「している」32.4%。未婚者に比べ、既婚者の方が資産形成している割合が高い

- 金融リテラシーの必要性を感じている人は57.0%、30~40代が最も高く63.0%

- 資産形成に関して相談すべき相手が分からない人は62.6%、40代が最も多く73.0%、次いで30代が67.0%

「オカネコ お金に関する調査2023」特別版!

金融スキマ世代・ロスジェネ世代・バブル世代比較ランキング結果サマリー

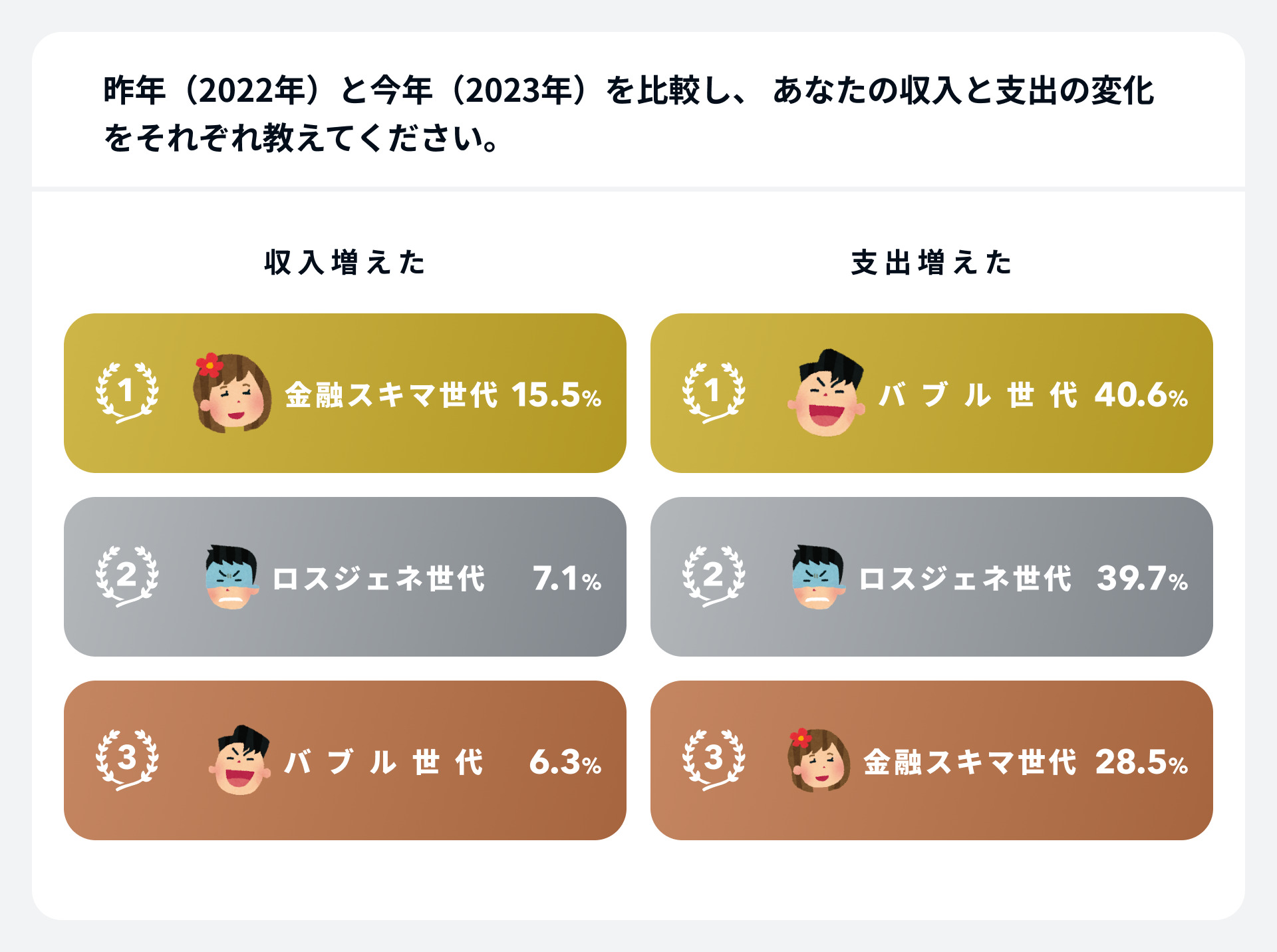

- 収入増加は「金融スキマ世代」が15.5%で1位、支出増加は「バブル世代」が40.6%で1位となり、世代ごとの収支の傾向に差が見られる

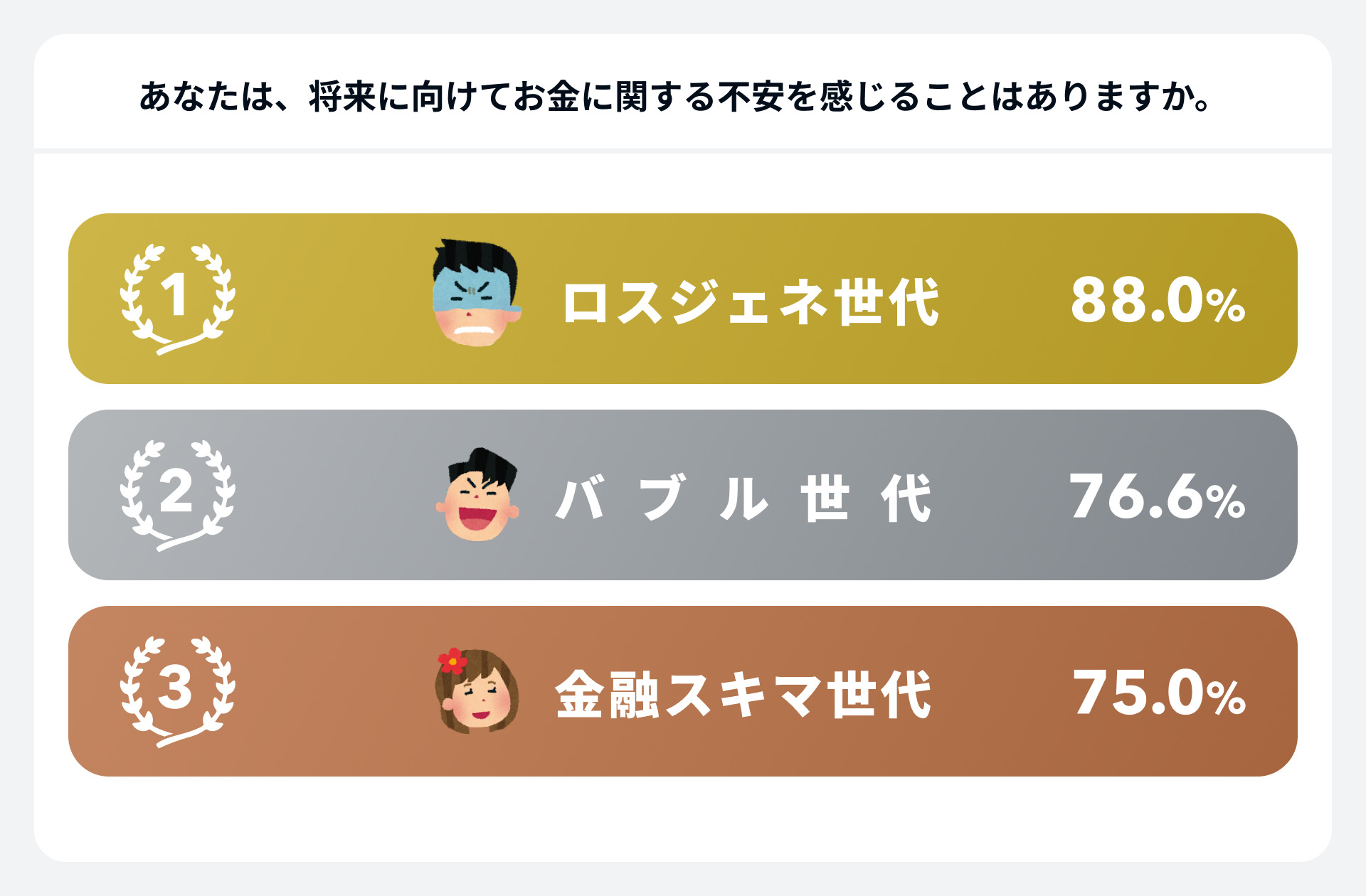

- 「お金に関する不安」1位「ロスジェネ世代」で88.0%、2位「バブル世代」76.6%、3位「金融スキマ世代」75.0%。1位と3位の間には13ポイントの差

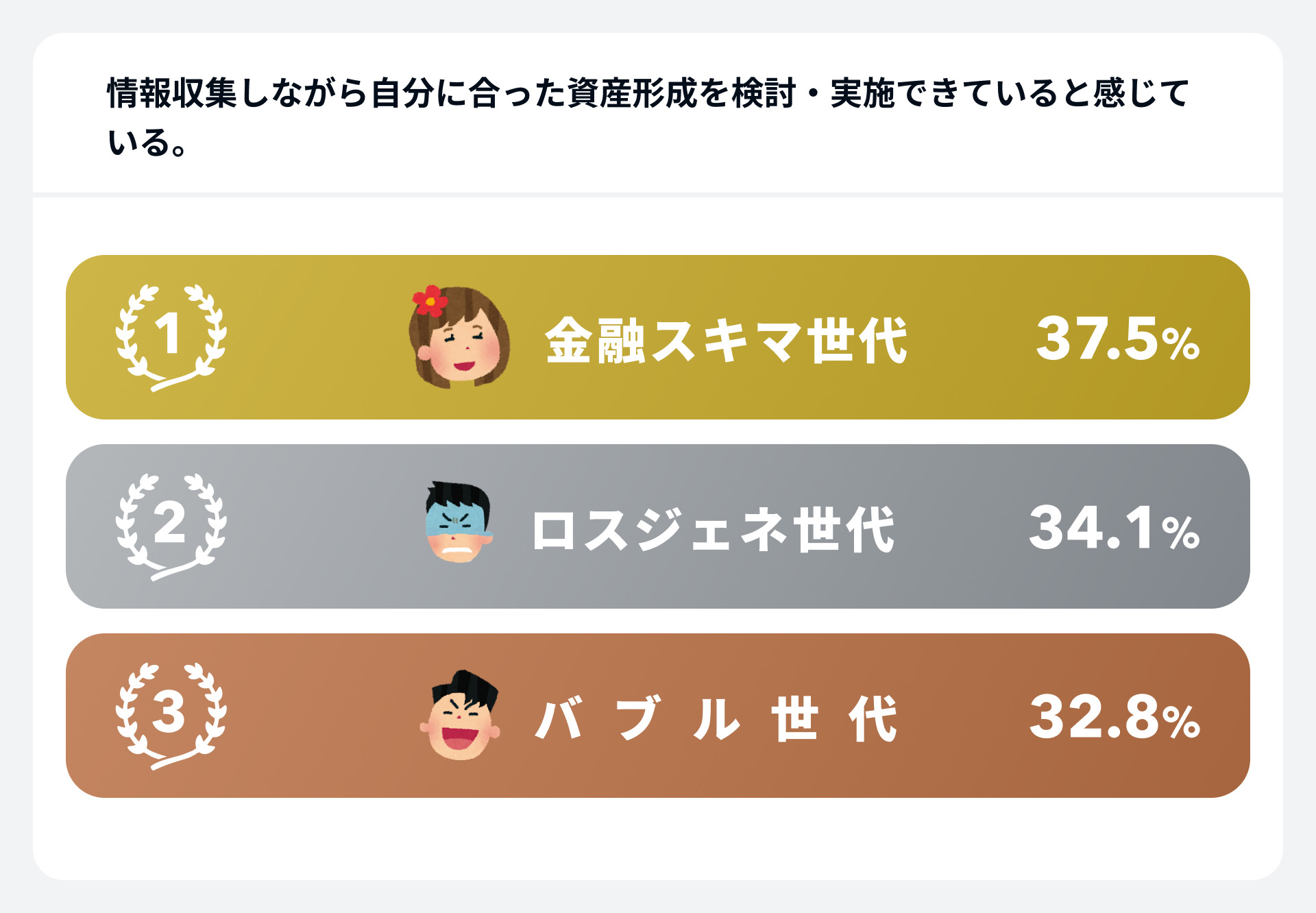

- 最も自分にあった資産形成ができていると感じているのは「金融スキマ世代」。若い世代の資産形成に関する満足度が高い傾向がある

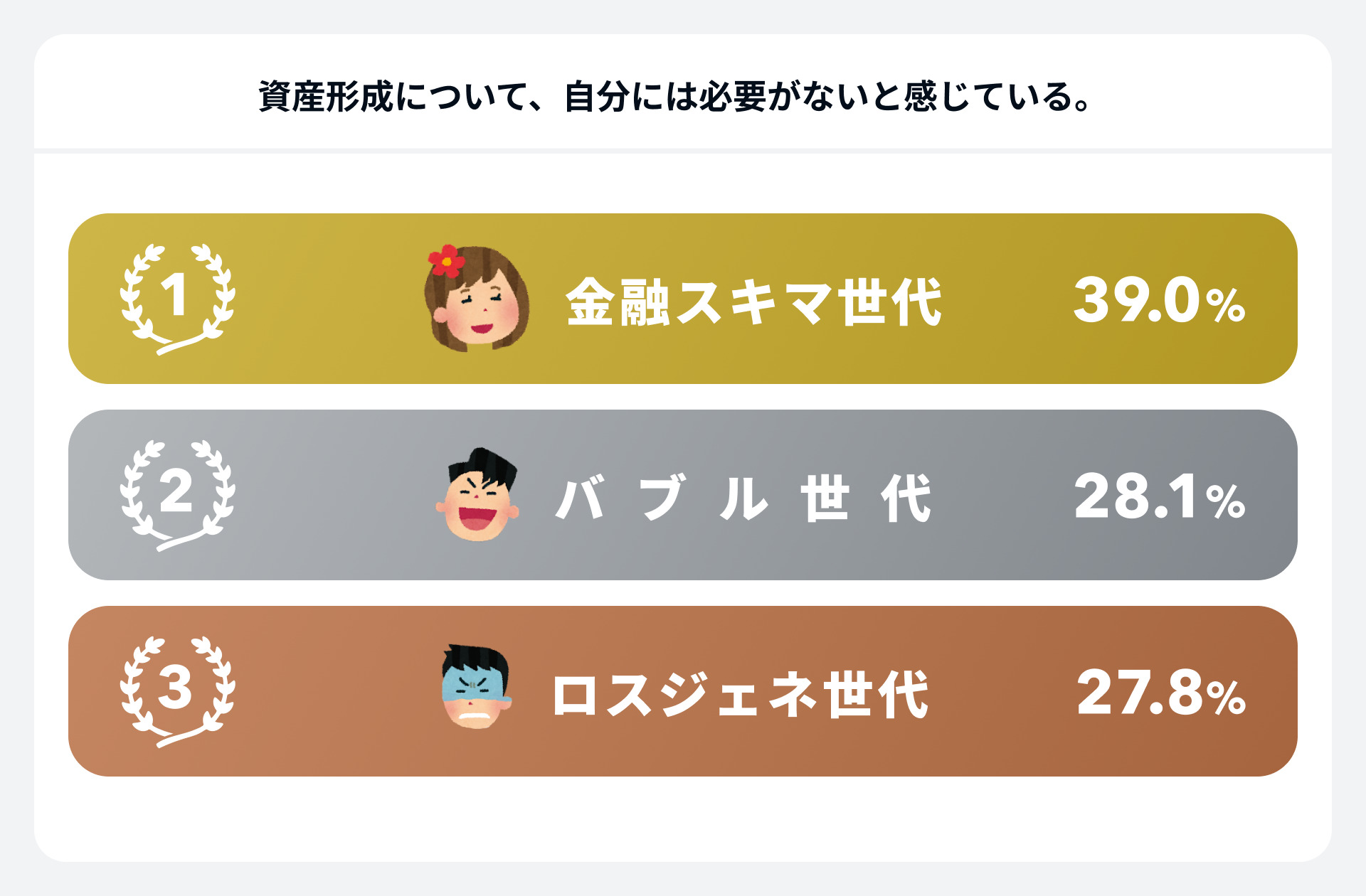

- 資産形成について「自分には必要がない」と感じる1位「金融スキマ世代」

- お金に関する相談相手がいる1位は「金融スキマ世代」で、親への相談が主流(37.5%)。「ロスジェネ世代」と「バブル世代」は約半数が相談相手はいないと回答しており、世代間での相談傾向に差が見られる

- 「もし1000万円あったら?」消費額1位「ロスジェネ世代」(344万円)、貯蓄額1位「バブル世代」(566万円)、投資額1位「金融スキマ世代」(213万円)。バブル世代は貯蓄に重きを置く傾向が強く、若い世代ほど投資に関心が高いことが明らかに

※バブル世代:1965~1970年生まれ、ロスジェネ世代:1971~1983年生まれ、金融スキマ世代:1984~2003年生まれ

昨年比で収入が増加した人は10.6%、支出が増加した人は34.6%。収入増加の要因は投資18.9%。投資額に関する質問では20~30代は投資額を増やした割合が高い傾向が明らかに

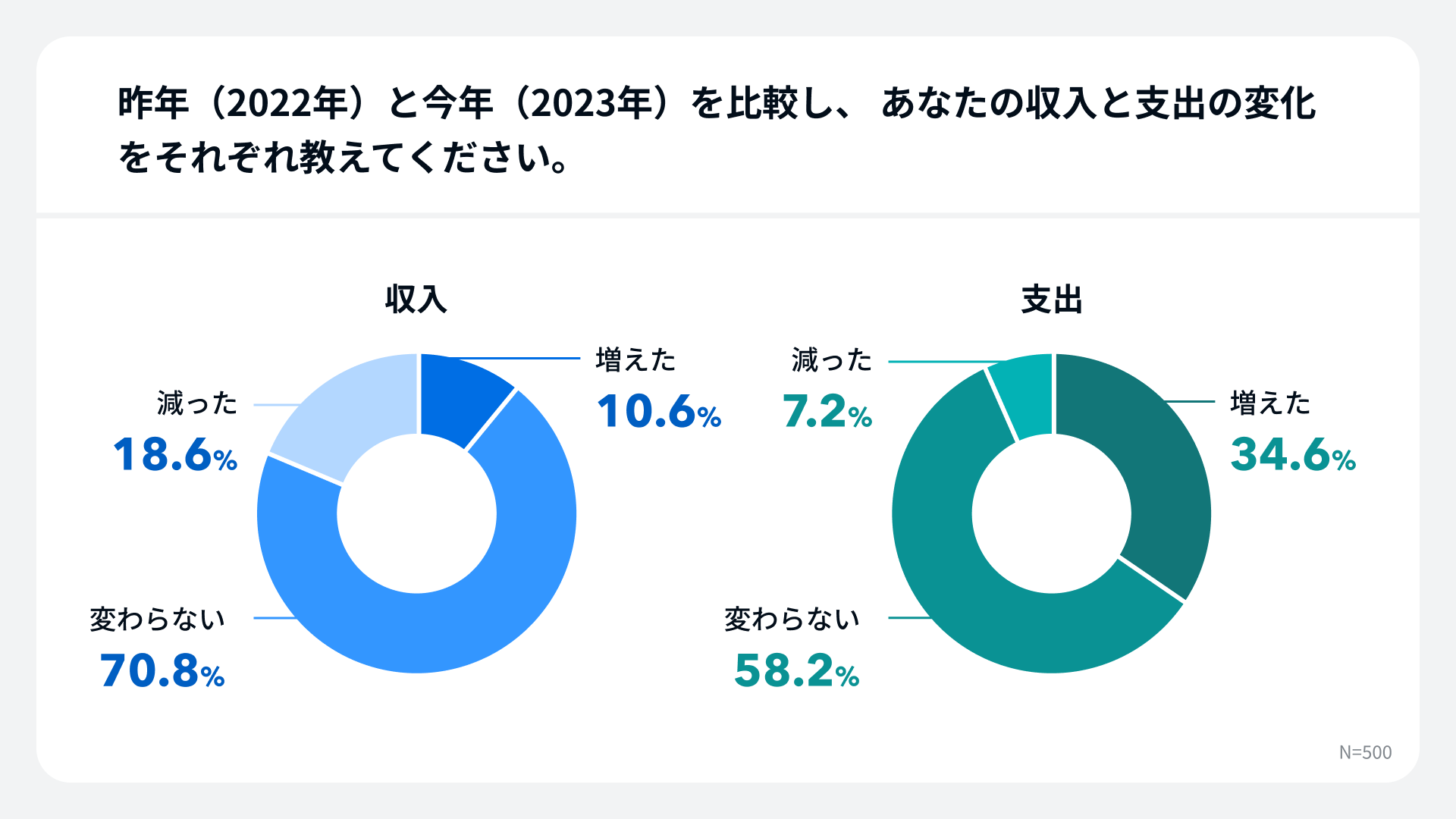

「昨年(2022年)と今年(2023年)を比較し、 あなたの収入と支出の変化をそれぞれ教えてください。」という質問に対して、収入が「増えた」と回答した人は僅か10.6%、「変わらない」70.8%、「減った」18.6%という結果になりました。

一方、支出に関しては「増えた」34.6%、「変わらない」58.2%、「減った」7.2%という結果になりました。昨年と比較すると、収入よりも支出が増えている傾向が分かりました。

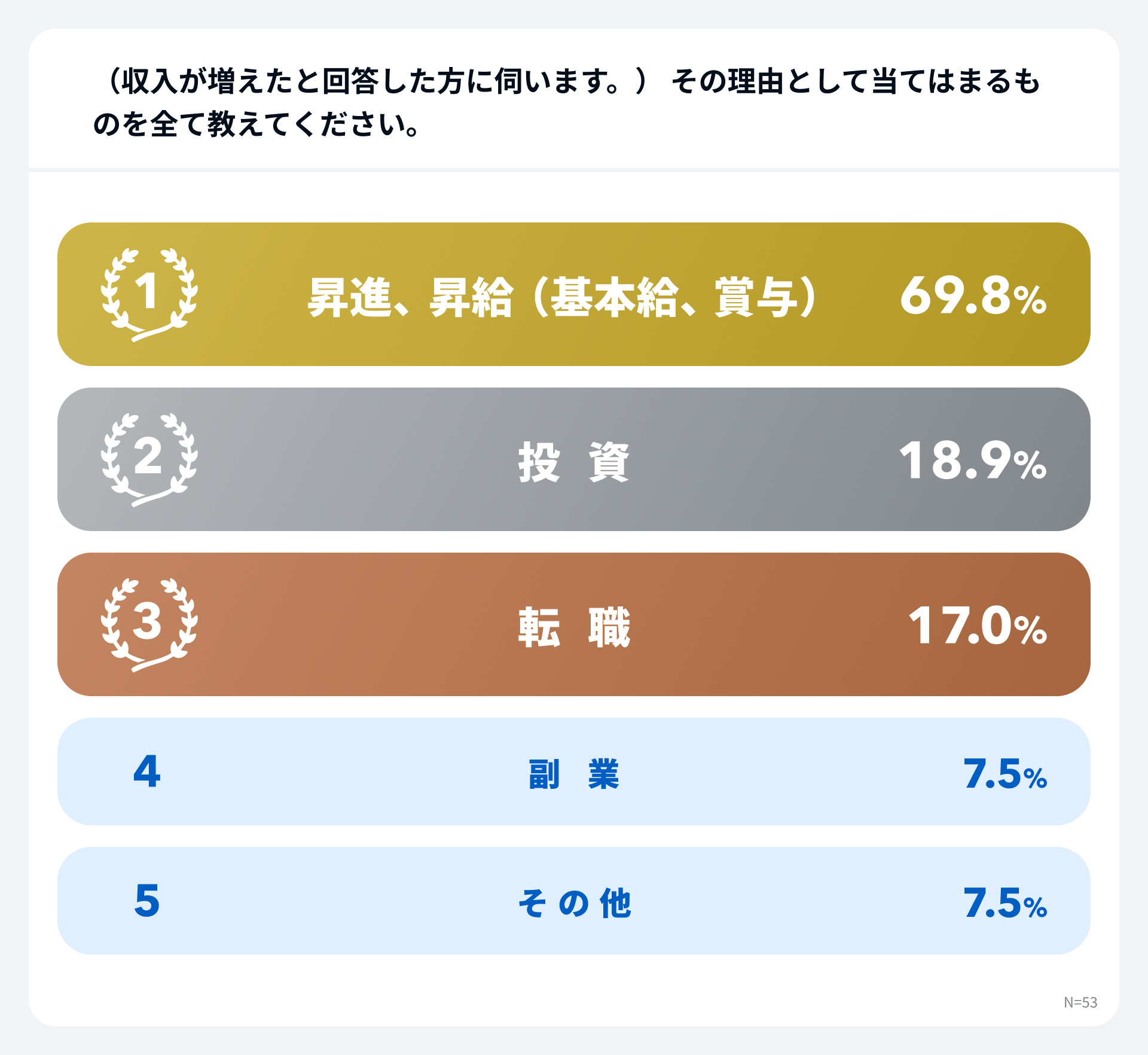

さらに、収入が増えたと回答した方へ、「その理由として当てはまるものを全て教えてください。」と質問したところ、「昇進、昇給(基本給、賞与)」と答えた方が最も多く69.8%、次いで「投資」18.9%、「転職」17.0%、「副業」7.5%という結果になりました。

収入を増やすことができた人は、転職や副業よりもまずは投資を選択している方が多いということが分かります。

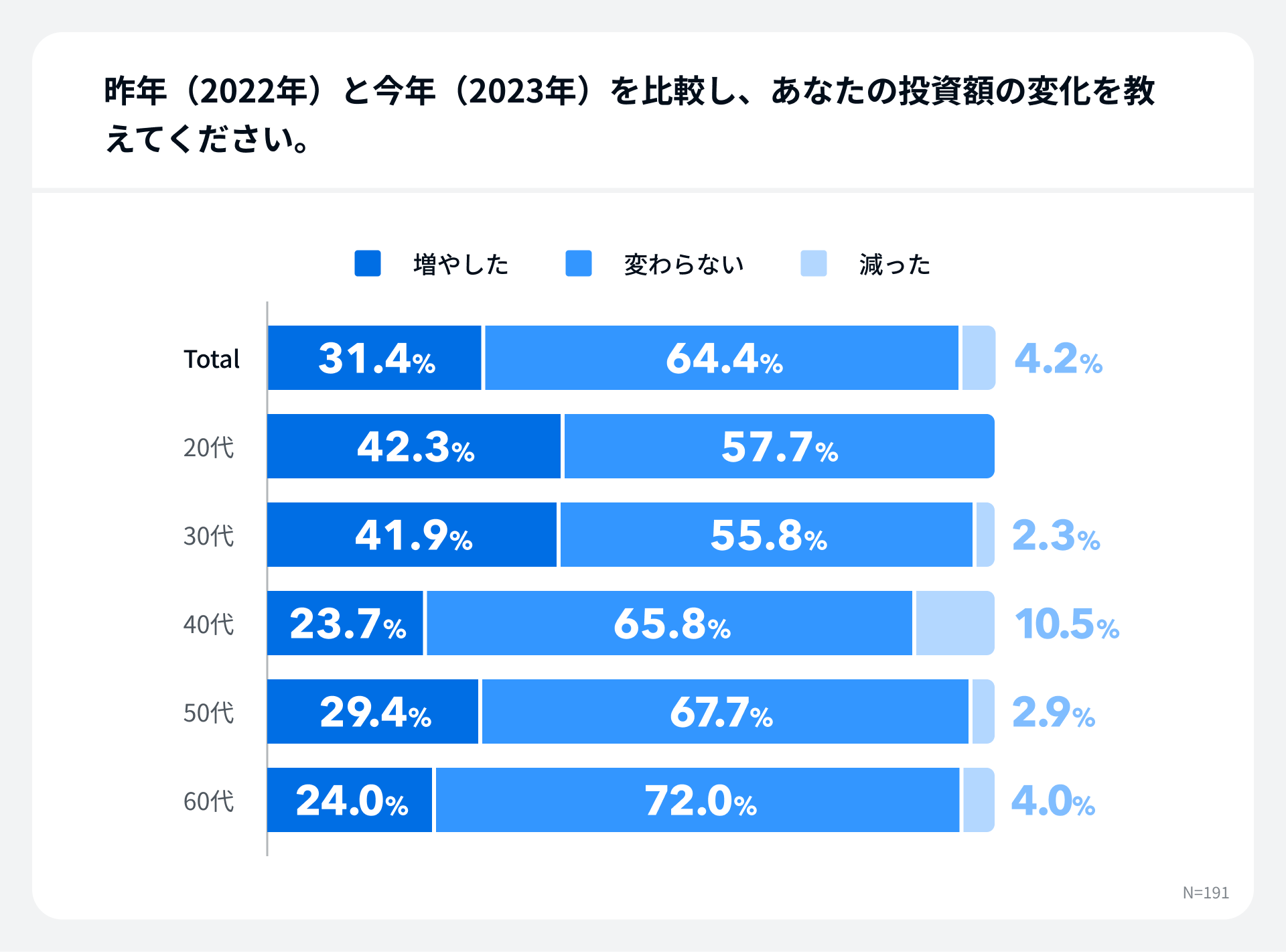

また、投資をしている人へ、「昨年(2022年)と今年(2023年)を比較し、あなたの投資額の変化を教えてください。」と質問をしたところ、「増やした」31.4%、「変わらない」64.4%、「減った」4.2%という結果になりました。

さらに、年代別に結果を比較すると、20代、30代の若い世代において「増やした」と回答している人が多い傾向があることが分かりました。収入に関わらず、若い世代において「投資」に対する関心が高まっていることが分かります。

銀行や証券会社に行かずに、オンラインで株や投資信託が売買できるようになったことや、NISA等の優遇措置のある投資制度ができたことが、投資を始める20代、30代の若年層にとって追い風となっているのではないかと考えられます。

「お金に関する不安」約8割、40代が最も高く9割が不安を抱えている

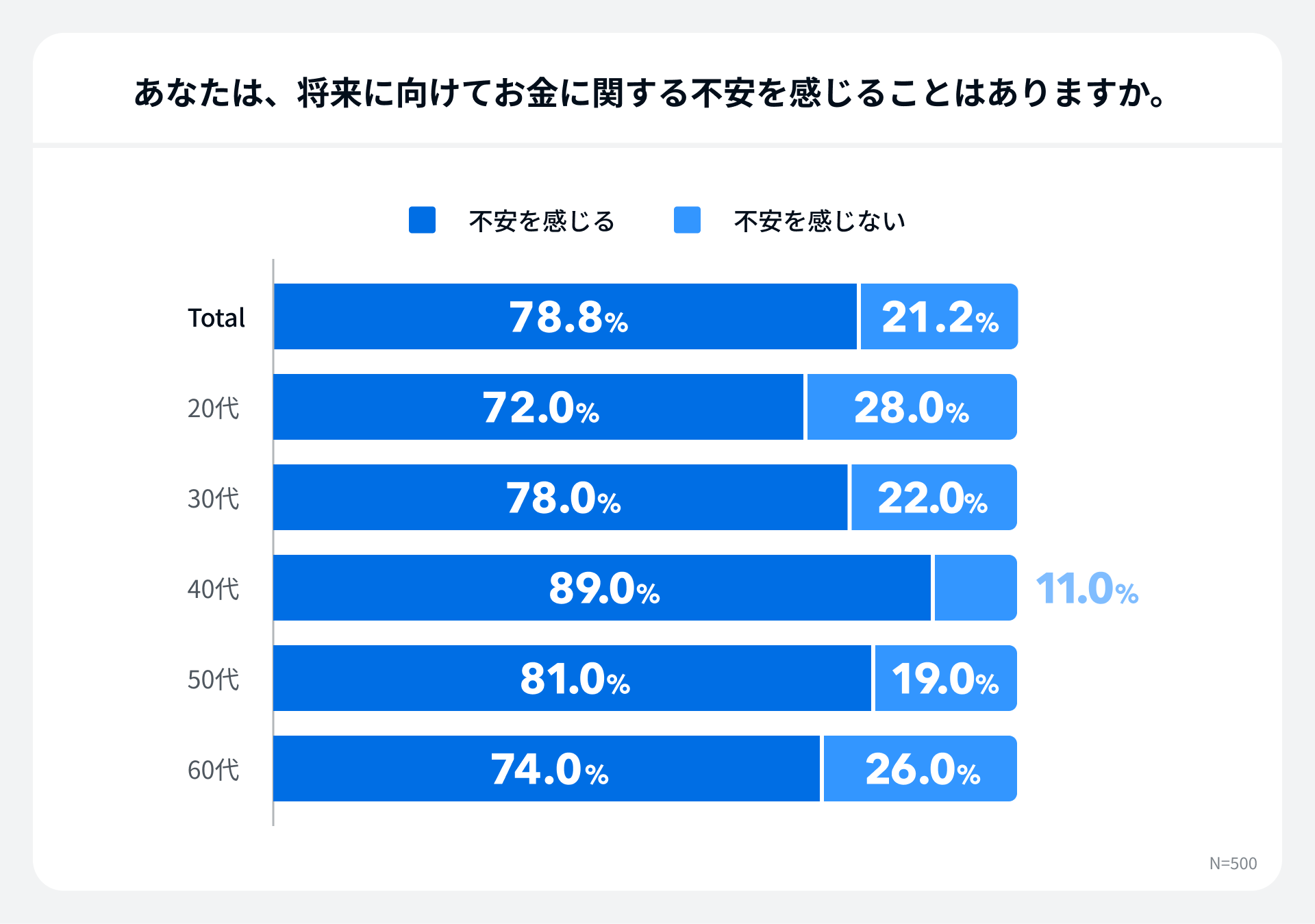

「あなたは、将来に向けてお金に関する不安を感じることはありますか。」という質問に対して、「不安を感じる」78.8%という結果になりました。

さらに、年代別に結果を比較すると、40代が最も高く89.0%が「不安を感じる」と回答しており、物価上昇など、経済に関する明るいニュースが少なかった2023年は多くの人にとって「お金の不安」を感じる1年であったと考えられます。

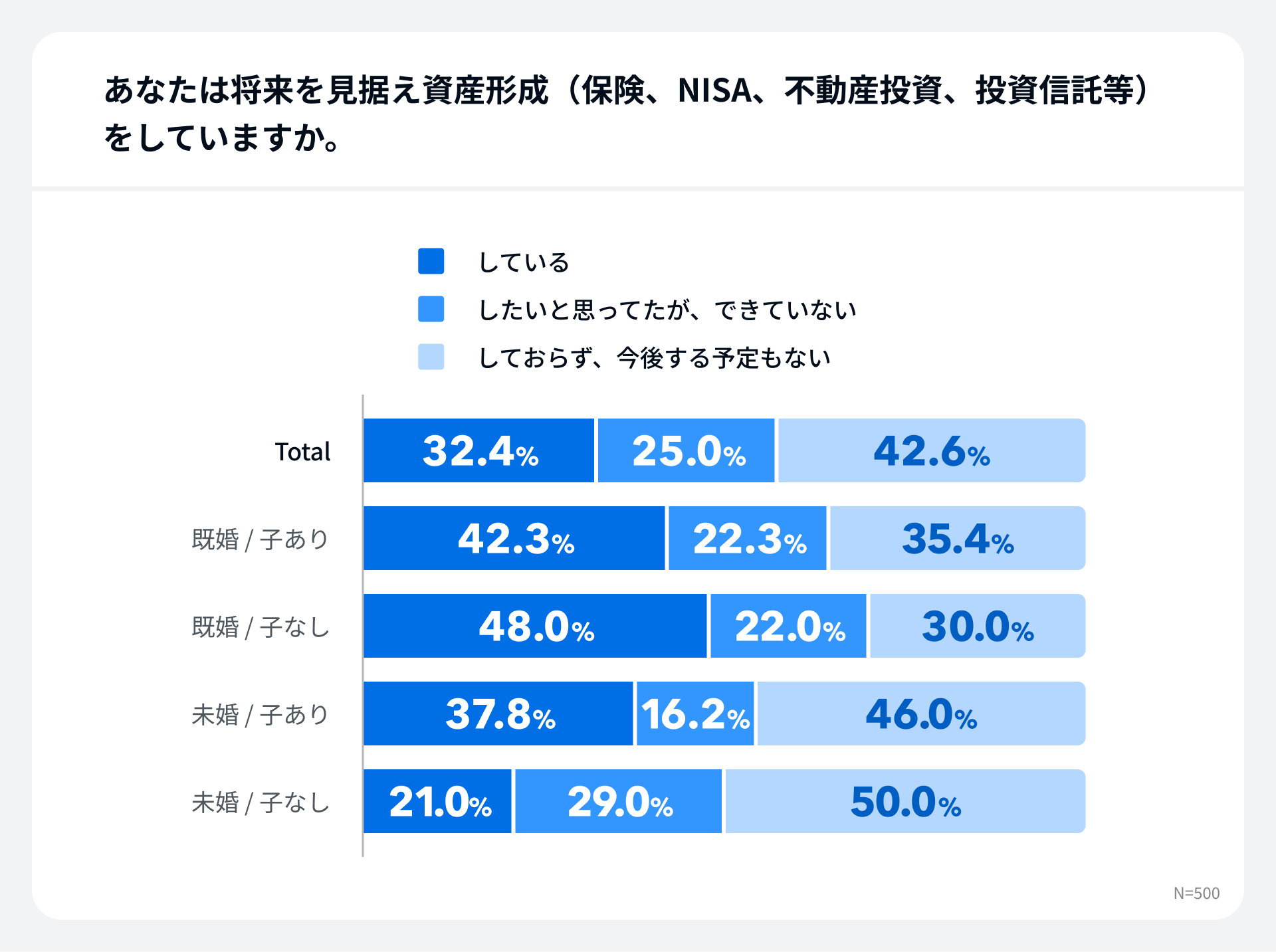

資産形成「している」32.4%。未婚者に比べ、既婚者の方が資産形成している割合が高い

「あなたは将来を見据え資産形成(保険、NISA、不動産投資、投資信託等)をしていますか。」という質問に対して、「している」32.4%、「したいと思っているが、できていない」25.0%、「しておらず、今後もする予定ない」42.6%という結果になりました。

さらに、未既婚・子どもの有無別に比較すると、資産形成していると回答した割合が多い順から「既婚/子なし」48.0%、「既婚/子あり」42.3%、「未婚/子あり」37.8%、「未婚/子なし」21.0%という結果となっており、未婚者よりも既婚者の方がより投資をしている人が多い傾向が分かりました。

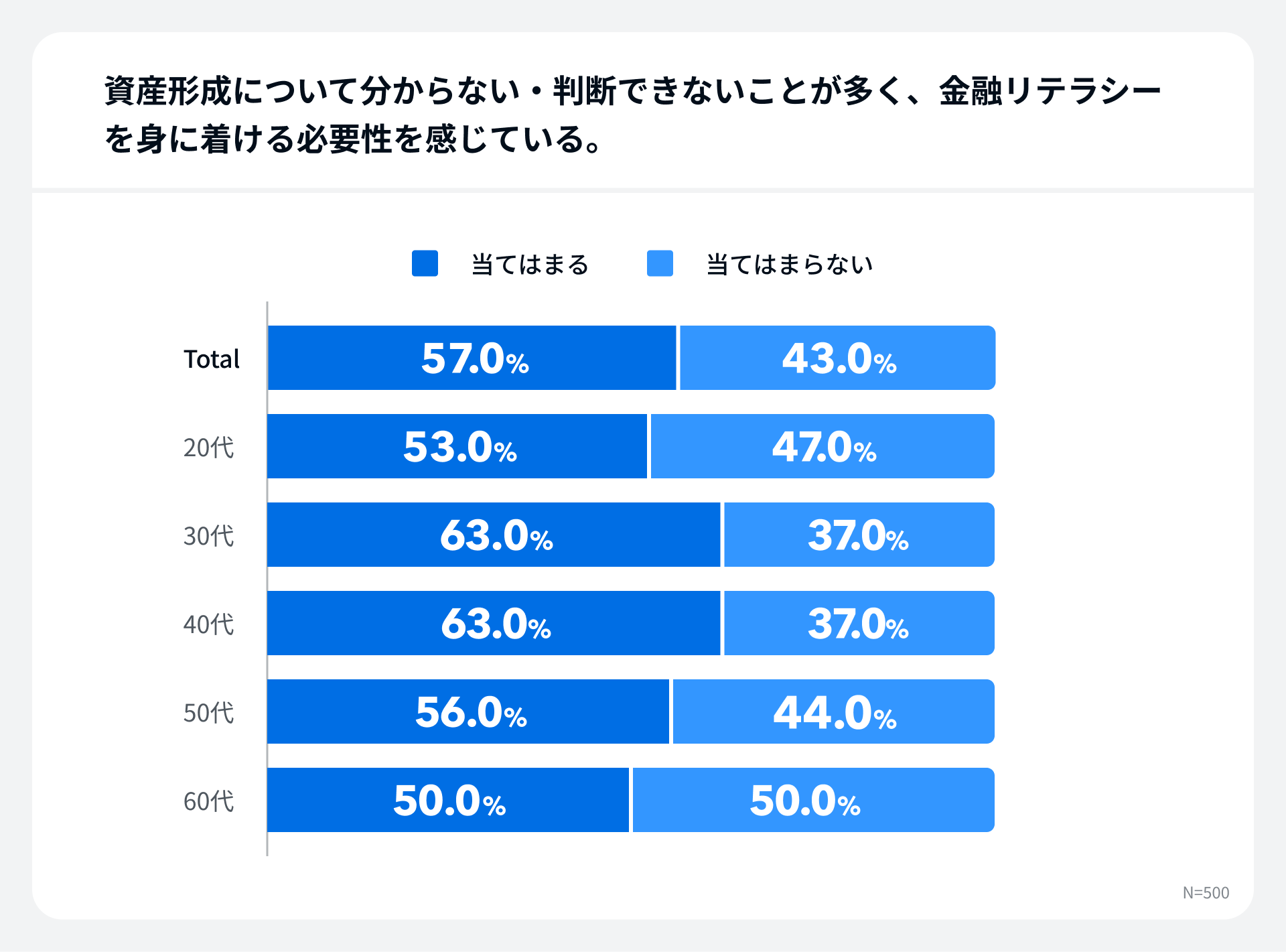

金融リテラシーの必要性を感じている人は57.0%、30~40代が最も高く63.0%

「資産形成について分からない・判断できないことが多く、金融リテラシーを身に着ける必要性を感じている。」に「当てはまる」と回答した人は57.0%と半数以上の人は金融リテラシーの必要性を感じていることが分かりました。

年代別に比較すると、30代、40代が最も多く63.0%が「当てはまる」と回答しており、資産形成層のメインとなる年代においても、金融リテラシーへの課題意識を持っている人は多いことが分かりました。

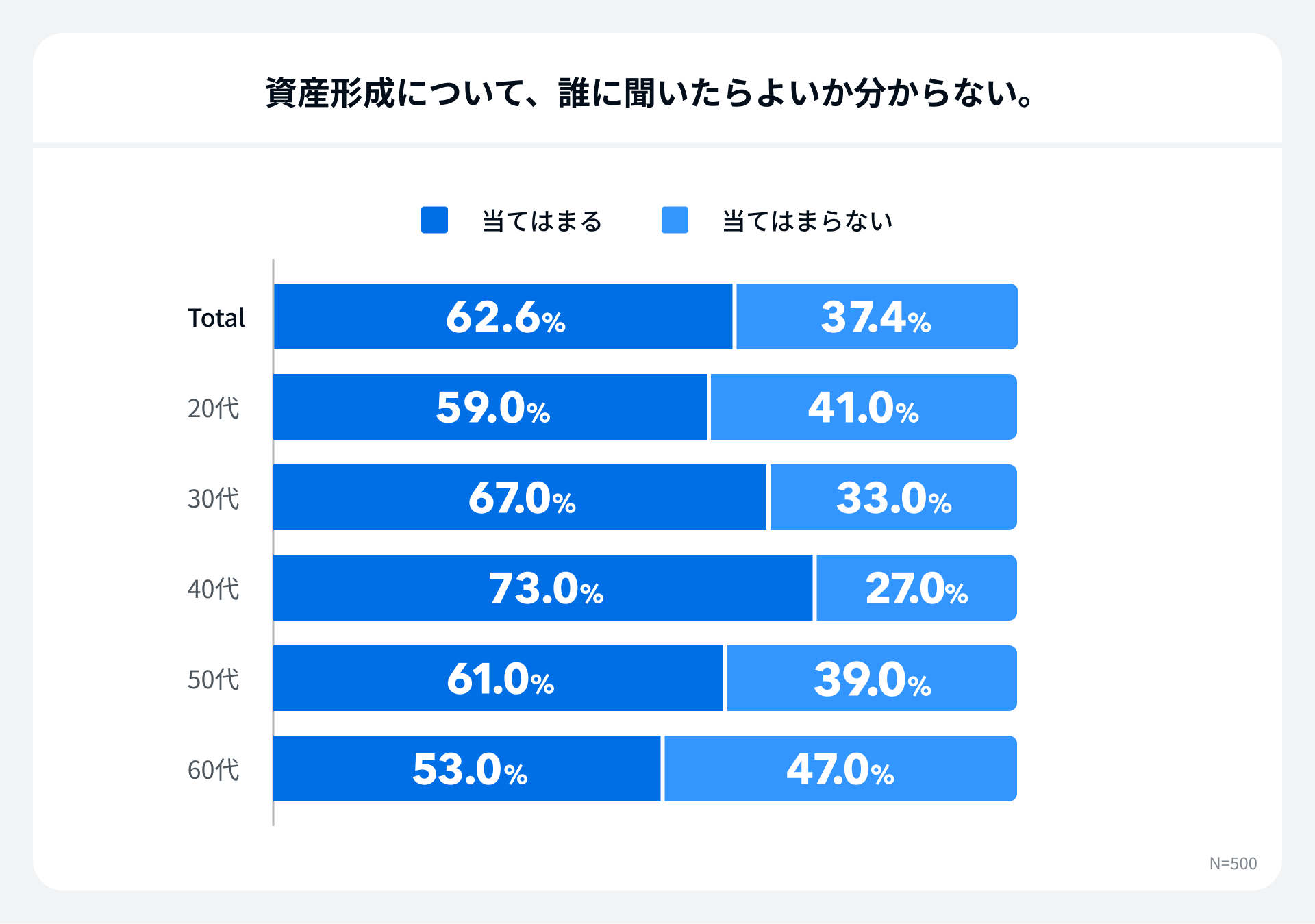

資産形成に関して相談すべき相手が分からない人は62.6%、40代が最も多く73.0%、次いで30代が67.0%

「資産形成について、誰に聞いたらよいか分からない。」に「当てはまる」と回答した人は62.6%という結果になりました。

年代別に比較すると「当てはまる」と回答した人は40代が最も多く73.0%、次いで30代67.0%、50代61.0%、20代59.0%、60代53.0%となっており、こちらも30代、40代において傾向が高いことが分かりました。

本調査ではさらに、「お金に関する悩みの相談相手に関して」「お金の知識について参考にしているものについて」「消費・貯蓄・投資の割合について」など、2023年の様々なお金に関する意識調査を実施しております。

「オカネコ お金に関する調査 2023」特別編! 金融スキマ世代・ロスジェネ世代・バブル世代比較ランキングの主な結果

収入増加は「金融スキマ世代」が15.5%で1位、支出増加は「バブル世代」が40.6%で1位。世代ごとの収支の傾向に差が見られる

「昨年(2022年)と今年(2023年)を比較し、 あなたの収入と支出の変化をそれぞれ教えてください。」という質問に対して、「収入が増えた」ランキング1位は「金融スキマ世代」15.5%でした。2位の「ロスジェネ世代」7.1%、3位「バブル世代」6.3%と2倍の差をつけてダントツの結果となっています。

「支出が増えた」ランキングについては、1位「バブル世代」40.6%、2位「ロスジェネ世代」39.7%、3位「金融スキマ世代」28.5%となっており、収入が増えたランキングとは全く逆の結果となりました。

「お金に関する不安」1位「ロスジェネ世代」88.0%、2位「バブル世代」76.6%、3位「金融スキマ世代」75.0%。1位と3位の間には13ポイントの差

「あなたは、将来に向けてお金に関する不安を感じることはありますか。」という質問に対して、「不安を感じる」ランキング1位は「ロスジェネ世代」88.0%でした。

2位は「バブル世代」76.6%、3位は「金融スキマ世代」75.0%という結果となっており、1位の「ロスジェネ世代」と3位の「金融スキマ世代」は13ptの差が出る結果となりました。

最も自分にあった資産形成ができていると感じているのは「金融スキマ世代」。若い世代が資産形成に関する満足度が高い傾向がある

「情報収集しながら自分に合った資産形成を検討・実施できていると感じている。」に「当てはまる」と回答したランキング1位は「金融スキマ世代」37.5%でした。

2位は「ロスジェネ世代」34.1%、3位は「バブル世代」32.8%という結果になっており、それぞれ大差はないものの、若い世代の方が資産形成の満足度が高いということが分かりました。

資産形成について「自分には必要がない」と感じる1位「金融スキマ世代」

一方で、「資産形成について、自分には必要がないと感じている。」に「当てはまる」と回答したランキング1位も「金融スキマ世代」39.0%となっており、2位は「バブル世代」28.1%、3位「ロスジェネ世代」27.8%という結果になりました。

1位の金融スキマ世代と2位のバブル世代では約9ptの差が出ており、資産形成に対する考えが二極化している「金融スキマ世代」の特徴が浮き彫りになりました。

お金に関する相談相手がいる1位は「金融スキマ世代」で、親への相談が主流(37.5%)。「ロスジェネ世代」と「バブル世代」は約半数が相談相手はいないと回答しており、世代間での相談傾向に差が見られる

「お金に関する悩みの相談相手として、当てはまる人をすべて教えてください。」に対してそれぞれの世代の回答結果を比較してみると、「ロスジェネ世代」と「バブル世代」は約半数が「相談相手がいない」と回答している一方で、「金融スキマ世代」は41.0%にとどまる結果となっており、「金融スキマ世代」が最も「お金に関する悩みの相談相手がいる」という結果になりました。

特に「金融スキマ世代」は「親」へ相談している割合が高く37.5%、次いでパートナー15.0%という結果になりました。

「もし1000万円あったら?」消費額1位「ロスジェネ世代」(344万円)、貯蓄額1位「バブル世代」(566万円)、投資額1位「金融スキマ世代」(213万円)。バブル世代は貯蓄に重きを置く傾向が強く、若い世代ほど投資に関心が高いことが明らかに

「消費額」が多いランキング1位は「ロスジェネ世代」344万円、2位「金融スキマ世代」322万円、3位「バブル世代」266万円という結果になっており、バブル世代が他の世代と比べて少ない傾向が分かりました。

「貯蓄額」が多いランキング1位は「バブル世代」566万円、2位「金融スキマ世代」464万円、3位「ロスジェネ世代」449万円という結果になっており、こちらもバブル世代は他の世代と100万円以上の差をつけており、貯蓄思考が強い傾向が見える結果となりました。

「投資額」が多いランキング1位は「金融スキマ世代」213万円、2位は「ロスジェネ世代」208万円、3位「バブル世代」168万円となっており、若い世代ほど投資への関心が高いことがこの結果からも明らかになりました。

本調査では他にも「オカネコ 2023年のお金に関する調査」の内容を金融スキマ世代、ロスジェネ世代、バブル世代別にランキングした結果も発表しております。詳細は下記のレポートよりご確認ください。

調査で分かった各世代のお金に対する考え方の違い、個別化された金融教育・アドバイスの必要性を改めて実感 / 株式会社400F代表 中村 仁 考察

金融教育の高校での義務化や新NISAが来年よりスタートすることで、日本における金融リテラシー向上に向けた取り組みは隔世の感があります。一方で、メディアやYouTubeなどを通して発信される情報は画一的なものが多く、違和感を覚えるときがあります。

行動ファイナンスにおいて「メンタルアカウンティング(※1)」という概念があります。これは、人がお金に関する意思決定をする際に無意識に行う行動の一つで、人々は自分の心の中でお金をカテゴリーに分けて分類しており、それぞれのカテゴリー内での損得、収支を考慮して行動する傾向があるというもので、これは時に不合理な選択をしてしまう傾向があります。

私たちの仮説では、この傾向は環境にも左右される可能性があると考えています。なぜなら人は過去の経験や環境によって物事を異なる視点で捉える傾向があるためです。

今回の調査では、世代間でのお金に対する捉え方に焦点を当て調査分析をしました。結果、それぞれの世代においてお金に対する考え方は異なっていることが分かりました。マクロ的な視点から見れば、時代背景とともに各世代のお金に対する意識は変化していくのだと思います。

この結果を踏まえ、今後の金融教育や金融アドバイスは、各世代、もっというと個々の背景に合わせた形で提供しなければ納得感が生まれないというものであると考えます。それには、個人の背景を理解するための定量・定性的な情報に加え、テクノロジーを駆使し、個々に合わせた緻密なアドバイスを設計することが求められていくと考えます。

「オカネコ」は今後も人とテクノロジーを融合させ、誰よりもその人のことを理解した金融教育・アドバイスを提供していくことを目指していきます。

※1:メンタルアカウンティング… お金を全体としてとらえるのではなく、自分の心の勘定科目によって色分けし、その勘定科目の範囲の中で損得を判断するため、時に不合理な選択をする傾向があること。 例えば、苦労して得たお金は慎重に使おうとするが、投資やギャンブルで儲けた利益はあぶく銭と考えて簡単に使ってしまうことなどがそれにあたる。

| 監修者 | |

| 株式会社400F 代表取締役社長 中村 仁 一般社団法人日本金融サービス仲介業協会 代表理事会長 |

| 2005年 野村證券株式会社入社。3年間の支店営業後、野村資本市場研究所ニューヨーク事務所に出向し、米国金融業界の調査及び日本の金融機関への経営提言を行う。帰国後、野村證券株式会社マーケティング部・営業企画部にて、営業部門の経営戦略立案に携わる。同時に営業部門CEO補佐役として世界中の金融業界を現地訪問しながら調査。その後、京都支店ウェルスマネジメント課にて、上場・未上場企業を担当。 2018年7月より株式会社400F代表取締役就任。一般社団法人日本金融サービス仲介業協会代表理事会長。 | |

アンケート結果の利用について

アンケート結果の転載・引用をされる場合は、必ず出典を明記の上、Web媒体の場合は当記事、もしくはオカネコマガジン、オカネコいずれかへのリンクをお願いいたします。

出典の記載例

- 出典 : オカネコ お金に関する調査 2023 | オカネコマガジン

- 出典 : 株式会社400F「オカネコ」調べ

調査結果は、そのままの形で正確に引用してください。結果の改変や歪曲はおやめください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/