| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

新社会人が銀行口座を選ぶなら、用途ごとに最適な銀行を使い分けるのが最も効率的です。理由は、給与受取・貯金・生活費管理の目的に合った口座を選ぶことで、手数料・利息・支払い管理のすべてを最適化できるからです。

具体的には、

- 給与受取口座:ATM・振込手数料が安い銀行

- 貯蓄用口座:金利が高い銀行

- 生活費用口座:デビット付きキャッシュカードが使える銀行

この3つを分けて運用することで、家計管理が格段にラクになります。

さらに、貯金と並行して新社会人なった早めのうちから投資口座で資産運用をすれば、しっかり将来に備えられるでしょう。

本記事では、新社会人の方におすすめの銀行口座や、上手な銀行口座の使い分け・選び方、貯金以外のお金の管理方法を紹介します。

効率よくお金を貯められる銀行や、お得になる銀行を知りたい新社会人の方は、ぜひ参考にしてください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

新社会人・新卒におすすめの銀行口座の使い分け・選び方

新社会人・新卒が効率よくお金を管理するには、目的別に「給与受取口座」「貯蓄用口座」「生活費用口座」「投資用口座」の4つの銀行口座を使い分ける方法がおすすめです。

特に重要なのが、生活費用口座と貯蓄用口座を分けることです。生活費は生活費用口座で管理し、貯蓄用口座には手をつけない運用にすれば、使いすぎのリスクがなく、自然と貯金が増えていきます。

給与受取口座には、各種手数料が安い銀行を選ぶとコストを抑えられます。また、銀行によっては給与受取口座に指定すると特典がもらえる場合もあるので、うまく活用したいところです。

以下に、新社会人・新卒の方におすすめの銀行口座の使い分け・選び方を紹介するので、ぜひ参考にしてみてください。

「給与受取口座」は手数料で選ぶのがおすすめ

給与受取口座は、ATM利用手数料や振込手数料が安い銀行を選ぶのが最も合理的です。理由は、給与が入ってから支払い・引き出し・振込などでお金を動かす回数が多く、手数料が積み重なると年間で大きな差になるからです。銀行によっては、

- 自行ATMなら24時間無料

- 月◯回までATM利用・振込手数料が無料

などの優遇があり、これらを活用すれば手数料をほぼゼロに抑えられます。

1回あたりの手数料は数百円ですが、塵も積もれば山となるので、できるだけ手数料無料で使える銀行を給与受取口座に指定し、コストを最低限に抑えましょう。

| 手数料がお得な銀行の一例 | ||||

|---|---|---|---|---|

| ATM利用手数料 | 振込手数料 | |||

| 東京スター銀行 | 入出金合計月8回まで実質無料 | 同行宛:ネットバンク利用で無料 他行宛:ネットバンク利用で月5回まで実質無料 | ||

| 住信SBIネット銀行※ | 入金・出金:ランクによって最大月20回まで無料 | 同行・三井住友信託銀行宛:無料 他行宛:ランクによって最大月20回まで無料 | ||

| 楽天銀行 | 入金:3万円以上無料、3万円未満0~275円(月最大7回無料) 出金:0~275円(月最大7回まで無料) | 同行:無料 他行宛:0~145円(月最大5回まで無料) | ||

「貯蓄用口座」は金利の高さで選ぶのがおすすめ

貯蓄用口座は、金利が高い銀行を選ぶことが最も重要です。同じ金額を預けても金利の差によって受け取れる利息が大きく変わり、貯金の増え方に明確な差が生まれるからです。

特にネット銀行は、メガバンクよりも金利が数倍高い傾向があるため、貯蓄用口座として非常に有利です。

口座開設手続きもオンラインでできて来店不要なので、忙しい新社会人の方こそネット銀行での貯蓄用口座開設をおすすめします。

「生活費用口座」はデビット付きキャッシュカードが発行される銀行がおすすめ

生活費用口座には、デビット付きキャッシュカードが発行される銀行を選ぶのが便利です。

デビットカードならポイントも貯まるうえ、口座残高の範囲でしか支払えないため、家賃・光熱費・食費などの生活費を使いすぎる心配がなく、支出管理がしやすくなります。

生活費の入出金をこの口座にまとめておけば、毎月の家計の流れもひと目で把握できます。

| Visaデビット付きキャッシュカードが発行される銀行の一例 | ||

|---|---|---|

| Visaデビットの利用特典 | ||

| Olive(三井住友銀行) | 対象サービスの利用に応じて0.5~20%のポイント還元 | |

| 楽天銀行 | 1%のポイント還元で楽天ポイントが貯まる | |

| ソニー銀行 | ステージに応じて0.5%~2%キャッシュバックされる | |

資産運用をするなら証券口座との連携で特典のある銀行がおすすめ

NISA等で資産運用を始めるなら、証券口座と連携すると特典が受けられる銀行を選びましょう。口座連携によって普通預金の金利が上がったり、即時入金・自動振替などの便利なサービスが使えるようになり、運用効率が大きく高まるからです。

銀行ごとに特典内容は異なるため、金利優遇やポイント還元がどの程度あるかを事前に確認して選びましょう。

| 証券口座との連携で特典のある銀行の一例 | ||

|---|---|---|

| Olive(三井住友銀行) | SBI証券との連携でクレカ積立ができ、ポイント付与率がアップする | |

| SBI新生銀行 住信SBIネット銀行※ | SBI証券との連携で普通預金金利がアップ | |

| 楽天銀行 | 楽天証券との連携で普通預金金利がアップ | |

新社会人・新卒におすすめの銀行口座8選比較

新社会人・新卒が銀行口座を選ぶなら、手数料が安く金利が高い銀行を優先するのが賢い選択です。

新社会人・新卒に特におすすめの銀行口座8選を紹介します。自分のライフスタイルに合った銀行を選び、賢くお金を管理しましょう。

| 新社会人・新卒におすすめの銀行口座8選比較表 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 三井住友銀行(Olive) | 東京スター銀行 | SBI新生銀行 | 楽天銀行 | 住信SBIネット銀行 | PayPay銀行 | ソニー銀行 | 島根銀行(しまホ!) | |

| ATM利用手数料 | 預入:0-330円 引出:0-330円※1 | 預入・引出合計月8回まで実質無料※3 | 預入:0円 引出:0-110円※5 | 預入:0-275円 引出:0-275円 (入出金合計最大月7回無料) | 預入・引出ともに月2~20回まで無料※6 | 預入・引出ともに月1回まで無料※7 | 預入:0円 引出:月4回まで無料 | 預入:0-110円 引出:0-110円 |

| 振込手数料(他行宛/ネットバンキング利用の場合) | 月3回まで無料 | 月5回まで実質無料※4 | 月1~10回まで無料※6 | 145円月 最大5回まで無料 | 月1~20回まで無料※6 | 145円 | 月1~11回まで無料※6 | 165円 最大月5回無料 |

| デビットカード | 〇(Visa) | × | 〇(J-Debit) | 〇(Mastercard®/JCB/Visa) | 〇(Visa/Mastercard) | 〇(Visa) | 〇(Visa) | × |

| その他の追加カード | 家族カード ETCカード | – | – | – | – | – | 代理人カード(家族カード) | – |

| 普通預金金利 | 年0.3% | 年0.3-0.8% | 年年0.3-0.5%(0.5%はSBIハイパー預金の場合) | 年0.3-0.64% | 年0.3-0.31% | 年0.2-0.5% | 年0.3% | 年0.7% |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト | 公式サイト | 公式サイト |

2026年6月1日時点の金利。手数料は税込み価格です。

※1:Oliveアカウントでは本支店ATM手数料がいつでも無料。選べる特典で選択した場合、コンビニATMの手数料も最大月2回まで無料。

※3:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※4:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

※5:シルバーステージ以上は何回でも0円、スタンダードステージは月5回まで0円

※6:ランクによって無料回数が異なる(無料回数以上は75円~214円)

※7:2回目以降は利用金額3万円以上は無料、3万円未満は165円~

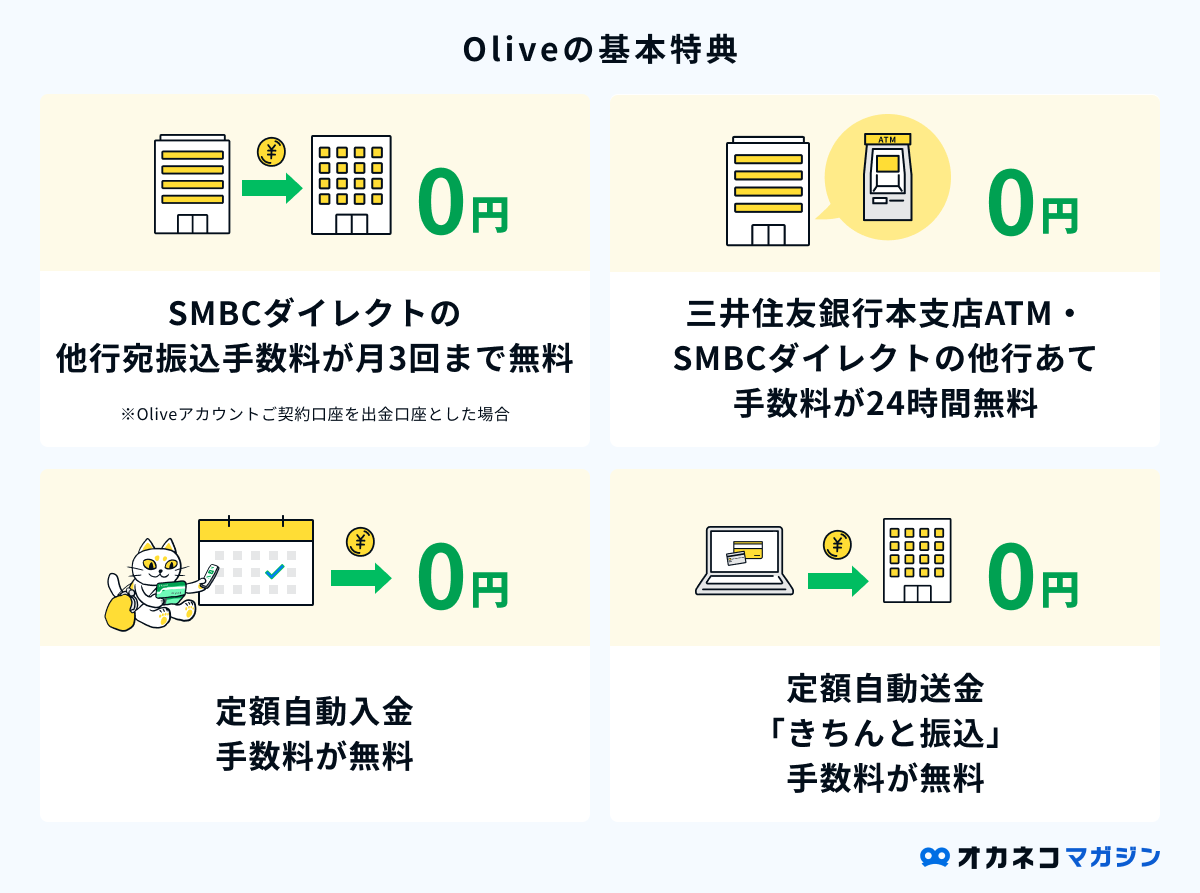

Olive(三井住友銀行)

三井住友銀行 Olive

\ アプリで銀行口座・クレカなどが一元管理でき、特典も豊富! /

0.30%

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期 1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 三井住友銀行本支店ATM:無料(入金・出金ともに)

- イーネット・ローソン銀行・セブン銀行ATM:選べる特典で選択をすると1回/月まで無料(無料回数以上は220円~)(入金・出金ともに)※1

- 同行宛:無料

- 他行宛:SMBCダイレクトの利用で3回/月まで無料※2

※1:アカウントランクがプラチナプリファードの方は、コンビニATMでの時間外手数料や利用手数料が、月最大2回まで無料。

※2:Oliveアカウント契約口座を出金口座とする場合。振込時点でOliveアカウント契約があることが条件。

- 1枚のカードに機能が集約されており、アプリで一元管理ができるため家計管理がラクに

- アプリ内でクレジットモード・デビットモード・ポイント払いモード・追加したカードでの支払いを切り替えてキャッシュレス決済が可能

- 無料で家族カードの発行が可能

- 送金や振込などの手数料優待サービスがある

- 対象のコンビニ・飲食店での利用で、通常のポイント分を含んだ最大20%のポイント還元を受けられる※

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

- 取引可能なATM:イーネットATM・ローソン銀行ATM・セブン銀行ATM・ゆうちょ銀行ATMほか

╲ 新規発行&条件達成で最大31,400円相当プレゼント!※ /

Oliveについてさらに知りたい方は、以下の記事も参考にしてください。

手数料はすべて税込みです。

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大31,400円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額は2026/6/30までです。2026/7/1以降は三井住友銀行HPをご確認ください。

東京スター銀行

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

0.8%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

SBI新生銀行

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.0% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

楽天銀行

楽天銀行

\ 楽天証券との連携でよりお得に! /

年0.3%(通常)

年0.32%(楽天カード引き落とし設定)

年0.38%(マネーブリッジ利用)

最大年0.64%(給与受取・デビット利用・海外送金等)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金 1,000円~ |

| 6か月 | 1.00% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:3万円未満は220円~(会員ステージに応じて入出金合計最大7回/月まで無料)/3万円以上は無料※3

- 出金:220円~(会員ステージに応じて入出金合計最大7回/月まで無料)

- 同行宛:無料

- 他行宛:145円(条件を満たすと最大5回/月まで無料)※4

- 楽天銀行と楽天証券を連携させると(マネーブリッジ)、普通預金金利がアップ

- 資産残高や対象サービス取引によって楽天ポイント獲得倍率がアップ※3

- 条件を満たせばATM手数料が最大7回/月、振込手数料が最大5回/月まで無料※4

- 振込などの対象取引で楽天ポイントが貯まる

- 給与口座に設定すると他行宛振込手数料が月3回無料に

- 取引可能なATM:セブン銀行・イオン銀行・みずほ銀行・ゆうちょ銀行ほか

╲ 楽天ポイントが貯まるので楽天ユーザーはポイ活も可能! /

手数料はすべて税込みです。

※普通預金詳細はこちら

※マネーブリッジ(楽天証券口座との連携)詳細はこちら

※1:利息には復興特別所得税が課され、20.315% (国税15.315%、地方税5%)の税金がかかります。普通預金金利は変動金利です。お預入れ後の金利は、金融情勢等により予告なく変更する場合があります。

普通預金:詳細はこちら

楽天カード引き落とし設定:詳細はこちら

マネーブリッジ:詳細はこちら

ボーナス金利:詳細はこちら

※2:満期日以降の利息は、満期取扱が「元利自動継続」および「元金自動継続」の場合、満期日現在の定期預金の利率が適用されます。「満期自動解約」の場合、普通預金の利率が適用されます。

定期預金に100万円を年0.225%(税引後年0.179%)でお預入の場合に得られる利息(税引後)は以下となります。

6ヶ月間(180日間):100万円×年0.179%×180日/365日=882円

詳細はこちら

※3:会員ステージがスーパーVIPの場合。

※4:会員ステージに応じた無料回数と「給与・賞与・公的年金の受取で翌月3回無料」での無料回数を比較して、多い方の回数のみ付与。

住信SBIネット銀行

住信SBIネット銀行(d NEOBANK)

\給与口座・生活費口座・貯金用口座など多数の目的で利用できる!/

0.3%(通常)

0.31%(SBI証券との連携)

| 定期預金金利 | |

|---|---|

| 商品名 | 円定期預金 1,000円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ランクによって2~20回/月まで無料(無料回数以上は165円~)

- 出金:ランクによって2~20回/月まで無料(無料回数以上は165円~)

※「アプリでATM」利用ならセブン銀行・ローソン銀行ATMは入出金が何度でも無料

- 同行・三井住友信託銀行宛:無料

- 他行宛:ランクによって1~20回/月まで無料(無料回数以上は77円)

- 貯金の目的に応じて10個まで預金専用口座(目的別口座)を作成できる

- 目的別口座は自動積立設定も可能

- ランクに応じてATM利用手数料と振込手数料の無料回数あり

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 預金専用の目的別口座が作れて、貯金の管理が簡単! /

▲スマホ専用サイトのため、スマートフォンからアクセスしてください。

手数料はすべて税込みです。

PayPay銀行

PayPay銀行

\ PayPayアプリへの入出金が何度でも無料!/

0.2%(通常)

0.3%(預入額5万円~)

0.4%(29歳以下:預入額10万円~/30歳以上:預入額50万円~)

0.5%(29歳以下:預入額100~1,000万円/30歳以上:預入額200~1,000万円)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金(ネット定期) 1万円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金・出金ともに月1回まで無料(2回目以降は利用金額3万円以上は無料、3万円未満は165円~)

- 同行宛:無料

- 他行宛:145円

※ネットバンキング利用時

- 無料でVisaデビット付きキャッシュカードが発行できる

- 満15歳以上なら審査不要で口座開設可能

- 給与受取口座に設定すると、他行宛の振込手数料が月3回まで無料

- 口座開設の翌月末までにVisaデビット3回利用で、1,000円分のPayPayポイントがもらえるキャンペーン実施中

- 定期預金は預入期間が1か月~10年まで幅広く設定可能

- PayPayマネーへの入出金が何度でも無料

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

╲ 口座開設の翌月末までにVisaデビット3回利用で1,000円分のPayPayポイントがもらえる! /

手数料はすべて税込みです。

ソニー銀行(Sony Bank WALLET)

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

島根銀行(しまホ!)

島根銀行(しまホ!)

\ 普通預金金利が高い、スマホアプリ専用サービス! /

0.7%

| 定期預金金利 | |

|---|---|

| 商品名 | ネットプラス 10万円~ |

| 6か月 | 0.36% |

| 1年 | 0.43% |

| 3年 | 0.51% |

| 5年 | 0.59% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:0~110円/回※利用時間帯・利用状況によって変動

- 出金:0~110円/回※利用時間帯によって変動

- 同行宛:無料

- 他行宛:165円/回(最大5回無料※1)

- 普通預金金利が条件なしで高金利

- 通帳やキャッシュカードは発行されず、口座開設や入出金管理等はアプリで完結

- スマホATM対応(セブン銀行ATM/ローソン銀行ATM)

- PayPayと連携でチャージが可能

- 預金残高等に応じて手数料無料回数を付与※1

- 手数料無料でSBI証券口座へのリアルタイム入金が可能※2

- 取引可能なATM:セブン銀行、ローソン銀行

╲ 貯金口座や緊急予備資金の管理口座におすすめ! /

手数料はすべて税込みです。

監修者

監修者まずは、自分にあった銀行口座を選ぶために、住居費、通信費、食費・日用品費、交際費(サブスク含む)など毎月の支払い先をピックアップし、支払い方法も確認します。

もしキャッシュ決済が多ければ、ATM利用手数料や振込手数料の無料回数が多い銀行を選ぶなど、自身にとって使い勝手の良い銀行口座を選びやすいです。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

新社会人がやるべき貯金以外のお金の管理方法

新社会人がお金を増やしたいなら、貯金だけでなく資産運用や支出管理にも取り組むことが重要です。現在の銀行金利では預金だけで資産を増やすのが難しく、運用や見直しを組み合わせることで効率的に資産形成ができるからです。

将来のために、NISAでの運用・家計の固定費見直し・自動積立など、貯金以外の管理方法も積極的に取り入れましょう。

3~6ヶ月分の生活費が貯まったら資産運用を始める

新社会人はまず、いざという時の生活防衛資金(生活費3~6ヶ月分の貯金)を確保した上で、資産運用を始めるのが最適です。貯金と運用をバランスよく進めることで、将来に向けた安定した資産形成ができます。

おすすめは投資信託の積立投資です。投資には元本割れのリスクがありますが、毎月一定額を積立し長く運用を続けることでリスクが分散され、損失の可能性を減らせます。また、NISA口座を使って運用すれば、運用益が出た際の税金もかかりません。

月3万円を年5%の利回りで20年間運用できれば、元本720万円に対し約518万円の運用益が得られ、約1,238万円を資産形成できます。

※当該数値はあくまでもシミュレーションにより算出されるものであり、実際の投資結果とは異なります。また、情報の正確性・完全性及び将来の運用成果を保証するものではありません。

※税金や手数料等は考慮していません。

※本シミュレーション及びシミュレーション結果を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当社は一切の責任を負うものではありません。

※本シミュレーションに基づく参考表示による情報提供を目的としているものであり、投資勧誘を目的とするものではありません。

ただし、途中で積立を中止したり、積み立てた資産を取り崩したりせずに済むよう、資産運用は3~6ヶ月分の生活費を貯めてから始めましょう。

監修者

監修者新社会人になり、NISAを始めてみたいと望まれる方は多くいらっしゃいます。NISA等で資産運用を考えている場合は、証券口座を連携させられる銀行口座を選ぶことで、資金移動が迅速かつ手間なく行えるのでお勧めです。

いざ銀行口座を開設して利用を始めると、別の銀行に変更したいと思っても手続きが面倒でついそのままになってしまいがちです。将来の資産形成の在り方を考慮して選ぶと良いでしょう。

口座開設と同時にクレカも作成する

新社会人は、銀行口座の開設と同時に相性の良いクレジットカードを作成するのが効率的です。

証券口座や給与受取口座とシナジーのあるクレカを普段から利用することで、支払い管理がしやすくなるのはもちろん、支払いによって得られるポイント還元も最大化できるからです。

さらに、日常の支払いをクレカにまとめることで家計の可視化が進み、貯金や資産管理もスムーズになります。

これから資産運用を始める新社会人の方は、運用しながら賢くポイントを貯めて、豊かな生活を送りましょう。

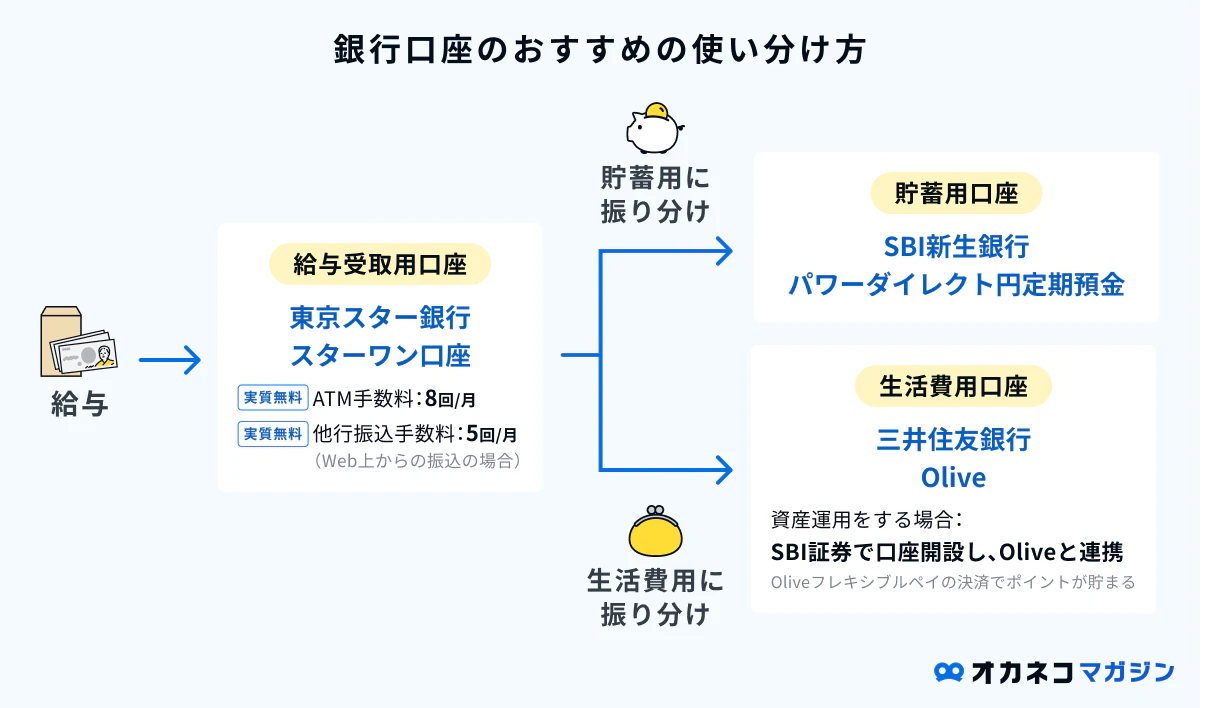

おすすめの銀行口座の管理方法

一例として、おすすめの銀行口座の管理方法を紹介します。

まず、給与受取口座には、給与受取設定で金利がアップする「東京スター銀行」のスターワン口座を使います。東京スター銀行の口座は、そのまま貯蓄用口座として活用しても良いでしょう。

貯蓄用口座は、金利が高い「SBI新生銀行」のパワーダイレクト円定期預金がおすすめです。給与を受け取って貯金分を貯蓄口座に送金したら、生活費にまわす残りのお金を「Olive(三井住友銀行)」の口座に送金しましょう。

生活費の支払いは基本的にOliveフレキシブルペイを使い、Vポイントを貯めます。毎月自由に選択できる特典でVポイントアッププログラム還元率+1%を選ぶと、Vポイントが貯まりやすいです。

資産運用をする場合はSBI証券の口座を開設し、Oliveと連携させましょう。積立投信をOliveフレキシブルペイで決済すればポイントが貯まるうえ、NISA口座の投資信託の評価額に応じてポイント還元率もアップします。

監修者

監修者1つの銀行に資産を集中させず、複数の銀行口座に分けて階層別に仕組みを作るというのは、給与受取口座・貯蓄用口座・生活費用口座など川上から川下へ流れていくイメージです。

生活費用の口座のみで家計管理をしているとついつい使いすぎてしまい、本来中期計画で貯めるべきお金が作れない場合があります。

お金を見えない場所に置いておくことが貯金成功の秘訣とも言われています。

給料日に自動で貯蓄口座へ移動してくれる仕組み作りもあわせて持ちたいものです。その延長線上に資産運用目的の証券口座開設ができれば中長期お金計画も完璧ですね。

新社会人が口座開設時に準備するもの・手順

銀行口座の開設には個人番号カード(マイナンバーカード)・運転免許証・パスポートなどの本人確認書類が必要です。Web口座開設ではなく、銀行に来店して口座開設する場合は、ほかに印鑑が必要な場合もあります。

また、一般的な銀行口座の開設手順は以下のとおりです。

銀行口座の開設手順

- 口座開設に必要なものを準備する

- 銀行のホームページまたは店頭で口座開設を申込む

- 必要事項の記入・本人確認書類の提出を行う

- 口座開設完了&キャッシュカードが発行される

口座開設に必要なものや手続きの手順は銀行によって異なるため、詳細は各銀行のホームページなどで確認しましょう。

【Q&A】新社会人の銀行口座に関するよくある質問

最後に、新社会人の銀行口座に関するよくある質問に回答します。

- 社会人は銀行口座をいくつ持つべき?

-

社会人は貯蓄もしっかりできるよう、少なくともメインバンク(給与受取口座/生活費口座)とサブバンク(貯蓄口座)を持っていると良いでしょう。

目的別に銀行口座を分けて管理すると、生活費を使いすぎて貯蓄に回すお金がなくなる心配がありません。また現在の貯蓄額の把握も、サブバンクの残高を確認するだけで簡単にできるためおすすめです。

あわせて読みたい 銀行口座は複数持つのがおすすめ!サブバンクの活用例や上手な使い分け方がわかる 貯蓄を増やしたいなら、銀行口座を複数持ち、目的別に使い分けるのが効率的です。生活費・貯金・固定費などの用途を分けるだけで、お金の流れが明確になり、手間をかけ…

銀行口座は複数持つのがおすすめ!サブバンクの活用例や上手な使い分け方がわかる 貯蓄を増やしたいなら、銀行口座を複数持ち、目的別に使い分けるのが効率的です。生活費・貯金・固定費などの用途を分けるだけで、お金の流れが明確になり、手間をかけ… - 社会人はゆうちょ銀行を持っていた方がいいの?メリットはある?

-

ゆうちょ銀行は全国の郵便局やATMで入出金ができ、ゆうちょ銀行内のATMは時間問わず手数料無料で利用できる点がメリットです。

ATMをよく利用する方や、全国転勤がある方は、ゆうちょ銀行を使うメリットがあるでしょう。

ただし、ゆうちょ銀行内のATMは夜間や休日には対応しておらず、預入限度額(通常貯金:1,300万円、定期性貯金:1,300万円)がある点、給与振込口座に設定できない可能性がある点などに注意が必要です。

まとめ

賢く家計管理したい新社会人の方は、目的によって銀行口座を使い分けるのがおすすめです。給与受取口座には手数料が安い銀行を、貯蓄用口座には高金利な銀行を選びましょう。

また、生活費の支払いや投資信託の積立をする際は、積極的にクレジットカードを使ってポイントを貯めるとお得です。

どの銀行口座がいいか迷う新社会人の方は、東京スター銀行とOliveを活用した管理方法を試してみてはいかがでしょうか。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/